Амортизація обладнання приклад. Річна норма амортизації

В останні роки неодноразово з'являлася інформація про розробку законопроектів, автори яких хотіли змусити роботодавців платити ПДФО з доходів своїх працівників не за місцем постановки на облік роботодавця-податкового агента, а за місцем проживання кожного працівника. Нещодавно ФНП висловилася різко проти подібних ідей.

Штраф за подання пояснень з ПДВ не за встановленою формою можна оскаржити

Штраф за подання пояснень з ПДВ не за встановленою формою можна оскаржити

Платники податків, зобов'язані здавати ПДВ-декларацію у електронному вигляді, та пояснення до неї у відповідь на вимоги податківців мають направляти ТКС. Існує затверджений формат для таких електронних пояснень. Але як випливає з недавнього рішення ФНП, навіть якщо знехтувати встановленим форматом, штрафу не повинно бути.

Річна нормаамортизації

Про те, як встановлюються норми амортизаційних відрахувань щодо нематеріальних активів, ми розповідали у нашій . У цьому матеріалі розповімо, як визначити річну норму амортизації основних засобів (ОС).

Як розрахувати річну норму амортизації ОС?

Річна норма амортизаційних відрахувань об'єкта ОЗ - це виражена у частках або відсотках частина вартості об'єкта ОЗ, яка у звітному році визнається організацією як витрати на амортизацію.

Найбільш очевидним є її визначення для лінійного способу нарахування амортизації. При цьому способі для річної норми амортизації формула виглядає так (п. 19 ПБО 6/01):

N = 1/СПІ

де N – річна норма амортизації;

СПІ – термін корисного використання (СПІ) об'єкта ОС у роках.

Відповідно, для об'єкта ОЗ зі СПІ, що дорівнює 10 рокам, річна норма становить 0,1 (1/10). Це означає, що щорічно у складі витрат на амортизацію визнаватиметься 1/10 частка (або 10%) первісної (відновлювальної) вартості об'єкта ОС.

При способі зменшуваного залишку визначення річний суми амортизаційних відрахувань річна норма амортизації множиться не так на початкову чи відновлювальну вартість об'єкта ОС, але в його залишкову вартість. Сама річна норма у своїй розраховується так:

N = К/СПІ

де К - підвищує коефіцієнт, встановлений організацією (не вище 3).

За способу списання вартості за сумою чисел років терміну корисного використання розрахунок взагалі передбачає використання норми амортизації. Принаймні такий показник в описі порядку розрахунку суми амортизації не згадується. Тим не менш, розуміючи під нормою амортизації частку вартості об'єкта ОЗ, що підлягає визнанню в поточному році, для річної норми амортизаційних відрахувань формула при цьому способі може бути така:

N = ЧЛ / ∑ЧЛ

де ЧЛ - кількість років, що залишаються до кінця терміну корисного використання об'єкта ОС;

∑ЧЛ – сума чисел років строку корисного використання об'єкта ОС.

Сума амортизації за рік за такого способу визначається шляхом множення норми на первісну (відновну) вартість об'єкта ОС.

Протягом року амортизація визнається щомісячно у розмірі 1/12 річної суми (п. 19 ПБО 6/01).

При способі амортизації пропорційно до обсягу продукції (робіт) річна норма не розраховується зовсім. Адже за даного варіанта сума амортизації обчислюється з фактичного натурального показника обсягу продукції (робіт) за звітний період, у якому визначається амортизація. Оскільки на наступний рік такий показник ще не може бути обчислений, визначити річну норму та розрахувати суму амортизації на наступний рік не вийде.

Лінійне нарахування амортизації поширене в бухгалтерії, оскільки цей метод відрізняється максимальною простотою використання. Відповідно до НК РФ спосіб амортизації майна організації обирають самостійно. Виняток – облік зносу основних засобів, що входять до 8–10 амортизаційних груп (будівлі та капітальні споруди, житловий фонд, транспорт) – для них дозволено застосовувати лише лінійний метод. Також лінійну амортизацію законодавство «нав'язує» індивідуальним підприємцям, які працюють на ОСНО.

Вибраний метод списання вартості основних засобів має бути зафіксований в обліковій політиці організації, і змінити його протягом терміну корисного використання майна, що амортизується, вже не можна.

Особливості лінійної амортизації

Безперечною перевагою даного методу є його «немудрість». Витрати кошти просто списуються протягом усього часу експлуатації рівними частинами. Розрахунок проводиться елементарно: достатньо знати первісну вартість майна і один раз обчислити коефіцієнт амортизації, з терміну служби об'єкта.

Лінійна амортизація реалізує «спрощений» підхід до зносу майна. Він має на увазі, що фізичний стан основних засобів погіршується поступово, з моменту введення в роботу і до повного погашення вартості. Сезонність, інтенсивність використання об'єктів у своїй не враховуються.

Такий підхід найбільш виправданий в обліку зносу будівель та інших стаціонарних споруд. Безумовно, вплив факторів зовнішнього середовищата режиму експлуатації майна не можна скидати з рахунків, проте точно встановити фактичний відсоток зношування конкретного об'єкта найчастіше буває неможливо. Тому спосіб, у якому списання вартості виробляється рівномірно і постійними сумами, багатьом організацій представляється найзручнішим.

У разі виробничого обладнання та інших груп активно використовуваних основних засобів умови експлуатації накладають значний відбиток на ступінь зносу. Згодом їх продуктивність знижується, суттєво зростають витрати на ремонт та технічне обслуговування, які не можна списати у звітному періоді рахунок збільшення амортизації – цього лінійний спосіб не передбачає. Якщо підприємству важливо, щоб більша частинавартості обладнання погашалася у перші роки його роботи, варто звернути увагу на нелінійні способи нарахування, коли можлива прискорена амортизація або прив'язка амортизаційних відрахувань до обсягів виробленої продукції.

Порядок амортизації лінійним способом

При розрахунку лінійним способом слід керуватися загальними правиламиамортизаційних списань, а саме:

- Поставивши на баланс майно, з початку наступного місяця необхідно нараховувати нею амортизацію.

- Погашення амортизаційних сум здійснюється незалежно від фінансових показниківроботи підприємства

- Відрахування здійснюються щомісячно та враховуються у податковому періоді, в якому скоєно.

- Консервація основного засобу терміном на 3 місяці, тривалий ремонт (понад рік) є підставами для припинення амортизаційних нарахувань, які поновлюються після повернення майна в експлуатацію з початку наступного місяця.

- Списання за зношуванням проводиться до погашення вартості основного кошти в повному обсязі або виведення його з балансу підприємства, втрати права власності на дане майно. Нарахування слід припинити після закінчення місяця, коли відбулася одна з перерахованих подій.

Крім цього, лінійний спосіб нарахування амортизації має свої нюанси:

- розрахунок провадиться окремо по кожному об'єкту основних засобів;

- за основу завжди береться лише початкова вартість майна, тобто сума щомісячних відрахувань розраховується один раз після введення в експлуатацію та залишається незмінною на весь термін корисного використання.

Розрахунок амортизації лінійним методом

Для лінійної амортизації існує проста формула розрахунку:

А = С * До, де

А – щомісячна сума відрахування;

С - вартість майна при постановці на баланс;

К – норма амортизації у відсотках.

Зупинимося докладніше на нормі амортизації, оскільки при лінійному методівона встановлено законодавчо, а розраховується бухгалтерією підприємства самостійно.

Як визначити коефіцієнт амортизації? Для цього потрібно знати термін корисної експлуатації конкретного об'єкта. Якщо основний засіб входить до однієї з 10 амортизаційних груп, затверджених Урядом РФ (постанова №1 від 01.01.2002 р.), термін береться відповідно до номером групи класифікації.

За майном, яке не належить жодній з амортизаційних груп, період експлуатації встановлюється організацією, виходячи з передбачуваного терміну служби об'єкта, умов його використання, технічного стану.

З'ясувавши необхідну інформацію, можна приступати до розрахунку норми, навіщо потрібно скористатися формулой:

де n-кількість місяців, що становлять термін корисної служби основного засобу.

Амортизація б/в майна

Не завжди у розпорядженні підприємств виявляється зовсім нове майно. Найчастіше організації набувають вже вживане обладнання або отримують його на баланс як внесок до статутного фонду або, як правонаступник, - внаслідок реорганізації юрособи.

Складнощів у такому разі виникнути не повинно. Враховуючи термін корисного використання, встановлений попереднім власником, та фактичний час знаходження об'єкта в експлуатації, розраховується кількість років/місяців, що залишилися до завершення амортизаційного періоду цього основного засобу. Нововстановлений термін служби фіксується у бухгалтерських документах підприємства – власника.

Приклад нарахування амортизації лінійним способом

Розглянемо розрахунок лінійної амортизації з прикладу.

Припустимо, організація купила для адміністративних цілей комп'ютер вартістю 25000 рублів. Бухгалтерія оприбуткувала ПК у березні місяці, отже, 1 квітня – дата початку нарахування амортизації на цей об'єкт.

Комп'ютерна техніка співвідноситься з другою амортизаційною групою, термін її корисного використання можна встановити в діапазоні від 2 до 3 років. Візьмемо максимальний термін експлуатації – 36 місяців.

Отже, обчислюємо місячну норму амортизації:

К = 1/36 * 100% = 2,78%

Сума відрахування становитиме: А = 25000 * 2,78% = 695 руб. (щомісяця).

Таким чином, у витрати поточного року можна включити амортизацію за 9 місяців експлуатації основного засобу (квітень – грудень) у розмірі 6225 руб.

Як видно з наведеного прикладу, лінійний спосіб нарахування амортизації справді гранично простий і не завдасть проблем навіть недосвідченому бухгалтеру.

В останні роки неодноразово з'являлася інформація про розробку законопроектів, автори яких хотіли змусити роботодавців платити ПДФО з доходів своїх працівників не за місцем постановки на облік роботодавця-податкового агента, а за місцем проживання кожного працівника. Нещодавно ФНП висловилася різко проти подібних ідей.

Штраф за подання пояснень з ПДВ не за встановленою формою можна оскаржити

Платники податків, які зобов'язані подавати ПДВ-декларацію в електронному вигляді, та пояснення до неї у відповідь на вимоги податківців повинні надсилати ТКС. Існує затверджений формат для таких електронних пояснень. Але як випливає з недавнього рішення ФНП, навіть якщо знехтувати встановленим форматом, штрафу не повинно бути.

Як розрахувати амортизацію обладнання

Коли обладнання амортизується у бухгалтерському та податковому обліку, ми розповідали у нашій . Щоб розрахувати суму амортизаційних відрахувань по обладнанню організації, потрібно знати не тільки його первісну вартість і вибрати спосіб нарахування амортизації, а й встановити термін його корисного використання (СПІ).

Як визначити термін корисного використання обладнання

Термін корисного використання - це період, протягом якого використовуваний об'єкт приносить економічні вигоди організації (п. 4 ПБО 6/01, п. 1 ст. 258 НК РФ).

У бухгалтерському обліку цей термін встановлюється виходячи з таких показників (п. 20 ПБО 6/01):

- очікуваний термін використання;

- очікуваний фізичний знос;

- нормативно-правові та інші обмеження щодо використання об'єкта.

При встановленні СПІ у бухобліку організація може звернутися до Класифікації основних засобів, що включаються до амортизаційних груп (Постанова Уряду від 01.01.2002 № 1). Нагадаємо, що використання цієї Класифікації щодо СПИ обов'язково лише у податковому обліку (п. 1 ст. 258 НК РФ). У бухобліку організація може користуватися Класифікатором на власний розсуд.

Обладнання, залежно від його виду, може належати до будь-якої з десяти амортизаційних груп класифікації. Наведемо деякі приклади:

Амортизація обладнання: розрахунок

Для розрахунку амортизації обладнання формула залежатиме від того, який спосіб амортизації організація встановила у бухгалтерському та податковому обліку.

Нагадаємо, що щодо всього обладнання у бухобліку може використовуватися лише один спосіб амортизації. Він може бути обраний з таких способів (п. 18 ПБО 6/01):

- лінійний спосіб;

- спосіб зменшуваного залишку;

- спосіб списання вартості за сумою чисел років строку корисного використання;

- спосіб списання вартості пропорційно до обсягу продукції (робіт).

За якою формулою визначається сума амортизації при кожному з цих методів, ми розповідали в нашій .

У податковому обліку не тільки до обладнання, а й до всіх об'єктів, що амортизуються, повинен застосовуватися один з двох способів амортизації:

- лінійний;

- нелінійний.

При цьому необхідно мати на увазі, що навіть якщо обрано нелінійний спосіб, до будівель, споруд, передавальних пристроїв, нематеріальних активів, чий СПІ понад 20 років, все одно доведеться застосовувати виключно лінійний спосіб (п. 3 ст. 259 НК РФ).

Формула амортизації обладнання для визначення щомісячної суми (М) у бухгалтерському та податковому обліку одна і та ж:

∑ М = ПС * n,

де ПС – первісна вартість обладнання у бухгалтерському (податковому) обліку;

n - щомісячна норма амортизації, що розраховується як відношення 1 до СПІ, вираженому в місяцях.

Покажемо сказане з прикладу. Початкова вартість прийнятого на облік обладнання в бухгалтерському та податковому обліку збігається і становить 250 000 рублів. СПІ обладнання встановлено рівним 37 місяцям. Отже, щомісячна сума амортизації обладнання у бухгалтерському та податковому обліку становитиме 6 757 рублів (250 000*1/37).

Основні засоби підприємства протягом усього терміну служби зазнають зносу, що в кінцевому результаті призводить до повного їх псування та непридатності. У зв'язку з цим, щоб не зазнавати збитків через вихід з ладу основних засобів, підприємство застосовує у бухгалтерському обліку відрахування з амортизації, які накопичуються на розрахунковому рахунку підприємства для фінансування капітальних вкладень у нові кошти.

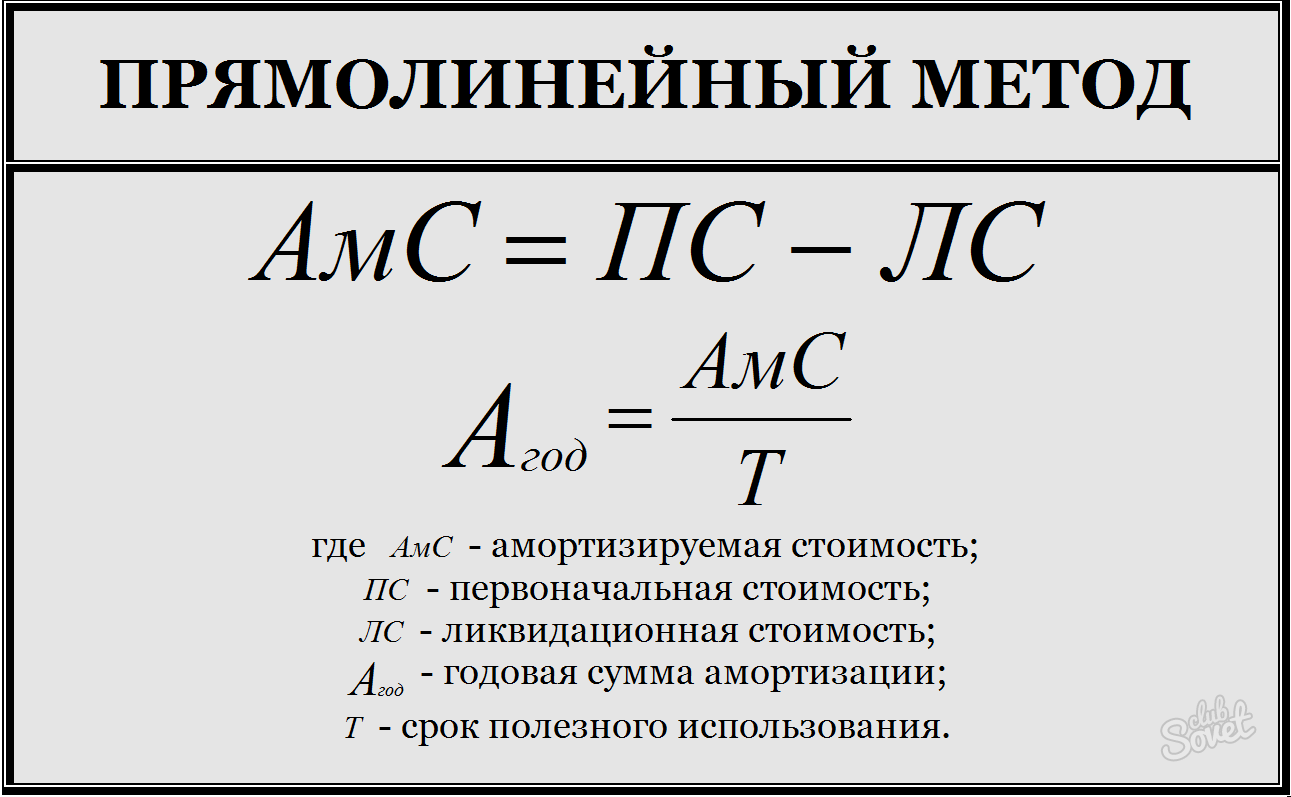

Сума всіх амортизаційних відрахувань за окремого виглядуосновних засобів має дорівнювати початковій їх вартості. Виходячи з цього правила, розроблені методи розрахунку амортизації, які застосовуються до різних груп основних засобів, а також мають свої переваги та недоліки:- прямолінійний метод;

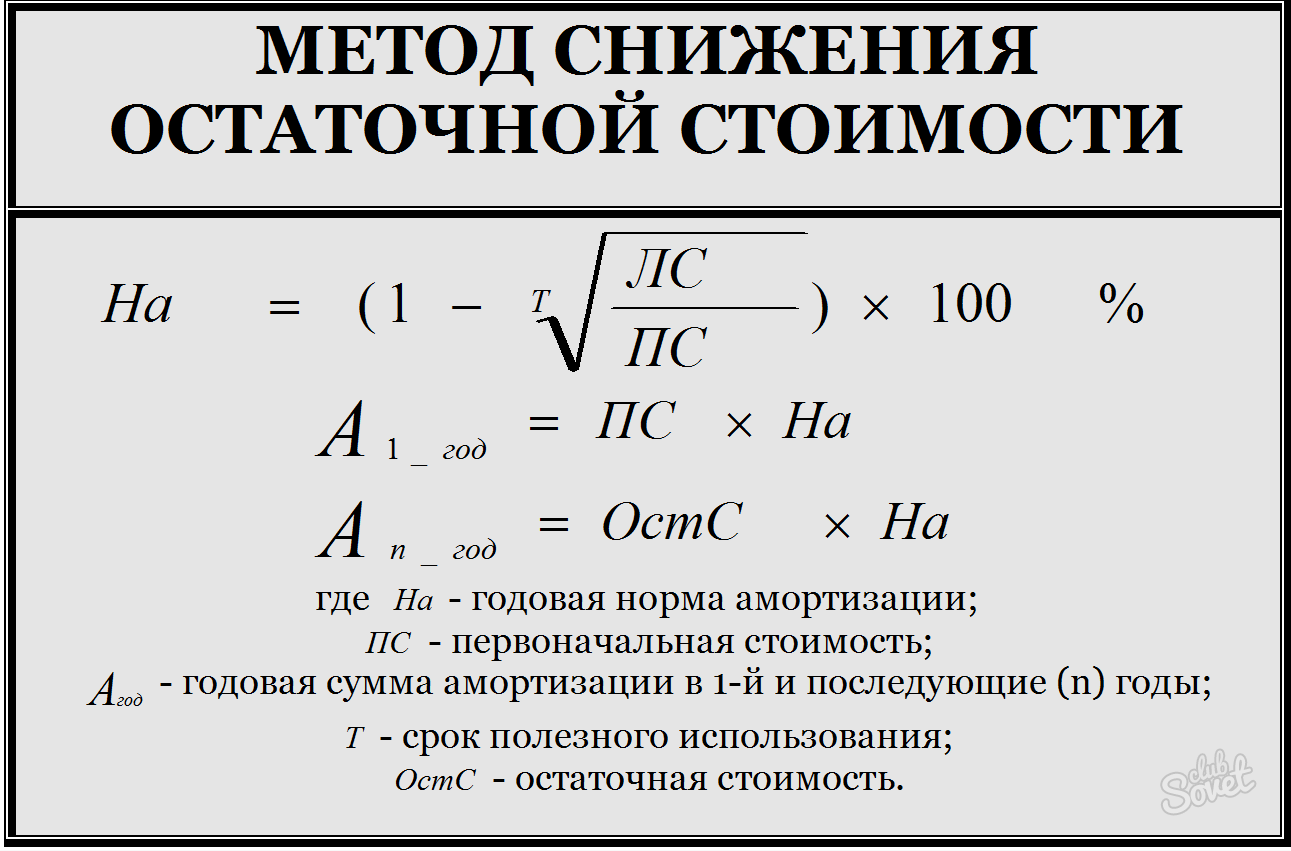

- метод зниження залишкової вартості;

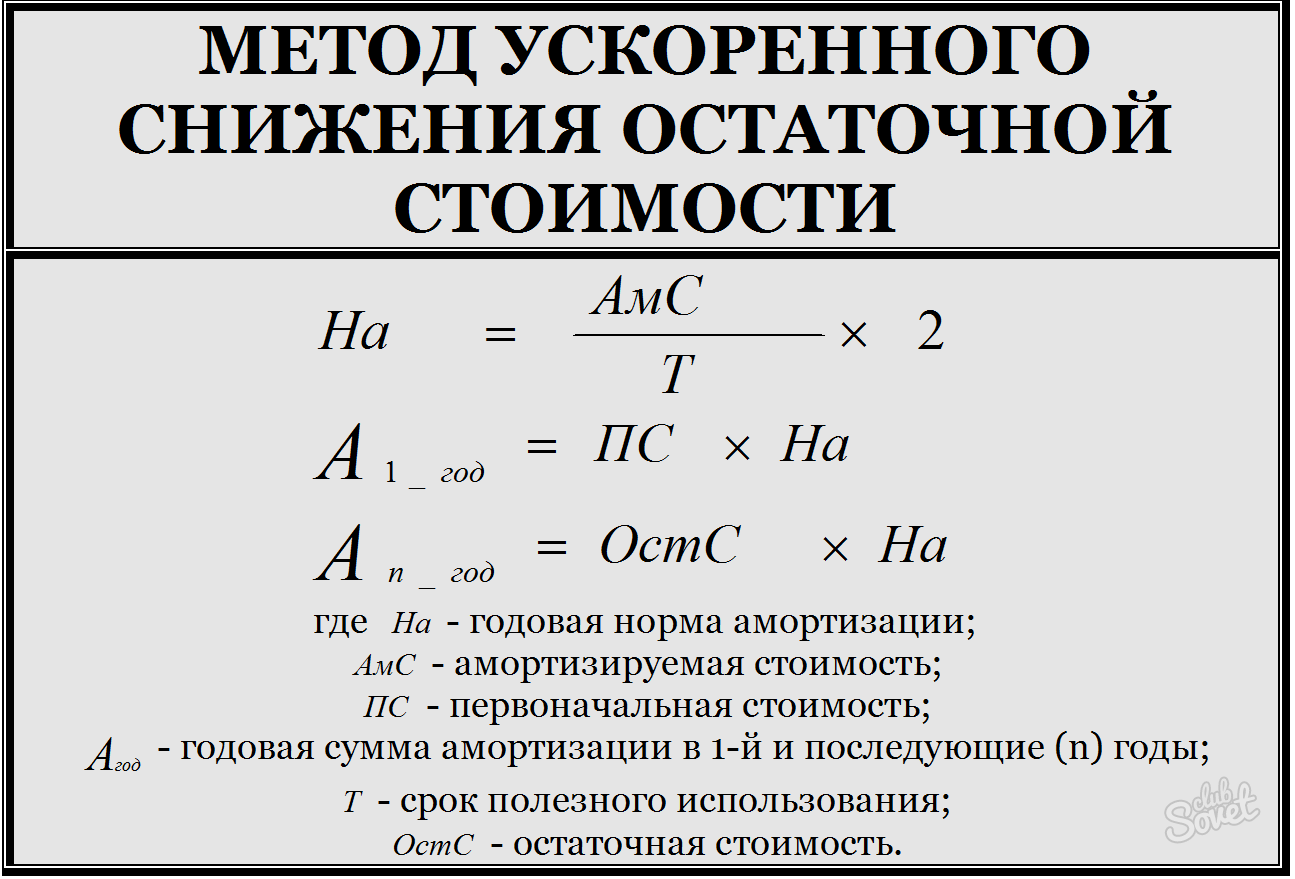

- метод прискореного зниження залишкової вартості;

- кумулятивний метод;

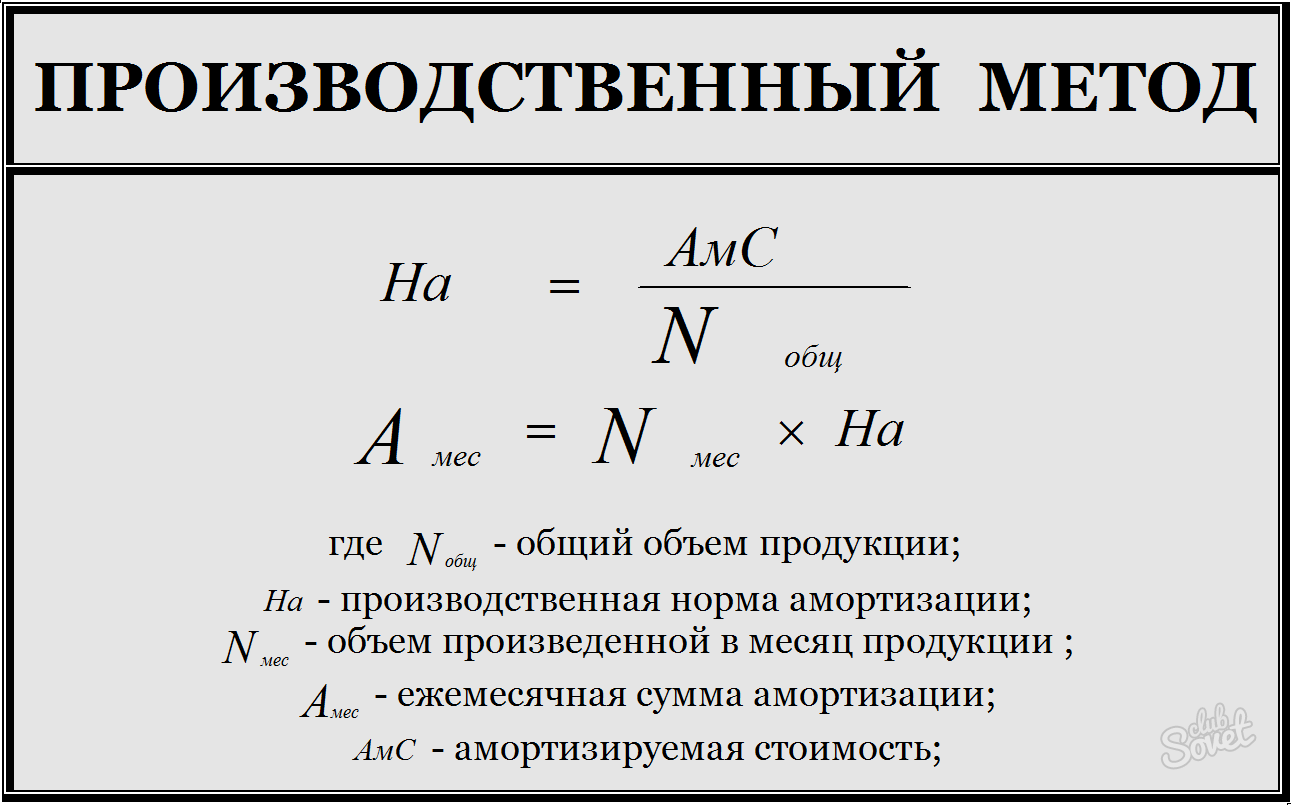

- виробничий метод.

- розрахуйте вартість, що амортизується, яка дорівнює різниці між первісною та ліквідаційною вартістю;

- розділіть вартість, що амортизується, на строки корисного використання, щоб отримати річну суму амортизації;

- розділіть річну суму амортизації на 12 місяців, щоб визначити щомісячні відрахування з амортизації.

- розрахуйте річну норму амортизації: знайдіть співвідношення ліквідаційної вартості до первісної, витягніть із цього числа корінь зі значенням ступеня, рівним терміну корисного використання, відніміть цей результат з одиниці та помножте на 100% - цей показник обчислюється у відсотках;

- для розрахунку річної суми амортизації початку першого року експлуатації помножте первісну вартість норму амортизації;

- для розрахунків наступних років залишкову вартість на відповідну норму амортизації.

- щоб знайти кумулятивний коефіцієнт, розділіть кількість років, що залишилися до закінчення терміну корисного використання, на кумулятивне число;

- кумулятивне число - сума числових значенькожного року використання об'єкта, наприклад, термін використання – 4 роки, кумулятивне число = 1+2+3+4 = 10;

- річні відрахування з амортизації рівні добутку суми, що амортизується, на кумулятивний коефіцієнт.

Амортизаційні відрахування не виробляються за деякими видами основних засобів: земельних ділянокі природним ресурсам, т.к. їх споживчі властивості не змінюються з часом; за основними засобами, які отримані безоплатно (приватизовані чи подаровані); по житлофонду за винятком тих об'єктів, які використовуються у комерційній діяльності.

Найпоширеніший метод. При цьому способі амортизація нараховується рівними частками протягом усього терміну експлуатації.

Формула для розрахунку річної амортизації:

А = Вартість ОС * Норма амортизації / 100%

Приклад розрахунку амортизації при лінійному методі:

Основний засіб первісною вартістю 100 000 рублів. Термін корисного використання – 10 років.

Норма амортизації = 100%/10 = 10%

Щорічна амортизація = 100 000*10% / 100% = 10 000 рублів.

Щомісячна амортизація = 10 000/12 = 833 рублів.

2. Метод зменшуваного залишку

При цьому методі річна сума амортизації розраховується за такою формулою:

А = Залишкова вартість *Норма амортизації *Коефіцієнт прискорення / 100%

Залишкова вартість - початкова вартістю за вирахуванням нарахованої амортизації.

Норма амортизації = 100%/термін корисного використання.

Коефіцієнт прискорення - коефіцієнт, встановлений самою організацією.

Приклад розрахунку амортизації при методі залишку, що зменшується:

Основний засіб з початковою вартістю 100 000 рублів. Термін корисного використання – 4 роки. Коефіцієнт прискорення організація прийняла, що дорівнює 2.

Норма амортизації = 100%/4 = 25%

Амортизація в перший рік експлуатації:

А = 100000 * 25% * 2 / 100% = 50 000 рублів.

Щомісячна амортизація = 50 000/12 = 4166 рублів.

Амортизація на другий рік експлуатації:

А = (100 000 - 50 000) * 25% * 2 / 100% = 25 000 рублів.

Амортизація у третій рік експлуатації:

А = (100 000 - 50 000 - 25 000) * 25% * 2 / 100% = 12 500 рублів.

Якщо продовжувати вважати амортизацію далі, то вона нескінченно зменшуватиметься, але буде завжди більше 0. Для того, щоб повністю списати вартість ОЗ за допомогою амортизації, у податковому кодексі існує стаття 259, яка обумовлює, що коли залишкова вартістьЮ ОС буде рівною 20% від первісної вартості, амортизація розраховується, як залишкова вартість / кількість місяців експлуатації, що залишилися.

Тобто у нашому прикладі розрахунку амортизація у четвертий (останній) рік експлуатації:

А = 12500 / 12 = 1042 рублів.

Таким чином, за 4 роки основний засіб повністю списався за допомогою амортизації.

3. Метод списання вартості за сумою чисел років строку корисного використання.

Річна амортизація розраховується за такою формулою:

А = Початкова вартість ОС * Число років, що залишилися до кінця терміну корисного використання / сума чисел років строку корисного використання.

Приклад розрахунок амортизації:

Основний засіб вартістю 100 000 рублів. Термін корисного використання – 5 років.

Перший рік експлуатації:

Річна А = 100 000 * 5 / (5 +4 +3 +2 +1) = 33333 рублів.

Щомісячна А = 33333 / 12 = 2778 рублів.

2 рік експлуатації:

Річна А = 100 000 * 4 / (5 +4 +3 +2 +1) = 26666 рублів.

За таким же принципом розраховується амортизація для решти років терміну корисного використання.

4. Метод списання вартості пропорційно до обсягу продукції (робіт).

Амортизація розраховується:

А = Фактичний обсяг продукції * Початкова вартість / Очікуваний обсяг продукції за весь термін корисного використання.

Приклад розрахунку:

Основний засіб - автомобіль первісною вартістю 100 000 рублів. Передбачуваний пробіг - 400 000 км.

Знаходимо співвідношення:

первісна вартість / передбачуваний пробіг = 100 000/400 000 = 0,25 руб/км.

Фактичний пробіг січень - 4000 км. А = 4000 * 0,25 = 1000 рублів.

Фактичний пробіг лютого — 9000 км. А = 9000 * 0,25 = 2250 рублів.

Фактичний пробіг березень - 2000 км. А = 2000 * 0,25 = 500 рублів.

Так само розраховується амортизація кожного місяця. Вибраний метод амортизації відображається в акті приймання-передачі ОС-1, ОС-1а та ОС-1б.

Можливо, буде корисно почитати:

- План дослідницької роботи та проекту;

- Бухгалтер з розрахунку заробітної плати (розширений курс) Курси з розрахунку заробітної плати в 1с;

- НТГ – порушення толерантності до глюкози: причини прояву, симптоми та методи корекції;

- Римська імперія. Стародавній Рим. Римська імперія: прапор, герб, імператори, події Що виникло на місці римської імперії;

- До чого сниться, що хлопець кидає мене;

- Сир філадельфія Домашні рецепти сиру «Філадельфія»;

- Ворожіння на кавовій гущі значення півень;

- Кулемети Росії Калашніков - провідний післявоєнний розробник ссср;