Розрахувати річну суму амортизації. Річна норма амортизації

Основні засоби підприємства протягом усього терміну служби зазнають зносу, що в кінцевому результаті призводить до повного їх псування та непридатності. У зв'язку з цим, щоб не зазнавати збитків через вихід з ладу основних засобів, підприємство застосовує у бухгалтерському обліку відрахування з амортизації, які накопичуються на розрахунковому рахунку підприємства для фінансування капітальних вкладеньнові основні засоби.

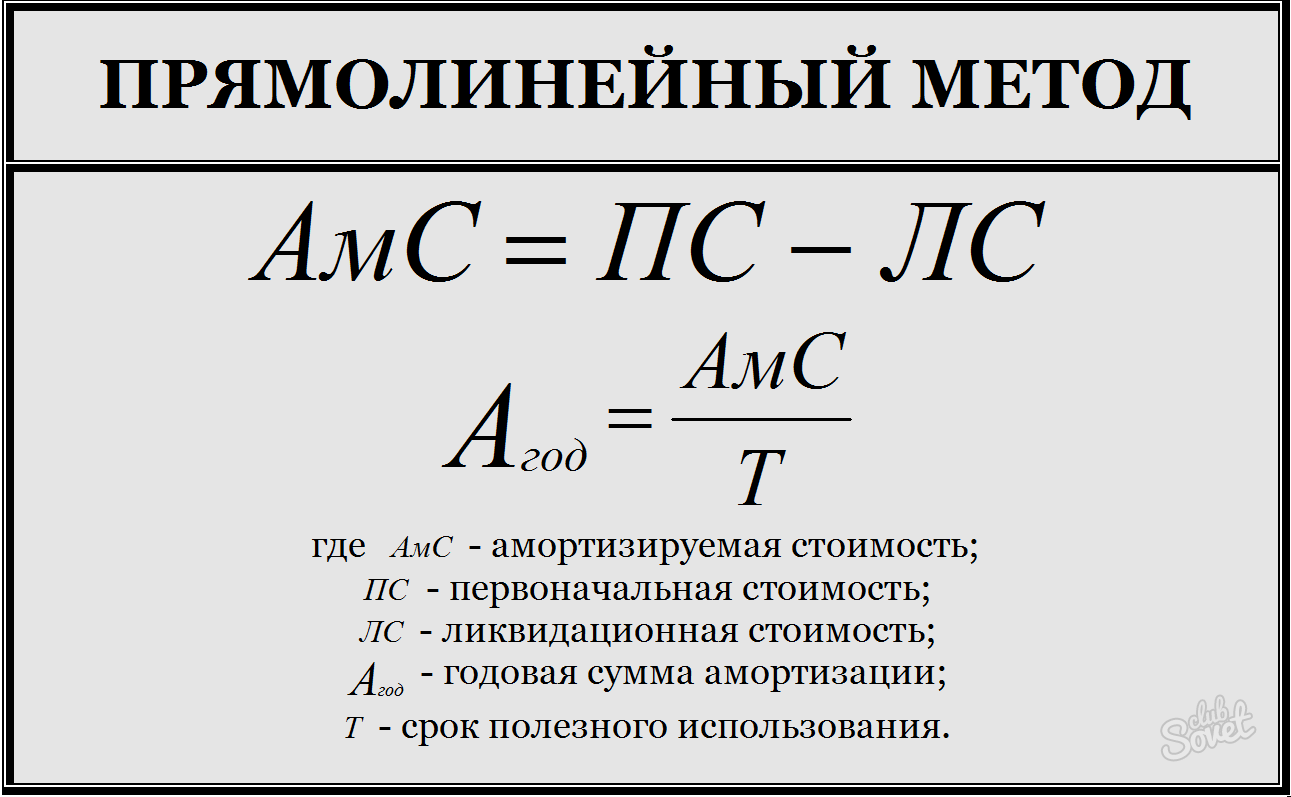

Сума всіх амортизаційних відрахувань за окремого виглядуосновних засобів має дорівнювати початковій їх вартості. Виходячи з цього правила, розроблені методи розрахунку амортизації, які застосовуються до різних груп основних засобів, а також мають свої переваги та недоліки:- прямолінійний метод;

- метод зниження залишкової вартості;

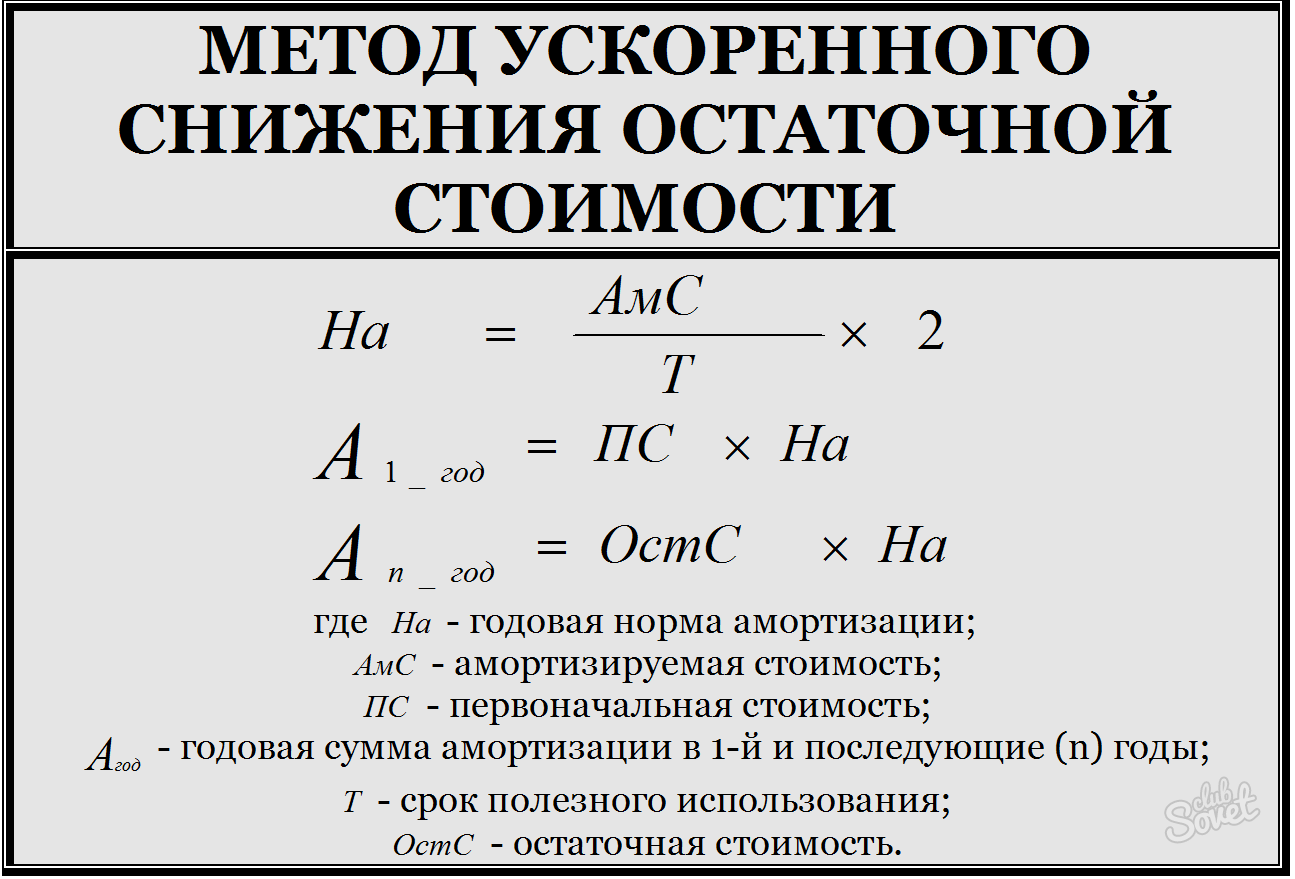

- метод прискореного зниження залишкової вартості;

- кумулятивний метод;

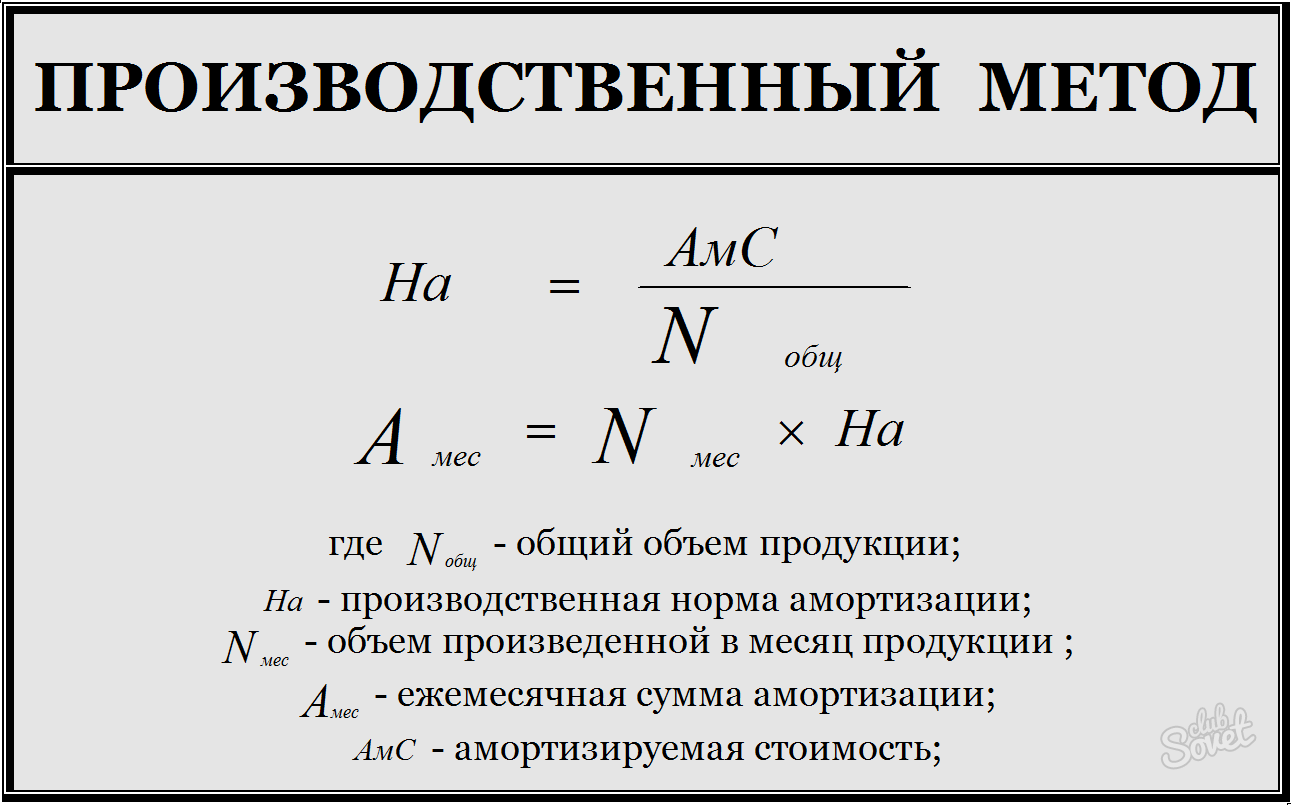

- виробничий метод.

- розрахуйте вартість, що амортизується, яка дорівнює різниці між первісною та ліквідаційною вартістю;

- розділіть вартість, що амортизується, на строки корисного використання, щоб отримати річну суму амортизації;

- розділіть річну суму амортизації на 12 місяців, щоб визначити щомісячні відрахування з амортизації.

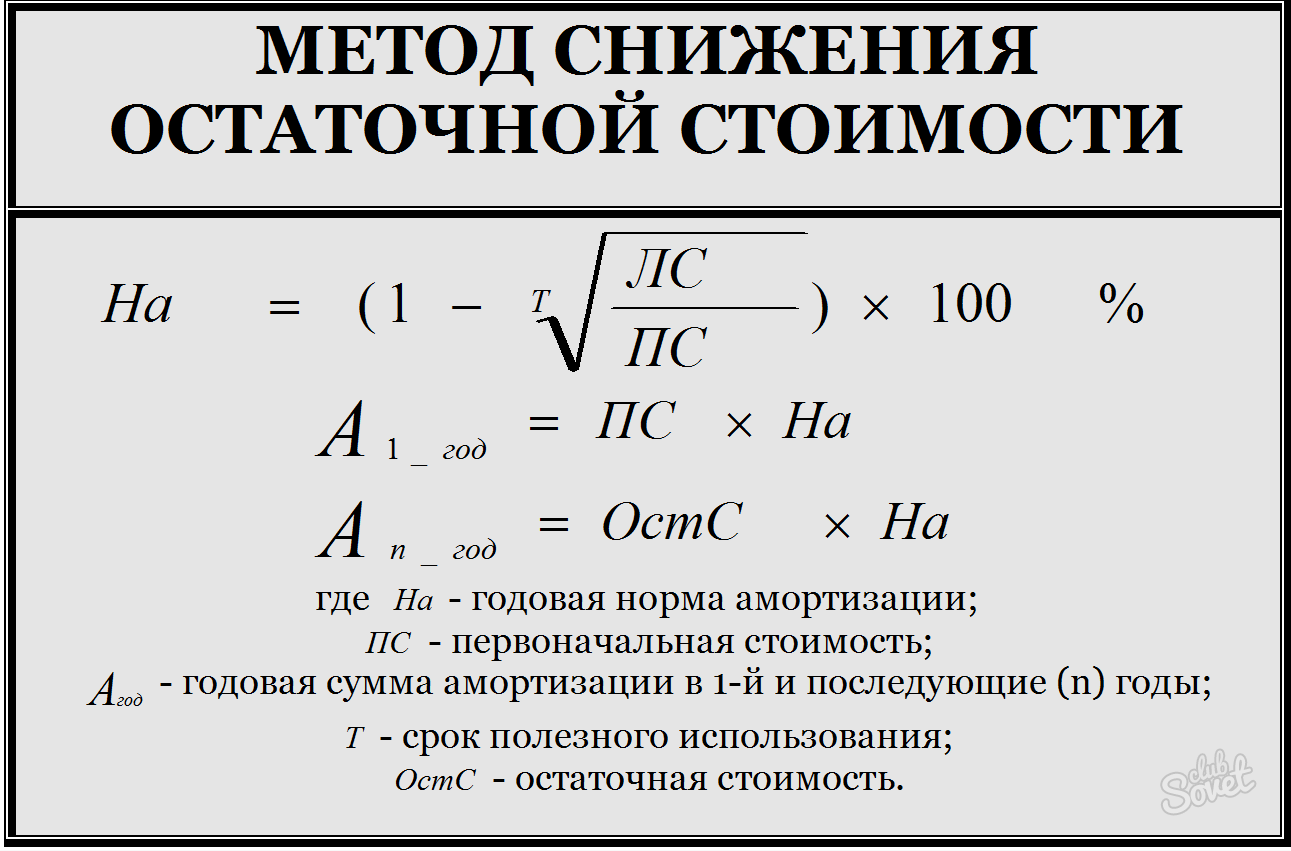

- розрахуйте річну норму амортизації: знайдіть співвідношення ліквідаційної вартості до первісної, витягніть із цього числа корінь зі значенням ступеня, рівним терміну корисного використання, відніміть цей результат з одиниці та помножте на 100% - цей показник обчислюється у відсотках;

- для розрахунку річної суми амортизації початку першого року експлуатації помножте первісну вартість норму амортизації;

- для розрахунків наступних років залишкову вартість на відповідну норму амортизації.

- щоб знайти кумулятивний коефіцієнт, розділіть кількість років, що залишилися до закінчення терміну корисного використання, на кумулятивне число;

- кумулятивне число - сума числових значенькожного року використання об'єкта, наприклад, термін використання – 4 роки, кумулятивне число = 1+2+3+4 = 10;

- річні відрахування з амортизації рівні добутку суми, що амортизується, на кумулятивний коефіцієнт.

Амортизаційні відрахування не виробляються за деякими видами основних засобів: земельних ділянокі природним ресурсам, т.к. їх споживчі властивості не змінюються з часом; за основними засобами, які отримані безоплатно (приватизовані чи подаровані); по житлофонду за винятком тих об'єктів, які використовуються у комерційній діяльності.

У Останніми рокаминеодноразово з'являлася інформація щодо розробки законопроектів, автори яких хотіли змусити роботодавців платити ПДФО з доходів своїх працівників не за місцем постановки на облік роботодавця-податкового агента, а за місцем проживання кожного працівника. Нещодавно ФНП висловилася різко проти подібних ідей.

Штраф за подання пояснень з ПДВ не за встановленою формою можна оскаржити

Штраф за подання пояснень з ПДВ не за встановленою формою можна оскаржити

Платники податків, зобов'язані здавати ПДВ-декларацію у електронному вигляді, та пояснення до неї у відповідь на вимоги податківців мають надсилати ТКС. Існує затверджений формат для таких електронних пояснень. Але як випливає з недавнього рішення ФНП, навіть якщо знехтувати встановленим форматом, штрафу не повинно бути.

Річна нормаамортизації

Про те, як встановлюються норми амортизаційних відрахувань щодо нематеріальних активів, ми розповідали у нашій . У цьому матеріалі розповімо, як визначити річну норму амортизації основних засобів (ОС).

Як розрахувати річну норму амортизації ОС?

Річна норма амортизаційних відрахувань об'єкта ОЗ - це виражена у частках або відсотках частина вартості об'єкта ОЗ, яка у звітному році визнається організацією як витрати на амортизацію.

Найбільш очевидним є її визначення для лінійного способу нарахування амортизації. При цьому способі для річної норми амортизації формула виглядає так (п. 19 ПБО 6/01):

N = 1/СПІ

де N – річна норма амортизації;

СПІ – термін корисного використання (СПІ) об'єкта ОС у роках.

Відповідно, для об'єкта ОЗ зі СПІ, що дорівнює 10 рокам, річна норма становить 0,1 (1/10). Це означає, що щорічно у складі витрат на амортизацію визнаватиметься 1/10 частка (або 10%) первісної (відновлювальної) вартості об'єкта ОС.

При способі зменшуваного залишку визначення річний суми амортизаційних відрахувань річна норма амортизації множиться не так на початкову чи відновлювальну вартість об'єкта ОС, але в його залишкову вартість. Сама річна норма у своїй розраховується так:

N = К/СПІ

де К - підвищує коефіцієнт, встановлений організацією (не вище 3).

За способу списання вартості за сумою чисел років терміну корисного використання розрахунок взагалі передбачає використання норми амортизації. Принаймні такий показник в описі порядку розрахунку суми амортизації не згадується. Тим не менш, розуміючи під нормою амортизації частку вартості об'єкта ОЗ, що підлягає визнанню в поточному році, для річної норми амортизаційних відрахувань формула при цьому способі може бути така:

N = ЧЛ / ∑ЧЛ

де ЧЛ - кількість років, що залишаються до кінця терміну корисного використання об'єкта ОС;

∑ЧЛ – сума чисел років строку корисного використання об'єкта ОС.

Сума амортизації за рік за такого способу визначається шляхом множення норми на первісну (відновну) вартість об'єкта ОС.

Протягом року амортизація визнається щомісячно у розмірі 1/12 річної суми (п. 19 ПБО 6/01).

При способі амортизації пропорційно до обсягу продукції (робіт) річна норма не розраховується зовсім. Адже за даного варіанта сума амортизації обчислюється з фактичного натурального показника обсягу продукції (робіт) за звітний період, у якому визначається амортизація. Оскільки на наступний рік такий показник ще не може бути обчислений, визначити річну норму та розрахувати суму амортизації на наступний рік не вийде.

Облік надходження основних засобів

Сторінка 24

Норма амортизаційних відрахувань у свою чергу розраховується за такою формулою:

K = (1: n) х 100%,

де K – місячна норма амортизації у відсотках; n - термін корисного використання основного кошти на місяцях.

Приклад 3

У лютому 2002 року ЗАТ "Спецмаш" придбало верстат для обробки пластмасових виробів і цього ж місяця ввело його в експлуатацію. Початкова вартість верстата дорівнює 135 000 руб. (без НДС).

Відповідно до своєї облікової політики ЗАТ "Спецмаш" нараховує амортизацію з метою оподаткування лінійним методом. Класифікація відносить цей верстат до п'ятої амортизаційної групи. Термін його корисного використання може становити від семи років до десяти років включно. Організація встановила, що верстат використовуватиме вісім років (96 міс.). З березня 2001 року на нього почали нараховувати амортизацію.

Місячна норма амортизації становитиме 1,04 відсотка ((1: 96 міс.) х 100%).

Таким чином, щомісяця на верстат нараховуватиметься амортизація, що дорівнює 1404 руб. (135 000 руб. х 1,04%).

Нелінійний метод

З метою оподаткування амортизацію можна також нелінійним методом. Для цього залишкова вартістьосновного кошти початку місяця множиться на норму його амортизації. А першого місяця експлуатації основного засобу амортизацію обчислюють від його первісної вартості.

Місячна норма амортизації розраховується за такою формулою:

K = (2: n) х 100%,

де K – норма амортизації у відсотках; n - термін корисного використання основного кошти на місяцях.

Нелінійний метод дозволяє швидше замортизувати основні засоби. Адже сума амортизації у даному випадкупрямо залежить від обсягу залишкової вартості основного кошти. Однак: після того, як залишкова вартість основного засобу дорівнюватиме 20 відсоткам від його первісної вартості, порядок розрахунку амортизації повинен змінитися. Наступного місяця ця залишкова вартість приймається за базову суму і від неї амортизація обчислюється вже рівними частками (як при лінійному методі). Про це йдеться у пункті 5 статті 259 Податкового кодексу РФ.

Приклад 4

У січні 2002 року ТОВ "Прайд" придбало комп'ютер вартістю 48 000 руб. (В тому числі ПДВ - 8000 руб.) І в цьому ж місяці ввело його в експлуатацію. Відповідно до облікової політики амортизацію основних засобів з метою оподаткування підприємство нараховує нелінійним методом.

ВОРОНОВ Микола Павлович (нар. 1926), російський письменник. У повістях і оповіданнях (збірки "Весняної пори", 1955, "Біг у ночі", 1965, "Людина-луна", 1985), романах "Юність у Залізнодольську" (1968), "Машку літа" (1976) - життя робітників та сучасного міста. Роман-антиутопія "САМ" (1988).

ЕМАЛЕВІ ФАРБИ, фарби на основі лаків. Утворюють тверді блискучі покриття, що нагадують по зовнішньому виглядуемаль. Застосовуються для фарбування автомобілів та багато інших. ін.

БІЛЬБАСОВ Василь Олексійович (1837-1904), російський історик, публіцист. Фактичний редактор газети "Голос" (1871-84). Основна праця "Історія Катерини II" (т. 1-2, 1890 - 96).

Все, що використовується підприємством у виробництві, і, зрештою, приносить прибуток, зношується. Вартість основних засобів частинами переноситься на ціну виробленої продукції. Цей процес називається амортизацією.

Податкове законодавство РФ говорить: нарахування амортизації обов'язково всім комерційних підприємств, зареєстрованих біля нашої країни. Російські стандарти бухгалтерського обліку визначають чотири основні способи нарахування амортизації. Який їх вибрати, керівники організацій вправі визначити самостійно, якщо законом не передбачено інше. Цей вибір неодмінно має бути відображений для формування облікової політики.

Лінійний спосіб

Один із найпоширеніших методів розрахунку. Близько 60-65% підприємств використовують лінійний спосіб нарахування амортизації. Причина такої популярності полягає в тому, що цей метод є найбільш зрозумілим і простим у використанні: відрахування відбуваються лінійно, тобто щомісяця на вартість товару або послуг переноситься рівна частина вартості будь-якого виду основного капіталу, без додаткових умов та застережень.

Організації починають переносити вартість об'єкта амортизації на продукцію з першого числа місяця, наступного за місяцем, де обладнання почали використовувати. Закінчуються амортизаційні відрахування першого числа місяця, наступного за місяцем, у якому вартість устаткування повністю списано. Або коли об'єкт вибув зі складу амортизаційного майна платника податків незалежно від причин.

У Податковому Кодексі РФ, де сказано, як розрахувати амортизацію лінійним способом, обговорюється крім перерахованих ще один момент: якщо майно вашого підприємства було віддано за договором у безоплатне користування іншому ІП, або перебувало на реконструкції, або було законсервовано, то відрахування починаються з першого числа місяця, наступного за місяцем, коли майно чи об'єкт власності повернули до складу капіталу вашої компанії. У цьому необхідно визначити відновлену вартість.

Порядок розрахунку амортизації лінійним способом

- Спочатку дізнаємося термін корисного використання устаткування (СПИ). Зробити це можна звернувшись до Податкового кодексу РФ, ст. 258. Там визначено амортизаційні групи, і сказано, що класифікація основних засобів, які включаються до них, затверджується Урядом РФ. Якщо ж обладнання, що використовується, не зазначено в групах, платник податків у праві самостійно встановити СПІ. При цьому він має дотримуватись технічними умовамита/або рекомендацій виробника. Ще одне застереження стосується того, що у випадку, якщо виробник набуває не нового обладнання, він може зменшити СПІ на стільки місяців, скільки він використовувався попереднім власником.

- Тепер нам необхідно визначити норму амортизації. Для визначення цього показника користуються такою формулою: К = 1/n * 100%, де К - норма амортизаційних відрахувань, яку ми шукаємо; n – вже знайдений СПІ обладнання, виражений у місяцях.

- Останній етап. Здійснюємо безпосередньо сам розрахунок амортизації обладнання лінійним способом. Для цього помножимо початкову ціну об'єкта амортизації на раніше отриману норму амортизації.

Приклад розрахунку ОС

Щоб зрозуміти цей нескладний принцип розрахунку, розглянемо, як здійснюється амортизація лінійним способом приклад. Припустимо, що ми займаємося пошиттям одягу. Для підвищення продуктивності ми купили нову швейну машину і заплатили за неї 24 000 рублів. Нове обладнання почали використовувати у березні 2012 року.

- Відповідно до НК РФ швейна машина належить до третьої групи амортизації. Це означає, що СПИ=3-5лет, 36 і 60 місяців відповідно. Ми ж розраховуємо, виходячи з особливостей виробництва, що використовуватимемо обладнання протягом 40 місяців.

- Обчислимо норму амортизації. Виходячи з вищенаведеної формули, отримаємо:

- 1/40*100%=2,5%

- Таким чином, амортизація однієї швейної машинкидорівнює: 24000 * 2,5% (0.25) = 600. Виходить, що кожен місяць на пошитий нашою фірмою одяг буде нараховуватися 600 рублів. Так триватиме аж до липня 2016 року, якщо не станеться форс-мажор і машинка не вийде з ладу.

Отриманий показник використовується, коли розраховують витрати виробництва та реалізації виробленого товару чи послуги (для того, щоб знизити податок, яким оподатковується прибуток). Без нього неможливо визначити податок на майно чи обчислити ліквідаційну вартість підприємства. Крім цього, величина амортизаційних відрахувань враховується у загальних інвестиційних витратах проекту.

В останні роки неодноразово з'являлася інформація про розробку законопроектів, автори яких хотіли змусити роботодавців платити ПДФО з доходів своїх працівників не за місцем постановки на облік роботодавця-податкового агента, а за місцем проживання кожного працівника. Нещодавно ФНП висловилася різко проти подібних ідей.

Штраф за подання пояснень з ПДВ не за встановленою формою можна оскаржити

Платники податків, які зобов'язані подавати ПДВ-декларацію в електронному вигляді, та пояснення до неї у відповідь на вимоги податківців повинні надсилати ТКС. Існує затверджений формат для таких електронних пояснень. Але як випливає з недавнього рішення ФНП, навіть якщо знехтувати встановленим форматом, штрафу не повинно бути.

Амортизація: формула

Бухгалтерська амортизація основних засобів (ОС) та нематеріальних активів (НМА) нараховується способами, передбаченими ПБО 6/01 та ПБО 14/2007 відповідно. Наведемо для амортизаційних відрахувань формули розрахунку при кожному з існуючих способів.

ОС-амортизація: формула розрахунку

Щодо об'єктів основних засобів передбачені такі способи нарахування амортизації (п. 18 ПБО 6/01):

- лінійний спосіб;

- спосіб зменшуваного залишку;

- спосіб списання вартості за сумою чисел років строку корисного використання;

Подамо для визначення щомісячної суми амортизаційних відрахувань формули розрахунку при кожному із зазначених способів (п. 19 ПБО 6/01 ).

Лінійний спосіб:

А = С/СПІ/12

СПІ – термін корисного використання об'єкта ОС у роках.

Спосіб зменшуваного залишку:

А = О / СПІ * К / 12

де А – сума амортизації за місяць;

О - залишкова вартість об'єкта ОЗ початку року, у якому розраховується амортизація;

СПІ – термін корисного використання об'єкта ОЗ у роках;

К – коефіцієнт, встановлений організацією (не вище 3).

Спосіб списання вартості за сумою чисел років строку корисного використання:

А = С * ЧЛ / ∑СПД /12

де А – сума амортизації за місяць;

С — первісна чи відновна (у разі переоцінки) вартість об'єкта ОС;

ЧЛ - кількість років, що залишаються до кінця терміну корисного використання об'єкта ОС;

∑ЧЛ – сума чисел років строку корисного використання об'єкта ОС;

Спосіб списання вартості пропорційно до обсягу продукції (робіт):

А = ПС * О Ф / О П

де А – сума амортизації за місяць;

ПС – первісна вартість об'єкта ОС;

О Ф – натуральний показник обсягу продукції (робіт) у поточному місяці;

О П - гаданий обсяг продукції (робіт) протягом термін корисного використання об'єкта ОС.

Як знайти амортизацію: формула для НМА

На відміну від ОЗ, щодо НМА передбачаються лише 3 способи нарахування амортизації (п. 28 ПБО 14/2007):

- лінійний спосіб;

- спосіб зменшуваного залишку;

- спосіб списання вартості пропорційно до обсягу продукції (робіт).

Спосіб списання вартості за сумою чисел років строку корисного використання щодо НМА не застосовується.

При застосуванні лінійного способу та способу списання вартості пропорційно до обсягу продукції для визначення суми амортизації формули для НМА аналогічні формулам для ОС. Відмінність у способах стосується лише використання методу зменшуваного залишку. При визначенні суми нарахованої амортизації формула для ОС передбачає обчислення річної суми амортизації, яка потім ділиться на 12. Відповідно, залишкова вартість береться початку року. А для НМА за формулою розраховується лише щомісячна сума амортизації, тобто залишкова вартість береться початку кожного місяця. Тому для ОЗ за такого способу протягом року сума щомісячної амортизації буде однакова, а для НМА щомісяця різна. Крім того, для ОС у знаменнику формули використовується постійний показник СПІ за весь термін корисного використання, а при розрахунку амортизації НМА - термін корисного використання, що залишився.

Покажемо, як знайти амортизаційні відрахування за формулою залишку, що зменшується на прикладі:

Об'єкт ОС та об'єкт НМА мають первісну вартість 120 000 рублів кожен. Термін корисного використання збігається та становить 5 років. При амортизації застосовується спосіб залишку, що зменшується. Підвищує коефіцієнт встановлено рівним 3.

Таким чином, за перший рік амортизація ОС становитиме: 120 000 рублів/5 років *3 = 72 000 (рублів). Отже, щомісяця з першого по 12 місяць першого року амортизації щомісячна сума відрахувань становитиме 6 000 рублів (72 000 рублів / 12 місяців).

А для НМА амортизація становитиме:

- за перший місяць: 120 000 рублів * 3/60 місяців = 6 000 (рублів);

- за другий місяць: (120 000 рублів - 6 000 рублів) * 3/59 місяців = 5 797 (рублів);

- за третій місяць: (120 000 рублів - 6 000 рублів - 5 797 рублів) * 3/58 місяців = 5 597 (рублів) і т.д.

Докладніше про спосіб зменшення залишку при амортизації ОС і НМА ми розповідали окремо.

Можливо, буде корисно почитати:

- Ворожіння на кавовій гущі значення півень;

- Кулемети Росії Калашніков - провідний післявоєнний розробник ссср;

- Гени мітохондріальної днк;

- Сумісність Риб і Риб: безкорислива любов чи нестабільні відносини Сумісність по гороскопу риби немов;

- Як повернути коханого чоловіка без спілкування - перевірені змови сильних відунів Як повернути людину до себе;

- Сколеціфобія та боротьба з нею;

- Експерти висловилися за продовження роботи МКС;

- Будова та життєдіяльність інфузорій на прикладі інфузорії-туфельки;