Чи може родич зняти гроші зі ощадкнижки. Все про наслідування не виплачених сум пенсій. Як отримати внесок із заповідального розпорядження

Кошти, у тому числі й банківські вклади, так само як і інше майно покійного входить у його спадок і успадковується за загальними правилами.

Однак успадкування грошового вкладу має свої особливості, про які ми поговоримо у нашій статті.

Ознайомившись із темою успадкування банківського вкладу померлого родича, ви дізнаєтеся про загальний порядок успадкування вкладів, порядок розшуку вкладів та отримання компенсації за ними, а також про відшкодування витрат на ритуальні послуги.

Що таке успадкування у разі правонаступництва поточного рахунку, коінтентованого як померлою, так і іншою особою? Ми думаємо про спільний рахунок з двома подружжям або хлопчиком, який навчається за межами будинку, та його батьком, який закриває його плечі, але який, на жаль, зазнав невдачі. У цих випадках успадковується лише відсоткова частка облікового записуз покійного. І за умови, що коефіцієнти рівні. Фактично є ймовірність того, що цей рахунок має різні відсотки. У цих випадках квоти завжди приймаються доти, доки не будуть надані протилежні докази, які, очевидно, повинні складатися з угоди, підписаної сторонами.

Загальний порядок наслідування вкладів

Отримати банківський вклад у спадок можна трьома способами:

за заповітом;

згідно із законом;

за заповідальним розпорядженням.

При вступі у спадщину на банківський вклад за заповітом спадкоємець має подати до банку видане нотаріусом свідоцтво про право на спадщину за заповітом, при наслідуванні за законом – свідоцтво про право на спадщину згідно із законом.

Поки що поточний рахунок не буде заморожено

І в цей момент, у послідовності поточного рахунку, мої спадкоємці проллють мої 60%, і моїй дружині доведеться задовольнятися 40%, крім її квоти як спадкоємця. Тому що коли поточний обліковий запис збігається, є дві можливості. Обліковий запис заблоковано, оскільки контингент буде зобов'язаний мати згоду на операцію від особи, яка більше не існує. Моїй дружині потрібно буде тільки піти в банк разом з тими, хто має право на мою спадщину, і почати звільнення всіх сум; що є окремий підпис. Проблема, однак, полягає в тому, що банки намагаються перешкодити цій можливості, побоюючись, що тільки одна людина закладає те, що вкладається на поточний рахунок, і залишає інших спадкоємців сухими. Ерго, банк, все одно, поточний рахунок. Якщо тоді колекціонер хоче піти до суду, аби заперечувати таку поведінку, він має на це право. Якщо не існує суддя, який застосовує це рішення Верховного судупро те, що невідомий договір припиняється відповідно до правил мандату. Це означає, що банк може законно заборонити моїй дружині працювати на поточному рахунку. У всякому разі, добре йти, він міг би працювати над своєю квотою, а моя квота повинна розділити її серед моїх спадкоємців. Якщо вони повністю не відкинули спадщину. Що існує спільний підпис. . Щоб спадкоємець його спадкоємців, банк заморожує ці відносини до.

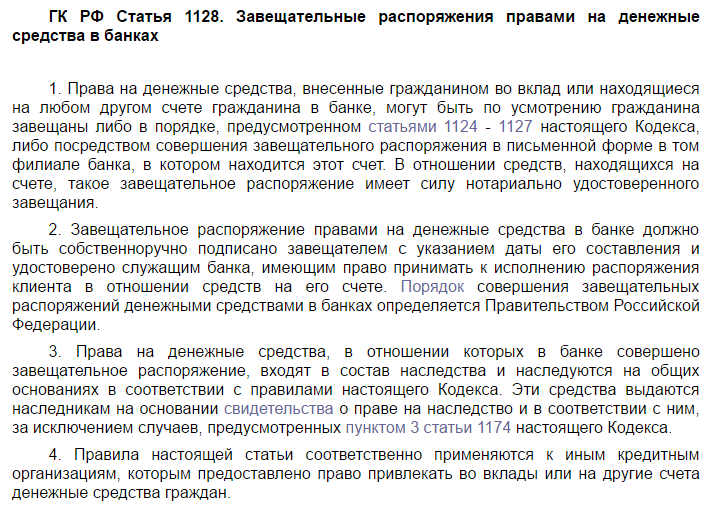

При наслідуванні на підставі заповідального розпорядження, яке було оформлено вкладником у банку після 01.03.2002 року, також необхідно надати до банку свідоцтво про право на спадщину (за законом або за заповітом). Якщо заповідальне розпорядження було складено до зазначеної дати, то подавати свідоцтво про право на спадщину немає необхідності.

Вони впевнено визначають, ким є спадкоємці померлого; копія декларації про правонаступництво подається до кредитної організації. Встановивши смерть власника поточного рахунку та підтвердивши, хто є законним спадкоємцем, банк розблокує обліковий запис та розподіляє шанси кожному з них. Як ви можете довести, що тільки ці люди мають право на спадкування і, отже, правонаступництво поточного рахунку? Якщо це необхідно, було б достатньо для горезвісного акта звільнити банк від будь-якої відповідальності у цьому випадку, завтра з'явилося кілька нових законних спадкоємців.

У будь-якому разі, для того, щоб отримати у спадок банківський вклад померлого родича, спадкоємцю необхідно подати до банку свій паспорт, свідоцтво про смерть спадкодавця, а також документи банку (ощадкнижка, банківська картка, банківський договір та інші видані вкладнику документи).

Розшук вкладів померлого спадкодавця

Досить часто трапляються випадки, коли родичі померлого не мають ні найменшого уявлення про те, чи були у нього грошові вклади в банках, а якщо були, то в яких. Може статися так, що покійний родич за життя був дуже скромний у своїх витратах, а після його смерті виявляється досить солідний внесок у банку на його ім'я.

Плата за право на поточний рахунок

Потім банк знову блокує рахунок. Це гарна ідеясказати, що є не лише дружини, сини, брати чи онуки, а й Податкове управління серед спадкоємців померлого покійного. Звичайно, навіть держава хоче свою частину, коли спадкоємність поточного рахунку є частиною спадщини. Податок на спадщину надається законом, і його розмір варіюється в залежності від ступеня спорідненості між спадкоємцем та померлим. Таким чином, комісія за наступність поточного рахунку починається щонайменше на 4%, максимум до 6% від суми, внесеної на поточний рахунок.

Щоб переконатися в наявності або відсутності вкладів, а також, якщо вони є, то й отримати їх, необхідно вжити заходів щодо розшуку вкладів померлого. І тому необхідно звернутися до нотаріуса, що з яким визначити коло пошуку, тобто. список банків, куди потрібно направити запити. Нотаріус оформить запити і у разі потреби розішле їх у банки. Спадкоємець може це зробити самостійно, отримавши запити нотаріуса на руки та особисто доставити їх у відділення та філії банків.

Мої брати, з іншого боку, платитимуть 6% активів із франшизою у розмірі 100 тисяч євро на душу населення. Інші родичі, аж до 4-го класу, та філії на прямій лінії завжди платитимуть 6% від моїх активів, але без права віднімати. Необхідно знати різницю між рахунком на спільному або окремому підписі. . Коли власник смерті, гроші, депоновані, цінні папери та все інше пов'язані з цим рахунком, він / вона є родичем за законом відповідно до квот, встановлених Цивільним кодексом або кому зазначено покійним у заповіті, якщо такі є, Однак, перш ніж ви зможете оволодіти спадщиною, вам необхідно виконати певну процедуру та сплатити мита за спадок.

Розшук вкладів провадиться в будь-яких банках і кредитних організаціях, у тому числі і в Ощадбанку Росії та у всіх його відділеннях.

У останнім часомЗавдання з розшуку вкладів у системі Ощадбанку Росії значно спростилися у зв'язку з тим, що інформацію про вклади громадян, які розшукують спадкоємці, нотаріуси можуть отримати в системі Ощадбанку, використовуючи електронний підпис. Ця інформація надається нотаріусам протягом одного-двох днів.

Який податок на поточний рахунок?

Поки весь процес не завершено, банк блокує поточний рахунок, а також анулює всі делегації третім особам, уповноваженим власником нерухомості, коли він був живий, поки не буде встановлено з упевненістю, хто є законним спадкоємцем. Це податок, який оплачується законом державі та який починається з мінімум 4% до 8% від активів померлого, відповідно до його зв'язку зі спадкоємцями. Для чоловіка та дітей сума податку становить 4% і передбачає відрахування 1 млн. євро душу населення. Якщо, наприклад, активи не перевищують одного мільйона, податок не сплачується, якщо вище він сплачуватиме 4% від перевищення суми.

Звернення до банку щодо розшуку вкладів передбачає пред'явлення наступних документів:

нотаріальний запит на розшук грошових вкладів;

ощадкнижка або інші банківські документи (якщо є).

У банку необхідно заповнити заяву за встановленим банком зразком.

Компенсації за вкладами померлих родичів

Розмір компенсації залежить від віку (року народження) спадкоємців:

Той же механізм застосовується до братів, які натомість мають платити 6% франшизою по 100 000 євро кожен, а решта родичів повинна завжди платити 6%, але без права на будь-яку франшизу. Всі інші предмети підлягають 8% ставці.

Як виконати успадковану послідовність поточного облікового запису

Якщо обліковий запис був названий на честь тільки померлого, спадкоємці повинні подати свідоцтво про смерть та відповідну форму для вилучення та заповнити в Агентстві з доходів, щоб ініціювати бюрократію. Ця остання операція має бути виконана протягом 12 місяців з дня смерті власника та використовується для початку процедури наслідування. Спадкоємці також повинні повернути до банку будь-який платіжний інструмент, пов'язаний з їх поточним рахунком, наприклад, банкомат, кредитну карткута чекову книжку.

спадкоємці – громадяни Російської Федерації, До 1945 року народження включно можуть отримати компенсацію сум вкладів у 3-х кратному розмірі;

спадкоємці – громадяни Російської Федерації з 1946 по 1991 року народження мають право отримання 2-х кратного розміру вкладу.

Для отримання компенсації спадкоємцю потрібно звернутися до банку із заявою на отримання компенсації та пред'явити:

Якщо цього не зроблять, ви повинні негайно подати скаргу. Спадкоємці також мають право запитати у банку всю інформацію про взаємини між тим самим і померлим, щоб перевірити наявність будь-яких цінних паперів, заощаджень, грошей тощо. Якщо обліковий запис коинтетирована, потрібно розглянути два випадки: окремий підпис, тобто. кожен власник може здійснювати будь-яку операцію самостійно, а також спільний підпис, коли обидві вони повинні працювати. У першому випадку співвласник має право розпоряджатися своєю часткою, а частина, що залишилася, ділиться між спадкоємцями, включаючи його дружину.

російський паспорт на своє ім'я;

свідоцтво про смерть спадкодавця;

свідоцтво про право на спадщину (за законом чи за заповітом);

ощадну книжку.

Компенсацію за вкладами померлого родича можна отримати як спадкоємцям вкладників Ощадбанку. Іноді сучасні банки, на рахунках яких можуть бути грошові вклади спадкодавців, оголошують про своє банкрутство. У цих випадках агентство зі страхування вкладів визначає кредитну організацію, якій доручається виплачувати грошові компенсаціїза вкладами в банку, що збанкрутував.

У разі спільного підпису обліковий запис заблоковано, а співвласник та спадкоємці мають з'явитися разом у банку для випуску депонованих грошей. Читач боїться, що сума, яку вона підняла до смерті свого партнера зі спільного рахунку, не може бути повернена спадкоємцям. Якщо сума, як і раніше, була зібрана протягом життя партнера і, крім того, використовувалася за рахунок спільного домогосподарства, то, звичайно ж, спадкоємець не має жодних претензій на відшкодування цієї суми.

Нам сказали працівникові, що власник має ті ж права, що й власник, за винятком того, що книгу не можна скасовувати. У грудні мій партнер зненацька помер. Чи є щось на кшталт банківських секретів? Чи мають право на цей Ощадний банк? Дякую за відповідь і є добрий день.

Спадкоємцями для отримання компенсації є:

свідоцтво про право на спадщину;

свідоцтво про смерть вкладника;

депозитний договір;

квитанції, що підтверджують внесення коштів.

Відшкодування ритуальних витрат за рахунок банківських вкладів

Всім відомо, що гідний похорон померлої людини не тільки скорботна та клопітна справа, а й досить витратна в матеріальному плані.

Тому що у вас була ця сума разом у банку, і ви могли б її пожертвувати. Якщо його було взято після його смерті, може виникнути проблема, тому що це зменшить спадкову частку спадкоємців. У разі підвищеної суми протягом життя вашого партнера ви можете використовувати його для покриття витрат на домашнє господарство, харчування або щось інше, що пов'язано із спільним будинком.

Тому в цьому випадку, на мою думку, адвокат не має рації, і якщо ви виправдаєте вибір, суперечки в моєму випадку немає. Щодо розкриття інформації, інформацію, за моїми оцінками, було передано не банку адвокату, а нотаріусом банку, який керує процесом спадкування. Нотаріус по суті перебуває на посаді комісара суду та має той самий авторитет, що й суд у цьому питанні. Тому він може вимагати інформацію у банків та інших установ, і вони зобов'язані повідомляти про це їм. Зрозуміло, ця інформація також охоплює будь-які транзакції, які можуть вплинути на процес наслідування, навіть якщо вони були проведені протягом життя заповідача.

У зв'язку з цим стаття 1174 Цивільного кодексуРФ передбачає відшкодування витрат, спричинених смертю спадкодавця, а також пов'язаних із його передсмертною хворобою.

З цією метою дозволяється використовувати кошти, які перебувають на банківському вкладі покійного. Ці кошти можна отримати, не чекаючи закінчення 6-місячного терміну після відкриття спадщини та до отримання свідоцтва про право успадкування.

Таким чином адвокат міг отримати інформацію від нотаріуса в рамках процесу успадкування. Йдетьсяпро контекст, у якому було передано, чи було спотворено безпосередньо у файлі. Спадкоємці здебільшого мають право на інформацію про їхнього померлого родича, і це, мабуть, так.

На мій погляд, ніщо, на мою думку, не становить загрози для вас у даному контексті, а саме: зняття готівки зі смерті партнера. Вона підозрювала, що після смерті батька вона заплатила за послугу, яку вона не заплатила, але вона точно не знала, скільки і коли попросила рахунок з дня після смерті. Проте банк хоче стягувати плату.

Отримати ці гроші в банку можуть не тільки спадкоємці, але й особи, які не належать до спадкоємців і родичів, які прийняли на себе місію з організації похоронних заходів.

Щоб отримати гроші з рахунку в банку, необхідно звернутися до нотаріуса в місці відкриття спадщини. Нотаріус оформить ухвалу на компенсацію витрат на організацію похорону. Особа, зазначена у постанові нотаріуса, звертається до банку, де є грошовий внесок покійного. Поруч із постановою нотаріуса у банк представляється банківський договір чи ощадна книжка покійного.

Чи є процедура банку, яка відмовляється зупинити постійне замовлення, все гаразд? Процедура банку гаразд і відповідає закону, навпаки, зворотна процедура, якщо банк зупинить постійне замовлення, буде контрпродуктивним. Якщо власник облікового запису не вважає, що після його смерті постійні платіжні доручення були припинені, вони переплачуються. У зв'язку з цим банк не має реальної можливості блокувати рахунок доти, доки нового власника рахунку не буде призначено босом. Тільки людина з рахунком може вільно розмовляти.

Сума на оплату, що видається банком ритуальних послугдо 20 березня 2016 року була обмежена межею сорок тисяч рублів.

Федеральним законом від 9 березня 2016 року № 60-ФЗ внесено зміни до статті 1174 ЦК України. Відповідно до вищевказаного закону гранична сума, яку можна отримати з рахунків або вкладів спадкодавця на його похорон, нині становить сто тисяч рублів.

Шлюб закінчився, Яна вирушила до банку з резолюцією, в якій йшлося про те, що баланс на її рахунку видається їй. Але банк хоче прочитати дві сотні банківських виписок. Чи має він право? Це ділові умови кожного банку. Зрозуміло, банк має подати заяву з рахунку, особливо якщо обліковий запис порушено. Більшість банків надсилають цю інформацію в електронному вигляді, або вони не відправлять її взагалі, якщо у власника облікового запису немає. Це має місце у разі, якщо власник помер – до кінця терміну тримання під вартою не буде іншого вибору.

Слід зазначити, що отримання цієї суми зовсім не означає набуття спадщини.

Сподіваємося, що інформацію, розміщену в нашій статті, буде використано вами при отриманні спадщини у вигляді банківського вкладу.

- Назад

- Вперед

Коментарі

#83 RE: Як отримати у спадок банківський внесок померлого родича — Володимир Кірєєв – юрист у спадок 20.02.2017 04:07

Таким чином, банк, ймовірно, дав виписку за рахунком оригіналу, який помер, власнику, і, якщо новий власник хоче отримати копію інформації, банк переходить відповідно до його поточними умовамиведення бізнесу. Після смерті його власника він не міг погасити кредит і сплатити орендну плату. Чи може дочка, що вижила, попросити її повернутися? Чи повинен банк чи прямий інвестор та власник квартири просити про це? Якщо платіж пішов і новий власник рахунку не погоджується з ним, необхідно звернутися до одержувача коштів.

Закон у цьому напрямі, на жаль, не дозволяє банківському простору гнучко реагувати, він має керуватися налаштуванням облікового запису та платежами початкового власника. Проте необхідно розуміти, що борги також оплачуються в офісі боржника. Якщо той, хто залишився живим, не відмовився від усієї спадщини, йому доведеться заплатити удар. І навіть якщо її дідусь відмовився, доки це не сталося, відповідь була добре оплачена, на той момент, коли було встановлено початкового власника.

Цитую Ольга Колосова:

Моя мама померла у 2009 році. Під час розбирання речей виявила ощадну книжку радянського (до 1991 року) внеску. Оскільки з цими грошима вже всі попрощалися, не звернула належної уваги. Іншого майна у мами не було, тож до нотаріуса не зверталася. Наразі здійснюються компенсації таких вкладів. Чи є позитивна чи інша судова практикащодо відновлення пропущеного строку щодо вступу у спадок?

Після смерті громадянина майно переходить до його правонаступників. Їхні права можуть бути підтверджені законом або заповітом. У спадкову масу входить нерухомість, автомобілі, фірми, коштовності, предмети мистецтва та кошти. Багато хто хоче розібратися, як отримати вклад після смерті вкладника без заповіту в Ощадбанку чи будь-якому іншому банку. Хоча процедура оформлення спадщини є стандартною, при наслідуванні вкладів є певні нюанси.

Загальна інформація

Кошти, що є на банківських рахунках, переходять правонаступникам. Законодавством встановлено, хто може претендувати на майно померлого громадянина:

- особи, зазначені у заповіті;

- особи, яких вказав власник вкладу у заповідальному розпорядженні (даний документ складається одразу у банку).

При наслідуванні за заповітом необхідно пам'ятати про обов'язкових спадкоємців. Навіть якщо померлий не згадав їх у розпорядчому документі, їм дістанеться від частки, яка належала б за законом. До таких громадян належать:

- непрацездатні батьки;

- непрацездатне подружжя;

- неповнолітні сини, дочки;

- інші утриманці (доведеться підтвердити, що спадкодавець їх утримував не менше 12 місяців перед смертю).

Наступники протягом 6 місяців мають звернутися до нотаріуса для оформлення документації. Він видасть свідоцтво, що підтверджує б успадкування. За нотаріального оформлення коштів першочерговим приймачам доведеться сплатити держмито у розмірі 0,3% від оціночної вартості спадщини. Максимальний обсяг мита – 100 тис. крб. Всі інші одержувачі повинні віддати 0,6%, але не більше 1 млн. руб.

У деяких випадках вкладники не мають можливості оформити заповіт у нотаріуса. Дійсність документа може засвідчити будь-яка посадова особа:

- головлікар лікарні, в якій пацієнт проходить лікування;

- капітан судна;

- директор будинку інвалідів;

- начальник військової частини;

- керівник експедиції;

- начальник колонії, де спадкодавець відбував покарання.

При правильному оформленні такий заповіт має таку силу, як і нотаріально завірений документ.

Важливі особливості

Якщо наступники знають, що у померлого був внесок, але не можуть, то необхідно звернутися до нотаріуса. Він має право надати до банківської установи запит.

При вступі до прав слід враховувати таке.

- Власник вкладу може скласти заповідальне розпорядження. Якщо його було підписано до 01 березня 2002 року, то для зняття коштів не потрібне свідоцтво від нотаріуса.

- Банки нічого не винні шукати власників незатребуваних рахунків. За нормами статті 1151 Цивільного кодексу незатребувані вклади переходять у державну власність. У Росії її незатребуваним відносять ті рахунки, якими був руху понад 3 років.

- При наслідуванні внеску неповнолітніми особами скористатися ними вони зможуть після досягнення повноліття. Опікунам надається право використання цих грошей на утримання дитини після видачі офіційної згоди опікунської служби.

- Якщо внесок було відкрито у шлюбі, то частина відходить живому чоловікові, як спільно нажите майно, а решта ділиться між першочерговими спадкоємцями.

- До завершення 6 місяців будь-яка особа, яка займається організацією похорону, має право зняти з вкладу суму в розмірі до 40 тис. руб. для компенсації видатків. Гроші видаються за умови пред'явлення нотаріальної постанови.

Розпоряджатися грошима покійного люди, які отримали їх, можуть на свій розсуд. Вони мають право зняти гроші зі ощадкнижки, перевести їх на депозит або залишити все, як було.

Буває, що спадкоємці знають про те, що у померлого громадянина був внесок, але не можуть з'ясувати, в якому банку. Допомогти може організація, яка займається пошуком заощаджень у фінансових установах. До фахівців зазначеної компанії можна звертатися навіть у тому випадку, якщо спадкоємці не впевнені, що спадкодавець мав внесок.

Порядок оформлення

Отримати доступ до коштів можна буде після завершення процедури наслідування. Вона починається із відкриття спадкової справи у нотаріуса.

Потенційні спадкоємці мають надати:

- російський паспорт чи інші документи, що засвідчують особу громадянина;

- свідоцтво, що підтверджує смерть громадянина;

- документацію, що засвідчує спорідненість;

- заповіт (за умови, що він був написаний);

- інформацію про прописку померлого;

- документи із банку, що свідчать про відкриття депозиту.

Свідоцтво про отримання права на спадкування видається після того, як мине 6 місяців після смерті.

Отримання коштів

Незалежно від того, був заповіт, оформляється спадщина у нотаріуса. Фінансова установа гроші видасть за наявності нотаріально оформленого свідоцтва про право наслідування.

Щоб отримати вклад після смерті вкладника без заповіту в Ощадбанку, доведеться пред'явити:

- документ від нотаріуса, яким підтверджується право наслідування згідно із законом;

- паспорт чи інше посвідчення особи;

- угода, що підтверджує розподіл майна та величину часток (за умови, що спадкоємців кілька);

Якщо право на спадкування підтверджувалося в судовому порядку, то буде потрібно копію рішення суду.

Заповідальне розпорядження

У деяких випадках вкладники одразу складають заповідальне розпорядження, оформляючи банківський вклад. У ньому зазначається, кому мають залишитися кошти у разі смерті. Такий документ має бути підписаний співробітником банку. Він дорівнює заповіту, оформленому в нотаріальному порядку. Але вказати у такому розпорядженні вкладник може лише долю вкладу. Для розподілу решти майна доведеться писати заповіт.

Оформити заповідальне розпорядження можна на підставі письмового звернення до фінансової установи безкоштовно. У ньому необхідно зазначити, кому залишаються кошти. Це може бути одна особа або список наступників із обов'язковим зазначенням частки кожного.

Якщо таке розпорядження було написано після 01.03.2002 року, доведеться брати у нотаріуса свідоцтво, що засвідчує право власності.

Варто врахувати, якщо спадкодавець оформив у нотаріуса заповіт після оформлення банківського розпорядження і змінив спадкоємця, то керуватися слід заповітом.

Отримання коштів у фінансових установах інших країн

Якщо громадянин робив вклади інших країнах, то спадкоємців можуть виникнути труднощі при отриманні. Вони зумовлені встановленими міжнародними правовими нормами та різницею у внутрішніх законах держав. Найчастіше вони стосуються порядку розподілу майна між подружжям та визначення віку повноліття.

Часто спадкоємці стикаються з тим, що не можуть знайти документи на вклади, хоча знають про їхнє існування. Допомогти може організація, яка займається розшуком неактивних рахунків.

Варто пам'ятати, що в багатьох країнах практикується передача вкладів у власність держави. У Великій Британії гроші з рахунків йдуть у державну скарбницю, якщо 15 років не було руху коштів. У Швейцарії планують обмежити період збереження коштів на неактивних рахунках до 50 років.

Можливі складнощі

У деяких випадках під час оформлення спадщини виникають труднощі. Процес вступу до прав хоч і тривалий, але повністю налагоджений. Проблеми виникають у таких ситуаціях:

- суперечки між наступниками, поява нових претендентів на майно;

- невчасне звернення до нотаріуса.

Іноді банки із законних причин можуть відмовити у видачі коштів.

Усі зазначені ситуації можна розв'язати. Сторони повинні звернутися до районного суду з позовною заявою, яка містить детальний опис складностей, що виникли. У ряді випадків лише так можна відстояти своє право на успадкування банківських вкладів.

У позовній заявівказується:

- відомості про учасників процесу;

- дані судової інстанції;

- обставини справи, опис, як порушуються права позивача;

- докази правоти позивача;

- перелік документів, що додаються, які мають відношення до справи.

Вступити у права спадщини можна буде після завершення розгляду судової справи та ухвалення рішення.

Наслідування вкладів СРСР

Родичі спадкодавців мають право отримати кошти навіть із вкладів, зроблених у Ощадбанку Радянського союзу. Зазначена процедура потребує певних юридичних знань.

Успадкувати кошти на банківському вкладі можна у порядку, передбаченому законом, або за заповітом. Для повернення коштів із вкладів радянського Ощадбанку важливим є статус спадкоємця та його права. Спадкоємці після оформлення всіх документів мають право отримати не сам вклад, а компенсаційні виплати.

Якщо вкладник народився раніше 1945 року, його спадкоємці можуть отримати компенсацію, рівну 3-кратному залишку накопичень на рахунку. Наступники молодших вкладників (народилися з 1946 під 1991 рр.) отримують виплати, що дорівнюють 2-кратному залишку коштів у рахунку.

Можливо, буде корисно почитати:

- Сир філадельфія Домашні рецепти сиру «Філадельфія»;

- Ворожіння на кавовій гущі значення півень;

- Кулемети Росії Калашніков - провідний післявоєнний розробник ссср;

- Гени мітохондріальної днк;

- Сумісність Риб і Риб: безкорислива любов чи нестабільні відносини Сумісність по гороскопу риби немов;

- Як повернути коханого чоловіка без спілкування - перевірені змови сильних відунів Як повернути людину до себе;

- Сколеціфобія та боротьба з нею;

- Експерти висловилися за продовження роботи МКС;