Тінькофф заяви на закриття карти. Як правильно закрити кредитну картку Тінькофф?

Тінькофф банк – унікальна кредитна організація, яка обслуговує клієнтів виключно дистанційно. Цей банк навіть не має власних офісів в жодному місті Росії, а лише центральне відділення, де обслуговування клієнтів не відбувається. У зв'язку з цим всі процедури взаємодії між банком і клієнтом мають певну специфіку, у тому числі і в питанні як закрити картку Тінькофф банку. Якщо у звичайному банку клієнт відправляється у відділення банку, пише заяву на закриття карти і чекає на рішення банку, то в Тінькофф банку аналогічні процедури необхідно провести без безпосередньої взаємодії зі співробітниками банку.

Порядок закриття карток Тінькофф банку регламентується і докладно описується в «Умовах комплексного банківського обслуговування». Процедурі припинення обслуговування у банку та закриття договору з клієнтом присвячено окремий пункт №8 «Розірвання договору кредитної картки». Тут докладно описані всі умови, за яких банк чи клієнт за власною ініціативою можуть закрити картку Тінькофф банку. У цілому нині алгоритм розірвання взаємовідносин складається з кількох етапів, загальна тривалість яких може бути менше, ніж 1,5 місяці. Давайте розберемося, як закрити картку Тінькофф банку докладно.

Крок 1: Погасити заборгованість за карткою

Перові та обов'язкова умовавідповіді на запитання: як закрити картку Тінькофф банку – заборгованість по картці, якщо вона є, має бути повністю погашена на момент подання заявки на закриття картки. Якщо баланс за картковим рахунком негативний, то вашу заяву навіть не розглядатимуть. Таким чином, в першу чергу перевірте баланс по карті одним із запропонованих банком способів:

- Через інтернет-банк Тінькофф

- Через Мобільний банк

- За допомогою SMS-запиту на номер 2273 (Текст повідомлення такий: «Баланс ХХХХ», де ХХХХ – це кінцеві цифри номера вашої карти).

- При дзвінку до автоматичної телефонної служби.

Крок 2: Повідомити банк про бажання закрити картку Тінькофф

|

|

|||||

|

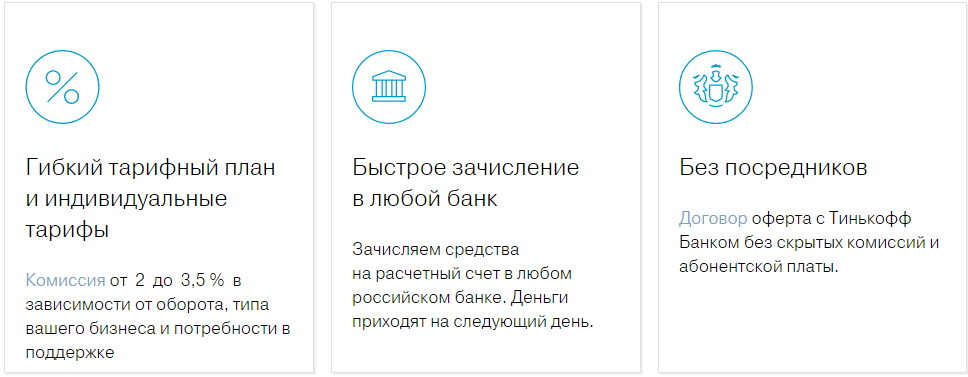

РКО в Тінькофф банку - це сервіс для сучасного бізнесу в тому вигляді, в якому він має бути. Якщо вас приваблює робота без зайвої тяганини та бюрократії, зі зручним доступом до грошей через Інтернет та мобільні програми, заточена під потреби бізнесу - банківські продукти від Тінькофф стануть оптимальним вибором.

Вирішуючи відкрити розрахунковий рахунок для ІП або ТОВ у Тінькофф банку, ви отримуєте такі переваги.

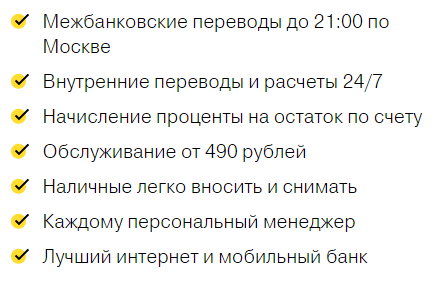

- Міжбанківські перекази з 7:00 до 21:00, внутрішні перекази по Тінькофф – миттєво та цілодобово. Робіть транзакції, поки ваші конкуренти чекають на початок банківського дня.

- Завжди актуальні дані щодо залишку. Не чекайте, поки перераховані кошти пройдуть процесинг, користуйтеся ними відразу: можливі як перекази, так і зняття готівки.

- Просте відкриття розрахункового рахунку з мінімальним пакетом документів та без походу до банку. Щоб відкрити рахунок у Тінькофф, достатньо подати заявку онлайн та прийняти кур'єра на вашому майданчику.

- Нарахування до 8% річних на ваш позитивний залишок. Щоб отримати пасивний дохід, не потрібно відкривати депозит, гроші працюють на вас, перебуваючи на поточному рахунку.

- Гнучкі та масштабовані тарифи на обслуговування розрахункового рахунку: від 490 рублів на місяць, з можливістю підключення преміального безлімітного обслуговування Tinkoff Black, яке вразить великий та середній бізнес.

Розрахунковий рахунок та РКО для юридичних осіб

Банк Тінькофф обслуговує юридичні особивсіх організаційно-правових форм, пропонуючи швидкий та сучасний сервіс для вигідного ведення бізнесу.

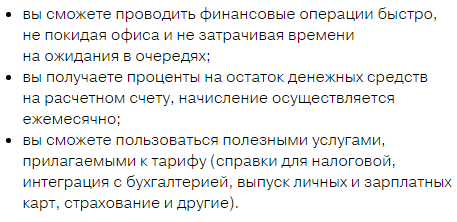

- Комплексне обслуговування. З Тінькофф підприємець може вирішити всі завдання, пов'язані з організацією руху коштів. Корпоративні карти, касові операції, інкасо, інтеграція з бухгалтерським обліком- все необхідне роботи підприємства.

- Миттєвий та зручний доступ до коштів компанії через інтернет-банкінг та мобільні програми в режимі 24/7.

- Повна безпека. Усі сервіси Тінькоффнадійно захищені від будь-яких атак, розроблені надійні механізми авторизації, тому грошима вашої компанії керуватимуть лише ті, хто має на це право.

Для відкриття розрахункового рахунку знадобиться свідоцтво про внесення юрособи до ОГРН, ІПН, статут організації та наказ про призначення директора.

Розрахунковий рахунок для фізичних осіб (ІП)

Умови обслуговування для малого бізнесу та ІП також дуже збалансовані та привабливі.

- Безкоштовне обслуговування перші два місяці, а також певний ліміт безкоштовних операцій на місяць. Якщо ваші обороти поки не великі, і ви тільки починаєте, відкрити розрахунковий рахунок для ІП у банку Тінькофф – зовсім не накладно і не призведе до зростання фінансового навантаження.

- Продуманий онлайн-сервіс, що дозволяє зробити РКО для ІП у Тінькофф простим та максимально зручним. Перекази, платежі в державні органи, інформація про рух коштів - все виконується швидко та просто.

- Широкий пакет послуг у розвиток бізнесу. Особисті та зарплатні картки, страхування, оформлення довідок для державних органів, інтеграція з бухгалтерськими програмами - будувати бізнес з такими можливостями - зручно!

Мінімальний пакет документів для відкриття розрахункового рахунку: тільки ІПН та паспорт.

Розрахунковий рахунок - незамінна річ для індивідуального підприємця, що дозволяє суттєво спростити платіжні процедури та звести докупи всі податкові, страхові, зарплатні та інші платежі, автоматизувавши їх.

Власники розрахункового рахунку знімають зі своїх плечей зайве навантаження, доручаючи його банку. А враховуючи велика кількістьпропозицій щодо відкриття розрахункового рахунку на сьогоднішній день, банки, у боротьбі за клієнта, пропонують цілу низку додаткових бонусів, на зразок нарахування відсотків по залишку на рахунку або безкоштовного обслуговування протягом певного терміну. З такою пропозицією, що об'єднує високий рівень обслуговування і цілий ряд додаткових послуг можна ознайомитися, перейшовши за посиланням нижче.

Ну а зараз давайте спробуємо розкрити максимально повну інформацію про розрахунковий рахунок, розглянувши, що це, для чого він потрібен, а також як вибрати оптимальну пропозицію щодо відкриття розрахункового рахунку з ряду аналогів. Приступимо.

Що таке розрахунковий рахунок і для чого він потрібний?

Отже, розрахунковий рахунок для ІП або для ТОВ, не має значення, це фактично рахунок для ведення бізнесу, через який проходять усі фінансові операціїйого власника. До таких відносяться, наприклад: розрахунки з постачальниками та клієнтами, податкові відрахування, страхові внескита багато іншого.

За законом, індивідуальний підприємець ні відкривати розрахунковий рахунок, т.к. справа ця суто добровільна. Обов'язковим є лише тих компаній, дохід яких перевищує 100 000 за одну угоду.

Але якщо ви хочете значною мірою спростити роботу, то такий рахунок необхідний. Він несе в собі безліч переваг, серед яких:

- Зниження комісійних витрат. Власники розрахункових рахунків мають чітко прописаний у правилах розмір комісійних платежів, що виплачуються за послуги банку (а їх послугами хоч-не-хоч доводиться користуватися всім). Причому комісія в таких випадках на порядок нижча за ту, яку стягують банки з випадкових клієнтів. Там вона цілком може становити 1-3% суми, що переводиться, тоді як власники розрахункового рахунку платять фіксовану суму порядку 20-40 рублів за операцію будь-якого розміру.

- Активний торговий рахунок, через який регулярно проходять платежі, а також виручка на ньому, що росте, значною мірою підвищують шанси його власника на отримання.

- Інтернет-банкінг, яким може користуватися власник розрахункового рахунку, що позбавляє поїздок до банку та вистоювання черг, щоб офіційно оформити кожну операцію.

- Власник розрахункового рахунку може отримати в обслуговуючому банку переносний термінал пластикових карт, що ще більше спростить процедуру оформлення платежів.

- Спрощення роботи з партнерами та клієнтами. У сучасному бізнесі готівка практично не використовується, всі розрахунки проводять через електронні платежі. Думаю, очевидно, що набагато зручніше проводити їх через єдиний розрахунковий рахунок.

- Можливість безкоштовно оформити зарплатну картку для себе та своїх працівників, яка безпосередньо пов'язана з розрахунковим рахунком.

- Автоматична сплата податків та внесків у всі організації, що позбавляє зайвої бюрократії, нудного заповнення квитанцій та проблем із податковою службою.

Як бачите, переваг цього інструменту вистачає. Втім, це не дивно, тому що. всі прогресивні організації вже давно ним обзавелися, тим паче, що видатки його відкриття і зміст мінімальні.

Як вибрати банк для відкриття розрахункового рахунку?

Йдемо далі, якщо теза про те, що для професійного ведення бізнесу розрахунковий рахунок просто необхідний не викликає суперечок і нарікань, то питання вибору хорошого банку, що пропонує вигідні умови та високий рівень обслуговування, набуває великої актуальності.

Для того, щоб спростити нашим читачам процес пошуку, команда сайту склала список вимог, яким повинен задовольняти гарний банк. Зокрема до таких можна віднести:

- Низькі тарифи обслуговування клієнтів;

- Зручний інтернет банкінг з усіма актуальними на сьогоднішній день функціями;

- Наявність мобільного банкінгу та СМС-повідомлень;

- Можливість отримати дебетову та кредитну картку обслуговуючого банку;

- , на кшталт того, як це відбувається з банківськими вкладами та депозитами;

- Розгалужена мережа банківських установ, філій, терміналів та банкоматів.

Цим вимогам задовольняють далеко ще не всі банки нашої країни. Але всі вони дотримані та організовані на високому рівні, Наприклад, в Тінькофф банку. Або ж ви можете ознайомитися з умовами та подати заявку на відкриття розрахункового рахунку в Ощадбанку

Які документи необхідні для відкриття розрахункового рахунку?

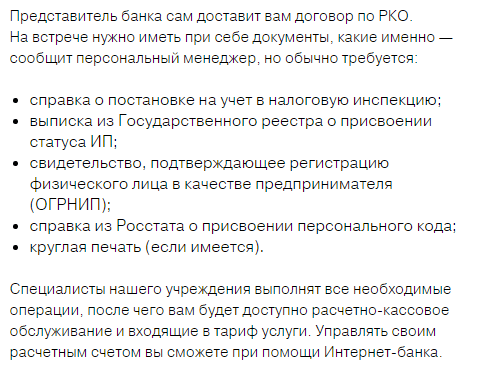

Згаданий вище Тінькофф банк дозволяє відкрити розрахунковий рахунок з мінімальним пакетом документом, що засвідчує особу його власника та організації. Договір для підпису банк становитиме самостійно (з ним можна буде ознайомитися перед підписанням).

При цьому на руках необхідно мати такі документи та довідки:

- Витяг з Державного реєстру країни, що підтверджує присвоєння звання ІП;

- ОГРНИП - свідоцтво про реєстрацію приватної особи як індивідуального підприємця;

- Довідку з персональним кодом, видану Росстатом;

- Довідку, що підтверджує постановку на облік у податковій службі;

- Круглий друк вашого підприємства (якщо є).

Начебто нічого сакрального, цілком рядовий пакет документів, який є у кожного ІП чи ТОВ. Усі необхідні операції з ними представники банку виконають самостійно, після чого вам буде відкрито готовий для роботи розрахунковий рахунок.

Як швидко відкрити розрахунковий рахунок без візиту до банку?

Для тих, хто цінує свій час і хоче відкрити розрахунковий рахунок без візиту до банку, існує спеціальна програмавід Тінькофф банку, в рамках якої повноцінний розрахунковий рахунок для ІП або ТОВ можна відкрити в найкоротші терміни, не виходячи з дому чи офісу.

Для цього необхідно заповнити онлайн-заявку на офіційному сайті банку, вказавши в ній:

- Назва компанії;

- Ідентифікаційний номер;

- ПІБ власника;

- Контактні дані (номер телефону та адреса електронної пошти).

Після цього до електронної заявки необхідно додати відскановані копії вищезгаданих документів з проставленими підписами та печатками.

Банк гарантує безпеку та максимальний рівеньконфіденційності даних, ніхто крім вас та представника банку не матиме доступу до них.

Реквізити рахунку та номер договору будуть надіслані вам одразу після заповнення заявки.

У якому банку краще відкрити розрахунковий рахунок для ІП?

Думаю, вас цікавить, чому під час статті ми посилаємося саме на Тінькофф банк. Справа в тому, що проаналізувавши наявні пропозиції, наші фахівці дійшли висновку, що його умови є найкращими на сьогоднішній день у нашій країні.

Найкращий інтернет банкінг у всьому світі, гнучка система платежів та комісій, безкоштовне обслуговування рахунку протягом перших двох місяців, видача зарплатних карток, кошти з яких можна знімати в будь-якому банкоматі без комісії, СМС-повідомлення клієнтів та багато іншого. Всі ці речі дають змогу назвати розрахунковий рахунок від Тінькофф банку оптимальною пропозицією для індивідуальних підприємців нашої країни.

Банк пропонує користувачам одразу кілька тарифів, давайте розглянемо їх базові положення.

Тариф Простий

В рамках користування цим тарифом клієнт отримує наступний пакет послуг:

- Відкриття розрахункового рахунку для ІП - безкоштовно

- безкоштовноза кожен наступний - 490 руб./міс.

Невелика ремарка - якщо на момент відкриття рахунку вік ІП не перевищує 6 місяців, обслуговування рахунку банком повністю безкоштовнепротягом усього терміну його існування - відсутня

- Нарахування відсотків на залишок за рахунком- 6%

- безкоштовно

безкоштовно

На рахунки інших банків - 49 рублів (незалежно від суми), перші 3 перекази безкоштовно - відсутня

- Комісія за зняття готівки з рахунку – від 1,5%

- Випуск зарплатної картки - безкоштовно(перший)

- СМС-інформування клієнта - безкоштовно

З повним перелікомпослуг, передбачених пакетом послуг для малого бізнесу в Тінькофф банку можна ознайомитись у цій програмі.

Тариф Просунутий

- Відкриття розрахункового рахунку для ІП та ТОВ - безкоштовно

- Плата за користування розрахунковим рахунком – перші два місяці безкоштовноза кожен наступний - 990 руб./міс.

- Плата за Інтернет-банкінг та Мобільний банк - відсутня

- Нарахування відсотків на залишок за рахунком- від 3 до 8% залежно від суми залишку (чим вона більша, тим вищі відсотки)

- Перекази між рахунками Тінькофф банку - безкоштовно

Податкові та страхові платежі - безкоштовно

На рахунки інших банків - 29 рублів (незалежно від суми), перші 10 переказів безкоштовно - Комісія за поповнення розрахункового рахунку - відсутня

- Комісія за зняття готівки з рахунку - безкоштовноне більше 100 000 рублів на місяць

- Випуск зарплатної картки - безкоштовно(перший)

наступних - 99 рублів за картку - СМС-інформування клієнта - безкоштовно

Інформаційний буклет з повним описомпослуг у рамках тарифу можна побачити.

Загалом, можна сказати, що обидва тарифи варті уваги, а який із них обрати – вирішуйте виходячи з обсягу торгових операцій та коштів, які проходитимуть через ваш рахунок щомісяця. У будь-якому випадку, який би тариф не вибрали, змінити його, у разі потреби, можна абсолютно безкоштовно.

Чому саме Тінькофф - переваги банку

І ще кілька переваг Тінькофф банку, які лише підтверджують оптимальний статус його пропозиції.

Додаткові переваги розрахункового рахунку для ІП від Тінькофф банку:

- Відкриття рахунку без візиту до банку, очікувань та черг. Все відбувається повністю в режимі онлайн.

- Внутрішні перекази та платежі доступні у будь-який час дня та ночі, 7 днів на тиждень та 365 днів на рік.

- Плата за обслуговування рахунку становить від 490 рублів на місяць, що є однією з найдешевших пропозицій у галузі.

- Безкоштовне відкриття та підключення рахунку – практично унікальна послуга для нашої країни. Навіть розрахунковий рахунок якого ми також розглядали на сторінках нашого сайту, стягує плату за відкриття. У Тінькофф все здійснюється на повністю безкоштовній основі.

- Просте введення та виведення готівки з рахунку. Дебетові та кредитні картки Тінькофф банку можна переводити в готівку в будь-якому банкоматі без комісій.

- Кожному клієнту, який відкрив розрахунковий рахунок у Тінькофф банку, надається персональний менеджер, зв'язатися з яким і поставити всі питання можна в будь-який час.

- Один з найкращих у світі та однозначно найкращий у країні інтернет банкінг. До речі, Тінькофф – найбільший онлайн-банк у світі!

- Участь у програмі «Своя людина», в рамках якої всі користувачі, які мають розрахунковий рахунок, істотно підвищують свої шанси на отримання кредиту готівкою (якщо знадобиться), іпотеки та іншого. А це дорого коштує саме собою.

Переваг як основних, так і додаткових тут достатньо. Не дарма ця пропозиція названа найкращою.

Розрахунковий рахунок для ІП із нарахуванням відсотка на залишок

Даний сервіс, що входить в РС від Тінькофф банку ми не дарма винесли до окремого пункту, т.к. він сміливо може претендувати на звання унікального. Тому однозначно заслуговує на те, щоб зайвий раз про нього згадати.

Кожен підприємець знає, що гроші мають працювати, а не лежати мертвим вантажем, при цьому розпорошувати їх, знімаючи з одного рахунку та переводячи на депозит/інвестуючи у певний інструмент, не бажано. Бодай тому, що комісії за переказ перекриють увесь прибуток.

Тут все набагато зручніше, запас коштів зберігається на розрахунковому рахунку і автоматично примножується, причому відбувається це без вашого втручання. Будь-якої миті гроші можна вивести або пустити в обіг, все виключно у ваших руках. Однозначно хороший і вартий уваги сервіс, зайвим він точно не буде.

Додаткові послуги для ІП від Тінькофф банку

І ще кілька зручних кожному за підприємця сервісів, які може підключити власник розрахункового рахунки.

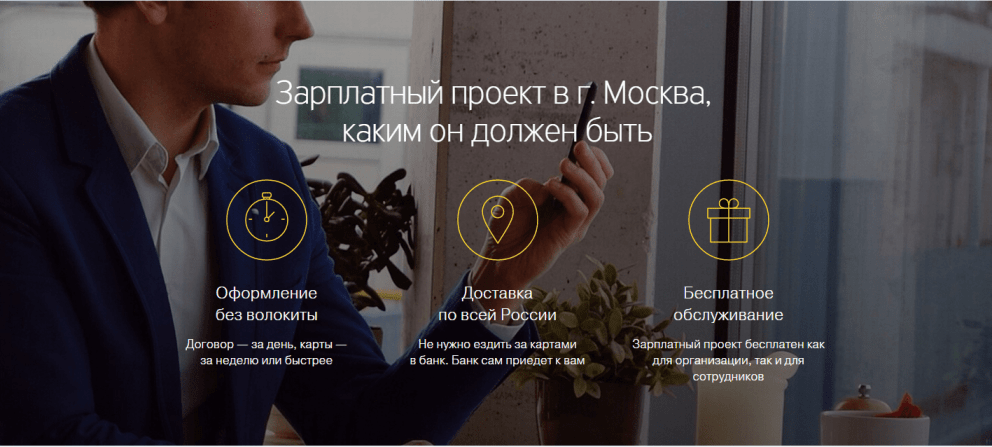

Зарплатний проект

Якщо у вашому ІП або ТОВ числяться інші співробітники, скористайтесь пропозицією щодо безкоштовної видачі зарплатних карток, з їхньою доставкою додому або в офіс.

Не будемо зараз розписувати всі переваги пластикових карток Тінькофф банку, т.к. це трохи випадає із тематики огляду. Скажімо тільки, що в рамках користування ними клієнти можуть знімати готівку з будь-якого банкомату без комісії, безкоштовно обслуговуватися в одному з найбільших банків країни, отримувати кешбек та відсотки на залишок, подібно до того, як це відбувається з розрахунковим рахунком.

Інтернет-еквайринг

Корисно для підприємців, які мають свій сайт або електронний магазин. Завдяки цій послузі ви можете підключити до сайту систему електронних платежів, приймаючи кошти та здійснюючи продаж по всій території країни.

Встановлення та підключення даного сервісуне вимагає володіння навичками програмування, а вигідні тарифи та широкий спектр послуг дозволяють максимізувати прибуток.

Система онлайн кредитування

Також дозволяє суттєво збільшити кількість продажів, відпускаючи товари користувачам у кредит із схваленням протягом 2-х хвилин.

Серйозні організації активно підключають цю послугу, як і ті фірми, які працюють з більш-менш вагомими сумами і товарами.

Загалом можна сказати, що Тінькофф банку є, що запропонувати середньому та малому бізнесу крім розрахункового рахунку. Але, давайте все ж таки повернемося до теми нашого заголовка.

А тепер розглянемо процес оформлення онлайн заявки на відкриття розрахункового рахунку для ІП або ТОВ. У Тінькофф банку вона спрощена до краю. Форму заявки ви могли побачити раніше в одному із попередніх пунктів цього огляду.

Перше, що необхідно зробити користувачеві для реєстрації розрахункового рахунку - перейти на офіційний сайт банку, яка веде прямо на сторінку з шуканою формою.

- Повна назва компанії;

- Ідентифікаційний номер;

- ПІБ її керівника, тобто. ваше;

- Контактний телефон для зв'язку;

- Адреса електронної пошти

Ось так виглядає заповнена та готова до відправки заявка.

Ось, у принципі, і все. Натиснувши кнопку «Далі», ви відправите заявку на розгляд, відбувається вона дуже оперативно.

Після схвалення заявки зв'яжеться з вами представник банку, з яким ви зможете обговорити процес подання документів, зазначених у попередньому пункті. Їх можна або віднести до найближчого відділення банку особисто, або відправити у відсканованому вигляді, тоді процес оформлення розрахункового рахунку стане ще швидшим і простішим. Зразок договору при цьому буде надіслано на вашу пошту.

А якщо виникнуть якісь питання – замовте дзвінок із банку, зробити це можна на тій самій сторінці, де заповнюється заявка. Або залишайте коментарі під цією статтею. Наші фахівці оперативно опрацюють їх та забезпечать вас інформацією.

Чи не зацікавило? Хочеться з чимось порівняти чи вибрати надійніше? Розгляньте тарифи та заповніть заявку онлайн на

Незважаючи на те, що «Тінькофф Банк» входить до ТОП-100 найнадійніших кредитно-фінансових установ Росії за версією Центробанку, займаючи в ньому 55-й рядок, багато клієнтів цієї організації прагнуть закриття виданих їм кредитних карток.

Причин тому безліч: вагомі відсоткові ставки, додаткові комісії та штрафи, що виникають за будь-яким, навіть найменшим, нагодою. Все це призводить до бажання багатьох клієнтів закрити картку банку. Але як це можна зробити?

Закриваємо карту «Тінькофф» правильно

Дуже важливо провести закриття правильно. Так, наприклад, за наявності заборгованості дія «пластику» не буде припинена. Те саме стосується і присутності на рахунку власних коштів клієнта (їх потрібно обов'язково зняти). Не варто забувати і про те, що при закритті власникам карток (більшості з них) не вдасться подивитися у вічі представникам банку.

Справа в тому, що кредитна установа спеціалізується на наданні позик усім бажаючим, причому дистанційно. У нього просто немає офісів та відділень, власних терміналів та банкоматів. Все, що має організація, – це сайт у Всесвітній Мережі. Саме їм належить користуватися для розірвання договору обслуговування.

Чим допоможе сайт? На ньому ви можете ознайомитись із положеннями «Універсального договору комплексного обслуговування». Відповідно до п.3.5.2 цього документа, власник кредитки може будь-якої миті відмовитися від неї, попередньо погасивши заборгованість перед кредитною установою. Але в тому й проблема: зробити це непросто.

Для погашення заборгованості потрібно зробити такі кроки:

- зв'язатись з оператором call-центру для уточнення точної суми боргу;

- поповнити кредитну картку на потрібну суму;

- вимкнути послугу SMS-інформування.

Дізнатися про розмір заборгованості можна і через Інтернет. Але є одне «але»: реальна сума та цифри, позначені у виписці за рахунком, рідко збігаються. А все тому, що банком передбачена послуга інформування через SMS (59 руб./місяць), страхування, штрафи та комісії. Звичайно, можна поповнити картковий рахунок «про запас», але і в цьому випадку кредитку закрити не вдасться, поки ви не знімете з неї надлишок коштів.

Дії щодо відшкодування боргу слід зробити за 1 місяць до запланованого закриття картки. Позбувшись боргових зобов'язань, повідомте представників установи про свої наміри. Для цього напишіть заяву (завантажити бланк та інші необхідні документиможна на сайті банку), а краще відразу зателефонуйте до call-центру безкоштовний номер 8-800-555-10-10. Протягом місяця ви можете передумати та відкликати свою заяву, а також переконатися, що не стали знову боржником.

Для надійності рекомендовано взаємодіяти із співробітниками фінансової організації не дистанційно та не через сайт. Найкраще зустрітися особисто з менеджером (представником банку у вашому місті), який видав вам картку. У його присутності вам слід скласти заяву, чітко дотримуючись інструкцій п.8 «Договору обслуговування» (у ній прописані основні умови закриття карток), а потім передати складену заяву до рук офіційного представника.

Для тих, хто вирішив відмовитися від «пластику» ТКС («Тінькофф Кредитні Системи») відразу після виплати або дострокового погашеннякредиту передбачено таку процедуру:

- перед виконанням останньої виплати зв'язатися з представниками для уточнення точної суми боргу;

- повідомити установу про намір анулювати дію картки;

- внести зазначену суму з цього приводу;

- після кількох годин повторно зв'язатися зі співробітниками « гарячої лінії» та уточнити факт зарахування грошей на рахунок;

- у разі позитивної відповіді вимагати у ТКС документи, що закривають.

Далі процедура закриття протікає за стандартною схемою: заповнення заяви, очікування протягом 1 місяця, довгоочікуване закриття картки. Але пам'ятайте, що ТКС рідко здається «без бою», і велика можливість знову стати боржником при, здавалося б, недійсній карті. А відбувається, наприклад, з такої причини: нерідко, точніше найчастіше, всілякі прострочення та нарахування штрафів провадиться після формування щомісячного рахунку-виписки.

Виходить, що клієнт, впевнений у відсутності в нього боргів та горезвісної кредитки, викидає її та живе далі. Але картка також продовжує жити своїм життям, а на копійчанський борг нараховуються штрафи, комісія за обслуговування рахунку, пеня. Сума боргу зростає і зростає, а через якийсь час (півроку або рік) «колишньому» клієнту банку повідомляють про наявність заборгованості, що вражає за своїми розмірами, яку терміново необхідно погасити. Чи можна уникнути таких проблем?

Як не потрапити до боргової ями, відмовившись від кредитної картки ТКС?

Перше правило власника кредитки: ніколи не довіряти стороннім особам закриття кредитки. Сміливо беріть ініціативу у свої руки (не лінуйтеся, це у ваших інтересах). Після закриття "пластику" зв'яжіться з call-центром, уточніть, чи не залишився за вами боржок. І не забудьте записати цю розмову на диктофон як доказ.

Якщо відповідь співробітника буде задовільною і боргу не виявиться, повторно відвідайте представника банку у вашому місті для передачі йому картки. Не забувайте: ціль зустрічі – ліквідація «пластику». Ви маєте право вимагати знищення картки у вашій присутності. Для цього її необхідно розрізати вздовж магнітної смуги, а для вірності ще на кілька частин.

У деяких випадках банк не вимагає повернення використаної картки. У даному випадкурозрахунковий рахунок повинен бути заблокований, а знищення злощасного шматочка пластику стає вашим прямим обов'язком. Після остаточного позбавлення кредитки ТКС слід зажадати у банку свідоцтво, яке підтвердить завершення угоди та виконання пред'явлених раніше вимог. Кредитно-фінансова установа зобов'язана надіслати на вказану вами адресу довідку про закриття картки, але численні відгуки свідчать: свої зобов'язання він виконує виключно на вимогу.

Чому клієнти відмовляються від «Тінькофф Платінум»?

Карти «Тінькофф Платінум» є одним із найбільш затребуваних продуктів на ринку російського кредитування. У них є низка переваг:

- мінімум вимог до отримувачів (вік від 18 до 70 років, громадянство РФ);

- широкі можливості поповнення (через банкомати партнерів, систему ComePay, термінали Qiwi);

- низький розмір комісії за зняття коштів;

- кредитний ліміт, що сягає 300 тис. рублів;

- надання індивідуальних тарифів із урахуванням клієнтських даних;

- пільговий період кредитування – 55 днів.

Але насправді виявляються і суттєві недоліки. Наприклад, пільговий період поширюється лише на безготівкові розрахунки з використанням картки. Якщо гроші з рахунку були переведені в готівку, почнуть діяти такі тарифи: 290 - 390 руб. (комісія за зняття) + 2,9%. Незалежно від чинного тарифного планумінімальна ставка за безготівкових розрахунків становитиме 24,9 %, а при користуванні готівкою – понад 32,9 %. У середньому денна плата користування кредитом дорівнює 0,12 %, що становить щонайменше 48 % на рік.

Мінімальний платіж за кредитом – 6%. Однак цього зазвичай недостатньо для покриття кредиту з урахуванням високого процентної ставки, Тому останній платіж дорівнюватиме сумі першого платежу або перевищить його. За прострочені виплати стягується комісія у вигляді 0,02 % на добу, і навіть штраф, рівні 590 рублям. Якщо невиплати продовжаться, пені сягне 1% плюс сума штрафу.

Є й інші «підводні камені»: користування банкоматами сторонніх банків розглядається як отримання готівки з усіма наслідками, що звідси випливають. Вартість річного обслуговування дорівнює 590 руб. / Рік. І тут, говорячи про відмову від кредитки, слід пам'ятати: повне погашення кредиту не означає її анулювання. Гроші за обслуговування, як і раніше, стягуються, роблячи баланс негативним. Негативний баланс – це штрафи, пені, комісії та борги, борги, борги. Будьте гранично акуратними та уважними при користуванні продуктами ТКС, а також при відмові від їх використання. Дотримуйтесь описаних правил, і ви зможете позбавити себе від тяжкого кредитного тягаря назавжди!

Можливо, буде корисно почитати:

- Бухгалтер з розрахунку заробітної плати (розширений курс) Курси з розрахунку заробітної плати в 1с;

- НТГ – порушення толерантності до глюкози: причини прояву, симптоми та методи корекції;

- Римська імперія. Стародавній Рим. Римська імперія: прапор, герб, імператори, події Що виникло на місці римської імперії;

- До чого сниться, що хлопець кидає мене;

- Сир філадельфія Домашні рецепти сиру «Філадельфія»;

- Ворожіння на кавовій гущі значення півень;

- Кулемети Росії Калашніков - провідний післявоєнний розробник ссср;

- Гени мітохондріальної днк;