Податкові відрахування із заробітної плати ст. Як зробити розрахунок ндфл із заробітної плати

Заробітня плата- основний дохід, переважної більшості фізичних осіб. А податкові збори – основний дохід для бюджету держави. Тому ці поняття тісно пов'язані у економіці будь-якої країни. Ось і в Росії діє своя податкова система, причому незалежно від податкового режиму організації, в якій працює людина, заробітна плата нараховується однаково.

Оплата праці біля РФ, виробляється у єдиній, національної валюті - рублях. Чи не грошові виплати, не можуть перевищувати 20% від загальної суми заробітної платив місяць. У трудове законодавствоРФ чітко прописується розмір мінімальної оплати праці (МРОТ). Виходить, що заробітна плата працівника, який відпрацював за місяць норму годинника і справно виконує свої обов'язки, прописані в трудовому договорі, має бути більше МРОТ. Розмір заробітної плати має заздалегідь обмовлятися між роботодавцем та працівником. А системи додаткового преміювання, як правило, прописуються окремо у внутрішніх нормативні акти. Виплачуватись заробітна плата має не рідше двох разів на місяць.

Податки можна умовно поділити на сплачувані роботодавцем, тобто які впливають кінцеву заробітну плату працівника, і податки, вираховані з підсумкової зарплати.

Податки на зарплату, що виплачуються роботодавцем:

Податки із заробітної плати, що виплачуються працівником:

Тепер по порядку розберемо кожен податок із зарплати:

Виплати до ПФР. Виплати в рамках обов'язкового пенсійного страхування- це найбільші за розміром відрахування, які роботодавець зобов'язаний вносити кожного працівника. Розмір відрахування до ПФР – 22% від заробітної плати.

Внески до фонду соціального страхування. Також обов'язковий вид страхування, призначений випадки тимчасової втрати працездатності чи материнства. Відрахування дорівнюють 2,9% від заробітної плати. Ставка відрахувань може змінюватись залежно від шкідливості виробництва.

Внески до фондів соціального страхування. Попри часті думки, медицина в нашій країні не безкоштовна. Більшість послуг оплачується з балансу медичних фондів. А в ці фонди таки проводять відрахування роботодавці у розмірі 5,1% від заробітної плати.

Податок на прибуток . Кожен податковий резидент Російської Федерації, зобов'язаний сплачувати податок зі своїх доходів Тому щомісяця роботодавець утримує із заробітної плати працівника 13% ПДФО, звільняючи останнього від необхідності самостійно заповнювати декларації та вираховувати податок. Це єдиний податок, що вираховується безпосередньо з остаточної суми заробітної плати та сплачується працівником. Відсоток відрахувань ПДФО залежить від виду доходу. Але у випадку із заробітною платою – це стабільно 13%. Але у трьох конкретних випадках можливе застосування податкових відрахуваньдо зарплати:

Відрахування інвалідам з дитинства (500 рублів податкове відрахування)

Відрахування на кожну дитину, яка не досягла 18 років (1400 рублів за кожну дитину)

Відрахування для осіб, які усували наслідки аварії на Чорнобильської АЕС, догляду за дитиною-інвалідом 1 і 2-ї груп та інших, передбачених законодавством (3000 рублів).

Для отримання цих відрахувань необхідно документально підтвердити своє право на їх застосування і мати заробітну плату менше 280 000 на місяць.

Як розрахувати суму ПДФО від заробітної плати.

Як приклад візьмемо найпростішу ситуацію. Ваш роботодавець розрахував вашу заробітну плату у розмірі 10 000 рублів. З цієї суми відповідно віднімаємо 13% прибуткового податку: 10 000 (заробітна плата) – 13% (1300 рублів) = 8700 рублів. Виходить із зарплати 10 000 рублів, працівник на руки отримає 8700.

Наприкінці, звісно, слід зазначити, всі податки та відрахування запроваджено непросто для отримання прибутку державою, а насамперед для створення комфортних умов життя кожному громадянину країни.

7 Квітня, 2014У бухгалтера при розрахунку заробітної плати, обчислення податків із зарплати, нарахування страхових внесків та відрахування до бюджету податків із заробітної плати часто виникає досить багато питань. Яким чином правильно зробити розрахунок податків у заробітній платі, безпомилково та своєчасно зробити відрахування податків із зарплати, розглянемо у цій статті.

Відповідно до законодавства РФ, доходи фізичних осіб оподатковуються та страховими внесками.

Важливим є правильний розрахунок заробітної плати та податків, розрахунок ПДФО із зарплати та розрахунок страхових внесків, які гарантують працівникові соціальні виплати, у тому числі оплата лікарняних листів, допомог та пенсії.

Як зробити розрахунок ПДФО із заробітної плати?

Відповідно до положень НК РФ, саме статтям 208 і 210: доходи працівників, одержувані джерел у РФ, підлягають оподаткуванню ПДФО. Причому розраховується податок на прибутокіз зарплати незалежно від її розміру (див., наприклад, Лист УФНС Росії у м. Москві від 24.09.2009 N 20-14/3/099660@).Для того щоб розрахувати, утримати та перерахувати до бюджету прибутковий податок із заробітної плати, бухгалтеру необхідно виконати низку дій, а саме:

1. Визначити суму оподатковуваного доходу та податкову базу;

2. Визначити ставку податку, застосовну до даному працівникута до цього доходу;

3. Розрахувати суму ПДФО;

4. Утримати суму податку із зарплати;

5. Розрахувати страхові внески, у тому числі внески до Пенсійний фондРФ;

6. Перерахувати податок та страхові внески до бюджету.

Але перш ніж почати обчислювати ПДФО із заробітної плати працівника, необхідно визначитися з його податковим статусом. Це з тим, що з осіб, які є податковими резидентами РФ, порядок обчислення податку буде іншим (п. 3 ст. 210, п. 3 ст. 224, п. 3 ст. 226 НК РФ).

Дохід працівника для розрахунку ПДФО із заробітної плати необхідно підсумовувати наростаючим підсумком з початку року (п. 3 ст. 226 НК РФ). У суму доходу, включається оплата праці, нарахована за період, що розраховується (пп. 6 п. 1 ст. 208, п. п. 2, 3 ст. 226 НК РФ).

Важливо враховувати, що виплати у вигляді матеріальної допомоги, а також премії та заохочення включаються до доходу того місяця, в якому вони фактично виплачені (п. 1 ст. 223 НК РФ) (див. лист Мінфіну Росії від 12.11.2007 N 03-04 -06-01/383).

При розрахунку суми оподатковуваного доходу необхідно виключити всі види встановлених чинним законодавством компенсаційні виплати(у межах сум, встановлених законодавством), пов'язаних із виконанням працівником трудових обов'язків, які підлягають оподаткуванню ПДФО (п. 3 ст. 217 НК РФ). Наприклад: компенсація за використання особистого автотранспорту у службових цілях, компенсація за роботу з особливими умовами праці, компенсація за роз'їзний характер роботи та інші. Також щоб розрахувати податок із зарплати, при визначенні оподатковуваного доходу, виключаються суми відрахувань, що надаються працівникові (стандартні, соціальні, майнові, професійні).

Ставка ПДФО встановлено Податковим кодексом РФ і діє по всій території Росії. Статтею 224 НК РФ податкові ставки ПДФО встановлено у розмірі 9%, 13%, 30% та 35% залежно від виду доходу та податкового статусу працівника.

Як розрахувати податки із заробітної плати - приклад:

У компанії ТОВ «Ромашка» працює Семенов Іван Петрович, 1983 року народження, який є податковим резидентом, його оклад становить 10 000 руб. на місяць, має одну дитину 5 років, у відпустці та на лікарняному у 2014 році не був. Також Семенов І.П. володіє 1% часткою статутного капіталуу ТОВ «Ромашка» та в січні за 2013 рік отримав дивіденди у розмірі 15 000 руб.З наведеної таблиці видно, що Семенов І.П. за січень 2014 року отримав дохід у розмірі 22 532 руб., І компанія ТОВ «Ромашка» з дотриманням вимог законодавства РФ розрахувала та утримала податок із заробітної плати працівника 2 468 руб.

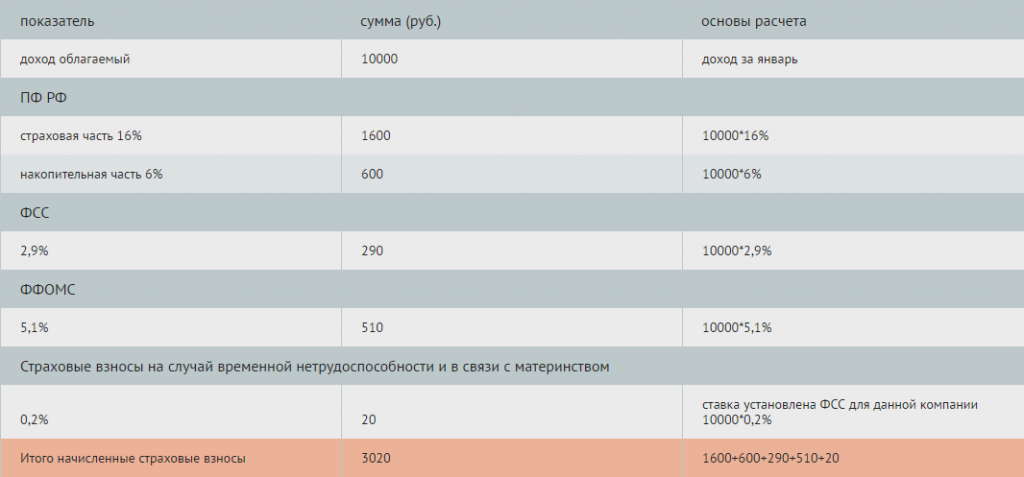

Як розрахувати страхові внески з доходу – приклад:

Тепер зробимо розрахунок страхових внесків із доходу Семенова І.П.Відповідно до ст. 8 ФЗ №212-ФЗ від 24.07.2009 р.: база для нарахування страхових внесків для платників страхових внесків визначається як сума виплат та інших винагород, передбачених частиною 1 статті 7 ФЗ №212-ФЗ, нарахованих платниками страхових внесків за розрахунковий користь фізичних осіб, крім сум, зазначених у статті 9 ФЗ №212-ФЗ.

Відрахування із заробітної плати у вигляді страхових внесків передбачені законодавством РФ. Також для визначення розміру страхових внесків необхідно визначити вид доходу співробітника, його статус, знати дату його народження.

Розрахуємо страхові внески до пенсійного фонду, фонду соціального страхування, фонду обов'язкового медичного страхування, страхові внески на випадок тимчасової непрацездатності та у зв'язку з материнством.

Сума ПДФО обчисленого та утриманого ТОВ «Ромашка» перерахувала до бюджету РФ.

Відрахування податків із зарплати до бюджету (ПДФО) потрібно зробити безпосередньо з виплати доходів співробітнику, тобто. у той же день.

Відрахування страхових внесків із зарплати здійснюється платниками страхових внесків окремо до кожного державного позабюджетного фонду.

Протягом розрахункового періоду компанія сплачує страхові внески як щомісячних обов'язкових платежів. Щомісячний обов'язковий платіж підлягає сплаті в строк не пізніше 15 числа календарного місяця, наступного за календарним місяцем, за який нараховується щомісячний обов'язковий платіж.

Компанія Інтеркомп спеціалізується на та податків з неї. Висококваліфіковані фахівці дадуть консультацію та нададуть допомогу в обчисленні та сплаті прибуткового податку із заробітної плати, розрахунку страхових внесків, а також своєчасно нагадають про необхідність сплати податків та здачі звітності із заробітної плати, податків та страхових внесків.

Самим важливим аспектому діяльності бухгалтерів фірм та підприємств є нарахування платні співробітників. Всім працівникам слід точно вчасно отримувати правильно нараховану заробітну плату. Адже від цього залежить і ставлення колеги до справи, і добротність виконаної роботи. Навряд чи комусь сподобається, якщо бухгалтер відніме із зарплати велику сумуподатку, що належить через неуважності. Як же перевірити, чи правильно утримано ПДФО чи ні?

Податок — це % від зарплати, яку стягують із доходу фізособи та перераховують до місцевого бюджету міста. В основному ця ставка дорівнює 13%.

Якщо ж трудящий в'їхав у Росію, він вважається нерезидентом. І перші півроку ПДФО на зарплату становитиме — 30%, а після цього — 13%. Тому таким громадянам вигідно протягом цих шести місяців нікуди не виїжджати з країни.

Після наведених розрахунків ви і самі легко зможете дізнатися свій податок на зарплату. Все вважається швидко та просто, особливо якщо під рукою є калькулятор.

Зменшити фонд з/п можна кількома способами:

Перевести виплати до «конвертної» системи;

Змінити систему винагороди шляхом переведення її у форму, відмінну від грошового еквівалента;

Перерозподіл основний заробітної плати інші форми.

Розрахунок фонду заробітної плати у 2017 році

Щоб зрозуміти навіщо зменшувати ФОП, наведемо приклад розрахунку страхових внесків. Припустимо працівник отримує зарплатню в 50000 руб. З цієї суми віднімається (ПДФО) 13%, в такий спосіб, щоб зберегти чисту зарплату лише на рівні 50 тис., потрібно нарахувати 57470 крб. З цієї суми необхідно виплатити страховий внесок у розмірі 30% - 57470*30% = 17240 руб. З підприємства можна буде відняти лише 20% витраченої суми: (50000 +17240) * 20% = 13450 руб.

Заплативши прибутковий податок (6500 руб.) та страховий внесок (17240 руб.) підприємство витратило 23740 руб. на ці виплати. У цьому заощадило 13450 крб. на поверненні. Чисте податкове навантаження склало 23740 - 13450 = 10290 руб. Відносна становитиме: 10290/50000 = 0,206 чи 20.6%. За УСНО вона варіює від 27 до 49.5%.

Таким чином, при обчисленні відносного навантаження необхідно враховувати податок на прибуток (20%), ПДФО (13%), податок при 6% з доходів або 15% з бази «доходи мінус витрати», страхові внески (30%). Отже, щоб виплатити працівнику заявлену зарплатню підприємство має збільшити фонд оплати праці від 20 до 50%. Природно, що за таких показників необхідні заходи щодо зменшення витрат на ФОП.

Можливо, буде корисно почитати:

- Сумісність Риб і Риб: безкорислива любов чи нестабільні відносини Сумісність по гороскопу риби немов;

- Як повернути коханого чоловіка без спілкування - перевірені змови сильних відунів Як повернути людину до себе;

- Сколеціфобія та боротьба з нею;

- Експерти висловилися за продовження роботи МКС;

- Будова та життєдіяльність інфузорій на прикладі інфузорії-туфельки;

- Архієпископ Іонафан (Єлецьких): Біля витоків народження Української Православної Церкви;

- Влада курганської області не платить регіональний маткапітал Губернатор Осипов виконує федеральні установки на прозорість виборів;

- Салат з пекінською капустою та крабовими паличками Салат пекінською капустою кукурудзою крабовими;