Списання ос. Правила складання наказу. Внесення основного кошти до статутного капіталу іншого підприємства.

44404 29 січня 2016

Ідеальний зразок документа, що підтверджує списання об'єкта основних засобів у податковому обліку

Списання основних засобів оформляють актом. Важливо заповнити у ньому всі реквізити. Інакше можливі претензії з боку контролерів як щодо податку на прибуток, так і з податку на майно.

Списання основних засобів: документи

Основні засоби в процесі експлуатації зношуються та згодом стають непридатними до експлуатації, внаслідок чого їх списують в обліку. Також списання основних засобів може бути обумовлено їх продажем, передачею в статутний капіталіншої організації, нестачі або псування, частковою ліквідацією при виконанні реконструкції та ін. (п. 76 Методичних вказівокз бухгалтерського обліку основних засобів, утв. наказом Мінфіну Росії від 13.10.03 № 91н, далі - Методичні вказівки).

У будь-якому випадку процедуру списання об'єктів безпечніше зафіксувати документально. Для цього оформляється акт про списання. До 2013 року компанії в обов'язковому порядку використовували уніфіковані форми № ОС-4а (для списання автотранспортних засобів), ОС-4б (для списання груп об'єктів ОЗ) та ОС-4 (для списання інших об'єктів). Тепер організація має право самостійно розробити форму акта про списання, затвердивши її у додатку до облікової політики (ст. 9 Федерального законувід 06.12.11 (№ 402-ФЗ).

Такий документ про списання підтвердить правомірність здійснення витрат на ліквідацію основних засобів (підп. 8 п. 1 ст. 265 та підп. 3 п. 7 ст. 272 НК РФ, лист Мінфіну Росії від 09.07.09 № 03-03-06/1 /454). При цьому, на думку московських податківців, в акті важливо вказати рік створення об'єкта, дату надходження до компанії та дату введення в експлуатацію, первісну вартість об'єкта, суму нарахованого зносу, кількість проведених капітальних ремонтів, причини списання та можливість використання як самого об'єкта, так і окремих його вузлів та деталей (лист від 11.08.11 № 16-15/079009@).

Мінфін Росії показує, що компанія має право оформити акт про списання і за часткової ліквідації ОС (лист від 27.08.08 № 03-03-06/1/479). При цьому в акті вказується частка майна, що ліквідується, обчислюється у відсотковому відношенні майна, що амортизується (лист Мінфіну Росії від 19.08.11 № 03-03-06/1/503). Крім того, в акті про списання доцільно зробити посилання на документ, який уточнював би розрахунок частки, а також причину такого списання.

Списання основних засобів у податковому обліку

Наведемо зразок акта на списання, ОЗ який дозволить визнати витрати у податковому обліку.

1. У документі доцільно зробити посилання на наказ керівника як підставу складання акта.Методичні вказівки не містять обов'язкової вимоги щодо включення даних наказу до акту про списання. Однак наявність наказу керівника, а також посилання на нього в акті дозволить уникнути можливих претензій з боку податківців за умови підтвердження витрат на ліквідацію.

На думку Мінфіну Росії, ліквідація об'єкта основних засобів оформляється відповідним наказом керівника та актом про списання (листи від 09.07.09 № 03-03-06/1/454 та від 21.10.08 № 03-03-06/1/592). Такої думки дотримуються і московські податківці в листі від 30.09.10 № 16-15/102338@.

Так, відсутність наказів на списання основних засобів було однією з підстав для претензій інспекторів до платника податків у постановах ФАС Західно-Сибірського від 09.02.09 № Ф04-3846/2008 (247-А27-40) (залишено чинністю постановою цього ж округу. .09 № А27-8173/2007-6) та Уральського від 17.06.09 № Ф09-3905/09-С3 округів. Однак у цих справах суди таки підтримали платників податків.

2. В акті про списання об'єкта основних засобів важливо вказати дату його складання.Як правило, ліквідація майна є тривалим і складним процесом: може початися в одному податковому періоді, а закінчитися в іншому. Від дати виключення об'єкта зі складу ОЗ залежить його оподаткування податком на майно (п. 1 ст. 374 НК РФ), а також визнання витрат на ліквідацію та сум недонарахованої амортизації (п. 1 та підп. 3 п. 7 ст. 272, підп. .8 п. 1 ст.

Витрати на ліквідацію основного кошти враховуються у складі позареалізаційних витрат на дату підписання ліквідаційною комісією акта (листи Мінфіну Росії від 11.09.09 № 03-05-05-01/55 та від 21.10.08 № 03-03-06/1/59 . При цьому, якщо виведення об'єкта з експлуатації та його ліквідація здійснюються у різних податкові періоди, Витрати враховуються в тому періоді, коли фактично була проведена ліквідація (лист Мінфіну Росії від 19.09.07 № 03-03-06/1/675). Суди також зазначають, що акт про списання основних засобів складається лише після завершення процедури ліквідації. А витрати, понесені платником податків під час ліквідації, враховуються одноразово на дату підписання ліквідаційною комісією акта про списання основних засобів (постанова ФАС Західно-Сибірського округу від 26.02.10 № А27-6662/2009).

Щодо податку на майно Мінфін Росії в листі від 03.04.07 № 03-05-06-01/24 зазначив, що, скільки б часу не тривав процес ліквідації, весь цей час об'єкт, що ліквідується, продовжує враховуватися на рахунку 01 «Основні кошти», тому до закінчення процедури ліквідації його вартість включається до бази з податку майно. Судова практикапідтверджує, що якщо об'єкт перестає відповідати хоча б одній вимогі, перерахованій у пункті 4 ПБО 6/01 «Облік основних засобів» (утв. наказом Мінфіну Росії від 30.03.01 № 26н), організація вправі виключити його зі складу ОЗ і припинити нараховувати податок на майно за таким об'єктом.

Так, ФАС Центрального округу у постанові від 04.07.08 № А48-3994/07-14 вказав, що компанія правомірно виключила зі складу ОЗ об'єкти, які не могли більше приносити їй економічну вигоду. ФАС Поволзького округу у постанові від 27.01.09 № А65-9168/2008 погодився із припиненням нарахування податку на майно по об'єкту, який організація виключила зі складу основних засобів, списавши його з рахунку 01 «Основні кошти» на рахунок 41 «Товари». Оскільки майно, яке використовується для виробництва продукції, ні управлінських потреб, відповідає критеріям віднесення до ОС.

3. В акті зазначається склад ліквідаційної комісії.Для доцільності подальшого використання ОЗ, і навіть для оформлення документації у разі вибуття об'єкта у створенні наказом керівника створюється ліквідаційна комісія (ст. 77 Методичних вказівок). До її складу, окрім головного бухгалтера, а також відповідних посадових осіб, важливо включити матеріально відповідальну особу, яка відповідає за збереження такого об'єкта. Інакше інспектори можуть дійти висновку, що акт складено з помилками, та відмовити у визнанні витрат, пов'язаних із списанням об'єкта.

Трапляється, що компанія недостатньо співробітників на формування повноцінної комісії. Так, в одній із справ, розглянутих ФАС Західно-Сибірського округу (ухвала від 13.06.07 № Ф04-3744/2007(35135-А27-37)), суд погодився з правомірністю залучення засновників організації замість її працівників до складу комісії з метою складання акта про списання.

4. В акті важливо зазначити причину списання.Це підтвердить обґрунтованість вибуття об'єкта ОЗ, а отже, правомірність визнання у податкових витратах витрат на його ліквідацію, а також суми недонарахованої амортизації.

Податковий облік таких витрат залежить від списання ОС. Що стосується вибуття об'єкта через фізичного чи морального зносу витрати враховуються виходячи з підпункту 8 пункту 1 статті 265 НК РФ. А під час передачі ОС за договором дарування витрати, пов'язані з вибуттям, фірма визнати немає права (п. 16 ст. 270 НК РФ). Якщо ж підставою для вибуття є продаж, то перевищення залишкової вартості об'єкта над доходом від його реалізації компанії доведеться списувати у витрати поступово протягом терміну корисного використання, що залишився (п. 3 ст. 268 НК РФ).

Так, в одній із справ компанія реалізувала на запчастини навантажувач, списаний через фізичне зношування. Інспектори вважали, що спірні витрати потрібно було враховувати поступово (п. 3 ст. 268 НК РФ). Але суд погодився з одноразовим списанням витрат на ліквідацію ОЗ, оскільки підставою для списання спірного об'єкта була не подальша реалізація, а його фізичне зношування, що підтверджувалося актом (постанова ФАС Московського округу від 18.06.10 № КА-А40/5954-10).

5. В акті про списання доцільно відобразити ТМЦ, виявлені під час вибуття основного засобу. Як правило, після закінчення ліквідації об'єкта ОС, що вибуває, залишаються деталі, вузли та агрегати, придатні для ремонту інших об'єктів, а також інші матеріали. Вартість таких ТМЦ, визначену на основі ринкових цінз урахуванням статті 105.3 НК РФ (п. 5 та 6 ст. 274 НК РФ), компанія включає до позареалізаційних доходів на дату списання ОЗ (п. 79 Методичних вказівок, п. 13 ст. 250 та підп. 8 п. 4 ст. 271 НК РФ). При цьому зазначений дохід враховується незалежно від того, чи збирається організація надалі використовувати оприбутковані ТМЦ самостійно або планує їх реалізувати (лист Мінфіну Росії від 19.05.08 № 03-03-06/2/58).

Здійснення діяльності будь-якої організації неминуче пов'язані з використанням основних засобів. Однак ніщо не вічне: у процесі експлуатації майнові об'єкти можуть втратити свої початкові якості. Якщо ж основний засіб більше неспроможна принести фірмі економічної вигоди через морального чи фізичного зносу, його необхідно списати. Як правильно позбавитися від застарілого об'єкта ОС?

Вибуття за документами

З огляду на пункт 29 ПБУ 6/01 «Облік основних засобів» (затверджено наказом Мінфіну від 30 березня 2001 р. № 26н; далі - ПБУ 6/01) списувати можна об'єкти основних засобів, які неспроможні приносити організації дохід у майбутньому. Щоб визначити, чи придатні для подальшого використання ті чи інші основні засоби і наскільки ефективним може виявитися їх відновлення, необхідно створити комісію. До складу комісії, який затверджується наказом керівника, повинні входити головний бухгалтер та матеріально відповідальні за збереження основних засобів особи. Такий порядок передбачено пунктом 77 Методичних вказівок з бухгалтерського обліку основних засобів, затверджених наказом Мінфіну від 13 жовтня 2003 р. № 91н (далі – Методичні вказівки).

Отже, для того щоб ухвалити рішення про списання основного засобу, комісія має:

- перевірити дані бухгалтерського обліку щодо об'єкта ОС;

- провести огляд об'єкта, що планується списати;

- проаналізувати можливість та раціональність відновлення цього основного засобу;

- встановити причини ліквідації (фізичний та моральний знос, аварія, стихійні лиха тощо);

- встановити винних осіб, якщо списання провадиться за обставинами, що виникли з чиєїсь чи вини;

- розглянути можливість подальшого використання окремих деталей.

Для списання (ліквідації) основний засіб необхідно оформити наказ керівника організації. Про це неодноразово говорили фахівці податкового відомства (наприклад, у листах УФНС по м. Москві від 23 травня 2006 р. № 20-12/45320 та від 23 серпня 2004 р. № 26-12/55121). Уніфікованої форми такого наказу немає, отже, його можна скласти у довільній формі.

Після того, як основний засіб буде ліквідовано, необхідно скласти акт про його списання (п. 78 Методичних вказівок), для чого можна скористатися типовими формами актів про списання основних засобів, затверджених постановою Держкомстату від 21 січня 2003 р. № 7 «Про затвердження уніфікованих форм первинної облікової документації з обліку основних засобів» (далі – постанова Держкомстату № 7). Так, залежно від виду списуваного основного засобу використовуються такі форми актів:

- форма № ОС-4 «Акт про списання об'єкта основних засобів (крім автотранспортних засобів)»;

- форма № ОС-4а "Акт про списання автотранспортних засобів";

- форма № ОС-4б "Акт про списання груп об'єктів основних засобів".

Якщо об'єкти основних засобів вибувають внаслідок морального чи фізичного зносу, їх списання необхідно обгрунтувати. Для цього у відповідному акті слід зазначити причину вибуття. Наприклад, «Процесор не дозволяє завантажити сучасні програми внаслідок морального зношування. Удосконалення неможливе». Треба також підтвердити, що подальша експлуатація є недоцільною, а модернізація цього основного засобу нераціональна.

Далі необхідно зробити відповідні записи про вибуття в інвентарній картці основного засобу за формою № ОС-6, а при вибутті кількох об'єктів – в інвентарній картці групового обліку основних засобів за формою № ОС-6а (дані форми також затверджено постановою Держкомстату № 7).

У разі, якщо під час списання основного засобу залишаються деталі, придатні подальшого використання, їх необхідно оприбуткувати (п. 57 Методичних вказівок). Для цього застосовуються типові форми документів (затверджені ухвалою Держкомстату № 71а), а саме:

- для оприбуткування деталей, отриманих під час списання об'єктів основних засобів, крім будівель та споруд, використовується накладна за формою № М-11;

- для оприбуткування матеріалів під час списання будівель та споруд використовується акт за формою № М-35.

довідково

Моральне зношування - це старіння об'єкта основного засобу в результаті появи вдосконалених аналогів. Фізичний знос - матеріальне старіння основного засобу, внаслідок якого поступово втрачається його первісна вартість. Фізичний знос може настати в процесі використання основного засобу або внаслідок надзвичайних обставин (пожеж, повеней і т. д.) Принаймні настання фізичного зносу первісна вартість об'єкта основних засобів переноситься частинами продукт виробництва через амортизацію.

Списання ОС у бухобліку

У процесі списання основного засобу через моральний чи фізичний зношування в організації виникають витрати у вигляді залишкової вартості майна, що ліквідується (п. 29 ПБО 6/01), а також витрати, пов'язані з його демонтажем (п. 31 ПБУ 6/01).

На підставі пункту 11 ПБО 10/99 «Витрати організації», затвердженого наказом Мінфіну від 6 травня 1999 р. № 33н, залишкова вартістьта витрати, пов'язані з вибуттям, відображаються в тому періоді, до якого вони відносяться, та враховуються у складі інших витрат.

У бухгалтерському обліку списання основного засобу відображається такими проводками:

- Відбито первісна вартість списуваного основного кошти;

- Відображено суму амортизації, нарахованої за період експлуатації об'єкта;

- списано залишкову вартість основного кошти (на підставі акта про списання).

Якщо ліквідацію основного засобу здійснює, наприклад, ремонтна служба організації, то витрати необхідно врахувати так:

Дебет 23 Кредит 70 (68, 69 і т. д.)

- Відбито витрати на ліквідацію основного кошти;

Дебет 91-2 Кредит 23

- Списано витрати на ліквідацію основного кошти.

Якщо ж ліквідацію основного засобу здійснює стороння організація, то пов'язані з підрядною діяльністю витрати слід відображати так:

Дебет 91-2 Кредит 60

- Враховано витрати на ліквідацію основного засобу, виконану підрядним способом.

Цей порядок списання передбачено пунктом 84 Методичних вказівок.

У ситуаціях, коли передчасне вибуття об'єкта викликано діями якоїсь певної особи та її вина встановлено, то списання даної ОС відображається такими проводками:

Дебет 73 субрахунок «Розрахунки з відшкодування моральної шкоди»

Кредит 94 субрахунок «Нестачі та втрати від псування цінностей»

- Відображено суму недостачі, яка стягується з винної особи;

Дебет 70 Кредит 73 субрахунок «Розрахунки щодо відшкодування моральної шкоди»

- утримання з заробітної плативинної особи вартості списуваного основного кошти.

А от якщо винні особи так і не були встановлені, то списання ОС має супроводжуватися такими проводками:

Дебет 94 субрахунок «Нестачі та втрати від псування цінностей»

Кредит 01 субрахунок «Вибуття основних засобів»

- Відбито залишкова вартість списуваного основного засобу;

Дебет 91-2 Кредит 94

- віднесено інші витрати організації залишкова вартість списуваного основного кошти.

Питання оподаткування

Витрати, пов'язані зі списанням основного засобу через моральний або фізичний зношування, можна розділити на дві групи: викликані ліквідацією ОС і отримані в результаті демонтажу об'єкта. Усі вони включаються до складу позареалізаційних витрат - зрозуміло, за умови економічної обґрунтованості та наявності документального підтвердження їх здійснення. Якщо списуються об'єкти основних засобів, термін корисного використання яких ще не минув, то суми амортизації, що залишилася, також включаються до складу позареалізаційних витрат (підп. 8 п. 1 ст. 265 ПК).

У тих випадках, коли при ліквідації об'єкта основних засобів залишаються деталі (матеріали, вузли тощо), придатні для подальшого використання або реалізації, їхня вартість включається до складу позареалізаційних доходів (п. 13 ст. 250 ПК). При цьому вартість тих деталей, які згодом передаються для вторинного використання, Включається до складу матеріальних витрат (п. 2 ст. 254 ПК).

Щодо податку на додану вартість, то ситуація виглядає так. Якщо комісія встановила, що основний засіб підлягає списанню з причини морального чи фізичного зносу до закінчення його терміну використання, то «вхідний» ПДВ, який припадає на залишкову вартість об'єкта, що списується, відновлювати та сплачувати до бюджету не потрібно. А ось реалізація деталей (матеріалів, вузлів), отриманих при демонтажі основного засобу, що ліквідується, підлягає оподаткуванню ПДВ за загальними правилами.

приклад

Керівництво ЗАТ «Респект» у травні ухвалило рішення про списання фізично зношеного вантажного автомобіля. Вартість робіт з ліквідації даного об'єкта- 5000 руб.

Початкова вартість автомобіля за даними бухгалтерського та податкового обліку – 300 000 руб., Сума нарахованої амортизації (по травень включно) – 180 000 руб.

У результаті списання були оприбутковані запасні деталі у сумі 8000 крб.

Бухгалтер ЗАТ «Респект» відобразить списання основного засобу такими проводками:

Дебет 01 субрахунок «Вибуття основних засобів» Кредит 01

- 300 000 руб. - списано первісну вартість автомобіля, що вибуває;

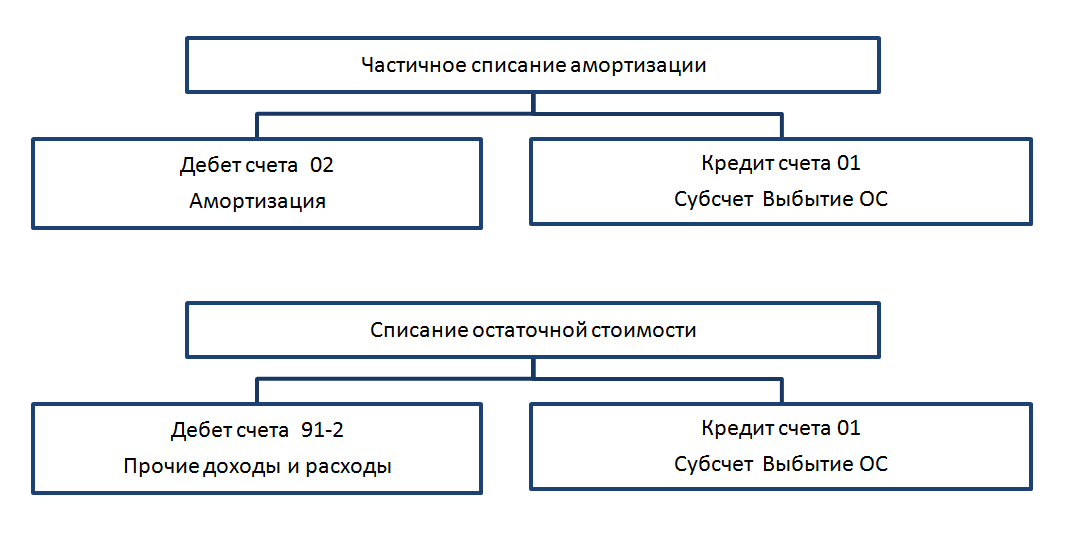

Дебет 02 Кредит 01 субрахунок «Вибуття основних засобів»

- 180 000 руб. - списано суму амортизації, нарахованої за час експлуатації автомобіля;

Дебет 91-2 Кредит 01 субрахунок «Вибуття основних засобів»

- 120 000 руб. (300 000 руб. - 180 000 руб.) - Списана залишкова вартість автомобіля, що ліквідується;

Дебет 23 Кредит 70 (10, 69, 68 і т. д.)

- 5000 руб. - Відбито витрати на проведення робіт з ліквідації автомобіля;

Дебет 91-2 Кредит 23

- 5000 руб. - списано витрати на проведення робіт з ліквідації автомобіля;

Дебет 10-5 Кредит 91-1

- 8000 руб. - оприбутковані запасні частини, що залишилися після розбирання автомобіля, за ринковими цінами.

У травні під час розрахунку прибуток бухгалтер включив до складу позареалізаційних витрат:

- залишкову вартість основного кошти – 120 000 руб.

(300 000 руб. – 180 000 руб.); - Вартість робіт з ліквідації основного кошти – 5000 руб.

У складі позареалізаційних доходів при розрахунку прибуток бухгалтер врахував вартість матеріалів, що надійшли внаслідок ліквідації, у сумі 8000 крб.

У червні матеріали, що надійшли після ліквідації, було реалізовано набік. При розрахунку податку на прибуток за червень у витратах буде вартість реалізованих деталей у сумі:

8000 руб. × 24% = 1920 руб.

А. Івлєва

Джерело матеріалу -Засіб праці, що у виробничому процесі перестало приносити економічну вигоду у зв'язку з моральним чи фізичним зносом. Ліквідаційна комісія проводить повний огляд основного засобу, виявляє реальні причинийого зносу або повної ліквідації, що перевіряє дані бухгалтерського обліку, розглядається можливість подальшого раціонального використання. З висновку комісії, бухгалтерією проводиться списання основного кошти із залишковою вартістю.

Документообіг

Якщо об'єкт основного засобу (ОС) застарів, у зв'язку з появою більш досконалих аналогів, або матеріально знецінюється, поступово втрачаючи свою первісну вартість (З первісної), підприємство приймає рішення про списання ОС.

У зв'язку з цим виконуються такі действия:

- Видається Наказ про списання ОС (у вільній формі);

- Після вибуття складається «» (форми, залежно від виду об'єкта);

- Проставляється відмітка в об'єкті ( у разі вибуття кількох активів – відмітка в картці групового обліку);

- При частковому збереженні деталей ОС, оформляється «» (для матеріалів) або накладна (для запчастин);

- Запчастини поставляються на склад за прибутковим ордером, а передача у виробництво оформляється вимогою-накладною;

- Запчастини передаються третім особам за накладною на відпуск матеріалу на бік.

Основні правила

При моральному чи фізичному зносі, в акті про списання має бути чітко обґрунтовано причину вибуття ОЗ.

Підставою для списання ОЗ може бути не тільки, а також реалізація, обмін чи дарування іншим організаціям, внесок до КК іншого підприємства, крадіжка, розкрадання, здавання в оренду, лізинг.

Не списуються ОС у разі їх переміщення між структурними ділянками однієї організації чи припинення експлуатації через реконструкцію чи монтажу.

Вибуття через непридатність

Списання ОС через моральний чи фізичний знос відбувається за такою схемою:

Вибуття через продаж

- Списання З первонач., З залиш., Амортизації у разі, якщо об'єкт ОЗ був проданий, відбувається також як і при списанні застарілого майна.

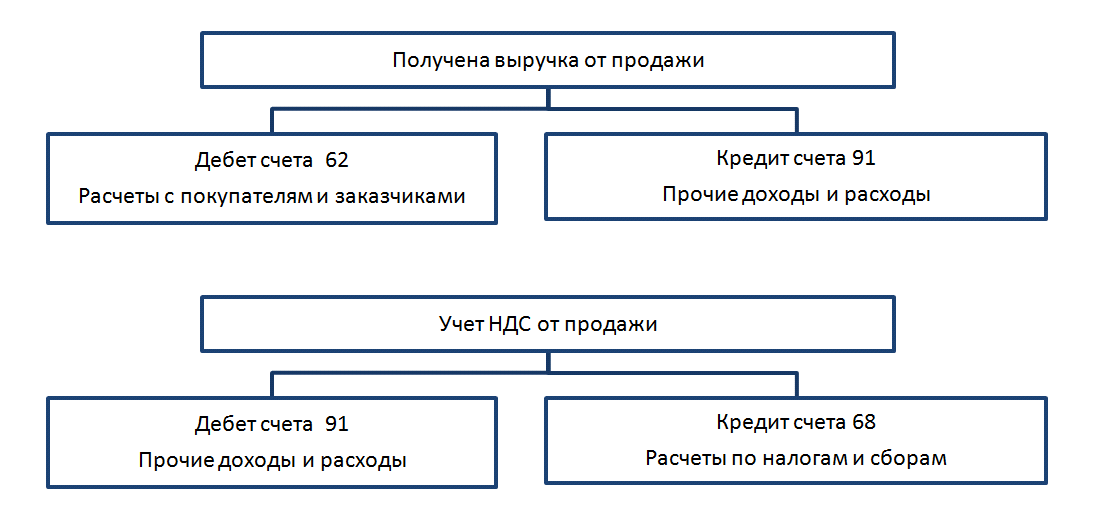

Продаж об'єкта ОС, що списується, відображається в бухобліку через сч.№91, за Дебетом якого відображаються витрати, пов'язані з реалізацією майна (З залиш., транспортні та демонтажні роботи, податок), а за Кредитом доходи;

- При продажі ОС робляться записи щодо зарахування вирученої суми на рахунок інших доходів та списання ПДВ.

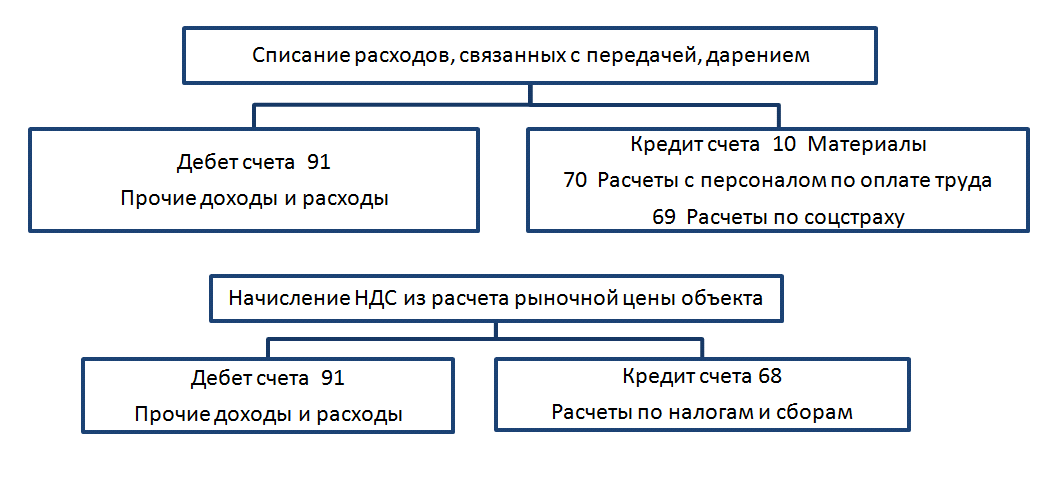

Вибуття через дарування майна (безоплатної передачі)

Вибуття через дарування майна (безоплатної передачі)

Списання З первонач. і С залиш., а також амортизації відбувається за тією ж схемою, що і при вибутті через знос і продаж.

Крім цього, враховуються витрати, пов'язані з даруванням або передачею об'єкта та нараховується ПДВ:

Вибуття як об'єкт, вкладеного у статутний капітал (КК)

Вибуття як об'єкт, вкладеного у статутний капітал (КК)

Списання З первонач. та амортизації відбувається так само як і при вибутті через старіння, знецінення ОС. Третім записом буде безпосередньо передача об'єкта в рахунок вкладення КК:

При збільшенні вартості об'єкта ОС, що списується, в результаті переоцінки, сума дооцінки враховується за Кр.сч.84 як нерозподілений прибуток:

Часткове списання ОС

Вибуття ОЗ в повному обсязі, а частково, відбивається у бухгалтерському обліку як і повне вибуття з причини зносу, лише сумі, відповідної частини списуваного ОС.Сума начисляемой А зміниться, починаючи з місяця, наступного за місяцем часткового вибуття.

Демонтаж та розбирання ОС

Демонтаж та розбирання ОС

Ліквідація об'єкта ОС може відбуватися у різний спосіб:

- Власними силами фірми (ремонтна бригада);

- За допомогою фірми-підрядника.

Відображення витрат на розбирання об'єкта ОС за допомогою ремонтної служби підприємства відбувається таким чином: Витрати, пов'язані з підрядною діяльністю (демонтаж здійснюється сторонньою організацією) відображається в бухгалтерському обліку таким чином:

Вибуття ОЗ у зв'язку з псуванням майна

При списанні об'єкта ОС через його псування певною особою, у разі коли вина встановлена та оформлена, записуються такі проводки:

При списанні ОС, коли винну особу не встановлено, бухгалтерією робляться такі записи:

На замітку! Слід пам'ятати, що у разі дострокового вибуття ОЗ через моральний чи фізичний зношування, вхідний ПДВ у частині С залиш. відновлювати та перераховувати до бюджету не потрібно. У разі реалізації деталей, запчастин майна, що ліквідується, оподаткування відбувається за загальними правилами.

Вибуття ОС у зв'язку з крадіжкою, розкраданням

У разі ліквідації об'єкта ОС розглядається дві ситуации:

- Розкрадання застрахованого об'єкта;

- Крадіжка незастрахованого майна.

У разі, коли об'єкт, що підлягає списанню у зв'язку з розкраданням, не був застрахований, бухгалтерія робить такі проводки:

У разі якщо винних осіб не знайдено, витрати (залиш. об'єкта) списуються в рахунок збитків:

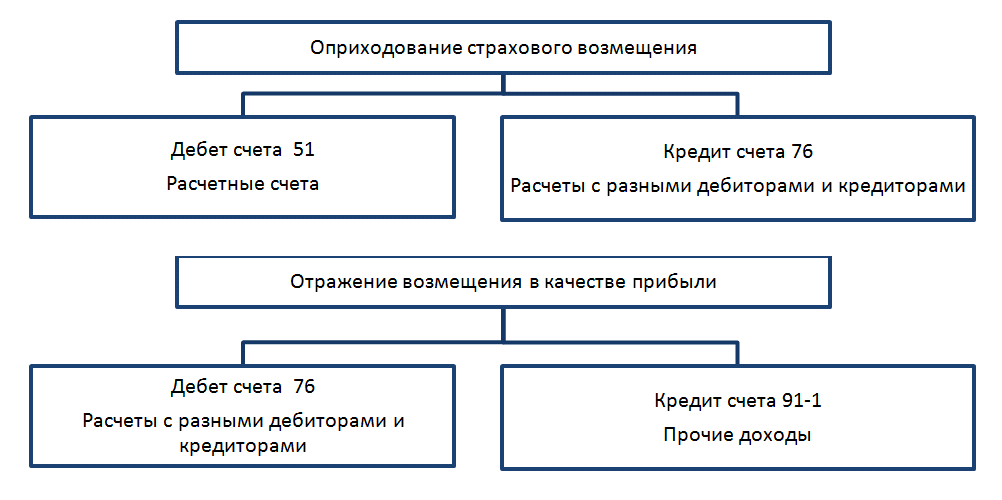

Якщо викрадений об'єкт був застрахований підприємством, бухгалтерія робить такі проводки, пов'язані зі страховим відшкодуванням:

Відповідно до даних балансу списуються З перв., З залишок. та амортизація.

Після надходження страхового відшкодування на розрахунковий рахунок, відображаємо його як доход.

Якщо сума покриття збитків страховою фірмою більша за С залиш. викраденого майна, то підприємство отримує прибуток.

Якщо сума покриття збитків страховою фірмою більша за С залиш. викраденого майна, то підприємство отримує прибуток.

Відновлення знайденого об'єкта ОС у бухобліку відображається так:  За умови економічної обґрунтованості та документального підтвердження, витрати на списання об'єкта ОС, що ліквідується, включаються до «позареалізаційних» витрат.

За умови економічної обґрунтованості та документального підтвердження, витрати на списання об'єкта ОС, що ліквідується, включаються до «позареалізаційних» витрат.

Якщо вибуття відбувається раніше закінчення терміну корисної дії ОС, суми А також відносяться до «позареалізаційних» витрат.

Основні засоби вибувають з таких причин:

- у зв'язку з їх продажем;

- списанням у зв'язку з приходом основного кошти на непридатність;

- передачею до статутного фонду іншому підприємству, організації;

- псуванням з вини винного чи результаті стихійного лиха, крадіжкою об'єктів основних засобів.

Облік під час продажу

При проведенні операції з продажу об'єкта кошти крім звичайного договорута накладної необхідно скласти акт прийому-передачі основних засобів (типова форма № ОС-1), а для будівель (споруд) за формою № ОС-1а.

Послідовність бухгалтерських проводок за цією операцією:

- якщо підприємстві раніше був таких подій, відкривається субрахунок до 01 рахунку «Вибуття основних засобів»;

- проводиться списання суми зносу за об'єктом, що підлягає вибуттю;

Дт02 Кт01:залишок вартості об'єкта, що вибуває, додається до інших витрат;

Дт91/2 Кт01;

- у складі інших витрат відбиваються також можливі витрати на демонтаж, розбирання основного засобу Дт91/3 Кт23 та на його продаж Дт91/3 Кт44;

- коли за вибуваючим основному засобу під час його перебування на балансі підприємства проводилася дооцінка її сума, раніше включена до залишку додаткового капіталу, входить у складі прибутку Дт83 Кт84;

- сума продажу об'єкта проводиться у складі інших доходів Дт62 Кт91/1;

- у сумі нарахованого під час продажу ПДВ виробляється проводка Дт91/1 Кт68.

Приклад 1

ТОВ «Схід» продало ПП «Прогрес» верстат за 120000 рублів (у тому числі ПДВ-20000 рублів). У балансі спочатку вартість верстата 140000 р., потім проводилася його дооцінка у сумі 15000 р. Накопичена амортизація 60000 грн.

Відбиваємо в обліку за вихідними даними приклад:

Дт01/2субрахунок «Вибуття ОС» Кт01 - 155000 р. (Початкова вартість + дооцінка).

Дт02 Кт01/2 - 60000 р. (На суму нарахованої амортизації).

Дт91/2 Кт01/2 - 95000 р. (Списана на інші витрати залишкова вартість).

Дт83 Кт84 - 15000 р. (віднесена в нерозподілений прибуток сума дооцінки об'єкта).

Дт62 Кт91/1-120000 р. (за датою прийому-передачі верстата відображена заборгованість ПП «Прогрес» та інші доходи від продажу основного засобу).

Дт91/1Кт68 20000 р. (Відбито сума ПДВ з реалізованого обладнання).

ДТ51Кт62-120000р. (за датою надходження на розрахунковий рахунок відображено погашену ПП «Прогрес» заборгованість за реалізований верстат).

Бухоблік списання ОС при настанні зношування

Настає сумний момент коли основний засіб непридатний і не може далі експлуатуватися за призначенням. Цей факт може бути виявлений працівниками підприємства у процесі експлуатації або під час проведення щорічної інвентаризації.

Списання окремої одиниці основних засобів здійснюється на підставі типового Акту списання (Форма ОС-4)для автотранспортних засобів ОС-4а. Комісія зі списання визначає та відображає в акті майно — металобрухт, запасні частини, матеріали, яке може бути використане надалі виробничої діяльностічи реалізовані набік.

У разі ліквідації автотранспортного засобу до акта списання додатково додається довідка про зняття його з обліку в Держінспекції безпеки дорожнього руху.

Приклад 2

У процесі інвентаризації виявлено, що став непридатним і підлягає списанню розпилювальний стіл. Його первісна вартість 20000 р., нараховано амортизацію у сумі 18000 р. Працівниками підприємства проведено його демонтаж та розбирання. Витрати з розбирання склали 250 р. Після демонтажу оприбутковано складу запасні частини у сумі 1200 р., матеріали у сумі 500 р. та металобрухт на суму 600 р.

У бухгалтерському обліку необхідно зробити такі записи:

Дт01/2 Кт01 - 20000 р.

Дт02 Кт01 - 18000 р.

Дт91/2 Кт01 - 2000р. (У сумі залишкової вартості 20000 р. — 18000 р.).

Дт91/2 Кт23,25 - 250 р. (Витрати на розбирання).

Дт10 Кт91/1 - 1100 р. (поставлені на облік та відображені у складі інших доходів оприбутковані матеріали та металобрухт).

Дт10/5 Кт91/1 - 1200 р. (оприбутковані запасні частини).

Вибуття основних засобів при крадіжці та розкраданні

На підприємство трапилася надзвичайна подія – в офісі вкрали ноутбук. Для документального оформлення цього неприємної подіїнеобхідно звернутися до органів внутрішніх справ щодо розслідування. Слідство може закінчитися порушенням кримінальної справи, пошуком винного, його перебуванням чи припиненням справи з мотивів передбачених Кримінально-процесуальним Кодексом. Вибуття відбивається актом формою ИНВ-26.

У бухгалтерському обліку крім стандартних документів зі списання основного кошти обов'язково має бути ухвала органів внутрішніх справ, що підтверджує факт розкрадання.

На підставі цього документа залишкова вартість вкраденого майна відображається проводкою Дт94 «Нестачі та втрати від псування цінностей» Кт91/2.

У разі коли винуватця крадіжки встановлено, сума завданих їм збитків проводиться за Дт73-2 «Розрахунки по відшкодуванню. матеріальних збитків»Кт94. Погашення заборгованості винним під час надходження коштів у касу підприємства відображається в обліку Дт50 Кт73-2, на розрахунковий рахунок Дт51 Кт73-2. Якщо винним виявився працівник підприємства і провадиться часткове щомісячне утримання завданих збитків з його заробітної плати, робиться проводка Дт70 Кт73/2.

Внесення ОЗ до статутного капіталу іншої організації

Основні кошти іноді використовуються підприємствами як фінансові інвестиції, вкладення інших юридичних осіб.

Приклад 3

ПП "Перспектива" зареєстровано як учасник ТОВ "Сокіл". Статутом ТОВ передбачено, що приватне підприємство «Перспектива» робить внесок у статутний фонд, оцінений зборами учасників триста тисяч рублів, лінією з переробки овочів. Лінію передано ТОВ з відповідним оформленням акта прийому-передачі та інших документів.

Раніше вона знаходилася в експлуатації на балансі приватного підприємства. Її балансова вартість 280000 рублів, накопичена амортизація у сумі 30000 рублів.

Проведення в бухгалтерському обліку:

Дт02 Кт01/2 - 30000 р. (На суму нарахованої амортизації);

Дт58/1 «Фінансові інвестиції» Кт01/2 - 250000 р. (У сумі залишкової вартості);

Дт19 Кт68 - 56000 нар. (Відновлюється ПДВ, відображений при придбанні лінії);

Дт58/1 Кт19 - 56000 р.;

Дт91/2 Кт58/1 - 6000 р. (Відображається у складі інших витрат сума збитку від операції з інвестиції лінії: Вартість частки у статутному капіталі 300000 р. - Залишкова вартість 250000 р. - Сума відновленого ПДВ при придбанні 56000 р.).

Висновки

Господарські операції з вибуття основних засобів вимагають від фахівців бухгалтерського облікууважності та акуратності, вимогливості до відповідних служб підприємства за своєчасністю та повнотою подання до бухгалтерії обов'язкових довідок, форм та актів.

Вивчення та вірне відображення в обліку цих операцій дозволить уникнути непотрібних проблем при подальшому складанні звіту про прибутки та збитки, балансу, податковому облікута під час проведення перевірок.

Можливо, буде корисно почитати:

- НТГ – порушення толерантності до глюкози: причини прояву, симптоми та методи корекції;

- Римська імперія. Стародавній Рим. Римська імперія: прапор, герб, імператори, події Що виникло на місці римської імперії;

- До чого сниться, що хлопець кидає мене;

- Сир філадельфія Домашні рецепти сиру «Філадельфія»;

- Ворожіння на кавовій гущі значення півень;

- Кулемети Росії Калашніков - провідний післявоєнний розробник ссср;

- Гени мітохондріальної днк;

- Сумісність Риб і Риб: безкорислива любов чи нестабільні відносини Сумісність по гороскопу риби немов;