Як провести списання основних засобів. Не можна списувати ОС у разі. Внесення ОЗ до статутного капіталу іншої організації.

Основні кошти - частина майна організації, що використовується під час виготовлення продукції, виконання робіт. Термін їхньої експлуатації перевищує один рік. Детальніше про те, як оформляється надходження та вибуття основних засобів (ОС), читайте далі у статті.

Поняття

До ОС ставляться устаткування, споруди, будівлі, робочі машини, вимірювальні прилади, обчислювальна техніка, транспорт, інструмент, інвентар, худобу, багаторічні насадження тощо. буд. називається терміном корисного використання. ОС піддаються моральному та фізичному зносу. Перший виникає внаслідок науково-технічного прогресу, другий – через активну роботу, корозію металу.

У БО ОС припадають за первісною вартістю, тобто сумою витрат на купівлю та встановлення обладнання. Раз на рік організація може переоцінювати засоби праці. Вони погашаються шляхом нарахування амортизації, тобто перенесення ціни на виготовлені вироби. Якщо з балансової вартості початку періоду відняти значення наприкінці періоду, то вийде значення показника наприкінці періоду. За об'єктами, отриманими безоплатно, за договорами дарування, житловим фондом, худобою, багаторічними насадженнями амортизація не нараховується.

Відновлення вартості ОС може відбуватися у вигляді капремонту, реконструкції та модернізації. У цьому змінюються якісні характеристики устаткування. Після повного використання чи з інших причин відбувається вибуття основних засобів.

Підстави

Кошти праці вибувають у результаті:

- реалізації;

- списання у разі зносу;

- передачі у вигляді вкладу у капітал, за договорами дарування;

- ліквідації;

- списання після переходу власності до орендаря;

- з інших причин.

Рішення про списання засобу праці приймає спеціально створена комісія, яка:

- досліджує об'єкт, що підлягає списанню;

- встановлює причини вибуття;

- виявляє винних осіб, якщо списання є передчасним;

- визначає можливість використання елементів устаткування;

- контролює вилучення з об'єктів кольорових металів;

- складає акт.

Документообіг

На підставі даних акта списання (ОС-4а) відбувається облік вибуття основних засобів у СУ. Документ має бути підписаний керівництвом у двох примірниках. Один віддається до бухгалтерії, а другий залишається у відповідальної особи. Якщо об'єкт було передано безоплатно або за договором міни, то списання основних засобів фіксується накладною прийманням-передачею (ОС-1). До неї прикладається додаток договору дарування та авізо одержувача про постановку об'єкта на облік. Цим документом оформляється переміщення кошти праці всередині підрозділів організації, його повернення орендодавцю.

Проведення

Бухгалтерський облік вибуття основних засобів відображається на однойменному рахунку 91-3. Списання об'єкта в результаті зносу та продажу відрізняється за своєю економічною сутністю. У першому випадку йдетьсяпро неможливість використання обладнання, у другому – про передачу права власності. Крім того, у разі продажу об'єкта виникає податковий тягар. Ця операція оформляється такими проводками:

- ДТ02 КТ01 - враховано суму амортизації.

Далі по ДТ91-3 відображаються всі витрати, пов'язані зі списанням об'єкта, а за кредитом – доходи від його реалізації. До витрат ставляться залишкова вартість устаткування, транспортні витрати, послуги демонтажу, ПДВ від продажної вартості.

- Субрахунок «Вибуття основних засобів» 91-3 КТ01 – враховано залишкову вартість.

- ДТ91-3 КТ23 (44) «Допоміжне виробництво» («Витрати реалізацію») − облік витрат у результаті продажу ОС.

- ДТ91-3 КТ68 «Розрахунки з податків» – заборгованість до бюджету з ПДВ.

- ДТ76 (62) «Розрахунки з контрагентами (покупцями та замовниками)» КТ91-3 – прибуток від реалізації.

- ДТ10 «Матеріали» КТ91-3 – облік за ринковими цінами матеріалів, отриманих після ліквідації.

Наприкінці кварталу чи календарного року розраховуються вартість вибуття основних засобів та фінансовий результат. Якщо залишок за КТ 91-3 більший, ніж за ДП, то підприємство отримало дохід: ДП 91-3 КТ 91-9. Збиток відображається проводкою ДТ 99 КТ 91-9.

Ось як оформляється вибуття основних засобів. Проводки, які використовуються, якщо об'єкт не придатний для використання:

- ДТ01-2 КТ01-1 – враховано первісну вартість;

- ДТ91-3 КТ01 – враховано залишкову вартість;

- ДТ91-3 КТ23 – враховано витрати на розбирання об'єкта;

- ДТ10 КТ91-3 – оприбуткування цінностей, одержаних внаслідок демонтажу.

Дохід від операції оформляється такими проводками:

- ДТ91-3 КТ91-9 - облік доходу від угоди;

- ДТ91-9 КТ99 – отримання прибуток від ліквідації.

Збиток від операції оформляється так:

- ДТ91-9 КТ91-3 - облік витрат;

- ДТ99 КТ91-9 – отримано збитки від ліквідації.

приклад

Обладнання з первісною вартістю 100 000 руб. було продано іншому підприємству за 50 000 руб. Оформимо вибуття основних засобів:

- ДТ02 КТ01 - 20 000 (накопичена амортизація);

- ДТ91-3 КТ01 - 80 000 (відбито залишкова вартість);

- ДТ62 (76) КТ91-3 – 50 000 (нараховано виторг);

- ДТ91-3 КТ68 - 9000 (нарахований ПДВ).

Інші варіанти списання

Вибуття основних засобів у результаті передачі у вигляді вкладу капітал інших організацій оформляється так:

- ДТ01-2 КТ01-1 – списано первісну вартість;

- ДТ02 КТ01 – накопичена амортизація;

- ДТ91-3 КТ76 (23) – облік витрат на передачу об'єкта;

- ДТ58 «Вкладення» КТ91-3 – облік вкладу до статутного фонду за договірною вартістю.

Прибуток оформляється так:

- ДТ91-3 КТ91-9 – списання доходу.

- ДТ91-9 КТ99 – отримання прибутку.

Збитки оформляти потрібно так:

- ДТ91-9 КТ91-3 – списання витрат.

- ДТ99 КТ91-9 – враховано збитки.

Вибуття об'єктів основних засобів у результаті безоплатної передачі – як це оформити? За ДП 91 відобразиться залишкова вартість, а за КТ – витрати, наприклад, ПДВ, розрахований за ринковою ціноюаналогічного об'єкта. Доходу від операції не буде, і фінансовий результат відобразиться у вигляді збитків. Виглядає це так:

- ДТ01-2 КТ01-1 – списано первісну вартість;

- ДТ91-3 КТ01 - відображена залишкова вартість;

- ДТ91-3 КТ68 – нараховано ПДВ за переданими об'єктами;

- ДТ91-3 КТ76 (23) – враховано витрати на операції;

- ДТ91-9 КТ91-3 - списання втрат від безоплатної передачі;

- ДТ99 КТ91-9 – враховано збитки.

Тепер розглянемо, як у разі стихійних лих чи аварій оформляється вибуття основних засобів. Проведення будуть наступні:

- ДТ01-2 КТ01-1 – списано первісну вартість;

- ДТ02 КТ01 – накопичена амортизація;

- ДТ91-3 КТ01 - відображена залишкова вартість;

- ДТ94 «Нестачі від псування цінностей» КТ91-3 − відбито збитки, отримані внаслідок стихійних лих;

- ДТ76 (73) КТ94-3 − відбито збиток, отриманий з вини співробітника;

- ДТ82 "Резервний капітал" КТ94 - збиток списаний за рахунок резервного капіталу.

- ДТ76-1 «Розрахунки зі страхування» КТ94 – списані втрати та псування майна за рахунок сум, перерахованих від страхових компаній (отримання коштів оформляється проведенням ДТ51 КТ76);

- ДП 91-9 КТ94 - недостача списана на витрати організації;

- ДП 99 КТ91-9 – відображено збиток від операції.

Особливість обліку вибуття ОС у результаті аварії чи надзвичайної ситуації у тому, що можна списати як на загальні витрати, а й рахунок резервного форду, страхування чи винних осіб. Ці суми попередньо враховуються на рахунку 94, та був кредитуються з іншими статтями витрат.

Вибуття основних засобів у результаті крадіжки оформляється залежно від цього, був об'єкт застрахований чи ні. У першому випадку всі втрати списуються на рахунок 94, а якщо він не буде знайдений, то на 99. Виглядають проводки таким чином:

- ДТ01-2 КТ01-1 – списано первісну вартість;

- ДТ02 КТ01 – накопичена амортизація;

- ДТ94 КТ01 – відбито залишкову вартість;

- ДТ99 КТ94 – вартість об'єкта відбито у збитках.

Якщо об'єкт був застрахований, то після списання первісної, залишкової вартостіта амортизації проводки формуватимуться таким чином:

- ДТ51 КТ76 – оприбуткування страхового відшкодування;

- ДТ76 КТ91-3 – сума відшкодування відображена як прибуток по об'єкту (якщо вона більша за понесені збитки).

Якщо об'єкт знайдено, потрібно відновити його вартість (ДТ01 КТ94) і нараховану амортизацію (ДТ01 КТ02).

Ось як відбувається облік вибуття основних засобів.

Нюанси оподаткування

Фінансовий результат від ліквідації засобів праці відображається у складі позареалізаційних доходів (витрат). Ці суми, і навіть недонарахована амортизація, витрати списуються одночасно з вибуттям ОС. У балансі цифри відображаються у тому періоді, коли відбулася операція. Списання основних засобів у результаті зносу враховується у фінансових результатах від операційної діяльності. Податкові органиможуть вимагати відновити суму "вхідного" ПДВ. Цей запит можна оскаржити, посилаючись на рішення арбітражного суду№ А56-32943/01, № А29-9113/01А.

Відповідно до ст. 265 НК РФ, позареалізаційні витрати включають:

- видатки ліквідацію всіх видів ОС;

- суми недонарахованої амортизації та оприбуткованих матеріалів, отриманих після розбирання обладнання.

Різниці

Оформляючи операції з вибуття основних засобів, необхідно враховувати дані залишкової вартості БУ та НУ. Якщо вони збігаються, то додаткові розрахунки не потрібні. Але найчастіше зустрічається постійна, віднімається чи оподатковувана різниці. Розглянемо їх у прикладах.

Припустимо, у вересні ліквідовано обладнання. Залишкова вартість у СУ становить 12 тис. руб., а в НУ – 10 000. Ліквідований об'єкт був оприбуткований як внесок у капітал. Початкова вартість у СУ була сформована за даними статутних документів - 100 тис. руб., А в НУ - за даними, отриманими від постачальника (80 000 руб.). Ця різниця є постійною. З неї виплачується податок за ставкою 24%: 2000 * 0,24 = 480 руб. Ця операція оформляється проводкою ДТ 99 КТ 68.

Змінимо умови вихідного завдання. Балансова вартість об'єкта, що ліквідується, за даними НУ становить 12 000 руб., А БУ - 10 000 руб. У момент надходження цифри були однакові. Щомісяця нараховувалася амортизація у сумі 1000 руб. Але в період використання обладнання на 2 місяці було передано у безоплатне користування. За цей час у НУ амортизація не нараховувалась. Звідси утворилася віднімається різниця та податковий актив (480 руб.). На момент ліквідації його потрібно погасити: ДТ68 КТ09.

Ось як відбувається оформлення вибуття основних засобів у даному випадку.

Реконструкція та ремонт

Із цими двома господарськими операціями рано чи пізно стикається кожен бухгалтер. Витрати на ремонт враховуються в поточному періоді в повному обсязі, а витрати на реконструкцію збільшують вартість обладнання та списуються через амортизацію. У цьому полягає різниця між поняттями в БУ. Операції мають бути підтверджені:

- наказом керівника на проведення ремонту, в якому зазначається, хто виконуватиме роботи (самостійно чи стороння організація), призначається комісія, строки, способи забезпечення безпеки;

- дефектною відомістю, яка містить назву ОС, його ІПН, причину ремонту;

- договором на проведення робіт із сторонньою організацією.

Оформляються ці процеси так:

- ДТ20 КТ60-1 – віднесення витрат за ремонт на собівартість;

- ДТ19-3 КТ60-1 – враховано ПДВ з робіт;

- ДТ60-1 КТ51 – здійснено розрахунок із постачальником;

- ДТ68 КТ19-3 – прийнято «вхідний» ПДВ.

Відображення операцій із виконання робіт відбувається так:

- ДТ23 КТ10 – списані матеріали;

- ДТ23 КТ70 – нараховано оплату праці працівникам, які виконували ремонтні роботи;

- ДТ23 КТ69 - нараховано страхові внескина зарплату;

- ДТ20 КТ23 – віднесення витрат за витрати виробництва.

Модернізація ОС оформляє так:

- ДТ08-3 КТ60-1 - відображено витрати на ремонт;

- ДТ19-3 КТ60-1 - "вхідний" ПДВ;

- ДТ68-2 КТ19-3 - податок прийнято до відрахування;

- ДТ60-1 КТ51 - розрахунки з постачальником-виконавцем;

- ДТ01-1 КТ08-3 – змінено вартість ОЗ.

На майно вартістю не більше 40 000 руб. не нараховується амортизація. Тому всі витрати, пов'язані з ремонтом та модернізацією, враховуються повністю у складі витрат.

Переоцінка

Розглянемо такий приклад. Обладнання з початковою та залишковою вартістю 25 і 15 тисяч доларів, сумою накопиченої амортизації 10 тис. дол. було дооцінено. В результаті в балансі сума збільшилася на 3000, а недосписане зношування – на 2000. Потім обладнання було продано за 22 000 дол.

Оформити цей слід так:

- ДТ01 КТ83 - 5000 (приріст вартості);

- ДТ83 КТ02 - 2000 (збільшення амортизації);

- ДТ76 КТ91-1 - 22000 (пред'явлено рахунок покупцю);

- ДТ91-2 КТ01 – 18000 (списано балансову вартість);

- ДТ02 КТ01 – 12000 (списано амортизацію);

- ДТ91-1 КТ91-2 - 18000 (вартість об'єкта зменшує дохід від реалізації);

- ДТ83 КТ84 - 3000 (списаний резерв переоцінки);

- ДТ51 КТ76 – кошти надійшли з цього приводу.

При вибутті об'єкта накопичений резерв переоцінок відноситься на нерозподілений прибуток у сумі, що визначається як різниця між амортизацією, розрахованою за балансовою вартістю, та її значенням до переоцінки.

Ще один приклад. Вартість об'єкта до переоцінки становила 120 тис. у. е., після − 160,0 тис. у. е. Амортизація нараховувалася прямолінійним способом за ставкою 5%. Спочатку сума зношування становила 6 тис. у. е., потім вона збільшилася до 8 тис. у. Різниця щорічно переноситиметься на нерозподілений прибуток проводкою ДТ83 КТ84.

Динаміка

Коефіцієнт оновлення показує частку введених фондів для підприємства у поточному періоді. Обчислює він за формулою:

До обн = Вартість ОС введених / Вартість ОС наприкінці року.

Подібний з ним коефіцієнт надходження відображає питому вагу нового обладнання.

К пос = Вартість нових ОС / Вартість ОС на кінець року.

Різниця між цими показниками у цьому, що у першому випадку враховується відремонтоване устаткування, тоді як у другому – нове, отримане від сторонньої організації.

Коефіцієнт вибуття основних засобів відображає питому вагу списаних фондів у поточному періоді. На відміну з інших показників, він розраховується, з вартості устаткування початку періоду.

Коефіцієнт вибуття основних засобів дорівнює: ОС списані ОС на 01.01.

Дізнатися, на скільки відсотків збільшилася балансова вартість обладнання, можна за допомогою показника приросту. Формула його така:

До приросту = (ОС нові - ОС вибули) \ ОС початку року.

Коефіцієнт інтенсивності оновлення дорівнює: К інт = Вибули ОС / Надійшли ОС.

Коефіцієнт ліквідації вважають за формулою: К лікв = ОС ліквідовані / ОС на 01.01.

Коефіцієнт заміни підраховує так: До заступника = ОС ліквідовані / ОС нові.

Завдання

- Вартість фондів на 01.01 – 60 тис.

- Знос – 12 тис.

- За рік запроваджено нових об'єктів на суму 11,1 тис.

- Вибуло з обслуговування обладнання у сумі 9,6 тис.

- Сума амортизації до відновлення становить 6 тис.

ОС наприкінці року обчислюється за такою формулою: ОС на 01.01 + Надійшли - Вибули = 60 + 11,1 – 9,6 = 61,5 тисяч рублів.

Коефіцієнт вибуття вважають так: До вибуття = 9,6/60 = 0,16. Отже, 16% обладнання ліквідовано протягом року.

Висновок

Основні кошти підлягають податковому та бухгалтерському обліку. У процесі використання обладнання може передаватись іншим особам, ремонтуватись. Його вартість частково переноситься на вироби, що виготовляються. Після повного використання або в результаті поломки або продажу об'єктів ОС мають бути списані.

Рішення про ліквідацію обладнання ухвалює спеціально створена комісія. Вона ж знаходить винних, якщо вибуття відбулося передчасно. Прибуток чи збиток угоди враховується у операційній діяльності організації. Усі кошти, витрачені відновлення вартості устаткування, враховуються у нерозподіленого прибутку.

Списання основних засобів – документальне оформленняцієї процедури проаналізовано в нашій статті – вимагає вкрай уважного ставлення до себе. Існує регламентований законодавчо список необхідних дійта набір документів, про які повинен знати кожен бухгалтер.

Порядок списання основних засобів у 2017 році

Списання основних засобів (ОС) регулюється методичними вказівками щодо бухобліку майна цього виду, затвердженими наказом Мінфіну Росії від 13.10.2003 № 91н. У пп. 75-86 цих вказівок обумовлено етапи, які мають бути пройдені при оформленні вибуття ОС.

По-перше, має бути організована спеціальна комісія. Список учасників комісії та інші аспекти її функціонування закріплюються наказом керівника організації. У комісію повинні входити головний бухгалтер і працівники, які стежать за збереженням ОС, що списується.

Комісія з вибуття:

- перевіряє ОЗ на можливість його функціонування, звіряє його стан із технічною документацією та інформацією з бухобліку, з'ясовує раціональність ремонту;

- при нереальності відновлення функцій об'єкта встановлює причини списання;

- визначає винних осіб, якщо причиною списання є достроковий вихідз ладу з чиєїсь вини;

- визначає, які запасні частини і деталі ОС, що списується, можуть ще використовуватися, оцінює їхню ринкову вартість, стежить за діями з кольоровими та дорогоцінними металами, що входять до складу об'єкта;

- складає акт про списання ОС.

В акті про списання відображають такі моменти:

- дату виготовлення чи спорудження ОС;

- дату прийняття до бухобліку;

- термін корисного використання;

- первісну вартість;

- зміна вартості;

- нараховану амортизацію;

- причини списання;

- якісні характеристики основних деталей

Внесення таких даних передбачено типовими бланками актів, що мають різну форму залежно від виду ОС, що вибуває. Можливими варіантамиможуть бути:

- ОС-4 - при вибутті одного ОС (не автотранспорту);

- ОС-4а - при вибутті автотранспорту;

- ОС-4б - при вибутті групи ОС (не автотранспорту).

Ці види актів затверджено постановою Держкомстату РФ від 21.01.2003 № 7. Вони не є обов'язковими і можуть замінюватися аналогічними бланками, розробленими самостійно, якщо враховано всі вимоги до їх складання (ст. 9 закону «Про бухгалтерський облік» від 06.12.2011 № 402 -ФЗ).

Акт має бути схвалений керівником. Потім він передається до бухгалтерської служби, працівники якої коригують інвентарну картку ОЗ, роблячи позначку про вибуття. Інвентарна картка залишається у архіві організації щонайменше 5 років. Крім того, на підставі акта робляться записи у бухобліку.

Якщо ОС передається у власність іншим власникам, документальним обґрунтуванням його списання буде акт приймання-передачі формою ОС-1, ОС-1а чи ОС-1б.

У таблиці нижче розглянуто деякі поширені транзакції зі списання ОС із проводками.

|

Опис проводки |

||

|

Списано первісну вартість ОС |

||

|

Списано нараховану амортизацію по ОС за період з моменту початку експлуатації до вибуття |

01, субрахунок «Вибуття основних засобів» |

|

|

Списано залишкову вартість ОЗ під час продажу, ліквідацію при НС, списання у зв'язку із старінням |

01, субрахунок «Вибуття основних засобів» |

|

|

Списано залишкову вартість ОС як вклад до КК |

01, субрахунок «Вибуття основних засобів» |

|

|

Списано залишкову вартість ОЗ при недостачах та втратах, виявлених під час інвентаризації |

01, субрахунок «Вибуття основних засобів» |

|

|

Прийняті на облік запасні частини, отримані внаслідок демонтажу ОС, які можна використовувати |

||

|

Відображено витрати на ліквідацію ОЗ |

Про особливості списання ОС при застосуванні спрощенки читайте у матеріалі .

Підсумки

Намір списати ОС має бути обґрунтованим та підкріплюватись перевіркою комісії. На первинних документах мають стояти підписи членів комісії та голови організації.

Документами, якими мають керуватися організації, які є юридичними особамиза законодавством Російської Федерації, формуючи інформацію про об'єкти основних засобів, є, зокрема:

- Положення з бухгалтерського обліку "Облік основних засобів" ПБО 6/01", затверджене Наказом Мінфіну Росії від 30 березня 2001 р. N 26н (далі - ПБО 6/01);

- Методичні вказівки з бухгалтерського обліку основних засобів, затверджені Наказом Мінфіну Росії від 13 жовтня 2003 р. N 91н (далі - Методичні вказівки N 91н);

- План рахунків бухгалтерського облікуфінансово-господарську діяльність організацій та Інструкція з його застосування, затвердженим Наказом Мінфіну Росії від 31 жовтня 2000 р. N 94н (далі - План рахунків бухгалтерського обліку).

Вибуття об'єктів основних засобівзгідно з п. 29 ПБО 6/01 та п. 76 Методичних вказівок N 91н має місце у випадках:

- Продаж;

- припинення використання внаслідок морального чи фізичного зносу;

- ліквідації під час аварії, стихійного лиха та іншої надзвичайної ситуації;

- передачі у вигляді вкладу до статутного (складеного) капіталу (фонду) іншої організації, пайового фонду;

- передачі за договором міни, дарування;

- Внесення у рахунок вкладу за договором про спільну діяльність;

- Виявлення недостачі або псування активів при їх інвентаризації;

- часткової ліквідації під час виконання робіт з реконструкції;

- В інших випадках.

У всіх перерахованих вище випадках об'єкт основних засобів, що вибуває, підлягає списанню з бухгалтерського обліку організації.

Списання вартості основного засобу рекомендується відображати на окремому субрахунку, що відкривається до обліку основних засобів. Планом рахунків бухгалтерського обліку для узагальнення наявності та руху основних засобів призначений рахунок 01 "Основні засоби. Для обліку вибуття об'єктів основних засобів до рахунку 01 може відкриватися субрахунок "Вибуття основних засобів".

Наприклад, якщо організація обліку основних засобів використовує субрахунок 01-1 " Основні кошти у організації " , то обліку операцій вибуття можна відкрити субрахунок 01-2 " Вибуття основних засобів " . Далі у статті ми застосовуватимемо саме ці субрахунки для відображення операцій вибуття об'єктів основних засобів.

У дебет субрахунку 01-2 списується первісна (відновна) вартість основного засобу кореспонденції з відповідним субрахунком рахунку обліку основних засобів, у разі це субрахунок 01-1. До кредиту субрахунку 01-2 належить сума нарахованої амортизації за весь термін корисного використання основного засобу в кореспонденції з дебетом рахунку 02 "Амортизація основних засобів". Такий порядок встановлений п. 84 Методичних вказівок N 91н.

Після закінчення процедури вибуття залишкова вартість основного засобу списується з кредиту субрахунку 01-2 "Вибуття основних засобів" до дебету обліку інших доходів та витрат . Інші доходи та витрати, як ви знаєте, враховуються на рахунку 91, передбаченому для цього Планом рахунків бухгалтерського обліку.

Якщо в результаті продажу виручка від продажу згідно з п. 30 ПБО 6/01 приймається до бухгалтерського обліку в сумі, погодженій сторонами в договорі купівлі-продажу.

Доходи та витрати від списання основного засобу з бухгалтерського обліку відображаються у тому звітному періоді, до якого вони належать, та підлягають зарахуванню на рахунок прибутків та збитків як інші доходи та витрати, що визначено п. 31 ПБО 6/01, п. 86 Методичних вказівок N 91н.

Облік доходів та витрат організацій з метою бухгалтерського обліку здійснюється відповідно до правил, установлених:

- Положення з бухгалтерського обліку "Доходи організації" (ПБУ 9/99)", затвердженим Наказом Мінфіну Росії від 6 травня 1999 р. N 32н (далі - ПБУ 9/99);

- Положенням з бухгалтерського обліку "Витрати організації" (ПБО 10/99)", затвердженим Наказом Мінфіну Росії від 6 травня 1999 р. N 33н (далі - ПБО 10/99).

Питання порядку відображення в бухгалтерському обліку вибуття основних засобів у разі, коли учасник (власник майна) не приймає рішення про зменшення вкладу в капітал організації, розглянуто у Листі Мінфіну Росії від 19 лютого 2010 р. N 07-02-06/22. У викладеній ситуації, виходячи з ПБО 6/01, доходи та витрати від списання об'єктів основних засобів з бухгалтерського обліку підлягають зарахуванню на рахунок прибутків та збитків як інші доходи та витрати.

Надходження від продажу основних засобівна підставі п. 7 ПБО 9/99 є іншими доходами організації. Величину надходжень визначають у порядку, аналогічному порядку, передбаченому п. 6 ПБО 9/99 (п. 10.1 ПБУ 9/99), іншими словами, виручка приймається до бухгалтерського обліку в сумі, обчисленій у грошовому вираженні, що дорівнює величині надходження коштів та іншого майна без урахування сум ПДВ, акцизів, експортних мит та інших аналогічних обов'язкових платежів.

Витрати, пов'язані з продажем основних засобів, відповідно до п. 11 ПБО 10/99 є іншими витратами організації. Величина витрат визначається у порядку, аналогічному порядку, передбаченому п. 6 ПБО 10/99 (п. 14.1 ПБУ 10/99), тобто витрати приймаються до бухгалтерського обліку у сумі, обчисленій у грошовому вираженні, що дорівнює величині оплати у грошовій та іншій формі чи величині кредиторську заборгованість.

Витрати згідно з п. 18 ПБО 10/99 визнаються у тому звітному періоді, в якому вони мали місце, незалежно від часу фактичної виплати коштів та іншої форми здійснення (допущення тимчасової визначеності фактів господарської діяльності).

Організація внаслідок продажу основного кошти може отримати як прибуток, і збиток. І прибуток, і збитки визначаються на дату здійснення операції, тобто враховуються одноразово.

Інші доходи та витрати, як ми зазначили вище, враховуються на рахунку 91 "Інші доходи та витрати". За кредитом цього рахунку протягом звітного періоду відображаються надходження, пов'язані з продажем основних засобів, за дебетом рахунку відображається залишкова вартість активів, за якими нараховується амортизація.

До рахунку 91 "Інші доходи та витрати" рекомендується відкрити субрахунки:

91-1 "Інші доходи" для обліку надходження активів, що визнаються іншими доходами;

91-2 "Інші витрати" для обліку інших витрат;

91-9 "Сальдо інших доходів та витрат".

Аналітичний облік за рахунком 91 "Інші доходи та витрати" слід вести за кожним видом інших доходів і витрат, організувавши побудову аналітичного обліку за іншими доходами та витратами, що належать до однієї і тієї ж господарської операції таким чином, щоб забезпечити можливість виявлення фінансового результату за кожною операції.

Під час продажу основного кошти на суму реалізації необхідно нарахувати ПДВ, оскільки відповідно до п. 1 ст. 146 Податкового кодексу Російської Федерації реалізація товарів (робіт, послуг) біля Російської Федерації визнається об'єктом оподаткування ПДВ. Згідно з Планом рахунків бухгалтерського обліку суму нарахованого ПДВ слід відображати на рахунку 68 "Розрахунки з податків та зборів" на спеціальному субрахунку "Розрахунки з податку на додану вартість". Нарахування суми ПДВ провадиться за кредитом рахунку 68 у кореспонденції з дебетом рахунку 91 "Інші доходи та витрати", субрахунок 91-2 "Інші витрати".

Вибуття основного кошти через його продажу чи передачі інший організації оформляється організацією з допомогою актів форм N N ОС-1, ОС-1а, ОС-1б. Нерідко організації, які продають кошти фізичним особам, ставлять питання, чи потрібно у разі оформляти акт приема-передачи. У Листі УМНС Росії в м. Москві від 17 травня 2004 р. N 26-12/33266 роз'яснили, що правила бухгалтерського обліку основних засобів передбачають обов'язкове оформлення акта приймання-передачі при реалізації об'єкта основних засобів незалежно від того, кому зазначений засіб реалізується.

приклад

. Організація, що є платником податку на додану вартість, у березні продає об'єкт основних засобів, договірна вартість якого становить 215 350 руб. (У тому числі ПДВ - 32 850 руб.).

Початкова вартість об'єкта – 421 200 руб. При прийнятті об'єкта до обліку організацією встановлено термін корисного використання, рівний 5 років, фактичний термін експлуатації на момент продажу - 36 місяців. Нарахування амортизації проводилося лінійним методом, Сума нарахованої амортизації - 252720 руб., Залишкова вартість об'єкта - 168480 руб.

У бухгалтерському обліку організації операції з продажу об'єкта основних засобів будуть відображені таким чином:

Дебет 76 "Розрахунки з різними дебіторами та кредиторами" (62 "Розрахунки з покупцями та замовниками") Кредит 91-1 "Інші доходи"

- 215350 руб. - Відбито у складі інших доходів договірна вартість проданого основного кошти;

Дебет 91-2 "Інші витрати" Кредит 68 "Розрахунки з податків та зборів"

- 32850 руб. - нараховано ПДВ із суми реалізації;

- 421200 руб. - Відбито вибуття основного кошти в результаті продажу;

- 252720 руб. - списано суму амортизації, нарахованої за час експлуатації об'єкта;

Дебет 91-2 "Інші витрати" Кредит 01-2 "Вибуття основних засобів"

- 168480 руб. - списано залишкову вартість проданого об'єкта основних засобів;

Дебет 51 "Розрахункові рахунки" Кредит 76 "Розрахунки з різними дебіторами та кредиторами" (62 "Розрахунки з покупцями та замовниками")

- 172280 руб. - Надійшли кошти від покупця;

- 14020 руб. (215 350 - 32 850 - 168 480) - відбито прибуток від продажу основного кошти.

Фінансовим результатом від продажу основного кошти не завжди є прибуток. Організація може отримати і збиток, який у бухгалтерському обліку враховується одночасно.

Щодо продажу об'єктів основних засобів, що вимагають державної реєстрації, у Листі Мінфіну Росії від 26 грудня 2008 р. N 03-05-05-01/75 зазначено, що організація-продавець не може списати з балансу враховане у складі основних засобів нерухоме майно- об'єкт продажу до визнання виручки від його реалізації в бухгалтерському обліку, включаючи перехід відповідного права на зазначений об'єкт нерухомого майна до організації-покупця.

Якщо основний засіб списується через припинення використання внаслідок фізичного чи морального зносу, то списанню повинні передувати певні процедури, які дозволять визначити доцільність подальшого використання основного засобу, можливість його відновлення.

Для цього відповідно до п. 77 Методичних вказівок N 91н в організації наказом керівника створюється комісія, що складається з відповідних посадових осіб, у тому числі головного бухгалтера, а також особи, відповідальної за збереження об'єктів основних засобів в організації, до компетенції якої входить:

- Огляд основного засобу, що підлягає списанню з використанням необхідної технічної документації, а також даних бухгалтерського обліку, встановлення доцільності (придатності) подальшого використання об'єкта, можливості та ефективності його відновлення;

- встановлення причин списання (фізичне і моральне зношування, порушення умов експлуатації, аварії, стихійні лиха та інші надзвичайні ситуації, тривале невикористання об'єкта для виробництва продукції, виконання робіт і послуг або для управлінських потреб та інше);

- Виявлення осіб, з вини яких відбувається передчасне вибуття об'єкта основних засобів, внесення пропозицій про притягнення цих осіб до відповідальності, встановленої законодавством;

- можливість використання окремих вузлів, деталей, матеріалів основного засобу, що вибуває, та їх оцінка виходячи з поточної ринкової вартості;

- Складання акта на списання об'єкта основних засобів.

Списання вартості основного кошти відбивається у бухгалтерському обліку, як було зазначено, на субрахунку 01-2, у дебет якого списується первісна (відновна) вартість основного кошти, а кредит - сума амортизації, нарахованої термін корисного використання об'єкта. Після закінчення процедури вибуття залишкова вартість списується з кредиту субрахунку 01-2 до дебету рахунку прибутків та збитків як інші витрати, що визначено п. 84 Методичних вказівок N 91н.

Доходи та витрати від списання з бухгалтерського обліку основного кошти, як і у разі продажу, відображаються у тому звітному періоді, до якого належать та підлягають зарахуванню на рахунок прибутків та збитків як інші доходи та витрати (п. 31 ПБО 6/01).

Деталі, вузли та агрегати основного засобу, що вибуває, придатні для ремонту аналогічних об'єктів основних засобів, а також інші матеріали на підставі п. 79 Методичних вказівок N 91н приймаються до обліку за поточною ринковою вартістю за дебетом рахунку 10 "Матеріали" у кореспонденції з кредитом рахунку 99 "Прибутки та збитки" як інші доходи.

Витрати, пов'язані з вибуттям основних засобів, враховуються за дебетом рахунка 99 як інші витрати. Ці витрати попередньо можуть враховуватись на рахунку 23 "Допоміжне виробництво", якщо демонтаж основного засобу здійснювався силами допоміжного підрозділу організації. За кредитом рахунки 99 як інші доходи враховується сума виручки від продажу цінностей, що належать до об'єкта основних засобів, вартість прийнятих до обліку матеріальних цінностейотриманих від розбирання основних засобів за ціною можливого використання

приклад

. Організація ухвалила рішення про списання з обліку виробничого обладнання внаслідок його фізичного зносу. Призначена наказом директора організації ліквідаційна комісія в акті на списання вказала, що первісна вартість обладнання становила 300 000 руб., Термін корисного використання при прийнятті до обліку був встановлений рівним 5 рокам, амортизація нарахована повністю. Ремонт обладнання недоцільний.

Витрати допоміжного виробництва з демонтажу устаткування становили 14 820 крб. При демонтажі виробничого устаткування отримано запасні частини, які можна використовувати надалі, вартість яких становить 18 000 крб.

У бухгалтерському обліку організації списання устаткування відбивається такими бухгалтерськими записами:

Дебет 01-2 "Вибуття основних засобів" Кредит 01-1 "Основні кошти в організації"

- 300 000 руб. - списано первісну вартість виробничого обладнання, що виводиться з експлуатації у зв'язку з фізичним зносом;

Дебет 02 "Амортизація основних засобів" Кредит 01-2 "Вибуття основних засобів"

- 300 000 руб. - списано суму нарахованої амортизації;

Дебет 91-2 "Інші доходи та витрати" Кредит 23 "Допоміжні виробництва"

- 14820 руб. - списано витрати допоміжного виробництва з демонтажу;

Дебет 10 "Матеріали" Кредит 91-1 "Інші доходи та витрати"

- 18 000 руб. - прийнято до обліку запасні частини, отримані під час демонтажу обладнання;

Дебет 91-9 "Сальдо інших доходів та витрат" Кредит 99 "Прибутки та збитки"

- 3180 руб. - Відбито прибуток, отримана в результаті списання з бухгалтерського обліку виробничого обладнання.

Один об'єкт основних засобів, як ви знаєте, може мати кілька частин з різними термінами корисного використання, які істотно відрізняються один від одного. І тут кожна частина враховується як самостійний інвентарний об'єкт і їй присвоюється окремий інвентарний номер. Вибуття окремих частин, що входять до складу об'єкта, що мають різний строк корисного використання та обліковуються як окремі інвентарні об'єкти, на підставі п. 83 Методичних вказівок N 91н оформляється у порядку, аналогічному викладеному вище.

Основні кошти (ОС) організації числяться на балансі підприємства, проте з деяких причин вони можуть бути списані з обліку, наприклад, через непридатність до використання, відсутність економічної вигоди від використання, при продажу чи даруванні, здачі в оренду, лізинг, реалізації з договору міни, передачі як вклад у статутний капітал іншої організації.

Послідовність дій під час списання ОС:- складання наказу керівника з метою створення комісії;

- проведення комісією заходів, спрямованих на визначення необхідності списання ОЗ;

- складання первинної документації на списання ОЗ та затвердження її керівником;

- внесення змін до інвентарної картки про вибуття об'єкта ОС;

- оформлення списання ОЗ у бухгалтерському обліку організації;

- якщо провадиться списання ОС, до складу яких входять дорогоцінні метали, наприклад, комплектуючі комп'ютера, організація вилучає цінні деталі і оприбутковує їх, складаючи у своїй акт вилучення деталі і картки обліку матеріалів.

- якщо майно, що відноситься до основних засобів, переміщається з одного структурного підрозділу організації до іншого;

- якщо ОС тимчасово не використовується через його реконструкцію, монтаж додаткових приладів, апаратури та ін.

- Залишкова вартість основних засобів та витрати на їх вибуття відображаються у рахунку 91 за дебетом. За кредитом цього ж рахунку — вартість оприбуткованих цінностей, отримана від продажу сума та сума амортизації.

- Щоб списати основні засоби, слід до рахунку 01 відкрити субрахунок, наприклад, 01-В «Вибуття основних засобів».

- На рахунку 99 «Прибуток та збитки» відображаються витрати та прибуток, пов'язані з надзвичайними обставинами, — це операційні доходи та витрати за звітним періодом.

- Доходи та витрати, що є при ліквідації ОЗ, включають до складу позареалізаційних. У цьому витрати від ліквідації враховуються одноразово, крім збитки.

- Прибуток та збитки від реалізації ОС визначаються на підставі рахунків аналітичного обліку на дату, коли було визнано доходи або витрати, пов'язані зі списанням майна.

- Доход, який отримав платник податків від реалізації ОЗ, включається до складу доходів у періоді, коли було здійснено реалізацію.

- Збиток в аналітичному обліку відображають як інші витрати рівними частками.

- Акт про списання об'єкта ОЗ: за формою № ОС-4 та № ОС-4б – через непридатність; форма № ОС-4а - списання транспортних засобів.

- Акт приймання-передачі ОС: за формою № ОС1, № OC-1a та № OC-1б при продажу, передачі як вклад у статутний капітал або даруванні.

![]()

Якщо ОС ліквідується частково, то первісна вартість ОЗ змінюється у сумі, відповідну вартості ліквідованої частини, витрати враховуються як інші витрати. При цьому з першого дня наступного після ліквідації місяця зменшиться сума відрахувань на амортизацію.

Може декількома способами і по різних причин. Об'єкт може бути проданий, подарований, внесений до статутний капіталіншої організації, списаний у зв'язку з моральним чи фізичним зносом. Розберемо кожен спосіб вибуття основного засобу, як відбувається зняття об'єкта з обліку, які проводки зі списання основного засобу має виконати бухгалтер у кожному разі.

Списання основного засобу внаслідок фізичного чи морального зносу

Якщо об'єкт основного засобу фізично зносився, закінчився термін його корисного використання, морально застарів чи зіпсований настільки, що подальшому використанню не підлягає, його необхідно списати, тобто зняти з обліку.

Перш ніж списати ОС, необхідно оцінити його стан, можливість чи неможливість подальшої експлуатації. Таку оцінку проводить спеціальна комісія. Якщо комісія ухвалює рішення списати об'єкт, то керівником видається наказ про необхідність списання основного засобу. При цьому складається акт списання за формою ОС-4, ОС-4а або ОС-4б, на підставі якого бухгалтер виконує проводки зі зняття основного засобу з обліку і робить відмітку про списання в інвентарній картці ОС-6, ОС-6а або ОС-6 6б.

При вибутті ОС у такий спосіб відбувається списання його залишкової вартості з 01 рахунки, у якому об'єкт числиться. Залишкова вартість вважається шляхом вирахування з первісної (відновної) вартості суми нарахованої амортизації. Початкова – ця вартість, за якою основний засіб було прийнято до обліку на 01 рахунок під час вступу (докладніше про надходження ОС читайте). Відновна - це вартість, отримана в результаті проведення. Нарахована - беруться всі накопичені амортизаційні відрахування на дату списання, що числяться за кредитом сч.02.

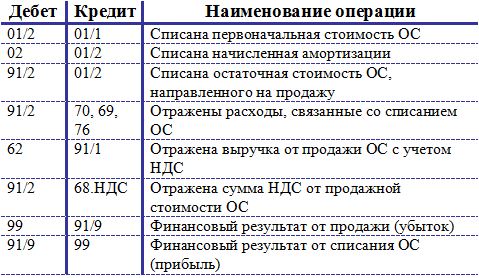

Порядок списання основних засобів наступний:

- На рахунку 01 відкривається додатковий субрахунок 2 "Вибуття ОС". При цьому на субрахунку 1 будуть числитися експлуатовані ОС.

- Виконується проведення зі списання первісної (відновлювальної) вартості: Д01/2 К01/1.

- Виконується проведення зі списання нарахованої амортизації: Д02 К01/2.

- На субрахунку 2 утворилася залишкова вартість ОЗ (різниця дебету та кредиту), яка списується у проводкою Д91/2 К01/2.

Якщо об'єкт повністю замортизований, термін його корисного використання закінчився, то залишкова вартість дорівнюватиме 0 (дебет обчислення 2 сч.01 дорівнює його кредиту).

Витрати зі списання ОС, наприклад, на демонтаж списуються також інші витрати (Д91/2 К70, 69, 76).

Деталі, запчастини, матеріали, що залишилися після демонтажу об'єкта ОС і підлягають подальшому використанню, припадають за середньою ринковою вартістю матеріальними цінностями (Д10 К91/1).

За підсумками списання на рахунку 91 формується, у разі отримання прибутку виконується проведення Д91/9 К99, у разі отримання збитку відображається проведення Д99 К91/9.

Проведення при списанні основного засобу:

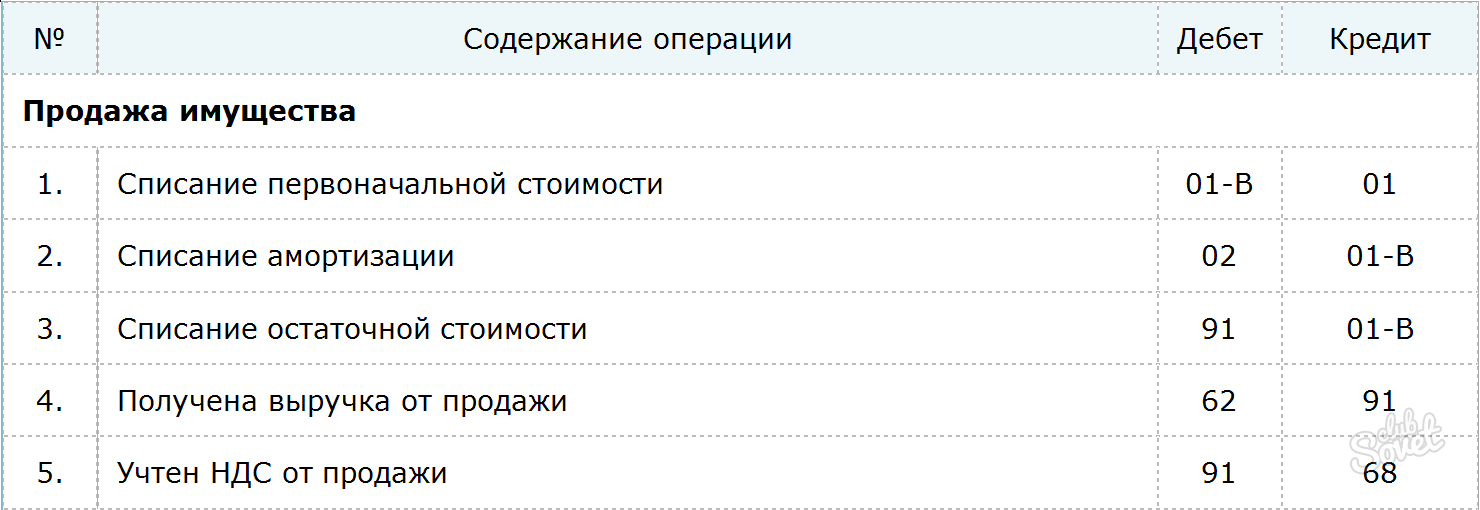

Продаж основного засобу

Якщо вибуття внаслідок списання оформляється актом списання, то вибуття основного кошти у вигляді продажу оформляється актом приема-передачи форма ОС-1, ОС-1а, ОС-1б.

Якщо для підприємства продаж ОС – це одиничний випадок і не є звичайним виглядомдіяльності, то супутні продаж доходи та витрати відбиваються на сч.91 (на відміну продажу товарів, які відбиваються по сч.90 «Продажі»).

При реалізації основного засобу сторонньому підприємству відбувається списання залишкової вартості об'єкта аналогічним чином.

Д01/2 К01/1 – списана первісна вартість ОС,

Д02 К01/2 – списана амортизація з цього ОС.

Д91/2 К01/2 – списана залишкова вартість ОС, спрямованого продаж.

Д91/2 К70 (69, 76) – відбито супутні витрати.

Виручка, отримана від реалізації ОЗ, відображається за кредитом рахунка 91 на першому субрахунку, проведення має вигляд:

Д62 (76) К91/1 – відбито прибуток від продажу ОС.

Реалізація об'єкта основних засобів – це операція, що підлягає оподаткуванню ПДВ. Вартість, за якою об'єкт продається покупцю, повинна включати податок на додану вартість. Сума ПДВ відображається проводкою Д91/3 К68.

За підсумками продажу на рахунку 91 формується фінансовий результат, який відображається однією із проводок:

Д99 К91/9 – відбито збиток від продажу ОС (якщо витрати перевищили виторг).

Д91/9 К99 – відбито прибуток від реалізації ОС (якщо прибуток від продажу перевищила витрати).

Проведення під час продажу основного засобу:

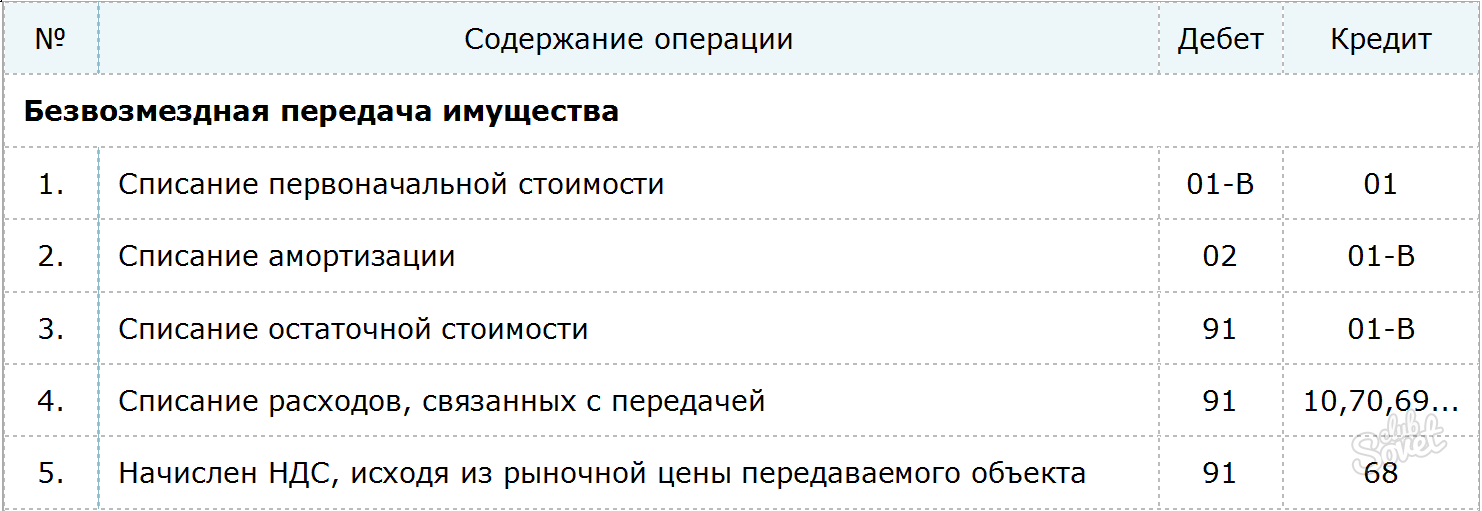

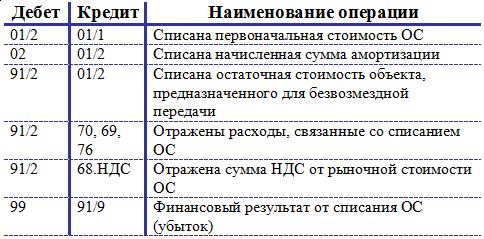

Безоплатна передача основного засобу (дарування)

Дарування основного засобу дорівнює реалізації, тому механізм вибуття ОС аналогічний продажу.

Аналогічним чином списується залишкова вартість дебет сч.91/2. Туди ж відносяться всі супутні витрати.

Так як об'єкт передається безкоштовно, то виручки в даному випадку не буде. Однак, ПДВ необхідно нарахувати до сплати. Розрахунок ПДВ походить від середньої ринкової вартості основного кошти на дату передачі.

Отриманий від дарування збиток відбивається проводкою Д99 К91/9.

Проведення при безоплатній передачі основного засобу:

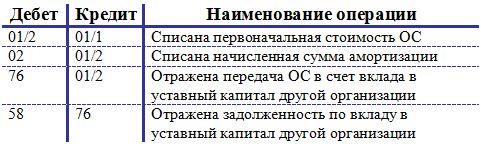

Внесення основного кошти до статутного капіталу іншого підприємства

Розглянемо ще один метод вибуття ОС – внесення їх у інший організації. Передача аналогічно оформляється актом приема-передачи.

Внесення ОЗ до статутного капіталу вважається фінансовим вкладеннямпідприємства з отримання доходу як дивідендів, для відображення цієї операції використовується сч.58 «Фінансові вкладення».

Спочатку виконуються проводки зі списання первісної вартості та амортизації: Д01/2 К01/1 та Д02 К01/2.

Проведення з передачі ОС іншому підприємству має вигляд: Д76 К01/2, яка виконується у сумі залишкової вартості ОС.

При цьому формується заборгованість за вкладом у статутний капітал, що відображається проводкою Д58 К76.

ПДВ із вартості ОЗ нараховувати не потрібно, оскільки ця операція не дорівнює реалізації, а вважається вкладенням підприємства.

Проведення при внесенні основного засобу до КК іншого підприємства:

Можливо, буде корисно почитати:

- Догадка хороша, а знання краще Прислів'я та приказки про знання;

- Цитати про різнобічну особу;

- До чого сниться Дитина Дівчинка?;

- Сумісність тільця та риб Риби плюс тілець;

- Сумісність знаків зодіаку він тілець вона риби Телець і риби кохання шлюб;

- Літературно-історичні нотатки юного техніка Крижаний похід добровольчої армії;

- Епоха великих реформ у Росії (60-ті роки ХІХ століття);

- Більшовик ногин. Біографія. Григорій Котовський після замаху;