Davlat pensiyasi nima? Keksalik pensiyasi qancha?

Keksalikka? Hisoblash uchun qayerga murojaat qilish kerak? Pensiya qachon to'lanadi? Keling, buni tushunishga harakat qilaylik. Rossiyada keksa yoshdagi pensiyani hisoblash yangi tartibda o'rnatiladi federal qonun № 173.

Ayollarga 55 yoshdan, erkaklarga esa 60 yoshdan boshlab, agar ish tajribasi kamida besh yil bo'lsa, beriladi. Ish staji, ba'zan sug'urta deb ham ataladi, bu shaxsning mehnat faoliyati davri bo'lib, uning davomida Rossiya Federatsiyasining pensiya jamg'armasiga pul badallari kiritilgan.

Har oy ish beruvchi Pensiya jamg'armasiga o'tkazishi kerak bo'lgan pensiya badallari uch turga bo'linadi: asosiy qism, sug'urta qismi va moliyalashtiriladigan qism. Aynan shu ma'lumotlar asosida Rossiyada amalga oshiriladi.

Qarilik pensiyasi 3 qismdan iborat:

Asosiy qism- bu davlat belgilaydigan raqam, u ma'lum ko'rsatkichlarga qarab o'zgaradi: yoshi, qaramog'idagilar soni va boshqalar.

Sug'urta qismi- bu pensiya kapitaliga, ya'ni hisoblangan kapitalga va sug'urta mukofotlari miqdoriga bog'liq bo'lgan ko'rsatkich.

Kumulyativ qism- bu nafaqaxo'rning ixtiyoriy ravishda kiritgan badallari va Pensiya jamg'armasiga tushgan investitsiyalardan iborat ko'rsatkich.

Pensiya = SKxZR / ZPxSZP, bu erda

SC - 2002 yil 01 yanvar holatiga ko'ra ish staji hisobga olingan holda ish staji koeffitsienti.

ZR - fuqaroning 2000-2001 yillardagi o'rtacha oylik ish haqi, uzluksiz 60 oylik ish haqi to'g'risidagi ma'lumotlar asosida hisoblanadi.

ZP - Rossiyada 2000-2001 yillardagi o'rtacha oylik daromad.

SZP - o'rtacha oylik ish haqi to'g'risidagi ma'lumotlar. Rossiyada 2001 yil 3 va 4 choraklari uchun hukumat tomonidan tasdiqlangan.

Ba'zilar Internetdagi ko'plab saytlarda topilgan pensiya kalkulyatoridan foydalanadilar. Biz pensiyani qo'lda hisoblaymiz, buning uchun bizga hisoblash formulasi kerak.

Misol yordamida pensiyani hisoblash

Qirq yillik ish stajiga (2002 yil 01 yanvar holatiga), ish haqiga ega bo'lgan odam uchun pensiyani hisoblaylik. 2002 yilda besh ming rubl (in bu holat u emas ). Erkak 2006 yil 25 yanvarda pensiya jamg'armasiga murojaat qilgan.

Boshlash uchun pensiya miqdori 2002 yil 01 yanvardan boshlab 30-sonli Federal qonuniga muvofiq belgilanadi. Keksalik pensiyasini hisoblash uchun quyidagi formuladan foydalaniladi.

Bizning misolimizda xizmat ko'rsatish koeffitsienti 0,55 + 0,15 = 0,7 ni tashkil qiladi.

0,55 - ish staji koeffitsienti, yigirma yildan ortiq tajribaga ega bo'lgan erkaklar uchun.

SZP = 1671 rubl.

Shunday qilib, pensiya nafaqasini hisoblash 0,7x1,2x1671 = 1403 rublga teng bo'ladi. 64 kop.

Mamlakatimizning har bir fuqarosi o‘z xizmat vazifalarini bajarish qiyin bo‘ladigan yoshga etganida mehnat pensiyasi tayinlash huquqiga ega. Pensiya islohoti o'tgandan so'ng, ko'pchilik bu qarilik to'lovi nimadan iboratligini va olinadigan yakuniy miqdor qanday hisoblanishini to'liq tushunmadi.

Pensiya olish uchun kim murojaat qilishi mumkin

Keksalik pensiyasini olish uchun ikkita muhim shart bajarilishi kerak:

- ma'lum bir yoshga etish;

- minimal tajribaga ega bo'ling.

Biroq, barcha qoidalar istisnoga ega va pensiya tayinlash ham yosh va ish stajiga ko'ra moslashuvchan sharoitlarda sodir bo'ladi. Hozirgi vaqtda nafaqaga chiqish vaqti quyidagilarga bog'liq:

- jins;

- asosiy ish joyidagi sharoitlar;

- amaldagi qonun hujjatlari.

Pensiya yoshidan oldin nafaqaga chiqish mumkin bo'lgan mehnat sharoitlari haqida batafsilroq to'xtalib o'tishga arziydi. Bularga quyidagi sohalardagi ishlar kiradi:

- daryo va dengiz transporti;

- aholi uchun port xizmatlari;

- aviatsiya;

- yuklarni tashish va yo'lovchilarni tashish;

- aholi xavfsizligini ta'minlash (Favqulodda vaziyatlar vazirligi, yong'indan himoya qilish, qurolli kuchlar, politsiya va boshqalar);

- shaxtalar va metrolar;

- ishlab chiqarish (ba'zi ustaxonalar, shu jumladan issiq).

Ushbu ro'yxatni kengaytirish mumkin. 2015-yildan boshlab mamlakatimizdagi barcha ish joylarida mehnat sharoitlarini maxsus baholash (SUT) o‘tkazilib, unda ishchilar salomatligiga salbiy ta’sir ko‘rsatishi mumkin bo‘lgan omillar aniqlanadi. Ushbu baholash ishchilarning barcha huquqlarini, shu jumladan, tartibga solishga yordam beradi federal daraja erta pensiyaga chiqish imkoniyatini nazarda tutadi.

Kelajakda pensiya to'lovlari miqdorini nima belgilaydi

2015 yilda pensiya to'lovlarini hisoblash sxemasi o'zgartirildi. Ilgari pensiya hammaga bir xil sxema bo'yicha tayinlangan, ko'pchilik buni adolatsiz deb hisoblagan. Endi pensiya miqdori bunga bog'liq katta raqam omillar:

- majburiy ish stajining mavjudligi (hozir 6 yil, 2025 yilga kelib uni 15 taga oshirish rejalashtirilgan);

- individual koeffitsient (ko'p omillarga bog'liq);

- fondga badallar kiritilgan ish staji;

- ish beruvchi tomonidan to'langan badallarning umumiy soni.

Yangi sxema bo'yicha har bir nafaqaxo'r oladi oylik to'lov, bu uning ishlagan yillari va FIUga badallar miqdori bilan mutanosib bo'ladi.

Individual koeffitsient nima

Islohot boshlanganidan keyin kiritilgan individual koeffitsient ball tizimi hisoblanadi. 2015-yildan boshlab fuqarolarning barcha mehnat davrlari ball bilan baholanadi. Ular ish stajiga kiritilgan butun ish davri uchun hisoblab chiqiladi. Aytish joizki, bu muddatga nafaqat yillar, balki fuqaroning umrida ishlagan oylari ham kiradi. Onalar uchun har bir bola uchun bir yarim yilga teng davrlar sug'urta muddatiga kiritiladi.

To'plangan ballarning umumiy miqdori pensiya yoshiga etganida oylik to'lovni hisoblash uchun asos bo'ladi. Hukumat ballarni yiliga ikki marta naqd pulga aylantirishni rejalashtirmoqda. 2016 yilda bir ball 71 rublga teng bo'ladi.

Hozirgi vaqtda minimal individual koeffitsient 6 ballni tashkil qiladi. Biroq, 2025 yilga kelib, hukumat uni 30 ga oshirishni rejalashtirmoqda. Bu fuqarolarning ish uchun rasman murojaat qilishlari, imkon qadar uzoq vaqt davomida mehnat faoliyatini amalga oshirishlari va keksa yoshdagi pensiya to'lovlarini oldindan ro'yxatdan o'tkazishni istamasliklari uchun zarurdir. . Bu nafaqaxo'rning qancha ball olishi yakuniy ballar soniga bog'liq.

Keksalik pensiyasi qancha?

Keksalik pensiyasi quyidagi qismlardan iborat:

- jamlovchi;

- sug'urta.

Oxirgi qism davlat tomonidan kafolatlangan qat'iy belgilangan ulushni o'z ichiga oladi, har bir nafaqaxo'r, uning moliyalashtirilgan qismi bor-yo'qligidan qat'i nazar, oladi. Uning eng kam ish stajiga ega bo'lishi va ko'p yillik mehnatdan keyin belgilangan pensiya yoshiga etgani kifoya. 2017 yilda sobit qismning o'rtacha hajmi to'rt ming rublni tashkil qiladi. Quyidagi shartlardan biri mavjud bo'lsa, uni oshirish mumkin:

- nafaqaxo'r 80 yoshga to'lgan;

- fuqaro Uzoq Shimol aholisini nazarda tutadi;

- nogironlik guruhini oldi;

- pensiya yoshiga etganida, shaxs nogiron oila a'zolariga g'amxo'rlik qilishni davom ettiradi.

Ayollar uchun sug'urta tajribasi bir yarim yilni o'z ichiga oladi Homiladorlik va tug'ish ta'tillari, va erkaklar uchun - armiyada xizmat qilish vaqti. Fuqarolarning barcha toifalari uchun quyidagilar umumiy tajribadan chiqarib tashlanmaydi:

- nogironlik vaqti;

- ishsizlik nafaqalari to'langan kunlar;

- nogiron qarindoshlariga, shu jumladan qariyalarga (80 yoshdan oshgan) va nogironlarga g'amxo'rlik qilish davri.

Kelgusida mamlakatimizning har bir fuqarosi uchun pensiya to‘lovining sug‘urta ulushi alohida hisoblab chiqiladi. Ballar tizimi yakuniy tashkil etilgandan so'ng, to'lovning asosiy miqdorini quyidagilar ko'paytirishi mumkin:

- ish haqi miqdori;

- umumiy tajriba;

- ish beruvchi tomonidan FIUga ajratmalar soni.

Har bir fuqaro qo‘shma moliyalashtirish dasturida ishtirok etib, o‘z mablag‘larini barqaror Nodavlat Pensiya jamg‘armasiga investitsiyalash orqali moliyalashtiriladigan qismini mustaqil ravishda oshirishi mumkin.

Mehnat pensiyasini nafaqat jamg‘armalar hisobiga, balki uni keyinchalik ro‘yxatdan o‘tkazish orqali ham oshirish realdir. Fuqaro belgilangan yoshdan oshgan har bir yil uchun qo'shimcha ball olish imkoniyatiga ega bo'ladi. Endi mamlakatimizning barcha fuqarolari uchun yoshga qarab pensiyaga chiqish uchun quyidagi chegara qo'llaniladi:

- ayollar uchun - 55;

- erkaklar uchun - 60.

Pensiya nima

Fuqarolarni tez-tez chalkashtirib yuboradigan yana bir tushuncha - bu pensiya turlari. Amaldagi federal qonunga ko'ra, har bir nafaqaxo'r faqat bitta turdagi pensiya olish huquqiga ega:

- ijtimoiy;

- mehnat;

- sug'urta.

Endi bu turlarning barchasi bir vaqtning o'zida ishlaydi, lekin asta-sekin mehnat pensiyasi butunlay sug'urta bilan almashtiriladi va chalkashliklar kamroq bo'ladi. Qabul qilish uchun eng kam shartlarni bajarish kerak ijtimoiy pensiya qarilik bilan. Quyidagi shartlardan biri bajarilgan taqdirda tayinlanadi:

- mamlakat shimolida yashash;

- fuqaroligi va yoshi ayollar uchun 60, erkaklar uchun 65.

Ushbu naqd to'lov imtiyoz hisoblanadi va oxirgi 15 yil davomida Rossiya Federatsiyasi hududida yashagan chet elliklarga, shu jumladan fuqarolikni olish uchun ariza bermaganlarga tayinlanishi mumkin. Ushbu to'lovning hajmi kichik, shuning uchun har qanday fuqaro o'zini oldindan munosib pensiya pensiyasi bilan ta'minlashga intiladi.

2020 yilga kelib, Mehnat vazirligi pensiya yoshini 65 yoshga oshirish va uning qiymatini jinsdan ajratish to'g'risidagi qonunni kiritishni rejalashtirmoqda. Bu shuni anglatadiki, pensiyaga chiqishdan oldin yashagan yillar soni endi fuqaroning jinsiga bog'liq emas. 2016 yilda bunday qonun qabul qilinmaydi, chunki Rossiya Federatsiyasi Prezidenti mamlakatimizda o'rtacha umr ko'rish 71 yoshga teng bo'lgan pensiya yoshini oshirishni noo'rin deb hisoblaydi.

Keksalik pensiyasi qanday hisoblanadi?

Kelajakda 2016 yilda Pensiya jamg'armasi xodimlari bo'lajak nafaqaxo'rlarga o'z vaqtida yoki undan oldin nafaqaga chiqishga intilmaslikni taklif qilishadi (agar bu ish sharoitlarida nazarda tutilgan bo'lsa). Fuqaro qancha uzoq ishlasa, shuncha ko'p ko'proq mablag'lar uning hisobida to'planadi. Ballar tizimi, shuningdek, mehnat bozoridan ixtiyoriy ravishda erta chiqib ketishni rag'batlantiradi.

Bunday holda, sug'urta qismi majburiy bo'lgan badallar darajasining yuqoriga qarab o'zgarishi hisobiga ortadi pensiya sug'urtasi. Jamg'arma qismi foizlar, investitsiyalar va investitsiyalar hisobiga har yili o'sishda davom etmoqda.

Onlayn kalkulyatorlar kelajakdagi nafaqaxo'rlarga kelajakdagi pensiyaning yoshga, jamg'arma hisobvarag'idagi mablag'lar miqdoriga va ish haqining joriy darajasiga bog'liqligini aniq ko'rsatadigan joriy formulalarni o'rganmaslikka yordam beradi.

Erta nafaqaga chiqishdan ixtiyoriy voz kechish tendentsiyasi joriy etilayotgan qonun loyihalari yordamida qo'shila boshladi. Misol uchun, 2015 yilda ishlaydigan pensionerlar uchun bir qator cheklovlar joriy etildi.

Rossiyada pensiyalarning moliyalashtirilgan qismi bilan nima sodir bo'lishi haqida munozaralar davom etmoqda. Rasmiylar nafaqaning ushbu qismi bekor qilinishi haqida ommaviy axborot vositalari tomonidan tarqatilgan ma'lumotni rad etdi. Va Rossiya fuqarolarining mehnat pensiyasi odatda qanday elementlardan iborat va u qanday shakllantiriladi?

Kim pensiya olish huquqiga ega?

Rossiyada 60 yoshga to'lgan erkaklar va 55 yoshga to'lgan ayollar keksa yoshdagi mehnat pensiyasi olish huquqiga ega. Bundan tashqari, pensiya kamida 5 yillik sug'urta tajribasiga ega bo'lgan taqdirda tayinlanadi.

Mehnat pensiyasi nimadan iborat?

2010 yil 1 yanvardan boshlab keksa yoshdagi mehnat pensiyasi ikki qismdan iborat: sug'urta va moliyalashtiriladi. Ilgari, bunday uchta qism mavjud edi (sug'urtaga qo'shimcha ravishda va moliyalashtirilgan - asosiy). Endi, mehnat pensiyasining asosiy qismi o'rniga, deb atalmish. "belgilangan asosiy mehnat pensiyasi" - kabi komponent sug'urta qismi.

Ruxsat etilgan asosiy o'lcham belgilangan o'lchamda o'rnatiladi. 2012 yil 1 apreldan boshlab oyiga 3278 rubl 59 tiyin.

Pensiyalarning sug'urta va moliyalashtiriladigan qismlari qanday shakllantiriladi?

Sizning pensiya miqdori to'g'ridan-to'g'ri shaxsiy hisobingizdagi butun mehnat faoliyati uchun shakllangan miqdorga bog'liq.

Pensiya jamg'armasida har bir sug'urtalangan shaxs uchun shaxsiy shaxsiy hisobvarag'i ochiladi, unga ish beruvchi tomonidan to'langan badallar hisobga olinadi.

Ish beruvchilar tomonidan to'lanadi sug'urta mukofotlari quyidagicha taqsimlanadi:

1967 yilda tug'ilgan va undan kichik yoshdagi shaxslar uchun: ish haqining 16 foizi mehnat pensiyasining sug'urta qismiga to'lanadi; 6% - mehnat pensiyasining moliyalashtiriladigan qismi uchun (jami - ish haqining 22%);

1966 yilda tug'ilgan va undan katta yoshdagi shaxslar uchun: moliyalashtirilmagan qism; barcha sug'urta badallari to'liq (xuddi shu 22%) mehnat pensiyasining sug'urta qismiga o'tadi.

Fuqaroning shaxsiy hisobidagi mablag'lar bilan nima sodir bo'ladi?

Kelajakdagi pensiyaning sug'urta qismining mablag'lari shaxsiy shaxsiy hisob raqamiga o'rnatiladi va har yili davlat tomonidan indekslanadi. Jismoniy jihatdan, bu pul hozirgi nafaqaxo'rlarga pensiya to'lashga yo'naltiriladi.

Kelajakdagi pensiyaning moliyalashtiriladigan qismining mablag'lari shaxsiy shaxsiy hisobning maxsus qismida hisobga olinadi; ular (ixtiyoriy ravishda) boshqaruvchi kompaniyalardan biriga yoki investitsiya qilish uchun nodavlat pensiya jamg'armasiga o'tkaziladi.

Agar siz tanlash huquqidan foydalanmagan bo'lsangiz, pensiya jamg'armalari mablag'lari o'tkaziladi ishonchli boshqaruv davlat boshqaruv kompaniyasi Rossiya hukumati tomonidan tayinlangan (hozir u Vneshekonombank).

Aslida, xuddi shu narsa sizning shaxsiy hisobingizdagi pul bilan bank depozitlari bilan sodir bo'ladi, yagona farq shundaki, bu pulni hisobdan olib bo'lmaydi va depozit bo'yicha foizlarni hisoblash o'rniga pensiya kapitali har yili indekslanadi. Investitsion daromad har yili moliyalashtirilgan qismga qo'shiladi. Davlat hisobda qayd etilgan to'langan badallar va olingan investitsiya daromadlarining har bir rubli pensiya yoshiga etganingizdan keyin sizga pensiya shaklida qaytarilishini kafolatlaydi.

Jamg'arishning qo'shimcha manbalari bormi?

Ha, agar fuqaro davlat pensiyasini birgalikda moliyalashtirish dasturining ishtirokchisi bo'lsa, pensiyaning moliyalashtiriladigan qismi ixtiyoriy asosda ham tuzilishi mumkin. Agar siz kelajakdagi pensiyangizning moliyalashtirilgan qismiga yiliga 2000 dan 12 000 rublgacha pul o'tkazsangiz, davlat sizning shaxsiy shaxsiy hisobingizga bir xil miqdorni kiritadi.

Pensiya to‘lovlari fuqarolarga nogironlik, qarilik va boquvchisini yo‘qotish kabi mezonlar asosida beriladi. Qarilik nafaqasi muayyan mehnatga layoqatsiz yoshga etganligi munosabati bilan to'lanadi. Asosan gaplashamiz 55 yoshda ayollar va 60 yoshda erkaklar haqida. Ammo aholining maxsus guruhlari keksalikka etgunga qadar pensiya olish huquqiga ega. Ko'ramiz, qarilik.

Pensiya yoshini oshirish

Hukumatda ishlaydigan fuqarolar uchun 2017 yil 1 yanvardan kuchga kirgan, bu ko'plab davlat xizmatchilari o'z martabalarini yakunlash shohsupasiga yaqinlashayotganini xursand qilmadi. Bundan tashqari, har yili bu muddatlar 2 chorakga, ayollar va erkaklar uchun mos ravishda 65 va 63 yoshgacha oshadi.

Qonun moddalariga ko'ra, 15 yil va undan ortiq ish stajiga ega bo'lgan shaxslar ham olish imkoniyatiga ega.

Pensiya koeffitsienti

Shu bilan birga, ball-reyting tizimiga asoslangan pensiya koeffitsienti jami 30 balldan kam bo'lmagan (2025 yildan) bo'lishi shart. Ushbu koeffitsientning qiymati ikki komponentdan hosil bo'ladi:

- nafaqaxo'r o'z vazifalarini bajargan korxonada ish beruvchi tomonidan Pensiya jamg'armasiga badallar;

- umumiy ish tajribasi.

Bu yilgi umumiy ball 8,26 ni tashkil qiladi. Kelajakda, 2021-yildan kelib chiqqan holda, u 1,74 ga oshadi, ya'ni 10 ga etadi. Keksalik bilan u shunday hisoblanadi.

Ayollarning pensiyaga chiqish xususiyatlari

Ayollar bir xil huquqlarga ega erta chiqish erkaklar kabi nafaqaga chiqing. Bu, birinchi navbatda, noqulay mehnat sharoitlari, shuningdek, qattiq iqlimi bo'lgan hududlarda ishlash bilan bog'liq. Bundan tashqari, va boshqa ijtimoiy sabablarga ko'ra, ayollar erta nafaqaga chiqadilar va foiz shaklida rag'batlantiruvchi bonuslarni oladilar. Ayol 55 yoshga to'lgunga qadar qaysi yoshda va qanday sabablarga ko'ra nafaqaga chiqishi mumkinligi haqida ma'lum farqlar mavjud. Keling, ayollar uchun keksalik pensiyasi nimadan iboratligini ko'rib chiqaylik:

- 45-50 yoshda, qonunga ko'ra, qo'pol, er osti ishlarida, noqulay mehnat sharoitlarida 7,5 yil ish stajiga ega bo'lgan ayollar pensiya olishlari mumkin.

- 40 yoshgacha bo'lgan yosh toifasida, jangovar harakatlarda qatnashish paytida jarohat olgan yoki ko'rish qobiliyatidan mahrum bo'lgan va ishda olingan boshqa kasalliklar tufayli nogiron bo'lganlar.

Qizig'i shundaki, Uzoq Shimol mintaqasida kamida 15 yillik tajribaga ega bo'lgan ayollar 50 yoshida nafaqaga chiqadilar. Va barcha nosog'lom hududlarda doimiy yashash joyi bo'lgan, 20 yildan ortiq ish tajribasiga ega va ovchi, baliqchi, shu jumladan bug'u boqish lavozimlarini egallagan ayollar 45 yoshida nafaqaga chiqadilar.

Shuningdek, adolatli jinsiy aloqa vakillari 50 yoshgacha munosib dam olish, hayot baxsh etish va sakkiz yoshga to'lgunga qadar 5 yoki undan ortiq bolani tarbiyalash huquqiga ega. Ammo ayollar uchun pensiya qanday hisoblab chiqiladi? Keksalik pensiyasi quyidagilardan iborat:

- belgilangan to'lovlar;

- kümülatif qism;

- pensiya jamg'armasi sug'urtasi.

Ruxsat etilgan to'lovlar

Ruxsat etilgan to'lovlar - bu davlat tomonidan belgilangan, qariyalar tomonidan olinadigan qat'iy belgilangan pul miqdori. Ushbu turdagi pensiya muayyan ko'rsatkichlarga qarab o'zgartirilishi mumkin:

- yosh toifasi;

- nafaqaxo'r tomonidan qo'llab-quvvatlanadigan odamlar soni;

- yashash joyi;

- nogironlikning mavjudligi.

Tasviriy misol sifatida yuqoridagi ko'rsatkichlar bo'yicha pensiya miqdorini taqqoslashni keltirishimiz mumkin. Shunday qilib, nafaqaxo'rlarning aksariyati 4558,93 rubl miqdorida qat'iy belgilangan to'lovlarni oladi. 80 yoshga to'lgan yoki nogironlik darajasiga ega bo'lgan fuqarolar - 9117,86 rubl. Kamida bitta qaramog'ida bo'lgan shaxslar 6 078,57 rubl oladi.

sug'urta pensiyasi

Keksa odamlar uchun pensiyani hisoblashning yana bir usuli - sug'urta pensiyasi. Fuqaroning davlat korxonasida ishlagan barcha ish yillari davomida uning ish beruvchisi Pensiya jamg'armasiga foizlar to'laydi.

Bu foizlar rasmiy ish haqining ulushidan hisoblab chiqiladi va o'z navbatida, ish staji, pensiya yoshi va ish haqiga qarab individual koeffitsient - ball shaklida bo'ladi. O'rtacha bitta bunday ball 74,27 rublni tashkil qiladi. Keksalik pensiyasi oxirida qancha bo'ladi?

Hisoblash misoli

- 1 yil uchun ish haqi: 30 000 x 12 oy = 360 000 rubl.

- Sug'urta mukofotlarining umumiy miqdoridan 22% stavkada: 360 000 x 22% = 7 920 000 rubl, shundan 57 600 ta sug'urta pensiyasiga 16% stavkada ajratiladi.

- Natijada, biz olamiz: 57 600 rubl / 127 360 rubl (Rossiya Federatsiyasida 2016 yil uchun maksimal yillik ish haqi miqdoridan badallar miqdori) = 0,45 x 10 = 4,5 ball.

- Bu ball uchun ish haqi 30 000 rubl miqdorida. Ballarni pulga aylantirish kerak: 4,5 x 74,27 (bugungi kunda bitta ball) = 334,215 rubl.

Bunday ballarning umumiy miqdori cheklanganligi ham muhimdir. Ya'ni, agar hozirgi nafaqaxo'r o'tmishda millioner bo'lgan bo'lsa, bu davlat bankrot bo'lishi kerak, degani emas, har oy uning pensiyasini mustahkam oshirish bilan ta'minlaydi. Ma’lumot uchun, 2015 va 2016 yillarda mos ravishda 7,39 va 7,83 balldan farqli o‘laroq, 2025 yilda 10 ballgacha olish mumkin bo‘ladi.

moliyalashtirilgan pensiya

Keksalik pensiyasining uchinchi turi jamg‘arib boriladigan pensiya hisoblanadi. Mamlakatimiz nogironligi bo'lgan keksa fuqarolarning pensiya jamg'armalarini har oyda umrbod ta'minlash uchun mablag'larni ushlab qolishning ushbu usuli uchun xosdir. Sug'urta chegirmalari ish beruvchilarning Pensiya jamg'armasiga mablag'larini kiritish va xodimlar tomonidan ushbu summadan foizlar olish yo'li bilan shakllantiriladi.

Shuni ta'kidlash kerakki, jamg'arib boriladigan pensiya 1967 yilda tug'ilgan fuqarolarga va barcha yoshga to'lanadi. Ammo hamma narsa juda oddiy emas. Ushbu toifaga kiritilgan, ammo 2015 yil oxirigacha hamma narsani hujjatlashtirmagan fuqarolar ushbu turdagi pensiya badallarini olish huquqiga ega emaslar.

qarilik

Indekslash - bu hajmni muntazam ravishda oshirish ijtimoiy imtiyozlar, turli tovarlar va xizmatlar uchun iste'mol narxlari indeksi asosida. Ya'ni, pensiya badallarini doimiy ravishda qayta hisoblash mavjud. Uning asosiy mohiyati shundan iboratki, inflyatsiya natijasida hayotni ta'minlash uchun eng zarur bo'lgan mahsulot va xizmatlar (birinchi navbatda kommunal xizmatlar) narxi keskin oshadi. Indekslash tufayli mamlakatning nogiron aholisi joylashgan davlat yordami, kamchilikni his qilmaydi, lekin boyib ham bo'lmaydi. Bu vaziyatni ijobiy deb atash mumkin, faqat hamma narsa barqarorligi sababli. Va keksalik uchun qachon amalga oshiriladi?

Pensiya va boshqa ijtimoiy nafaqalarni indeksatsiya qilishning qat'iy, aniq sanasi yo'q. Har bir manfaatdor shaxs ushbu hollarda vakolatga ega bo'lgan davlat tuzilmalariga murojaat qilish va ko'paytirilgandan keyin barcha qiziqtirgan savollarni berish huquqiga ega. bozor narxlari eng zarur tovarlarning asosiy guruhi bo'yicha. Biroq, davlat pensiya to'lovlarini indeksatsiya qilish faktini bildirgan holatlar mavjud.

Pensiyani hisoblash uchun yillar

Pensiya miqdorini hisoblashda u 2002 yildan boshlab hisobga olinadi. Amaldagi qonunchilikning barcha ma'lumotlari 2016 yil uchun hisob-kitobdan olingan. 2017-yilda biron bir yangilik kiritilishi haqida yangi ma'lumotlar yo'q va shuning uchun bu masala bo'yicha hali izoh beradigan hech narsa yo'q.

Shunday qilib, ma'lum bir vaqtni asos qilib olgan holda, hisob-kitobni quyidagi tarzda amalga oshirish kerak: mavjud mablag'lar miqdori yangi yilda indeksatsiya amalga oshiriladigan bir ball narxiga bo'linishi kerak. , 2016 yil uchun asosiy tovar guruhlari iste'mol narxlari indeksining o'sishidan kelib chiqqan holda.

Butun jarayon nazorat ostida davlat organlari bu ko'rsatkich aniqlangandan keyin. Natijada, pensiya badallarining yangi miqdori tayinlanadi. Umid qilamizki, endi siz keksa yoshdagi pensiya nimadan iboratligini tushunasiz.

Yuqorida aytilganlarning barchasini umumlashtirib, shuni qo'shimcha qilish kerakki, pensiya oluvchilar 2002 yil 1 yanvardan boshlab ishlagan davrining 60 oyidan istalganini mustaqil tanlash huquqiga ega. Ayyorlik shundaki, bu muhim emas, kattalik o'sha paytda olingan Sovet Ittifoqi yoki zamonaviy Rossiya. Barcha hisob-kitoblar xuddi shunday tarzda amalga oshiriladi.

Vaqt o'tishi bilan pensiyalarni hisoblash bo'yicha yangi qonunlar yaratiladi va keksa yoshdagi pensiyani hisoblash tamoyillariga o'zgartirishlar kiritish mumkin.

Biz ishlab chiqqandan tashqari, pensiyalarni hisoblash tamoyillari, xususiyatlari va usullarini ochib berish bo'yicha va'damizni bajarish , biz pensiya qanday shakllantirilishini, uning qaysi qismlardan iboratligini, uning miqdorini to'g'ri baholash va prognoz qilish uchun nimani bilishingiz kerakligini tushunishga imkon beruvchi bir qator maqolalarni nashr eta boshlaymiz.

Birinchidan, bugungi kundagi pensiyalarning tuzilishi va shakllanish tamoyillari haqida gapiraylik.

Eslatib o'tamiz, 60 yoshga to'lgan erkaklar va 55 yoshga to'lgan ayollar mehnat pensiyasi olish huquqiga ega. Agar mavjud bo'lsa, keksa yoshdagi mehnat pensiyasi tayinlanadi kamida besh yil sug'urta (mehnat) tajribasi.

Pensiyani hisoblash formulasi

Amaldagi pensiya qonunchiligiga muvofiq, keksa yoshdagi mehnat pensiyasining miqdori sug'urta va moliyalashtiriladigan qismlardan iborat. Oddiylik uchun oylik pensiyani P deb belgilaymiz. Keyin asosiy hisoblash formulasi quyidagicha ko'rinadi:

P \u003d o'rta + past, (1)

Qayerda MF- pensiyaning sug'urta qismi; LF- pensiyaning moliyalashtirilgan qismi.

Ushbu formula uzoq muddatli hisob-kitoblar uchun - 1967 yildan keyin tug'ilgan odamlar uchun kiritilgan. Va katta qismi uchun - bugungi kunda yoki bo'lganlar kelgusi yillar nafaqaga chiqadi - moliyalashtirilgan qism yo'q: LF = 0.

Shunday qilib, 1967 yilgacha tug'ilganlar uchun haqiqiy pensiya faqat sug'urta qismidan shakllantiriladi (2002-2004 yillarda ish beruvchilar ma'lum miqdorlarni moliyalashtirilgan qismga o'tkazgan juda oz sonlilar bundan mustasno - ularning soni juda oz. umumiy massa). Demak, mohiyatan pensiyalarimiz qonunda sug‘urta qismi deb ataladigan narsaga teng:

P = MF.

Sug'urta qismi nima? U qanday hisoblangan? Keling, buni aniqlaylik.

Pensiyaning sug'urta qismi

Mehnat pensiyasining sug'urta qismi ( MF) formula bilan hisoblanadi:

MF \u003d Kompyuter / T + B, qaerda (2)

Kompyuter- hisoblangan pensiya kapitali deb ataladigan miqdor - xodimning ishlagan butun davri uchun pensiya jamg'armasiga to'langan barcha badallarning (haqiqiy va hisoblangan) yig'indisi (nima uchun bu kapital hisob-kitob kapitali deb nomlanadi).

T- qarilik bo'yicha mehnat pensiyasini to'lash uchun kutilayotgan davr oylari soni (oylarda o'lchanadigan omon qolish muddati). Bu muddat hukumat qarorlari bilan belgilanadi. Bugungi hisob-kitoblarda (2012 yilda) u 216 oyga teng deb taxmin qilinadi - T = 216(18 yil) va 2013-yil 1-yanvardan boshlab hukumat qarori bilan hisob-kitoblarda omon qolish muddati 228 oyga tenglashtiriladi - T = 228(19 yosh).

B- keksa yoshdagi mehnat pensiyasining sug'urta qismining belgilangan bazaviy miqdori. Bu barcha nafaqaxo'rlarga istisnosiz qo'shiladigan qat'iy miqdor. 2013 yilda asosiy o'lchamdagi B qiymati = 3610 rubl 31 tiyin.

80 yoshga to‘lgan yoki I guruh nogironi bo‘lgan shaxslar, shuningdek qaramog‘ida mehnatga layoqatsiz oila a’zolari bo‘lgan shaxslar uchun mehnat pensiyasining sug‘urta qismining oshirilgan bazaviy miqdori belgilanadi. Shimolliklar va ishchilarning ayrim toifalari uchun bu qiymat ham biroz yuqoriroq. Ruxsat etilgan bazaning B qismining hajmi har yili hukumatning maxsus qarorlari bilan inflyatsiyaga moslashtiriladi.

Shunday qilib, pensiya hisoblash formulasida (2), qiymatlar T Va B ma'lum. Faqat hisoblangan pensiya kapitalining qiymati noma'lum - Kompyuter. Keling, qanday shakllanganligini bilib olaylik.

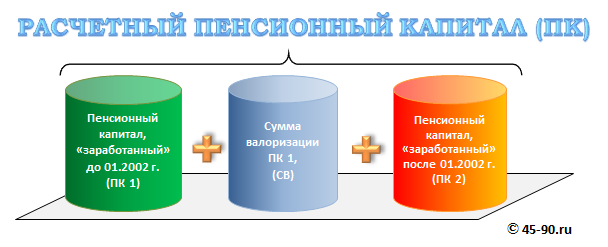

Hisoblangan pensiya kapitalining tarkibi (PC)

2001 yil 17 dekabrdagi 173-FZ-sonli "Mehnat pensiyalari to'g'risida" Federal qonuniga binoan. Rossiya Federatsiyasi» pensiya kapitali formula bo'yicha hisoblanadi

Kompyuter = PC1 + CB + Kompyuter2 , Qayerda

Kompyuter 1- 01.01.2002 yil holatiga sug'urtalangan shaxsning pensiya huquqlarini baholash jarayonida hisoblangan hisoblangan pensiya kapitali;

SW-valorizatsiya miqdori;

Kompyuter 2- 01.01.2002 yildan boshlab sug'urtalangan shaxs uchun Rossiya Federatsiyasi Pensiya jamg'armasiga sug'urta mukofotlari va boshqa tushumlar miqdori;

Keling, avvalo bu kapital nima uchun ekanligini tushuntirib beraylik Kompyuter hisoblangan deb ataladi.

Pensiya kapitali Kompyuter- bu xodim tomonidan Pensiya jamg'armasiga "o'tkazilgan" va u erda butun mehnat faoliyati davomida "yig'ilgan" mablag'lar miqdori. Bu tirnoq ichida, chunki 2002 yilgacha bo'lgan davrda o'tkazilgan mablag'larning to'liq hisobga olinishi kelajakdagi pensiya, mavjud emas edi. Oldin pensiya islohoti 2002 yilda pensiyalar miqdori ikki omil - umumiy ish stajining uzunligi va nafaqaga chiqqan shaxsning o'rtacha oylik ish haqi bilan belgilanadi. Ushbu o'rtacha oylik ish haqi tanlangan: nafaqaga chiqishdan oldingi so'nggi 2 yil uchun yoki butun ish muddati davomida har qanday 5 yil uchun. Shuning uchun 2002 yilgacha pensiya huquqlari faqat ish staji va daromad miqdori bilan belgilanadi.

2002 yilda o'tish to'g'risida qaror qabul qilindi yangi tizim- pensiya miqdori ish staji va ish haqi bilan emas, balki ish beruvchi tomonidan xodim uchun uning shaxsiy shaxsiy hisobiga o'tkaziladigan sug'urta mukofotlari miqdori bilan belgilanishi kerak.

Shu sababli, pensiyasi 2002 yilgacha ishlagan davri uchun to'liq yoki qisman shakllantirilgan (ish stajiga va ish haqi asosida) va 2002 yilgacha bunday yozuvlar yuritilmaganlar uchun ularning umumiy pensiyasini hisoblashning yanada murakkab usuli. kapital talab qilinardi. Ularning pensiya kapitalida bir qismi bor - Kompyuter 1 2002 yilgacha qo'lga kiritdi. Shu sababli, pensiya kapitali chaqirildi taxminiy pensiya kapitali.

SV - valorizatsiya miqdori. Valorizatsiya - bu 2002 yilgi pensiya islohotiga qadar fuqarolar tomonidan olingan pensiya huquqlarining pul qiymatini qayta baholash. Valorizatsiyaning maqsadi keksa avlod fuqarolari uchun pensiyalarning ushbu qismini oshirishni ta'minlashdir. SV shunchaki o'lcham oshirilgan miqdordir Kompyuter 1 2010 yil 1 yanvar).

Valorizatsiya miqdori SW qiymatining 10 foizini tashkil qiladi Kompyuter 1 va bundan tashqari, unga 1 foiz qo'shiladi Kompyuter 1 har biri uchun to'liq yil 1991 yil 1 yanvargacha ish staji.

Formuladagi oxirgi atama ( Kompyuter 2) 2002 yil yanvar oyidan keyin ishlagan davr uchun shakllangan pensiya kapitalining bir qismi Pensiya jamg'armasidagi har bir xodimning shaxsiy shaxsiy hisobvarag'ida qayd etiladi. Buni hisoblash shart emas - bu ma'lum. 15-20-25 yillarda, Ilyichni oxirgi “ko‘rganlar” ketib, 2002-yildan keyin ish stajini boshlaganlargina qolaversa, pensiya kapitali oson va sodda hisoblab chiqiladi. U faqat iborat bo'ladi Kompyuter 2 va 2002 yildan keyin pensiya jamg'armasiga badallar miqdoriga teng bo'lishi kerak. Bu uning shaxsiy shaxsiy hisobvarag'ida mehnat faoliyati yillarida to'plangan summadir pensiya jamg'armasi va uning pensiya kapitalining yig'indisi bo'ladi. Sarmoyani umr ko'rish muddatiga ko'proq bo'lish orqali pensiya miqdorini hisoblash oson bo'ladi.

Agar (2) formula pensiya kapitalining tuzilishini hisobga olgan holda o'zgartirilsa va ushbu pensiya kapitalini yashash muddatiga bo'linsa, biz bugungi kunda pensiyalar hisoblangan formulani olamiz.

MF \u003d Kompyuter / T + B \u003d (PC1 + SW + PC2) / T + B \u003d PC1 / T + SW / T + PC2 / T + B

Agar siz uni rus tiliga "tarjima qilsangiz", unda formula keksa yoshdagi mehnat pensiyasi to'rt qismdan shakllantirilishini (ishoratini) bildiradi.

- 2002 yilgacha olingan pensiya ( PK1 / T);

- 2002 yilgacha ishlagan pensiyalarni baholash ( SW / T);

- 2002 yildan keyin olingan pensiya ( PC2 / T);

- sobit tayanch qismi ( B).

Shunday qilib, pensiya miqdorini hisoblash uchun siz faqat dastlabki ikkita shartni - 2002 yilgacha bo'lgan davrda olingan pensiya miqdorini va 2002 yilgacha olingan ushbu pensiyaning qiymatini hisoblashni o'rganishingiz kerak. Ushbu komponentlarni hisoblash metodologiyasi haqida keyingi maqolada gaplashamiz. Ovozlar: 11 87138 ko'rib chiqildi

O'qish foydali bo'lishi mumkin:

- Madaniy me'yorlarning asosiy turlari Talabalarning jamoada qanday ishlashi;

- Biznes o'yinlar misollar. Biznes o'yin stsenariy. Ishbilarmonlik o'yinini shakllantirishning nazariy asoslari Ishbilarmonlik o'yinlari seriyasida innovatsion o'yin;

- Marketing tadqiqotlari "Rossiyadagi sport ovqatlanish bozori" Sport oziqlanishi bozorini o'rganish;

- Yolanda Hadid: kuchli ayol hayotining qiyin hikoyasi;

- Viktoriya uydan 2 hozir;

- Selena Gomesning vazn yo'qotishning asl texnikasi Selena Gomez ozg'in bo'lganida qanday ovqatlanadi;

- The Vampire Diaries ning birinchi faslidagi eng jozibali sahnalar;

- MITAMda Zayn Malik: Men bu albomni sotib olmayman;