Yakka tartibdagi tadbirkorlarni soliqqa tortish, mumkin bo'lgan variantlar va rejimlar! Yakka tartibdagi tadbirkorlar uchun soliqlarni qanday to'lash kerak - arzon usullar.

Yakka tartibdagi tadbirkorning tijorat faoliyatini amalga oshirishdagi asosiy majburiyati soliqlarni byudjetga o'z vaqtida to'lashdir. Majburiyatlarning har biri o'z to'lov shartlariga ega.

Tadbirkorlar ruxsat etilgan soliqqa tortish tizimlaridan birini tanlash yoki bir vaqtning o'zida bir nechta rejimlarni birlashtirish huquqiga ega. Tizimlarning har biri soliq majburiyatlari bo'yicha majburiyatlarga ega.

Majburiyatlarni to'lash tartibi quyidagilar bilan tavsiflanadi:

- Soliq daromaddan kelib chiqqan holda yoki qat'iy belgilangan miqdorda hisoblangan bazani aniqlash natijalariga ko'ra undiriladi.

- Soliq solish tartibi Rossiya Federatsiyasining Soliq kodeksida belgilangan. Kodeksda tadbirkor qanday soliqlarni to'lashi, qachon byudjetga to'lash kerakligi haqidagi ma'lumotlar mavjud.

- Har bir majburiyat deklaratsiyada ko'rsatilgan. Hisobot ma'lumotlari Federal Soliq xizmati inspektsiyasi tomonidan nazorat tadbirlari davomida tekshiriladi.

- Barcha soliqlar qonun bilan belgilangan muddatlarga ega bo'lib, ular byudjetga qancha to'lanishi kerakligini belgilaydi.

- O'zgartirilgan ma'lumotlar bilan deklaratsiyalarni topshirishda miqdorlar o'zgartirilishi kerak.

- IPni ro'yxatdan o'tkazgandan so'ng olingan daromadni soliqqa tortish kerak bo'ladi.

Tadbirkorlarning jismoniy shaxslar sifatidagi majburiyatlari Federal Soliq xizmati tomonidan nazorat qilinadi. Inspeksiyaning yakka tartibdagi tadbirkorni ro'yxatdan o'tkazish joyidagi filiali qanday summalarni to'lash kerakligini va uni to'lash shartlarini belgilaydi. IFTS hisob-kitoblariga ko'ra, tadbirkor soliqlarni to'lashi kerak: transport, mulk va er.

To'lov kvitansiyasi jismoniy shaxslarga ro'yxatdan o'tgan joyida yuboriladi. Hujjatlar byudjetga to'lash kerak bo'lgan sanani ko'rsatadi. Belgilangan muddatlar mahalliy yoki mintaqaviy qonunlar va RF Soliq kodeksining qoidalariga muvofiq belgilanadi. Jismoniy shaxslarning majburiyatlari bo'yicha deklaratsiyalarni taqdim etish nazarda tutilmagan.

Tadbirkor tijorat faoliyati bilan shug'ullanganda asosiy soliq yukini o'z zimmasiga oladi. Har bir soliq tizimi majburiyatlarning muddatlari va to'lov maqsadining CCC uchun o'z parametrlariga ega. Har yili qaysi CSClar qo'llanilishini aniqlash talab qilinadi.

Muhim! Byudjet tasnifi kodi har bir soliq turi uchun o'ziga xosdir.

Umumiy belgilangan soliq tizimi

Tartib IP tomonidan ro'yxatdan o'tgandan so'ng shartsiz ravishda qo'llaniladi. Qo'llash uchun bildirishnoma talab qilinmaydi. DOSni yuritishda tadbirkor asosiy soliqlar sifatida shaxsiy daromad solig'i va QQSni to'lashi kerak. Daromad solig'i miqdori olingan daromad va qilingan xarajatlar o'rtasidagi farq bilan belgilanadi.  Majburiyatlarni to'lash xususiyatlari:

Majburiyatlarni to'lash xususiyatlari:

- Soliq to'lovchi kalendar yil yakunlari bo'yicha avans to'lovlarini va yakuniy to'lovni amalga oshiradi. Agar davr mobaynida yo'qotishlar olingan bo'lsa va avanslar to'langan bo'lsa, ortiqcha to'lov shakllangandan so'ng, summa qaytarilishi yoki kelajakdagi to'lovlarga hisoblab chiqilishi mumkin. To'lovlar so'rov bo'yicha amalga oshiriladi. IFTSda ortiqcha to'lov tufayli qanday soliqlarni qoplash mumkinligini aniqlashingiz mumkin.

- Avans miqdori soliq inspektsiyasi tomonidan o'tgan yil ma'lumotlari va 4-NDFL shakli bo'yicha rejalashtirilgan daromadlar asosida belgilanadi. Yana uchun ochiq kompaniyalar birinchi daromad olgandan keyin 5 kun ichida 4-NDFL deklaratsiyasini topshirish talabi o'rnatildi. Tuzatish shaklini topshirishga ruxsat beriladi.

- Yakka tartibdagi tadbirkorlar joriy yilning 15 iyulidan, 15 oktyabridan va keyingi soliq yilining 15 yanvaridan kechiktirmay vaqtinchalik to'lovlarni to'lashlari shart.

- Yil tugagandan so'ng va 3-NDFL deklaratsiyasi topshirilgandan so'ng, tadbirkorlar qolgan summani muddati o'tgan soliq davridan keyingi 15 iyuldan kechiktirmay to'laydilar.

DOS - bu QQS olinadigan yagona tizim. Yakka tartibdagi tadbirkor hisoblangan soliqni har oy deklaratsiyada ko'rsatilgan summaning 1/3 qismi miqdorida to'laydi. Mablag'lar chorak oxiridan keyingi oyning 25-kunidan kechiktirmay to'lanadi. Yakka tartibdagi tadbirkor pul o'tkazish tartibini soddalashtirishi va birinchi oy uchun bir vaqtning o'zida QQSni to'lashi mumkin.

Muhim! Agar to'lash muddati dam olish yoki bayram kuniga to'g'ri kelsa, majburiyatlarni to'lash muddati birinchi ish kuni hisoblanadi.

Soddalashtirilgan tizim

Soddalashtirilgan soliq tizimini qo'llash yakka tartibdagi tadbirkorni yagona soliq to'lovini to'lashga majbur qiladi. Siz kompaniya ochganingizda yoki yangi kalendar yilidan boshlab tizimga o'tishingiz mumkin.

To'lov xususiyatlari:

- Avans summalarini o'tkazish har chorakda, davr tugagandan keyingi oyning 25-kunida amalga oshiriladi.

- Tadbirkor soliqning to'liq miqdorini muddati o'tgandan keyingi yilning 30 aprelidan kechiktirmay to'lashi shart.

- Yakuniy to'lov avans to'lovlarini hisobga olgan holda amalga oshiriladi.

- Avans to'lovining etishmasligi yoki kechiktirilishi har bir o'tkazib yuborilgan kun uchun jarima undirilishiga olib keladi.

Agar tadbirkor avans to'lovini o'z vaqtida to'lamagan bo'lsa, Federal Soliq xizmatida yoki jarima kalkulyatoridan foydalangan holda qancha foiz to'lash kerakligini bilib olishingiz mumkin. Yakuniy to'lov kechiktirilgan taqdirda, jarima to'lovi miqdoridan tashqari, IP jarima to'lashi kerak.

UTII to'lov tizimi

Rejim cheklangan faoliyat turlariga nisbatan qo'llaniladi va olingan daromadlarga bog'liq bo'lmagan soliqqa tortish bilan tavsiflanadi. Roʻyxatdan oʻtgandan keyin istalgan vaqtda rejimga oʻtishingiz mumkin. Jamg'arma, federal va mintaqaviy qonunlarda qancha to'lashingiz kerakligini aniqlang.

Byudjetga to'lash tartibi:

- Byudjetga o‘tkaziladigan yagona soliq summasi qat’iy belgilangan miqdorga ega bo‘lib, chorak – soliq davri tugaganidan keyin to‘lanadi.

- UTII to'lovchisi sifatida ro'yxatdan o'tish yoki ro'yxatdan chiqarish sanasi bilan tasdiqlangan tizimni qo'llashning to'liq bo'lmagan muddati uchun to'lov kun bo'yicha hisoblanadi. To'liq bo'lmagan chorak bilan byudjetga qancha to'lashingiz kerakligini Federal Soliq xizmatida bilib olishingiz mumkin.

- O'tkazish sanasi chorak oxiridan keyingi oyning 25-kunida belgilanadi.

Muhim! Har qanday soliq to'langan kun to'lov topshirig'i yoki kvitansiya bo'yicha badal o'tkazilgan sana hisoblanadi.

Yagona qishloq xo'jaligi solig'ini to'lash tizimi

UATni to'lash tartibi ro'yxatga olish paytida yoki yangi kalendar yilidan boshlab o'rnatilgan yuqori ixtisoslashtirilgan faoliyatga ega yakka tartibdagi tadbirkor tomonidan qo'llaniladi. Buxgalteriya hisobida soliq davri 1 yil.

Majburiyatni to'lashning xususiyatlari:

- Yakka tartibdagi tadbirkor yarim yillik hisobot davri oxirida avans to'lovini to'lashi kerak. Oldindan pul o'tkazish muddati - 25 iyul.

- Yil oxirida yakuniy to'lov amalga oshiriladi, u 31 martdan kechiktirmay to'lanadi.

UAT soliqqa tortilishi kerak bo'lgan faoliyat to'xtatilgan taqdirda, IP yakuniy summani faoliyat tugagandan keyingi oyning 25-kunidan kechiktirmay to'lashi kerak.

Patent to'lovi

Rejim tadbirkorlar tomonidan mintaqaviy qonun hujjatlari bilan qonunchilik bilan ta'minlangan holda qo'llaniladi. Tizim ro'yxatdan o'tish boshidan boshlab qo'llanilmaydi. PNSni yuritish uchun ariza buxgalteriya hisobi boshlanishidan 10 kun oldin topshiriladi. Patentga qanday faoliyat turlari kiradi va siz byudjetga qancha to'lashingiz kerakligini Federal Soliq xizmati hududiy idorasida bilib olishingiz kerak.

Soliq to'lash xususiyatlari:

- Amal qilish muddati 6 oygacha bo'lgan patent uchun to'lov rejimning amal qilish muddati tugagunga qadar bir miqdorda amalga oshiriladi.

- 6 oydan ortiq amal qiladigan patent uchun 2 to'lov muddati belgilanadi. To'lovning 1/3 qismi 90 kun ichida to'lanishi kerak, 2/3 qismi patent muddati tugagunga qadar to'lanadi.

Muhim! Patent solig'ini to'lashning kechikishi majburiy hisobot berish va rejim bo'yicha barcha majburiyatlarni to'lash bilan umumiy tizimga avtomatik o'tishga olib keladi.

Jamg'armalarga badallar bo'yicha javobgarlik

Jamg'armalarga badallar xodimlarning mehnat majburiyatlarini bajarganliklari uchun haq to'lash uchun hisoblab chiqiladi. To'lovni amalga oshirish uchun yakka tartibdagi tadbirkorni ish beruvchi sifatida fondlarda ro'yxatdan o'tkazish kerak. Ro'yxatga olish ochilgandan so'ng emas, balki xodimlarni ishga olish yoki xo'jalik va huquqiy shartnomalar tuzishda amalga oshiriladi.

To'lovlar amalga oshiriladi:

- Har oy, keyingi oyning 15-kunidan kechiktirmay.

- Ijtimoiy sug'urta uchun FSSga va pensiya va tibbiy sug'urta uchun Pensiya jamg'armasiga to'lovlar amalga oshiriladi.

Tadbirkorlar o'z sug'urtasi uchun Pensiya jamg'armasiga badallar to'laydilar. To'lov miqdori 2 qismdan iborat - belgilangan to'lov va daromad miqdoriga bog'liq bo'lgan qism.

To'lov xususiyati:

- Barcha yakka tartibdagi tadbirkorlar joriy yilning 31 dekabriga qadar belgilangan to'lovni to'lashlari shart. Har yili pensiya va tibbiy sug'urta uchun byudjetga qancha mablag'lar to'lanishini aniqlash kerak. To'lov miqdori eng kam ish haqi miqdoriga bog'liq. To'lov IP ochilgan kundan boshlab kompaniya yopilgan kungacha amalga oshiriladi.

- Tadbirkorning badallarining ikkinchi qismi daromad miqdoriga bog'liq. Yakka tartibdagi tadbirkorlar 300 ming rubl miqdorida ortiqcha daromadning 1 foizini to'lashlari kerak. To'lovning oxirgi muddati - soliq davridan keyingi yilning 1 apreli.

Tadbirkorning daromadlari miqdori Federal Soliq xizmati bilan almashishda olingan ma'lumotlarga muvofiq PFR tomonidan nazorat qilinadi.

Savollaringiz bormi?

Hurmatli kitobxonlar! Bizning maqolalarimiz huquqiy muammolarni hal qilishning odatiy usullari haqida gapiradi, lekin har bir holatda individual xarakter.

Muayyan muammoingizni qanday hal qilishni bilmoqchi bo'lsangiz, iltimos, quyidagi shakldan foydalaning ↓ yoki pastki o'ngdagi onlayn maslahatchidan foydalaning! →

Ajam ishbilarmonning ish kunlari ko'plab tashvishlar va muammolarni hal qilish bilan o'tadi moliyaviy masalalar, kontragentlar qidirish, savdolarni yo'lga qo'yish va hokazo.

Ishbilarmonlarda juda ko'p savollar bor: qancha to'lash kerak? Qanchalik tez-tez? Men soliq deklaratsiyasini topshirishim kerakmi? Kichik biznesni soliqqa tortishning nozik tomonlari ko'pincha yangi kelganlar uchun tushunarsizdir. Agar siz ushbu va boshqa savollarga javob olishni istasangiz va umuman yakka tartibdagi tadbirkorlik soliqlarini to'lash jarayoniga oydinlik kiritmoqchi bo'lsangiz, o'qing.

Yakka tartibdagi tadbirkor qanchalik tez-tez soliq to'laydi?

Qo'llash chastotasi soliq to'lovlari butunlay tadbirkorning qaysi soliq tizimida ishlashiga bog'liq. Umumiy to'lovlar, katta hajmdagi hisobotlar bilan tavsiflanadi va bir vaqtning o'zida bir nechta majburiy soliqlarni to'lashni o'z ichiga oladi. Maxsus rejimlar, aksincha, yakka tartibdagi tadbirkorlarning soliq xizmati bilan o'zaro munosabatlarini umuman kamaytirishga imkon beradi.

OSNO-da IP uchun to'lovlarni amalga oshirish chastotasi

Tadbirkorlik faoliyatida umumiy soliq rejimini qo‘llash tadbirkorni 3 ta majburiy soliqni muntazam to‘lashga majbur qiladi:

- daromad bo'yicha;

- Qo'shilgan qiymat;

- biznesda foydalaniladigan ko'chmas mulk bo'yicha.

Boshqa barcha yakka tartibdagi tadbirkorlar uchun Federal Soliq xizmati tomonidan tasdiqlangan va xizmatning rasmiy resursida www.nalog.ru joylashtirilgan maxsus soliq hisoboti shakli taqdim etiladi. Turli xil rejimlarda yakka tartibdagi tadbirkorlar uchun soliqlarni qanday qilib to'g'ri topshirishni ko'rib chiqing.

Umumiy soliq rejimi yakka tartibdagi tadbirkorlardan Federal Soliq xizmatiga quyidagi hujjatlarni muntazam ravishda taqdim etishni talab qiladi:

- 4-NDFL deklaratsiyasi - u yakka tartibdagi tadbirkor daromad olgan oy tugaganidan keyin besh kundan kechiktirmay to'ldirilishi va topshirilishi kerak;

- deklaratsiya 3-NDFL - tadbirkor tomonidan yiliga bir marta beriladi. Ko'rsatadi real daromad o'tgan soliq davri uchun. Hujjatlar 30 apreldan kechiktirmay topshirilishi kerak Keyingi yil;

- QQS deklaratsiyasi - oldingi chorakdan keyingi oyning 25-kunidan kechiktirmay to'ldirilishi va topshirilishi kerak (25 aprel, 25 iyul va boshqalar).

Muhim! Ushbu hujjatlarni o'z vaqtida taqdim etmaganlik uchun yakka tartibdagi tadbirkorlar uchun jarimalar nazarda tutilgan.

Tadbirkor Federal Soliq xizmatidan bildirishnoma olgandan keyin to'laydi. Ushbu turdagi to'lov hech qanday hisobotni nazarda tutmaydi.

Shubhasiz, OSNOda biznes yuritish tadbirkordan hisobotlarni topshirishda ma'lum ko'nikmalarga ega bo'lishni talab qiladi. Agar yo'q bo'lsa, deklaratsiyani to'ldirishda malakali buxgalterning yordamiga murojaat qilish yoki maxsus agentliklar xizmatlaridan foydalanish yaxshiroqdir.

Yoniq maxsus rejimlar soliq hisobotlari hajmi ancha kam.

“Soddalashtirish” usulidan foydalanayotgan tadbirkorlar soddalashtirilgan soliq tizimi bo‘yicha deklaratsiyani o‘tgan soliq davridan keyingi yilning 30 aprelidan kechiktirmay topshiradilar. Shunday qilib, 2016 yilda ro'yxatdan o'tgan tadbirkor 2017 yil 30 aprelgacha belgilangan shaklda joriy yil uchun hisobot berishga majburdir.

ESHN deklaratsiyasi ham yiliga bir marta - 31 martdan kechiktirmay taqdim etiladi.

UTII to'lovchilari bo'lgan yakka tartibdagi tadbirkorlar tegishli shakldagi deklaratsiyani yiliga 4 marta - hisobot choragidan keyingi oyning 20-kunidan kechiktirmay taqdim etadilar.

Yakka tartibdagi tadbirkorlar ma'lumotiga ko'ra, ushbu deklaratsiyalarning har biri faqat soliq to'langanidan keyin taqdim etilishi kerak.

Muhim! Agar biron sababga ko'ra yakka tartibdagi tadbirkorning faoliyati amalga oshirilmasa, bu tadbirkorni hisobot berishdan ozod qilmaydi. IN bu holat nol deb atalmish deklaratsiyalar topshirilishi kerak.

Deklaratsiya ro'yxatdan o'tish joyidagi Federal Soliq xizmati bo'limiga topshirilishi kerak. Ba'zi soliq to'lovchilar uchun ariza berish mumkin elektron formatda.

Muhim! Agar yakka tartibdagi tadbirkor ish beruvchi bo'lsa, u o'z xodimlarining daromadlaridan yakka tartibdagi tadbirkor tomonidan to'langan soliqlar bo'yicha Federal Soliq xizmatiga hisobot berishi kerak. Buning uchun ilgari 2-NDFL maxsus hisobot shakli mavjud edi. 2016 yildan boshlab vaziyat o'zgardi va qonunchilik darajasida 6-NDFL qo'shimcha shakli joriy etildi.

Xodimlari bo'lganlar (yoki yollashni rejalashtirganlar) uchun 2016 yilda yakka tartibdagi tadbirkorlar tomonidan xodimlar uchun o'tkaziladigan shaxsiy daromad solig'ini boshqarishdagi o'zgarishlar haqida gapiradigan quyidagi videoni tomosha qilishni tavsiya etamiz.

Yakka tartibdagi tadbirkor soliqlarni qanday to'lash kerak - arzon usullar

Soliq majburiyatlarini bajarish uchun yakka tartibdagi tadbirkor ikkita usulga ega:

- bankda naqd pulda;

- joriy hisobvarag'idan naqd pulsiz o'tkazma.

Ikkala holatda ham mablag'lar bir ish kuni ichida byudjetga tushadi. Hech bir bank soliq to'lovlarini amalga oshirishda komissiya olishga haqli emas.

Korporativ soliqlarni to'lashning eng yaxshi usuli qanday? Agar tadbirkor bank hisobiga ega bo'lsa, unda javob aniq - ikkinchi usulni tanlash yaxshidir. Bu vaqtni tejaydi va navbatlarning oldini oladi.

To'lov hujjatlarini to'ldirishda xatolikka yo'l qo'ymaslik uchun "Yakka tartibdagi tadbirkor kvitansiyani qanday to'g'ri to'ldirishi va soliqlarni onlayn tarzda to'lashi" maqolasida keltirilgan materiallar bilan tanishib chiqishingizni tavsiya qilamiz.

Birinchi daromadni olgan yakka tartibdagi tadbirkor ko'pincha savollar beradi: soliqlarni qanday to'lash kerak, qonun bilan muammolarga duch kelmaslik uchun qanday soliqlar, nimadan va qancha to'lashi kerak. Javoblarni topish uchun siz Soliq kodeksi bilan do'stlashishingiz mumkin. Daromad oladigan va undan bo'lishni istamagan har bir kishi ushbu qonunning asosiy qoidalarini bilishi shart. Quyidagi maslahatlar sizga soliq qonunchiligining yirtqichlaridan o'tishga yordam beradi.

Tadbirkor tanlagan sxemaga qarab, "soddalashtirilgan" tizimni qo'llash munosabati bilan to'lanadigan soliq:

- olingan daromaddan 6%,

- yoki daromadlar va xarajatlar o'rtasidagi farqning 15%.

6% bo'lgan shakl mashhurdir, chunki sarflangan xarajatlarni tasdiqlash shart emas. Aynan shu sxema, qoida tariqasida, xizmatlar ko'rsatish bilan bog'liq holda qo'llaniladi. Savdo foyda bilan to'lashni afzal ko'radi.

Xarajatlar haqida bir oz

Bu "soddalashtirish" bo'yicha eng qiyin savol. Tadbirkor o'z daromadlarini kamaytirishi mumkin bo'lgan xarajatlar turi qonun bilan belgilanadi. Ushbu ro'yxat to'liq va uni uzaytirib bo'lmaydi.

Shunday qilib, xarajatlar 346.16-moddada belgilanadi va quyidagi xarajatlarni o'z ichiga oladi:

- moddiy va nomoddiy aktivlar uchun to'lov(qurilmalar ishlab chiqarish, xizmatlar ko'rsatish)

- litsenziyalar va patentlar uchun to'lov

- ijara

- xodimlarning ish haqi va boshqa ijtimoiy to'lovlar

- moddiy xarajatlar

- kreditlar va kreditlar bo'yicha foizlar

- sayohat xarajatlari

- ish yuritish xarajatlari

- aloqa xizmatlari uchun to'lov

Shuni ta'kidlash kerakki, bu qonunda ko'rsatilgan xarajatlarning to'liq bo'lmagan ro'yxati, lekin tadbirkorlar tomonidan eng ko'p talab qilinadigan xarajatlar. San'atga qayta qarash zarar qilmaydi. Soliq kodeksining 346.16-moddasi har safar to'satdan soliq solinadigan bazani qonuniy ravishda kamaytiradigan ba'zi xarajatlar paydo bo'ladi.

Ikkinchidan, tadbirkor buxgalterlar, yuristlar va auditorlarga murojaat qilmasdan mustaqil ravishda hisob yuritishi va davlatga hisobot berishi mumkin. Sxema juda oddiy va siz oddiy kalkulyator yordamida yoki hatto o'zingizning fikringizdan foydalanib soliqni hisoblashingiz mumkin va qo'shimcha bilim yoki tajribaga ega bo'lishingiz shart emas. Ammo agar siz bu bilan shug'ullanishni xohlamasangiz, unda "soddalashtirilgan" tizimda buxgalteriya xizmatlari juda arzon: har chorakda 500 dan 3000 rublgacha, bu juda kichik miqdor. Umumiy soliqqa tortish tizimiga ko'ra, bu qimmatroq bo'ladi, ayniqsa siz o'zingizning buxgalteringizni yollashingiz kerak bo'lsa.

Uchinchidan, ushbu soliq bo'yicha to'lov va hisobot o'tgan yil uchun 20 yanvargacha amalga oshiriladi. Bu tadbirkor uchun juda qulay, chunki siz yiliga bir marta deklaratsiya to'ldirishingiz va navbatda turishingiz kerak.

Soliq rejimidan qat'i nazar ba'zi turlari tadbirlar (masalan, chakana savdo) faoliyatning ayrim turlari uchun maxsus yagona hisoblangan soliq mavjud. Uning mohiyati shundan iboratki, tadbirkordan ma'lum miqdorda kutilayotgan daromad olinadi.

Masalan, tadbirkor mahsulot sotish uchun 5 kvadrat metr maydondan foydalanadi. Buning uchun soliq qonunchiligi har chorakda kvadrat metr uchun 1800 rubl miqdorida soliqni nazarda tutadi. Ma'lum bo'lishicha, savdo choragi uchun tadbirkor olingan daromaddan qat'i nazar, 9000 rubl to'lashi kerak.

Faoliyat turiga qarab ushbu soliqni hisoblashning boshqa usullari ham mavjud. Tadbirkor 26.3-bob bilan tanishishi kerak, chunki ushbu soliq bo'yicha juda ko'p tadbirlar ko'zda tutilgan, ayniqsa yangi boshlanuvchilar uchun.

Bularning barchasidan xulosa qilishimiz mumkinki, yangi boshlanuvchi tadbirkor hali ham soddalashtirilgan soliqqa tortish tizimini tanlashi kerak. Bu unga soliq yukini qonuniy ravishda kamaytirish, shuningdek, buxgalteriya xizmatlarini tejash imkonini beradi. Ammo yirik mijozlar QQSni qaytarishga imkon beradigan sheriklarni izlashlari mumkin. Va buning uchun sherikning o'zi QQS to'lash rejimida bo'lishi kerak(va "soddalashtirilgan bunga ruxsat bermaydi). Hammasi emas, lekin ko'plab mijozlar shunga o'xshash talablarga ega. Bunday tafsilotlar shartnomalar tuzishdan oldin muhokama qilinishi kerak.

2010 yil 17 yanvar 121812

Agar siz buxgalter bo'lmasangiz, yakka tartibdagi tadbirkordan soliqni qanday to'lash kerak

2016 yil 03 iyun Violetta Shmatkova

Qayerda to'lash kerakligini bilib oling

Soliqlar ro'yxatdan o'tgan joy bo'yicha soliq organiga, sug'urta mukofoti - Pensiya jamg'armasiga va Majburiy tibbiy sug'urta jamg'armasiga to'lanadi. Ko'pgina onlayn banklar kvitansiyalar yaratishi va soliq va to'lovlarni komissiyasiz to'lashlari mumkin.

Agar sizning bankingiz qanday qilib soliq to'lashni bilmasa, siz soliq veb-saytida soliq to'lashingiz yoki u erdan kvitansiyani chop etishingiz va u bilan Sberbank filialiga kelishingiz mumkin. uchun kvitansiyalar sug'urta mukofotlari Pensiya jamg'armasining veb-saytida yaratilishi va Sberbankda naqd pulda to'lanishi mumkin.

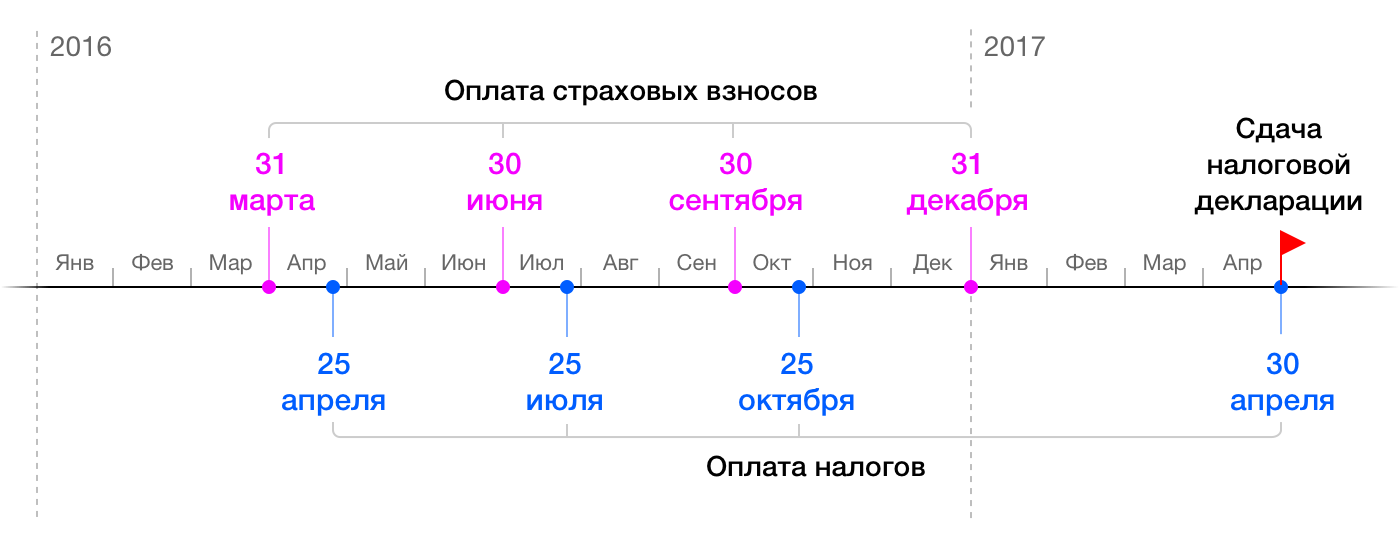

Qachon to'lash kerakligini bilib oling

Tadbirkor yiliga to‘rt marta soliq to‘laydi. Aprel oyida u birinchi chorak (yilning uch oyi), iyulda - ikkinchi, oktyabrda - uchinchi chorak uchun to'lovni amalga oshiradi. Keyingi yil, aprel oyining oxirigacha, IP yilning oxirgi uch oyi uchun soliq to'laydi.

Ruxsat etilgan sug'urta mukofotlari istalgan vaqtda 31 dekabrgacha to'lanadi. Kelgusi yilning 1 apreliga qadar sizdan 300 000 rubldan yuqori daromadning 1% kutilmoqda. Ushbu foiz soliq imtiyozlaridan foydalanish uchun yil davomida to'lanishi mumkin.

Soliqlarni tejash

Siz soliqni sug'urta mukofotlari miqdoriga kamaytirishingiz mumkin. Buning uchun har chorak oxirigacha soliqlardan badallarni olib qo'ying va faqat farqni to'lang. Keling, amalda qanday ishlashini ko'rsatamiz.

Soliqlar va badallarni hisoblash misoli

2016 yilda siz 1 million rubl ishlab topdingiz deylik. Ba'zi oylarda siz ko'proq ishladingiz, boshqalarida kamroq ishladingiz, shuning uchun chorak uchun miqdorlar boshqacha edi.

Soliqlarni hisoblash uchun choraklik daromadni 6% ga ko'paytiring. Tadbirkorlikdan oldindan pul olmaslik va soliqni kamaytirmaslik uchun har chorakda sug'urta mukofotlarini soliqlardan ushlab turing va ularni to'lang. Agar sug'urta summasi yuqori bo'lsa, ushbu chorakda soliq to'lash shart emas.

2016 yilda 1 million rubl daromaddan davlatga qancha to'lash kerak

Yil davomida bir million rubl daromaddan siz 60 000,33 rubl soliq va badallarni to'laysiz (30 153,33 + 29 847). Agar siz chegirmalar haqida bilmagan bo'lsangiz, siz 90 153,33 rubl (30 153,33 sug'urta mukofoti + 60 000 soliq) to'lashingiz kerak edi.

Soliqlar va badallarni hisoblashning yana bir misoli

Keling, boshqa vaziyatni tasavvur qilaylik. Yil davomida siz Vili bilan sayohatlarda 300 000 rubl ishlab olasiz. Sizning soliqingiz 18 000 rublni tashkil qiladi. Bu majburiy sug'urta mukofotlaridan kamroq (23 153,33 rubl). Agar siz har uch oyda sug'urta mukofotlarini to'lasangiz, soliqlarni umuman to'lamasligingiz mumkin.

300 000 rubl daromaddan davlatga qancha to'lash kerak

Deklaratsiya va buxgalteriya kitobini to'ldiring

Keyingi yilning 30 apreliga qadar soliqlarni to'lash bilan birga siz topshirasiz soliq deklaratsiyasi. U onlayn tarzda to'ldirilishi mumkin. Hujjat tayinlangan soliq idorasi yashash joyida yoki qo'shimchalar ro'yxati bilan pochta orqali yuboriladi.

Soddalashtirilgan soliq tizimi bo'yicha tadbirkorlar daromad va xarajatlar kitobini ham yuritishi kerak. Unga xronologik tartib yil davomida tranzaktsiyalarni qayd etish.

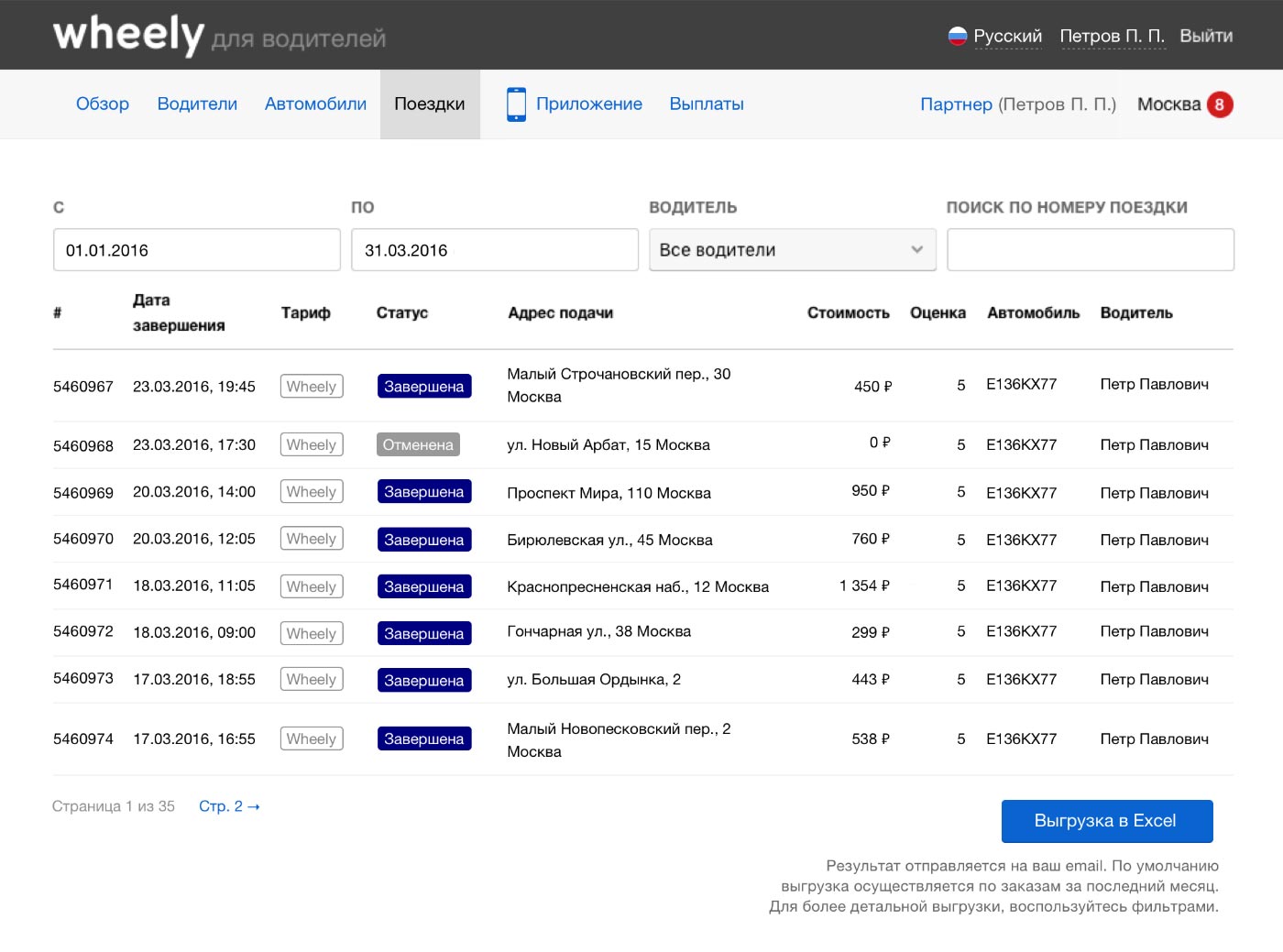

Siz har qanday davr uchun daromad hisobotini yaratishingiz mumkin shaxsiy hisob haydovchi Vily "Sayohatlar" bo'limida:

Kitob qo'lda to'ldiriladi yoki elektron shaklda saqlanadi. Moliya vazirligining buyrug'ida hujjat shakli va uni to'ldirish bo'yicha ko'rsatmalar mavjud. Kitobni soliq idorasiga muntazam ravishda topshirish shart emas, uni faqat tekshirish paytida so'rash mumkin.

Onlayn hisobdan foydalaning

Agar siz noto'g'ri ish qilishdan qo'rqsangiz yoki soliqlarni o'zingiz kuzatishga vaqtingiz bo'lmasa, buxgalteriya hisobini onlayn xizmatlarga ishonib topshiring.

Xizmat yakka tartibdagi tadbirkorning joriy hisob raqamiga ulanadi va hisob-kitoblarni yuritishga yordam beradi. Tizimning o'zi soliqlarni hisoblab chiqadi, to'lovlar haqida eslatib turadi, hisobotlarni tuzadi va qonunchilikdagi o'zgarishlarni nazorat qiladi. Onlayn buxgalteriya va onlayn bankingda bir nechta tugmani bosasiz va barcha soliqlar to'lanadi.

Yangi boshlanuvchilar uchun xizmatlar ko'pincha aktsiyalarni o'tkazadi. Misol uchun, Elba onlayn buxgalteriyasi soliq idorasida uch oydan kamroq vaqt oldin ro'yxatdan o'tgan yakka tartibdagi tadbirkorlarga bir yil bepul xizmat ko'rsatadi. Keyingi parvarishlash yiliga 3900 rubldan boshlanadi.

Haydovchi sifatida buxgalteriya hisobi haqida nimalarni bilishingiz kerak

- IP daromad va sug'urta to'lovlari bo'yicha 6% soliq to'laydi.

- Sug'urta to'lovlari orqali soliqlarni kamaytirish mumkin.

- Soliqlar yiliga to'rt marta to'lanadi va yiliga bir marta deklaratsiya to'ldiriladi.

- Tadbirkor daromadlar va xarajatlar kitobini yuritishi shart.

- Hisobotlarni tezroq yuborish va to'lovlarni o'tkazib yubormaslik uchun onlayn xizmatlardan foydalaning.

Internet, onlayn xizmatlar va zamonaviy banklardagi yo'riqnomalar tadbirkorlarga mustaqil ravishda davlatga hisobot berishga va buxgalterni jalb qilmaslikka yordam beradi.

O'qish foydali bo'lishi mumkin:

- Payg'ambarimiz Muhammadning oila mavzusidagi ko'rsatmalari bilan hadis;

- Zarar va ko'zlardan sura. Bolalar uchun duo o'qish. Tatarlar orasida turli holatlar uchun ibodatlar;

- Ramazon oyida ro'za tutish haqida video;

- Foydalanilgan adabiyotlar ro'yxati;

- Rezyumeda qanday kuchli tomonlar ko'rsatilishi kerak?;

- Shaxsiy motivatsiyani diagnostika qilish usullari;

- Bo'ysunuvchilar nimani bilishlari kerak?;

- O'z his-tuyg'ularingizni ifodalash;