Ish haqi soliqlari c. Ish haqi bo'yicha shaxsiy daromad solig'ini qanday hisoblash mumkin

Ish haqi- asosiy daromad, katta ko'pchilik shaxslar. Soliq yig'imlari esa davlat byudjetining asosiy daromadidir. Shuning uchun bu ikki tushuncha har qanday davlat iqtisodiyotida chambarchas bog'liqdir. Shunday qilib, Rossiyada o'z soliq tizimi mavjud va odam ishlaydigan tashkilotning soliq rejimidan qat'i nazar, ish haqi xuddi shu tarzda hisoblanadi.

Rossiya Federatsiyasi hududida mehnatga haq to'lash yagona milliy valyutada - rublda amalga oshiriladi. Naqd pulsiz to'lovlar umumiy summaning 20% dan oshmasligi kerak ish haqi oyiga. IN mehnat qonuni Rossiya Federatsiyasi eng kam ish haqi (eng kam ish haqi) miqdorini aniq belgilaydi. Ma’lum bo‘lishicha, bir oy davomida ish soati me’yorida ishlagan va qonun hujjatlarida belgilangan vazifalarni muntazam bajaruvchi xodimning ish haqi to‘lanadi. mehnat shartnomasi, eng kam ish haqidan ortiq bo'lishi kerak. Ish haqi miqdori ish beruvchi va xodim o'rtasida oldindan kelishib olinishi kerak. Qo'shimcha bonus tizimlari, qoida tariqasida, ichki qismda alohida belgilanadi qoidalar. Ish haqi oyiga kamida ikki marta to'lanishi kerak.

Soliqlar shartli ravishda ish beruvchi tomonidan to'lanadigan, ya'ni xodimning yakuniy ish haqiga ta'sir qilmaydigan va yakuniy ish haqidan ushlab qolingan soliqlarga bo'linishi mumkin.

ish haqi soliqlari ish beruvchi tomonidan to'lanadi:

ish haqi soliqlari xodim tomonidan to'lanadi:

Endi har birini ko'rib chiqaylik ish haqi solig'i:

FIUga to'lovlar. Majburiy to'lovlar pensiya sug'urtasi- bu ish beruvchining har bir xodim uchun bajarishi shart bo'lgan eng katta chegirmalar. PFRga ajratmalar miqdori ish haqining 22% ni tashkil qiladi.

Ijtimoiy sug'urta fondiga badallar. Bu, shuningdek, vaqtinchalik nogironlik yoki onalik holatlari uchun mo'ljallangan majburiy sug'urta turidir. Chegirmalar ish haqining 2,9% ga teng. Chegirma stavkasi ishlab chiqarishning zararliligiga qarab farq qilishi mumkin.

Tibbiy sug'urta fondlariga badallar. Ommabop e'tiqoddan farqli o'laroq, mamlakatimizda tibbiyot bepul emas. Aksariyat xizmatlar tibbiy mablag'lar balansidan to'lanadi. Va aynan shu fondlarga ish beruvchilar ish haqining 5,1% miqdorida chegirmalarni amalga oshiradilar.

Daromad solig'i . Har bir soliq rezidenti Rossiya Federatsiyasi daromadlaridan soliq to‘lashlari shart. Shu sababli, ish beruvchi har oyda xodimning ish haqidan shaxsiy daromad solig'ining 13 foizini ushlab turadi, ikkinchisini mustaqil ravishda deklaratsiyalarni to'ldirish va soliqni hisoblash zaruratidan ozod qiladi. Bu to'g'ridan-to'g'ri yakuniy ish haqidan olinadigan va ishchi tomonidan to'lanadigan yagona soliq. Shaxsiy daromad solig'i chegirmalarining foizi daromad turiga bog'liq. Ammo ish haqi bo'lsa, bu barqaror 13%. Ammo uchta aniq holatda foydalanish mumkin soliq imtiyozlari ish haqiga:

Bolalikdan nogironlar uchun chegirmalar (500 rubl soliq imtiyozlari)

18 yoshgacha bo'lgan har bir bola uchun chegirmalar (har bir bola uchun 1400 rubl)

Baxtsiz hodisa oqibatlarini bartaraf etgan shaxslar uchun chegirmalar Chernobil atom elektr stantsiyasi, 1 va 2-guruhdagi nogiron bolani parvarish qilish va qonun hujjatlarida nazarda tutilgan boshqalar (3000 rubl).

Ushbu ajratmalarni olish uchun siz ulardan foydalanish huquqini hujjatlashtirishingiz va oyiga 280 000 dan kam maoshga ega bo'lishingiz kerak.

Ish haqi bo'yicha shaxsiy daromad solig'i miqdorini qanday hisoblash mumkin.

Misol tariqasida eng oddiy vaziyatni olaylik. Sizning ish beruvchingiz sizning maoshingizni 10 000 rubl miqdorida hisoblab chiqdi. Ushbu summadan, mos ravishda, biz daromad solig'ining 13% ni olib tashlaymiz: 10 000 (ish haqi) - 13% (1300 rubl) = 8700 rubl. Ma'lum bo'lishicha, 10 000 rubl maoshdan xodim 8700 qo'lida oladi.

Xulosa o‘rnida, albatta, shuni ta’kidlash kerakki, barcha soliq va chegirmalar nafaqat davlat tomonidan foyda ko‘rish, balki birinchi navbatda har bir mamlakat fuqarosi uchun qulay yashash sharoitlarini yaratish maqsadida kiritilgan.

2014 yil 7 aprelIsh haqini hisoblashda, ish haqi solig'ini hisoblashda, sug'urta mukofotlarini hisoblashda va ish haqi solig'ini byudjetga tushirishda buxgalter ko'pincha ko'p savollarga ega. Qanday qilib ish haqi bo'yicha soliqlarni to'g'ri hisoblash, soliqlarni ish haqidan to'g'ri va o'z vaqtida ushlab turish, biz ushbu maqolada ko'rib chiqamiz.

Rossiya Federatsiyasi qonunchiligiga muvofiq, jismoniy shaxslarning daromadlari soliqlar va sug'urta mukofotlariga tortiladi.

Muhimi, ish haqi va soliqlarni to'g'ri hisoblash, ish haqidan shaxsiy daromad solig'ini hisoblash va xodimga kafolat beruvchi sug'urta mukofotlarini hisoblash. ijtimoiy to'lovlar, shu jumladan to'lov kasallik ta'tillari, nafaqalar va pensiyalar.

Ish haqi bo'yicha shaxsiy daromad solig'ini qanday hisoblash mumkin?

Rossiya Federatsiyasi Soliq kodeksining qoidalariga muvofiq, ya'ni 208 va 210-moddalar: Rossiya Federatsiyasidagi manbalardan olingan xodimlarning daromadlari shaxsiy daromad solig'iga tortiladi. Va hisoblab chiqiladi daromad solig'i hajmidan qat'i nazar, ish haqidan (masalan, Rossiya Federal Soliq xizmatining Moskva bo'yicha 2009 yil 24 sentyabrdagi № 20-14 / 3-sonli xatiga qarang). [elektron pochta himoyalangan]).Ishdan olinadigan daromad solig'ini hisoblash, ushlab qolish va byudjetga o'tkazish uchun buxgalter bir qator harakatlarni bajarishi kerak, xususan:

1. Soliq solinadigan daromad miqdorini aniqlang va soliq bazasi;

2. Qo'llaniladigan soliq stavkasini aniqlang bu xodim va bu daromadga;

3. Shaxsiy daromad solig'i miqdorini hisoblash;

4. Ish haqidan soliq summasini ushlab qolish;

5. Hisoblang sug'urta mukofotlari, shu jumladan hissalar Pensiya jamg'armasi RF;

6. Soliq va sug'urta mukofotlarini byudjetga o'tkazish.

Ammo siz xodimning ish haqi bo'yicha shaxsiy daromad solig'ini hisoblashni boshlashdan oldin uning soliq maqomi to'g'risida qaror qabul qilishingiz kerak. Buning sababi, Rossiya Federatsiyasining soliq rezidenti bo'lmagan shaxslar uchun soliqni hisoblash tartibi boshqacha bo'ladi (Rossiya Federatsiyasi Soliq kodeksining 210-moddasi 3-bandi, 224-moddasining 3-bandi, 226-moddasi 3-bandi). Rossiya Federatsiyasi).

Ish haqi bo'yicha shaxsiy daromad solig'ini hisoblash uchun xodimning daromadi yil boshidan boshlab hisoblash usuli bo'yicha jamlanishi kerak (Rossiya Federatsiyasi Soliq kodeksining 226-moddasi 3-bandi). Daromad miqdori hisoblangan davr uchun hisoblangan ish haqini o'z ichiga oladi (Rossiya Federatsiyasi Soliq kodeksining 208-moddasi 1-bandining 6-bandlari, 226-moddasi 2, 3-bandlari).

Shuni yodda tutish kerakki, moddiy yordam ko'rinishidagi to'lovlar, shuningdek, mukofotlar va rag'batlantirishlar ular amalda to'langan oyning daromadiga kiritiladi (Rossiya Federatsiyasi Soliq kodeksining 223-moddasi 1-bandi). Federatsiya) (Rossiya Moliya vazirligining 2007 yil 12 noyabrdagi N 03-04 -06-01/383 xatiga qarang).

Soliq solinadigan daromad miqdorini hisoblashda barcha turlarini chiqarib tashlash kerak kompensatsiya to'lovlari(qonun hujjatlarida belgilangan miqdorda) xodimning ishlashi bilan bog'liq ish vazifalari, shaxsiy daromad solig'iga tortilmaydigan (Rossiya Federatsiyasi Soliq kodeksining 217-moddasi 3-bandi). Masalan: shaxsiy transport vositalaridan xizmat maqsadlarida foydalanganlik uchun kompensatsiya, alohida mehnat sharoitlari bilan ishlash uchun kompensatsiya, ishning sayohat xarakteri uchun kompensatsiya va boshqalar. Shuningdek, ish haqi solig'ini hisoblash uchun soliqqa tortiladigan daromadni aniqlashda xodimga (standart, ijtimoiy, mulkiy, kasbiy) taqdim etilgan chegirmalar summalari chiqarib tashlanadi.

Shaxsiy daromad solig'i stavkasi Rossiya Federatsiyasining Soliq kodeksi bilan belgilanadi va butun Rossiya bo'ylab amal qiladi. Rossiya Federatsiyasi Soliq kodeksining 224-moddasida shaxsiy daromad solig'i stavkalari xodimning daromadi va soliq holatiga qarab 9%, 13%, 30% va 35% miqdorida belgilanadi.

Ish haqi soliqlarini qanday hisoblash mumkin - misol:

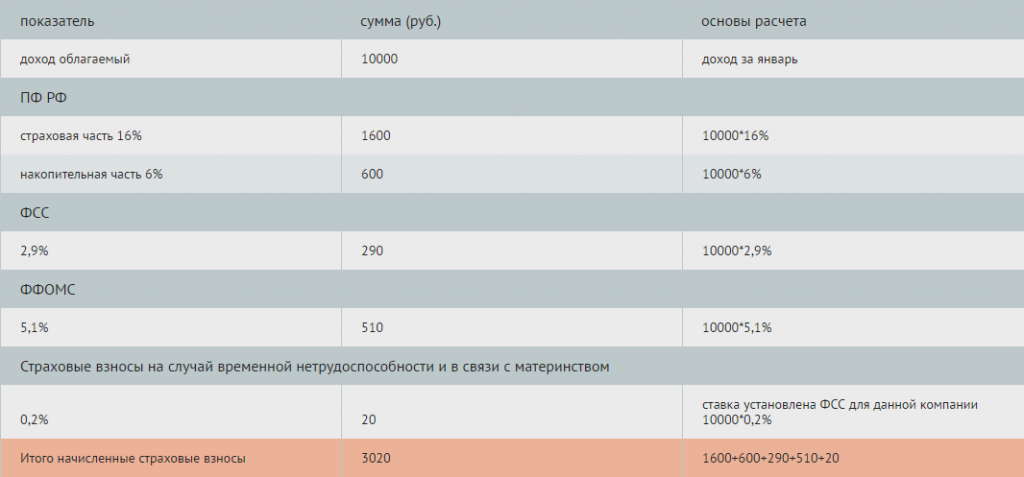

Semenov Ivan Petrovich, 1983 yilda tug'ilgan, "Romashka" MChJda ishlaydi, soliq rezidenti, maoshi 10 000 rubl. oyiga, bitta bolasi 5 yoshda, 2014 yilda ta'tilda yoki kasallik ta'tilida bo'lmagan. Shuningdek, Semenov I.P. 1% ulushga egalik qiladi ustav kapitali"Romashka" MChJda va 2013 yil yanvar oyida 15 000 rubl miqdorida dividendlar oldi.Yuqoridagi jadvaldan ko'rinib turibdiki, Semenov I.P. 2014 yil yanvar oyida 22 532 rubl miqdorida daromad oldi va "Romashka" MChJ kompaniyasi Rossiya Federatsiyasi qonunchiligining talablariga rioya qilgan holda, xodimning ish haqi miqdoridan 2468 rubl miqdorida soliqni hisoblab chiqdi va ushlab turdi.

Daromaddan sug'urta mukofotlarini qanday hisoblash mumkin - misol:

Endi biz sug'urta mukofotlarini Semenov I.P.ning daromadidan hisoblaymiz.San'atga muvofiq. 2009 yil 24 iyuldagi 212-FZ-sonli Federal qonunining 8-moddasi: sug'urta mukofotlarini to'lovchilar uchun sug'urta mukofotlarini hisoblash uchun asos 2009 yil 24 iyuldagi Federal qonunning 7-moddasi 1-qismida nazarda tutilgan to'lovlar va boshqa to'lovlar miqdori sifatida belgilanadi. 212-FZ-sonli Federal qonunining 9-moddasida ko'rsatilgan summalar bundan mustasno, jismoniy shaxslarning foydasiga hisob-kitob davri uchun sug'urta mukofotlarini to'lovchilar tomonidan hisoblangan 212-FZ.

Sug'urta mukofotlari ko'rinishidagi ish haqidan ushlab qolishlar Rossiya Federatsiyasi qonunlarida nazarda tutilgan. Shuningdek, sug'urta mukofotlari miqdorini aniqlash uchun xodimning daromadi turini, uning maqomini aniqlash va uning tug'ilgan sanasini bilish kerak.

Pensiya jamg'armasiga, ijtimoiy sug'urta jamg'armasiga, majburiy tibbiy sug'urta fondiga, vaqtincha mehnatga qobiliyatsizlik va onalik munosabati bilan sug'urta badallarini hisoblab chiqamiz.

"Romashka" MChJ tomonidan hisoblangan va ushlab qolingan shaxsiy daromad solig'i summasi Rossiya Federatsiyasi byudjetiga o'tkaziladi.

Soliqlarni ish haqidan byudjetga (shaxsiy daromad solig'i) ushlab qolish to'g'ridan-to'g'ri xodimga daromad to'lashda amalga oshirilishi kerak, ya'ni. xuddi shu kuni.

Sug‘urta badallarini ish haqidan ushlab qolish sug‘urta badallarini to‘lovchilar tomonidan har bir davlat nobyudjet fondiga alohida-alohida amalga oshiriladi.

Hisob-kitob davrida kompaniya sug'urta mukofotlarini har oyda majburiy to'lovlar shaklida to'laydi. Oylik majburiy to‘lov oylik majburiy to‘lov undiriladigan kalendar oyidan keyingi kalendar oyining 15-kunidan kechiktirmay to‘lanishi kerak.

Intercomp kompaniyasi ixtisoslashgan va undan soliq to'laydi. Yuqori malakali mutaxassislar ish haqi bo'yicha daromad solig'ini hisoblash va to'lash, sug'urta mukofotlarini hisoblash bo'yicha maslahatlar beradi va yordam beradi, shuningdek soliqlarni to'lash va ish haqi, soliqlar va sug'urta mukofotlari bo'yicha hisobotlarni taqdim etish zarurligini zudlik bilan eslatib turadi.

eng ko'p muhim jihati firma va korxonalar buxgalterlari faoliyatida xodimlarning ish haqini hisoblash hisoblanadi. Barcha xodimlar o'z vaqtida to'g'ri ish haqini olishlari kerak. Zero, hamkasbning o‘z ishiga munosabati, bajarilayotgan ishning sifati ham shunga bog‘liq. Buxgalter oylikdan ushlab qolsa, hech kimga yoqmasligi dargumon katta miqdor beparvolik tufayli soliq. Shaxsiy daromad solig'i to'g'ri ushlanganmi yoki yo'qligini qanday tekshirish mumkin?

Soliq - bu jismoniy shaxsning daromadidan undiriladigan va shahar mahalliy byudjetiga o'tkaziladigan ish haqining foizi. Asosan, bu ko'rsatkich 13% ni tashkil qiladi. Soliqlarni hisoblash juda oson. Masalan, xodimning ish haqi 8000 rublni tashkil qiladi. Chegirma miqdorini bilish uchun 8000 ni 100 ga bo'lish va 13 ga ko'paytirish yoki darhol 0,13 ga ko'paytirish kerak. 1040 rubl chiqadi - bu ish haqini ushlab qolish (soliq).

Yuqoridagi hisob-kitoblardan so'ng siz o'zingizning ish haqi solig'ini osongina bilib olishingiz mumkin. Hamma narsa tez va sodda hisoblab chiqiladi, ayniqsa qo'lingizda kalkulyator bo'lsa.

Soliq yukini kamaytirish masalasi buxgalterlar uchun dolzarbdir. Bu yakka tartibdagi tadbirkorlar va soddalashtirilgan soliqqa tortish tizimiga ega tashkilotlar uchun yagona ijtimoiy soliqning bekor qilinishi va uning 2017 yilda ish haqi fondining 30 foizini tashkil etuvchi byudjetdan tashqari jamg‘armalarga almashtirilishi bilan bog‘liq. Shu bilan birga, shaxsiy daromad solig'i mavjud bo'lib qolmoqda. Bularning barchasi ish haqini optimallashtirish va natijada soliq yukini kamaytirish sxemalarini doimiy ravishda izlashga olib keladi.

Ish haqi fondini kamaytirishning bir necha yo'li mavjud:

To'lovlarni "konvert" tizimiga o'tkazish;

Ish haqi tizimini naqd pul ekvivalentidan boshqa shaklga o'tkazish orqali o'zgartirish;

Asosiy ish haqini boshqa shakllarga qayta taqsimlash.

2017 yilda ish haqini hisoblash

Nima uchun ish haqini kamaytirish kerakligini tushunish uchun sug'urta mukofotlarini hisoblash misolini keltiramiz. Aytaylik, xodim 50 000 rubl ish haqi oladi. Ushbu summadan 13% (shaxsiy daromad solig'i) ushlab qolinadi, shuning uchun sof ish haqini 50 ming darajasida ushlab turish uchun 57 470 rublni hisoblash kerak. Ushbu summadan 30% - 57470 * 30% = 17240 rubl miqdorida sug'urta mukofotini to'lash kerak. Sarflangan mablag'ning atigi 20% korxonadan olib qo'yilishi mumkin: (50000 + 17240) * 20% = 13450 rubl.

Daromad solig'ini (6500 rubl) va sug'urta mukofotini (17 240 rubl) to'lagan kompaniya 23 740 rubl sarfladi. ushbu to'lovlar uchun. Shu bilan birga, 13450 rubl tejaldi. qaytishda. Sof soliq yuki 23 740 - 13 450 = 10 290 rublni tashkil etdi. Nisbiy bo'ladi: 10290/50000 = 0,206 yoki 20,6%. USNO bilan u 27 dan 49,5% gacha o'zgarib turadi.

Shunday qilib, nisbiy yukni hisoblashda quyidagilarni hisobga olish kerak: daromad solig'i (20%), shaxsiy daromad solig'i (13%), daromaddan 6% soliq yoki "daromad minus xarajatlar" bazasidan 15%, sug'urta mukofotlar (30%). Shunday qilib, xodimga e'lon qilingan ish haqini to'lash uchun korxona ish haqi fondini 20% dan 50% gacha oshirishi kerak. Tabiiyki, bunday ko'rsatkichlar bilan ish haqini to'lash xarajatlarini kamaytirish uchun choralar ko'rish kerak.

O'qish foydali bo'lishi mumkin:

- chet elda davolanish. Qo'rqmang. Chet elda davolanish - tibbiy turizmning asosiy yo'nalishlari Xorijda davolanish qayerda yaxshiroq;

- Menda savol bor: stressdan qanday qutulish kerak;

- Romina Power Albano Carrisi bolalar hayotidagi asosiy fojialar, ular nima qilishlari;

- Agar bola bolalar bog'chasida do'st bo'lishni istamasa, nima qilish kerak;

- Koriander - foydali xususiyatlari va qo'llanilishi Kosmetologiyada Coriander efir moyi;

- Tuzlangan karam bilan klassik vinaigrette - fotosurat bilan bosqichma-bosqich retsept;

- Sog'lom tanada sog'lom aql?;

- Pensionerni ishdan bo'shatish tartibi: mavjud asoslar va cheklovlar va o'z huquqlaringizni qanday himoya qilishingiz mumkin?;