Hisobdan chiqarilgan arilar. Buyurtma berish qoidalari. Asosiy vositaning boshqa korxonaning ustav kapitaliga qo'shilishi.

44404 2016 yil 29 yanvar

Soliq hisobidagi asosiy vositalar ob'ektini hisobdan chiqarishni tasdiqlovchi hujjatning ideal namunasi

Asosiy vositalarni hisobdan chiqarish dalolatnoma bilan tuziladi. Undagi barcha tafsilotlarni to'ldirish muhimdir. Aks holda, nazoratchilar tomonidan daromad solig'i va mulk solig'i bo'yicha da'volar bo'lishi mumkin.

Asosiy vositalarni hisobdan chiqarish: hujjatlar

Asosiy vositalar ekspluatatsiya jarayonida eskiradi va oxir-oqibat yaroqsiz holga keladi, buning natijasida ular buxgalteriya hisobida hisobdan chiqariladi. Shuningdek, asosiy vositalarning hisobdan chiqarilishi ularni sotish, o'tkazish bilan bog'liq bo'lishi mumkin ustav kapitali boshqa tashkilot, etishmovchilik yoki shikastlanish, qayta qurish paytida qisman tugatish va boshqalar (76-bet Ko'rsatmalar asosiy vositalarni hisobga olish bo'yicha, tasdiqlangan. Rossiya Moliya vazirligining 13.10.03 yildagi 91n-son buyrug'i bilan, bundan keyin Yo'riqnoma deb yuritiladi).

Har qanday holatda, ob'ektlarni foydalanishdan chiqarish tartibini hujjatlashtirish xavfsizroqdir. Buning uchun hisobdan chiqarish dalolatnomasi tuziladi. 2013 yilgacha kompaniyalar majburiy ravishda OS-4a (avtomobillarni hisobdan chiqarish uchun), OS-4b (OS ob'ektlari guruhlarini hisobdan chiqarish uchun) va OS-4 (boshqa ob'ektlarni hisobdan chiqarish uchun) yagona shakllardan foydalanganlar. Endi tashkilot hisobdan chiqarish dalolatnomasining shaklini mustaqil ravishda ishlab chiqish huquqiga ega, uni buxgalteriya siyosatiga ilovada tasdiqlaydi (9-modda). federal qonun 06.12.11 yildagi 402-FZ-son).

Bunday hisobdan chiqarish hujjati asosiy vositalarni tugatish xarajatlarining qonuniyligini tasdiqlaydi (Rossiya Federatsiyasi Soliq kodeksining 265-moddasi 8-bandi 1-bandi va Rossiya Federatsiyasi Soliq kodeksining 272-moddasi 3-bandi 7-bandi, Vazirlikning xati). Rossiya moliyasining 09.07.09 yildagi 03-03-06 / 1 /454-son). Shu bilan birga, Moskva soliq organlarining fikriga ko'ra, dalolatnomada ob'ekt yaratilgan yilni, kompaniya tomonidan qabul qilingan sanani va foydalanishga topshirilgan sanani, ob'ektning dastlabki qiymatini, miqdorini ko'rsatish muhimdir. hisoblangan amortizatsiya, soni kapital ta'mirlash, hisobdan chiqarish sabablari va ob'ektning o'zini ham, uning alohida komponentlari va qismlarini ham ishlatish imkoniyati (11.08.11 yildagi 16-15-sonli xat) [elektron pochta himoyalangan]).

Rossiya Moliya vazirligi kompaniyaning asosiy vositalar qisman tugatilgan taqdirda ham hisobdan chiqarish to'g'risida dalolatnoma tuzish huquqiga ega ekanligini ko'rsatadi (2008 yil 27 avgustdagi 03-03-06/1/479-sonli xat) ). Shu bilan birga, aktda amortizatsiya qilinadigan mol-mulkning ulushi sifatida hisoblangan tugatilgan mol-mulkning ulushi ko'rsatilgan (Rossiya Moliya vazirligining 19.08.11 yildagi 03-03-06 / 1/503-sonli xati). Bundan tashqari, hisobdan chiqarish dalolatnomasida ulushni hisoblashni, shuningdek, bunday hisobdan chiqarish sababini aniqlaydigan hujjatga havola qilish tavsiya etiladi.

Soliq hisobidagi asosiy vositalarni hisobdan chiqarish

Mana, hisobdan chiqarish to'g'risidagi aktning namunasi, soliq hisobidagi xarajatlarni tan olishga imkon beradigan OS.

1. Hujjatda dalolatnoma tuzish uchun asos sifatida rahbarning buyrug'iga havola qilish tavsiya etiladi. Ko'rsatmalarda buyurtma ma'lumotlarini hisobdan chiqarish aktiga kiritish bo'yicha majburiy talab mavjud emas. Biroq, rahbarning buyrug'ining mavjudligi, shuningdek, aktda unga havola qilish, tugatish xarajatlarini tasdiqlashda soliq organlarining mumkin bo'lgan da'volaridan qochishga yordam beradi.

Rossiya Moliya vazirligi ma'lumotlariga ko'ra, asosiy vositalar ob'ektini tugatish rahbarning tegishli buyrug'i va hisobdan chiqarish akti (09.07.09 yildagi 03-03-06/1/454-sonli xatlar) bilan rasmiylashtiriladi. va 21.10.08 yildagi 03-03-06/1/592-son). Xuddi shu fikrni Moskva soliq organlari 2010 yil 30 sentyabrdagi 16-15-sonli xatda ham qo'shadi. [elektron pochta himoyalangan]

Shunday qilib, asosiy vositalarni hisobdan chiqarish to'g'risidagi buyruqlarning yo'qligi G'arbiy Sibir Federal Monopoliyaga qarshi xizmatining Federal monopoliyaga qarshi xizmatining 09.02.09 yildagi F04-3846 / 2008 yildagi qarorlarida inspektorlarning soliq to'lovchiga qarshi da'volari uchun asoslardan biri bo'lgan. 247-A27-40) (o'sha tumanning 13.10.09 y. A27-8173 / 2007-6-son qarori bilan o'z kuchini yo'qotgan) va Ural tumani 17.06.09 y. F09-3905 / 09-S3 tumanlari. Biroq, bu holatlarda sudlar hali ham soliq to'lovchilarni qo'llab-quvvatladilar.

2. Asosiy vositani hisobdan chiqarish dalolatnomasida uning tuzilgan sanasini ko‘rsatish muhim ahamiyatga ega. Qoida tariqasida, mulkni tugatish uzoq va murakkab jarayon: u bir soliq davrida boshlanib, boshqasida tugashi mumkin. Ob'ektni OTdan chiqarib tashlash sanasi uning mol-mulkiga soliq solishga (Rossiya Federatsiyasi Soliq kodeksining 374-moddasi 1-bandi), shuningdek tugatish xarajatlari va kam hisoblangan amortizatsiya miqdorini tan olishga bog'liq (1 va 1-band). Rossiya Federatsiyasi Soliq kodeksining 272-moddasi 7-bandining 3-bandi, 265-moddasi 1-bandining 8-bandi).

Asosiy vositani tugatish xarajatlari tugatish komissiyasi dalolatnomani imzolagan kundan boshlab operatsion bo'lmagan xarajatlar sifatida hisobga olinadi (Rossiya Moliya vazirligining 2009 yil 11 sentyabrdagi 03-05-05-01 / 55-sonli xatlari). va 2008 yil 21 oktyabrdagi 03-03-06/1/592-son). Shu bilan birga, agar ob'ektni foydalanishdan chiqarish va uni tugatish turli soliq davrlarida amalga oshirilgan bo'lsa, xarajatlar tugatish amalda amalga oshirilgan davrda hisobga olinadi (Rossiya Moliya vazirligining 2009 yil 20-sonli xati). 2007 yil 19 sentyabr, 03-03-06/1/675-son). Sudlar, shuningdek, asosiy vositalarni hisobdan chiqarish to'g'risidagi dalolatnoma tugatish jarayoni tugagandan keyingina tuziladi. Tugatish paytida soliq to'lovchining qilgan xarajatlari tugatish komissiyasi tomonidan asosiy vositalarni hisobdan chiqarish to'g'risidagi dalolatnoma imzolangan paytda hisobga olinadi (G'arbiy Sibir okrugi Federal monopoliyaga qarshi xizmatining fevraldagi qarori). 26, 2010 yil No A27-6662 / 2009).

Mol-mulk solig'iga kelsak, Rossiya Moliya vazirligi 03.04.07 yildagi 03-05-06-01 / 24-sonli xatida ta'kidlaganidek, tugatish jarayoni qancha davom etmasin, bu vaqt davomida tugatilgan ob'ekt davom etadi. 01 "Asosiy vositalar" hisobvarag'ida hisobga olinishi kerak, shuning uchun tugatish tartibi tugagunga qadar uning qiymati mulk solig'i bazasiga kiritiladi. Arbitraj amaliyoti ob'ekt PBU 6/01 "Asosiy vositalarni hisobga olish" (Rossiya Moliya vazirligining 30.03.01 yildagi 26n-son buyrug'i bilan tasdiqlangan) 4-bandida sanab o'tilgan kamida bitta talabga rioya qilishni to'xtatgan taqdirda tasdiqlaydi, tashkilot uni asosiy vositalar tarkibidan chiqarishga va bunday ob’ekt bo‘yicha mol-mulk solig‘i hisoblanishini to‘xtatishga haqli.

Shunday qilib, Markaziy okrugning Federal monopoliyaga qarshi xizmati o'zining 04.07.08 yildagi A48-3994 / 07-14-son qarorida kompaniya endi unga iqtisodiy foyda keltira olmaydigan asosiy vositalar ob'ektlarini haqli ravishda chiqarib tashlaganligini ko'rsatdi. Volga okrugi Federal monopoliyaga qarshi xizmati 2009 yil 27 yanvardagi A65-9168/2008-sonli qarori bilan tashkilot asosiy vositalardan chiqarib tashlagan ob'ekt bo'yicha mol-mulk solig'ini hisobdan chiqarishni to'xtatishga rozi bo'ldi. 01 "Asosiy vositalar" schyotiga 41 "Tovarlar". Mahsulot ishlab chiqarish uchun ham, boshqaruv ehtiyojlari uchun ham foydalanilmaydigan mulk asosiy vositalar sifatida tasniflash mezonlariga javob bermaydi.

3. Aktda tugatish komissiyasining tarkibi ko'rsatiladi. Asosiy vositalardan keyingi foydalanishning maqsadga muvofiqligi, shuningdek, tashkilotda ob'ektni tasarruf etishda hujjatlarni tayyorlash uchun rahbarning buyrug'i bilan tugatish komissiyasi tuziladi (Uslubiy ko'rsatmalarning 77-moddasi). . Uning tarkibida, bosh buxgalterga qo'shimcha ravishda, shuningdek tegishli mansabdor shaxslar, bunday ob'ektning xavfsizligi uchun javobgar bo'lgan moliyaviy javobgar shaxsni kiritish muhimdir. Aks holda, inspektorlar dalolatnoma xatolar bilan tuzilgan degan xulosaga kelishlari va ob'ektni foydalanishdan chiqarish bilan bog'liq xarajatlarni tan olishni rad etishlari mumkin.

To'liq huquqli komissiya tuzish uchun kompaniyada etarli xodimlar yo'qligi sodir bo'ladi. Shunday qilib, G'arbiy Sibir okrugi Federal Monopoliyaga qarshi xizmati tomonidan ko'rib chiqilgan ishlardan birida (F04-3744/2007 (35135-A27-37) 13-iyun, 07-son qarori), sud sudlovni jalb qilishning qonuniyligi bilan rozi bo'ldi. hisobdan chiqarish dalolatnomasini tuzish uchun komissiya tarkibiga uning xodimlari o'rniga tashkilotning ta'sischilari.

4. Aktda hisobdan chiqarish sababini ko'rsatish muhim ahamiyatga ega. Bu asosiy vositalar ob'ektini tasarruf etishning asosliligini, demak, uni tugatish xarajatlarini, shuningdek, kam hisoblangan amortizatsiya summasini soliq xarajatlarida e'tirof etishning qonuniyligini tasdiqlaydi.

Bunday xarajatlarning soliqqa tortilishi aktivni hisobdan chiqarish sababiga bog'liq. Jismoniy yoki eskirganligi sababli ob'ektni tasarruf etishda xarajatlar Rossiya Federatsiyasi Soliq kodeksining 265-moddasi 1-bandi 8-bandi asosida hisobga olinadi. Va xayriya shartnomasi bo'yicha asosiy vositalarni topshirishda kompaniya tasarruf etish bilan bog'liq xarajatlarni tan olishga haqli emas (Rossiya Federatsiyasi Soliq kodeksining 270-moddasi 16-bandi). Agar tasarruf etish uchun asos sotish bo'lsa, u holda ob'ektning qoldiq qiymati uni sotishdan olingan daromaddan oshib ketgan bo'lsa, kompaniya qolgan foydali xizmat muddati davomida teng ravishda xarajatlar sifatida hisobdan chiqarilishi kerak (Rossiya Federatsiyasi Fuqarolik Kodeksining 268-moddasi 3-bandi). Rossiya Federatsiyasining Soliq kodeksi).

Shunday qilib, holatlardan birida kompaniya ehtiyot qismlarga jismoniy eskirish va eskirish tufayli foydalanishdan chiqarilgan yuk ko'targichni sotdi. Inspektorlar bahsli xarajatlar teng ravishda hisobga olinishi kerak deb hisobladilar (Rossiya Federatsiyasi Soliq kodeksining 268-moddasi 3-bandi). Ammo sud asosiy vositalarni tugatish xarajatlarini bir martalik hisobdan chiqarishga rozi bo'ldi, chunki bahsli ob'ektni hisobdan chiqarish uchun keyinchalik sotish emas, balki uning jismoniy buzilishi asos bo'lgan, bu akt bilan tasdiqlangan (Fuqarolarning qarori). Moskva tumani Federal Monopoliyaga qarshi xizmatining 18.06.10 yildagi KA-A40 / 5954-10-son).

5. Hisobdan chiqarish dalolatnomasida asosiy vositani tasarruf etishda aniqlangan tovar-moddiy zaxiralarni aks ettirish maqsadga muvofiqdir.. Qoidaga ko'ra, tugatilgan aktivni tugatish tugagandan so'ng, boshqa aktivlarni, shuningdek, boshqa materiallarni ta'mirlash uchun mos bo'lgan qismlar, yig'ilishlar va yig'ilishlar qoladi. Rossiya Federatsiyasi Soliq kodeksining 105.3-moddasini (Rossiya Federatsiyasi Soliq kodeksining 274-moddasi 5 va 6-bandlari) hisobga olgan holda bozor narxlari asosida belgilanadigan bunday tovarlar va materiallarning qiymati kompaniya o'z ichiga oladi. asosiy vositalarni hisobdan chiqarish sanasidagi operatsion bo'lmagan daromadlarda (Yo'riqnomaning 79-bandi, 250-moddasining 13-bandi va Rossiya Federatsiyasi Soliq kodeksining 271-moddasi 4-bandining 8-bandi). Bunday holda, ko'rsatilgan daromad tashkilot kreditlangan tovar-moddiy zaxiralarni kelajakda mustaqil ravishda ishlatmoqchimi yoki ularni sotishni rejalashtirmoqdami (Rossiya Moliya vazirligining 19.05.08 yildagi 03-sonli xati) qat'i nazar, hisobga olinadi. -03-06 / 2/58).

Har qanday tashkilotning faoliyatini amalga oshirish muqarrar ravishda asosiy vositalardan foydalanish bilan bog'liq. Biroq, hech narsa abadiy davom etmaydi: ekspluatatsiya jarayonida mulk ob'ektlari asl sifatlarini yo'qotishi mumkin. Va agar asosiy vosita eskirganligi yoki jismoniy eskirishi sababli kompaniyaga iqtisodiy foyda keltira olmasa, u holda hisobdan chiqarilishi kerak. Eskirgan OS ob'ektidan qanday qilib to'g'ri qutulish mumkin?

Hujjatlarga muvofiq yo'q qilish

PBU 6/01 "Asosiy vositalarni hisobga olish" 29-bandiga binoan (Moliya vazirligining 2001 yil 30 martdagi 26n-son buyrug'i bilan tasdiqlangan; bundan keyin - PBU 6/01) siz asosiy vositalarni hisobdan chiqarishingiz mumkin. kelajakda tashkilot uchun daromad keltira olmaydi. Ayrim asosiy vositalarning keyingi foydalanishga yaroqliligini va ularni qayta tiklash qanchalik samarali ekanligini aniqlash uchun komissiya tuzish kerak. Rahbarning buyrug'i bilan tasdiqlanadigan komissiya tarkibiga bosh buxgalter va asosiy vositalarning saqlanishi uchun moliyaviy javobgar shaxslar kiritilishi kerak. Ushbu tartib Moliya vazirligining 2003 yil 13 oktyabrdagi 91n-son buyrug'i bilan tasdiqlangan Asosiy vositalarni hisobga olish bo'yicha uslubiy qo'llanmaning 77-bandida (keyingi o'rinlarda - Uslubiy ko'rsatma) nazarda tutilgan.

Shunday qilib, asosiy vositani hisobdan chiqarish to'g'risida qaror qabul qilish uchun komissiya:

- OS ob'ekti uchun buxgalteriya ma'lumotlarini tekshirish;

- hisobdan chiqarilishi rejalashtirilgan ob'ektni tekshirishni o'tkazish;

- ushbu asosiy vositani tiklash imkoniyati va oqilonaligini tahlil qilish;

- tugatish sabablarini aniqlash (jismoniy va ma'naviy buzilish, baxtsiz hodisalar, tabiiy ofatlar va boshqalar);

- agar hisobdan chiqarish birovning aybi bilan yuzaga kelgan holatlar tufayli amalga oshirilgan bo'lsa, aybdor shaxslarni aniqlash;

- alohida qismlardan keyingi foydalanish imkoniyatini ko'rib chiqing.

Asosiy vositani hisobdan chiqarish (tugatish) uchun tashkilot rahbarining buyrug'ini chiqarish kerak. Soliq bo'limi mutaxassislari bu haqda bir necha bor gapirishgan (masalan, Moskva bo'yicha Federal soliq xizmatining 2006 yil 23 maydagi 20-12 / 45320-sonli va 2004 yil 23 avgustdagi 26-12 / 55121-sonli xatlarida). Bunday buyurtmaning yagona shakli yo'q, shuning uchun u har qanday shaklda tuzilishi mumkin.

Asosiy vositalar tugatilgandan so'ng, uni hisobdan chiqarish to'g'risida dalolatnoma tuzish kerak (Uslubiy ko'rsatmalarning 78-bandi), buning uchun siz asosiy vositalarni hisobdan chiqarish to'g'risidagi dalolatnomalarning standart shakllaridan foydalanishingiz mumkin. Davlat statistika qo‘mitasining 2003 yil 21 yanvardagi “Asosiy vositalarni hisobga olish uchun birlamchi buxgalteriya hujjatlarining yagona shakllarini tasdiqlash to‘g‘risida”gi 7-son qarori bilan tasdiqlangan (keyingi o‘rinlarda – Davlat statistika qo‘mitasining 7-sonli qarori). Shunday qilib, hisobdan chiqarilgan asosiy vositalar turiga qarab, quyidagi aktlar shakllari qo'llaniladi:

- shakl No OS-4 «Asosiy vositalar ob'ektini (avtotransport vositalaridan tashqari) hisobdan chiqarish to'g'risidagi dalolatnoma»;

- shakl No OS-4a "Transport vositalarini hisobdan chiqarish to'g'risidagi akt";

- shakl No OS-4b "Asosiy vositalar guruhlarini hisobdan chiqarish to'g'risidagi akt".

Agar asosiy vositalar eskirganligi yoki jismoniy eskirishi tufayli chiqsa, ularni hisobdan chiqarish asosli bo'lishi kerak. Buning uchun tegishli aktda siz ketish sababini ko'rsatishingiz kerak. Masalan, “Protsessor eskirganligi sababli zamonaviy dasturlarni yuklashga ruxsat bermaydi. Yaxshilash mumkin emas." Bundan tashqari, keyingi faoliyat maqsadga muvofiq emasligini va ushbu asosiy vositani modernizatsiya qilish mantiqiy emasligini tasdiqlash kerak.

Keyinchalik, OS-6 shakldagi asosiy vositani inventarizatsiya kartochkasiga, bir nechta ob'ektlarni tasarruf etishda esa, guruh hisobi inventar kartochkasiga tegishli yozuvlarni kiritish kerak. OS-6a shaklidagi asosiy vositalar (bu shakllar Davlat statistika qo'mitasining 7-sonli qarori bilan ham tasdiqlangan).

Agar asosiy vositani foydalanishdan chiqarishda keyingi foydalanish uchun yaroqli qismlar qolgan bo'lsa, ular kreditga kiritilishi kerak (Uslubiy ko'rsatmalarning 57-bandi). Buning uchun hujjatlarning namunaviy shakllari qo'llaniladi (Davlat statistika qo'mitasining 71a-sonli qarori bilan tasdiqlangan), xususan:

- asosiy vositalarni hisobdan chiqarishda olingan rekvizitlarni joylashtirish uchun binolar va inshootlar bundan mustasno, M-11-shakldagi schyot-fakturadan foydalaniladi;

- binolar va inshootlarni foydalanishdan chiqarishda materiallarni joylashtirish uchun M-35-son shaklidagi dalolatnoma qo'llaniladi.

ma'lumotnoma

Eskirish - takomillashtirilgan analoglarning paydo bo'lishi natijasida asosiy vositaning qarishi. Jismoniy eskirish - bu asosiy vositaning moddiy eskirishi, buning natijasida uning dastlabki qiymati asta-sekin yo'qoladi. Jismoniy eskirish asosiy vositadan foydalanish jarayonida yoki favqulodda holatlar (yong'in, suv toshqini va h.k.) tufayli sodir bo'lishi mumkin.Jismoniy eskirish sodir bo'lganligi sababli asosiy vositalar ob'ektining dastlabki qiymati amortizatsiya hisobiga qismlarga bo'lib ishlab chiqarish mahsulotiga o'tkaziladi. .

Buxgalteriya hisobida OTni hisobdan chiqarish

Eskirganligi yoki jismoniy eskirishi sababli asosiy vositani hisobdan chiqarish jarayonida tashkilot tugatilayotgan mulkning qoldiq qiymati (29-modda PBU 6/01), shuningdek uni demontaj qilish bilan bog'liq xarajatlar ( 31-modda PBU 6/01).

Moliya vazirligining 1999 yil 6 maydagi 33n-son buyrug'i bilan tasdiqlangan PBU 10/99 "Tashkilotning xarajatlari" ning 11-bandiga asosan, qoldiq qiymat va yo'q qilish xarajatlari ular tegishli bo'lgan davrda tan olinadi va boshqa xarajatlarning bir qismi sifatida hisobga olinadi.

Buxgalteriya hisobida asosiy vositalarni hisobdan chiqarish quyidagi yozuvlarda aks ettiriladi:

- foydalanishdan chiqarilgan asosiy vositaning dastlabki qiymatini aks ettiradi;

- ob'ektning foydalanish muddati uchun hisoblangan amortizatsiya summasi aks ettirilgan;

- asosiy vositaning qoldiq qiymati hisobdan chiqariladi (hisobdan chiqarish dalolatnomasi asosida).

Agar asosiy vositani tugatish, masalan, tashkilotning ta'mirlash xizmati tomonidan amalga oshirilsa, xarajatlar quyidagicha hisobga olinishi kerak:

Debet 23 Kredit 70 (68, 69 va boshqalar)

- asosiy vositani tugatish xarajatlarini aks ettiradi;

Debet 91-2 Kredit 23

- asosiy vositalarni tugatish xarajatlari hisobdan chiqarilgan.

Agar asosiy vositani tugatish uchinchi shaxs tomonidan amalga oshirilgan bo'lsa, shartnoma tuzish bilan bog'liq xarajatlar quyidagicha aks ettirilishi kerak:

Debet 91-2 Kredit 60

- shartnoma usulida amalga oshirilgan asosiy vositalarni tugatish xarajatlari hisobga olinadi.

Ushbu hisobdan chiqarish tartibi Uslubiy ko'rsatmalarning 84-bandida nazarda tutilgan.

Ob'ektni muddatidan oldin tasarruf etish muayyan shaxsning xatti-harakatlari tufayli yuzaga kelgan va uning aybi aniqlangan hollarda, ushbu asosiy vositani hisobdan chiqarish quyidagi yozuvlarda aks ettiriladi:

Debet 73 subschyot "Ma'naviy zararni qoplash uchun hisob-kitoblar"

Kredit 94 subschyot "Qiymatlarning shikastlanishi natijasida etishmovchilik va yo'qotishlar"

- aybdor shaxsdan undiriladigan kamomad miqdorini aks ettiradi;

Debet 70 Kredit 73 subschyoti "Ma'naviy zararni qoplash uchun hisob-kitoblar"

-dan ushlab turish ish haqi foydalanishdan chiqarilgan asosiy vositaning qiymatida aybdor shaxs.

Ammo agar aybdorlar aniqlanmagan bo'lsa, OSni o'chirish quyidagi xabarlar bilan birga bo'lishi kerak:

Debet 94 subschyot "Qiymatlarning shikastlanishidan kelib chiqqan etishmovchilik va yo'qotishlar"

Kredit 01 subschyot "Asosiy vositalarni ishdan bo'shatish"

- foydalanishdan chiqarilgan asosiy vositaning qoldiq qiymatini aks ettiradi;

Debet 91-2 Kredit 94

- to'xtatilgan asosiy vositaning qoldiq qiymati tashkilotning boshqa xarajatlariga tegishli.

Soliq masalalari

Eskirganlik yoki jismoniy eskirish tufayli asosiy vositani hisobdan chiqarish bilan bog'liq xarajatlarni ikki guruhga bo'lish mumkin: asosiy vositalarni tugatish va ob'ektni demontaj qilish natijasida yuzaga kelgan xarajatlar. Ularning barchasi operatsion bo'lmagan xarajatlarga kiritilgan - albatta, iqtisodiy maqsadga muvofiqligi va ularni amalga oshirishning hujjatli dalillari mavjudligi sharti bilan. Foydalanish muddati hali tugamagan asosiy vositalar hisobdan chiqarilgan bo'lsa, qolgan amortizatsiya summalari ham operatsion bo'lmagan xarajatlarga kiritiladi (Soliq kodeksining 265-moddasi 1-bandi 8-bandi).

Asosiy vositalar ob'ekti tugatilayotganda uning qismlari (materiallar, yig'indilar va boshqalar) keyinchalik foydalanish yoki sotish uchun yaroqli bo'lib qolgan hollarda, ularning qiymati operatsion bo'lmagan daromadlarga kiritiladi (Soliq kodeksining 250-moddasi 13-bandi). ). Shu bilan birga, keyinchalik o'tkaziladigan qismlarning narxi qayta ishlatmoq, moddiy xarajatlar tarkibiga kiritilgan (Soliq kodeksining 254-moddasi 2-bandi).

Qo'shilgan qiymat solig'iga kelsak, vaziyat quyidagicha. Agar komissiya asosiy vositaning yaroqlilik muddati tugagunga qadar eskirganligi yoki jismoniy eskirishi sababli hisobdan chiqarilishi kerakligini aniqlagan bo'lsa, hisobdan chiqarilayotgan ob'ektning qoldiq qiymatiga to'g'ri keladigan "kirish" QQS hisoblanadi. qayta tiklash va byudjetga to'lash kerak emas. Ammo tugatilgan asosiy vositani demontaj qilish paytida olingan qismlarni (materiallar, yig'ilishlar) sotish umumiy qoidalarga muvofiq QQSga tortiladi.

Misol

"Respekt" YoAJ rahbariyati may oyida jismoniy eskirgan yuk mashinasini hisobdan chiqarishga qaror qildi. Tugatish qiymati bu ob'ekt- 5000 rub.

Buxgalteriya hisobi va soliq hisobi bo'yicha avtomobilning dastlabki qiymati 300 000 rubl, hisoblangan amortizatsiya miqdori (may oyigacha) 180 000 rubl.

Hisobdan chiqarish natijasida ehtiyot qismlar 8000 rubl miqdorida kreditga kiritildi.

"Respekt" YoAJ buxgalteri asosiy vositani hisobdan chiqarishni quyidagi yozuvlar bilan aks ettiradi:

Debet 01 subschyoti "Asosiy vositalarning nafaqaga chiqishi" Kredit 01

- 300 000 rubl. - nafaqaga chiqqan avtomobilning dastlabki qiymati hisobdan chiqarilgan;

Debet 02 Kredit 01 subschyot "Asosiy vositalarni ishdan bo'shatish"

- 180 000 rubl. - avtomobilni ishlatish vaqtida hisoblangan amortizatsiya summasini hisobdan chiqarish;

Debet 91-2 Kredit 01 subschyot "Asosiy vositalarni yo'q qilish"

- 120 000 rubl. (300 000 rubl - 180 000 rubl) - tugatilgan avtomobilning qoldiq qiymati hisobdan chiqarildi;

Debet 23 Kredit 70 (10, 69, 68 va boshqalar)

- 5000 rub. - avtomobilni yo'q qilish bo'yicha ishlarning xarajatlarini aks ettiradi;

Debet 91-2 Kredit 23

- 5000 rub. - avtomobilni tugatish bo'yicha ishlarning xarajatlarini hisobdan chiqarish;

Debet 10-5 Kredit 91-1

- 8000 rub. - avtomobillarni demontaj qilishdan keyin qolgan ehtiyot qismlar bozor narxlarida hisobga olingan.

May oyida daromad solig'ini hisoblashda buxgalter operatsion bo'lmagan xarajatlarga kiritdi:

- asosiy vositaning qoldiq qiymati - 120 000 rubl.

(300 000 rubl - 180 000 rubl); - asosiy vositani tugatish bo'yicha ishlarning narxi - 5000 rubl.

Faoliyatdan tashqari daromadning bir qismi sifatida, daromad solig'ini hisoblashda buxgalter tugatish natijasida olingan materiallarning narxini 8000 rubl miqdorida hisobga oldi.

Iyun oyida tugatishdan keyin olingan materiallar yon tomonga sotilgan. Iyun oyi uchun daromad solig'ini hisoblashda xarajat sotilgan qismlarning qiymati bo'ladi:

8000 rub. × 24% = 1920 rubl.

A. Ivleva

Materiallar manbai -Ishlab chiqarish jarayoniga jalb qilingan mehnat vositalari ma'naviy yoki jismoniy eskirish tufayli iqtisodiy foyda keltirishni to'xtatdi. Tugatish komissiyasi asosiy vositani to'liq tekshirishni amalga oshiradi, aniqlaydi haqiqiy sabablar uning amortizatsiyasi yoki butunlay yo'q qilinishi, buxgalteriya ma'lumotlarini tekshiradi, undan oqilona foydalanish imkoniyatini ko'rib chiqadi. Komissiya xulosasi asosida buxgalteriya bo'limi asosiy vositani qoldiq qiymati bilan hisobdan chiqaradi.

Hujjatlar oqimi

Agar asosiy vositalar ob'ekti (OS) yanada ilg'or analoglari paydo bo'lishi sababli eskirgan yoki sezilarli darajada eskirgan, asta-sekin o'zining dastlabki qiymatini yo'qotgan taqdirda (asl nusxadan), kompaniya asosiy vositalarni hisobdan chiqarishga qaror qiladi.

Shu munosabat bilan quyidagi chora-tadbirlar amalga oshiriladi:

- Asosiy vositalarni hisobdan chiqarish to'g'risida buyruq chiqariladi (erkin shaklda);

- Nafaqaga chiqqandan so'ng, "" tuziladi (ob'ekt turiga qarab shakllar);

- Ob'ektning "" belgisiga belgi qo'yiladi (bir nechta aktivlar tasarruf qilingan taqdirda - guruh buxgalteriya kartasida belgi);

- OS tafsilotlarini qisman saqlab qolgan holda, "" (materiallar uchun) yoki hisob-faktura (ehtiyot qismlar uchun) beriladi;

- Ehtiyot qismlar kirim orderi bo‘yicha omborga yetkaziladi, ishlab chiqarishga o‘tkazish esa talab-faktura bilan rasmiylashtiriladi;

- Ehtiyot qismlar materialni yon tomonga chiqarish uchun hisob-fakturaga muvofiq uchinchi shaxslarga beriladi.

Asosiy qoidalar

Ma'naviy yoki jismoniy eskirish va eskirish holatlarida, asosiy vositalarni hisobdan chiqarish dalolatnomasida aniq asoslantirilgan bo'lishi kerak.

Asosiy vositalarni hisobdan chiqarish uchun nafaqat hayot, balki boshqa tashkilotlarga sotish, almashtirish yoki hadya qilish, boshqa korxonaning Jinoyat kodeksiga qo'shilgan hissasi, o'g'irlik, o'g'irlik, ijaraga berish, ijaraga berish ham asos bo'lishi mumkin.

Asosiy vositalar, agar ular bitta tashkilotning tarkibiy bo'linmalari o'rtasida harakatlansa yoki rekonstruksiya yoki o'rnatish tufayli foydalanish to'xtatilsa, hisobdan chiqarilmaydi.

Yaroqsizligi sababli qaytarib olish

Asosiy vositalarni eskirganligi yoki jismoniy eskirganligi sababli hisobdan chiqarish quyidagi sxema bo'yicha amalga oshiriladi:

Sotish tufayli pensiya

- Hisobdan chiqarish Asl nusxadan, qolganidan, agar asosiy vositalar ob'ekti sotilgan bo'lsa, amortizatsiya eskirgan mulkni hisobdan chiqarish bilan bir xil tarzda amalga oshiriladi.

Hisobdan chiqarilayotgan aktivning sotilganligi buxgalteriya hisobida 91-sonli schyot orqali aks ettiriladi, uning debetida mulkni sotish bilan bog'liq xarajatlar (Qolgan, transport va demontaj ishlari, soliq) aks ettiriladi, Kredit bo'yicha esa daromad ko'rsatiladi;

- Asosiy vosita sotilganda tushumni boshqa daromadlar hisobiga kiritish va QQSni hisobdan chiqarish uchun yozuvlar kiritiladi.

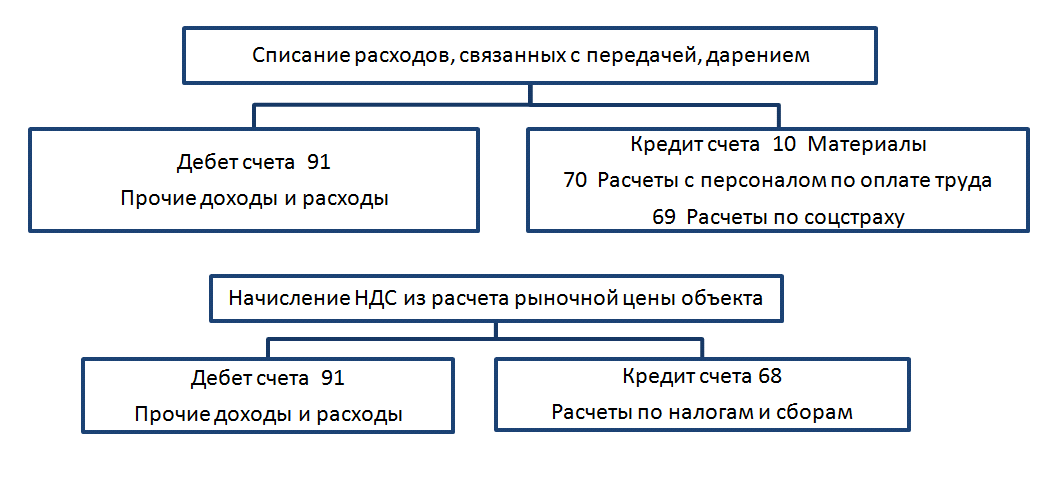

Mulkni hadya qilish (beg'araz o'tkazish) tufayli ketish

Mulkni hadya qilish (beg'araz o'tkazish) tufayli ketish

Asl nusxadan hisobdan chiqarish va C qoldiq., shuningdek, amortizatsiya eskirish va eskirish va sotish tufayli utilizatsiya qilingan taqdirda xuddi shunday sodir bo'ladi.

Bundan tashqari, ob'ektni topshirish yoki topshirish bilan bog'liq xarajatlar hisobga olinadi va QQS olinadi:

Ustav kapitaliga qo'yilgan ob'ekt sifatida tasarruf etish (Buyuk Britaniya)

Ustav kapitaliga qo'yilgan ob'ekt sifatida tasarruf etish (Buyuk Britaniya)

Asl nusxadan hisobdan chiqarish amortizatsiya esa asosiy vositalarning eskirganligi, eskirganligi sababli tasarrufdan chiqarilgandagi kabi sodir bo'ladi. Uchinchi yozuv ob'ektni Jinoyat kodeksiga investitsiya sifatida to'g'ridan-to'g'ri topshirish bo'ladi:

Agar qayta baholash natijasida hisobdan chiqarilgan asosiy vositalarning qiymati oshsa, qayta baholash summasi 84-kredit hisobvarag'i bo'yicha taqsimlanmagan foyda sifatida hisobga olinadi:

OTni qisman o'chirish

Asosiy vositalarning chiqib ketishi buxgalteriya hisobida to'liq emas, balki qisman aks ettiriladi, shuningdek, amortizatsiya hisobiga to'liq ishdan bo'shatiladi, faqat asosiy vositaning hisobdan chiqarilgan qismiga to'g'ri keladigan miqdorda. qisman nafaqaga chiqqan oydan keyingi oy.

OSni demontaj qilish va demontaj qilish

OSni demontaj qilish va demontaj qilish

OT ob'ektini tugatish turli yo'llar bilan sodir bo'lishi mumkin:

- Kompaniyaning o'z kuchlari (ta'mirlash guruhi);

- Pudratchi yordamida.

Korxonaning ta'mirlash xizmati yordamida asosiy vositalar ob'ektini demontaj qilish xarajatlarining ko'rinishi quyidagicha: pudrat ishlari bilan bog'liq xarajatlar (demontaj tashqi tashkilot tomonidan amalga oshiriladi) buxgalteriya hisobida quyidagicha ko'rsatiladi:

Mulkning shikastlanishi sababli asosiy vositalarni tasarruf etish

OT ob'ekti ma'lum bir shaxs tomonidan buzilganligi sababli hisobdan chiqarilganda, xato aniqlangan va bajarilgan taqdirda, quyidagi yozuvlar qayd etiladi:

OTni hisobdan chiqarishda, aybdor shaxs aniqlanmaganda, buxgalteriya bo'limi quyidagi yozuvlarni kiritadi:

Eslatmada! Shuni esda tutish kerakki, asosiy vositalar eskirganligi yoki jismoniy eskirishi sababli muddatidan oldin tugatilgan taqdirda, QQSni S qismiga kiriting. tiklash va byudjetga o'tkazish talab qilinmaydi. Tugatilgan mol-mulkning ehtiyot qismlari, ehtiyot qismlari sotilgan taqdirda soliqqa tortish umumiy qoidalarga muvofiq amalga oshiriladi.

Asosiy vositalarni o'g'irlash, o'g'irlash tufayli yo'q qilish

Bunday holda, OS ob'ektini tugatish ikki holatda ko'rib chiqiladi:

- Sug'urtalangan ob'ektni o'g'irlash;

- Sug'urtalanmagan mulkni o'g'irlash.

Agar o'g'irlik tufayli hisobdan chiqarilishi kerak bo'lgan ob'ekt sug'urta qilinmagan bo'lsa, buxgalteriya bo'limi quyidagi yozuvlarni kiritadi:

Agar aybdorlar topilmasa, xarajatlar (ob'ektning qolgan qismidan) yo'qotishlar hisobiga hisobdan chiqariladi:

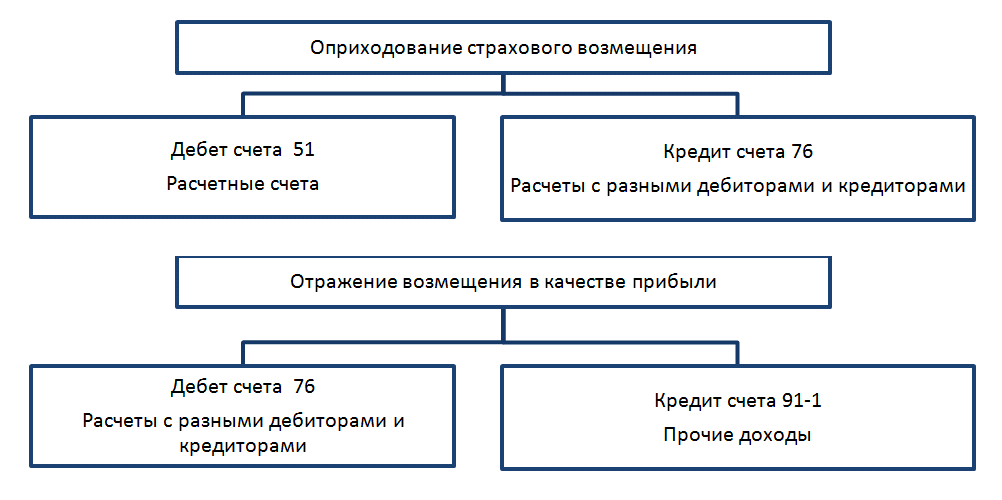

Agar o'g'irlangan ob'ekt kompaniya tomonidan sug'urta qilingan bo'lsa, buxgalteriya bo'limi sug'urta tovoniga tegishli quyidagi yozuvlarni kiritadi:

Balans ma'lumotlariga ko'ra birinchisidan, qoldiqdan hisobdan chiqariladi. va amortizatsiya.

Joriy hisobvarag'iga sug'urta tovonini olgandan so'ng, biz uni daromad sifatida ko'rsatamiz.

Agar sug'urta kompaniyasi tomonidan zararni qoplash miqdori S dan ortiq bo'lsa, qolgan qismi. o'g'irlangan mulk, kompaniya foyda oladi.

Agar sug'urta kompaniyasi tomonidan zararni qoplash miqdori S dan ortiq bo'lsa, qolgan qismi. o'g'irlangan mulk, kompaniya foyda oladi.

Buxgalteriya hisobida topilgan OS ob'ektini tiklash quyidagicha ko'rsatiladi:  Iqtisodiy maqsadga muvofiqligi va hujjatli dalillarni hisobga olgan holda, tugatilgan aktivni hisobdan chiqarish xarajatlari "ishlamaydigan" xarajatlarga kiritiladi.

Iqtisodiy maqsadga muvofiqligi va hujjatli dalillarni hisobga olgan holda, tugatilgan aktivni hisobdan chiqarish xarajatlari "ishlamaydigan" xarajatlarga kiritiladi.

Agar asosiy vositalarning foydalanish muddati tugagunga qadar chiqib ketish sodir bo'lsa, qolgan A summalari ham "ishlamaydigan" xarajatlarga kiritiladi.

Asosiy vositalar quyidagi sabablarga ko'ra yo'q qilinadi:

- ularni sotish munosabati bilan;

- asosiy vositaning yaroqsiz holga kelishi munosabati bilan hisobdan chiqarish;

- boshqa korxona, tashkilotning ustav fondiga o‘tkazish;

- aybdorning aybi bilan yoki tabiiy ofat, asosiy vositalarning o'g'irlanishi natijasida zarar.

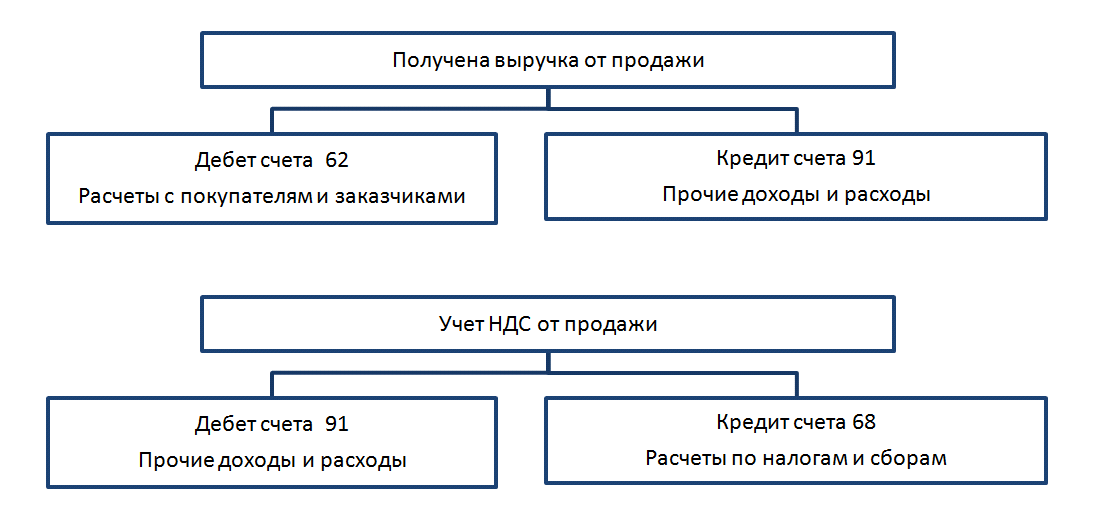

Sotish hisobi

Mablag'lar ob'ektini sotish bo'yicha operatsiyani amalga oshirayotganda, bundan tashqari oddiy shartnoma va schyot-faktura, asosiy vositalarni qabul qilish va topshirish dalolatnomasini rasmiylashtirish kerak (standart shakl No OS-1), binolar (inshootlar) uchun esa No OS-1a shaklida.

Ushbu operatsiyani bajarish uchun buxgalteriya yozuvlari ketma-ketligi:

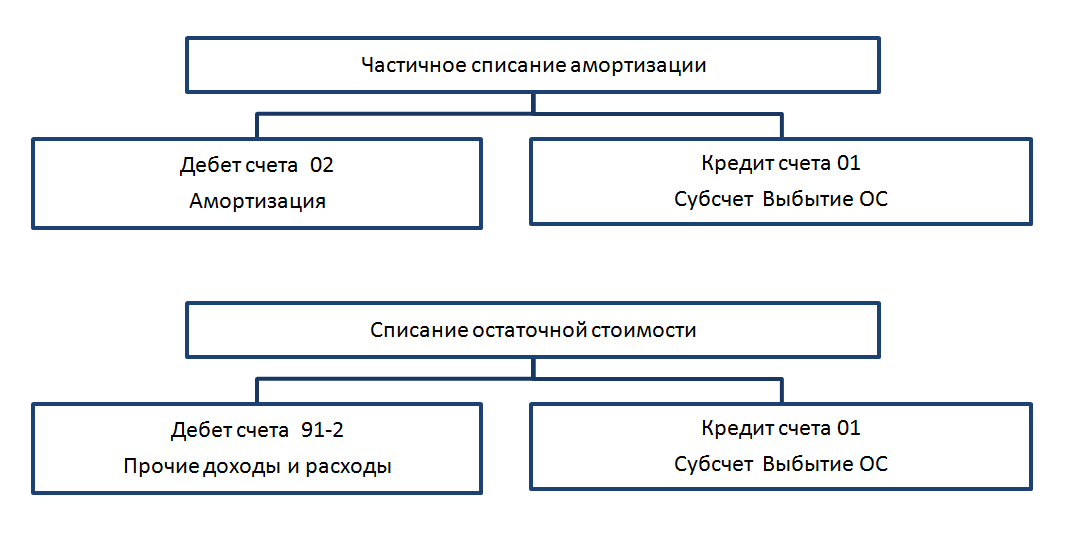

- agar korxonada ilgari bunday hodisalar bo'lmagan bo'lsa, 01 "Asosiy vositalarning ishdan chiqishi" schyotiga subschyot ochiladi;

- tasarrufdan chiqariladigan ob'ekt uchun amortizatsiya summasi hisobdan chiqariladi;

Dt02 Kt01: foydalanishdan chiqarilgan ob'ektning qolgan qiymati boshqa xarajatlarga qo'shiladi;

Dt91/2 Kt01;

- boshqa harajatlarga Dt91/3 Kt23 asosiy vositani demontaj qilish, demontaj qilish va uni sotish Dt91/3 Kt44 uchun mumkin bo'lgan xarajatlar ham kiradi;

- korxona balansida mavjud bo'lgan davrda tugatilgan asosiy vosita qayta baholanganda, uning ilgari qo'shimcha kapital balansiga kiritilgan summasi Dt83 Kt84 foydaga kiritiladi;

- ob'ektni sotish summasi boshqa daromadlarga kiritilgan Dt62 Kt91/1;

- sotish paytida hisoblangan QQS miqdori uchun Dt91 / 1 Kt68 e'lon qilinadi.

1-misol

"Vosxod" MChJ PE "Progress" mashinasini 120 000 rublga sotdi (QQS bilan - 20 000 rubl). Balansda dastlab mashinaning qiymati 140 000 rublni tashkil etdi, keyin u 15 000 rubl miqdorida qayta baholandi. Yig'ilgan amortizatsiya 60 000 rubl.

Biz misolning dastlabki ma'lumotlariga ko'ra buxgalteriya hisobida aks ettiramiz:

Dt01 / 2 sub-schyoti "Asosiy vositalarni yo'q qilish" Kt01 - 155 000 rubl. (asl qiymati + qayta baholash).

Dt02 Kt01/2 - 60 000 rubl (hisoblangan amortizatsiya miqdori uchun).

Dt91/2 Kt01/2 - 95 000 rubl (qoldiq qiymati boshqa xarajatlar sifatida hisobdan chiqarilgan).

Dt83 Kt84 - 15 000 rubl (ob'ektni qayta baholash summasi taqsimlanmagan daromadga kiritilgan).

Dt62 Kt91 / 1 - 120 000 rubl (mashinani qabul qilish va topshirish sanasiga ko'ra, favqulodda vaziyatning "Progress" qarzi va asosiy vositalarni sotishdan olingan boshqa daromadlar aks ettiriladi).

Dt91 / 1Kt68 20 000 rubl (sotilgan uskunalar bo'yicha QQS miqdori aks ettirilgan).

DT51Kt62 -120000r. (joriy hisobvarag'iga kelib tushgan sanaga ko'ra, sotilgan mashina uchun PE Progress tomonidan to'langan qarz aks ettiriladi).

Asosiy vositalarni eskirgan holda hisobdan chiqarishni hisobga olish

Asosiy vosita yaroqsiz holga kelib, o'z maqsadiga ko'ra ishlatib bo'lmaydigan holga kelganda qayg'uli daqiqa keladi. Bu fakt korxona xodimlari tomonidan ekspluatatsiya paytida yoki yillik inventarizatsiya paytida aniqlanishi mumkin.

Asosiy vositalarning alohida birligini hisobdan chiqarish standart hisobdan chiqarish akti (OS-4 shakli) asosida amalga oshiriladi., OS-4a avtomobillari uchun. Hisobdan chiqarish komissiyasi kelgusida ishlab chiqarish faoliyatida ishlatilishi yoki chetga sotilishi mumkin bo'lgan mol-mulk - metallolom, ehtiyot qismlar, materiallarni aniqlaydi va aktda aks ettiradi.

Avtotransport vositasi tugatilganda, hisobdan chiqarish dalolatnomasiga qo‘shimcha ravishda Yo‘l harakati xavfsizligi davlat inspeksiyasi tomonidan davlat ro‘yxatidan chiqarilganligi to‘g‘risidagi guvohnoma ilova qilinadi.

2-misol

Inventarizatsiya jarayonida arralash stoli yaroqsiz holga kelib qolgani va hisobdan chiqarilishi ma’lum bo‘ldi. Uning dastlabki qiymati 20 000 rublni tashkil etadi, 18 000 rubl miqdorida amortizatsiya undirildi. Korxona xodimlari uni demontaj qilib, demontaj qilishdi. Demontaj xarajatlari 250 rublni tashkil etdi.Demontajdan so'ng 1200 rubl miqdoridagi ehtiyot qismlar omborga, 500 rubl miqdoridagi materiallar hisobga olindi. va 600 r miqdorida metallolom.

IN buxgalteriya hisobi quyidagi yozuvlarni kiritishingiz kerak:

Dt01/2 Kt01 - 20000 rub.

Dt02 Kt01 - 18000 rubl.

Dt91/2 Kt01 - 2000 r. (20 000 rubl qoldiq qiymati miqdori uchun - 18 000 rubl).

Dt91 / 2 Kt23.25 - 250 rubl. (demontaj xarajatlari).

Dt10 Kt91/1 - 1100 r. (qabul qilingan materiallar va metallolomlar boshqa daromadlarning bir qismi sifatida hisobga olinadi va ko'rsatiladi).

Dt10 / 5 Kt91 / 1 - 1200 rubl (ehtiyot qismlar kreditlangan).

O'g'irlik va o'zlashtirish holatlarida asosiy vositalarni tasarruf etish

Korxonada favqulodda holat yuz berdi - ofisda noutbuk o'g'irlab ketildi. Buni hujjatlashtirish uchun yoqimsiz hodisa tergov uchun ichki ishlar organlariga murojaat qilish kerak. Tergov jinoyat ishini qo'zg'atish, aybdorni qidirish, uning aniqlanishi yoki Jinoyat-protsessual kodeksida nazarda tutilgan asoslar bo'yicha ishni tugatish bilan yakunlanishi mumkin. Utilizatsiya qilish INV-26 shaklidagi aktda aks ettirilgan.

Buxgalteriya hisobida asosiy vositani hisobdan chiqarish uchun namunaviy hujjatlardan tashqari, ichki ishlar organlarining o'g'irlik faktini tasdiqlovchi qarori bo'lishi kerak.

Ushbu hujjatga asoslanib, o'g'irlangan mol-mulkning qoldiq qiymati Dt94 "Qimmatbaho narsalarga etkazilgan zararlar va yo'qotishlar" Kt91 / 2 postida aks ettirilgan.

O'g'irlik sodir etgan shaxs aniqlangan taqdirda, u tomonidan yetkazilgan zarar miqdori Dt73-2 “Tovon to'lash uchun hisob-kitoblar” bo'yicha amalga oshiriladi. moddiy zarar» Kt94. Korxona kassasiga mablag'lar kelib tushganda aybdor tomonidan qarzni to'lash Dt50 Kt73-2 buxgalteriya hisobida, Dt51 Kt73-2 hisob-kitob schyotida aks ettiriladi. Agar korxona xodimi aybdor deb topilsa va uning maoshidan etkazilgan zararni qisman oylik ushlab qolish amalga oshirilsa, Dt70 Kt73 / 2 e'lon qilinadi.

Asosiy vositalarni boshqa tashkilotning ustav kapitaliga qo'shish

Asosiy vositalar ba'zan korxonalar tomonidan moliyaviy qo'yilmalar, boshqa yuridik shaxslarga investitsiyalar sifatida ishlatiladi.

3-misol

PE Perspektiva "Sokol" MChJ a'zosi sifatida ro'yxatdan o'tgan. MChJ ustavida xususiy korxona "Perspektiva" uch yuz ming rubl, sabzavot qayta ishlash liniyasi ishtirokchilar yig'ilishi tomonidan baholanadi ustav kapitaliga hissa qo'shadi, deb beradi. Chiziq qabul qilish dalolatnomasi va boshqa hujjatlar tegishli rasmiylashtirilgan holda MChJga o'tkazildi.

Ilgari u xususiy korxona balansida faoliyat yuritgan. Uning balans qiymati 280 000 rublni tashkil etadi, 30 000 rubl miqdorida to'plangan amortizatsiya.

Buxgalteriya hisobidagi yozuvlar:

Dt02 Kt01/2 - 30 000 rubl (hisoblangan amortizatsiya miqdori uchun);

Dt58/1 "Moliyaviy investitsiyalar" Kt01/2 - 250 000 rubl (qoldiq qiymat miqdori uchun);

Dt19 Kt68 - 56000 r. (liniyani sotib olishda QQS qayta tiklanadi);

Dt58 / 1 Kt19 - 56 000 rubl;

Dt91/2 Kt58/1 - 6000 r. (boshqa xarajatlarning bir qismi sifatida ko'rsatiladigan investitsion yo'nalishdagi operatsiyadan ko'rilgan zarar miqdori: 300 000 rubl ustav kapitalidagi ulushning qiymati - 250 000 rubl qoldiq qiymati - 56 000 rubl sotib olingandan keyin tiklangan QQS miqdori ).

xulosalar

Asosiy vositalarni yo'q qilish bo'yicha xo'jalik operatsiyalari buxgalteriya mutaxassislaridan ehtiyotkor va aniq bo'lishni, buxgalteriya bo'limiga majburiy sertifikatlar, blankalar va aktlarni o'z vaqtida va to'liq taqdim etish bo'yicha korxonaning tegishli xizmatlariga talabchanlikni talab qiladi.

Ushbu operatsiyalarni o'rganish va buxgalteriya hisobida to'g'ri aks ettirish keyinchalik daromadlar to'g'risidagi hisobotni, buxgalteriya balansini, soliq hisobini va auditni tuzishda keraksiz muammolarni oldini oladi.

O'qish foydali bo'lishi mumkin:

- Muqaddas mirra keltiruvchi ayollar kuni;

- Ehtirosli Yevgeniy Botkin shahid Yevgeniy Botkin;

- Muqaddas rap: Chuvashcha "Oxlobystin" o'smirlarga sevgi va kamtarlikni o'rgatadi.;

- Yeparxiya missionerlik kurslari: Protodeacon A ning missionerlik faoliyati haqida ma'ruza;

- Chayon nimani yoqtirishini qanday tushunish mumkin;

- Do'stlar bilan onlayn zombi apokalipsisi;

- Onlayn zombi apokalipsisi o'yinlari;

- FIFA o'yinini ishga tushirishda muammolar;