Asosiy vositalarni qanday hisobdan chiqarish kerak. Bunday holda siz operatsion tizimni o'chirib tashlay olmaysiz. Asosiy vositalarni boshqa tashkilotning ustav kapitaliga qo'shish.

Asosiy vositalar - mahsulot ishlab chiqarishda, ishlarni bajarishda foydalaniladigan tashkilot mulkining bir qismi. Ularning xizmat qilish muddati bir yildan oshadi. Asosiy vositalarni (OS) qabul qilish va yo'q qilish qanday rasmiylashtirilganligi haqida batafsilroq ma'lumotni maqolada o'qing.

Tushunchalar

Asosiy vositalarga asbob-uskunalar, inshootlar, binolar, ishchi mashinalar, o'lchov asboblari, kompyuter texnikasi, transport, asbob-uskunalar, inventar, chorva mollari, ko'p yillik plantatsiyalar va boshqalar kiradi. Mehnat vositalari daromad keltiradigan yoki belgilangan vazifani bajarishga xizmat qiladigan vaqt davri. Foydalanish muddati deb ataladigan maqsadlar. OS ma'naviy va jismoniy buzilishlarga duchor bo'ladi. Birinchisi, ilmiy va texnologik taraqqiyot natijasida, ikkinchisi - faol ish, metall korroziyasi tufayli paydo bo'ladi.

Buxgalteriya tizimida OS tarixiy tannarx bo'yicha, ya'ni uskunani sotib olish va o'rnatish xarajatlari yig'indisi bo'yicha hisobga olinadi. Yiliga bir marta tashkilot mehnat vositalarini qayta baholashi mumkin. Ular amortizatsiya, ya'ni ishlab chiqarilgan mahsulot narxini o'tkazish yo'li bilan to'lanadi. Agar davr oxiridagi qiymat davr boshidagi balans qiymatidan ayirilsa, u holda davr oxiridagi ko'rsatkichning qiymati olinadi. Bepul olingan ob'ektlar uchun, hadya qilish shartnomalari bo'yicha, uy-joy fondi, chorva mollari, ko'p yillik o'simliklar uchun amortizatsiya ajratmalari undirilmaydi.

Asosiy vositalarning qiymatini tiklash kapital ta'mirlash, rekonstruksiya qilish va modernizatsiya qilish shaklida amalga oshirilishi mumkin. Shu bilan birga, uskunaning sifat ko'rsatkichlari o'zgaradi. To'liq foydalanishdan keyin yoki boshqa sabablarga ko'ra asosiy vositalar yo'q qilinadi.

asoslar

Quyidagilar natijasida mehnat vositalari nafaqaga chiqariladi:

- amalga oshirish;

- amortizatsiya qilingan taqdirda hisobdan chiqarish;

- xayriya shartnomalari bo'yicha kapitalga badal ko'rinishidagi o'tkazmalar;

- tugatish;

- mulk huquqi lizing oluvchiga o'tgandan keyin hisobdan chiqarish;

- boshqa sabablarga ko'ra.

Mehnat asbobini hisobdan chiqarish to'g'risidagi qaror maxsus tuzilgan komissiya tomonidan qabul qilinadi, u:

- hisobdan chiqarilishi kerak bo'lgan ob'ektni tekshiradi;

- ketish sabablarini aniqlaydi;

- agar hisobdan chiqarish muddatidan ilgari bo'lsa, aybdor shaxslarni aniqlaydi;

- uskuna elementlaridan foydalanish imkoniyatini belgilaydi;

- ob'ektlardan rangli metallarni olib qo'yishni nazorat qiladi;

- harakat qiladi.

Hujjatlar oqimi

Hisobdan chiqarish to'g'risidagi dalolatnoma (OS-4a) ma'lumotlari asosida asosiy vositalarni yo'q qilish buxgalteriya hisobida qayd etiladi. Hujjat rahbariyat tomonidan ikki nusxada imzolanishi kerak. Biri buxgalteriya bo'limiga beriladi, ikkinchisi esa mas'ul shaxsda qoladi. Agar ob'ekt bepul yoki ayirboshlash shartnomasi bo'yicha berilgan bo'lsa, u holda asosiy vositalarni hisobdan chiqarish etkazib berish dalolatnomasida (OS-1) qayd etiladi. Unga xayriya shartnomasiga ilova va ob'ektni ro'yxatdan o'tkazish to'g'risida oluvchining maslahat xati ilova qilinadi. Xuddi shu hujjat tashkilot bo'linmalari ichidagi mehnat vositalarining harakatini, uni ijaraga beruvchiga qaytarishni rasmiylashtiradi.

e'lonlar

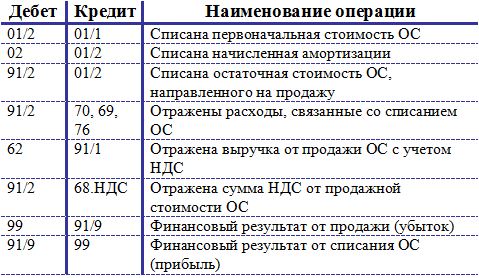

Asosiy vositalarni yo'q qilish hisobi bir xil nomdagi 91-3 hisobvarag'ida ko'rsatiladi. Ob'ektning eskirish va sotish natijasida hisobdan chiqarilishi o'zining iqtisodiy mohiyati bilan farq qiladi. Birinchi holda gaplashamiz uskunadan foydalanishning mumkin emasligi to'g'risida, ikkinchisida - mulk huquqini o'tkazish to'g'risida. Bundan tashqari, ob'ektni sotishda soliq yuki paydo bo'ladi. Ushbu operatsiya quyidagicha hujjatlashtirilgan:

- DT02 KT01 - amortizatsiya summasi hisobga olinadi.

Bundan tashqari, DT91-3 uchun ob'ektni hisobdan chiqarish bilan bog'liq barcha xarajatlar, kredit uchun esa uni sotishdan olingan daromadlar ko'rsatiladi. Xarajatlarga uskunaning qoldiq qiymati, transport xarajatlari, demontaj xizmatlari, sotish narxiga QQS kiradi.

- 91-3 KT01 "Asosiy vositalarning ishdan chiqishi" subschyoti - qoldiq qiymati hisobga olinadi.

- DT91-3 KT23 (44) "Yordamchi ishlab chiqarish" ("Sotish xarajatlari") - asosiy vositalarni sotish natijasida xarajatlarni hisobga olish.

- DT91-3 KT68 "Soliqlarni to'lash" - QQS bo'yicha byudjetga qarz.

- DT76 (62) "Kontragentlar (xaridorlar va mijozlar) bilan hisob-kitoblar" KT91-3 - sotishdan tushgan daromad.

- DT10 "Materiallar" KT91-3 - tugatilgandan keyin olingan materiallarning bozor narxlarida hisobga olish.

Chorak yoki kalendar yil oxirida asosiy vositalarni yo'q qilish qiymati va moliyaviy natija hisoblab chiqiladi. Agar CT 91-3 uchun balans DTga qaraganda kattaroq bo'lsa, u holda kompaniya daromad oldi: DT 91-3 CT 91-9. Zarar e'lon qilish orqali ko'rsatiladi: DT 99 KT 91-9.

Asosiy vositalar shu tarzda chiqariladi. Ob'ekt foydalanishga yaroqsiz bo'lsa, ishlatiladigan xabarlar:

- DT01-2 KKT01-1 - boshlang'ich qiymati hisobga olinadi;

- DT91-3 KT01 - qoldiq qiymat hisobga olinadi;

- DT91-3 KT23 - ob'ektni demontaj qilish xarajatlari hisobga olinadi;

- DT10 KT91-3 - demontaj natijasida olingan qimmatbaho narsalarni joylashtirish.

Operatsiyadan olingan daromad quyidagicha qayd etiladi:

- DT91-3 KT91-9 - operatsiyadan olingan daromadlarni hisobga olish;

- DT91-9 KT99 - tugatishdan olingan foyda.

Operatsiyadan ko'rilgan zarar quyidagicha hujjatlashtiriladi:

- DT91-9 KT91-3 - xarajatlarni hisobga olish;

- DT99 KT91-9 - tugatishdan zarar oldi.

Misol

Dastlabki narxi 100 000 rubl bo'lgan uskunalar. boshqa kompaniyaga 50 000 rublga sotilgan. Biz asosiy vositalarni chiqarib tashlashni amalga oshiramiz:

- DT02 KT01 - 20 000 (yig'ilgan amortizatsiya);

- DT91-3 KT01 - 80 000 (qoldiq qiymati aks ettirilgan);

- DT62 (76) KT91-3 - 50 000 (daromad hisoblangan);

- DT91-3 KT68 - 9000 (QQS olinadi).

Boshqa hisobdan chiqarish imkoniyatlari

Asosiy vositalarni boshqa tashkilotning kapitaliga hissa sifatida o'tkazish natijasida ularni tasarruf etish quyidagicha rasmiylashtiriladi:

- DT01-2 KKT01-1 - boshlang'ich qiymati hisobdan chiqarildi;

- DT02 KT01 - yig'ilgan amortizatsiya;

- DT91-3 KT76 (23) - ob'ektni topshirish xarajatlarini hisobga olish;

- DT58 "Investitsiyalar" KT91-3 - shartnoma qiymati bo'yicha ustav kapitaliga qo'shilgan hissani hisobga olish.

Foyda quyidagicha hisoblanadi:

- DT91-3 KT91-9 - daromadlarni hisobdan chiqarish.

- DT91-9 KT99 - foyda olish.

Yo'qotishlar quyidagicha ko'rsatilishi kerak:

- DT91-9 KT91-3 - xarajatlarni hisobdan chiqarish.

- DT99 KT91-9 - yo'qotish hisobga olinadi.

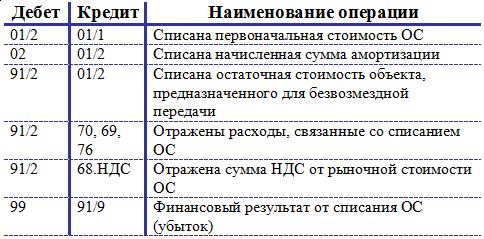

Beg'araz o'tkazish natijasida asosiy vositalarni tasarruf etish - uni qanday tartibga solish kerak? DT 91 uchun qoldiq qiymat ko'rsatiladi va CT uchun - xarajatlar, masalan, shunga o'xshash ob'ektning bozor narxida hisoblangan QQS. Operatsiyadan daromad bo'lmaydi va moliyaviy natija zarar sifatida ko'rsatiladi. Bu shunday ko'rinadi:

- DT01-2 KKT01-1 - boshlang'ich qiymati hisobdan chiqarildi;

- DT91-3 KT01 - qoldiq qiymat aks ettiriladi;

- DT91-3 KT68 - o'tkazilgan ob'ektlar bo'yicha QQS undirildi;

- DT91-3 KT76 (23) - operatsiya uchun xarajatlar hisobga olinadi;

- DT91-9 KT91-3 - tekin o'tkazishdan yo'qotishlarni hisobdan chiqarish;

- DT99 KT91-9 - yo'qotish hisobga olinadi.

Endi tabiiy ofatlar yoki baxtsiz hodisalar yuz berganda asosiy vositalarni tasarruf etish qanday rasmiylashtirilganligini ko'rib chiqamiz. Chiziqlar quyidagicha bo'ladi:

- DT01-2 KKT01-1 - boshlang'ich qiymati hisobdan chiqarildi;

- DT02 KT01 - yig'ilgan amortizatsiya;

- DT91-3 KT01 - qoldiq qiymat aks ettiriladi;

- DT94 "Qimmatbaho buyumlarning shikastlanishi etishmasligi" KT91-3 - tabiiy ofatlar natijasida etkazilgan zararni aks ettiradi;

- DT76 (73) KT94-3 - xodimning aybi bilan olingan zararni aks ettirdi;

- DT82 "Zaxira kapitali" KT94 - zarar zahira kapitali hisobidan hisobdan chiqariladi.

- DT76-1 "Sug'urta bo'yicha hisob-kitoblar" KT94 - mulkka etkazilgan zararlar va yo'qotishlar sug'urta kompaniyalaridan o'tkazilgan summalar hisobidan hisobdan chiqarildi (mablag'larning kelib tushishi DT51 KT76 e'lon qilish orqali hujjatlashtiriladi);

- DT 91-9 KT94 - etishmovchilik tashkilotning xarajatlariga hisobdan chiqariladi;

- DT 99 KT91-9 - operatsiyadan yo'qotish aks ettirilgan.

Baxtsiz hodisa yoki favqulodda vaziyat natijasida asosiy vositalarning yo'q qilinishini hisobga olishning o'ziga xos xususiyati shundaki, xarajatlar nafaqat umumiy xarajatlarga, balki zaxira ford, sug'urta yoki aybdor shaxslarga ham hisobdan chiqarilishi mumkin. Ushbu summalar 94-schyotda oldindan hisobga olinadi, so'ngra boshqa xarajatlar moddalari bilan kreditlanadi.

O'g'irlik natijasida asosiy vositalarni tasarruf etish ob'ektning sug'urtalangan yoki sug'urta qilinmaganligiga qarab hujjatlashtiriladi. Birinchi holda, barcha yo'qotishlar 94-schyotga, agar topilmasa, 99-ga hisobdan chiqariladi. E'lonlar quyidagicha ko'rinadi:

- DT01-2 KKT01-1 - boshlang'ich qiymati hisobdan chiqarildi;

- DT02 KT01 - yig'ilgan amortizatsiya;

- DT94 KT01 - qoldiq qiymat aks ettiriladi;

- DT99 KT94 - ob'ektning narxi yo'qotishlarda aks ettiriladi.

Agar ob'ekt sug'urta qilingan bo'lsa, unda boshlang'ich hisobdan chiqarilgandan so'ng, qoldiq qiymat va hisoblangan amortizatsiya quyidagicha shakllantiriladi:

- DT51 KT76 - sug'urta tovonini joylashtirish;

- DT76 KT91-3 - tovon miqdori ob'ekt bo'yicha foyda sifatida aks ettiriladi (agar u etkazilgan zararlardan ko'p bo'lsa).

Agar ob'ekt topilsa, siz uning qiymatini (DT01 KT94) va hisoblangan amortizatsiyani (DT01 KT02) tiklashingiz kerak.

Asosiy vositalarni chiqarib tashlash shu tarzda hisobga olinadi.

Soliq solishning nuanslari

Mehnat vositalarini tugatishdan olingan moliyaviy natija faoliyatdan tashqari daromadlarda (xarajatlarda) aks etadi. Ushbu summalar, shuningdek, kam to'langan amortizatsiya asosiy vositalarning chiqib ketishi bilan bir vaqtda xarajatlar sifatida hisobdan chiqariladi. Balansda ko'rsatkichlar tranzaktsiya sodir bo'lgan davrda ko'rsatiladi. Asosiy vositalarning eskirish natijasida hisobdan chiqarilishi operatsion faoliyatning moliyaviy natijalarida hisobga olinadi. Soliq organlari"kirish" QQS summasini undirishni talab qilishi mumkin. Ushbu talabni qarorlarga havola qilish orqali e'tiroz bildirish mumkin arbitraj sudi No A56-32943/01, No A29-9113/01A.

San'atga muvofiq. Rossiya Federatsiyasi Soliq kodeksining 265-moddasida operatsion bo'lmagan xarajatlarga quyidagilar kiradi:

- barcha turdagi asosiy vositalarni tugatish xarajatlari;

- uskunani demontaj qilishdan keyin olingan kam hisoblangan amortizatsiya va kapitallashtirilgan materiallar miqdori.

Farqlar

Asosiy vositalarni tasarruf etish bo'yicha operatsiyalarni ro'yxatdan o'tkazishda buxgalteriya hisobi va buxgalteriya registrlarida qoldiq qiymat ma'lumotlarini hisobga olish kerak. Agar ular mos keladigan bo'lsa, unda qo'shimcha hisob-kitoblar talab qilinmaydi. Lekin ko'pincha doimiy, chegirib tashlanadigan yoki soliqqa tortiladigan farq mavjud. Keling, ularni misollar bilan ko'rib chiqaylik.

Aytaylik, sentabr oyida texnika yo‘q qilindi. Buxgalteriya hisobida qoldiq qiymati 12 ming rubl, NUda esa - 10 000. Tugatilgan ob'ekt kapitalga hissa sifatida kapitallashtirildi. Buxgalteriya hisobidagi boshlang'ich qiymati normativ hujjatlarga muvofiq shakllantirildi - 100 ming rubl va NUda - etkazib beruvchidan olingan ma'lumotlarga ko'ra (80 000 rubl). Bu farq doimiydir. Undan soliq 24% stavkada to'lanadi: 2000 * 0,24 \u003d 480 rubl. Ushbu operatsiya DT 99 KT 68 postida hujjatlashtirilgan.

Keling, asl muammoning shartlarini o'zgartiraylik. NU bo'yicha tugatilgan ob'ektning balans qiymati 12 000 rubl, BU esa 10 000 rublni tashkil qiladi. Kelgan paytda raqamlar bir xil edi. Har oyda 1000 rubl miqdorida amortizatsiya hisoblab chiqilgan. Ammo foydalanish davrida uskuna 2 oyga bepul foydalanishga topshirildi. Bu vaqt ichida NU amortizatsiya hisoblanmadi. Bu erdan chegirib tashlanadigan farq va soliq aktivi (480 rubl) shakllantirildi. Tugatish vaqtida uni to'lash kerak: DT68 KT09.

Bu erda asosiy vositalarni yo'q qilish jarayoni qanday amalga oshiriladi bu holat.

Qayta qurish va ta'mirlash

Har bir buxgalter ertami-kechmi ushbu ikki biznes bitimiga duch keladi. Ta'mirlash xarajatlari joriy davrda to'liq hisobga olinadi va rekonstruksiya qilish xarajatlari uskunaning narxini oshiradi va amortizatsiya hisobiga hisobdan chiqariladi. Bu BUdagi tushunchalar orasidagi farq. Operatsiyalar tasdiqlanishi kerak:

- ishni kim bajarishi (mustaqil ravishda yoki uchinchi tomon tashkiloti tomonidan) ko'rsatilgan ta'mirlashni amalga oshirish bo'yicha rahbarning buyrug'i bilan komissiya, xavfsizlikni ta'minlash shartlari, usullari tayinlanadi;

- OS nomi, uning TIN, ta'mirlash sababini o'z ichiga olgan nuqsonli bayonot;

- uchinchi shaxs bilan ishlash shartnomasi.

Ushbu jarayonlar quyidagicha tashkil etilgan:

- DT20 KT60-1 - ta'mirlash xarajatlarini tannarxga kiritish;

- DT19-3 KT60-1 - kiritilgan ishlar bo'yicha QQS;

- DT60-1 KT51 - etkazib beruvchi bilan to'lov amalga oshirildi;

- DT68 KT19-3 - qabul qilingan "kirish" QQS.

Ishlarni bajarish bo'yicha operatsiyalarni aks ettirish quyidagicha sodir bo'ladi:

- DT23 KT10 - hisobdan chiqarilgan materiallar;

- DT23 KT70 - ta'mirlash ishlarini bajargan xodimlarga ish haqi hisoblab chiqilgan;

- DT23 KT69 - hisoblangan sug'urta mukofotlari ish haqi uchun;

- DT20 KT23 - ishlab chiqarish xarajatlariga xarajatlarni taqsimlash.

OS yangilanishi quyidagicha ko'rinadi:

- DT08-3 KT60-1 - ta'mirlash xarajatlari aks ettiriladi;

- DT19-3 KT60-1 - "kirish" QQS;

- DT68-2 KT19-3 - chegirma uchun qabul qilingan soliq;

- DT60-1 KT51 - ijro etuvchi yetkazib beruvchi bilan hisob-kitoblar;

- DT01-1 KT08-3 - asosiy vositalarning qiymati o'zgartirildi.

40 000 rubldan kam bo'lgan mulk uchun. amortizatsiya olinmaydi. Shuning uchun ta'mirlash va yangilash bilan bog'liq barcha xarajatlar to'liq xarajatlar sifatida hisobga olinadi.

Qayta baholash

Keling, bunday misolni ko'rib chiqaylik. Asl va qoldiq qiymati 25 000 va 15 000 AQSh dollari va yig'ilgan amortizatsiya 10 000 AQSh dollari bo'lgan uskunalar qayta baholandi. Natijada balans 3000 ga, toʻlanmagan amortizatsiya 2000 ga oshdi.Uskunalar 22000 dollarga sotildi.

Buni shunday formatlashingiz kerak:

- DT01 KT83 - 5000 (qiymatning oshishi);

- DT83 KT02 - 2000 (amortizatsiya ortishi);

- DT76 KT91-1 - 22000 (hisob-faktura xaridorga taqdim etiladi);

- DT91-2 KT01 - 18000 (kitob qiymati hisobdan chiqarilgan);

- DT02 KT01 - 12000 (amortizatsiya hisobdan chiqarilgan);

- DT91-1 KT91-2 - 18000 (ob'ektning narxi sotishdan tushgan daromadni kamaytiradi);

- DT83 KT84 - 3000 (qayta baholash zaxirasi hisobdan chiqarilgan);

- DT51 KT76 - mablag'lar hisob raqamiga o'tkazildi.

Ob'ektni tasarruf etishdan so'ng, to'plangan qayta baholash zaxirasi balans qiymati bo'yicha hisoblangan amortizatsiya va uning qayta baholashdan oldingi qiymati o'rtasidagi farq sifatida belgilangan miqdorda taqsimlanmagan foydaga yoziladi.

Yana bir misol. Ob'ektning qiymati qayta baholashdan oldin 120 ming AQSh dollarini tashkil etdi. e., keyin - 160,0 ming c.u. e) Amortizatsiya to'g'ridan-to'g'ri 5% stavkada hisoblab chiqilgan. Dastlab, amortizatsiya miqdori 6 ming kub. e., keyin u 8 ming c.u ga oshdi. Farq har yili DT83 KT84 e'lon qilish orqali taqsimlanmagan foydaga o'tkaziladi.

Dinamiklar

Yangilash koeffitsienti joriy davrda korxonada joriy qilingan mablag'larning ulushini ko'rsatadi. U quyidagi formula bo'yicha hisoblab chiqadi:

Yangilash uchun = Kiritilgan asosiy vositalarning qiymati / Yil oxiridagi asosiy vositalarning qiymati.

Shunga o'xshash tushum koeffitsienti yangi uskunalarning ulushini aks ettiradi.

K pos = Yangi OT narxi / Yil oxiridagi OT narxi.

Ushbu ko'rsatkichlar o'rtasidagi farq shundaki, birinchi holatda ta'mirlangan uskunalar hisobga olinadi, ikkinchidan, uchinchi tomon tashkilotidan olingan yangi uskunalar.

Asosiy vositalardan foydalanish koeffitsienti joriy davrda hisobdan chiqarilgan mablag'larning ulushini aks ettiradi. Boshqa ko'rsatkichlardan farqli o'laroq, u davr boshidagi asbob-uskunalar narxiga qarab hisoblanadi.

Asosiy vositalarni ishdan bo'shatish koeffitsienti quyidagilarga teng: 01.01. holatiga ko'ra hisobdan chiqarilgan asosiy vositalar \ asosiy vositalar.

O'sish ko'rsatkichi yordamida uskunaning balans qiymati necha foizga oshganligini bilib olishingiz mumkin. Uning formulasi:

O'sish uchun = (OS yangi - OS iste'foga chiqdi) \ Yil boshida OS.

Yangilanish intensivligi koeffitsienti teng: K int = Departed OS / Incoming OS.

Tugatish koeffitsienti quyidagi formula bo'yicha hisoblanadi: Kliqv = tugatilgan asosiy vositalar / 01.01.

O'zgartirish koeffitsienti quyidagicha hisoblanadi: K o'rinbosari = tugatilgan asosiy vositalar / yangi asosiy vositalar.

Vazifa

- 01.01. holatiga ko'ra mablag'larning qiymati 60 ming rublni tashkil qiladi.

- Amortizatsiya - 12 ming.

- Yil davomida 11,1 ming rubl miqdorida yangi ob'ektlar foydalanishga topshirildi.

- 9,6 ming so‘mlik uskuna ishdan chiqqan.

- To'liq tiklanishdan oldin amortizatsiya miqdori 6 ming rublni tashkil qiladi.

Yil oxiridagi OS quyidagi formula bo'yicha hisoblanadi: OS 01.01 + Qabul qilingan - Pensiyaga chiqqan = 60 + 11.1 - 9.6 = 61.5 ming rubl.

Pensiya stavkasi quyidagicha hisoblanadi: K pensiya = 9,6 / 60 = 0,16. Bu yil davomida texnikaning 16 foizi buzilganligini bildiradi.

Xulosa

Asosiy vositalar soliq va buxgalteriya hisobi yuritiladi. Foydalanish jarayonida uskunani boshqa shaxslarga topshirish, ta'mirlash mumkin. Uning tannarxi qisman ishlab chiqarilgan mahsulotlarga o'tkaziladi. To'liq foydalanishdan keyin yoki OS ob'ektlarining buzilishi yoki sotilishi natijasida ular hisobdan chiqarilishi kerak.

Uskunani yo'q qilish to'g'risidagi qaror maxsus tuzilgan komissiya tomonidan qabul qilinadi. U shuningdek, agar ketish muddatidan oldin sodir bo'lgan bo'lsa, jinoyatchilarni topadi. Bitimdan olingan foyda yoki zarar korxonaning operatsion faoliyatida tan olinadi. Uskunaning narxini tiklash uchun sarflangan barcha mablag'lar taqsimlanmagan foydaga kiritilgan.

Asosiy vositalarni hisobdan chiqarish - hujjatlarushbu protsedura bizning maqolamizda tahlil qilinadi - bu o'zingizga juda ehtiyotkorlik bilan munosabatda bo'lishni talab qiladi. Qonuniy ro'yxat mavjud zarur harakat va har bir buxgalter bilishi kerak bo'lgan hujjatlar to'plami.

2017 yilda asosiy vositalarni hisobdan chiqarish tartibi

Asosiy vositalarni (OS) hisobdan chiqarish Rossiya Moliya vazirligining 13.10.2003 yildagi 91n-son buyrug'i bilan tasdiqlangan ushbu turdagi mulkni hisobga olish bo'yicha uslubiy ko'rsatmalar bilan tartibga solinadi. pp.da. Ushbu yo'riqnomalarning 75-86-bandlarida asosiy vositalarni yo'q qilishni qayta ishlashda bajarilishi kerak bo'lgan bosqichlar ko'rsatilgan.

Birinchidan, maxsus komissiya tashkil etilishi kerak. Komissiya a'zolarining ro'yxati va uning faoliyatining boshqa jihatlari tashkilot rahbarining buyrug'i bilan belgilanadi. Komissiya tarkibiga bosh hisobchi va foydalanishdan chiqarilgan asosiy vositalarning saqlanishini nazorat qiluvchi xodimlar kiritilishi kerak.

Pul olish komissiyasi:

- operatsion tizimni ishlash imkoniyatini tekshiradi, uning holatini texnik hujjatlar va buxgalteriya hisobi ma'lumotlari bilan taqqoslaydi, ta'mirlashning oqilonaligini aniqlaydi;

- agar ob'ektning funktsiyalarini tiklash real bo'lmasa, u foydalanishdan chiqarish sabablarini belgilaydi;

- agar hisobdan chiqarish sababi bo'lsa, aybdor shaxslarni aniqlaydi erta chiqish birovning aybi bilan ishlamay qolgan;

- foydalanishdan chiqarilgan asosiy vositalarning qaysi ehtiyot qismlari va detallari hali ham foydalanish mumkinligini belgilaydi, ularning bozor qiymatini baholaydi, obyekt tarkibiga kiruvchi rangli va qimmatbaho metallar bilan bog‘liq harakatlarni nazorat qiladi;

- OTni hisobdan chiqarish to'g'risida dalolatnoma tuzadi.

Hisobdan chiqarish aktida quyidagi fikrlar aks ettirilgan:

- OS ishlab chiqarilgan yoki qurilgan sana;

- buxgalteriya hisobiga qabul qilingan sana;

- foydali xizmat muddati;

- boshlang'ich qiymati;

- qiymatning o'zgarishi;

- hisoblangan amortizatsiya;

- hisobdan chiqarish sabablari;

- asosiy qismlarning sifat ko'rsatkichlari.

Bunday ma'lumotlarni kiritish chiquvchi OT turiga qarab har xil shaklga ega bo'lgan aktlarning standart shakllari bilan ta'minlanadi. Variantlar bo'lishi mumkin:

- OS-4 - bitta OS (transport vositalari emas) ixtiyorida;

- OS-4a - transport vositalarini utilizatsiya qilishda;

- OS-4b - OS guruhining ixtiyorida (transport vositalari emas).

Ushbu turdagi aktlar Rossiya Federatsiyasi Davlat statistika qo'mitasining 2003 yil 21 yanvardagi 7-sonli qarori bilan tasdiqlangan. Ular majburiy emas va agar ularni tayyorlash uchun barcha talablar hisobga olinsa, mustaqil ravishda ishlab chiqilgan shunga o'xshash shakllar bilan almashtirilishi mumkin. hisob (2011 yil 6 dekabrdagi 402-FZ-sonli "Buxgalteriya hisobi to'g'risida" gi Qonunning 9-moddasi).

Akt rahbari tomonidan tasdiqlanishi kerak. Keyin u buxgalteriya xizmatiga o'tkaziladi, uning xodimlari OS inventar kartasini tuzatib, utilizatsiya qilish to'g'risida yozuv qo'yadi. Inventar karta tashkilot arxivida kamida 5 yil saqlanadi. Bundan tashqari, dalolatnoma asosida buxgalteriya hisobiga yozuvlar kiritiladi.

Agar OT boshqa egalarning mulkiga o'tkazilsa, uni hisobdan chiqarishning hujjatli asosi OS-1, OS-1a yoki OS-1b ko'rinishidagi qabul qilish va topshirish akti bo'ladi.

Quyidagi jadvalda tranzaktsiyalar bilan asosiy vositalarni hisobdan chiqarishning ba'zi umumiy operatsiyalari ko'rib chiqiladi.

|

Simlar tavsifi |

||

|

OTning boshlang'ich narxi hisobdan chiqarildi |

||

|

Asosiy vositalar bo'yicha hisobdan chiqarilgan amortizatsiya foydalanish boshlangan kundan boshlab to'xtatilgunga qadar bo'lgan davr uchun hisobdan chiqariladi. |

01, "Asosiy vositalarning ishdan chiqishi" subschyoti |

|

|

Asosiy vositalarning qoldiq qiymati sotilganda, favqulodda vaziyatlarda tugatilganda, eskirganligi sababli hisobdan chiqarilganda hisobdan chiqarilgan. |

01, "Asosiy vositalarning ishdan chiqishi" subschyoti |

|

|

Asosiy vositalarning qoldiq qiymati boshqaruv kompaniyasiga badal sifatida hisobdan chiqarildi |

01, "Asosiy vositalarning ishdan chiqishi" subschyoti |

|

|

Asosiy vositalarning qoldiq qiymati inventarizatsiya paytida aniqlangan etishmovchilik va yo'qotishlar uchun hisobdan chiqarildi. |

01, "Asosiy vositalarning ishdan chiqishi" subschyoti |

|

|

Ro'yxatdan o'tgan ehtiyot qismlar OSni demontaj qilish natijasida olingan, ulardan hali ham foydalanish mumkin |

||

|

Asosiy vositalarni tugatish xarajatlarini aks ettirdi |

Materialda soddalashtirishni qo'llashda OTni o'chirish xususiyatlari haqida o'qing .

Natijalar

Asosiy vositalarni hisobdan chiqarish niyati asosli bo'lishi va komissiya tekshiruvi bilan tasdiqlanishi kerak. Birlamchi hujjatlar komissiya a'zolari, shuningdek, tashkilot rahbari tomonidan imzolanishi kerak.

Tashkilotlar tomonidan bajarilishi kerak bo'lgan hujjatlar yuridik shaxslar qonun bo'yicha Rossiya Federatsiyasi, asosiy vositalar to'g'risida ma'lumot yaratishda, xususan:

- Rossiya Moliya vazirligining 2001 yil 30 martdagi N 26n buyrug'i bilan tasdiqlangan "Asosiy vositalarni hisobga olish" PBU 6/01 buxgalteriya hisobi to'g'risidagi nizom (keyingi o'rinlarda - PBU 6/01);

- Rossiya Moliya vazirligining 2003 yil 13 oktyabrdagi N 91n buyrug'i bilan tasdiqlangan asosiy vositalarni hisobga olish bo'yicha ko'rsatmalar (keyingi o'rinlarda - ko'rsatmalar N 91n);

- Hisoblar rejasi buxgalteriya hisobi Rossiya Moliya vazirligining 2000 yil 31 oktyabrdagi 94n-sonli buyrug'i bilan tasdiqlangan tashkilotlarning moliyaviy-xo'jalik faoliyati va uni qo'llash bo'yicha ko'rsatmalar (bundan buyon matnda Hisoblar rejasi deb yuritiladi).

Asosiy vositalarni utilizatsiya qilish PBU 6/01 29-bandiga va 76-bandga muvofiq Ko'rsatmalar N 91n quyidagi hollarda sodir bo'ladi:

- sotish;

- ma'naviy yoki jismoniy eskirish tufayli foydalanishni tugatish;

- baxtsiz hodisa, tabiiy ofat yoki boshqa favqulodda vaziyatlarda tugatish;

- boshqa tashkilotning, pay fondining ustav (ulush) kapitaliga (fondiga) badal ko‘rinishidagi o‘tkazmalar;

- ayirboshlash, xayriya shartnomasi bo'yicha o'tkazmalar;

- birgalikdagi faoliyat shartnomasi bo'yicha hisob raqamiga badallarni kiritish;

- inventarizatsiya paytida aktivlarning etishmasligi yoki shikastlanishini aniqlash;

- rekonstruksiya ishlarini bajarishda qisman tugatish;

- boshqa hollarda.

Yuqoridagi barcha holatlarda tasarruf etilayotgan asosiy vositalar ob'ekti tashkilotning buxgalteriya hisobidan hisobdan chiqarilishi kerak.

Asosiy vositalarning tannarxini hisobdan chiqarishni asosiy vositalar hisobiga ochilgan alohida subschyotda aks ettirish tavsiya etiladi. Asosiy vositalarning mavjudligi va harakatini umumlashtirish uchun hisoblar rejasi 01 "Asosiy vositalar" schyoti uchun mo'ljallangan.

Misol uchun, agar tashkilot asosiy vositalarni hisobga olish uchun 01-1 "Tashkilotdagi asosiy vositalar" subschyotidan foydalansa, u holda yo'q qilish operatsiyalarini hisobga olish uchun 01-2 "Asosiy vositalarning ishdan chiqishi" subschyoti ochilishi mumkin. Keyingi maqolada biz ushbu subschyotlardan asosiy vositalarni yo'q qilish operatsiyalarini aks ettirish uchun foydalanamiz.

01-2 subschyotning debetida asosiy vositalar hisobining tegishli subschyoti bilan korrespondensiyada asosiy vositaning boshlang‘ich (almashtirish) tannarxi bilan yoziladi, bizda 01-1 subschyot hisoblanadi. 01-2 subschyotning kreditiga asosiy vositaning butun foydalanish muddati uchun hisoblangan amortizatsiya summasi 02 «Asosiy vositalarning eskirishi» schyotining debeti bilan korrespondensiyada kiritiladi. Ushbu tartib N 91n yo'riqnomasining 84-bandida belgilangan.

Chiqarish tartibi tugagandan so‘ng asosiy vositaning qoldiq qiymati 01-2 “Asosiy vositalarning ishdan chiqishi” subschyotining kreditidan boshqa daromadlar va xarajatlarni hisobga olish hisobvarag‘ining debetiga yoziladi. Boshqa daromadlar va xarajatlar, siz bilganingizdek, Hisoblar rejasida ushbu maqsadlar uchun taqdim etilgan 91-schyotda hisobga olinadi.

Agar sotish natijasida PBU 6/01 ning 30-bandiga muvofiq sotishdan tushgan mablag'lar oldi-sotdi shartnomasida tomonlar tomonidan kelishilgan miqdorda hisobga olish uchun qabul qilingan bo'lsa.

Asosiy vositalarni buxgalteriya hisobidan hisobdan chiqarishdan olingan daromadlar va xarajatlar ular tegishli bo'lgan hisobot davrida aks ettiriladi va PBU 31-bandida belgilangan boshqa daromadlar va xarajatlar sifatida foyda va zararlar hisobiga kiritilishi kerak. 6/01, N 91n uslubiy ko'rsatmalarning 86-bandi.

Tashkilotlarning buxgalteriya hisobi uchun daromadlari va xarajatlarini hisobga olish quyidagi qoidalarga muvofiq amalga oshiriladi:

- Rossiya Moliya vazirligining 1999 yil 6 maydagi N 32n buyrug'i bilan tasdiqlangan "Tashkilotning daromadlari" (PBU 9/99) buxgalteriya hisobi to'g'risidagi nizom (keyingi o'rinlarda - PBU 9/99);

- Rossiya Moliya vazirligining 1999 yil 6 maydagi N 33n buyrug'i bilan tasdiqlangan "Tashkilotning xarajatlari" (PBU 10/99) buxgalteriya hisobi to'g'risidagi nizom (keyingi o'rinlarda - PBU 10/99).

Ishtirokchi (mulk egasi) tashkilotning kapitaliga qo'shgan hissasini kamaytirish to'g'risida qaror qabul qilmagan taqdirda, asosiy vositalarni tasarruf etishni hisobga olish tartibi to'g'risidagi masala Rossiya Moliya vazirligining 2009 yil fevraldagi xatida ko'rib chiqiladi. 19, 2010 yil N 07-02-06 / 22. Yuqoridagi holatda, 6/01 RAS asosida, asosiy vositalarni buxgalteriya hisobidan hisobdan chiqarishdan olingan daromadlar va xarajatlar boshqa daromadlar va xarajatlar sifatida foyda va zararlar hisobiga kiritilishi kerak.

Asosiy vositalarni sotishdan tushgan tushumlar PBU 9/99 7-bandiga asosan tashkilotning boshqa daromadlari hisoblanadi. Daromad miqdori PBU 9/99-ning 6-bandida (9/99-sonli PBU 10.1-bandida) nazarda tutilgan tartibda belgilanadi, boshqacha qilib aytganda, tushum pul shaklida hisoblangan miqdorda hisobga olinadi. , QQS, aktsizlar, eksport bojlari va shunga o'xshash boshqa majburiy to'lovlar bundan mustasno, naqd pul tushumlari va boshqa mol-mulk miqdoriga teng.

PBU 10/99 ning 11-bandiga muvofiq asosiy vositalarni sotish bilan bog'liq xarajatlar tashkilotning boshqa xarajatlari hisoblanadi. Xarajatlar miqdori PBU 10/99 ning 6-bandida (PBU 10/99 ning 14.1-bandi) nazarda tutilgan tartibda aniqlanadi, ya'ni xarajatlar buxgalteriya hisobi uchun pul shaklida hisoblangan miqdorda qabul qilinadi, teng naqd pulda va boshqa shaklda to'lov summasiga yoki kreditorlik qarzlari summasiga.

PBU 10/99 ning 18-bandiga muvofiq xarajatlar, mablag'larni haqiqiy to'lash vaqtidan va amalga oshirishning boshqa shakllaridan qat'i nazar (xo'jalik faoliyati faktlarining vaqtincha aniqligini hisobga olgan holda) ular sodir bo'lgan hisobot davrida tan olinadi.

Asosiy vositalarni sotish natijasida tashkilot foyda ham, zarar ham olishi mumkin. Foyda ham, zarar ham bitim tuzilgan sanada aniqlanadi, ya'ni ular bir vaqtning o'zida hisobga olinadi.

Boshqa daromadlar va xarajatlar, yuqorida aytib o'tganimizdek, 91 "Boshqa daromadlar va xarajatlar" schyotida hisobga olinadi. Ushbu schyotning kreditida hisobot davridagi asosiy vositalarni sotish bilan bog'liq tushumlar, schyotning debetida amortizatsiya ajratilgan aktivlarning qoldiq qiymati aks ettiriladi.

91-“Boshqa daromadlar va xarajatlar” schyotiga quyidagi subschyotlarni ochish tavsiya etiladi:

91-1 "Boshqa daromadlar" - boshqa daromadlar sifatida tan olingan aktivlarni hisobga olish;

91-2 "Boshqa xarajatlar" boshqa xarajatlarni hisobga olish uchun;

91-9 "Boshqa daromadlar va xarajatlar balansi".

91-sonli "Boshqa daromadlar va xarajatlar" hisobvarag'i bo'yicha analitik hisob boshqa daromadlar va xarajatlarning har bir turi bo'yicha yuritilishi kerak, shu bilan bir xil xo'jalik operatsiyasi bilan bog'liq boshqa daromadlar va xarajatlarning analitik hisobini yaratish imkoniyatini ta'minlaydigan tarzda tashkil etish kerak. har bir operatsiya uchun moliyaviy natijani aniqlash.

Asosiy vositani sotishda sotilgan summa uchun QQS undirilishi kerak, chunki San'atning 1-bandiga muvofiq. Rossiya Federatsiyasi Soliq kodeksining 146-moddasiga binoan, Rossiya Federatsiyasi hududida tovarlarni (ishlarni, xizmatlarni) sotish QQS soliqqa tortish ob'ekti sifatida tan olinadi. Hisoblar rejasiga muvofiq, hisoblangan QQS summasi 68-“Soliqlar va yig‘imlar bo‘yicha hisob-kitoblar” schyotida “Qo‘shilgan qiymat solig‘i bo‘yicha hisob-kitoblar” maxsus subschyotida aks ettirilishi kerak. QQS summasi 68-schyotning krediti bo‘yicha 91-“Boshqa daromadlar va xarajatlar” schyotining debeti, 91-2-“Boshqa xarajatlar” subschyoti bilan korrespondensiyada yechiladi.

Asosiy vositani sotish yoki boshqa tashkilotga o'tkazish munosabati bilan uni tasarruf etish tashkilot tomonidan N N OS-1, OS-1a, OS-1b shakllari aktlari yordamida rasmiylashtiriladi. Ko'pincha asosiy vositalarni sotadigan tashkilotlar shaxslar, bu holda qabul qilish dalolatnomasini tuzish kerakmi degan savolni bering. Rossiyaning Moskva shahri bo'yicha UMNS ning 2004 yil 17 maydagi 26-12 / 33266-sonli xatida asosiy vositalarni hisobga olish qoidalari asosiy vositalar ob'ektini sotishda topshirish-qabul qilish aktini majburiy rasmiylashtirishni nazarda tutadi. ko'rsatilgan aktiv kimga sotilganidan qat'i nazar.

Misol

. QQS solig'i to'lovchisi bo'lgan tashkilot mart oyida shartnoma qiymati 215 350 rubl bo'lgan asosiy vositalar ob'ektini sotadi. (QQS bilan - 32 850 rubl).

Ob'ektning dastlabki qiymati - 421 200 rubl. Ob'ektni buxgalteriya hisobiga qabul qilishda tashkilot foydali xizmat muddatini 5 yilga tenglashtirdi, sotish vaqtidagi haqiqiy xizmat muddati 36 oyni tashkil etdi. Amortizatsiya hisoblab chiqilgan chiziqli usul, hisoblangan amortizatsiya miqdori - 252 720 rubl, ob'ektning qoldiq qiymati - 168 480 rubl.

Tashkilotning buxgalteriya hisobida asosiy vositalar ob'ektini sotish bo'yicha operatsiyalar quyidagicha aks ettiriladi:

Debet 76 "Turli qarzdorlar va kreditorlar bilan hisob-kitoblar" (62 "Xaridorlar va mijozlar bilan hisob-kitoblar") Kredit 91-1 "Boshqa daromadlar"

- 215 350 rubl. - sotilgan asosiy vositaning shartnoma qiymati boshqa daromadlarda aks ettirilgan;

Debet 91-2 "Boshqa xarajatlar" Kredit 68 "Soliqlar va yig'imlar bo'yicha hisob-kitoblar"

- 32 850 rubl. - QQS sotilgan summadan undiriladi;

- 421 200 rubl. - sotish natijasida asosiy vositalarning chiqib ketishini aks ettiradi;

- 252 720 rubl. - ob'ektni ishlatish jarayonida hisoblangan amortizatsiya summasini hisobdan chiqarish;

Debet 91-2 "Boshqa xarajatlar" Kredit 01-2 "Asosiy vositalarni yo'q qilish"

- 168 480 rubl. - sotilgan asosiy vositalarning qoldiq qiymati hisobdan chiqarilgan;

Debet 51 «Hisob-kitob schyotlari» Kredit 76 «Turli qarzdorlar va kreditorlar bilan hisob-kitoblar» (62 «Xaridorlar va mijozlar bilan hisob-kitoblar»)

- 172 280 rubl. - xaridordan pul olgan;

- 14 020 rub. (215 350 - 32 850 - 168 480) - asosiy vositalarni sotishdan olingan foyda aks ettiriladi.

Asosiy vositalarni sotishdan olingan moliyaviy natija har doim ham foyda keltirmaydi. Tashkilot bir vaqtning o'zida buxgalteriya hisobida hisobga olinadigan zararni ham olishi mumkin.

Davlat ro'yxatidan o'tkazilishi kerak bo'lgan asosiy vositalarni sotishga kelsak, Rossiya Moliya vazirligining 2008 yil 26 dekabrdagi 03-05-05-01 / 75-sonli xatida sotuvchi tashkilot ko'chmas mulkni hisobdan chiqara olmaydi. balansdan asosiy vositalar sifatida - sotishdan tushgan tushum buxgalteriya hisobida tan olingunga qadar, shu jumladan ko'rsatilgan ko'chmas mulk ob'ektiga tegishli huquq xaridor-tashkilotga o'tkazilgunga qadar sotish ob'ekti.

Agar asosiy vosita jismoniy yoki eskirganligi sababli foydalanishning to'xtatilganligi sababli hisobdan chiqarilgan bo'lsa, u holda hisobdan chiqarishdan oldin asosiy vositadan keyingi foydalanishning maqsadga muvofiqligini, uni qayta tiklash imkoniyatini belgilaydigan muayyan tartib-qoidalar qo'llanilishi kerak.

Ushbu maqsadlar uchun 91n-sonli Yo'riqnomaning 77-bandiga muvofiq, tashkilotda rahbarning buyrug'i bilan tegishli shaxslardan iborat komissiya tuziladi. mansabdor shaxslar, shu jumladan bosh buxgalter, shuningdek tashkilotda asosiy vositalarning saqlanishi uchun mas'ul bo'lgan shaxs, uning vakolatiga quyidagilar kiradi:

- ob'ektdan keyingi foydalanishning maqsadga muvofiqligi (yaroqliligi), uni qayta tiklash imkoniyati va samaradorligini aniqlaydigan zarur texnik hujjatlar, shuningdek buxgalteriya hisobi ma'lumotlaridan foydalangan holda hisobdan chiqarilishi kerak bo'lgan asosiy vositani tekshirish;

- hisobdan chiqarish sabablarini aniqlash (jismoniy va ma'naviy eskirish, ish sharoitlarining buzilishi, avariyalar, tabiiy ofatlar va boshqa favqulodda vaziyatlar, mahsulot ishlab chiqarish, ishlarni bajarish va xizmatlarni bajarish uchun ob'ektdan uzoq muddat foydalanmaslik); , yoki boshqaruv ehtiyojlari uchun va boshqalar);

-asosiy vositalarning muddatidan oldin chiqib ketganligi uchun javobgar shaxslarni aniqlash, ushbu shaxslarni qonun hujjatlarida belgilangan javobgarlikka tortish bo‘yicha takliflar kiritish;

- ishlab chiqarilgan asosiy vositaning alohida komponentlari, qismlari, materiallaridan foydalanish va ularni joriy bozor qiymatidan kelib chiqqan holda baholash imkoniyati;

- asosiy vositalar ob'ektini hisobdan chiqarish to'g'risida dalolatnoma tuzish.

Asosiy vositaning qiymatini hisobdan chiqarish buxgalteriya hisobida, yuqorida aytib o'tilganidek, 01-2 subschyotda aks ettiriladi, uning debetiga asosiy vositaning dastlabki (almashtirish) qiymati va kredit - ob'ektning foydalanish muddati davomida hisoblangan amortizatsiya summasi. Utilizatsiya qilish jarayoni tugagandan so'ng, qoldiq qiymat 01-2 subschyotning kreditidan foyda va zarar hisobining debetiga boshqa xarajatlar sifatida hisobdan chiqariladi, bu 91n-sonli uslubiy ko'rsatmalarning 84-bandida belgilanadi.

Asosiy vositani buxgalteriya hisobidan hisobdan chiqarishdan olingan daromadlar va xarajatlar, xuddi sotish holatida bo'lgani kabi, ular tegishli bo'lgan hisobot davrida aks ettiriladi va boshqa daromadlar va xarajatlar sifatida foyda va zararlar hisobiga kiritilishi kerak (band). 31 PBU 6/01).

O'xshash asosiy vositalarni ta'mirlash uchun yaroqli bo'lgan asosiy vositalarning qismlari, butlovchi qismlari va yig'indilari, shuningdek, 91n-sonli Yo'riqnomaning 79-bandi asosida boshqa materiallar 10 "Materiallar" schyotining debeti bo'yicha joriy bozor qiymati bo'yicha buxgalteriya hisobiga qabul qilinadi. boshqa daromadlar sifatida 99 «Foyda va zarar» schyotining krediti bilan korrespondensiyada.

Asosiy vositalarni chiqarish bilan bog‘liq xarajatlar boshqa xarajatlar sifatida 99-schyotning debetida hisobga olinadi. Agar asosiy vositani demontaj qilish tashkilotning yordamchi bo'linmasi tomonidan amalga oshirilgan bo'lsa, ushbu xarajatlar 23-sonli "Yordamchi ishlab chiqarish" hisobvarag'ida oldindan hisobga olinishi mumkin. 99-schyotning kreditida, boshqa daromadlar sifatida, nafaqaga chiqqan asosiy vositaga tegishli qimmatbaho narsalarni sotishdan tushgan tushum summasi, buxgalteriya hisobi qiymati. moddiy boyliklar mumkin bo'lgan foydalanish narxida asosiy vositalarni demontaj qilishdan olingan.

Misol

. Tashkilot ishlab chiqarish uskunasining jismoniy buzilishi natijasida buxgalteriya hisobini hisobdan chiqarishga qaror qildi. Tashkilot direktorining buyrug'i bilan tayinlangan tugatish komissiyasi hisobdan chiqarish dalolatnomasida uskunaning dastlabki qiymati 300 000 rublni tashkil etganligini, buxgalteriya hisobiga qabul qilingandan keyin foydalanish muddati 5 yil qilib belgilanganligini, amortizatsiya to'liq hisoblab chiqilganligini ko'rsatdi. Uskunalarni ta'mirlash amaliy emas.

Uskunani demontaj qilish uchun yordamchi ishlab chiqarish xarajatlari 14 820 rublni tashkil etdi. Ishlab chiqarish uskunasini demontaj qilish jarayonida kelajakda foydalanish mumkin bo'lgan ehtiyot qismlar olindi, ularning narxi 18 000 rublni tashkil etdi.

Tashkilotning buxgalteriya hisobida uskunani hisobdan chiqarish quyidagi buxgalteriya yozuvlarida aks ettiriladi:

Debet 01-2 "Asosiy vositalarning ishdan chiqishi" Kredit 01-1 "Tashkilotdagi asosiy vositalar"

- 300 000 rubl. - jismoniy eskirish tufayli foydalanishdan chiqarilgan ishlab chiqarish uskunasining dastlabki qiymati hisobdan chiqarildi;

Debet 02 "Asosiy vositalarning amortizatsiyasi" Kredit 01-2 "Asosiy vositalarni yo'q qilish"

- 300 000 rubl. - hisoblangan amortizatsiya summasini hisobdan chiqarish;

Debet 91-2 "Boshqa daromadlar va xarajatlar" Kredit 23 "Yordamchi ishlab chiqarish"

- 14 820 rubl. - demontaj qilish uchun yordamchi ishlab chiqarish xarajatlari hisobdan chiqarildi;

Debet 10 "Materiallar" Kredit 91-1 "Boshqa daromadlar va xarajatlar"

- 18 000 rubl. - uskunani demontaj qilishda olingan ehtiyot qismlar hisobga olinadi;

Debet 91-9 "Boshqa daromadlar va xarajatlar balansi" Kredit 99 "Foyda va zarar"

- 3180 rubl. - ishlab chiqarish uskunalarini buxgalteriya hisobidan hisobdan chiqarish natijasida olingan foydani aks ettiradi.

Ma'lumki, asosiy vositalarning bir ob'ekti bir-biridan sezilarli darajada farq qiluvchi turli xil foydali muddatlarga ega bo'lgan bir nechta qismlarga ega bo'lishi mumkin. Bunda har bir qism mustaqil inventarizatsiya obyekti sifatida hisobga olinadi va unga alohida inventar raqami beriladi. Ob'ektning bir qismi bo'lgan, turli xil foydali muddatlarga ega bo'lgan va alohida inventar ob'ektlari sifatida hisobga olinadigan alohida qismlarni N 91n yo'riqnomasining 83-bandi asosida yo'q qilish yuqorida ko'rsatilgan tartibda tuziladi.

Tashkilotning asosiy vositalari (OT) korxona balansida ro'yxatga olingan, ammo ba'zi sabablarga ko'ra ular, masalan, foydalanishga yaroqsizligi, foydalanishdan iqtisodiy foyda yo'qligi, sotish yoki hadya qilish, ijaraga berishda tan olinmasligi mumkin. , ijaraga berish, ayirboshlash shartnomasi bo'yicha sotish, boshqa tashkilotning ustav kapitaliga hissa sifatida o'tkazish.

OTni o'chirishda harakatlar ketma-ketligi:- komissiya tuzish uchun rahbarning buyrug'ini tuzish;

- komissiya tomonidan asosiy vositalarni hisobdan chiqarish zaruriyatini aniqlashga qaratilgan chora-tadbirlarni amalga oshirish;

- asosiy vositalarni hisobdan chiqarish uchun dastlabki hujjatlarni tayyorlash va uning rahbari tomonidan tasdiqlash;

- aktivni tasarruf etish bo'yicha inventar kartaga o'zgartirishlar kiritish;

- tashkilotning buxgalteriya hisobida asosiy vositalarni hisobdan chiqarishni ro'yxatdan o'tkazish;

- agar OS hisobdan chiqarilgan bo'lsa, shu jumladan qimmatbaho metallar, masalan, kompyuter komponentlari, keyin tashkilot qimmatli qismlarni olib qo'yadi va ularga kredit beradi, bunda qismni va materiallar uchun buxgalteriya kartalarini olib qo'yish to'g'risida dalolatnoma tuzadi.

- agar asosiy vositalarga tegishli mol-mulk tashkilotning bir tarkibiy bo'linmasidan boshqasiga o'tkazilsa;

- agar OT rekonstruksiya qilish, qo'shimcha qurilmalar, uskunalar va boshqalarni o'rnatish tufayli vaqtincha foydalanilmasa.

- Asosiy vositalarning qoldiq qiymati va ularni yo'q qilish xarajatlari 91-schyotning debetida aks ettiriladi. Xuddi shu schyotning krediti bo'yicha - kapitallashtirilgan qiymatlarning qiymati, sotishdan olingan summa va amortizatsiya summasi.

- Asosiy vositalarni hisobdan chiqarish uchun siz 01 hisobvarag'i uchun subschyot ochishingiz kerak, masalan, 01-B "Asosiy vositalarni yo'q qilish".

- 99-sonli "Foyda va zararlar" hisobvarag'i favqulodda vaziyatlar bilan bog'liq xarajatlar va foydalarni aks ettiradi - bu hisobot davri uchun operatsion daromadlar va xarajatlar.

- Asosiy vositalarni tugatish paytida mavjud bo'lgan daromadlar va xarajatlar faoliyat ko'rsatmaydiganlar tarkibiga kiradi. Bunday holda, tugatish xarajatlari yo'qotishlarni hisobga olmaganda, bir vaqtning o'zida hisobga olinadi.

- Asosiy vositalarni sotishdan olingan foyda va zararlar mulkni hisobdan chiqarish bilan bog'liq daromadlar yoki xarajatlar tan olingan sanadagi analitik hisoblar asosida aniqlanadi.

- Soliq to'lovchining asosiy vositalarni sotishdan olgan daromadlari sotish amalga oshirilgan davrdagi daromadlarga kiritiladi.

- Analitik hisobdagi yo'qotishlar teng ulushlarda boshqa xarajatlar sifatida aks ettiriladi.

- OS ob'ektini hisobdan chiqarish to'g'risidagi akt: No OS-4 va No OS-4b shaklida - yaroqsizligi sababli; shakl No OS-4a - transport vositalarini hisobdan chiqarish.

- Asosiy vositalarni qabul qilish va topshirish dalolatnomasi: No OS1, No OC-1a va No OC-1b shaklida sotilganda, ustav kapitaliga hissa sifatida topshirish yoki xayriya qilish.

![]()

Agar asosiy vosita qisman tugatilgan bo'lsa, unda asosiy vositaning dastlabki qiymati tugatilgan qismning qiymatiga mos keladigan miqdorga o'zgartiriladi, xarajatlar boshqa xarajatlar sifatida hisobga olinadi. Shu bilan birga, tugatishdan keyingi oyning birinchi kunidan boshlab amortizatsiya ajratmalari miqdori kamayadi.

Ehtimol, bir necha usulda va turli sabablar. Ob'ektni sotish, sovg'a qilish, hissa qo'shish mumkin ustav kapitali boshqa tashkilot, ma'naviy yoki jismoniy buzilish tufayli tugatilgan. Biz asosiy vositani yo'q qilishning har bir usulini tahlil qilamiz, ob'ekt qanday ro'yxatga olinganligi, asosiy vositani hisobdan chiqarish uchun qanday e'lonlar har bir holatda buxgalter tomonidan bajarilishi kerak.

Asosiy vositaning jismoniy yoki eskirishi natijasida hisobdan chiqarilishi

Agar asosiy vosita jismonan eskirgan, yaroqlilik muddati o‘tgan, eskirgan yoki keyinchalik foydalanishga to‘g‘ri kelmaydigan darajada shikastlangan bo‘lsa, u holda u hisobdan chiqarilishi, ya’ni davlat ro‘yxatidan chiqarilishi kerak.

Operatsion tizimni o'chirishdan oldin uning holatini, keyingi ishlashi mumkinligi yoki mumkin emasligini baholash kerak. Ushbu baholash maxsus komissiya tomonidan amalga oshiriladi. Agar komissiya ob'ektni hisobdan chiqarishga qaror qilsa, u holda rahbar asosiy vositani hisobdan chiqarish zarurligi to'g'risida buyruq chiqaradi. Shu bilan birga, OS-4, OS-4a yoki OS-4b ko'rinishida hisobdan chiqarish dalolatnomasi tuziladi, uning asosida buxgalter allaqachon asosiy vositani ro'yxatga olishdan chiqarish uchun e'lonlar tuzadi va unga belgi qo'yadi. OS-6, OS-6a yoki OS-6b inventar kartasida hisobdan chiqarish.

Aktiv shu tarzda utilizatsiya qilinganda, uning qoldiq qiymati ob'ekt ro'yxatga olingan 01-schyotdan hisobdan chiqariladi. Qoldiq qiymat boshlang'ich (almashtirish) qiymatidan hisoblangan amortizatsiya summasini ayirish yo'li bilan hisoblanadi. Boshlang'ich - bu qabul qilingandan keyin 01 hisobvarag'ida asosiy vosita buxgalteriya hisobiga qabul qilingan xarajat (asosiy vositalarni qabul qilish haqida ko'proq o'qing). Qayta tiklash - bu amalga oshirish natijasida olingan xarajatlar. Hisoblangan - hisobdan chiqarish sanasiga 02 kredit hisobvarag'ida hisoblangan barcha to'plangan amortizatsiya ajratmalari olinadi.

Asosiy vositalarni hisobdan chiqarish tartibi quyidagicha:

- 01 hisobvarag'ida qo'shimcha 2 "Asosiy vositalarni yo'q qilish" subschyoti ochiladi. Shu bilan birga, operatsion tizim 1-subhisob qaydnomasida ro'yxatga olinadi.

- Jo'natish boshlang'ich (almashtirish) narxini hisobdan chiqarish uchun amalga oshiriladi: D01/2 K01/1.

- Hisoblangan amortizatsiyani hisobdan chiqarish uchun joylashtirish amalga oshiriladi: D02 K01/2.

- 2-subhisobda asosiy vositalarning qoldiq qiymati (debet va kredit o'rtasidagi farq) shakllantirildi, bu D91/2 K01/2 postida debetlanadi.

Agar ob'ekt to'liq amortizatsiya qilingan bo'lsa, uning foydalanish muddati tugagan bo'lsa, qoldiq qiymati 0 ga teng bo'ladi (2-hisob 01 hisobining debeti uning kreditiga teng).

Asosiy vositalarni hisobdan chiqarish xarajatlari, masalan, demontaj qilish, boshqa xarajatlar sifatida ham hisobdan chiqariladi (D91 / 2 K70, 69, 76).

Asosiy vositani demontaj qilishdan keyin qolgan qismlar, ehtiyot qismlar, materiallar va undan keyin foydalanish kerak bo'lgan materiallar moddiy boyliklar sifatida o'rtacha bozor qiymatida hisobga olinadi (D10 K91 / 1).

Hisobdan chiqarish natijalariga ko'ra 91-schyot shakllantiriladi, foyda olingan taqdirda D91/9 K99, yo'qotilgan taqdirda D99 K91/9-ni joylashtirish aks ettiriladi.

Asosiy vositani foydalanishdan chiqarishda e'lonlar:

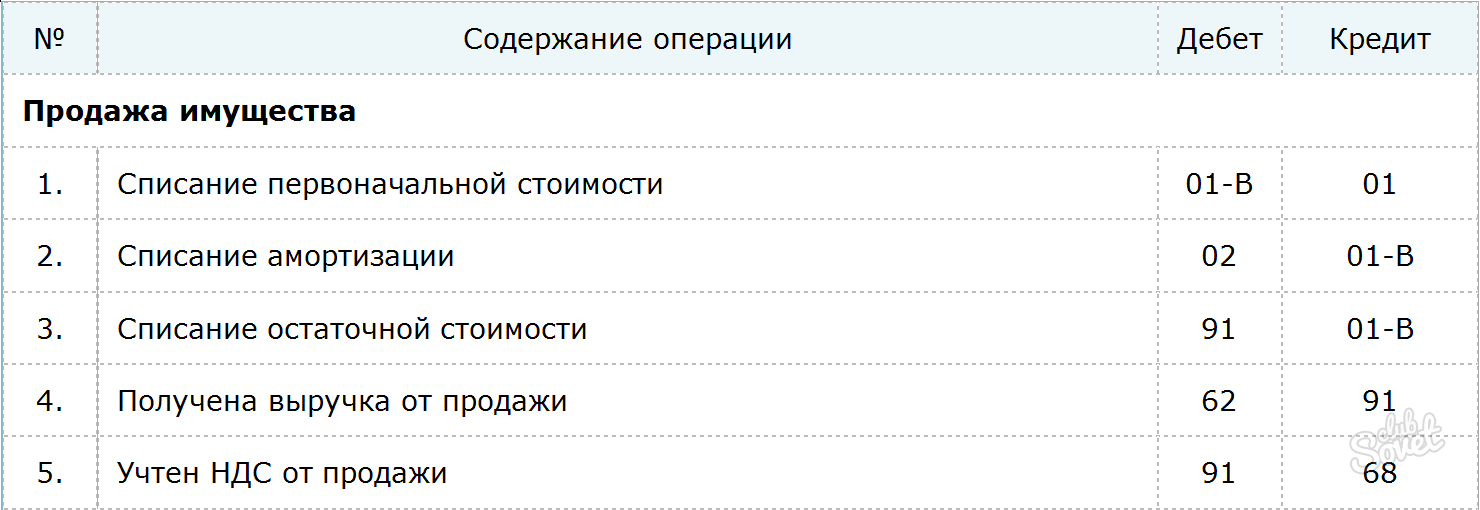

Asosiy vositani sotish

Agar hisobdan chiqarish natijasida tasarruf etish hisobdan chiqarish dalolatnomasi bilan hujjatlashtirilgan bo‘lsa, asosiy vositani sotish yo‘li bilan tasarruf etish OS-1, OS-1a, OS-1b shakldagi qabul qilish-topshirish akti bilan rasmiylashtiriladi. .

Agar korxona uchun asosiy vositalarni sotish alohida holat bo'lsa va umumiy faoliyat bo'lmasa, u holda sotish bilan bog'liq daromadlar va xarajatlar 91-schyotda aks ettiriladi (90-sonli schyotda qayd etilgan tovarlarni sotishdan farqli o'laroq). Sotish").

Asosiy vosita uchinchi tomon korxonasiga sotilganda, ob'ektning qoldiq qiymati xuddi shu tarzda hisobdan chiqariladi:

D01 / 2 K01 / 1 - OTning dastlabki qiymati hisobdan chiqarildi,

D02 K01 / 2 - ushbu asosiy vosita uchun amortizatsiya hisobdan chiqarildi.

D91/2 K01/2 - sotishga mo'ljallangan asosiy vositalarning qoldiq qiymati hisobdan chiqarildi.

D91 / 2 K70 (69, 76) - tegishli xarajatlar aks ettirilgan.

Asosiy vositalarni sotishdan olingan tushumlar birinchi subschyot bo'yicha 91-schyotning kreditida aks ettiriladi, joylashtirish quyidagicha ko'rinadi:

D62 (76) K91 / 1 - asosiy vositalarni sotishdan tushgan tushumlarni aks ettiradi.

Asosiy vositalar ob'ektini sotish QQSga tortiladigan bitim hisoblanadi. Ob'ekt xaridorga sotiladigan narx qo'shilgan qiymat solig'ini o'z ichiga olishi kerak. QQS miqdori D91/3 K68.vat postida aks ettirilgan.

Savdo natijalariga ko'ra 91-schyotda moliyaviy natija shakllantiriladi, bu xabarlardan birida aks ettiriladi:

D99 K91 / 9 - asosiy vositalarni sotishdan tushgan zararni aks ettiradi (agar xarajatlar daromaddan oshsa).

D91 / 9 K99 - asosiy vositalarni sotishdan olingan foyda aks ettirilgan (agar sotishdan tushgan tushum xarajatlardan oshsa).

Asosiy vositalarni sotish bo'yicha operatsiyalar:

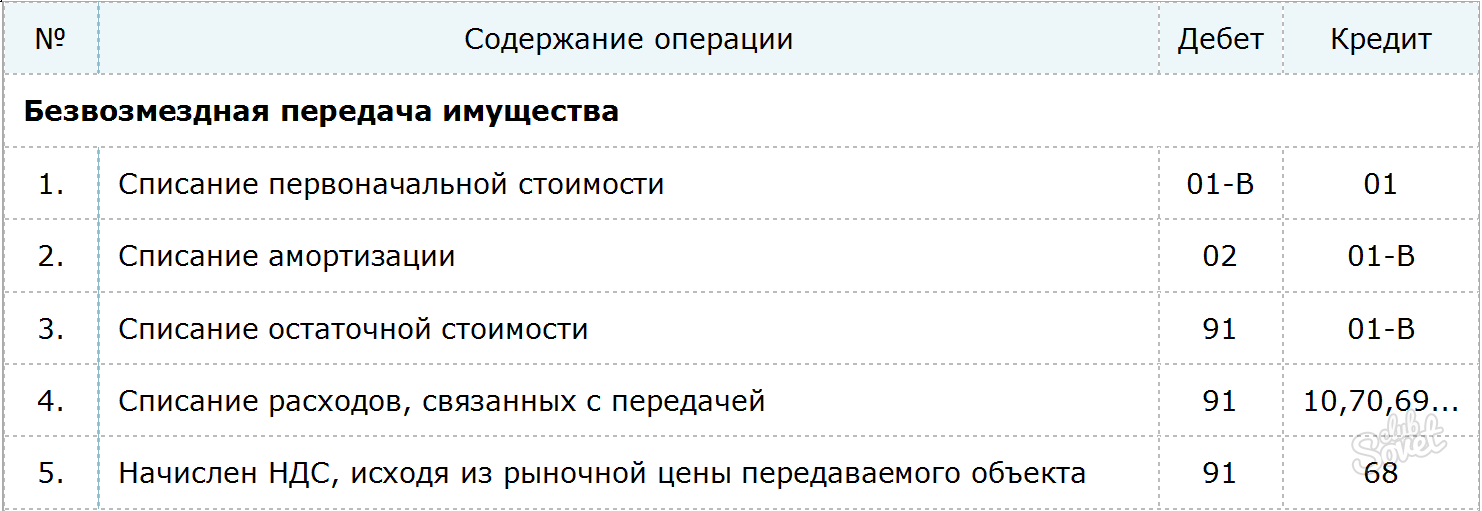

Asosiy vositalarni bepul berish (ehson qilish)

Asosiy vositalarni hadya qilish sotishga tenglashtiriladi, shuning uchun asosiy vositalarni yo'q qilish mexanizmi sotishga o'xshaydi.

Xuddi shunday, qoldiq qiymat 91/2 schyoti debetlanadi. Bunga barcha tegishli xarajatlar kiradi.

Ob'ekt bepul o'tkazilganligi sababli, bu holda daromad bo'lmaydi. Biroq, to'lov uchun QQS olinishi kerak. QQSni hisoblash asosiy vositaning o'tkazilish sanasidagi o'rtacha bozor qiymatiga asoslanadi.

Xayriyadan olingan zarar D99 K91 / 9 postida aks ettirilgan.

Asosiy vositalarni tekinga o'tkazish uchun e'lonlar:

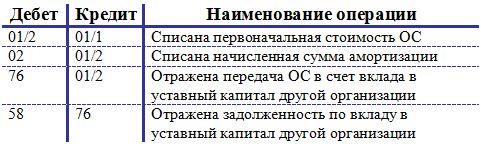

Asosiy vositaning boshqa korxonaning ustav kapitaliga qo'shilishi

OTni yo'q qilishning yana bir usulini ko'rib chiqing - uni boshqa tashkilotda qilish. O'tkazish ham xuddi shunday qabul qilish va topshirish akti bilan rasmiylashtiriladi.

Asosiy vositalarning ustav kapitaliga qo'shgan hissasi ko'rib chiqiladi moliyaviy investitsiyalar korxonalar dividendlar shaklida daromad olish uchun, shuning uchun ushbu operatsiyani aks ettirish uchun 58-sonli "Moliyaviy investitsiyalar" hisobvarag'idan foydalaniladi.

Dastlab, dastlabki xarajat va amortizatsiyani hisobdan chiqarish uchun e'lonlar amalga oshiriladi: D01/2 K01/1 va D02 K01/2.

Asosiy vositalarni boshqa korxonaga o'tkazish uchun joylashtirish quyidagicha ko'rinadi: D76 K01 / 2, bu asosiy vositalarning qoldiq qiymati miqdori uchun amalga oshiriladi.

Shu bilan birga, ustav kapitaliga badal bo'yicha qarz shakllanadi, bu D58 K76 e'lonida aks ettirilgan.

Asosiy vositalarning qiymati bo'yicha QQS undirish shart emas, chunki bu operatsiya sotish bilan tenglashtirilmaydi, lekin korxona tomonidan investitsiya hisoblanadi.

Boshqa korxonaning Jinoyat kodeksida asosiy vositani yaratishda e'lonlar:

O'qish foydali bo'lishi mumkin:

- Rezyumeda qanday kuchli tomonlar ko'rsatilishi kerak?;

- Shaxs motivatsiyasini diagnostika qilish usullari;

- Bo'ysunuvchilar nimani bilishlari kerak?;

- O'z his-tuyg'ularingizni ifodalash;

- Vaqtni taqsimlash matritsasi (Stiven Koviga ko'ra);

- Jamoadagi nizolarni hal qilish Mehnat jamoasidagi nizolarni hal qilish usullariga misollar;

- Fotosuratlar, nomlar va tavsiflar bilan o'rmonda qutulish mumkin bo'lgan qo'ziqorinlar ro'yxati;

- material sifatida mahogany;