Uskunani qoldiq qiymati bilan qanday hisobdan chiqarish kerak. Asosiy vositalarni to'liq eskirganligi sababli hisobdan chiqarish.

Har qanday tashkilotning faoliyatini amalga oshirish muqarrar ravishda asosiy vositalardan foydalanish bilan bog'liq. Biroq, hech narsa abadiy davom etmaydi: ekspluatatsiya jarayonida mulk ob'ektlari asl sifatlarini yo'qotishi mumkin. Va agar asosiy vosita eskirganligi yoki jismoniy eskirishi sababli kompaniyaga iqtisodiy foyda keltira olmasa, u holda hisobdan chiqarilishi kerak. Eskirgan OS ob'ektidan qanday qilib to'g'ri qutulish mumkin?

Hujjatlarga muvofiq yo'q qilish

PBU 6/01 "Asosiy vositalarni hisobga olish" 29-bandiga binoan (Moliya vazirligining 2001 yil 30 martdagi 26n-son buyrug'i bilan tasdiqlangan; bundan keyin - PBU 6/01) siz asosiy vositalarni hisobdan chiqarishingiz mumkin. kelajakda tashkilot uchun daromad keltira olmaydi. Ayrim asosiy vositalarning keyingi foydalanishga yaroqliligini va ularni qayta tiklash qanchalik samarali ekanligini aniqlash uchun komissiya tuzish kerak. Rahbarning buyrug'i bilan tasdiqlanadigan komissiya tarkibiga bosh buxgalter va asosiy vositalarning saqlanishi uchun moliyaviy javobgar shaxslar kiritilishi kerak. Ushbu tartib 77-bandda nazarda tutilgan Ko'rsatmalar Moliya vazirligining 2003 yil 13 oktyabrdagi 91n-son buyrug'i bilan tasdiqlangan asosiy vositalarning buxgalteriya hisobi to'g'risida (keyingi o'rinlarda uslubiy ko'rsatmalar deb yuritiladi).

Shunday qilib, asosiy vositani hisobdan chiqarish to'g'risida qaror qabul qilish uchun komissiya:

- ma'lumotlarni tekshirish buxgalteriya hisobi OS ob'ekti bo'yicha;

- hisobdan chiqarilishi rejalashtirilgan ob'ektni tekshirishni o'tkazish;

- ushbu asosiy vositani tiklash imkoniyati va oqilonaligini tahlil qilish;

- tugatish sabablarini aniqlash (jismoniy va ma'naviy buzilish, baxtsiz hodisalar, tabiiy ofatlar va boshqalar);

- agar hisobdan chiqarish birovning aybi bilan yuzaga kelgan holatlar tufayli amalga oshirilgan bo'lsa, aybdor shaxslarni aniqlash;

- alohida qismlardan keyingi foydalanish imkoniyatini ko'rib chiqing.

Asosiy vositani hisobdan chiqarish (tugatish) uchun tashkilot rahbarining buyrug'ini chiqarish kerak. Soliq bo'limi mutaxassislari bu haqda bir necha bor gapirishgan (masalan, Moskva bo'yicha Federal soliq xizmatining 2006 yil 23 maydagi 20-12 / 45320-sonli va 2004 yil 23 avgustdagi 26-12 / 55121-sonli xatlarida). Bunday buyurtmaning yagona shakli yo'q, shuning uchun u har qanday shaklda tuzilishi mumkin.

Asosiy vositalar tugatilgandan so'ng, uni hisobdan chiqarish to'g'risida dalolatnoma tuzish kerak (Uslubiy ko'rsatmalarning 78-bandi), buning uchun siz asosiy vositalarni hisobdan chiqarish to'g'risidagi dalolatnomalarning standart shakllaridan foydalanishingiz mumkin. Davlat statistika qo‘mitasining 2003 yil 21 yanvardagi “Asosiy vositalarni hisobga olish uchun birlamchi buxgalteriya hujjatlarining yagona shakllarini tasdiqlash to‘g‘risida”gi 7-son qarori bilan tasdiqlangan (keyingi o‘rinlarda – Davlat statistika qo‘mitasining 7-sonli qarori). Shunday qilib, hisobdan chiqarilgan asosiy vositalar turiga qarab, quyidagi aktlar shakllari qo'llaniladi:

- shakl No OS-4 «Asosiy vositalar ob'ektini (avtotransport vositalaridan tashqari) hisobdan chiqarish to'g'risidagi dalolatnoma»;

- shakl No OS-4a "Transport vositalarini hisobdan chiqarish to'g'risidagi akt";

- shakl No OS-4b "Asosiy vositalar guruhlarini hisobdan chiqarish to'g'risidagi akt".

Agar asosiy vositalar eskirganligi yoki jismoniy eskirishi tufayli chiqsa, ularni hisobdan chiqarish asosli bo'lishi kerak. Buning uchun tegishli aktda siz ketish sababini ko'rsatishingiz kerak. Masalan, “Protsessor eskirganligi sababli zamonaviy dasturlarni yuklashga ruxsat bermaydi. Yaxshilash mumkin emas." Bundan tashqari, keyingi faoliyat maqsadga muvofiq emasligini va ushbu asosiy vositani modernizatsiya qilish mantiqiy emasligini tasdiqlash kerak.

Keyinchalik, OS-6 shakldagi asosiy vositani inventarizatsiya kartochkasiga, bir nechta ob'ektlarni tasarruf etishda esa, guruh hisobi inventar kartochkasiga tegishli yozuvlarni kiritish kerak. OS-6a shaklidagi asosiy vositalar (bu shakllar Davlat statistika qo'mitasining 7-sonli qarori bilan ham tasdiqlangan).

Agar asosiy vositani foydalanishdan chiqarishda keyingi foydalanish uchun yaroqli qismlar qolgan bo'lsa, ular kreditga kiritilishi kerak (Uslubiy ko'rsatmalarning 57-bandi). Buning uchun hujjatlarning namunaviy shakllari qo'llaniladi (Davlat statistika qo'mitasining 71a-sonli qarori bilan tasdiqlangan), xususan:

- asosiy vositalarni hisobdan chiqarishda olingan rekvizitlarni joylashtirish uchun binolar va inshootlar bundan mustasno, M-11-shakldagi schyot-fakturadan foydalaniladi;

- binolar va inshootlarni foydalanishdan chiqarishda materiallarni joylashtirish uchun M-35-son shaklidagi dalolatnoma qo'llaniladi.

ma'lumotnoma

Eskirish - takomillashtirilgan analoglarning paydo bo'lishi natijasida asosiy vositaning qarishi. Jismoniy eskirish - bu asosiy vositaning moddiy eskirishi, buning natijasida uning dastlabki qiymati asta-sekin yo'qoladi. Jismoniy eskirish asosiy vositadan foydalanish jarayonida yoki favqulodda holatlar (yong'in, suv toshqini va h.k.) tufayli sodir bo'lishi mumkin.Jismoniy eskirish sodir bo'lganligi sababli asosiy vositalar ob'ektining dastlabki qiymati amortizatsiya hisobiga qismlarga bo'lib ishlab chiqarish mahsulotiga o'tkaziladi. .

Buxgalteriya hisobida OTni hisobdan chiqarish

Eskirganligi yoki jismoniy eskirishi sababli asosiy vositani hisobdan chiqarish jarayonida tashkilot tugatilayotgan mulkning qoldiq qiymati (29-modda PBU 6/01), shuningdek uni demontaj qilish bilan bog'liq xarajatlar ( 31-modda PBU 6/01).

Moliya vazirligining 1999 yil 6 maydagi 33n-son buyrug'i bilan tasdiqlangan PBU 10/99 "Tashkilotning xarajatlari" ning 11-bandiga asosan, qoldiq qiymat va tasarruf etish bilan bog'liq xarajatlar ular tegishli bo'lgan davrda aks ettiriladi. va boshqa xarajatlar sifatida hisobga olinadi.

Buxgalteriya hisobida asosiy vositalarni hisobdan chiqarish quyidagi yozuvlarda aks ettiriladi:

- foydalanishdan chiqarilgan asosiy vositaning dastlabki qiymatini aks ettiradi;

- ob'ektning foydalanish muddati uchun hisoblangan amortizatsiya summasi aks ettirilgan;

- asosiy vositaning qoldiq qiymati hisobdan chiqariladi (hisobdan chiqarish dalolatnomasi asosida).

Agar asosiy vositani tugatish, masalan, tashkilotning ta'mirlash xizmati tomonidan amalga oshirilsa, xarajatlar quyidagicha hisobga olinishi kerak:

Debet 23 Kredit 70 (68, 69 va boshqalar)

- asosiy vositani tugatish xarajatlarini aks ettiradi;

Debet 91-2 Kredit 23

- asosiy vositalarni tugatish xarajatlari hisobdan chiqarilgan.

Agar asosiy vositani tugatish uchinchi shaxs tomonidan amalga oshirilgan bo'lsa, shartnoma tuzish bilan bog'liq xarajatlar quyidagicha aks ettirilishi kerak:

Debet 91-2 Kredit 60

- shartnoma usulida amalga oshirilgan asosiy vositalarni tugatish xarajatlari hisobga olinadi.

Ushbu hisobdan chiqarish tartibi Uslubiy ko'rsatmalarning 84-bandida nazarda tutilgan.

Ob'ektni muddatidan oldin tasarruf etish muayyan shaxsning xatti-harakatlari tufayli yuzaga kelgan va uning aybi aniqlangan hollarda, ushbu asosiy vositani hisobdan chiqarish quyidagi yozuvlarda aks ettiriladi:

Debet 73 subschyot "Ma'naviy zararni qoplash uchun hisob-kitoblar"

Kredit 94 subschyot "Qiymatlarning shikastlanishi natijasida etishmovchilik va yo'qotishlar"

- aybdor shaxsdan undiriladigan kamomad miqdorini aks ettiradi;

Debet 70 Kredit 73 subschyoti "Ma'naviy zararni qoplash uchun hisob-kitoblar"

- aybdor shaxsning ish haqidan foydalanishdan chiqarilgan asosiy vosita qiymatini ushlab qolish.

Ammo agar aybdorlar aniqlanmagan bo'lsa, OSni o'chirish quyidagi xabarlar bilan birga bo'lishi kerak:

Debet 94 subschyot "Qiymatlarning shikastlanishidan kelib chiqqan etishmovchilik va yo'qotishlar"

Kredit 01 subschyot "Asosiy vositalarni ishdan bo'shatish"

- foydalanishdan chiqarilgan asosiy vositaning qoldiq qiymatini aks ettiradi;

Debet 91-2 Kredit 94

- to'xtatilgan asosiy vositaning qoldiq qiymati tashkilotning boshqa xarajatlariga tegishli.

Soliq masalalari

Eskirganlik yoki jismoniy eskirish tufayli asosiy vositani hisobdan chiqarish bilan bog'liq xarajatlarni ikki guruhga bo'lish mumkin: asosiy vositalarni tugatish va ob'ektni demontaj qilish natijasida yuzaga kelgan xarajatlar. Ularning barchasi operatsion bo'lmagan xarajatlarga kiritilgan - albatta, iqtisodiy maqsadga muvofiqligi va ularni amalga oshirishning hujjatli dalillari mavjudligi sharti bilan. Foydalanish muddati hali tugamagan asosiy vositalar hisobdan chiqarilgan bo'lsa, qolgan amortizatsiya summalari ham operatsion bo'lmagan xarajatlarga kiritiladi (Soliq kodeksining 265-moddasi 1-bandi 8-bandi).

Asosiy vositalar ob'ekti tugatilayotganda uning qismlari (materiallar, yig'indilar va boshqalar) keyinchalik foydalanish yoki sotish uchun yaroqli bo'lib qolgan hollarda, ularning qiymati operatsion bo'lmagan daromadlarga kiritiladi (Soliq kodeksining 250-moddasi 13-bandi). ). Shu bilan birga, keyinchalik o'tkaziladigan qismlarning narxi qayta ishlatmoq, moddiy xarajatlar tarkibiga kiritilgan (Soliq kodeksining 254-moddasi 2-bandi).

Qo'shilgan qiymat solig'iga kelsak, vaziyat quyidagicha. Agar komissiya asosiy vositaning yaroqlilik muddati tugagunga qadar eskirganligi yoki jismoniy eskirishi sababli hisobdan chiqarilishi kerakligini aniqlagan bo'lsa, hisobdan chiqarilayotgan ob'ektning qoldiq qiymatiga to'g'ri keladigan "kirish" QQS hisoblanadi. qayta tiklash va byudjetga to'lash kerak emas. Ammo tugatilgan asosiy vositani demontaj qilish paytida olingan qismlarni (materiallar, yig'ilishlar) sotish umumiy qoidalarga muvofiq QQSga tortiladi.

Misol

"Respekt" YoAJ rahbariyati may oyida jismoniy eskirgan yuk mashinasini hisobdan chiqarishga qaror qildi. Tugatish qiymati bu ob'ekt- 5000 rub.

Buxgalteriya hisobi va soliq hisobi bo'yicha avtomobilning dastlabki qiymati 300 000 rubl, hisoblangan amortizatsiya miqdori (may oyigacha) 180 000 rubl.

Hisobdan chiqarish natijasida ehtiyot qismlar 8000 rubl miqdorida kreditga kiritildi.

"Respekt" YoAJ buxgalteri asosiy vositani hisobdan chiqarishni quyidagi yozuvlar bilan aks ettiradi:

Debet 01 subschyoti "Asosiy vositalarning nafaqaga chiqishi" Kredit 01

- 300 000 rubl. - nafaqaga chiqqan avtomobilning dastlabki qiymati hisobdan chiqarilgan;

Debet 02 Kredit 01 subschyot "Asosiy vositalarni ishdan bo'shatish"

- 180 000 rubl. - avtomobilni ishlatish vaqtida hisoblangan amortizatsiya summasini hisobdan chiqarish;

Debet 91-2 Kredit 01 subschyot "Asosiy vositalarni yo'q qilish"

- 120 000 rubl. (300 000 rubl - 180 000 rubl) - tugatilgan avtomobilning qoldiq qiymati hisobdan chiqarildi;

Debet 23 Kredit 70 (10, 69, 68 va boshqalar)

- 5000 rub. - avtomobilni yo'q qilish bo'yicha ishlarning xarajatlarini aks ettiradi;

Debet 91-2 Kredit 23

- 5000 rub. - avtomobilni tugatish bo'yicha ishlarning xarajatlarini hisobdan chiqarish;

Debet 10-5 Kredit 91-1

- 8000 rub. - avtomobillarni demontaj qilishdan keyin qolgan ehtiyot qismlar bozor narxlarida hisobga olingan.

May oyida daromad solig'ini hisoblashda buxgalter operatsion bo'lmagan xarajatlarga kiritdi:

- asosiy vositaning qoldiq qiymati - 120 000 rubl.

(300 000 rubl - 180 000 rubl); - asosiy vositani tugatish bo'yicha ishlarning narxi - 5000 rubl.

Faoliyatdan tashqari daromadning bir qismi sifatida, daromad solig'ini hisoblashda buxgalter tugatish natijasida olingan materiallarning narxini 8000 rubl miqdorida hisobga oldi.

Iyun oyida tugatishdan keyin olingan materiallar yon tomonga sotilgan. Iyun oyi uchun daromad solig'ini hisoblashda xarajat sotilgan qismlarning qiymati bo'ladi:

8000 rub. × 24% = 1920 rubl.

A. Ivleva

Materiallar manbai -Buxgalteriya hisobi: asosiy vositalarni qanday qilib to'g'ri hisobdan chiqarish va foydali qismlarni kapitallashtirish

ASOSIY FOYDALANISH FOYDALANISH QISMLARINI QANDAY TO'G'RI SOSIB ETISh VA FOYDALANISh QISMLARNI QANDAY QILISh KERAK

Tahririyatga maktubdan:

“Salom, Olga Pavlovna!

Biz sizning ustuningizni doimo qiziqish bilan o'qiymiz va shuning uchun uni o'zimiz yozishga qaror qildik. Bir vaziyatni tushunishga yordam bering.

Tashkilotimiz ta'sischilari qaror qabul qildilar va rahbarning buyrug'i bilan asosiy vosita (MAZ yuk mashinasi) to'liq jismoniy eskirganligi sababli demontaj qilinishi va balansdan hisobdan chiqarilishi kerak. Biroq, MAZda o'rnatilgan manipulyator yaxshi texnik holatda, shuning uchun u demontaj qilinadi va reestrga kiritiladi, keyin esa boshqa avtomobilga o'rnatiladi. Turli xil xizmatlarning xodimlari o'rtasida manipulyatorni kreditga kiritish kerak bo'lgan qiymat haqida nizo kelib chiqdi: narx foydalanish mumkin Yoki mumkin bo'lgan sotish narxidami? Va bu operatsiyani qanday qilib to'g'ri hujjatlashtirish kerak? .. "

Men, hamkasblar, shuni ta'kidlamoqchiman to'g'ri qadam asosiy vositani hisobdan chiqarish va demontaj qilish to'g'risidagi rahbarning buyrug'i egalarining qaroriga asosan muammo yuzaga keldi, lekin sizning asosiy vositangizni hisobdan chiqarish va uning alohida mexanizmlari va qismlarini baholash uchun va qonunni buzmasdan ro'yxatdan o'tgan bo'lsa, yana beshta qadam qo'yilishi kerak.

Malumot uchun

127-sonli yo'riqnomaning 44-bandi;

168-sonli yo'riqnomaning 8-bandi;

Belarus Respublikasi Sanoat vazirligining 2004 yil 29 dekabrdagi 21-sonli qarori "O'zbekiston Respublikasi Sanoat vazirligining tashkilotlari uchun asosiy vositalar va materiallarni hisobga olish uchun birlamchi buxgalteriya hujjatlarining yagona shakllari albomini tasdiqlash to'g'risida" Belarusiya va tashkilotlar uchun asosiy vositalar va materiallarni hisobga olish uchun birlamchi buxgalteriya hujjatlarining yagona shakllarini qo'llash va to'ldirish tartibi to'g'risidagi yo'riqnoma Belarus Respublikasi Sanoat vazirligi (2008 yil 22 maydagi 15-sonli o'zgartirish va qo'shimchalar).

Beshinchi qadam. Ishdan chiqarilgan ob'ektni - yuk mashinasini hisobga olishda aks ettirish (aniqlik uchun men misol keltiraman).

Tashkilot MAZ yuk mashinasini hisobdan chiqaradi, uning dastlabki qiymati qayta baholashni hisobga olgan holda 45 602 000 rublni, to'plangan amortizatsiya miqdori 45 602 000 rublni tashkil qiladi. Avtomobilni demontaj qilishda komissiya mashinaga o'rnatilgan manipulyatorni keyingi foydalanish uchun xizmat ko'rsatishga yaroqli deb hisoblash mumkinligini aniqladi.

Tugatish xarajatlari:

Hisoblangan ish haqi- 320 000 rubl;

Ish haqi fondidan chegirmalar amalga oshirildi;

Avtomobilni demontaj qilishda 250 000 rubl miqdorida materiallar ishlatilgan.

Buxgalteriya hisobiga quyidagi yozuvlar kiritiladi:

Agar asosiy vosita to'liq amortizatsiya qilingan bo'lsa, u holda 01 hisobvarag'ida siz "Asosiy vositalarning ishdan chiqishi" subschyotini ocholmaysiz, lekin darhol hisobdan chiqarishni 91-schyotga aks ettiring;

| Operatsiya mazmuni | Debet | Kredit | Miqdori, rub. |

2017 yilda bajarilishi kerak bo'lgan asosiy vositalarni hisobdan chiqarishning muayyan tartibi mavjud. Bir vaqtning o'zida qanday hujjatlarni tayyorlash kerakligini, korxonaning buxgalteriya hisobidagi operatsiyani aks ettirish uchun qanday xabarlardan foydalanish kerakligini ko'rib chiqing.

Barcha operatsion tizimlar bir nuqtada eskiradi. Ehtimol, nafaqat jismoniy, balki axloqiy qarish ham. Va bunday hollarda buxgalter ob'ektni korxona balansidan qanday chiqarishni aniqlashi kerak.

Nimani bilishingiz kerak?

Ushbu mavzuni ko'rib chiqishdan oldin, asosiy vositalar nima ekanligini aniqlaymiz. Bunday ma'lumotni aniq tushunmasdan, hammaga rioya qilish mumkin bo'lmaydi qoidalar ob'ektni hisobga olish.

Majburiy shartlar

Asosiy vositalar - bu ishlab chiqarishda, korxonani ta'minlashda, bir yil va undan ko'proq vaqt davomida boshqarishda mehnat vositasi sifatida foydalaniladigan mulkning bir qismi.

Bunday ob'ektlarning tabiiy shakli saqlanib qolgan. Amortizatsiya darajasini hisobga olgan holda asosiy vositalarning qiymati pasayadi va amortizatsiyadan foydalangan holda tannarxga o'tkaziladi.

Amortizatsiya ajratmalarini olib tashlagan holda asosiy vositaning narxi sof asosiy vosita hisoblanadi. Bu qoldiq qiymat. OT buxgalteriya hisobida to'g'ri aks ettirilishi kerak.

Bu nima uchun kerak?

Bunday ob'ektlarni hisobga olish vazifalari:

- asosiy vositalarning mavjudligi va ularning saqlanishini mol-mulk olingan paytdan boshlab foydalanishga topshirilgunga qadar nazorat qilish;

- amortizatsiyani to'g'ri va o'z vaqtida hisoblash;

- to'g'ri hisob-kitoblarni amalga oshirish uchun davlat g'aznasiga nima to'langanligi haqida ma'lumot olish;

- ta'mirlash uchun mablag'larning to'g'ri va samarali ishlatilishini nazorat qilish;

- belgilangan vaqt ichida OTni qo'llash samaradorligini nazorat qilish;

- ob'ektlarning mavjudligi va harakati to'g'risida hisobotlarni tayyorlash uchun ma'lumot olish.

Huquqiy baza

Asosiy vositalarni yo'q qilish qoidalari asosiy vositalarni hisobga olish bo'yicha yo'riqnomaning 75-85-bandlarida (2003 yil 13 oktyabrdagi 91n-sonli buyruq) muhokama qilinadi.

Asosiy vositalarning hisobini yuritish tartibi ko'rib chiqiladi.

Jarayonning xususiyatlari

Qonun talablariga rioya qilish uchun asosiy vositalarni qanday tashkil etish va hisobdan chiqarishni bilish kerak. Ob'ektni qanday sababga ko'ra nafaqaga chiqarish mumkinligini va bunday jarayonni buxgalteriya hisobida qanday aks ettirish kerakligini, qaysi hujjatlarga asoslanishi kerakligini aniqlaymiz.

Mumkin sabablar (sabablar)

Asosiy vositalar hisoblangan binolar, jihozlar, materiallar, transport, agar ular yaroqsiz holga kelib qolsa, quyidagi hollarda korxona balansidan hisobdan chiqarilishi mumkin:

- ob'ekt keyingi foydalanish uchun yaroqsiz holga kelganda, jismoniy buzilish;

- favqulodda vaziyat;

- falokat;

- normal foydalanish shartlarini buzish va boshqalar.

Korxona, sex va boshqa obyektlarni qurish, kengaytirish, rekonstruksiya qilish va texnik qayta jihozlash jarayonida ma’naviy eskirgan ob’ektlar ham hisobdan chiqariladi.

Mulk ob'ektlari, agar ularni qayta tiklashning iloji bo'lmasa, hisobdan chiqarilishi kerak yoki bu iqtisodiy nuqtai nazardan maqsadga muvofiq bo'lmagan harakatdir.

Hisobdan chiqarish uchun boshqa sabablar ham bor:

- ob'ekt uchinchi tomon korxona yoki jismoniy shaxsga sotilgan;

- OS uchinchi shaxslarga bepul beriladi yoki uni boshqa mulkka o'zgartiradi;

- boshqa kompaniyaning ustav kapitali asosiy vositalar hisobiga to'ldirilganda;

- ob'ekt ijaraga olingan yoki .

Bunday holda siz operatsion tizimni o'chirib tashlay olmaysiz:

Hujjatlashtirish

Jarayonning bosqichlari:

- Ob'ektni tasarruf etish bo'yicha komissiya tuziladi, u korxona rahbarining buyrug'i bilan tasdiqlanishi kerak.

- Nafaqaga chiqadigan ob'ekt tekshirilganda komissiya a'zolari tomonidan tegishli xulosa tuziladi.

- Rahbariyat tomonidan imzolangan yoki qisman tugatilgan.

- OT hisobdan chiqarilganligi to'g'risida dalolatnoma tuziladi (asos - direktorning buyrug'i).

- OS inventar kartalaridagi ma'lumotlarni o'zgartiring.

- Operatsiya buxgalteriya hisobida aks ettiriladi.

Mulkni tasarruf etishda quyidagi hujjatlar rasmiylashtirilishi mumkin:

Ya'ni, OTni foydalanishdan chiqarishni tasdiqlashi mumkin bo'lgan hujjatlar tayyorlanishi kerak, shuningdek, ob'ektdan keyingi foydalanish imkoniyatlari yo'qligi haqidagi dalillarni aks ettiradi.

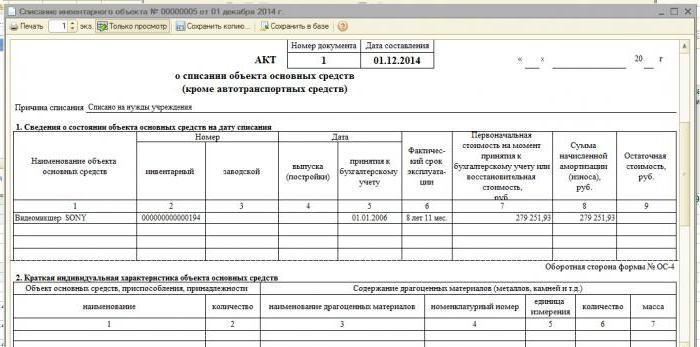

Hisobdan chiqarish dalolatnomasi ob'ekt tugatilgandan keyin tuziladi (Uslubiy yo'riqnomaning 78-bandi). Asosiy vositaning inventar kartochkalarida ( , ) asosiy vositaning foydalanishdan chiqarilishi to'g'risidagi eslatma amalga oshiriladi.

![]()

Aktlar 2 nusxada tuziladi. Rahbariyat tomonidan tayinlanadigan komissiya a'zolarining imzosi qo'yiladi. Birinchi namuna buxgalterga o'tkaziladi, ikkinchisi OS xavfsizligi uchun mas'ul bo'lgan shaxsda qoladi.

Bu, shuningdek, ob'ektni saqlashga qo'yish va foydalanishdan chiqarish paytida qolgan narsalarni sotish uchun sababdir. Agar transport hisobdan chiqarilgan bo'lsa, u holda buxgalteriya bo'limiga nafaqat aktni, balki avtomobilni yo'l politsiyasida ro'yxatdan o'tkazishni tasdiqlovchi guvohnomani ham taqdim etishga arziydi.

Noto'g'ri bayonot

Nosozlik to'g'risidagi bayonot quyidagicha tuziladi:

Eski uskunani yo'q qilishda tashkilot ma'lum ehtiyot qismlar yoki materiallarni olishi mumkin. Komissiya ularni bozor narxiga qarab baholaydi. Buxgalter bunday foyda ham operatsion kiritilgan.

Shunday qilib, soliq hisobini yuritishda operatsion tizimni ko'rib chiqishga arziydi (). Asosiy vositalarning qoldiq qiymati va tugatish bilan bog'liq xarajatlar ular tayinlangan davrdagi boshqa xarajatlarning bir qismi sifatida aks ettirilishi kerak (PBU 10/99 ning 11-bandi).

Joriy simlar. Jadvaldagi xabarlardan foydalanishni tasavvur qiling:

Agar asosiy vositalarni tugatish kompaniyaning maxsus bo'linmasi tomonidan amalga oshirilsa, bunday ishlarning xarajatlari quyidagi yozuvlar yordamida aks ettiriladi:

![]()

![]()

OS amortizatsiyasi

Kompaniyaning amortizatsiya qilinadigan mulki - bunday rejaning ob'ektlari:

- korxonaga tekinga berilgan asosiy vositalar;

- uy-joy fondiga kiritilgan ob'ektlar;

- notijorat firmaning operatsion tizimi;

- ko'p yillik ekish va boshqalar.

Amortizatsiya ishlab chiqarish fondlari ro'yxatga olingan paytdan boshlab va uning qiymati to'liq qoplangunga qadar yoki asosiy vosita amortizatsiya qilinganda hisobdan chiqarilgunga qadar hisoblab chiqiladi.

Amortizatsiya ajratmalari bo'yicha barcha yozuvlar buxgalteriya hisobining 02 hisobvarag'ida saqlanadi. Balans uchun KTda passiv hisoblar ma'lum bir asosiy vosita uchun hisob-kitoblar miqdorini aks ettiradi.

Dt ga ko'ra, amortizatsiya summasi uzoq muddatli aktivlar chiqarilganda hisobdan chiqariladi. Amortizatsiyani quyidagi usullar bilan hisoblash mumkin:

- chiziqli;

- ob'ekt foydali bo'ladigan davrga ko'ra hisobdan chiqarish;

- balansni kamaytirish orqali;

- tovar ishlab chiqarish hajmiga mutanosib ravishda hisobdan chiqarish.

Usullar korxona tomonidan mustaqil ravishda tanlanadi va buxgalteriya siyosatida aks ettiriladi. Amortizatsiyani hisoblash, e'lon qilish:

Dt 20, 23, 25, 26, 29, 44 Ct 02

Tanlangan hisob-kitob sxemasini hisobga olgan holda, fondning inventarizatsiya ob'ektlari uchun belgilangan miqdor Kt 02 bo'yicha amalga oshiriladi. Shu bilan birga, bunday xarajatlar asosiy vositalardan foydalaniladigan birliklarning tovarlari tannarxini oshirishi mumkin.

Savdo kompaniyasi xarajatlarga amortizatsiya to'lovlarini kiritishi kerak. Va keyin Dt 44 dan foydalanish dolzarbdir.Barcha turdagi ob'ektlar uchun analitik hisobni 01 schyotda va inventar birliklarining bunday hisobini Kt 02 bo'yicha olib borish maqsadga muvofiqdir.

Mulkning amortizatsiyasini hisobdan chiqarish tartibi har bir zarur reestr va buxgalteriya hisobidagi yozuvlarda, uni kompaniya balansidan olib tashlashda boshqaruv va soliq rejasini hisobga olishda aks ettiriladi.

Doimiy bo'lmagan nomoddiy aktivlar (patent, tovar belgisi, ixtiroga bo'lgan huquq va boshqalar) komissiya tomonidan qabul qilinadi va ro'yxatga olinadi, ular qabul qilish dalolatnomasini imzolashi kerak.

U, shuningdek, balans aktivida aks ettirilgan asosiy narxni belgilaydi. Nomoddiy aktivlarni hisobga olish 04 - faol hisobvaraqda amalga oshiriladi.

Bunda buxgalteriya hisobi asosiy vositalar hisobvaraqlari bo'yicha operatsiyalarni amalga oshirish bilan bir xil bo'ladi. Bunday rejaning aktivlaridan foydalanishda ob'ektlarning eskirganligi uchun amortizatsiya olinadi. To'lovlar har oyda amalga oshiriladi.

Moliyaviy natija muhim emas. Hisoblash birlamchi ko'rsatkichlar asosida amalga oshiriladi, unga ko'ra nomoddiy aktivlar buxgalteriya hisobiga kiritiladi.

Amortizatsiya 05-passiv schyotda aks ettiriladi, summa Kt 05 bo'yicha yig'iladi va aktivlar bekor qilinganda hisobdan chiqariladi (Dt 20, 23, 26, 29 Kt 05).

Yaroqsiz holga kelgan

Foydalanishga yaroqsiz holga kelgan ob'ektni foydalanishdan chiqarish tartibi quyidagilarni hisobga olgan holda o'ziga xos hisobga olish xususiyatlariga ega:

- hisobdan chiqarish stavkasi;

- materiallar buzilganligi haqida korxona xodimining yoki boshqa shaxsning aybdorligini tasdiqlovchi dalillar.

Buzilgan asosiy vositalarning narxi ishlab chiqarish xarajatlari hisobiga o'tkazish me'yori doirasida, me'yordan yuqori bo'lgan esa aybdor shaxs hisobidan yoki boshqa xarajatlar uchun hisobdan chiqariladi.

Buxgalterlar arzon va eskirgan buyumlarni foydalanishga topshirilganda hisobdan chiqarishi yoki hisobni bir tekis yuritishi mumkin. Tanlangan usullar bo'limda ko'rsatilgan.

Asosiy vositalar va arzon narxlarni farqlash uchun 2017 yildan beri soliq yozuvlari bo'yicha tasdiqlangan 100 000 rubl qiymatidagi ko'rsatkich buxgalteriya hisobida haqiqiy emas. Buxgalteriya qiymati past - narxi 40 000 dan oshmaydigan ob'ektlar.

Tarkibi qonun hujjatlarida aks ettirilmagan inventarizatsiya, uy-ro'zg'or buyumlari uchun ham xuddi shunday hisobdan chiqarish tartibi qo'llanilishi kerak.

Umumiy hollarda bu:

- ofis mebellari;

- oshxona jihozlari;

- elektr jihozlari;

- boshqa ob'ektlar (hududni tozalashda ishlatiladigan asbob-uskunalar, yong'inga qarshi vosita).

Material 10-schyotning Kt bo'yicha hisobdan chiqariladi.Debetga ko'ra, bu 20, 23, 25, 26, 91, 99 schyotlar bo'ladi.

Operatsion tizimdan foydalanishni davom ettirish tavsiya etiladimi yoki yo'qligini aniqlash uchun komissiya tuzishga arziydi (). Yaroqsiz holga kelgan ob'ektni hisobdan chiqarish uchun tegishli hujjatlarni tayyorlang.

Ob'ektlarning qoldiq bahosi Kt 01 asosiy vositalarni chiqarish subschyotlaridan Dt 91 subschyotlarda boshqa xarajatlar uchun hisobdan chiqariladi. Bunday vaziyatda qoldiq qiymat ko'rsatkichi nolga teng, chunki amortizatsiya to'liq hisoblab chiqilgan.

Uskunani yo'q qilish bilan bog'liq xarajatlar Dt 91/2 Kt 23 da hisobdan chiqariladi.

Qayta tiklash va undan keyingi foydalanish uchun yaroqsiz bo'lgan asosiy vositalarni hisobdan chiqarish paytida qolgan moddiy reja qiymatlari hisobdan chiqarish vaqtida bozor narxida hisobga olinishi kerak. Tegishli summa moliyaviy natijaga yoziladi.

Bunday buxgalteriya qoidalari o'rnatiladi. Dt 10 Kt 91/1 bo'yicha mos bo'lmagan ehtiyot qismlar, metall hurda xarajatlarini hisobga oling.

Amortizatsiya qilingan ob'ekt

Agar ob'ekt eskirgan bo'lsa, hisobdan chiqarish operatsiyasi amalga oshiriladi:

- boshlang'ich xarajatlarni hisobdan chiqarish;

- amortizatsiyani hisobdan chiqarish;

- amortizatsiya qilingan ob'ektlarni hisobdan chiqarish.

Ko'p so'raladigan savollar

Korxona balansidan asosiy vositalarni hisobdan chiqarish tartibinigina emas, balki belgilangan normalarni ham bilish kerak. Qaysi cheklovlar haqida gapirishimiz mumkinligini, shuningdek, qayta ishlash zarurligini ko'rib chiqing.

Cheklov bormi?

Qiymati 40 000 rublgacha bo'lgan asosiy vosita darhol hisobdan chiqarilishi mumkin. Va 2017 yildan beri 100 000 rublgacha bo'lgan ob'ektlar OS emas. Shunday qilib, ob'ektlarni amortizatsiya qilinadigan deb tan olish uchun xarajatlar doirasi 40 mingdan 100 mingga oshirildi.

PBU 6/01 ning 5-bandida ko'rsatilganidek, past qiymatli aktivlar uchun narx oralig'i 40 mingga oshirildi. Foydalanish muddati bir yildan ortiq bo'lsa ham, qiymati 40 minggacha bo'lgan barcha ob'ektlar inventarizatsiyaga kiritilishi mumkin.

Buxgalteriya hisobida chegara qiymati soliq hisobidagi kabi o'rnatiladi.

Agar buxgalteriya siyosatida soliqqa tortish maqsadida kompaniya buxgalteriya hisobida qo'llaniladigan 40 ming limitni hisobga olmagan holda, narxi 100 minggacha bo'lgan mol-mulkni teng ravishda hisobdan chiqarishga qaror qilsa, u holda soliq hisobi bo'yicha ob'ektlar 40 000 rublgacha bo'lgan qiymat belgilangan muddatda hisobdan chiqarilishi kerak.

Buxgalteriya hisobida hisobdan chiqarish asosiy vosita ishga tushirilganda bir vaqtda amalga oshiriladi.

Ammo buxgalteriya hisobi va soliq hisobi ma'lumotlari bu tarzda birlashmaydi. demak, buxgalteriya ma'lumotlari bo'yicha aniqlangan daromadlar va soliq hisobi ma'lumotlariga ko'ra aniqlangan daromadlarni birlashtirish uchun xarajatlar chegaralari 40-100 ming rubl ichida belgilanishi kerak.

OSni qayta ishlash

Ishdan chiqarilgan asosiy vositalarni yo'q qilish majburiydir. Kompaniyada bunday tartiblar tasdiqlovchi hujjatlar asosida amalga oshiriladi.

Hisobdan chiqarish buyruqlar yoki boshqa hujjatlar bilan rasmiylashtiriladi. Agar biz qimmatli ob'ekt haqida gapiradigan bo'lsak, unda siz korxona egasidan ruxsat olishingiz kerak. Hujjatlar berilgunga qadar ob'ektlarni utilizatsiya qilish mumkin emas.

Agar sizda OS bo'lsa, ertami-kechmi siz ularni o'chirish jarayonidan o'tishingiz kerak bo'ladi. Ammo ob'ektni utilizatsiya qilishda e'tiborga olish kerak bo'lgan ko'plab nuanslar mavjud.

Buxgalteriya hisobini to'g'ri tashkil etish, kerakli yozuvlardan foydalanish, balki qanday hujjatlarni tayyorlash kerakligini ham bilish kerak.

Ammo unutmangki, har qanday operatsiyani bajarishdan oldin, o'tinni buzmaslik uchun amaldagi qonunchilikni o'rganish yaxshiroqdir.

Ehtimol, bir necha usulda va turli sabablar. Ob'ekt sotilishi, hadya qilinishi, boshqa tashkilotning ustav kapitaliga qo'shilishi, ma'naviy yoki jismoniy yomonlashishi sababli hisobdan chiqarilishi mumkin. Biz asosiy vositani yo'q qilishning har bir usulini tahlil qilamiz, ob'ekt qanday ro'yxatga olinganligi, asosiy vositani hisobdan chiqarish uchun qanday e'lonlar har bir holatda buxgalter tomonidan bajarilishi kerak.

Asosiy vositaning jismoniy yoki eskirishi natijasida hisobdan chiqarilishi

Agar asosiy vosita jismonan eskirgan, yaroqlilik muddati o‘tgan, eskirgan yoki keyinchalik foydalanishga to‘g‘ri kelmaydigan darajada shikastlangan bo‘lsa, u holda u hisobdan chiqarilishi, ya’ni davlat ro‘yxatidan chiqarilishi kerak.

Operatsion tizimni o'chirishdan oldin uning holatini, keyingi ishlashi mumkinligi yoki mumkin emasligini baholash kerak. Ushbu baholash maxsus komissiya tomonidan amalga oshiriladi. Agar komissiya ob'ektni hisobdan chiqarishga qaror qilsa, u holda rahbar asosiy vositani hisobdan chiqarish zarurligi to'g'risida buyruq chiqaradi. Shu bilan birga, OS-4, OS-4a yoki OS-4b ko'rinishida hisobdan chiqarish dalolatnomasi tuziladi, uning asosida buxgalter allaqachon asosiy vositani ro'yxatga olishdan chiqarish uchun e'lonlar tuzadi va unga belgi qo'yadi. OS-6, OS-6a yoki OS-6b inventar kartasida hisobdan chiqarish.

Aktiv shu tarzda utilizatsiya qilinganda, uning qoldiq qiymati ob'ekt ro'yxatga olingan 01-schyotdan hisobdan chiqariladi. Qoldiq qiymat boshlang'ich (almashtirish) qiymatidan hisoblangan amortizatsiya summasini ayirish yo'li bilan hisoblanadi. Boshlang'ich - bu qabul qilingandan keyin 01 hisobvarag'ida asosiy vosita buxgalteriya hisobiga qabul qilingan xarajat (asosiy vositalarni qabul qilish haqida ko'proq o'qing). Qayta tiklash - bu amalga oshirish natijasida olingan xarajatlar. Hisoblangan - hisobdan chiqarish sanasiga 02 kredit hisobvarag'ida hisoblangan barcha to'plangan amortizatsiya ajratmalari olinadi.

Asosiy vositalarni hisobdan chiqarish tartibi quyidagicha:

- 01 hisobvarag'ida qo'shimcha 2 "Asosiy vositalarni yo'q qilish" subschyoti ochiladi. Shu bilan birga, operatsion tizim 1-subhisob qaydnomasida ro'yxatga olinadi.

- Jo'natish boshlang'ich (almashtirish) narxini hisobdan chiqarish uchun amalga oshiriladi: D01/2 K01/1.

- Hisoblangan amortizatsiyani hisobdan chiqarish uchun joylashtirish amalga oshiriladi: D02 K01/2.

- 2-subhisobda asosiy vositalarning qoldiq qiymati (debet va kredit o'rtasidagi farq) shakllantirildi, bu D91/2 K01/2 postida debetlanadi.

Agar ob'ekt to'liq amortizatsiya qilingan bo'lsa, uning foydalanish muddati tugagan bo'lsa, qoldiq qiymati 0 ga teng bo'ladi (2-hisob 01 hisobining debeti uning kreditiga teng).

Asosiy vositalarni hisobdan chiqarish xarajatlari, masalan, demontaj qilish, boshqa xarajatlar sifatida ham hisobdan chiqariladi (D91 / 2 K70, 69, 76).

Asosiy vositalarni demontaj qilishdan keyin qolgan va undan keyin foydalanish uchun zarur bo'lgan ehtiyot qismlar, ehtiyot qismlar, materiallar o'rtacha bozor qiymati bo'yicha hisobga olinadi. moddiy boyliklar(D10 K91/1).

Hisobdan chiqarish natijalariga ko'ra 91-schyot shakllantiriladi, foyda olingan taqdirda D91/9 K99, yo'qotilgan taqdirda D99 K91/9-ni joylashtirish aks ettiriladi.

Asosiy vositani foydalanishdan chiqarishda e'lonlar:

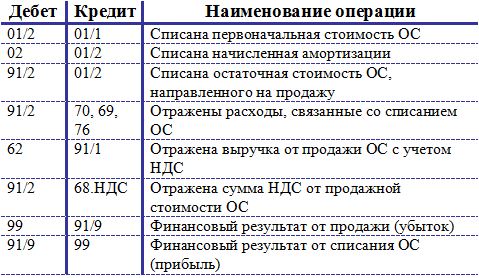

Asosiy vositani sotish

Agar hisobdan chiqarish natijasida tasarruf etish hisobdan chiqarish dalolatnomasi bilan hujjatlashtirilgan bo‘lsa, asosiy vositani sotish yo‘li bilan tasarruf etish OS-1, OS-1a, OS-1b shakldagi qabul qilish-topshirish akti bilan rasmiylashtiriladi. .

Agar korxona uchun asosiy vositalarni sotish alohida holat bo'lsa va umumiy faoliyat bo'lmasa, u holda sotish bilan bog'liq daromadlar va xarajatlar 91-schyotda aks ettiriladi (90-sonli schyotda qayd etilgan tovarlarni sotishdan farqli o'laroq). Sotish").

Asosiy vosita uchinchi tomon korxonasiga sotilganda, ob'ektning qoldiq qiymati xuddi shu tarzda hisobdan chiqariladi:

D01 / 2 K01 / 1 - OTning dastlabki qiymati hisobdan chiqarildi,

D02 K01 / 2 - ushbu asosiy vosita uchun amortizatsiya hisobdan chiqarildi.

D91/2 K01/2 - sotishga mo'ljallangan asosiy vositalarning qoldiq qiymati hisobdan chiqarildi.

D91 / 2 K70 (69, 76) - tegishli xarajatlar aks ettirilgan.

Asosiy vositalarni sotishdan olingan tushumlar birinchi subschyot bo'yicha 91-schyotning kreditida aks ettiriladi, joylashtirish quyidagicha ko'rinadi:

D62 (76) K91 / 1 - asosiy vositalarni sotishdan tushgan tushumlarni aks ettiradi.

Asosiy vositalar ob'ektini sotish QQSga tortiladigan bitim hisoblanadi. Ob'ekt xaridorga sotiladigan narx qo'shilgan qiymat solig'ini o'z ichiga olishi kerak. QQS miqdori D91/3 K68.vat postida aks ettirilgan.

Savdo natijalariga ko'ra 91-schyotda moliyaviy natija shakllantiriladi, bu xabarlardan birida aks ettiriladi:

D99 K91 / 9 - asosiy vositalarni sotishdan tushgan zararni aks ettiradi (agar xarajatlar daromaddan oshsa).

D91 / 9 K99 - asosiy vositalarni sotishdan olingan foyda aks ettirilgan (agar sotishdan tushgan tushum xarajatlardan oshsa).

Asosiy vositalarni sotish bo'yicha operatsiyalar:

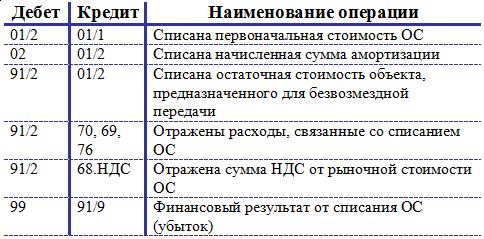

Asosiy vositalarni bepul berish (ehson qilish)

Asosiy vositalarni hadya qilish sotishga tenglashtiriladi, shuning uchun asosiy vositalarni yo'q qilish mexanizmi sotishga o'xshaydi.

Xuddi shunday, qoldiq qiymat 91/2 schyoti debetlanadi. Bunga barcha tegishli xarajatlar kiradi.

Ob'ekt bepul o'tkazilganligi sababli, daromad kiradi bu holat bolmaydi. Biroq, to'lov uchun QQS olinishi kerak. QQSni hisoblash asosiy vositaning o'tkazilish sanasidagi o'rtacha bozor qiymatiga asoslanadi.

Xayriyadan olingan zarar D99 K91 / 9 postida aks ettirilgan.

Asosiy vositalarni tekinga o'tkazish uchun e'lonlar:

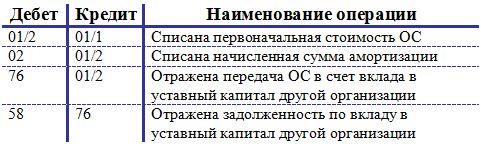

Asosiy vositaning boshqa korxonaning ustav kapitaliga qo'shilishi

OTni yo'q qilishning yana bir usulini ko'rib chiqing - uni boshqa tashkilotda qilish. O'tkazish ham xuddi shunday qabul qilish va topshirish akti bilan rasmiylashtiriladi.

Operatsion tizimga kirish ustav kapitali hisobga oladi moliyaviy investitsiyalar korxonalar dividendlar shaklida daromad olish uchun, shuning uchun ushbu operatsiyani aks ettirish uchun 58-sonli "Moliyaviy investitsiyalar" hisobvarag'idan foydalaniladi.

Dastlab, dastlabki xarajat va amortizatsiyani hisobdan chiqarish uchun e'lonlar amalga oshiriladi: D01/2 K01/1 va D02 K01/2.

Asosiy vositalarni boshqa korxonaga o'tkazish uchun joylashtirish quyidagicha ko'rinadi: D76 K01 / 2, bu asosiy vositalarning qoldiq qiymati miqdori uchun amalga oshiriladi.

Shu bilan birga, ustav kapitaliga badal bo'yicha qarz shakllanadi, bu D58 K76 e'lonida aks ettirilgan.

Asosiy vositalarning qiymati bo'yicha QQS undirish shart emas, chunki bu operatsiya sotish bilan tenglashtirilmaydi, lekin korxona tomonidan investitsiya hisoblanadi.

Boshqa korxonaning Jinoyat kodeksida asosiy vositani yaratishda e'lonlar:

Korxonalar - jarayonda foydalaniladigan hamma narsa iqtisodiy faoliyat bir yildan ortiq - muqarrar ravishda eskirish mumkin. Uskunalar mexanizmlari tiqilib qolmoqda, texnologiyalar eskirib bormoqda va buxgalteriya bo'limidagi kompyuter 10 yildan oshib ketdi - bularning barchasi mulkni yangilash zarurligiga olib keladi. Asosiy vositalarni qanday hisobdan chiqarish kerak? Qanday turdagi simlarni ulash kerak? Javoblar maqolada o'quvchi uchun ochiq bo'ladi.

Asosiy vositalarning xarakteristikalari

Nima sodir bo'layotganini maksimal darajada tushunish uchun, keling, asosiy vositalar tushunchasini va ular ega bo'lgan xususiyatlarni eslaylik. Demak, asosiy vositalar - bu korxonaning moddiy shaklga ega bo'lgan va faoliyat davomida saqlab qoladigan aylanma mablag'lari. Bunday ob'ektlar uzoq muddatli foydalanish uchun mo'ljallangan.

Ular foydali bo'lsa-da, OS qandaydir tarzda kompaniyaning biznes operatsiyalarida ishtirok etadi. Demak, ularning tannarxi tayyor mahsulot tannarxiga kiritilishi kerak. Bu qanday sodir bo'ladi? Albatta qismlarda. Yaratish jarayonida asosiy vosita foydalaniladigan tovarlar toifasi uchun teng ulushlar. Uskunalar yoki qurilmalarga tegishli bo'lgan tannarxning bu qismi qanday ko'rinishga ega? Bu amortizatsiya. Har oyda hisoblangan summa 02 hisobvarag'ida to'planadi, keyinchalik u ishlab chiqarish tannarxiga hisobdan chiqariladi.

Asosiy vositalarni utilizatsiya qilish sabablari

Mulkni tugatish haqida gapirishga to‘g‘ri kelganda birinchi navbatda uning ma’naviy va moddiy eskirganligi, ya’ni har tomonlama eskirganligi ko‘z oldimizga keladi. Oddiy biznesda bu odatda shunday bo'ladi. Uskuna o'z muddatini tugatgan, to'liq to'langan - ob'ekt hisobdan chiqarilishi mumkin. Va yaxshi holatda, yangilang yoki ehtiyot qismlar uchun soting.

Agar siz kengroq fikr yuritsangiz va korxonada yuzaga kelishi mumkin bo'lgan barcha stsenariylarni ko'rib chiqsangiz, asosiy vositalarni hisobdan chiqarish uchun ko'proq sabablar borligi ma'lum bo'ladi:

- sotish;

- ayirboshlash shartnomasiga muvofiq boshqa mol-mulkka almashtirish;

- xayriya;

- favqulodda vaziyat tufayli buzilish;

- muddatidan oldin kiyinish;

- mulkni o'g'irlash.

Har bir aniq vaziyatda asosiy vositalarni yo'q qilish sabablarini tasdiqlovchi tegishli hujjatlarni rasmiylashtirish va buxgalteriya hisoblarida xo'jalik operatsiyasini belgilash kerak bo'ladi.

Umumiy ko'rsatma

Asosiy vositalarni korxona balansidan qanday chiqarish kerak, ya'ni foydalanishdan chiqarish faktini hujjatlashtirish? Mulkning foydalanishga yaroqli-yo'qligini yoki uni tinch qo'yish vaqti kelganligini hal qilish kimning vakolatiga kiradi? Buxgalteriya siyosati yordamga keladi. Unda asosiy vositalarni balansdan qanday chiqarish bo'yicha aniq ko'rsatmalar bo'lishi kerak. Umumiy tartibda mol-mulkning yaroqliligini, undan foydalanish va tugatishning maqsadga muvofiqligini ko'rib chiqish vakolatiga ega bo'lgan komissiya tuziladi. U korxona rahbari, hisobchi va ushbu OT o'rnatilgan bo'lim boshlig'idan iborat. Ba'zi hollarda to'liq baholash uchun mustaqil ekspertlar taklif qilinishi mumkin spetsifikatsiyalar ob'ekt.

Komissiya qarori hujjatlashtirilgan. Mulkni tugatish ma'qullangan taqdirda, foydalanishdan chiqarish ishlari olib boriladi va buxgalteriya hisobiga tegishli yozuvlar kiritiladi.

Hujjatlar

Komissiya ob'ektni tekshirgandan va foydalanishdan chiqarish zarurati sabablarini aniqlagandan so'ng, olingan ma'lumotlar aktivlarni foydalanishdan chiqarish to'g'risidagi dalolatnomada qayd etiladi. Ushbu hujjat loyihasini ishlab chiqish majburiy shart korxona balansidagi mol-mulkni tasarruf etish. Rossiya Federatsiyasi Moliya vazirligi hujjatlarning yagona shakllarini ishlab chiqdi:

- OS-4 - 1 dona miqdorida asosiy vositalar uchun;

- OS-4a - tashkilot tashish uchun;

- OS-4b - bir nechta xususiyatlar uchun.

Hujjat ikki nusxada to'ldiriladi, ulardan biri buxgalter uchun, ikkinchisi - bu mol-mulk uchun moliyaviy javobgar shaxs uchun. OTni o'chirish sababi ko'rsatilishi kerak. Agar tugatish boshqa birovning aybi bilan sodir bo'lsa, xodimlar (boshqalar). shaxslar) aktda ko'rsatilishi kerak.

Bu erda ob'ekt to'g'risidagi barcha mavjud ma'lumotlar ham kiritiladi: ro'yxatdan o'tkazish, foydalanishga topshirish sanasi, boshlang'ich va qoldiq qiymati miqdori, to'plangan amortizatsiya, bajarilgan ta'mirlash (agar mavjud bo'lsa) va hisobdan chiqarilishi kerak bo'lgan mulkdan foydalanish bilan bevosita bog'liq boshqa ma'lumotlar. .

Asosiy vositalarni balansdan qanday chiqarish kerak: aktni to'ldiring

Mulkning tugatilganligini tasdiqlovchi va uni amalga oshirishga to'liq huquq beruvchi OS-4 dalolatnomasining shakli uchta jadvaldan iborat. Ulardan birinchisi asosiy vositani qabul qilish dalolatnomasi ma'lumotlari asosida to'ldiriladi. Bu erda aktivning xususiyatlari, shu jumladan tannarx, to'plangan amortizatsiya miqdori va umumiy foydalanish muddati qayd etiladi.

Ikkinchi jadvalda, odatda, ilgari qabul qilish aktiga kiritilgan mulkning individual xususiyatlari tasvirlangan. Uchinchi qism asosiy vositalarni tugatish bilan bog'liq xarajatlarga, shuningdek qoldiq materiallar yoki ehtiyot qismlar sotilganda yuzaga keladigan foydalarga bag'ishlangan. Ob'ektni foydalanishdan chiqarishdan olingan natija umumlashtiriladi, keyinchalik u moliyaviy natijalarga yoziladi.

Soddalashtirilgan soliq tizimida asosiy vositalarni balansdan qanday chiqarish mumkin?

Soddalashtirilgan soliq rejimi ko'p jihatdan buxgalteriya hisobini umume'tirof etilgan standartlardan ajratib turadi. Kichik korxonalar balansidan mol-mulkni hisobdan chiqarish tartibini tartibga soladi - Rossiya Federatsiyasi Soliq kodeksi (346.16-modda). Kodeksga ko‘ra, kelgusida foydalanish imkoniyati bo‘lmagan asosiy vositalar tasarrufidan chiqarilganda ularning qiymati soliq solinadigan bazaga to‘liq kiritilmaydi. Aylanma aktivlar tugatilganda balansda qolgan summa soliq solish maqsadida hisobga olinmaydi.

Agar asosiy vositalarni yo'q qilish erta sodir bo'lsa, qayta hisob-kitob qilish kerak soliq bazasi. Eskirganligi yoki jismoniy eskirishi sababli hisobdan chiqarilgan taqdirda, kichik korxonalar ushbu bandga rioya qilmaydi.

Amortizatsiya hisobiga yo'q qilish

Amortizatsiya qilingan asosiy vositalarni balansdan qanday chiqarish mumkin? Bu, ehtimol, buxgalter uchun eng oson ishdir. Agar hisoblangan foydali xizmat muddati haqiqiy davrga to'liq to'g'ri kelgan bo'lsa, unda qoldiq qiymat nolga teng edi va hisobdan chiqarilgandan so'ng ob'ekt korxona aktivlarida ro'yxatga olinmaydi.

Axloqiy yoki rejalashtirilganidan oldin sodir bo'lganda, quyidagi ma'lumotlarni talab qiladigan hisob-kitoblarni amalga oshirish kerak:

- ob'ektning dastlabki qiymati (sotib olish + o'rnatish + etkazib berish narxi);

- ishlagan davr uchun to'plangan amortizatsiya (tegishli subschyotning krediti 02);

- asl tannarx va to'plangan amortizatsiya o'rtasidagi farqga teng qoldiq qiymati.

Oxirgi qiymat 01 hisobvarag'idan chiqariladi. Mol-mulkni tugatishning yakuniy natijasi moliyaviy natijaga tegishli.

Eskirish va eskirish natijasida yaroqsiz holga kelgan asosiy vositalar balansidan hisobdan chiqarishni tavsiflovchi e'lonlar ketma-ketligini jadvalda ko'rish mumkin:

Tuzilgan e'lonlar balansdan asosiy vositalarni qanday hisobdan chiqarishni to'liq ko'rsatadi. Ijobiy tugatish qiymati shakllangan taqdirda, uning qiymati 91.1-schyotga kiritiladi.

Mulkni sotish

Hech kim korxonaga qonuniy shartlar asosida aktivlarni sotishni taqiqlamaydi. Mulkni boshqa jismoniy shaxsga sotish yoki sotish natijasida yuzaga kelgan xarajatlar va daromadlar to'g'risidagi ma'lumotlarni to'plash yuridik shaxs, ishlatiladi Debetda xarajatlar summalari, kreditda - daromadlar yig'iladi.

Asosiy vositalarni sotishda balansdan hisobdan chiqarish, hisobdan chiqarish dalolatnomasi va oldi-sotdi shartnomasiga qo'shimcha ravishda quyidagi yozuvlar bilan birga amalga oshiriladi:

- Dt 62 Kt 91.1 - mulkni sotishdan tushgan tushum miqdori aks ettiriladi.

- Dt 91,2 Kt 68,2 - joriy qilingan asosiy vositalar uchun QQS undirildi.

Misoldan ko'rinib turibdiki, bitimlarning aksariyati mulkni amortizatsiya qilish algoritmiga to'g'ri keladi.

Boshqa korxonaning ustav kapitaliga hissa

Hissa hissasi bilan kiritilgan asosiy vositalar qoldig'ini qanday hisobdan chiqarish mumkin? Bunday maqsadlar uchun 58-schyot taqdim etiladi.Boshqa tashkilotning ustav kapitaliga sarmoya kiritish ko'pincha tadbirkor uchun foydali yo'ldir. E'lonlar quyidagicha amalga oshiriladi:

- Dt 01 "Utilizatsiya qilish" Kt 01.1 - mulkning dastlabki qiymati miqdorida.

- Dt 02 Kt 01 "Yo'q qilish" - to'plangan amortizatsiya summasi uchun.

- Dt 91.2 Kt 01 "Olib tashlash" - aktivning qoldiq qiymatining qiymati bo'yicha.

- Dt 58 Kt 01 - boshqa korxonaning ustav kapitaliga qo'shilgan hissa miqdori aks ettiriladi.

Shuni ta'kidlash kerakki, ulushli badallarni sotish bilan bog'lash mumkin emas, shuning uchun badal miqdoridan QQS undirilmaydi.

Bepul transfer

Tashkilot o'z xohishiga ko'ra mulkni tasarruf etishi mumkin. Asosiysi, amalga oshirilayotgan chora-tadbirlar belgilangan qonun hujjatlariga muvofiq bo‘lishidir. Mulkni hadya qilishda asosiy vositalarni balansdan qanday chiqarish kerak? Barcha e'lonlar bir xil harakatlar bilan boshlanadi: boshlang'ich tannarxni chegirib tashlash va to'plangan amortizatsiya. Keyin “Boshqa xarajatlar”ga hisobdan chiqariladi. Hisob-fakturada ob'ektni bepul o'tkazish uchun boshqa xarajatlar ham olinadi. QQS, shuningdek, mulkning joriy bozor qiymatidan kelib chiqib olinadi.

Xayriya va savdo o'rtasidagi farq nima? Birinchi holda, daromadni hech qanday tarzda shakllantirish mumkin emas, faqat xarajatlar. Amalga oshirilganda korxona daromad olish va foyda olish yoki hech bo'lmaganda xarajatlarni qoplash imkoniyatiga ega. Aktivlarni hadya qilishdan olingan moliyaviy natija (zarar) Dt 99 Kt 91.9 prokat bilan hisobdan chiqariladi.

Mulkni qisman tugatish

Asosiy vositalarni balansdan to‘liq hisobdan chiqarish mumkin emas. Usul ko'pincha modernizatsiya, qayta qurish yoki boshqa maqsadlarda foydalanish uchun ko'chmas mulkka nisbatan qo'llaniladi. Agar gaplashamiz inshootlar va binolar haqida, yaroqsiz qismi asosiy qismi joyida qolganda buzilishi mumkin.

Ma’lum bo‘lishicha, aslida asosiy fond korxona aktivida qoladi, lekin uning qiymati o‘zgaradi. Shu munosabat bilan, mulkni qayta baholash, shuningdek, amortizatsiyani qayta hisoblash zarurati mavjud. Qisman tugatishdan olingan xarajatlar va daromadlar summalari 91-schyotda aks ettiriladi.

Qanday qilib asosiy vositalarni balansdan to'g'ri hisobdan chiqarish kerak? Buning uchun joriy qiymatdan boshlang'ich, amortizatsiya summasini ayirib, qoldiqni olishingiz kerak, keyin buxgalteriya hisobining 91 hisobida aks ettiriladi.

O'qish foydali bo'lishi mumkin:

- Homiladorlikning 17-haftasida o'zini qanday his qiladi?;

- Homiladorlik davrida spazmalgonni ikkinchi trimestrda qo'llash oqlanadimi?;

- Homiladorlikning to'rtinchi haftasi: belgilar, alomatlar, fotosurat, ultratovush;

- Homilador ayollar "Stodal" yo'tali mumkinmi;

- Bolalarda faringitning belgilari va davolash: pediatr maslahati 7 oylik chaqaloqlarda o'tkir faringit;

- Bu "dahshatli" gemoglobin;

- Mixail Sergeevich Gorbachev qayerdan?;

- Sog'lik va vazn yo'qotish uchun ro'za kunlarini qanday o'tkazish kerak O'zingiz uchun ro'za kunlarini qanday qilib to'g'ri tashkil qilish kerak;