Registrierung des Inventars der laufenden Arbeiten. Registrierung des Inventars der laufenden Arbeiten 8.3

In der Anwendungslösung „1C: Accounting 8 (rev. 3.0)“ wurde der Mechanismus zur Abrechnung der Produktionskosten verbessert. Nun ist es nicht mehr erforderlich, die Höhe des Umsatzes nach Artikelgruppen anzugeben, in denen sich die Produktionskosten widerspiegelten. Dies vereinfacht das Rechnungslegungsverfahren erheblich für Unternehmen, die in bestimmten Monaten aus irgendeinem Grund keine Einnahmen hatten, um die Beträge der angefallenen Kosten zu verteilen.

Nun kann der Benutzer eine der Optionen zur Abrechnung der Produktionskosten wählen, die in der Abrechnungsrichtlinie der Organisation auf der Registerkarte „Produktionskosten“ ausgewählt ist.

Sie können die folgenden Optionen aus der bereitgestellten Liste auswählen:

- Ausgabe- Dieses Flag muss für diejenigen Unternehmen gesetzt werden, die Produkte herstellen und Produktionskosten durch Ansammlung von Kosten auf Konto 20 bilden. Dieses Kontrollkästchen umfasst alle Funktionen von 1C:Accounting 8, die in der vorherigen Ausgabe dieser Anwendungslösung implementiert und enthalten waren.

- Durchführung von Arbeiten und Erbringung von Dienstleistungen für Kunden- Dieses Flag muss gesetzt werden, wenn das Konto 20 als Konto verwendet werden soll, auf dem die Kosten der für Käufer (Kunden) erbrachten Dienstleistungen ausgewiesen werden. Bei Nutzung dieser Möglichkeit zur Ermittlung und Abschreibung von Produktionskosten kommt die Möglichkeit hinzu, selbstständig zu bestimmen, wie die Kosten abgeschrieben werden:

- Ohne Einnahmen - Diese Option ist genau für diejenigen Organisationen gedacht, die die Kosten nicht nach Artikelgruppen verfolgen und es kommt zu einer Situation, in der für bestimmte Artikelartikel in bestimmten Monaten kein Umsatz erzielt wird. Wenn diese Option installiert ist, schreibt das Programm Kosten vom Konto 20 ab, unabhängig davon, ob auf dem Konto 90.01.1 ein Betrag für die entsprechende Artikelgruppe vorhanden war

- Einschließlich Einnahmen - Diese Option dupliziert die Funktionen der vorherigen Edition der Anwendungslösung und schreibt die Kosten nur dann ab, wenn für die entsprechende Artikelgruppe Einnahmen auf dem Konto 90.01.1 vorhanden sind. Es ist wichtig zu bedenken, dass Einnahmen aus Konto 90.01.1 im Dokument „Verkäufe von Waren und Dienstleistungen“ ausgewiesen werden müssen. Wenn es aufgrund der Ergebnisse des Monatsabschlusses erforderlich ist, die laufenden Arbeiten auf dem Konto 20.01 abzubilden, ist die Erstellung des Dokuments „Inventur der WIP“ erforderlich, in dem bestimmte Artikelgruppen angegeben werden sollten, die nicht vorhanden sein sollten geschlossen auf dem Kostenkonto 90,02.

- Einschließlich der Einnahmen aus Produktionsdienstleistungen - Diese Option richtet sich an Unternehmen, die Dienstleistungen mit Produktionscharakter erbringen und diese Tätigkeiten im Dokument „Zertifikat für die Bereitstellung von Produktionsdienstleistungen“ aufgeführt sind. Bei dieser Option wird nur der Erlösbetrag berücksichtigt, der über den oben genannten Beleg gebucht wurde. Wird der Beleg „Verkäufe von Waren und Dienstleistungen“ gebucht, so werden diese Erlöse bei der Berechnung der Kostenabschreibung außer Acht gelassen.

Wir haben uns mit der theoretischen Seite dieses Problems befasst. Kommen wir nun zur praktischen Seite und sehen, wie sich das Programm verhält, wenn verschiedene Optionen zum Einrichten der Buchhaltungsrichtlinie der Organisation verwendet werden.

Das Flag „Produktfreigabe“ ist gesetzt. Bei aktiviertem Flag werden die Reiter „Indirekte Kosten“, „Produktionsstufen“ und „Produktoutput“ zur Bearbeitung geöffnet. Auf jeder dieser Registerkarten werden zusätzliche Parameter definiert, die sich auf die Kostenberechnung, die Abschreibung indirekter Kosten sowie das Verfahren zum Abschluss von Bearbeitungsstufen beim Einsatz von Gegenproduktion auswirken. Bei der Einstellung solcher Parameter im Rechnungswesen ergibt sich folgendes:

- Konto 20 enthält Kosten, sowohl Material als auch Dienstleistungen.

- Für eine andere Produktgruppe als das Konto 20.01 wurde der Verkauf von Waren und Dienstleistungen durchgeführt und Umsatzerlöse erzielt

- Wenn keine Dokumente „Produktionsbericht für die Schicht“ vorhanden sind und die Artikelgruppe für Konto 20 von Konto 90 abweicht, wird das Kostenkonto bei der Durchführung einer Routineoperation zum Monatsabschluss verwendet wird nicht geschlossen.

Das Flag „Arbeitsleistung, Erbringung von Dienstleistungen gegenüber Kunden/Erlös ausgenommen“ ist gesetzt . Bei dieser Option prüft das Programm nicht, ob auf dem Konto 90.01.1 Einnahmen für die entsprechende Produktgruppe vorhanden sind, sondern schreibt alle auf Konto 20 ausgewiesenen Kosten auf das Konto der direkten Produktionskosten 90.02.1 ab

- Kostenbeträge auf Konto 20.01 wurden auf das Einzelkostenkonto ausgebucht

- Für ähnliche Postengruppen kam es zu aufwandswirksamen Abschreibungen

- Der allgemeine Überblick über Konto 90 nach der Routineoperation sieht wie folgt aus:

Das Flag „Arbeitsleistung, Erbringung von Dienstleistungen für Kunden/Einschließlich Umsatzerlöse“ ist gesetzt

- Mit dieser Option erhalten wir ein Ergebnis, bei dem Konto 20 nicht abgeschrieben wird und nur dann abgeschrieben wird, wenn es am 90.01.1 eine ähnliche Artikelgruppe gibt

- Lassen Sie uns die Artikelgruppe für Konto 90.01.1 ändern und das Ergebnis überprüfen

- Wenn wir eine Routineoperation zum Monatsabschluss auf Konto 20 durchführen, erhalten wir das folgende Ergebnis

- Wie aus dem Beispiel hervorgeht, schloss das 20. Konto Kosten ab, die dem Umsatz für eine ähnliche Produktgruppe zugeordnet wurden – „Dienstleistungen“.

Das Flag „Arbeitsleistung, Erbringung von Dienstleistungen gegenüber Kunden/Berücksichtigung von Erlösen nur aus Produktionsleistungen“ ist gesetzt. . Bei dieser Möglichkeit der Abschreibung der Produktionskosten berücksichtigt das Programm nicht einmal eine ähnliche Artikelgruppe auf den Konten 20.01 und 90.01.1. Alle Berechnungen werden nur unter der Bedingung durchgeführt, dass die Einnahmen im Dokument „Gesetz über die Erbringung von Produktionsdienstleistungen“ ausgewiesen sind.

- Wir erstellen das Dokument „Gesetz über die Erbringung von Produktionsdienstleistungen“ und geben darin die entsprechende Nomenklaturgruppe an, die auf dem Konto 20.01 vorhanden ist. In dem Dokument müssen die geplanten Kosten angegeben sein und angegeben werden, für welches Kostenkonto der Erlös verwendet wird

- Nach Durchführung des Routinevorgangs zum Monatsabschluss werden die Produktionskosten auf Konto 20.01 auf das Einzelkostenkonto abgeschrieben

Wir haben Möglichkeiten zur Abschreibung von Produktionskosten in der Anwendungslösung 1C: Accounting 8 (Rev. 3.0) untersucht. Wenn Sie nach dem Lesen noch Fragen haben, senden Sie diese bitte an

Vorbereitet von I.V. Nazarenko

Leiter der Abteilung Implementierung und Analyse

ArkNet LLC

Um einen Artikel im DOC- oder PDF-Format herunterzuladen, müssen Sie eine Anfrage an die Adresse senden. Geben Sie in der Betreffzeile des Artikels „Name“ in „Format“ an.

In Arbeit (WIP)- Hierbei handelt es sich um die Kosten der produktionsbezogenen (allgemeinen Geschäfts- und) Aufwendungen sowie sonstiger Aufwendungen für die Herstellung von Produkten, deren Produktion zum Bilanzstichtag (Monat, Quartal, Jahr) bereits begonnen, aber noch nicht abgeschlossen ist.

Die WIP-Buchhaltung wird auf dem Produktionskonto 20 geführt und kann auch auf den Konten 23, 29 (Dienstleistungsproduktion) geführt werden. Beim Abschluss des Berichtszeitraums zeigen die daraus resultierenden Sollsalden dieser Konten die laufenden Arbeiten in der Organisation an.

Beim Monatsabschluss (Zusammenfassung der Buchhaltungsergebnisse) werden diese Kosten nicht auf andere Konten abgeschrieben, auch wenn im Berichtszeitraum keine Produktion stattgefunden hat. Zukünftig werden sie in den Kosten der fertigen Produkte enthalten sein. Bis zum Verkauf des fertigen Produkts (Dienstleistung) werden die Kosten erfasst unvollendete Produktion.

Über die Schaltfläche „Mehr“ erfahren Sie im Hilfebereich, wie Sie Lesezeichen richtig ausfüllen:

Die wichtigsten Dokumente zum Produktionsbetrieb in 1C 8.3 befinden sich im Abschnitt Produktion:

Wir öffnen diesen Abschnitt und wählen darin die Unterabschnitte aus, die für die Durchführung bestimmter Buchhaltungsvorgänge erforderlich sind:

Bestandsaufnahme der laufenden Arbeiten

Der WIP-Inventarbericht enthält die Salden der laufenden Arbeiten am Monatsende, die im 1C 8.3-Programm nicht automatisch berechnet werden.

Zu diesem Zweck sieht das Programm 1C 8.3 die „manuelle“ Eingabe von Vorgängen im Kontext jeder Artikelgruppe vor. In diesem Fall müssen die von uns manuell eingegebenen Beträge zunächst berechnet, dann in einer Tabelle zusammengefasst und das WIP-Ergebnis angezeigt werden. Anschließend können Sie diese in die 1C 8.3-Datenbank eingeben. Die Berechnung des Bestands an unfertigen Arbeiten (WIP) kann beispielsweise in der Tabelle dargestellt werden:

Klicken Sie auf die Schaltfläche „Erstellen“, um das Buchhaltungsdokument zu öffnen:

Wählen Sie über die Schaltfläche „Hinzufügen“ im Verzeichnis „Nomenklatur“ den Typ „Vorhänge“ aus und geben Sie den berechneten Arbeitsaufwand ein:

Berechnung der Produktionsstückkosten in 1C 8.3

Um zu verstehen, wie in 1C 8.3 Accounting 3.0 die Ansammlung von Beträgen auf dem Saldo der Produktionskonten (20, 23, 29) erfolgt, müssen Sie zunächst verstehen, wie diese gebildet werden. Dazu müssen Sie in der 1C 8.3-Datenbank ausführen monatlich Abschlusskonten – 20; 23; 25; 26 über die Registerkarte „Operationen“ im Hauptmenü:

Beim Abschluss der Konten 20, 23, 25, 26 in 1C 8.2 (8.3) kann der Fehler „Produktionskostenaufteilung nicht angegeben“ auftreten. Wie Sie diesen Fehler beheben und den Monat korrekt abschließen, erfahren Sie in unserem Video-Tutorial:

Als Ergebnis generiert 1C 8.3 ein Hilfe-Berechnungsblatt für Produktkostenberechnungen, das die Salden der laufenden Arbeiten widerspiegelt:

Anhand dieses Zertifikats ermitteln wir die Kosten einer Einheit hergestellter Produkte, d. h. wie hoch die Endkosten eines Produkts (ein Stück, eine Dienstleistung) waren.

Wir dividieren alle aufgelaufenen Ausgaben (Kosten für Rohstoffe, Löhne, Transportleistungen, alle Steuern, Werbekosten usw.) auf Produktionskonten (Hilfs-, Dienstleistungskonten) durch die Gesamtproduktion der Produkte (Dienstleistungen) und erhalten am Ende die Kosten einer Einheit .

In unserem Beispiel addieren wir den Betrag des Saldos der laufenden Arbeiten zum 1. Mai zu den Ausgaben der Hauptproduktion für Mai und subtrahieren den Betrag des Saldos der laufenden Arbeiten zum 31. Mai – wir erhalten die tatsächlichen Kosten von hergestellte Produkte:

- 44.462,25 +65.100,00 -4.405,25=105.157,00 Rubel;

- Insgesamt wurden 20 Vorhänge hergestellt;

- 105.157,00/20=5.257,85 Rubel. - Berechnung der tatsächlichen Kosten eines Vorhangs oder seiner Produktionskosten, d. h. das Programm 1C 8.3 berechnete, wie viel es das Unternehmen gekostet hat, diesen Vorhang herzustellen.

So ermitteln Sie den Gesamtumfang der laufenden Arbeiten für einen Zeitraum

Um schließlich den Gesamtumfang der laufenden Arbeiten für den erforderlichen Berichtszeitraum (Monat, Quartal, Jahr) zu ermitteln, wird im Programm 1C 8.3 im Abschnitt „Berichte“ SALT für Konto 20 generiert:

Der Saldo auf dem Dt-Konto spiegelt die Kosten der hergestellten (freigegebenen) Produkte wider – das ist die Menge der laufenden Arbeiten, die keine Zeit hatten, als fertige Produkte ins Lager zu transferieren.

Um den Mechanismus zur Bestimmung des Umfangs der laufenden Arbeiten am Monatsende in 1C 8.3 für BU und für NU zu untersuchen, berechnen Sie die tatsächlichen Kosten der fertigen Produkte korrekt und berechnen Sie sie automatisch mithilfe des Monatsabschlussverfahrens. Unser Remote-Modul hilft Du. Weitere Informationen zum Kurs finden Sie im folgenden Video:

Lassen Sie uns das SALT auf dem 20. Konto eröffnen:

Das Kostenkonto wurde erfolgreich geschlossen, die Produktionsleistung wird im Konto 43 widergespiegelt:

Was aber tun, wenn die Materialien vollständig in die Produktion überführt wurden, die Produktion aber noch nicht vollständig abgeschlossen wurde?

In diesem Fall ist es notwendig, eine Bestandsaufnahme der laufenden Arbeiten zu erstellen, um die Kosten bereits produzierter Produkte zu senken. Gleichzeitig wird auch das 20. Konto nicht mit genau diesem Betrag geschlossen.

Nehmen wir ein Beispiel mit der Herstellung von Ziegeln: Auf Konto 20 werden Kosten in Höhe von 52.289,48 Rubel erfasst. Konto 43 spiegelt die Ausgabe in Höhe von 200 Stück wider. Gleichzeitig ist bekannt, dass für die Herstellung von nicht 200, sondern 250 Ziegeln Material abgeschrieben wurde. Diese. Wir müssen die Produktionskosten um einen Betrag senken, der den Kosten von 50 Ziegeln entspricht.

Wir ermitteln den Betrag anhand der Formel: 52289,48 * (1-200/250) = 10457,896 Rubel.

Lassen Sie uns ein Dokument erstellen WIP-Bestand:

Wir füllen die Kopfzeile standardmäßig aus, mit einer Ausnahme: Wählen Sie als Datum des Dokuments aus letzte Sekunde des Monats:

Wir füllen die Kopfzeile standardmäßig aus, mit einer Ausnahme: Wählen Sie als Datum des Dokuments aus letzte Sekunde des Monats:

Im tabellarischen Abschnitt müssen Sie die Artikelgruppe angeben, für die Sie Kosten reduzieren müssen, und die Reduzierungsbeträge für Buchhaltung und Buchhaltungseinheiten angeben (kann variieren).

Wir erstellen eine Zertifikatsberechnung Kalkulation:

Im Bericht sehen wir die Bilanz der laufenden Arbeiten als separate Zeile:

Eröffnen wir den Umsatz für Konto 43:

Wir sehen, dass die Kosten für Fertigprodukte um 10.457 Rubel gesunken sind.

Eröffnen wir den Umsatz für Konto 20:

Wir sehen den Saldo auf dem Konto genau in Höhe des Betrags, den wir als WIP eingegeben haben.

Im nächsten Monat (sofern Sie keinen WIP-Beleg erfassen) wird dieser Betrag geschlossen und der Kontostand verschwindet.

Wir werden uns ansehen, woraus unfertige Arbeiten bestehen und wie man sie in 1C 8.3 widerspiegelt, wie die Buchhaltung für unfertige Arbeiten in 1C organisiert ist und wie die Bestandsaufnahme der unfertigen Arbeiten durchgeführt wird. Ein Beispiel für uns wird das 1C:ERP-System sein, das die neuesten Entwicklungen des Unternehmens 1C in Bezug auf die Produktionsbuchhaltung umsetzt.

NP in 1C:ERP kann bestehen aus:

- Materialien, die zur Produktion geschickt, aber noch nicht verarbeitet wurden;

- Fertigwaren/Halbfabrikate, die hergestellt, aber nicht in das Fertigwarenlager überführt wurden;

- Direkte Kosten (z. B. Löhne der Mitarbeiter, Abschreibungen, Miete von Industrieanlagen usw.), die nicht in den Kosten der hergestellten Produkte enthalten sind;

- Sonstige Kosten, die nicht in den Herstellungskosten enthalten sind.

Als Schlussfolgerung stellen wir fest, dass NP-Kosten in zwei Arten unterteilt werden:

- Nomenklaturkosten (Materialien/Halbfabrikate);

- Aufgeschlüsselte Ausgaben.

Nomenklaturkosten in NP

Alle Kosten der ersten Art sind in den direkten Produktionskosten enthalten und werden im Rahmen der Produktionsabteilungen als Teil der NP berücksichtigt. Das heißt, wenn während der Produktion Werkstattlagerräume genutzt wurden, ist die Angabe der Kosten für die Lagerräume kein Problem.

Die Hauptunterschiede zwischen den oben genannten Kostenarten bestehen darin, dass die ersten einen regulären Posten vom Typ Produkt/Arbeit darstellen, d. h. im Wesentlichen ein Gegenstand, für den nicht nur eine Kostenrechnung, sondern auch eine Abrechnung in natürlichen Einheiten (Stück, Kilogramm usw.) durchgeführt wird. Auf diese Weise können Sie die Bewegung von Lagerbeständen und Arbeiten in 1C:ERP vom Zeitpunkt des Auftretens (Eingang, Aktivierung, Freigabe) bis zur Übergabe an die Produktionsstufe verfolgen und die Zusammensetzung des RP nicht nur im Hinblick auf die analysieren Artikel selbst, sondern auch deren Mengen.

Die Bestandsaufnahme von NP in Bezug auf Artikelkosten wird durch „Verteilung von Materialien und Arbeit“ (Monitor oder Arbeitsplatz/RM) durchgeführt.

Abbildung 1. Arbeitsplatz zum Verteilen von Materialien/Arbeiten

Die in den Spalten eingegebenen Werte können über die Schaltfläche „Entschlüsseln“ als Primärwert eingesehen werden.

Neben der Analyse von Materialien/Halbzeugen/Werken im Rahmen der NP besteht auch hier die Möglichkeit Schließen Sie die laufende Arbeit in 1C:

- Kostenumverteilung/Produktionskosten durchführen;

- Geben Sie den Artikel vom NP an das Lager zurück.

- Ordnen Sie Kosten/Ausgaben zu, die nicht mit der Produktionseinheit in Zusammenhang stehen.

Basierend auf den Arbeitsergebnissen können Sie von hier aus auch einen Inventurbericht im Zusammenhang mit Organisationen und Werkstattlagern ausdrucken, in dem Waren und Materialien sowie Arbeiten aufgeführt sind.

Darüber hinaus enthält das System den Bericht „Bestands-, Material- und Kostenbewegungen in der Produktion“, der ohne Öffnen eines Arbeitsbereichs aus der Übersichtsliste der Produktionsberichte aufgerufen werden kann.

Abbildung 2. Beispiel eines Berichts zur Entschlüsselung der Bewegung von Inventargegenständen in einem NP

Abbildung 2. Beispiel eines Berichts zur Entschlüsselung der Bewegung von Inventargegenständen in einem NP

Einzelkosten

Aufwendungen mit der Buchungsoption „Für Herstellungskosten“ werden in die Einzelkosten einbezogen. Die Registrierung solcher Ausgaben in 1C ERP unterscheidet sich nicht von der Registrierung aller anderen Ausgaben; die Unterschiede liegen in den Einstellungen des auf die Produktionskosten verteilten Ausgabenpostens.

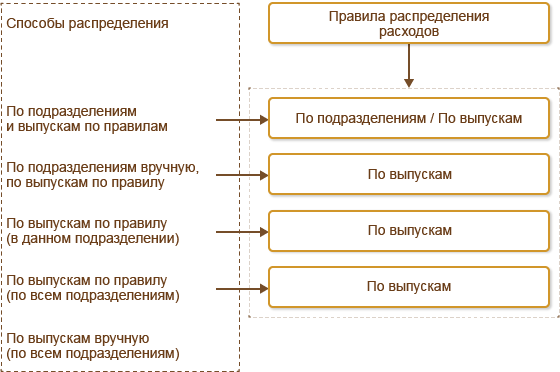

Abbildung 3. Methoden zur Buchung von Einzelkosten

Wie aus dem obigen Diagramm ersichtlich ist, implementiert das System die folgenden Verteilungsmethoden:

- „Nach Abteilungen und Stufen/nach Regel“:

- Schritt 1. Gemäß den Anweisungen in der Verteilungseinrichtung werden die Kosten von der ursprünglichen Abteilung auf andere Abteilungen übertragen (es können mehrere Abteilungen vorhanden sein);

- Schritt 2. Die Kosten werden gemäß der autonomen Verteilungsregel innerhalb der Abteilungen erfasst, an die sie in Schritt Nr. 1 übertragen wurden.

- „Nach Unterteilungen manuell, nach Stufen/nach Regel.“ Die Liste der Abteilungen, an die Kosten zu überweisen sind, ist im RM „Aufwandsverteilung der Produktionskosten“ festgelegt. Innerhalb der Abteilungen erfolgt die Verbuchung nach einer autonomen Regel.

- „Nach Stufen/nach Regeln (in dieser Abteilung).“ Die Kosten werden gemäß der festgelegten Regel innerhalb der Abteilung verteilt, in der sie erfasst wurden.

- „Stufenweise nach Regel (für alle Sparten).“ Die Kosten werden nach der vorgegebenen Regel auf alle Produktionsabteilungen verteilt, für die im aktuellen Monat Leistungen nach Produktionsstufen erfasst wurden.

- „Schrittweise manuell (abteilungsübergreifend).“ Die Kostenverteilungseinstellungen werden im RM „Kostenverteilung für Produktkosten“ festgelegt. Nach der Einstellung wird ein gleichnamiger Kostenzuordnungsbeleg erstellt, der die Stufen (bei Verwendung von Produktionsaufträgen) bzw. Fertigprodukten (ohne Verwendung von Aufträgen) angibt welche Kosten verteilt werden.

- „Für andere Ausgabenposten.“ Ermöglicht die Neuklassifizierung einer Ausgabe durch Angabe eines anderen Postens (einschließlich eines Nicht-Produktionspostens), dem die Ausgabe zugeordnet werden soll.

Zusätzlich können Sie für jede Position eine Kalkulationsposition angeben, in deren Rahmen die Kosten in die Kosten der Ausgabe einbezogen werden.

Für die Inventarisierung der Einzelkosten müssen Sie auf das RM „Ausgabenverteilung / Produktionskosten“ zugreifen.

Abbildung 4. PM der Kostenverteilung/Warenkosten

Abbildung 4. PM der Kostenverteilung/Warenkosten

Hier können Sie nicht nur die Zusammensetzung der Kosten analysieren, sondern auch die Kosten verteilen und so den NP schließen.

Ergebnisse

Die der Produktfreigabe zugeordneten Kosten werden bis zur tatsächlichen Warenfreigabe im RP berücksichtigt. Wenn Kosten einer Stufe zugeordnet werden und das Ergebnis der Stufe nicht die Freigabe von Waren ist, werden die Kosten auf nachfolgende Phasen übertragen und nach deren tatsächlicher Freigabe auf die Kosten der Produkte verrechnet, auch wenn dies bei der nächsten Berichterstattung geschieht Periode und Teilung. Bis dahin bleiben die Kosten in Arbeit.

Bestimmen der Methode zur Abrechnung der laufenden Arbeiten - Menü Unternehmen – Buchhaltungsrichtlinien – Buchhaltungsrichtlinien von Organisationen;

Ausfüllen des Tabellenteils (Abb. 347):

- Zählen Nomenklaturkostengruppe- aus dem Nachschlagewerk Nomenklaturgruppen Art des Produkts, für das WIP vorhanden ist;

- Zählen Betrag (BU)– Umfang der laufenden Arbeiten laut Buchhaltung. Sie muss vom Anwender selbstständig berechnet werden;

- Zählen Betrag (NU)– Umfang der laufenden Arbeiten für die Steuerbuchhaltung. Sie muss vom Benutzer selbst berechnet werden;

Ermittlung des durchschnittlichen Materialaufwands anhand der Buchhaltungsdaten (Abb. 348)

- Speisekarte Berichte – Bilanz zum Konto 10.01 „Rohstoffe und Materialien“;

- Wir weisen darauf hin Zeitraum, wählen Überprüfen(im Beispiel –10.01);

- Taste Erstellen Sie einen Bericht.

Berechnung des Umfangs der laufenden Arbeiten am Monatsende (Tabelle 2)

Tabelle 2

| Name des Materials | Gleichgewicht zu BeginnKosten/Menge | ErhaltenKosten/Menge | Durchschnittliche Kosten pro Monat 1 Einheit. | Für die Produktion abgeschrieben, Einheiten. | Verbleibende Materialien in der Produktion, Einheiten. | WIP-Menge, verreiben. |

| Arizona-Stoff | 133.474,57 /450 Laufmeter | — | 296,61 | 120 | 30 | 8 898,30 |

| Vorhanggeflecht | 14.478,81 /1.005 Laufmeter | — | 14,41 | 120 | 30 | 432,30 |

| Weiße Fäden | 27.542,38 /3.250 Laufmeter | — | 8,47 | 400 | 100 | 847,00 |

| Gesamt: | 10 177,60 |

Der vom Buchhaltungsdienst berechnete Umfang der laufenden Arbeiten belief sich auf 10.177,60 Rubel – genau das wurde in das Dokument eingetragen Bestandsaufnahme der laufenden Arbeiten als WIP-Saldo am Monatsende.

Bitte bewerten Sie diesen Artikel:

Es könnte nützlich sein zu lesen:

- Tortenschachtel mit gelben Chrysanthemen;

- Koreanische Auberginen – das leckerste Rezept;

- Ein sehr starkes Mantra der Zärtlichkeit und Liebe. Arten von Mantras, um Liebe anzuziehen.;

- Was passiert mit politischen Talkshows im russischen Fernsehen?;

- Wie man Putenbrühe kocht;

- Das Verfahren zur Anmeldung von Gütern, die von Privatpersonen transportiert werden. Das Verfahren zur Anmeldung von Gütern, die von Privatpersonen transportiert werden;

- Wahrsagerei für Zwillinge online;

- Kugelgeometrie Eigenschaften des Zahlenkreises;