Besteuerung einzelner Unternehmer, mögliche Optionen und Modi! So zahlen Sie Steuern für einzelne Unternehmer - erschwingliche Möglichkeiten.

Die Hauptpflicht bei der Ausübung kommerzieller Aktivitäten eines einzelnen Unternehmers ist die rechtzeitige Zahlung von Steuern an das Budget. Jede der Verpflichtungen hat ihre eigenen Zahlungsbedingungen.

Unternehmer haben das Recht, eines der zulässigen Steuersysteme zu wählen oder mehrere Systeme gleichzeitig zu kombinieren. Jedes der Systeme hat die Pflicht, Verbindlichkeiten zu besteuern.

Das Verfahren zur Zahlung von Verpflichtungen ist gekennzeichnet durch:

- Die Steuer wird auf der Grundlage der Ergebnisse der Bemessungsgrundlage, einkommensabhängig oder in fester Höhe erhoben.

- Das Besteuerungsverfahren ist in der Abgabenordnung der Russischen Föderation festgelegt. Der Code enthält Daten darüber, welche Steuern ein Unternehmer zahlt, wenn Beträge an das Budget gezahlt werden müssen.

- Jede Verpflichtung ist in der Erklärung angegeben. Die Meldedaten werden im Rahmen der Kontrollmaßnahmen von der Föderalen Steuerinspektion überprüft.

- Alle Steuern haben gesetzlich festgelegte Fristen, die bestimmen, wie viel an das Budget gezahlt werden muss.

- Bei Abgabe von Meldungen mit geänderten Daten müssen die Beträge angepasst werden.

- Die nach der Registrierung des geistigen Eigentums erzielten Einkünfte müssen besteuert werden.

Die Verpflichtungen, die Unternehmer als Einzelpersonen haben, werden vom Föderalen Steuerdienst kontrolliert. Die Zweigstelle der Aufsichtsbehörde am Ort der Registrierung des einzelnen Unternehmers bestimmt, welche Beträge zu zahlen sind und zu welchen Bedingungen sie gezahlt werden müssen. Nach den Berechnungen des IFTS muss der Unternehmer Steuern zahlen: Transport, Eigentum und Grundstücke.

Zahlungsbelege werden Einzelpersonen am Ort der Registrierung zugesandt. Die Dokumente geben das Datum an, an dem Sie das Budget bezahlen müssen. Fristen werden durch lokale oder regionale Gesetze und in Übereinstimmung mit den Bestimmungen des RF Tax Code festgelegt. Die Abgabe von Erklärungen zu den Verpflichtungen von Einzelpersonen ist nicht vorgesehen.

Der Unternehmer trägt bei Ausübung einer gewerblichen Tätigkeit die Hauptsteuerlast. Jedes Steuersystem hat seine eigenen Parameter für die Laufzeiten von Verpflichtungen und den CCC für den Zahlungszweck. Es ist jährlich erforderlich herauszufinden, welche CSCs verwendet werden.

Wichtig! Der Budgetklassifizierungscode ist für jede Steuerart eindeutig.

Das allgemein etablierte Steuersystem

Der Modus wird von IP bedingungslos nach Registrierung angewendet. Für die Anwendung ist keine Benachrichtigung erforderlich. Bei der Aufrechterhaltung einer DOS muss ein Unternehmer als Hauptsteuern die persönliche Einkommensteuer und die Mehrwertsteuer zahlen. Die Höhe der Einkommensteuer ergibt sich aus der Differenz zwischen den erhaltenen Einnahmen und den entstandenen Ausgaben.  Merkmale der Rückzahlung von Verpflichtungen:

Merkmale der Rückzahlung von Verpflichtungen:

- Der Steuerpflichtige leistet Vorauszahlungen und die Schlusszahlung auf der Grundlage der Ergebnisse des Kalenderjahres. Wenn in der Periode Verluste eingegangen sind und Vorschüsse geleistet wurden, kann der Betrag nach Bildung einer Überzahlung zurückerstattet oder mit zukünftigen Zahlungen verrechnet werden. Rückerstattungen erfolgen auf Anfrage. Welche Steuern wegen Überzahlung angerechnet werden können, können Sie beim IFTS ermitteln.

- Die Höhe des Vorschusses wird vom Finanzamt auf der Grundlage der Daten des Vorjahres und der geplanten Einnahmen gemäß Formular 4-NDFL festgelegt. Für nochmal offene Unternehmen Es wurde eine Verpflichtung eingeführt, innerhalb von 5 Tagen nach Erhalt des ersten Einkommens eine 4-NDFL-Erklärung einzureichen. Die Einreichung eines Korrekturformulars ist zulässig.

- Einzelunternehmer müssen vorläufige Beträge bis spätestens 15. Juli, 15. Oktober des laufenden Zeitraums und 15. Januar des nächsten Steuerjahres zahlen.

- Nach Ablauf des Jahres und Abgabe der 3-NDFL-Erklärung zahlen Unternehmer den Restbetrag spätestens am 15. Juli nach Ablauf des Besteuerungszeitraums.

DOS ist das einzige System, bei dem Mehrwertsteuer erhoben wird. Der Einzelunternehmer zahlt die anfallende Steuer monatlich in Höhe von 1/3 des in der Erklärung angegebenen Betrags. Die Auszahlung der Beträge erfolgt spätestens am 25. Tag der auf das Quartalsende folgenden Monate. Ein einzelner Unternehmer kann das Übertragungsverfahren vereinfachen und die Mehrwertsteuer auf einmal für den ersten Monat bezahlen.

Wichtig! Fällt das Fälligkeitsdatum auf ein Wochenende oder einen Feiertag, wird die Frist für die Zahlung von Verbindlichkeiten zum ersten Werktag.

Vereinfachtes System

Die Anwendung des vereinfachten Steuersystems verpflichtet den einzelnen Unternehmer zur Zahlung einer einheitlichen Steuer. Sie können bei der Eröffnung einer Firma oder ab einem neuen Kalenderjahr auf das System wechseln.

Zahlungsfunktionen:

- Die Überweisung der Vorschussbeträge erfolgt vierteljährlich jeweils zum 25. des auf das Fristende folgenden Monats.

- Der Unternehmer hat den vollen Steuerbetrag bis spätestens 30. April des auf den Fristablauf folgenden Jahres zu entrichten.

- Die Schlusszahlung erfolgt unter Berücksichtigung von Vorauszahlungen.

- Eine fehlende oder verspätete Vorauszahlung führt zur Erhebung einer Strafgebühr für jeden versäumten Tag.

Hat der Unternehmer die Vorauszahlung nicht fristgerecht geleistet, können Sie beim Eidgenössischen Finanzdienst oder mit dem Bußgeldrechner herausfinden, wie viel Zinsen zu zahlen sind. Im Falle einer verspäteten Abschlusszahlung muss der IP zusätzlich zur Höhe der Vertragsstrafe eine Geldbuße zahlen.

UTII-Zahlungssystem

Die Regelung gilt für begrenzte Arten von Tätigkeiten und zeichnet sich durch eine Besteuerung aus, die nicht von den erhaltenen Erlösen abhängt. Sie können nach der Registrierung jederzeit in den Modus wechseln. Bestimmen Sie, wie viel Sie in Summe, Bundes- und Regionalgesetzen zahlen müssen.

Verfahren für die Zahlung an den Haushalt:

- Der an den Haushalt abzuführende Betrag der einheitlichen Steuer hat einen festen Betrag und wird nach Ablauf des Quartals – des Steuerzeitraums – gezahlt.

- Die Zahlung für einen unvollständigen Anwendungszeitraum des Systems, der durch das Datum der Registrierung als UTII-Zahler oder der Abmeldung bestätigt wurde, wird pro Tag berechnet. Wie viel genau Sie bei einem unvollständigen Quartal an den Haushalt zahlen müssen, erfahren Sie beim Eidgenössischen Steuerdienst.

- Als Termin für die Übertragung wird der 25. des auf das Quartalsende folgenden Monats festgelegt.

Wichtig! Als Tag der Zahlung einer etwaigen Steuer gilt das Datum der Überweisung der Zahlungsanweisung oder des Beitrags auf der Quittung.

System mit Zahlung der einheitlichen Agrarsteuer

Das System, nach dem die UAT gezahlt wird, wird von einem einzelnen Unternehmer mit hochspezialisierten Aktivitäten angewendet, der bei der Registrierung oder ab dem neuen Kalenderjahr eingerichtet wurde. Der Steuerzeitraum in der Buchhaltung beträgt 1 Jahr.

Merkmale der Pflichtzahlung:

- Der Einzelunternehmer hat die Vorauszahlung am Ende des halbjährlichen Berichtszeitraums zu leisten. Die Frist für die Vorabüberweisung ist der 25. Juli.

- Am Ende des Jahres erfolgt die Schlusszahlung, die spätestens am 31. März fällig ist.

Bei Beendigung von UAT-besteuerten Tätigkeiten muss der IP den Endbetrag spätestens am 25. des auf das Ende der Tätigkeit folgenden Monats zahlen.

Patentzahlung

Die Regelung wird von Unternehmern mit ihrer gesetzlichen Unterstützung durch die regionale Gesetzgebung angewandt. Das System wird nicht ab Beginn der Registrierung angewendet. Ein Antrag auf Aufrechterhaltung des PNS wird 10 Tage vor Beginn der Abrechnung gestellt. Welche Arten von Aktivitäten unter das Patent fallen und wie viel Sie in das Budget einzahlen müssen, müssen Sie beim Gebietsbüro des Bundessteuerdienstes herausfinden.

Merkmale der Steuerzahlung:

- Für ein Patent mit einer Gültigkeitsdauer von bis zu 6 Monaten erfolgt die Zahlung in einem Betrag bis zum Ablauf des Regimes.

- Für ein Patent, das länger als 6 Monate gültig ist, werden 2 Zahlungsbedingungen festgelegt. 1/3 des Betrages ist innerhalb von 90 Tagen zu zahlen, 2/3 des Betrages vor Ablauf des Patents.

Wichtig! Die Verzögerung bei der Zahlung der Patentsteuer führt zu einem automatischen Übergang zu einem gemeinsamen System mit obligatorischer Berichterstattung und Zahlung aller Verpflichtungen im Rahmen des Regimes.

Verantwortlichkeiten für Beiträge zu Fonds

Beiträge zu den Fonds werden für die Vergütung für die Erfüllung der Aufgaben der Arbeitnehmer abgegrenzt. Um eine Zahlung zu leisten, ist es erforderlich, einen einzelnen Unternehmer in Fonds als Arbeitgeber zu registrieren. Die Registrierung erfolgt nicht nach der Eröffnung, sondern bei der Einstellung von Mitarbeitern oder dem Abschluss von Wirtschafts- und Rechtsverträgen.

Zahlungen erfolgen:

- Monatlich, spätestens am 15. des Folgemonats.

- Zahlungen erfolgen an die FSS für die Sozialversicherung und an die Pensionskasse für die Renten- und Krankenversicherung.

Unternehmer zahlen für ihre eigene Versicherung Beiträge an die Pensionskasse. Die Höhe des Beitrags besteht aus 2 Teilen – einer festen Zahlung und einem Teil, der von der Höhe der Einnahmen abhängt.

Zahlungsfunktion:

- Alle Einzelunternehmer müssen bis zum 31.12. des laufenden Jahres eine feste Gebühr entrichten. Es ist notwendig herauszufinden, welche Beträge jährlich in das Budget für Renten- und Krankenversicherung eingezahlt werden. Die Höhe des Beitrags richtet sich nach der Höhe des Mindestlohns. Die Zahlung erfolgt ab dem Tag der Eröffnung des IP bis zum Tag der Schließung des Unternehmens.

- Der zweite Teil der Unternehmerbeiträge richtet sich nach der Höhe der Einnahmen. Einzelunternehmer müssen 1% des Überschussbetrags von 300.000 Rubel zahlen. Zahlungstermin ist der 1. April des auf den Besteuerungszeitraum folgenden Jahres.

Die Höhe der Einkünfte des Unternehmers wird vom PFR gemäß den im Austausch mit dem Föderalen Steuerdienst erhaltenen Daten kontrolliert.

Haben Sie irgendwelche Fragen?

Liebe Leser! Unsere Artikel sprechen über typische Möglichkeiten zur Lösung rechtlicher Probleme, aber jeder Fall ist es individuellen Charakter.

Wenn Sie wissen möchten, wie Sie Ihr spezielles Problem lösen können, verwenden Sie bitte das Formular unten ↓ oder den Online-Berater unten rechts! →

Die Arbeitstage eines unerfahrenen Geschäftsmanns vergehen mit zahlreichen Sorgen und Problemen, die gelöst werden müssen Finanzangelegenheiten, Kontrahentensuche, Vertriebsaufbau etc. Viele Unternehmer, die in den Strudel des Organisationsprozesses geraten sind, stehen bei der Erfüllung ihrer steuerlichen Pflichten vor der Erkenntnis, dass sie keine Ahnung haben.

Geschäftsleute haben viele Fragen: Wie viel zahlen? Wie oft? Muss ich eine Steuererklärung abgeben? Die Feinheiten der Besteuerung von Kleinunternehmen sind für Neulinge oft unverständlich. Wenn Sie Antworten auf diese und andere Fragen erhalten und den Prozess der Zahlung von Einzelunternehmenssteuern im Allgemeinen beleuchten möchten, lesen Sie weiter.

Wie oft zahlt ein Einzelunternehmen Steuern?

Häufigkeit der Anwendung Steuerzahlungen hängt ganz davon ab, mit welchem Steuersystem der Unternehmer arbeitet. Allgemein zeichnet sich durch die häufigsten Zahlungen, umfangreiche Berichterstattung und die gleichzeitige Zahlung mehrerer obligatorischer Steuern aus. Sonderregelungen hingegen ermöglichen es, die Interaktion einzelner Unternehmer mit dem Steuerdienst allgemein zu reduzieren.

Häufigkeit der Zahlungen für IP auf OSNO

Die Anwendung der allgemeinen Steuerregelung im Unternehmen verpflichtet den Unternehmer zur regelmäßigen Zahlung von 3 obligatorischen Steuern:

- auf Einkommen;

- Wert hinzugefügt;

- auf gewerblich genutzte Immobilien.

Für alle anderen Einzelunternehmer wird ein spezielles Steuermeldeformular bereitgestellt, das vom Föderalen Steuerdienst genehmigt und auf der offiziellen Ressource des Dienstes www.nalog.ru veröffentlicht wird. Überlegen Sie, wie Sie Steuern für einzelne Unternehmer in verschiedenen Modi ordnungsgemäß einreichen.

Das allgemeine Steuerregime macht es erforderlich, dass Einzelunternehmer regelmäßig die folgenden Dokumente beim Föderalen Steuerdienst einreichen:

- Erklärung 4-NDFL - sie muss ausgefüllt und spätestens fünf Tage nach Ablauf des Monats eingereicht werden, in dem der einzelne Unternehmer Einkommen erzielt hat;

- Erklärung 3-NDFL - einmal jährlich vom Unternehmer ausgestellt. Es weist darauf hin Realeinkommen für den abgelaufenen Steuerzeitraum. Die Unterlagen müssen bis spätestens 30. April eingereicht werden nächstes Jahr;

- Mehrwertsteuererklärung - muss ausgefüllt und spätestens am 25. Tag des Monats nach dem Vorquartal (25. April, 25. Juli usw.) eingereicht werden.

Wichtig! Für die nicht rechtzeitige Einreichung dieser Dokumente für einzelne Unternehmer sind Strafen vorgesehen.

Ein Unternehmer zahlt nach Erhalt einer Benachrichtigung des Föderalen Steuerdienstes. Diese Art der Zahlung beinhaltet keine Berichterstattung.

Offensichtlich erfordert die Geschäftstätigkeit auf OSNO vom Unternehmer bestimmte Fähigkeiten bei der Übermittlung von Berichten. Wenn dies nicht der Fall ist, ist es besser, beim Ausfüllen der Erklärung auf die Hilfe eines qualifizierten Buchhalters zurückzugreifen oder die Dienste spezieller Agenturen in Anspruch zu nehmen.

An Sonderregelungen Das Steuermeldevolumen ist viel geringer.

Unternehmer, die die „Vereinfachung“ nutzen, geben bis spätestens 30. April des auf den abgelaufenen Steuerzeitraum folgenden Jahres eine Erklärung nach dem vereinfachten Steuersystem ab. Ein im Jahr 2016 eingetragener Kaufmann ist also verpflichtet, sich für dieses Jahr in der vorgeschriebenen Form bis zum 30.04.2017 zu melden.

Die ESHN-Erklärung wird ebenfalls einmal jährlich – spätestens am 31. März – abgegeben.

Einzelunternehmer, die UTII-Zahler sind, reichen 4 Mal im Jahr eine Erklärung des entsprechenden Formulars ein - spätestens am 20. Tag des Monats nach dem Berichtsquartal.

Zur Information einzelner Unternehmer sind diese Erklärungen erst nach Entrichtung der Steuer abzugeben.

Wichtig! Wird aus irgendwelchen Gründen die Tätigkeit des einzelnen Unternehmers nicht ausgeübt, entbindet dies den Unternehmer nicht von der Anzeigepflicht. IN dieser Fall sogenannte Nulldeklarationen sind abzugeben.

Die Erklärung muss bei der Abteilung des Föderalen Steuerdienstes am Ort der Registrierung eingereicht werden. Für einige Steuerpflichtige ist es möglich, einen Antrag mit zu stellen im elektronischen Format.

Wichtig! Wenn ein Einzelunternehmer Arbeitgeber ist, muss er dem Föderalen Steuerdienst die von einem Einzelunternehmer aus dem Einkommen seiner Arbeitnehmer gezahlten Steuern melden. Hierfür gab es bisher ein spezielles Meldeformular 2-NDFL. Seit 2016 hat sich die Situation geändert, und auf gesetzlicher Ebene wurde ein zusätzliches Formular 6-NDFL eingeführt.

Für diejenigen, die Mitarbeiter haben (oder eine Einstellung planen), empfehlen wir, sich das folgende Video anzusehen, in dem es um die Änderungen im Jahr 2016 bei der Verwaltung der von einzelnen Unternehmern für Mitarbeiter übertragenen persönlichen Einkommensteuer geht /

So zahlen Sie individuelle Unternehmersteuern - erschwingliche Wege

Um seinen Steuerpflichten nachzukommen, hat ein Einzelunternehmer zwei Möglichkeiten:

- in bar bei der Bank;

- bargeldlose Überweisung vom Girokonto.

In beiden Fällen werden die Mittel innerhalb eines Geschäftstages dem Budget zugeführt. Keine Bank ist berechtigt, bei Steuerzahlungen eine Provision zu erheben.

Wie zahlt man am besten Unternehmenssteuern? Wenn ein Geschäftsmann ein Bankkonto besitzt, ist die Antwort eindeutig - es ist besser, die zweite Methode zu wählen. Das spart Zeit und vermeidet Warteschlangen.

Um Fehler beim Ausfüllen von Zahlungsdokumenten zu vermeiden, empfehlen wir Ihnen, sich mit dem Material im Artikel „Wie ein Einzelunternehmer eine Quittung korrekt ausfüllt und Steuern online bezahlt“ vertraut zu machen

Nach dem Erhalt des ersten Einkommens stellt ein einzelner Unternehmer häufig Fragen: wie man Steuern zahlt, welche Steuern, wovon und wie viel er zahlen muss, um keine Probleme mit dem Gesetz zu bekommen. Um Antworten zu finden, können Sie sich mit der Abgabenordnung anfreunden. Jeder, der Einkünfte bezieht und sich nicht davon trennen möchte, ist verpflichtet, die wesentlichen Bestimmungen dieses Gesetzes zu kennen. Die folgenden Tipps helfen Ihnen, sich in der Wildnis der Steuergesetzgebung zurechtzufinden.

Abhängig von der vom Unternehmer gewählten Regelung beträgt die im Zusammenhang mit der Anwendung des „vereinfachten“ Systems gezahlte Steuer:

- 6 % vom erhaltenen Einkommen,

- oder 15 % der Differenz zwischen Einnahmen und Ausgaben.

Beliebt ist das Formular mit 6 %, da hier die entstandenen Kosten nicht bestätigt werden müssen. Dieses Schema wird in der Regel im Zusammenhang mit der Erbringung von Dienstleistungen verwendet. Der Handel zahlt lieber mit Gewinn.

Ein wenig über Ausgaben

Dies ist die schwierigste Frage zum Thema "Vereinfachung". Die Art der Ausgaben, um die ein Unternehmer sein Einkommen mindern kann, ist gesetzlich festgelegt. Diese Liste ist vollständig und kann nicht erweitert werden.

Die Ausgaben sind also in Artikel 346.16 definiert und umfassen Ausgaben wie:

- Zahlung für materielle und immaterielle Vermögenswerte(Einrichtungen Produktion, Erbringung von Dienstleistungen)

- Zahlung für Lizenzen und Patente

- mieten

- Löhne der Arbeitnehmer und andere Sozialleistungen

- Materialkosten

- Zinsen für Darlehen und Kredite

- Reisekosten

- Schreibwaren

- Bezahlung für Kommunikationsdienste

Es ist zu beachten, dass dies eine unvollständige Liste der gesetzlich festgelegten Kosten ist, aber die von Unternehmern am meisten geforderte. Es schadet nicht, noch einmal auf Art. 346.16 der Abgabenordnung jedes Mal, plötzlich gibt es einige Kosten, die die Besteuerungsgrundlage gesetzlich reduzieren.

Zweitens kann ein Unternehmer selbstständig Aufzeichnungen führen und dem Staat Bericht erstatten, ohne auf Buchhalter, Rechtsanwälte und Wirtschaftsprüfer zurückgreifen zu müssen. Das Schema ist recht einfach, und Sie können die Steuer mit einem normalen Taschenrechner oder sogar in Gedanken berechnen, und Sie benötigen keine zusätzlichen Kenntnisse oder Erfahrungen. Aber wenn Sie sich damit nicht befassen möchten, sind Buchhaltungsdienstleistungen im „vereinfachten“ System sehr günstig: von 500 bis 3000 Rubel pro Quartal, was sehr viel ist eine kleine Menge. Unter dem allgemeinen Steuersystem wird dies teurer, insbesondere wenn Sie einen eigenen Buchhalter einstellen müssen.

Drittens erfolgt die Zahlung und Meldung dieser Steuer vor dem 20. Januar für das Vorjahr. Was für einen Unternehmer sehr praktisch ist, da Sie nur einmal im Jahr eine Erklärung ausfüllen und anstehen müssen.

Unabhängig von der Steuerregelung für bestimmte Typen Aktivitäten (zum Beispiel Einzelhandel) gibt es für bestimmte Arten von Tätigkeiten eine besondere einheitliche kalkulatorische Steuer. Sein Wesen liegt darin, dass der Unternehmer mit einer bestimmten Höhe des erwarteten Einkommens belastet wird.

Beispielsweise nutzt ein Unternehmer 5 Quadratmeter Fläche, um Waren zu verkaufen. Dafür sieht die Steuergesetzgebung eine Steuer von 1.800 Rubel pro Quadratmeter und Quartal vor. Es stellt sich heraus, dass der Unternehmer für das Handelsquartal 9.000 Rubel zahlen muss, unabhängig vom erzielten Einkommen.

Je nach Art der Aktivität gibt es auch andere Möglichkeiten, diese Steuer zu berechnen. Ein Unternehmer muss sich mit Kapitel 26.3 vertraut machen, da für diese Steuer ziemlich viele Aktivitäten vorgesehen sind, die besonders für unerfahrene Unternehmer von Bedeutung sind.

Aus all dem können wir schließen, dass ein unerfahrener Unternehmer dennoch ein vereinfachtes Steuersystem wählen sollte. Auf diese Weise kann er die Steuerlast legal reduzieren und Buchhaltungsdienstleistungen einsparen. Aber es ist durchaus möglich, dass Großkunden nach Partnern suchen, die ihnen die Erstattung der Mehrwertsteuer ermöglichen. Und dazu ist es notwendig, dass der Partner selbst im Mehrwertsteuerzahlungsmodus war(und „vereinfacht lässt dies nicht zu). Nicht alle, aber viele Kunden haben ähnliche Anforderungen. Solche Einzelheiten müssen vor Vertragsabschluss besprochen werden.

17. Januar 2010 121812

So zahlen Sie Steuern von einem einzelnen Unternehmer, wenn Sie kein Buchhalter sind

03. Juni 2016 Violetta Schmatkowa

Finden Sie heraus, wo Sie bezahlen müssen

Steuern werden am Ort der Registrierung an das Finanzamt, die Versicherungsprämie - an die Pensionskasse und die obligatorische Krankenversicherungskasse gezahlt. Viele Online-Banken können Quittungen erstellen und Steuern und Gebühren ohne Provision zahlen.

Wenn Ihre Bank nicht weiß, wie, können Sie Steuern auf der Steuerwebsite zahlen oder von dort aus eine Quittung ausdrucken und damit zur Sberbank-Filiale kommen. Quittungen für Versicherungsprämien kann auf der Website der Pensionskasse generiert und bei der Sberbank bar ausgezahlt werden.

Finden Sie heraus, wann Sie bezahlen müssen

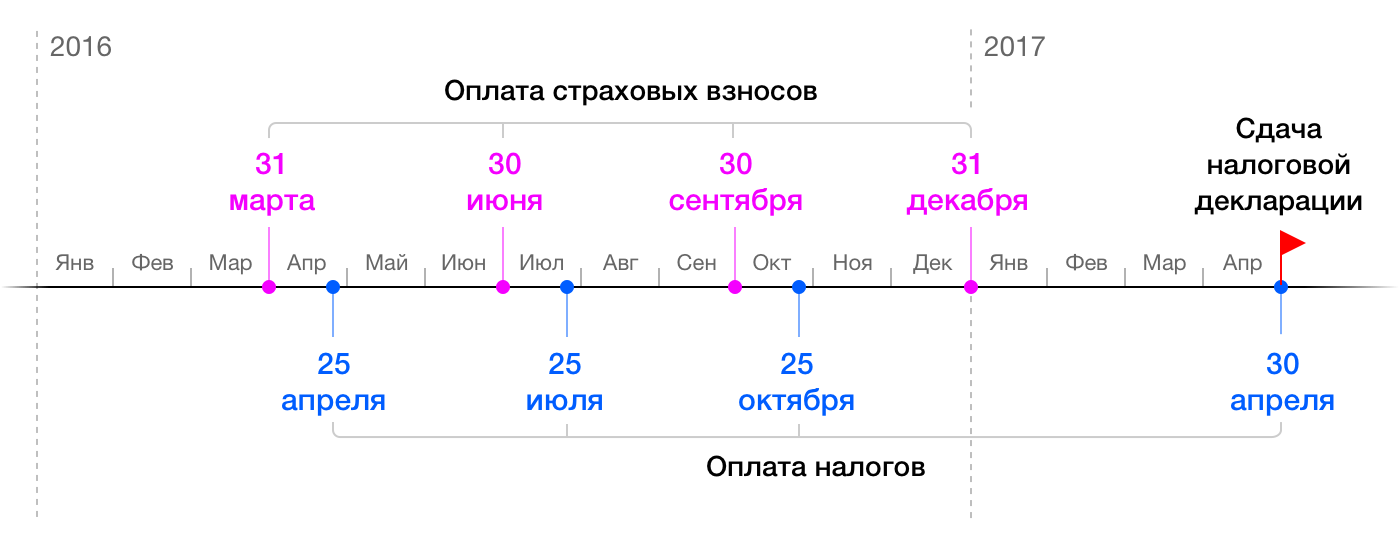

Ein Unternehmer zahlt viermal im Jahr Steuern. Im April leistet er eine Zahlung für das erste Quartal (drei Monate des Jahres), im Juli - für das zweite, im Oktober - für das dritte Quartal. Im folgenden Jahr, bis Ende April, zahlt der IP für die letzten drei Monate des Jahres Steuern.

Feste Versicherungsprämien werden jederzeit bis zum 31. Dezember gezahlt. 1% des Einkommens über 300.000 Rubel wird von Ihnen bis zum 1. April des nächsten Jahres erwartet. Dieser Prozentsatz kann das ganze Jahr über gezahlt werden, um von Steuersenkungen zu profitieren.

Steuern sparen

Sie können die Steuer um die Höhe der Versicherungsprämien reduzieren. Ziehen Sie dazu vor Ende jedes Quartals die Beiträge von den Steuern ab und zahlen Sie nur die Differenz. Lassen Sie uns zeigen, wie es in der Praxis funktioniert.

Ein Beispiel für die Berechnung von Steuern und Beiträgen

Angenommen, Sie verdienen 2016 1 Million Rubel. In manchen Monaten haben Sie mehr gearbeitet, in anderen weniger, also waren die Beträge für das Quartal unterschiedlich.

Um die Steuern zu berechnen, multiplizieren Sie das Quartalseinkommen mit 6 %. Um dem Geschäft nicht vorab Geld zu entziehen und die Steuer zu senken, Versicherungsprämien vierteljährlich von der Steuer abziehen und abführen. Ist die Versicherungssumme höher, fallen in diesem Quartal keine Steuern an.

Wie viel muss der Staat ab einem Einkommen von 1 Million Rubel im Jahr 2016 zahlen?

Ab einer Million Rubel Jahreseinkommen zahlen Sie 60.000,33 Rubel Steuern und Abgaben (30.153,33 + 29.847). Wenn Sie die Abzüge nicht wüssten, müssten Sie 90.153,33 Rubel (30.153,33 Versicherungsprämien + 60.000 Steuern) zahlen.

Ein weiteres Beispiel für die Berechnung von Steuern und Beiträgen

Stellen wir uns eine andere Situation vor. Im Laufe des Jahres verdienen Sie 300.000 Rubel auf Reisen mit Vili. Ihre Steuer beträgt 18.000 Rubel. Dies ist weniger als die obligatorischen Versicherungsprämien (23.153,33 Rubel). Wenn Sie Versicherungsprämien alle drei Monate zahlen, zahlen Sie möglicherweise überhaupt keine Steuern.

Wie viel muss der Staat ab einem Einkommen von 300.000 Rubel zahlen?

Füllen Sie das Erklärungs- und Buchungsbuch aus

Bis zum 30. April des Folgejahres reichen Sie zusammen mit der Zahlung der Steuern ein Steuererklärung. Es kann online ausgefüllt werden. Das Dokument ist zugeordnet Finanzamt am Wohnort oder per Post mit einer Liste der Anlagen versandt werden.

Auch Unternehmer im vereinfachten Steuersystem müssen ein Einnahmen- und Ausgabenbuch führen. In sie hinein chronologische Reihenfolge Aufzeichnung von Transaktionen während des ganzen Jahres.

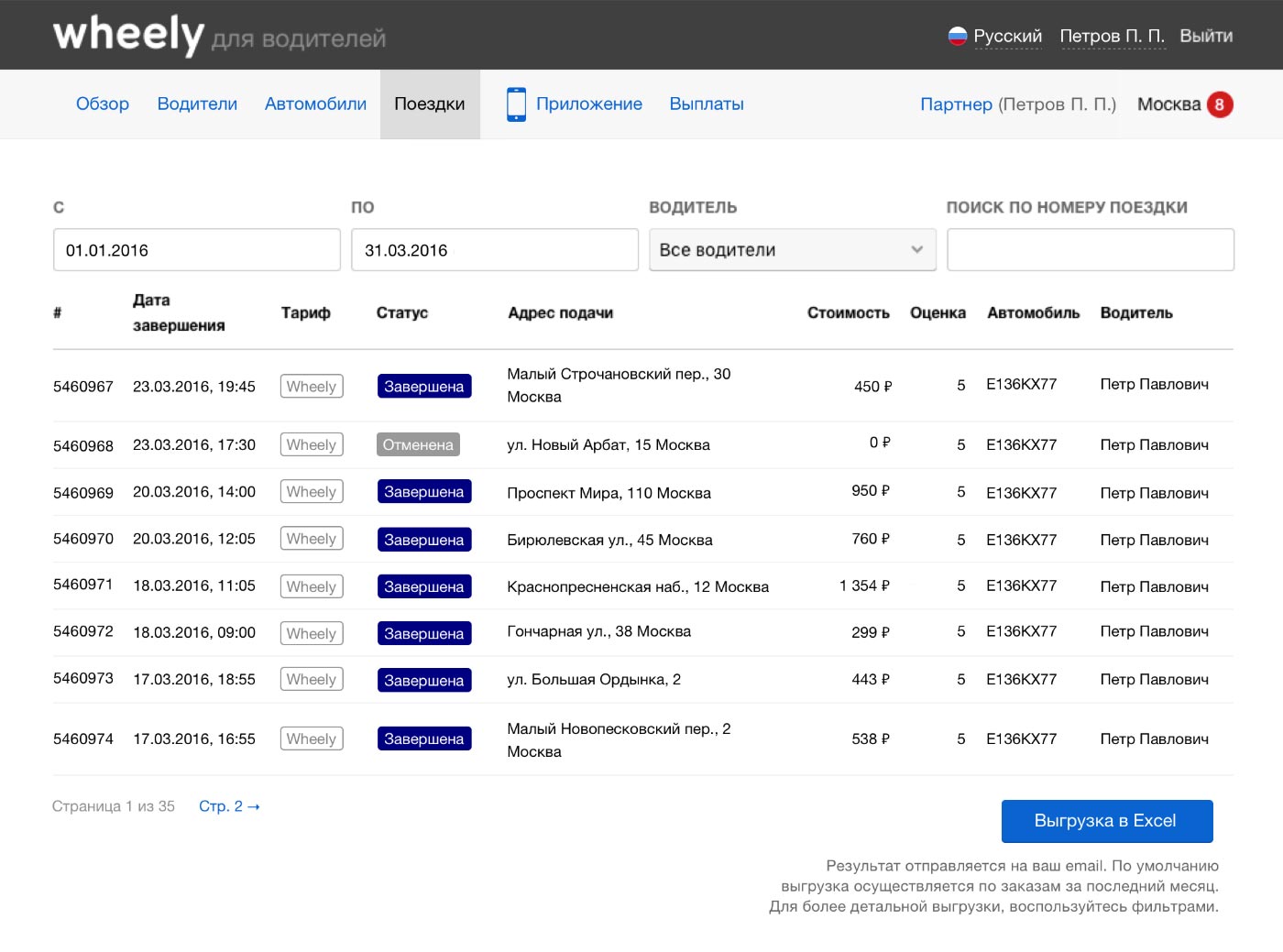

Sie können eine Gewinn- und Verlustrechnung für einen beliebigen Zeitraum in erstellen persönliches Konto Fahrer Vily in der Rubrik „Fahrten“:

Das Buch wird handschriftlich ausgefüllt oder in elektronischer Form geführt. Die Anordnung des Finanzministeriums enthält ein Urkundenformular und eine Anleitung zum Ausfüllen. Das Buch muss nicht regelmäßig beim Finanzamt abgegeben werden, es kann nur bei einer Betriebsprüfung angefordert werden.

Nutzen Sie die Online-Buchhaltung

Wenn Sie Angst haben, etwas falsch zu machen, oder keine Zeit haben, die Steuern selbst im Auge zu behalten, vertrauen Sie die Buchhaltung Online-Diensten an.

Der Dienst verbindet sich mit dem Girokonto des einzelnen Unternehmers und hilft bei der Kontenführung. Das System selbst berechnet Steuern, erinnert an Zahlungen, erstellt Berichte und überwacht Gesetzesänderungen. Sie drücken ein paar Knöpfe in Ihrer Online-Buchhaltung und Ihrem Online-Banking, und alle Steuern sind bezahlt.

Für Anfänger bieten Dienste oft Werbeaktionen an. Die Elba-Online-Buchhaltung bietet zum Beispiel Einzelunternehmern, die sich vor weniger als drei Monaten beim Finanzamt angemeldet haben, ein Jahr kostenlosen Service. Weitere Wartungskosten ab 3900 Rubel pro Jahr.

Was Sie als Fahrer über die Buchhaltung wissen müssen

- IP zahlt eine Steuer von 6 % auf Einkommen und Versicherungsgebühren.

- Steuern können durch Versicherungsgebühren gesenkt werden.

- Die Steuern werden viermal im Jahr bezahlt und einmal im Jahr wird eine Erklärung ausgefüllt.

- Der Unternehmer ist verpflichtet, ein Buch über Einnahmen und Ausgaben zu führen.

- Verwenden Sie Online-Dienste, um Berichte schneller einzureichen und keine Zahlungen zu verpassen.

Anleitungen im Internet, Online-Dienste und moderne Banken helfen Unternehmern, sich selbstständig beim Staat zu melden und keinen Steuerberater zu beauftragen.

Es könnte hilfreich sein zu lesen:

- Wie fühlt es sich in der 17. Schwangerschaftswoche an?;

- Ist die Anwendung von Spasmalgon während der Schwangerschaft gerechtfertigt? Spasmalgon im zweiten Trimenon;

- Vierte Schwangerschaftswoche: Anzeichen, Symptome, Foto, Ultraschall;

- Können schwangere Frauen "Stodal" husten;

- Symptome und Behandlung von Pharyngitis bei Kindern: Beratung durch einen Kinderarzt Akute Pharyngitis bei Säuglingen 7 Monate;

- Dieses "schreckliche" Hämoglobin;

- Woher stammt Michail Sergejewitsch Gorbatschow?;

- Wie man Fastentage für Gesundheit und Abnehmen verbringt Wie man Fastentage richtig für sich einrichtet;