Lohnsteuern c. So berechnen Sie die persönliche Einkommensteuer vom Lohn

Lohn- das Haupteinkommen, die überwiegende Mehrheit Einzelpersonen. Und Steuereinnahmen sind die Haupteinnahmen für den Staatshaushalt. Daher sind diese beiden Konzepte in der Wirtschaft eines jeden Landes eng miteinander verbunden. Russland hat also ein eigenes Steuersystem, und unabhängig vom Steuersystem der Organisation, in der eine Person arbeitet, werden die Löhne auf die gleiche Weise berechnet.

Die Entlohnung der Arbeit auf dem Territorium der Russischen Föderation erfolgt in einer einzigen Landeswährung - Rubel. Barzahlungen dürfen 20 % des Gesamtbetrags nicht überschreiten Löhne im Monat. IN Arbeitsrecht Die Russische Föderation schreibt die Höhe des Mindestlohns (Mindestlohn) klar vor. Es stellt sich heraus, dass das Gehalt eines Arbeitnehmers, der einen Monat lang die Norm der Stunden gearbeitet hat und regelmäßig seine vorgeschriebenen Aufgaben erfüllt Arbeitsvertrag, sollte über dem Mindestlohn liegen. Die Höhe des Lohns muss im Voraus zwischen Arbeitgeber und Arbeitnehmer ausgehandelt werden. Und zusätzliche Bonussysteme werden in der Regel intern separat vorgeschrieben Vorschriften. Der Lohn muss mindestens zweimal im Monat gezahlt werden.

Die Steuern können bedingt aufgeteilt werden in solche, die vom Arbeitgeber gezahlt werden, dh solche, die sich nicht auf das Endgehalt des Arbeitnehmers auswirken, und Steuern, die vom Endgehalt abgezogen werden.

Lohnsteuer vom Arbeitgeber bezahlt:

Lohnsteuer vom Arbeitnehmer bezahlt:

Werfen wir nun einen Blick auf jeden Lohnsteuer:

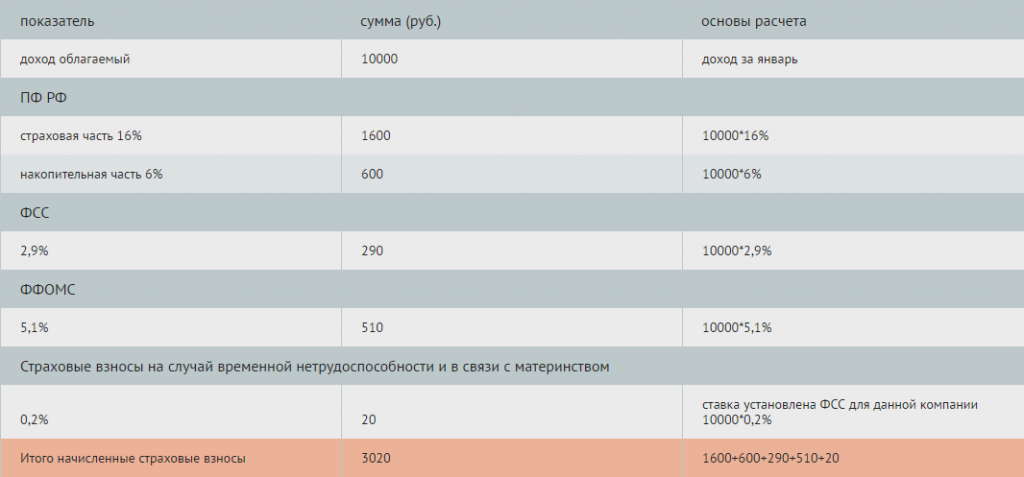

Zahlungen an die FIU. Zahlungen im Rahmen der obligatorischen Pensionsversicherung- Dies sind die größten Abzüge, die der Arbeitgeber für jeden Arbeitnehmer vornehmen muss. Die Höhe der Abzüge vom PFR beträgt 22 % des Lohns.

Beiträge zur Sozialversicherung. Es ist auch eine obligatorische Art der Versicherung, die für Fälle von vorübergehender Arbeitsunfähigkeit oder Mutterschaft bestimmt ist. Die Abzüge betragen 2,9 % des Lohns. Der Abzugssatz kann je nach Schädlichkeit der Produktion variieren.

Beiträge zu den Krankenkassen. Entgegen der landläufigen Meinung ist die Medizin in unserem Land nicht kostenlos. Die meisten Leistungen werden aus dem Saldo der Krankenkassen bezahlt. Und von diesen Fonds nehmen die Arbeitgeber Abzüge in Höhe von 5,1% des Lohns vor.

Einkommenssteuer . Jeder Steuerinländer Russische Föderation müssen ihr Einkommen versteuern. Daher zieht der Arbeitgeber monatlich 13 % der persönlichen Einkommenssteuer vom Gehalt des Arbeitnehmers ab, wodurch letzterer von der Notwendigkeit befreit wird, selbstständig Erklärungen auszufüllen und Steuern zu berechnen. Dies ist die einzige Steuer, die direkt vom Endlohn abgezogen und vom Arbeitnehmer gezahlt wird. Der Prozentsatz der persönlichen Einkommensteuerabzüge hängt von der Art des Einkommens ab. Aber bei den Löhnen sind es stabile 13%. Aber in drei konkreten Fällen ist es möglich zu verwenden Steuerabzüge zum Gehalt:

Abzüge für Menschen mit Behinderungen seit der Kindheit (500 Rubel Steuerabzug)

Abzüge für jedes Kind unter 18 Jahren (1400 Rubel für jedes Kind)

Abzüge für Personen, die die Folgen eines Unfalls beseitigt haben Kernkraftwerk Tschernobyl, für die Betreuung eines behinderten Kindes der 1. und 2. Gruppe und anderer gesetzlich vorgesehener (3000 Rubel).

Um diese Abzüge zu erhalten, müssen Sie Ihr Recht auf Nutzung dokumentieren und ein Gehalt von weniger als 280.000 pro Monat haben.

So berechnen Sie die Höhe der Einkommensteuer aus Löhnen.

Nehmen wir als Beispiel die einfachste Situation. Ihr Arbeitgeber hat Ihr Gehalt in Höhe von 10.000 Rubel berechnet. Von diesem Betrag ziehen wir jeweils 13% der Einkommenssteuer ab: 10.000 (Löhne) - 13% (1300 Rubel) = 8700 Rubel. Es stellt sich heraus, dass der Mitarbeiter ab einem Gehalt von 10.000 Rubel 8.700 in seine Hände bekommt.

Abschließend ist natürlich festzuhalten, dass alle Steuern und Abgaben nicht nur aus Profitgier des Staates eingeführt wurden, sondern in erster Linie um komfortable Lebensbedingungen für jeden Bürger des Landes zu schaffen.

7. April 2014Bei der Berechnung der Lohnabrechnung, der Berechnung der Lohnsteuer, der Anrechnung von Versicherungsprämien und der Abführung der Lohnsteuer vom Budget hat ein Buchhalter oft viele Fragen. Wie man Lohnsteuern richtig berechnet, Steuern vom Lohn genau und rechtzeitig abzieht, werden wir in diesem Artikel betrachten.

Nach der Gesetzgebung der Russischen Föderation unterliegen die Einkünfte natürlicher Personen Steuern und Versicherungsprämien.

Wichtig ist die korrekte Berechnung von Löhnen und Steuern, die Berechnung der persönlichen Einkommensteuer aus Löhnen und die Berechnung von Versicherungsprämien, die der Arbeitnehmer garantiert Sozialleistungen, einschließlich Zahlung Krankenstand, Zulagen und Renten.

Wie berechnet man die Einkommensteuer vom Lohn?

Gemäß den Bestimmungen der Abgabenordnung der Russischen Föderation, nämlich Artikel 208 und 210, unterliegen die Einkünfte von Arbeitnehmern aus Quellen in der Russischen Föderation der persönlichen Einkommensteuer. Und es wird berechnet Einkommenssteuer von einem Gehalt, unabhängig von seiner Höhe (siehe zum Beispiel Schreiben des Föderalen Steuerdienstes Russlands für Moskau vom 24. September 2009 N 20-14 / 3 / [E-Mail geschützt]).Um die Einkommenssteuer vom Lohn zu berechnen, einzubehalten und in das Budget zu übertragen, muss ein Buchhalter eine Reihe von Aktionen ausführen, nämlich:

1. Bestimmen Sie die Höhe des zu versteuernden Einkommens und Steuerbemessungsgrundlage;

2. Bestimmen Sie den anwendbaren Steuersatz dieser Mitarbeiter und zu diesem Einkommen;

3. Berechnen Sie die Höhe der persönlichen Einkommensteuer;

4. den Steuerbetrag vom Lohn einzubehalten;

5. Berechnen Versicherungsprämien, einschließlich Beiträge zu Pensionsfonds HF;

6. Überweisen Sie Steuern und Versicherungsprämien an das Budget.

Bevor Sie jedoch mit der Berechnung der persönlichen Einkommensteuer aus dem Gehalt eines Arbeitnehmers beginnen, müssen Sie sich über seinen Steuerstatus entscheiden. Dies liegt daran, dass für Personen, die nicht in der Russischen Föderation steuerlich ansässig sind, das Steuerberechnungsverfahren unterschiedlich ist (Artikel 210 Absatz 3, Artikel 224 Absatz 3, Artikel 226 Absatz 3 der Abgabenordnung der Russische Föderation).

Das Einkommen eines Arbeitnehmers zur Berechnung der persönlichen Einkommensteuer aus Löhnen muss ab Jahresbeginn periodengerecht summiert werden (Abschnitt 3, Artikel 226 der Abgabenordnung der Russischen Föderation). Die Höhe des Einkommens umfasst die für den berechneten Zeitraum aufgelaufenen Löhne (Artikel 208 Absatz 1 Absätze 6, Artikel 226 Absätze 2, 3 der Abgabenordnung der Russischen Föderation).

Es ist wichtig zu beachten, dass Zahlungen in Form von materieller Unterstützung sowie Prämien und Anreize im Einkommen des Monats enthalten sind, in dem sie tatsächlich gezahlt werden (Artikel 223 Absatz 1 der Abgabenordnung der Russischen Föderation Föderation) (siehe Schreiben des russischen Finanzministeriums vom 12. November 2007 N 03-04 -06-01/383).

Bei der Berechnung der Höhe des steuerpflichtigen Einkommens müssen alle Arten von Einkommen ausgeschlossen werden Ausgleichszahlungen(innerhalb der gesetzlich festgelegten Beträge) im Zusammenhang mit der Leistung des Arbeitnehmers beruflichen Pflichten, die nicht der Einkommensteuer unterliegen (Artikel 217 Absatz 3 der Abgabenordnung der Russischen Föderation). Zum Beispiel: Entschädigung für die Nutzung von Privatfahrzeugen zu dienstlichen Zwecken, Entschädigung für Arbeit mit besonderen Arbeitsbedingungen, Entschädigung für den Reisetätigkeitscharakter und andere. Zur Berechnung der Lohnsummensteuer werden bei der Ermittlung des steuerpflichtigen Einkommens auch die dem Arbeitnehmer gewährten Abzüge (Standard, Sozial, Vermögen, Beruf) ausgeschlossen.

Der persönliche Einkommensteuersatz wird durch die Abgabenordnung der Russischen Föderation festgelegt und gilt in ganz Russland. Artikel 224 der Abgabenordnung der Russischen Föderation legt die persönlichen Einkommensteuersätze auf 9 %, 13 %, 30 % und 35 % fest, abhängig von der Einkommensart und dem Steuerstatus des Arbeitnehmers.

So berechnen Sie die Lohnsteuer - Beispiel:

Ivan Petrovich Semenov, geboren 1983, arbeitet für Romashka LLC, ist Steuerinländer, sein Gehalt beträgt 10.000 Rubel. pro Monat, hat ein Kind im Alter von 5 Jahren, war 2014 nicht im Urlaub oder krankgeschrieben. Auch Semenov I.P. besitzt einen Anteil von 1 % genehmigtes Kapital in Romashka LLC und erhielt im Januar 2013 Dividenden in Höhe von 15.000 Rubel.Aus der obigen Tabelle ist ersichtlich, dass Semenov I.P. im Januar 2014 erhielt ein Einkommen in Höhe von 22.532 Rubel, und die Gesellschaft "Romashka" LLC, in Übereinstimmung mit den Anforderungen der Gesetzgebung der Russischen Föderation, berechnete und einbehaltene Steuern vom Gehalt des Arbeitnehmers in Höhe von 2.468 Rubel.

So berechnen Sie Versicherungsprämien aus dem Einkommen - Beispiel:

Jetzt berechnen wir die Versicherungsprämien aus dem Einkommen von Semenov I.P.Gemäß Art. 8 des Bundesgesetzes Nr. 212-FZ vom 24. Juli 2009: Die Grundlage für die Berechnung der Versicherungsprämien für die Zahler der Versicherungsprämien bestimmt sich nach der Höhe der Zahlungen und sonstigen Vergütungen gemäß Teil 1 des Artikels 7 des Bundesgesetzes Nr. 212-FZ, die von den Zahlern der Versicherungsprämien für den Abrechnungszeitraum zugunsten natürlicher Personen aufgelaufen sind, mit Ausnahme der in Artikel 9 des Bundesgesetzes Nr. 212-FZ festgelegten Beträge.

Lohnabzüge in Form von Versicherungsprämien sind in der Gesetzgebung der Russischen Föderation vorgesehen. Um die Höhe der Versicherungsprämien zu bestimmen, ist es außerdem erforderlich, die Art des Einkommens des Arbeitnehmers, seinen Status und sein Geburtsdatum zu ermitteln.

Wir berechnen Versicherungsbeiträge zur Pensionskasse, Sozialversicherungskasse, Krankenkasse, Versicherungsprämien bei vorübergehender Arbeitsunfähigkeit und im Zusammenhang mit der Mutterschaft.

Der Betrag der von Romashka LLC berechneten und einbehaltenen Einkommensteuer wird in den Haushalt der Russischen Föderation überführt.

Der Abzug der Steuern vom Lohn zum Haushalt (Einkommensteuer) muss direkt bei der Auszahlung des Einkommens an den Arbeitnehmer erfolgen, d.h. am selben Tag.

Der Abzug der Versicherungsprämien von den Löhnen erfolgt durch die Zahler der Versicherungsprämien getrennt von jedem staatlichen außerbudgetären Fonds.

Während des Abrechnungszeitraums zahlt das Unternehmen Versicherungsprämien in Form von monatlichen Pflichtzahlungen. Die monatliche Pflichtvergütung ist spätestens am 15. des Kalendermonats fällig, der auf den Kalendermonat folgt, für den die monatliche Pflichtvergütung erhoben wird.

Das Unternehmen Intercomp ist darauf spezialisiert und besteuert es. Hochqualifizierte Spezialisten beraten und unterstützen Sie bei der Berechnung und Zahlung der Lohnsteuer, der Berechnung der Versicherungsprämien, erinnern Sie umgehend an die Notwendigkeit der Steuerzahlung und reichen Berichte über Löhne, Steuern und Versicherungsprämien ein

bei den meisten wichtiger Aspekt in der Tätigkeit von Buchhaltern von Firmen und Unternehmen ist die Abgrenzung von Gehältern von Mitarbeitern. Alle Mitarbeiter müssen pünktlich den korrekten Lohn erhalten. Schließlich hängen die Einstellung eines Kollegen zu seiner Arbeit und die Qualität der geleisteten Arbeit davon ab. Es ist unwahrscheinlich, dass es jemandem gefallen wird, wenn der Buchhalter vom Gehalt abzieht eine große Menge Steuer als aufgrund von Fahrlässigkeit. Wie kann überprüft werden, ob die persönliche Einkommensteuer korrekt einbehalten wird oder nicht?

Die Steuer ist ein Prozentsatz des Gehalts, der vom Einkommen einer Person erhoben und an den lokalen Haushalt der Stadt abgeführt wird. Grundsätzlich beträgt dieser Satz 13 %. Die Berechnung der Steuern ist ziemlich einfach. Beispielsweise beträgt das Gehalt eines Mitarbeiters 8000 Rubel. Um die Höhe des Abzugs zu ermitteln, müssen Sie 8000 durch 100 teilen und mit 13 multiplizieren oder sofort mit 0,13 multiplizieren. Es stellt sich 1040 Rubel heraus - das ist der Abzug (Steuer) vom Lohn.

Nach den obigen Berechnungen können Sie Ihre Lohnsteuer ganz einfach selbst ermitteln. Alles ist schnell und einfach berechnet, besonders wenn Sie einen Taschenrechner zur Hand haben.

Die Frage der Reduzierung der Steuerlast ist für Buchhalter akut. Dies ist auf die Abschaffung der einheitlichen Sozialsteuer für Einzelunternehmer und Organisationen mit einem vereinfachten Steuersystem und ihre Ersetzung durch außerbudgetäre Mittel zurückzuführen, die 2017 30 % der Lohnsumme ausmachen. Gleichzeitig bleibt die persönliche Einkommensteuer bestehen. All dies führt zu einer ständigen Suche nach Regelungen zur Lohnoptimierung und damit zur Senkung der Steuerlast.

Es gibt mehrere Möglichkeiten, den Gehaltsfonds zu reduzieren:

Überweisen Sie Zahlungen an das "Umschlag" -System;

Ändern Sie das Vergütungssystem, indem Sie es in eine andere Form als den Geldwert überführen;

Umverteilung von Grundlöhnen auf andere Formen.

Gehaltsabrechnung 2017

Um zu verstehen, warum die Gehaltsabrechnung reduziert werden sollte, geben wir ein Beispiel für die Berechnung von Versicherungsprämien. Angenommen, ein Mitarbeiter erhält ein Gehalt von 50.000 Rubel. Von diesem Betrag werden 13% (persönliche Einkommenssteuer) abgezogen. Um das Nettogehalt auf dem Niveau von 50.000 zu halten, müssen 57.470 Rubel angesammelt werden. Von diesem Betrag muss eine Versicherungsprämie in Höhe von 30% - 57470 * 30% = 17240 Rubel gezahlt werden. Nur 20% des ausgegebenen Betrags können vom Unternehmen abgezogen werden: (50000 + 17240) * 20% = 13450 Rubel.

Nach Zahlung der Einkommenssteuer (6.500 Rubel) und einer Versicherungsprämie (17.240 Rubel) gab das Unternehmen 23.740 Rubel aus. für diese Zahlungen. Gleichzeitig wurden 13.450 Rubel eingespart. bei der Rückkehr. Die Nettosteuerbelastung betrug 23.740 - 13.450 = 10.290 Rubel. Relativ wird sein: 10290/50000 = 0,206 oder 20,6 %. Bei USNO variiert er zwischen 27 und 49,5 %.

Daher müssen bei der Berechnung der relativen Belastung berücksichtigt werden: Einkommenssteuer (20 %), persönliche Einkommenssteuer (13 %), Steuer in Höhe von 6 % vom Einkommen oder 15 % von der Bemessungsgrundlage „Einkommen minus Ausgaben“, Versicherung Prämien (30%). Um dem Arbeitnehmer das angegebene Gehalt zu zahlen, muss das Unternehmen also den Lohnfonds von 20 auf 50 % erhöhen. Bei solchen Indikatoren sind natürlich Maßnahmen erforderlich, um die Lohnkosten zu senken.

Es könnte hilfreich sein zu lesen:

- Wie fühlt es sich in der 17. Schwangerschaftswoche an?;

- Ist die Anwendung von Spasmalgon während der Schwangerschaft gerechtfertigt? Spasmalgon im zweiten Trimenon;

- Vierte Schwangerschaftswoche: Anzeichen, Symptome, Foto, Ultraschall;

- Können schwangere Frauen "Stodal" husten;

- Symptome und Behandlung von Pharyngitis bei Kindern: Beratung durch einen Kinderarzt Akute Pharyngitis bei Säuglingen 7 Monate;

- Dieses "schreckliche" Hämoglobin;

- Woher stammt Michail Sergejewitsch Gorbatschow?;

- Wie man Fastentage für Gesundheit und Abnehmen verbringt Wie man Fastentage richtig für sich einrichtet;