Abschreiben Wespen. Bestellregeln. Einlage eines Anlagevermögens in das genehmigte Kapital eines anderen Unternehmens.

44404 29. Januar 2016

Ein ideales Muster eines Dokuments, das die Abschreibung eines Gegenstands des Anlagevermögens in der Steuerbuchhaltung bestätigt

Die Abschreibung des Anlagevermögens wird durch Gesetz geregelt. Es ist wichtig, alle Details darin auszufüllen. Anderenfalls können Ansprüche von Controllern sowohl auf die Einkommensteuer als auch auf die Grundsteuer bestehen.

Abschreibung des Anlagevermögens: Dokumente

Sachanlagen nutzen sich während des Betriebs ab und werden schließlich unbrauchbar, wodurch sie in der Buchhaltung abgeschrieben werden. Auch die Abschreibung des Anlagevermögens kann auf deren Verkauf, Übertragung zurückzuführen sein genehmigtes Kapital andere Organisation, Mangel oder Schaden, Teilliquidation während des Wiederaufbaus usw. (S. 76 Richtlinienüber die Bilanzierung des Anlagevermögens, genehmigt. im Auftrag des russischen Finanzministeriums vom 13.10.03 Nr. 91n, im Folgenden als Richtlinien bezeichnet).

Sicherer ist es in jedem Fall, das Vorgehen bei der Stilllegung von Objekten zu dokumentieren. Dazu wird ein Abschreibungsgesetz erstellt. Bis 2013 verwendeten Unternehmen zwingend die einheitlichen Formulare Nr. OS-4a (für die Abschreibung von Kraftfahrzeugen), OS-4b (für die Abschreibung von Gruppen von OS-Objekten) und OS-4 (für die Abschreibung von anderen Objekten). Jetzt hat die Organisation das Recht, die Form des Abschreibungsgesetzes unabhängig zu entwickeln, nachdem sie es im Anhang der Rechnungslegungsgrundsätze genehmigt hat (Artikel 9 Bundesgesetz vom 06.12.11 Nr. 402-FZ).

Ein solches Abschreibungsdokument bestätigt die Rechtmäßigkeit der Kosten für die Liquidation des Anlagevermögens (Absatz 8, Absatz 1, Artikel 265 und Absatz 3, Absatz 7, Artikel 272 der Abgabenordnung der Russischen Föderation, Schreiben des Ministeriums of Finance of Russia vom 09.07.09 Nr. 03-03-06 / 1 /454). Gleichzeitig ist es nach Angaben der Moskauer Steuerbehörden wichtig, im Gesetz das Erstellungsjahr des Objekts, das Eingangsdatum beim Unternehmen und das Datum der Inbetriebnahme, die Anschaffungskosten des Objekts und den Betrag anzugeben der aufgelaufenen Abschreibungen, die Anzahl der Überholungen, die Gründe für die Abschreibung und die Möglichkeit der Nutzung sowohl des Objekts selbst als auch seiner einzelnen Bestandteile und Teile (Schreiben vom 11.08.11 Nr. 16-15 / [E-Mail geschützt]).

Das russische Finanzministerium weist darauf hin, dass das Unternehmen das Recht hat, auch im Falle einer teilweisen Liquidation des Anlagevermögens einen Abschreibungsakt zu erstellen (Schreiben Nr. 03-03-06/1/479 vom 27. August 2008). ). Gleichzeitig gibt das Gesetz den Anteil des liquidierten Vermögens an, berechnet als Prozentsatz des abschreibungsfähigen Vermögens (Schreiben des russischen Finanzministeriums vom 19.08.11 Nr. 03-03-06 / 1/503). Darüber hinaus ist es ratsam, im Abschreibungsgesetz auf ein Dokument hinzuweisen, das die Berechnung des Anteils sowie den Grund für eine solche Abschreibung verdeutlicht.

Abschreibung des Anlagevermögens in der Steuerbuchhaltung

Hier ist ein Beispiel für ein Abschreibungsgesetz, ein Betriebssystem, mit dem Sie Ausgaben in der Steuerbuchhaltung erkennen können.

1. In dem Dokument ist es ratsam, auf die Bestellung des Leiters als Grundlage für die Ausarbeitung des Gesetzes hinzuweisen. Die Richtlinien enthalten keine zwingende Vorgabe, Bestelldaten in das Abschreibungsgesetz aufzunehmen. Das Vorhandensein der Anordnung des Leiters sowie ein Verweis darauf im Gesetz tragen jedoch dazu bei, mögliche Forderungen der Steuerbehörden bei der Bestätigung der Liquidationskosten zu vermeiden.

Nach Angaben des russischen Finanzministeriums wird die Liquidation eines Gegenstands des Anlagevermögens durch die entsprechende Anordnung des Leiters und den Abschreibungsakt formalisiert (Schreiben vom 09.07.09 Nr. 03-03-06/1/454 und vom 21.10.08 Nr. 03-03-06/1/592). Die gleiche Meinung teilen die Moskauer Steuerbehörden in einem Schreiben vom 30. September 2010 Nr. 16-15 / [E-Mail geschützt]

So war das Fehlen von Anordnungen zur Abschreibung von Anlagevermögen einer der Gründe für die Forderungen der Inspektoren gegen den Steuerzahler in den Beschlüssen des Föderalen Antimonopoldienstes des Westsibirischen Föderalen Antimonopoldienstes vom 09.02.09 Nr. F04-3846 / 2008 ( 247-A27-40) (bestätigt durch den Beschluss desselben Bezirks vom 13.10.09 Nr. A27-8173 / 2007-6) und des Uralbezirks vom 17.06.09 Nr. Ф09-3905 / 09-С3 Bezirke. In diesen Fällen unterstützten die Gerichte jedoch immer noch die Steuerzahler.

2. Bei der Abschreibung des Anlagevermögens ist es wichtig, das Datum seiner Erstellung anzugeben. Die Liquidation von Vermögen ist in der Regel ein langwieriger und komplexer Prozess: Sie kann in einer Steuerperiode beginnen und in einer anderen enden. Das Datum des Ausschlusses eines Objekts aus dem OS hängt von seiner Vermögensbesteuerung (Artikel 374 Absatz 1 der Abgabenordnung der Russischen Föderation) sowie von der Anerkennung von Liquidationskosten und der Höhe der zu wenig berechneten Abschreibung ab (Absatz 1 und Artikel 272 Absatz 3 Absatz 7, Absatz 8 Absatz 1 Artikel 265 der Abgabenordnung der Russischen Föderation).

Die Kosten für die Liquidation eines Anlagevermögens werden ab dem Datum, an dem die Liquidationskommission das Gesetz unterzeichnet (Schreiben des Finanzministeriums Russlands vom 11. September 2009 Nr. 03-05-05-01 / 55 und vom 21. Oktober 2008 Nr. 03-03-06/1/592). Wenn die Stilllegung eines Objekts aus dem Betrieb und seine Liquidation in unterschiedlichen Steuerzeiträumen durchgeführt werden, werden die Kosten gleichzeitig in dem Zeitraum berücksichtigt, in dem die Liquidation tatsächlich durchgeführt wurde (Schreiben des Finanzministeriums Russlands vom 19. September 2007 Nr. 03-03-06/1/675). Die Gerichte stellen auch fest, dass der Akt der Abschreibung des Anlagevermögens erst nach Abschluss des Liquidationsverfahrens erstellt wird. Und die dem Steuerzahler während der Liquidation entstandenen Kosten werden zum Zeitpunkt der Unterzeichnung des Gesetzes über die Abschreibung des Anlagevermögens durch die Liquidationskommission berücksichtigt (Beschluss des Föderalen Antimonopoldienstes des Westsibirischen Bezirks vom Februar 26, 2010 Nr. A27-6662 / 2009).

In Bezug auf die Grundsteuer stellte das Finanzministerium Russlands in einem Schreiben vom 03.04.07 Nr. 03-05-06-01 / 24 fest, dass das liquidierte Objekt die ganze Zeit über fortbesteht, unabhängig davon, wie lange der Liquidationsprozess dauert auf Konto 01 „Anlagevermögen“ zu verbuchen, daher wird sein Wert bis zum Ende des Liquidationsverfahrens in die Grundsteuerbemessungsgrundlage einbezogen. Arbitragepraxis bestätigt, dass, wenn das Objekt nicht mehr mindestens eine Anforderung erfüllt, die in Absatz 4 der PBU 6/01 "Buchhaltung des Anlagevermögens" aufgeführt ist (genehmigt durch Anordnung des Finanzministeriums Russlands vom 30.03.01 Nr. 26n), die Organisation hat das Recht, es aus dem Anlagevermögen auszuschließen und die Erhebung der Grundsteuer auf ein solches Objekt einzustellen.

So hat die Föderale Antimonopolbehörde des Zentralbezirks in ihrem Beschluss Nr. A48-3994 / 07-14 vom 04.07.08 darauf hingewiesen, dass die Gesellschaft zu Recht Gegenstände aus dem Anlagevermögen ausgeschlossen hat, die ihr keinen wirtschaftlichen Nutzen mehr bringen könnten. Der Föderale Antimonopoldienst des Wolga-Distrikts stimmte mit Beschluss Nr. A65-9168/2008 vom 27. Januar 2009 der Beendigung der Erhebung der Grundsteuer für das Objekt zu, das die Organisation vom Anlagevermögen ausgeschlossen hatte, und belastete es vom Konto 01 „Anlagevermögen“ auf Konto 41 „Waren“. Denn Immobilien, die weder für die Herstellung von Produkten noch für Verwaltungszwecke genutzt werden, erfüllen nicht die Kriterien für die Einstufung als Anlagevermögen.

3. Das Gesetz bestimmt die Zusammensetzung der Liquidationskommission. Zur Zweckmäßigkeit der weiteren Verwendung des Anlagevermögens sowie zur Erstellung von Unterlagen im Falle der Veräußerung eines Objekts in einer Organisation wird auf Anordnung des Leiters eine Liquidationskommission gebildet (Artikel 77 der methodischen Anweisungen). . In seiner Zusammensetzung, neben dem Hauptbuchhalter, sowie relevant Beamte, ist es wichtig, eine finanziell verantwortliche Person einzubeziehen, die für die Sicherheit eines solchen Objekts verantwortlich ist. Andernfalls könnten die Inspektoren zu dem Schluss kommen, dass das Gesetz fehlerhaft erstellt wurde, und die mit der Stilllegung des Objekts verbundenen Kosten nicht anerkennen.

Es kommt vor, dass das Unternehmen nicht über genügend Mitarbeiter verfügt, um eine vollwertige Kommission zu bilden. So stimmte das Gericht in einem der vom Föderalen Antimonopoldienst des Westsibirischen Bezirks (Erlass Nr. F04-3744/2007 (35135-A27-37) vom 13. Juni 07) geprüften Fälle der Rechtmäßigkeit der Einbeziehung des Gründer der Organisation anstelle ihrer Mitarbeiter in der Kommission zur Erstellung des Abschreibungsgesetzes.

4. Im Gesetz ist es wichtig, den Grund für die Abschreibung anzugeben. Dies bestätigt die Gültigkeit der Veräußerung des Anlagevermögens und folglich die Legitimität der Erfassung der Kosten seiner Liquidation im Steueraufwand sowie der Höhe der zu niedrig angesetzten Abschreibung.

Die steuerliche Behandlung solcher Ausgaben hängt vom Grund für die Abschreibung des Vermögenswerts ab. Im Falle der Veräußerung eines Objekts aufgrund von physischem oder veraltetem Zustand werden die Kosten auf der Grundlage von Artikel 265 Absatz 1 Unterabsatz 8 der Abgabenordnung der Russischen Föderation berücksichtigt. Und bei der Übertragung von Anlagevermögen im Rahmen eines Schenkungsvertrags ist das Unternehmen nicht berechtigt, die mit der Veräußerung verbundenen Kosten zu erfassen (Artikel 270 Absatz 16 der Abgabenordnung der Russischen Föderation). Wenn die Grundlage für die Veräußerung der Verkauf ist, muss die Gesellschaft den Überschuss des Restwerts des Objekts über die Einnahmen aus seinem Verkauf gleichmäßig über die verbleibende Nutzungsdauer als Aufwand abschreiben (Artikel 268 Absatz 3 des Gesetzgebers). Abgabenordnung der Russischen Föderation).

So verkaufte das Unternehmen in einem der Fälle einen Lader, der wegen physischer Abnutzung ausgemustert wurde, als Ersatzteile. Die Inspektoren waren der Ansicht, dass die strittigen Ausgaben gleichmäßig hätten berücksichtigt werden müssen (Artikel 268 Absatz 3 der Abgabenordnung der Russischen Föderation). Das Gericht stimmte jedoch der einmaligen Abschreibung der Kosten für die Verwertung des Anlagevermögens zu, da die Grundlage für die Abschreibung des streitigen Objekts nicht der spätere Verkauf, sondern seine physische Verschlechterung war, die durch das Gesetz bestätigt wurde (Dekret v der Föderale Antimonopoldienst des Bezirks Moskau vom 18.06.10 Nr. КА-А40 / 5954-10).

5. Im Abschreibungsgesetz ist es ratsam, die beim Abgang des Anlagevermögens identifizierten Vorräte widerzuspiegeln. In der Regel verbleiben nach Beendigung der Verwertung des abgehenden Wirtschaftsgutes für die Instandsetzung anderer Wirtschaftsgüter geeignete Teile, Baugruppen und Baugruppen sowie sonstige Materialien. Die Kosten für solche Waren und Materialien, die auf der Grundlage von Marktpreisen unter Berücksichtigung von Artikel 105.3 der Abgabenordnung der Russischen Föderation (Artikel 274 Absätze 5 und 6 der Abgabenordnung der Russischen Föderation) ermittelt werden, umfasst das Unternehmen im nicht betrieblichen Einkommen zum Zeitpunkt der Abschreibung des Anlagevermögens (Abschnitt 79 der Richtlinien, Artikel 250 Absatz 13 und Unterabsatz 8, Absatz 4, Artikel 271 der Abgabenordnung der Russischen Föderation). In diesem Fall werden die angegebenen Einnahmen unabhängig davon berücksichtigt, ob die Organisation die gutgeschriebenen Vorräte in Zukunft selbst nutzt oder plant, sie zu verkaufen (Schreiben des Finanzministeriums Russlands vom 19.05.08 Nr. 03 -03-06 / 2/58).

Die Umsetzung der Aktivitäten einer Organisation ist unweigerlich mit der Verwendung von Anlagevermögen verbunden. Nichts hält jedoch ewig: Im Laufe des Betriebs können Immobilienobjekte ihre ursprünglichen Eigenschaften verlieren. Und wenn das Anlagevermögen aufgrund von Überalterung oder physischer Verschlechterung keinen wirtschaftlichen Nutzen mehr für das Unternehmen bringen kann, muss es abgeschrieben werden. Wie kann man ein veraltetes Betriebssystemobjekt richtig entfernen?

Entsorgung laut Unterlagen

Gemäß Paragraph 29 der PBU 6/01 „Bilanzierung von Anlagevermögen“ (genehmigt durch Beschluss des Finanzministeriums vom 30. März 2001 Nr. 26n; im Folgenden - PBU 6/01) können Sie das Anlagevermögen abschreiben in der Zukunft keine Einnahmen für die Organisation generieren können. Um festzustellen, ob bestimmte Anlagegüter für eine weitere Verwendung geeignet sind und wie effektiv ihre Wiederherstellung sein kann, ist es notwendig, eine Kommission zu schaffen. Die Zusammensetzung der Kommission, die auf Anordnung des Leiters genehmigt wird, sollte den Hauptbuchhalter und die für die Sicherheit des Anlagevermögens finanziell verantwortlichen Personen umfassen. Dieses Verfahren ist in Absatz 77 der methodischen Richtlinien für die Bilanzierung des Anlagevermögens vorgesehen, die durch Verordnung des Finanzministeriums vom 13. Oktober 2003 Nr. 91n (im Folgenden: methodische Richtlinien) genehmigt wurden.

Um über die Abschreibung des Anlagevermögens zu entscheiden, muss die Kommission also:

- Überprüfen Sie die Abrechnungsdaten für das OS-Objekt.

- eine Inspektion des Objekts durchführen, das abgeschrieben werden soll;

- die Möglichkeit und Rationalität der Wiederherstellung dieses Anlagevermögens analysieren;

- Ermittlung der Liquidationsgründe (körperlicher und moralischer Verfall, Unfall, Naturkatastrophen usw.);

- Identifizieren Sie die schuldigen Personen, wenn die Abschreibung aufgrund von Umständen erfolgt, die durch das Verschulden einer anderen Person entstanden sind;

- die Möglichkeit der Weiterverwendung einzelner Teile berücksichtigen.

Um ein Anlagevermögen abzuschreiben (liquidieren), muss eine Anordnung vom Leiter der Organisation erteilt werden. Spezialisten der Steuerabteilung haben wiederholt darüber gesprochen (z. B. in den Schreiben des Föderalen Steuerdienstes für Moskau vom 23. Mai 2006 Nr. 20-12 / 45320 und vom 23. August 2004 Nr. 26-12 / 55121). Es gibt keine einheitliche Form einer solchen Anordnung, daher kann sie in beliebiger Form erstellt werden.

Nach der Liquidation des Anlagevermögens muss ein Gesetz über seine Abschreibung (Ziffer 78 der methodischen Anweisungen) erstellt werden, für das Sie die Standardformulare für Gesetze über die Abschreibung von Anlagevermögen verwenden können genehmigt durch den Beschluss des Staatlichen Statistikausschusses vom 21. Januar 2003 Nr. 7 „Über die Genehmigung einheitlicher Formen der primären Buchhaltungsdokumentation für die Bilanzierung des Anlagevermögens“ (im Folgenden - Goskomstat-Beschluss Nr. 7). Je nach Art des abzuschreibenden Anlagevermögens werden also die folgenden Formen von Handlungen verwendet:

- Formular Nr. OS-4 "Gesetz über die Abschreibung eines Gegenstands des Anlagevermögens (außer Kraftfahrzeugen)";

- Formular Nr. OS-4a "Gesetz über die Abschreibung von Fahrzeugen";

- Formular Nr. OS-4b "Gesetz über die Abschreibung von Gruppen von Anlagevermögen".

Wenn Sachanlagen aufgrund von Veralterung oder physischer Wertminderung veräußert werden, muss ihre Abschreibung begründet werden. Dazu müssen Sie im entsprechenden Gesetz den Grund für die Ausreise angeben. Zum Beispiel: „Der Prozessor erlaubt das Laden moderner Programme aufgrund von Veralterung nicht. Eine Verbesserung ist unmöglich." Es muss auch bestätigt werden, dass ein weiterer Betrieb unzweckmäßig und die Modernisierung dieses Anlagevermögens irrational ist.

Anschließend sind die entsprechenden Eintragungen zum Abgang in der Bestandskarte des Anlagevermögens im Formblatt Nr. OS-6 und bei Abgang mehrerer Gegenstände in der Bestandskarte der Konzernrechnungslegung vorzunehmen Anlagevermögen im Formular Nr. OS-6a (diese Formulare sind auch durch den Beschluss des Staatlichen Komitees für Statistik Nr. 7 genehmigt).

Für den Fall, dass bei der Stilllegung einer Anlage des Anlagevermögens zur weiteren Verwendung geeignete Teile verbleiben, sind diese gutzuschreiben (Ziffer 57 der Methodischen Anleitung). Dazu werden Standardformulare von Dokumenten verwendet (genehmigt durch den Beschluss des Staatlichen Komitees für Statistik Nr. 71a), nämlich:

- für die Buchung von Details, die während der Abschreibung von Anlagevermögen erhalten wurden, mit Ausnahme von Gebäuden und Bauwerken, wird eine Rechnung im Formular Nr. M-11 verwendet;

- Für die Veröffentlichung von Materialien bei der Stilllegung von Gebäuden und Bauwerken wird ein Gesetz im Formular Nr. M-35 verwendet.

Referenz

Obsoleszenz ist die Alterung eines Anlagevermögens infolge des Erscheinens verbesserter Analoga. Die physische Abschreibung ist die materielle Alterung eines Anlagevermögens, wodurch sein ursprünglicher Wert allmählich verloren geht. Eine physische Abschreibung kann während der Nutzung eines Anlagevermögens oder aufgrund außergewöhnlicher Umstände (Brände, Überschwemmungen usw.) erfolgen.Bei einer physischen Abschreibung werden die Anschaffungskosten eines Gegenstands des Anlagevermögens durch die Abschreibung teilweise auf das Produktionsprodukt übertragen .

Abschreibung von OS in der Buchhaltung

Bei der Abschreibung eines Anlagevermögens aufgrund von Veralterung oder physischer Abschreibung entstehen der Organisation Kosten in Form des Restwerts des liquidierten Vermögens (Ziffer 29 PBU 6/01) sowie der mit seiner Demontage verbundenen Kosten ( Klausel 31 PBU 6/01).

Basierend auf Absatz 11 der PBU 10/99 "Kosten der Organisation", genehmigt durch Anordnung des Finanzministeriums vom 6. Mai 1999 Nr. 33n, Restwert und Veräußerungskosten werden in der Periode erfasst, auf die sie sich beziehen, und als Teil der sonstigen Aufwendungen ausgewiesen.

In der Buchhaltung spiegelt sich die Abschreibung eines Anlagevermögens in den folgenden Einträgen wider:

- spiegelt die Anschaffungskosten des stillgelegten Anlagevermögens wider;

- den für die Betriebsdauer der Anlage aufgelaufenen Abschreibungsbetrag widerspiegeln;

- Der Restwert des Anlagevermögens wird abgeschrieben (auf der Grundlage des Abschreibungsgesetzes).

Wenn die Liquidation des Anlagevermögens beispielsweise vom Reparaturdienst der Organisation durchgeführt wird, müssen die Kosten wie folgt berücksichtigt werden:

Soll 23 Haben 70 (68, 69 usw.)

- spiegelt die Liquidationskosten des Anlagevermögens wider;

Lastschrift 91-2 Gutschrift 23

- abgeschriebene Aufwendungen für die Liquidation des Anlagevermögens.

Wenn die Liquidation des Anlagevermögens von einem Dritten durchgeführt wird, sollten die mit den Vertragsaktivitäten verbundenen Kosten wie folgt widergespiegelt werden:

Soll 91-2 Haben 60

- Aufwendungen für die Liquidation von Anlagevermögen, die nach der Vertragsmethode durchgeführt werden, werden berücksichtigt.

Dieses Abschreibungsverfahren ist in Absatz 84 der Methodischen Anweisungen vorgesehen.

In Situationen, in denen die vorzeitige Veräußerung eines Objekts durch die Handlungen einer bestimmten Person verursacht wird und ihr Verschulden festgestellt wird, spiegelt sich die Abschreibung dieses Anlagevermögens in den folgenden Einträgen wider:

Lastschrift 73 Unterkonto "Berechnungen zur Entschädigung für immaterielle Schäden"

Kredit 94 Unterkonto „Mangel und Wertverlust“

- spiegelt den Betrag des Mangels wider, der von der schuldigen Person zurückgefordert wird;

Lastschrift 70 Gutschrift 73 Unterkonto "Berechnungen zur Entschädigung für immaterielle Schäden"

- Aufbewahrung von Löhne Schuldige des Werts des stillgelegten Anlagevermögens.

Aber wenn die Täter nicht identifiziert wurden, dann sollte die Stilllegung des OS von folgenden Postings begleitet werden:

Lastschrift 94 Unterkonto „Mängel und Wertverluste“

Haben 01 Unterkonto „Abgang Anlagevermögen“

- spiegelt den Restwert des stillgelegten Anlagevermögens wider;

Soll 91-2 Haben 94

- Der Restwert des stillgelegten Anlagevermögens wird anderen Ausgaben der Organisation zugerechnet.

Besteuerungsfragen

Die mit der Abschreibung eines Anlagevermögens aufgrund von Veralterung oder physischer Abschreibung verbundenen Kosten können in zwei Gruppen eingeteilt werden: solche, die durch die Liquidation von Anlagevermögen verursacht werden, und solche, die durch die Demontage eines Objekts entstehen. Sie alle sind in den nicht betrieblichen Aufwendungen enthalten – natürlich vorbehaltlich der wirtschaftlichen Machbarkeit und der Verfügbarkeit von dokumentarischen Nachweisen für ihre Umsetzung. Wenn Anlagegüter abgeschrieben werden, deren Nutzungsdauer noch nicht abgelaufen ist, werden die Beträge der verbleibenden Abschreibungen auch in den nicht betrieblichen Aufwendungen erfasst (Abschnitt 8 Satz 1 Artikel 265 der Abgabenordnung).

In Fällen, in denen bei der Liquidation eines Gegenstands des Anlagevermögens Teile (Materialien, Baugruppen usw.) für die weitere Verwendung oder den Verkauf geeignet bleiben, werden ihre Anschaffungskosten in die nicht betrieblichen Einnahmen aufgenommen (§ 13, Artikel 250 der Abgabenordnung). ). Gleichzeitig die Kosten für jene Teile, die nachträglich übertragen werden Wiederverwendung, ist in der Zusammensetzung der Materialkosten enthalten (Artikel 254 Absatz 2 der Abgabenordnung).

Hinsichtlich der Mehrwertsteuer stellt sich die Situation wie folgt dar. Wenn die Kommission festgestellt hat, dass das Anlagevermögen aufgrund von Überalterung oder physischer Abschreibung vor dem Ende seiner Nutzungsdauer abgeschrieben wird, gilt dies für die „Vorsteuer“, die auf den Restwert des abzuschreibenden Objekts fällt müssen nicht wiederhergestellt und an das Budget gezahlt werden. Der Verkauf von Teilen (Materialien, Baugruppen), die beim Abbau eines aufgelösten Anlagevermögens anfallen, unterliegt jedoch nach den allgemeinen Vorschriften der Umsatzsteuer.

Beispiel

Das Management von CJSC "Respekt" hat im Mai beschlossen, einen körperlich abgenutzten Lastwagen abzuschreiben. Die Kosten der Liquidation dieses Objekt- 5000 Rubel.

Die Anschaffungskosten des Autos laut Buchhaltung und Steuerrechnung betragen 300.000 Rubel, die Höhe der aufgelaufenen Abschreibung (bis Mai) beträgt 180.000 Rubel.

Infolge der Abschreibung wurden Ersatzteile in Höhe von 8.000 Rubel gutgeschrieben.

Der Buchhalter von Respekt CJSC wird die Abschreibung des Anlagevermögens mit den folgenden Einträgen widerspiegeln:

Soll 01 Unterkonto „Abgang Anlagevermögen“ Haben 01

- 300.000 Rubel. - die Anschaffungskosten des ausrangierten Autos abgeschrieben;

Soll 02 Haben 01 Unterkonto „Abgang Anlagevermögen“

- 180.000 Rubel. - die während des Betriebs des Fahrzeugs angefallene Abschreibung abschreiben;

Soll 91-2 Haben 01 Unterkonto „Veräußerung von Anlagevermögen“

- 120.000 Rubel. (300.000 Rubel - 180.000 Rubel) - der Restwert des liquidierten Autos wurde abgeschrieben;

Soll 23 Haben 70 (10, 69, 68 usw.)

- 5000 Rubel. - spiegelt die Arbeitskosten für die Beseitigung des Autos wider;

Lastschrift 91-2 Gutschrift 23

- 5000 Rubel. - die Arbeitskosten für die Liquidation des Autos abgeschrieben;

Lastschrift 10-5 Gutschrift 91-1

- 8000 Rubel. - Ersatzteile, die nach der Demontage des Autos übrig blieben, wurden zu Marktpreisen gutgeschrieben.

Im Mai hat der Buchhalter bei der Berechnung der Einkommensteuer Folgendes in die nicht betrieblichen Aufwendungen aufgenommen:

- der Restwert des Anlagevermögens - 120.000 Rubel.

(300.000 Rubel - 180.000 Rubel); - die Arbeitskosten für die Liquidation des Anlagevermögens - 5000 Rubel.

Als Teil des nicht betrieblichen Einkommens berücksichtigte der Buchhalter bei der Berechnung der Einkommensteuer die durch die Liquidation erhaltenen Materialkosten in Höhe von 8.000 Rubel.

Im Juni wurden die nach der Liquidation erhaltenen Materialien an die Seite verkauft. Bei der Berechnung der Einkommensteuer für Juni sind die Kosten die Kosten der verkauften Teile in Höhe von:

8000 Rubel. × 24% = 1920 Rubel.

A. Iwlewa

Materialquelle -Die am Produktionsprozess beteiligten Arbeitsmittel bringen aufgrund moralischer oder körperlicher Abnutzung keinen wirtschaftlichen Nutzen mehr. Die Liquidationskommission führt eine vollständige Inspektion des Anlagevermögens durch und identifiziert echte Gründe seine Abschreibung oder vollständige Beseitigung, prüft die Buchhaltungsdaten, prüft die Möglichkeit einer weiteren rationellen Nutzung. Aufgrund des Auftragsabschlusses schreibt die Buchhaltung das Anlagevermögen mit dem Restwert ab.

Dokumentenfluss

Für den Fall, dass ein Gegenstand des Anlagevermögens (OS) aufgrund des Aufkommens fortschrittlicherer Analoga veraltet ist oder erheblich an Wert verliert und allmählich seinen ursprünglichen Wert verliert (Vom Original), beschließt das Unternehmen, das Anlagevermögen abzuschreiben.

In diesem Zusammenhang werden folgende Maßnahmen ergriffen:

- Es wird eine Anordnung zur Abschreibung des Anlagevermögens (in freier Form) erlassen;

- Nach dem Ausscheiden wird „“ kompiliert (Formulare, je nach Art des Objekts);

- Im "" des Objekts wird eine Markierung vorgenommen (bei der Veräußerung mehrerer Vermögenswerte - eine Markierung in der Gruppenbuchhaltungskarte);

- Bei teilweiser Beibehaltung der OS-Details wird ein "" (für Materialien) oder eine Rechnung (für Ersatzteile) ausgestellt;

- Die Lieferung von Ersatzteilen an das Lager erfolgt gemäß Eingangsbestellung und die Übergabe an die Produktion erfolgt über die Bedarfsrechnung;

- Ersatzteile werden gemäß Rechnung für die Freigabe von Material zur Seite an Dritte weitergegeben.

Grundregeln

Bei moralischer oder körperlicher Abnutzung muss der Grund für die Veräußerung des Anlagevermögens im Abschreibungsgesetz eindeutig begründet werden.

Die Grundlage für die Abschreibung von Sachanlagen kann nicht nur das Leben sein, sondern auch der Verkauf, Tausch oder die Schenkung an andere Organisationen, ein Beitrag zum Strafgesetzbuch eines anderen Unternehmens, Diebstahl, Diebstahl, Leasing, Leasing.

Das Anlagevermögen wird nicht abgeschrieben, wenn es zwischen strukturellen Abschnitten einer Organisation verschoben wird oder der Betrieb aufgrund von Umbau oder Installation eingestellt wird.

Rücktritt wegen Nichteignung

Die Abschreibung des Anlagevermögens wegen Überalterung oder physischer Verschlechterung erfolgt nach folgendem Schema:

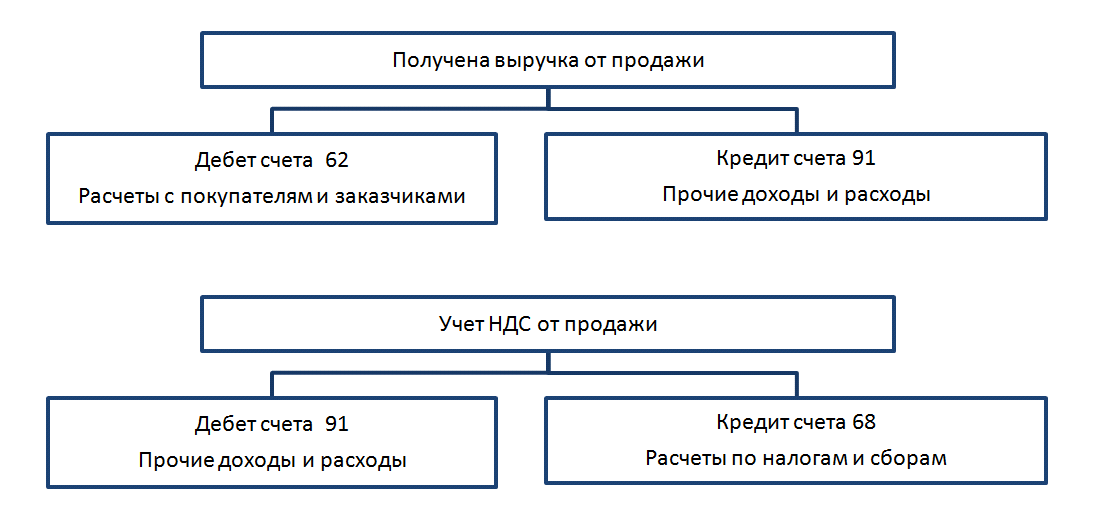

Abgang wegen Verkauf

- Abschreibung Von der ursprünglichen, vom Rest, Die Abschreibung, wenn das Anlagevermögen verkauft wurde, erfolgt auf die gleiche Weise wie bei der Abschreibung von veraltetem Eigentum.

Der Verkauf des abzuschreibenden Vermögenswerts wird in der Buchhaltung über das Konto Nr. 91 angezeigt, dessen Soll die mit dem Verkauf des Eigentums verbundenen Kosten (Aus dem Rest, Transport- und Demontagearbeiten, Steuern) und das Guthaben die Einnahmen zeigt;

- Wenn eine Anlage verkauft wird, werden Buchungen vorgenommen, um den Erlös dem Konto für sonstige Einnahmen gutzuschreiben und die Mehrwertsteuer abzuschreiben.

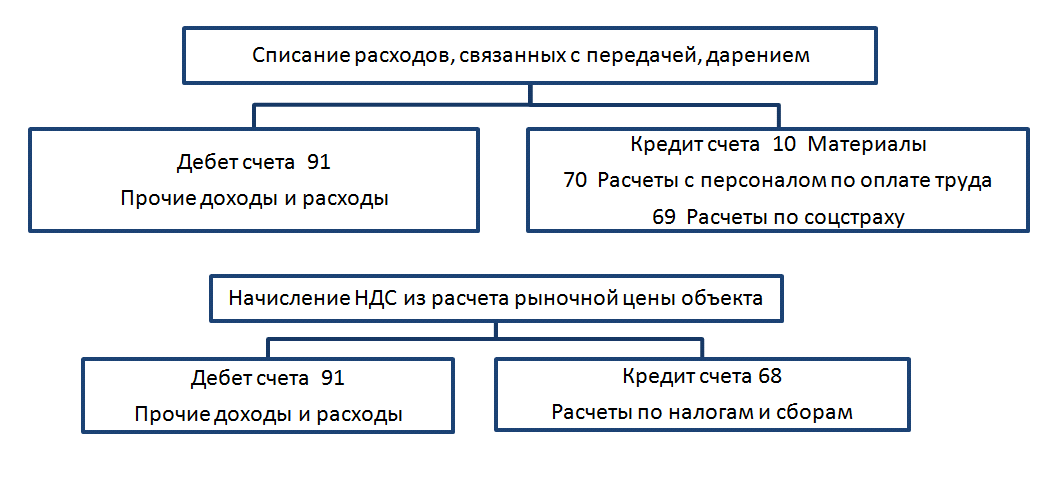

Weggang wegen Sachspende (unentgeltliche Übergabe)

Weggang wegen Sachspende (unentgeltliche Übergabe)

Abschreibung Vom Original und C Rest., sowie Abschreibungen erfolgen wie bei Abgang durch Abnutzung und Verkauf.

Außerdem werden die mit der Schenkung oder Überlassung eines Gegenstandes verbundenen Kosten berücksichtigt und die Mehrwertsteuer berechnet:

Veräußerung als Anlageobjekt im genehmigten Kapital (UK)

Veräußerung als Anlageobjekt im genehmigten Kapital (UK)

Abschreibung Vom Original und Abschreibung erfolgt in gleicher Weise wie bei Abgang wegen Überalterung, Abschreibung des Anlagevermögens. Der dritte Eintrag wird die direkte Übertragung des Objekts als Investition im Strafgesetzbuch sein:

Erhöht sich der Wert eines Gegenstands des Anlagevermögens, der infolge einer Neubewertung abgeschrieben wird, wird der Neubewertungsbetrag gemäß Habenkonto 84 als Gewinnrücklage verbucht:

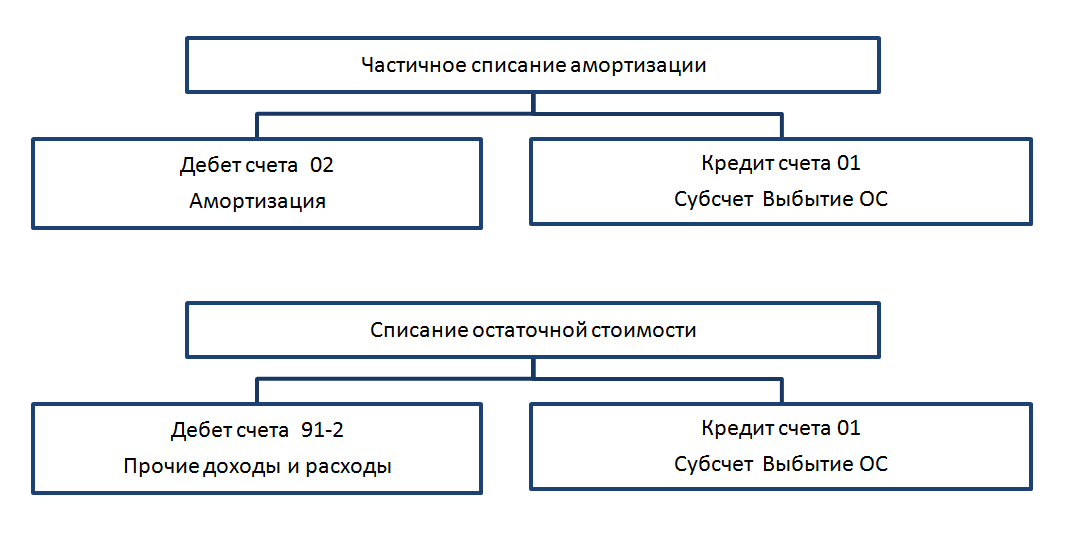

Teilweise Stilllegung des Betriebssystems

Der Abgang des Anlagevermögens wird nicht vollständig, sondern teilweise ebenso wie der vollständige Abgang aufgrund von Abschreibungen nur in Höhe des abgeschriebenen Teils des Anlagevermögens bilanziert Monat nach dem Monat der Altersteilzeit.

Demontage und Demontage des Betriebssystems

Demontage und Demontage des Betriebssystems

Die Liquidation eines OS-Objekts kann auf verschiedene Weise erfolgen:

- Durch eigene Kräfte (Reparaturteam);

- Mit Hilfe eines Vertragspartners.

Der Aufwandsausweis für die Demontage des Anlagevermögens mit Hilfe des Reparaturdienstes des Unternehmens stellt sich wie folgt dar: Die Kosten im Zusammenhang mit Contracting-Tätigkeiten (Demontage erfolgt durch eine externe Organisation) werden in der Buchhaltung wie folgt ausgewiesen:

Abgang von Anlagevermögen wegen Sachbeschädigung

Wenn ein OS-Objekt aufgrund seiner Beschädigung durch eine bestimmte Person abgeschrieben wird, werden im Fall der Feststellung und Ausführung des Fehlers folgende Einträge aufgezeichnet:

Beim Abschreiben des Betriebssystems nimmt die Buchhaltung die folgenden Einträge vor, wenn der Schuldige nicht identifiziert wird:

Auf eine Notiz! Es ist zu beachten, dass im Falle einer vorzeitigen Ausbuchung von Anlagevermögen aufgrund von Überalterung oder physischer Abschreibung die Vorsteuer in Teil C verbleibt. Rückforderung und Übertragung auf den Haushalt ist nicht erforderlich. Beim Verkauf von Teilen, Ersatzteilen oder Liquidationsvermögen erfolgt die Besteuerung nach den allgemeinen Regeln.

Veräußerung von Anlagevermögen durch Diebstahl, Unterschlagung

In diesem Fall wird die Liquidation des OS-Objekts in zwei Situationen betrachtet:

- Diebstahl des versicherten Objekts;

- Diebstahl von unversichertem Eigentum.

Für den Fall, dass der wegen Diebstahl abzuschreibende Gegenstand nicht versichert war, nimmt die Buchhaltung folgende Eintragungen vor:

Wenn die Täter nicht gefunden werden, werden die Kosten (vom Rest des Objekts) auf das Konto der Verluste abgeschrieben:

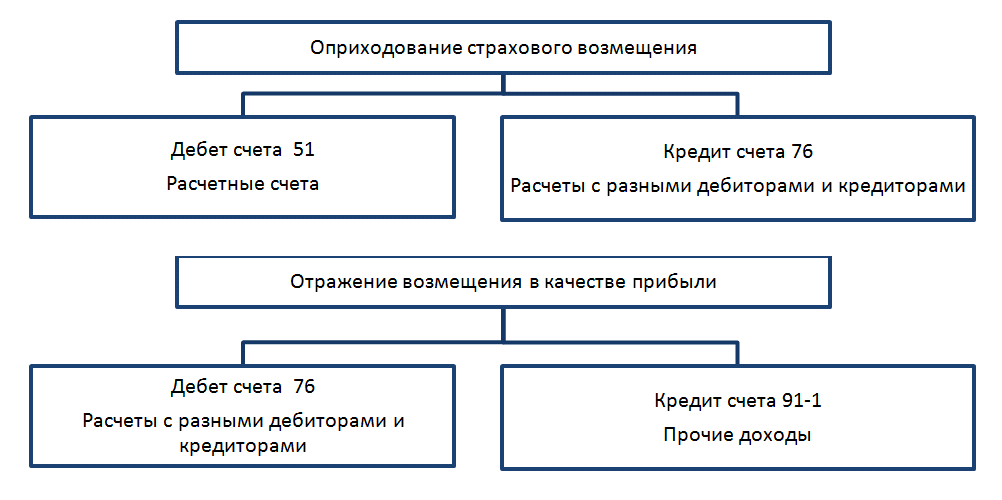

Wenn der gestohlene Gegenstand von der Firma versichert war, nimmt die Buchhaltung folgende Buchungen in Bezug auf die Versicherungsentschädigung vor:

Nach den Daten der Bilanz werden vom ersten abgeschrieben, vom Rest. und Abschreibung.

Nachdem die Versicherungsentschädigung auf dem Girokonto eingegangen ist, weisen wir diese als Einkommen aus.

Wenn die Höhe der Deckung von Verlusten durch die Versicherungsgesellschaft mehr als С den Rest beträgt. gestohlenes Eigentum, macht das Unternehmen einen Gewinn.

Wenn die Höhe der Deckung von Verlusten durch die Versicherungsgesellschaft mehr als С den Rest beträgt. gestohlenes Eigentum, macht das Unternehmen einen Gewinn.

Die Wiederherstellung des gefundenen OS-Objekts im Accounting wird wie folgt angezeigt:  Vorbehaltlich der wirtschaftlichen Machbarkeit und des dokumentarischen Nachweises werden die Kosten für die Abschreibung des liquidierten Vermögenswerts in den „nicht betrieblichen“ Kosten erfasst.

Vorbehaltlich der wirtschaftlichen Machbarkeit und des dokumentarischen Nachweises werden die Kosten für die Abschreibung des liquidierten Vermögenswerts in den „nicht betrieblichen“ Kosten erfasst.

Erfolgt der Abgang vor Ablauf der Nutzungsdauer des Anlagevermögens, werden die Beträge des verbleibenden A ebenfalls in den „nicht betrieblichen“ Aufwendungen erfasst.

Anlagevermögen wird aus folgenden Gründen veräußert:

- im Zusammenhang mit ihrem Verkauf;

- Abschreibung im Zusammenhang mit der Ankunft des Anlagevermögens in Verfall;

- Übertragung auf das genehmigte Kapital eines anderen Unternehmens, einer anderen Organisation;

- Schäden durch Verschulden des Täters oder infolge einer Naturkatastrophe, Diebstahl von Sachanlagen.

Umsatzbuchhaltung

Bei der Durchführung einer Transaktion zum Verkauf eines Geldgegenstands, außer gewöhnlicher Vertrag und einer Rechnung muss eine Akte über die Annahme und Übertragung von Anlagevermögen (Standardformular Nr. OS-1) und für Gebäude (Bauwerke) in Formular Nr. OS-1a erstellt werden.

Die Reihenfolge der Buchhaltungsbuchungen für diesen Vorgang:

- wenn das Unternehmen solche Ereignisse noch nicht hatte, wird ein Unterkonto auf Konto 01 „Abgang von Anlagevermögen“ eröffnet;

- der Abschreibungsbetrag wird für den zu veräußernden Gegenstand abgeschrieben;

Dt02 Kt01: der Restwert des ausgemusterten Gegenstandes wird den sonstigen Aufwendungen hinzugerechnet;

Dt91/2 Kt01;

- sonstige Aufwendungen umfassen auch mögliche Kosten für den Rückbau, die Demontage des Anlagevermögens Dt91/3 T23 und dessen Verkauf Dt91/3 T44;

- Wenn ein stillgelegtes Anlagevermögen während der Zeit seiner Präsenz in der Bilanz des Unternehmens neu bewertet wurde, wird sein Betrag, der zuvor in der Bilanz des zusätzlichen Kapitals enthalten war, in den Gewinn Dt83 Kt84 aufgenommen;

- der Verkaufsbetrag des Objekts ist in den sonstigen Erträgen Dt62 T91/1 enthalten;

- für den beim Verkauf angefallenen Mehrwertsteuerbetrag erfolgt die Buchung Dt91 / 1 Kt68.

Beispiel 1

LLC "Voskhod" verkaufte die PE-Maschine "Progress" für 120.000 Rubel (einschließlich Mehrwertsteuer - 20.000 Rubel). In der Bilanz betrugen die Kosten für die Maschine zunächst 140.000 Rubel, dann wurde sie in Höhe von 15.000 Rubel neu bewertet. Kumulierte Abschreibung 60.000 Rubel.

Wir spiegeln in der Buchhaltung nach den Ausgangsdaten des Beispiels wider:

Dt01 / 2 Unterkonto "Veräußerung von Anlagevermögen" Kt01 - 155.000 Rubel. (Anschaffungskosten + Neubewertung).

Dt02 Kt01/2 - 60.000 Rubel (für die Höhe der aufgelaufenen Abschreibung).

Dt91/2 Kt01/2 - 95.000 Rubel (Restwert abgeschrieben als sonstige Ausgaben).

Dt83 Kt84 - 15.000 Rubel (der Betrag der Neubewertung des Objekts ist in den Gewinnrücklagen enthalten).

Dt62 Kt91 / 1 - 120.000 Rubel (nach dem Datum der Abnahme und Übergabe der Maschine werden die Schulden des Ausnahmezustands "Fortschritt" und andere Einnahmen aus dem Verkauf von Anlagevermögen berücksichtigt).

Dt91 / 1Kt68 20.000 Rubel (die Höhe der Mehrwertsteuer auf verkaufte Geräte wird widergespiegelt).

DT51Kt62 -120000r. (Nach dem Datum des Eingangs auf dem Girokonto wird die von PE Progress für die verkaufte Maschine zurückgezahlte Schuld widergespiegelt).

Bilanzielle Abschreibung des Anlagevermögens bei Abnutzung

Es kommt ein trauriger Moment, wenn das Anlagevermögen unbrauchbar wird und nicht mehr für den vorgesehenen Zweck verwendet werden kann. Diese Tatsache kann von den Mitarbeitern des Unternehmens während des Betriebs oder bei der jährlichen Inventur festgestellt werden.

Die Abschreibung einer separaten Einheit des Anlagevermögens erfolgt auf der Grundlage eines Standard-Abschreibungsgesetzes (Formular OS-4)., für Fahrzeuge OS-4a. Die Abschreibungskommission bestimmt und spiegelt im Gesetz das Eigentum wider - Altmetall, Ersatzteile, Materialien, die in Zukunft für Produktionstätigkeiten verwendet oder nebenbei verkauft werden können.

Bei der Liquidation eines Kraftfahrzeugs wird dem Abschreibungsgesetz zusätzlich eine Abmeldebescheinigung bei der Staatlichen Aufsichtsbehörde für Straßenverkehrssicherheit beigefügt.

Beispiel 2

Bei der Bestandsaufnahme stellte sich heraus, dass der Sägetisch verfallen war und abgeschrieben werden sollte. Die Anschaffungskosten betragen 20.000 Rubel, eine Abschreibung in Höhe von 18.000 Rubel wurde berechnet. Mitarbeiter des Unternehmens demontierten und demontierten es. Die Demontagekosten beliefen sich auf 250 Rubel Nach der Demontage wurden dem Lager Ersatzteile in Höhe von 1200 Rubel gutgeschrieben, Materialien in Höhe von 500 Rubel. und Schrott in Höhe von 600 r.

IN Buchhaltung Sie müssen folgende Eingaben machen:

Dt01/2 Kt01 — 20000 reiben.

Dt02 Kt01 - 18000 Rubel.

Dt91/2 Kt01 - 2000 r. (für die Höhe des Restwerts von 20.000 Rubel - 18.000 Rubel).

Dt91 / 2 Kt23,25 - 250 Rubel. (Demontagekosten).

Dt10 Kt91/1 - 1100 r. (erhaltene Materialien und Schrott werden registriert und als Teil der sonstigen Einnahmen ausgewiesen).

Dt10 / 5 Kt91 / 1 - 1200 Rubel (Ersatzteile gutgeschrieben).

Entsorgung von Anlagevermögen bei Diebstahl und Unterschlagung

Im Unternehmen ist ein Notfall passiert - ein Laptop wurde im Büro gestohlen. Um dies zu dokumentieren unangenehmes Ereignis sollten von den Behörden für innere Angelegenheiten zur Untersuchung kontaktiert werden. Die Untersuchung kann mit der Einleitung eines Strafverfahrens, der Suche nach dem Schuldigen, seiner Feststellung oder der Einstellung des Verfahrens aus den in der Strafprozessordnung vorgesehenen Gründen enden. Die Entsorgung wird in einem Gesetz im Formular INV-26 widergespiegelt.

In der Buchhaltung muss neben den Standarddokumenten für die Abschreibung eines Anlagevermögens ein Beschluss der Organe für innere Angelegenheiten vorliegen, der die Tatsache des Diebstahls bestätigt.

Anhand dieses Dokuments spiegelt sich der Restwert des Diebesgutes in der Buchung Dt94 „Mängel und Verluste durch Wertbeschädigung“ Kt91/2 wider.

Für den Fall, dass der Täter des Diebstahls identifiziert wird, wird die Höhe des von ihm verursachten Schadens gemäß Dt73-2 „Berechnung von Schadensersatz materieller Schaden» Kt94. Die Rückzahlung der Schuld durch den Schuldigen nach Erhalt der Gelder an der Kasse des Unternehmens wird in der Buchhaltung von Dt50 Kt73-2 auf dem Abrechnungskonto Dt51 Kt73-2 angezeigt. Hat sich der Mitarbeiter des Unternehmens als schuldig herausgestellt und ein teilweiser monatlicher Abzug des verursachten Schadens von seinem Gehalt vorgenommen, erfolgt die Buchung Dt70 Kt73 / 2.

Einbringung von Anlagevermögen in das genehmigte Kapital einer anderen Organisation

Anlagevermögen wird manchmal von Unternehmen als Finanzinvestitionen, Investitionen in andere juristische Personen verwendet.

Beispiel 3

PE Perspektiva ist als Mitglied von Sokol LLC registriert. Die Satzung der LLC sieht vor, dass das private Unternehmen "Perspektiva" einen Beitrag zum genehmigten Kapital leistet, das von der Versammlung der Teilnehmer auf dreihunderttausend Rubel geschätzt wird, eine Gemüseverarbeitungslinie. Die Leitung wurde mit entsprechender Ausfertigung des Abnahmeprotokolls und weiterer Unterlagen an LLC übergeben.

Zuvor wurde es in der Bilanz eines Privatunternehmens geführt. Sein Buchwert beträgt 280.000 Rubel, kumulierte Abschreibungen in Höhe von 30.000 Rubel.

Buchungen in der Buchhaltung:

Dt02 Kt01/2 - 30.000 Rubel (für die Höhe der aufgelaufenen Abschreibung);

Dt58/1 "Finanzanlagen" Kt01/2 - 250.000 Rubel (für die Höhe des Restwerts);

Dt19 Kt68 - 56000 r. (Die beim Kauf der Leitung ausgewiesene Mehrwertsteuer wird wiederhergestellt);

Dt58 / 1 Kt19 - 56.000 Rubel;

Dt91/2 Kt58/1 - 6000 r. (als Teil der sonstigen Ausgaben wird der Verlustbetrag aus dem Betrieb in der Investitionslinie angezeigt: Die Kosten für einen Anteil am genehmigten Kapital von 300.000 Rubel - der Restwert von 250.000 Rubel - der Betrag der beim Erwerb erstatteten Mehrwertsteuer von 56.000 Rubel ).

Schlussfolgerungen

Der Geschäftsbetrieb für die Veräußerung von Anlagevermögen erfordert von Buchhaltungsfachleuten eine aufmerksame und genaue Sorgfalt gegenüber den entsprechenden Diensten des Unternehmens in Bezug auf die Rechtzeitigkeit und Vollständigkeit der Vorlage der obligatorischen Bescheinigungen, Formulare und Akte an die Buchhaltung.

Das Studium und die korrekte bilanzielle Abbildung dieser Transaktionen vermeidet unnötige Probleme bei der anschließenden Erstellung von Gewinn- und Verlustrechnung, Bilanz, Steuerbuchhaltung und Betriebsprüfungen.

Es könnte hilfreich sein zu lesen:

- Tag der heiligen Myrrhe tragenden Frauen;

- Träger der Leidenschaft Yevgeny Botkin Märtyrer Yevgeny Botkin;

- Sakraler Rap: Chuvash „Okhlobystin“ lehrt Teenager Liebe und Demut mit Rezitativen;

- Diözesan-Missionskurse: Vortrag über die Missionsarbeit von Protodeacon A;

- Wie man versteht, was ein Skorpion mag;

- Zombie-Apokalypse online mit Freunden;

- Spiele Online-Zombie-Apokalypse spielen;

- Probleme beim Starten des Fifa-Spiels;