So schreiben Sie Geräte mit einem Restwert ab. Abschreibung des Anlagevermögens wegen vollständiger Abschreibung.

Die Umsetzung der Aktivitäten einer Organisation ist unweigerlich mit der Verwendung von Anlagevermögen verbunden. Nichts hält jedoch ewig: Im Laufe des Betriebs können Immobilienobjekte ihre ursprünglichen Eigenschaften verlieren. Und wenn das Anlagevermögen aufgrund von Überalterung oder physischer Verschlechterung keinen wirtschaftlichen Nutzen mehr für das Unternehmen bringen kann, muss es abgeschrieben werden. Wie kann man ein veraltetes Betriebssystemobjekt richtig entfernen?

Entsorgung laut Unterlagen

Gemäß Paragraph 29 der PBU 6/01 „Bilanzierung von Anlagevermögen“ (genehmigt durch Beschluss des Finanzministeriums vom 30. März 2001 Nr. 26n; im Folgenden - PBU 6/01) können Sie das Anlagevermögen abschreiben in der Zukunft keine Einnahmen für die Organisation generieren können. Um festzustellen, ob bestimmte Anlagegüter für eine weitere Verwendung geeignet sind und wie effektiv ihre Wiederherstellung sein kann, ist es notwendig, eine Kommission zu schaffen. Die Zusammensetzung der Kommission, die auf Anordnung des Leiters genehmigt wird, sollte den Hauptbuchhalter und die für die Sicherheit des Anlagevermögens finanziell verantwortlichen Personen umfassen. Dieses Verfahren ist in Ziffer 77 vorgesehen Richtlinienüber die Bilanzierung des Anlagevermögens, genehmigt durch Beschluss des Finanzministeriums vom 13. Oktober 2003 Nr. 91n (im Folgenden als methodische Anweisungen bezeichnet).

Um über die Abschreibung des Anlagevermögens zu entscheiden, muss die Kommission also:

- Daten prüfen Buchhaltung nach OS-Objekt;

- eine Inspektion des Objekts durchführen, das abgeschrieben werden soll;

- die Möglichkeit und Rationalität der Wiederherstellung dieses Anlagevermögens analysieren;

- Ermittlung der Liquidationsgründe (körperlicher und moralischer Verfall, Unfall, Naturkatastrophen usw.);

- Identifizieren Sie die schuldigen Personen, wenn die Abschreibung aufgrund von Umständen erfolgt, die durch das Verschulden einer anderen Person entstanden sind;

- die Möglichkeit der Weiterverwendung einzelner Teile berücksichtigen.

Um ein Anlagevermögen abzuschreiben (liquidieren), muss eine Anordnung vom Leiter der Organisation erteilt werden. Spezialisten der Steuerabteilung haben wiederholt darüber gesprochen (z. B. in den Schreiben des Föderalen Steuerdienstes für Moskau vom 23. Mai 2006 Nr. 20-12 / 45320 und vom 23. August 2004 Nr. 26-12 / 55121). Es gibt keine einheitliche Form einer solchen Anordnung, daher kann sie in beliebiger Form erstellt werden.

Nach der Liquidation des Anlagevermögens muss ein Gesetz über seine Abschreibung (Ziffer 78 der methodischen Anweisungen) erstellt werden, für das Sie die Standardformulare für Gesetze über die Abschreibung von Anlagevermögen verwenden können genehmigt durch den Beschluss des Staatlichen Statistikausschusses vom 21. Januar 2003 Nr. 7 „Über die Genehmigung einheitlicher Formen der primären Buchhaltungsdokumentation für die Bilanzierung des Anlagevermögens“ (im Folgenden - Goskomstat-Beschluss Nr. 7). Je nach Art des abzuschreibenden Anlagevermögens werden also die folgenden Formen von Handlungen verwendet:

- Formular Nr. OS-4 "Gesetz über die Abschreibung eines Gegenstands des Anlagevermögens (außer Kraftfahrzeugen)";

- Formular Nr. OS-4a "Gesetz über die Abschreibung von Fahrzeugen";

- Formular Nr. OS-4b "Gesetz über die Abschreibung von Gruppen von Anlagevermögen".

Wenn Sachanlagen aufgrund von Veralterung oder physischer Wertminderung veräußert werden, muss ihre Abschreibung begründet werden. Dazu müssen Sie im entsprechenden Gesetz den Grund für die Ausreise angeben. Zum Beispiel: „Der Prozessor erlaubt das Laden moderner Programme aufgrund von Veralterung nicht. Eine Verbesserung ist unmöglich." Es muss auch bestätigt werden, dass ein weiterer Betrieb unzweckmäßig und die Modernisierung dieses Anlagevermögens irrational ist.

Anschließend sind die entsprechenden Eintragungen zum Abgang in der Bestandskarte des Anlagevermögens im Formblatt Nr. OS-6 und bei Abgang mehrerer Gegenstände in der Bestandskarte der Konzernrechnungslegung vorzunehmen Anlagevermögen im Formular Nr. OS-6a (diese Formulare sind auch durch den Beschluss des Staatlichen Komitees für Statistik Nr. 7 genehmigt).

Für den Fall, dass bei der Stilllegung einer Anlage des Anlagevermögens zur weiteren Verwendung geeignete Teile verbleiben, sind diese gutzuschreiben (Ziffer 57 der Methodischen Anleitung). Dazu werden Standardformulare von Dokumenten verwendet (genehmigt durch den Beschluss des Staatlichen Komitees für Statistik Nr. 71a), nämlich:

- für die Buchung von Details, die während der Abschreibung von Anlagevermögen erhalten wurden, mit Ausnahme von Gebäuden und Bauwerken, wird eine Rechnung im Formular Nr. M-11 verwendet;

- Für die Veröffentlichung von Materialien bei der Stilllegung von Gebäuden und Bauwerken wird ein Gesetz im Formular Nr. M-35 verwendet.

Referenz

Obsoleszenz ist die Alterung eines Anlagevermögens infolge des Erscheinens verbesserter Analoga. Die physische Abschreibung ist die materielle Alterung eines Anlagevermögens, wodurch sein ursprünglicher Wert allmählich verloren geht. Eine physische Abschreibung kann während der Nutzung eines Anlagevermögens oder aufgrund außergewöhnlicher Umstände (Brände, Überschwemmungen usw.) erfolgen.Bei einer physischen Abschreibung werden die Anschaffungskosten eines Gegenstands des Anlagevermögens durch die Abschreibung teilweise auf das Produktionsprodukt übertragen .

Abschreibung von OS in der Buchhaltung

Bei der Abschreibung eines Anlagevermögens aufgrund von Veralterung oder physischer Abschreibung entstehen der Organisation Kosten in Form des Restwerts des liquidierten Vermögens (Ziffer 29 PBU 6/01) sowie der mit seiner Demontage verbundenen Kosten ( Klausel 31 PBU 6/01).

Gemäß Absatz 11 der PBU 10/99 „Kosten der Organisation“, genehmigt durch Anordnung des Finanzministeriums vom 6. Mai 1999 Nr. 33n, werden der Restwert und die mit der Veräußerung verbundenen Kosten in dem Zeitraum berücksichtigt, auf den sie sich beziehen und werden als sonstige Aufwendungen verbucht.

In der Buchhaltung spiegelt sich die Abschreibung eines Anlagevermögens in den folgenden Einträgen wider:

- spiegelt die Anschaffungskosten des stillgelegten Anlagevermögens wider;

- den für die Betriebsdauer der Anlage aufgelaufenen Abschreibungsbetrag widerspiegeln;

- Der Restwert des Anlagevermögens wird abgeschrieben (auf der Grundlage des Abschreibungsgesetzes).

Wenn die Liquidation des Anlagevermögens beispielsweise vom Reparaturdienst der Organisation durchgeführt wird, müssen die Kosten wie folgt berücksichtigt werden:

Soll 23 Haben 70 (68, 69 usw.)

- spiegelt die Liquidationskosten des Anlagevermögens wider;

Lastschrift 91-2 Gutschrift 23

- abgeschriebene Aufwendungen für die Liquidation des Anlagevermögens.

Wenn die Liquidation des Anlagevermögens von einem Dritten durchgeführt wird, sollten die mit den Vertragsaktivitäten verbundenen Kosten wie folgt widergespiegelt werden:

Soll 91-2 Haben 60

- Aufwendungen für die Liquidation von Anlagevermögen, die nach der Vertragsmethode durchgeführt werden, werden berücksichtigt.

Dieses Abschreibungsverfahren ist in Absatz 84 der Methodischen Anweisungen vorgesehen.

In Situationen, in denen die vorzeitige Veräußerung eines Objekts durch die Handlungen einer bestimmten Person verursacht wird und ihr Verschulden festgestellt wird, spiegelt sich die Abschreibung dieses Anlagevermögens in den folgenden Einträgen wider:

Lastschrift 73 Unterkonto "Berechnungen zur Entschädigung für immaterielle Schäden"

Kredit 94 Unterkonto „Mangel und Wertverlust“

- spiegelt den Betrag des Mangels wider, der von der schuldigen Person zurückgefordert wird;

Lastschrift 70 Gutschrift 73 Unterkonto "Berechnungen zur Entschädigung für immaterielle Schäden"

- vom Lohn des Schuldigen den Wert des stillgelegten Anlagevermögens einzubehalten.

Aber wenn die Täter nicht identifiziert wurden, dann sollte die Stilllegung des OS von folgenden Postings begleitet werden:

Lastschrift 94 Unterkonto „Mängel und Wertverluste“

Haben 01 Unterkonto „Abgang Anlagevermögen“

- spiegelt den Restwert des stillgelegten Anlagevermögens wider;

Soll 91-2 Haben 94

- Der Restwert des stillgelegten Anlagevermögens wird anderen Ausgaben der Organisation zugerechnet.

Besteuerungsfragen

Die mit der Abschreibung eines Anlagevermögens aufgrund von Veralterung oder physischer Abschreibung verbundenen Kosten können in zwei Gruppen eingeteilt werden: solche, die durch die Liquidation von Anlagevermögen verursacht werden, und solche, die durch die Demontage eines Objekts entstehen. Sie alle sind in den nicht betrieblichen Aufwendungen enthalten – natürlich vorbehaltlich der wirtschaftlichen Machbarkeit und der Verfügbarkeit von dokumentarischen Nachweisen für ihre Umsetzung. Wenn Anlagegüter abgeschrieben werden, deren Nutzungsdauer noch nicht abgelaufen ist, werden die Beträge der verbleibenden Abschreibungen auch in den nicht betrieblichen Aufwendungen erfasst (Abschnitt 8 Satz 1 Artikel 265 der Abgabenordnung).

In Fällen, in denen bei der Liquidation eines Gegenstands des Anlagevermögens Teile (Materialien, Baugruppen usw.) für die weitere Verwendung oder den Verkauf geeignet bleiben, werden ihre Anschaffungskosten in die nicht betrieblichen Einnahmen aufgenommen (§ 13, Artikel 250 der Abgabenordnung). ). Gleichzeitig die Kosten für jene Teile, die nachträglich übertragen werden Wiederverwendung, ist in der Zusammensetzung der Materialkosten enthalten (Artikel 254 Absatz 2 der Abgabenordnung).

Hinsichtlich der Mehrwertsteuer stellt sich die Situation wie folgt dar. Wenn die Kommission festgestellt hat, dass das Anlagevermögen aufgrund von Überalterung oder physischer Abschreibung vor dem Ende seiner Nutzungsdauer abgeschrieben wird, gilt dies für die „Vorsteuer“, die auf den Restwert des abzuschreibenden Objekts fällt müssen nicht wiederhergestellt und an das Budget gezahlt werden. Der Verkauf von Teilen (Materialien, Baugruppen), die beim Abbau eines aufgelösten Anlagevermögens anfallen, unterliegt jedoch nach den allgemeinen Vorschriften der Umsatzsteuer.

Beispiel

Das Management von CJSC "Respekt" hat im Mai beschlossen, einen körperlich abgenutzten Lastwagen abzuschreiben. Die Kosten der Liquidation dieses Objekt- 5000 Rubel.

Die Anschaffungskosten des Autos laut Buchhaltung und Steuerrechnung betragen 300.000 Rubel, die Höhe der aufgelaufenen Abschreibung (bis Mai) beträgt 180.000 Rubel.

Infolge der Abschreibung wurden Ersatzteile in Höhe von 8.000 Rubel gutgeschrieben.

Der Buchhalter von Respekt CJSC wird die Abschreibung des Anlagevermögens mit den folgenden Einträgen widerspiegeln:

Soll 01 Unterkonto „Abgang Anlagevermögen“ Haben 01

- 300.000 Rubel. - die Anschaffungskosten des ausrangierten Autos abgeschrieben;

Soll 02 Haben 01 Unterkonto „Abgang Anlagevermögen“

- 180.000 Rubel. - die während des Betriebs des Fahrzeugs angefallene Abschreibung abschreiben;

Soll 91-2 Haben 01 Unterkonto „Veräußerung von Anlagevermögen“

- 120.000 Rubel. (300.000 Rubel - 180.000 Rubel) - der Restwert des liquidierten Autos wurde abgeschrieben;

Soll 23 Haben 70 (10, 69, 68 usw.)

- 5000 Rubel. - spiegelt die Arbeitskosten für die Beseitigung des Autos wider;

Lastschrift 91-2 Gutschrift 23

- 5000 Rubel. - die Arbeitskosten für die Liquidation des Autos abgeschrieben;

Lastschrift 10-5 Gutschrift 91-1

- 8000 Rubel. - Ersatzteile, die nach der Demontage des Autos übrig blieben, wurden zu Marktpreisen gutgeschrieben.

Im Mai hat der Buchhalter bei der Berechnung der Einkommensteuer Folgendes in die nicht betrieblichen Aufwendungen aufgenommen:

- der Restwert des Anlagevermögens - 120.000 Rubel.

(300.000 Rubel - 180.000 Rubel); - die Arbeitskosten für die Liquidation des Anlagevermögens - 5000 Rubel.

Als Teil des nicht betrieblichen Einkommens berücksichtigte der Buchhalter bei der Berechnung der Einkommensteuer die durch die Liquidation erhaltenen Materialkosten in Höhe von 8.000 Rubel.

Im Juni wurden die nach der Liquidation erhaltenen Materialien an die Seite verkauft. Bei der Berechnung der Einkommensteuer für Juni sind die Kosten die Kosten der verkauften Teile in Höhe von:

8000 Rubel. × 24% = 1920 Rubel.

A. Iwlewa

Materialquelle -Buchhaltung: Sachanlagen richtig abschreiben und nutzbare Teile aktivieren

WIE MAN ANLAGEVERMÖGEN RICHTIG ABSCHREIBT UND VERWENDBARE TEILE ERHALTEN KANN

Aus einem Leserbrief:

„Hallo, Olga Pawlowna!

Wir lesen Ihre Kolumne immer mit Interesse und haben uns daher entschlossen, sie selbst zu schreiben. Helfen Sie, eine Situation zu verstehen.

Die Gründer unserer Organisation haben eine Entscheidung getroffen, und der Leiter hat angeordnet, dass das Anlagevermögen (MAZ-LKW) aufgrund seines vollständigen physischen Verfalls demontiert und aus der Bilanz abgeschrieben wird. Der bei MAZ installierte Manipulator befindet sich jedoch in einem guten technischen Zustand, sodass er demontiert und der Kasse gutgeschrieben und dann an einem anderen Fahrzeug installiert wird. Zwischen Mitarbeitern verschiedener Dienste entstand ein Streit darüber, zu welchem Wert der Manipulator gutgeschrieben werden sollte: zum Selbstkostenpreis möglichen Einsatz Oder zum Preis eines möglichen Verkaufs? Und wie kann man diesen Vorgang richtig dokumentieren? .. "

Darauf möchte ich hinweisen, liebe Kolleginnen und Kollegen der richtige Schritt Es gab ein Problem, das auf der Entscheidung der Eigentümer des Leiters der Abschreibung und Demontage des Anlagevermögens beruhte, aber damit Ihr Anlagevermögen abgeschrieben und seine einzelnen Mechanismen und Teile bewertet werden konnten und registriert werden, ohne gegen das Gesetz zu verstoßen, müssen fünf weitere Schritte unternommen werden.

Als Referenz

Absatz 44 der Anweisung Nr. 127;

Absatz 8 der Anweisung Nr. 168;

Dekret des Industrieministeriums der Republik Belarus vom 29. Dezember 2004 Nr. 21 „Über die Genehmigung des Albums der einheitlichen Formulare der primären Buchhaltungsdokumentation für die Bilanzierung von Anlagevermögen und Materialien für Organisationen des Industrieministeriums der Republik Belarus Belarus und Anweisungen zum Verfahren zum Anwenden und Ausfüllen einheitlicher Formulare der primären Buchhaltungsdokumentation für die Bilanzierung von Sachanlagen und Materialien für Organisationen des Industrieministeriums der Republik Belarus“ (in der geänderten und ergänzten Fassung vom 22. Mai 2008 Nr. 15).

Schritt fünf. Reflexion in der Buchhaltung eines stillgelegten Objekts - eines Lastwagens (ich werde zur Verdeutlichung ein Beispiel geben).

Die Organisation schreibt einen MAZ-Lkw ab, dessen Anschaffungskosten unter Berücksichtigung von Neubewertungen 45.602.000 Rubel betragen, die Höhe der kumulierten Abschreibung 45.602.000 Rubel beträgt. Bei der Demontage des Autos stellte die Kommission fest, dass der am Auto installierte Manipulator für die weitere Verwendung als gebrauchsfähig angerechnet werden kann.

Die Liquidationskosten beliefen sich auf:

Aufgelaufenen Lohn- 320.000 Rubel;

Abzüge wurden von der Gehaltskasse vorgenommen;

Bei der Demontage des Autos wurden Materialien in Höhe von 250.000 Rubel verwendet.

In der Buchhaltung werden folgende Einträge vorgenommen:

Wenn das Anlagevermögen vollständig abgeschrieben ist, können Sie auf Konto 01 das Unterkonto „Abgang des Anlagevermögens“ nicht eröffnen, sondern die Abschreibung sofort auf Konto 91 übertragen.

| Inhalt der Operation | Lastschrift | Kredit | Menge, reiben. |

Für die Abschreibung von Anlagevermögen gibt es ein bestimmtes Verfahren, das im Jahr 2017 eingehalten werden muss. Überlegen Sie, welche Dokumente gleichzeitig vorbereitet werden sollten, welche Buchungen verwendet werden sollen, um den Vorgang in der Buchhaltung des Unternehmens widerzuspiegeln.

Alle Betriebssysteme nutzen sich irgendwann ab. Vielleicht nicht nur körperliches, sondern auch moralisches Altern. Und in solchen Fällen sollte der Buchhalter herausfinden, wie er das Objekt aus der Bilanz des Unternehmens abschreiben kann.

Was musst du wissen?

Bevor wir uns mit diesem Thema befassen, wollen wir definieren, was Anlagevermögen sind. Ohne ein klares Verständnis dieser Informationen ist es nicht möglich, alle einzuhalten Vorschriften Objektabrechnung.

Erforderliche Bedingungen

Das Anlagevermögen ist ein Teil des Vermögens, das als Arbeitsmittel in der Produktion, bei der Bereitstellung und Verwaltung des Unternehmens für ein Jahr oder länger verwendet wird.

Die natürliche Form solcher Objekte bleibt erhalten. Unter Berücksichtigung des Abschreibungsgrades verringern sich die Anschaffungskosten des Anlagevermögens und werden durch Abschreibungen auf den Einstandspreis übertragen.

Der Preis des Anlagevermögens abzüglich der Abschreibung gilt als Nettoanlagevermögen. Das ist der Restwert. OS muss korrekt in der Buchhaltung abgebildet werden.

Warum wird das benötigt?

Die Aufgaben der Buchhaltung für solche Objekte:

- Kontrolle der Verfügbarkeit des Anlagevermögens und seiner Sicherheit vom Zeitpunkt des Erwerbs des Eigentums bis zum Zeitpunkt seiner Stilllegung;

- Abschreibung richtig und rechtzeitig berechnen;

- Informationen erhalten, um korrekt zu berechnen, was an die Staatskasse gezahlt wird;

- kontrollieren, ob Mittel für Reparaturen korrekt und effektiv verwendet werden;

- Überwachung der Wirksamkeit der Anwendung des Betriebssystems während der festgelegten Zeit;

- Informationen erhalten, um Berichte über das Vorhandensein und die Bewegung von Objekten zu erstellen.

Rechtliche Rahmenbedingungen

Die Regeln für die Veräußerung von Anlagevermögen werden in den Absätzen 75-85 der Richtlinien für die Bilanzierung von Anlagevermögen (Verordnung Nr. 91n vom 13. Oktober 2003) erörtert.

Das Verfahren zur Aufrechterhaltung der Buchhaltung des Anlagevermögens wird in besprochen.

Merkmale des Verfahrens

Um die gesetzlichen Anforderungen zu erfüllen, ist es wichtig zu wissen, wie man Anlagevermögen organisiert und abschreibt. Wir ermitteln, aus welchem Grund das Objekt ausgemustert werden kann und wie sich ein solcher Vorgang in der Buchhaltung abbilden soll, welche Belege zugrunde zu legen sind.

Mögliche Gründe (Gründe)

Gebäude, Ausrüstung, Materialien, Transportmittel, die als Anlagevermögen gelten, können aus der Bilanz des Unternehmens abgeschrieben werden, wenn sie unbrauchbar werden, wenn Folgendes eintritt:

- körperliche Verschlechterung, wenn die Sache für die weitere Verwendung ungeeignet wird;

- Notfallsituation;

- Katastrophe;

- Verletzung der normalen Nutzungsbedingungen usw.

Abgeschrieben werden auch Gegenstände, die durch den Bau, die Erweiterung, den Umbau und die technische Umrüstung von Betrieb, Werkstatt und sonstigen Gegenständen moralisch überholt werden.

Liegenschaften sollten auch dann abgeschrieben werden, wenn eine Wiederherstellung nicht möglich oder aus wirtschaftlicher Sicht nicht zielführend wäre.

Es gibt noch weitere Abschreibungsgründe:

- das Objekt an ein Drittunternehmen oder eine Privatperson verkauft wird;

- OS unentgeltlich an Dritte übertragen wird oder in anderes Eigentum übergeht;

- das genehmigte Kapital eines anderen Unternehmens wird zu Lasten des Anlagevermögens aufgefüllt;

- Das Objekt ist vermietet in oder .

Sie können das Betriebssystem in diesem Fall nicht abschreiben:

Dokumentieren

Verfahrensschritte:

- Es wird eine Kommission für die Veräußerung eines Objekts geschaffen, die auf Anordnung des Unternehmensleiters genehmigt werden muss.

- Ein entsprechendes Fazit wird von den Kommissionsmitgliedern bei der Prüfung des ausgemusterten Objekts erstellt.

- Vom Management gezeichnet oder teilweise liquidiert.

- Es wird ein Gesetz erstellt, das besagt, dass das Betriebssystem abgeschrieben ist (Grundlage ist die Anordnung des Direktors).

- Ändern Sie die Informationen in den OS-Inventarkarten.

- Der Vorgang spiegelt sich in der Buchhaltung wider.

Bei der Veräußerung von Eigentum können folgende Dokumente erstellt werden:

Das heißt, es sollten Dokumente vorbereitet werden, die die Stilllegung des Betriebssystems bestätigen können und auch Argumente über den Mangel an Möglichkeiten zur weiteren Nutzung des Objekts widerspiegeln.

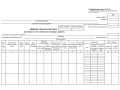

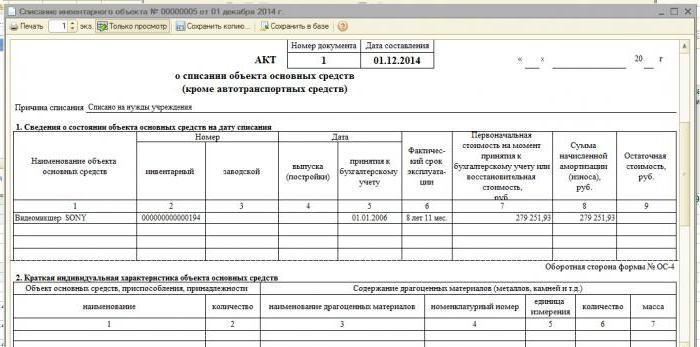

Das Abschreibungsgesetz wird nach der Liquidation des Objekts erstellt (Absatz 78 der methodischen Anweisungen). In den Bestandskarten der Anlage ( , ) wird vermerkt, dass die Anlage abgegangen ist.

![]()

Akte werden in 2 Exemplaren vorbereitet. Es wird die Unterschrift der Mitglieder der Kommission gesetzt, die von der Geschäftsführung berufen wird. Die erste Probe wird dem Buchhalter übergeben, die zweite verbleibt bei der Person, die für die Sicherheit des Betriebssystems verantwortlich ist.

Dies ist auch ein Grund, das Objekt einzulagern und die beim Rückbau übriggebliebenen Gegenstände zu verkaufen. Wenn der Transport abgeschrieben ist, lohnt es sich, der Buchhaltung nicht nur eine Akte, sondern auch eine Bescheinigung vorzulegen, die die Abmeldung des Autos bei der Verkehrspolizei bestätigt.

Fehlerhafte Aussage

Die fehlerhafte Anweisung wird wie folgt zusammengestellt:

Bei der Entsorgung alter Geräte kann die Organisation bestimmte Ersatzteile oder Materialien erhalten. Die Kommission bewertet sie nach dem Marktpreis. Buchhalter ein solcher Gewinn ist auch in den Betriebskosten enthalten.

Es lohnt sich also, das Betriebssystem in der Steuerbuchhaltung zu berücksichtigen (). Der Restwert des Anlagevermögens und die mit der Liquidation verbundenen Kosten sollten als Teil der sonstigen Kosten in dem Zeitraum ausgewiesen werden, dem sie zugeordnet sind (Absatz 11 der PBU 10/99).

Stromverkabelung. Stellen Sie sich vor, Sie verwenden Buchungen in einer Tabelle:

Wenn die Liquidation des Anlagevermögens von einer speziellen Abteilung des Unternehmens durchgeführt wird, werden die Kosten dieser Arbeiten anhand der folgenden Einträge widergespiegelt:

![]()

![]()

OS-Abschreibung

Abschreibungsfähiges Vermögen des Unternehmens - Gegenstände eines solchen Plans:

- Sachanlagen, die dem Unternehmen unentgeltlich übertragen werden;

- zum Wohnungsbestand gehörende Gegenstände;

- Betriebssystem einer gemeinnützigen Firma;

- Staudenpflanzung usw.

Die Abschreibung erfolgt ab dem Zeitpunkt der Registrierung der Produktionsanlagen und bis zu dem Zeitpunkt, an dem die Kosten vollständig zurückgezahlt sind oder das Anlagevermögen bei Abschreibung abgeschrieben wird.

Alle Buchungen über Abschreibungen werden auf dem Konto 02 der Buchhaltung geführt. In CT for balance spiegeln passive Konten die Höhe der Rückstellungen für ein bestimmtes Anlagevermögen wider.

Nach Dt wird der Abschreibungsbetrag beim Abgang des Anlagevermögens abgeschrieben. Die Abschreibung kann wie folgt berechnet werden:

- linear;

- Abschreibung entsprechend der Nutzungsdauer des Objekts;

- durch abnehmendes Guthaben;

- Abschreibung im Verhältnis zum Produktionsvolumen der Waren.

Die Methoden werden vom Unternehmen unabhängig gewählt und spiegeln sich in den Rechnungslegungsmethoden wider. Buchungen vornehmen, Abschreibung berechnen:

Dt 20, 23, 25, 26, 29, 44 Ct 02

Unter Berücksichtigung des gewählten Abgrenzungsschemas erfolgt die Ermittlung des Betrags für die Vorratsgegenstände des Sondervermögens nach Kt 02. Gleichzeitig können solche Aufwendungen die Herstellungskosten der Einheiten, in denen das Anlagevermögen betrieben wird, erhöhen.

Ein Handelsunternehmen muss Abschreibungskosten in die Ausgaben einbeziehen. Und dann ist die Verwendung von Dt 44 relevant.Für alle Arten von Objekten ist es ratsam, eine analytische Buchhaltung auf Konto 01 und eine solche Buchhaltung von Bestandseinheiten auf Kt 02 zu führen.

Das Verfahren zum Abschreiben der Abschreibung von Immobilien spiegelt sich in den Einträgen in jedem erforderlichen Register und Buchhaltungskonto wider, das den Management- und Steuerplan berücksichtigt, wenn es aus der Bilanz des Unternehmens entfernt wird.

Langfristige immaterielle Vermögenswerte (Patent, Marke, Recht an einer Erfindung usw.) werden von der Kommission akzeptiert und registriert, die die Annahmeurkunde unterzeichnen muss.

Sie wird auch den Primärpreis festlegen, der sich im Bilanzvermögen widerspiegelt. Die Bilanzierung immaterieller Vermögenswerte erfolgt auf Konto 04 - einem aktiven Konto.

In diesem Fall ist die Buchhaltung die gleiche wie bei der Durchführung von Operationen auf Konten des Anlagevermögens. Bei der Nutzung von Vermögenswerten eines solchen Plans werden Abschreibungen auf die Veralterung von Gegenständen vorgenommen. Zahlungen erfolgen jeden Monat.

Das finanzielle Ergebnis spielt keine Rolle. Die Berechnung erfolgt auf der Grundlage von Primärkennzahlen, nach denen immaterielle Vermögenswerte bilanziert werden.

Die Abschreibung wird auf dem passiven Konto 05 ausgewiesen, der Betrag wird gemäß Kt 05 kumuliert und bei Abgang von Vermögenswerten abgeschrieben (Dt 20, 23, 26, 29 Kt 05).

In Verfall geraten

Das Verfahren zur Stilllegung eines unbrauchbar gewordenen Objekts hat seine eigenen buchhalterischen Merkmale, wobei Folgendes berücksichtigt wird:

- Abschreibungsrate;

- Beweis der Schuld eines Mitarbeiters des Unternehmens oder einer anderen Person, dass die Materialien beschädigt sind.

Der Preis des beschädigten Anlagevermögens wird im Rahmen des Abnutzungsstandards auf Kosten der Produktionskosten und über dem Standard - auf Kosten des Schuldigen oder für andere Kosten - abgeschrieben.

Buchhalter können geringwertige und verschlissene Artikel abschreiben, wenn sie zur Nutzung übertragen werden, oder Aufzeichnungen gleichmäßig führen. Die ausgewählten Methoden sind in angegeben.

Der Kostenindikator von 100.000 Rubel, der seit 2017 auf Steuerunterlagen genehmigt wurde, um zwischen Anlagevermögen und niedrigen Preisen zu unterscheiden, gilt in der Buchhaltung nicht. Buchhaltung von geringem Wert - Objekte, deren Preis nicht mehr als 40.000 beträgt.

Das gleiche Abschreibungsverfahren sollte für Inventar und Haushaltswaren befolgt werden, deren Zusammensetzung sich nicht in Gesetzesdokumenten widerspiegelt.

In allgemeinen Fällen ist dies:

- Büromöbel;

- Küchengeräte;

- elektrische Ausrüstung;

- andere Gegenstände (Ausrüstung, die bei der Reinigung des Territoriums verwendet wird, Feuerlöschmittel).

Das Material wird gemäß Kt von Konto 10 abgeschrieben. Laut Lastschrift sind dies die Konten 20, 23, 25, 26, 91, 99.

Um festzustellen, ob es ratsam ist, das Betriebssystem weiter zu verwenden, lohnt es sich, eine Provision zu erstellen (). Um ein unbrauchbar gewordenes Objekt abzuschreiben, bereiten Sie die entsprechende Dokumentation vor.

Der Restpreis von Gegenständen wird von Kt 01 Unterkonten für die Veräußerung von Anlagevermögen in Dt 91 Unterkonten für sonstige Kosten abgeschrieben. In einer solchen Situation ist die Restwertkennzahl null, da die Abschreibung vollständig erfolgt ist.

Die mit der Beseitigung von Geräten verbundenen Kosten werden in Dt 91/2 Kt 23 abgeschrieben.

Materielle Planwerte, die während der Abschreibung des Anlagevermögens für eine Wiederherstellung und weitere Nutzung ungeeignet geblieben sind, sind mit dem Marktpreis zum Zeitpunkt der Abschreibung zu bilanzieren. Der entsprechende Betrag wird dem Finanzergebnis gutgeschrieben.

Solche Rechnungslegungsvorschriften werden festgelegt. Berücksichtigen Sie ungeeignete Ersatzteile, Altmetallkosten nach Dt 10 Kt 91/1.

Abgeschriebenes Objekt

Wenn das Objekt abgenutzt ist, wird die Abschreibung durchgeführt:

- Abschreibung der Anschaffungskosten;

- Abschreibungen von Abschreibungen;

- Abschreibungen auf abgeschriebene Gegenstände.

FAQ

Es ist notwendig, nicht nur das Verfahren zum Abschreiben von Anlagevermögen aus der Bilanz des Unternehmens zu kennen, sondern auch die etablierten Normen. Überlegen Sie, über welche Grenzen wir sprechen können und ob Recycling erforderlich ist.

Gibt es eine Grenze?

Ein Anlagevermögen mit einem Wert von bis zu 40.000 Rubel kann sofort abgeschrieben werden. Und seit 2017 sind Objekte im Wert von bis zu 100.000 Rubel kein Betriebssystem. So wurde der Kostenrahmen für die Aktivierung von Objekten als abnutzbar von 40.000 auf 100.000 erhöht.

Die Preisspanne für geringwertige Vermögenswerte wurde auf 40.000 erhöht, wie in Absatz 5 der PBU 6/01 angegeben. In das Inventar können alle Objekte mit einem Wert bis 40.000 aufgenommen werden, auch wenn die Nutzungsdauer mehr als ein Jahr beträgt.

In der Buchhaltung wird ein Schwellenwert wie in der Steuerbuchhaltung festgelegt.

Wenn das Unternehmen in der Bilanzierungspolitik zum Zweck der Besteuerung beschließt, Immobilien mit einem Preis von bis zu 100.000 gleichmäßig abzuschreiben, wobei die in der Buchhaltung verwendete Grenze von 40.000 nicht berücksichtigt wird, dann werden in der Steuerbuchhaltung Objekte mit a Wert von bis zu 40.000 Rubel muss über den festgelegten Zeitraum abgeschrieben werden.

In der Buchhaltung erfolgt die Abschreibung gleichzeitig mit der Inbetriebnahme des Anlagevermögens.

Aber die Daten der Buchhaltung und der Steuerbuchhaltung werden so nicht zusammenlaufen. Das bedeutet, dass zur Zusammenführung der nach Buchhaltungsinformationen und der Steuerbuchhaltungsinformationen bestimmten Einkünfte die Kostengrenzen innerhalb von 40-100.000 Rubel festgelegt werden sollten.

Betriebssystem-Recycling

Stillgelegte Anlagegüter müssen zwingend entsorgt werden. Im Unternehmen werden solche Verfahren auf der Grundlage von Belegen durchgeführt.

Abschreibungen werden durch Anordnungen oder andere Dokumente ausgestellt. Wenn wir über ein wertvolles Objekt sprechen, müssen Sie die Erlaubnis des Eigentümers des Unternehmens einholen. Bis zur Ausstellung der Dokumente können die Gegenstände nicht entsorgt werden.

Wenn Sie ein Betriebssystem haben, müssen Sie es früher oder später außer Betrieb nehmen. Aber es gibt viele Nuancen, die berücksichtigt werden sollten, wenn ein Objekt entsorgt wird.

Es ist nicht nur notwendig, die Buchhaltung richtig zu organisieren, die erforderlichen Buchungen zu verwenden, sondern auch zu wissen, welche Dokumente vorbereitet werden müssen.

Denken Sie jedoch daran, dass es besser ist, vor jeder Operation die geltende Gesetzgebung zu studieren, um kein Brennholz zu zerbrechen.

Vielleicht in mehrfacher Hinsicht und verschiedene Gründe. Das Objekt kann verkauft, gespendet, in das genehmigte Kapital einer anderen Organisation eingebracht oder wegen moralischer oder körperlicher Verschlechterung abgeschrieben werden. Wir analysieren jede Art der Veräußerung eines Anlagevermögens, wie das Objekt abgemeldet wird, welche Buchungen zur Abschreibung des Anlagevermögens vom Buchhalter jeweils vorgenommen werden müssen.

Abschreibung eines Anlagevermögens aufgrund von physischer oder Veralterung

Wenn das Anlagevermögen physisch abgenutzt, seine Nutzungsdauer abgelaufen, veraltet oder so stark beschädigt ist, dass es nicht mehr verwendet werden kann, muss es abgeschrieben, dh abgemeldet werden.

Vor dem Abschreiben des Betriebssystems ist es notwendig, seinen Zustand, die Möglichkeit oder Unmöglichkeit seines weiteren Betriebs zu beurteilen. Diese Bewertung wird von einer Sonderkommission vorgenommen. Wenn die Kommission beschließt, das Objekt abzuschreiben, erteilt der Leiter einen Befehl über die Notwendigkeit, das Anlagevermögen abzuschreiben. Gleichzeitig wird ein Abschreibungsgesetz in Form von OS-4, OS-4a oder OS-4b erstellt, auf dessen Grundlage der Buchhalter bereits Buchungen zur Abmeldung des Anlagevermögens vornimmt und eine Markierung auf dem vornimmt Abschreibung in der Inventarkarte OS-6, OS-6a oder OS-6b.

Wenn ein Vermögenswert auf diese Weise veräußert wird, wird sein Restwert von Konto 01, auf dem der Gegenstand aufgeführt ist, abgeschrieben. Der Restwert wird berechnet, indem der Betrag der aufgelaufenen Abschreibung von den Anschaffungskosten (Wiederbeschaffungskosten) abgezogen wird. Anfänglich - Dies sind die Kosten, zu denen das Anlagevermögen nach Erhalt auf Konto 01 zur Rechnungslegung angenommen wurde (lesen Sie mehr über den Erhalt von Anlagevermögen). Wiederherstellung - dies sind die Kosten, die durch die Ausführung entstehen. Aufgelaufen - Alle kumulierten Abschreibungsabzüge zum Abschreibungsdatum, die auf dem Habenkonto 02 aufgelaufen sind, werden berücksichtigt.

Das Verfahren zum Abschreiben von Anlagevermögen ist wie folgt:

- Auf Konto 01 wird ein zusätzliches Unterkonto 2 „Veräußerung von Anlagevermögen“ eröffnet. Gleichzeitig wird das Betriebssystem auf Unterkonto 1 aufgeführt.

- Die Buchung erfolgt zur Abschreibung der Anschaffungskosten (Wiederbeschaffungskosten): D01/2 K01/1.

- Es erfolgt eine Buchung zur Ausbuchung der aufgelaufenen Abschreibungen: D02 K01/2.

- Auf Unterkonto 2 wurde der Restwert des Anlagevermögens (Differenz zwischen Soll und Haben) gebildet, der in der Buchung D91/2 K01/2 belastet wird.

Wenn das Objekt vollständig abgeschrieben ist, seine Nutzungsdauer abgelaufen ist, ist der Restwert gleich 0 (die Belastung des Kontos 2 Konto 01 ist gleich seiner Gutschrift).

Die Kosten für die Abschreibung des Anlagevermögens, beispielsweise für den Rückbau, werden ebenfalls als sonstiger Aufwand abgeschrieben (D91 / 2 K70, 69, 76).

Teile, Ersatzteile, Materialien, die nach der Demontage des Anlagevermögens übrig bleiben und einer weiteren Verwendung unterliegen, werden mit einem durchschnittlichen Marktwert als bilanziert Sachwerte(D10 K91/1).

Basierend auf den Ergebnissen der Abschreibung wird Konto 91 gebildet, im Falle eines Gewinns wird die Buchung D91 / 9 K99 durchgeführt, im Falle eines Verlusts wird die Buchung D99 K91 / 9 widergespiegelt.

Buchungen bei der Stilllegung einer Anlage:

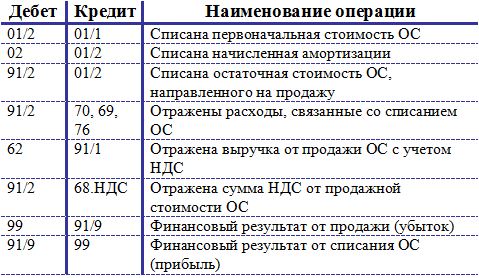

Verkauf eines Anlagevermögens

Wird der Abgang infolge Abschreibung durch Abschreibungsakt dokumentiert, so wird der Abgang eines Anlagevermögens durch Verkauf durch Annahme- und Übertragungsakte OS-1, OS-1a, OS-1b dokumentiert .

Wenn der Verkauf von Anlagevermögen für ein Unternehmen ein Einzelfall und keine übliche Aktivität ist, werden die mit dem Verkauf verbundenen Einnahmen und Ausgaben auf Konto 91 ausgewiesen (im Gegensatz zum Verkauf von Waren, die auf Konto 90 erfasst werden). Verkauf").

Beim Verkauf eines Anlagevermögens an ein Drittunternehmen wird der Restwert des Gegenstands in gleicher Weise abgeschrieben, Buchungen:

D01 / 2 K01 / 1 - Die Anschaffungskosten des Betriebssystems wurden abgeschrieben,

D02 K01 / 2 - Für diese Anlage wurde eine Abschreibung vorgenommen.

D91/2 K01/2 - Der Restwert des zum Verkauf bestimmten Anlagevermögens wurde abgeschrieben.

D91 / 2 K70 (69, 76) - verbundene Kosten werden widergespiegelt.

Der Erlös aus dem Verkauf von Anlagevermögen spiegelt sich im Guthaben von Konto 91 auf dem ersten Unterkonto wider, die Buchung sieht folgendermaßen aus:

D62 (76) K91 / 1 - spiegelte den Erlös aus dem Verkauf von Anlagevermögen wider.

Der Verkauf eines Gegenstands des Anlagevermögens ist ein umsatzsteuerpflichtiger Umsatz. Der Preis, zu dem das Objekt an den Käufer verkauft wird, muss die Mehrwertsteuer enthalten. Der Mehrwertsteuerbetrag wird in der Buchung D91/3 K68.vat ausgewiesen.

Basierend auf den Verkaufsergebnissen wird auf Konto 91 ein Finanzergebnis gebildet, das sich in einer der Buchungen widerspiegelt:

D99 K91 / 9 - spiegelt den Verlust aus dem Verkauf von Anlagevermögen wider (wenn die Ausgaben die Einnahmen übersteigen).

D91 / 9 K99 - spiegelt den Gewinn aus dem Verkauf von Anlagevermögen wider (wenn der Verkaufserlös die Kosten überstieg).

Transaktionen beim Verkauf eines Anlagevermögens:

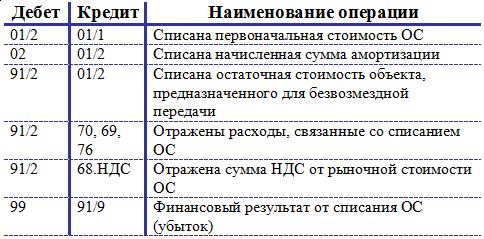

Freie Übertragung des Anlagevermögens (Schenkung)

Eine Schenkung eines Anlagevermögens wird einem Verkauf gleichgestellt, daher ähnelt der Mechanismus der Veräußerung von Anlagevermögen einem Verkauf.

Ebenso wird der Restwert dem Konto 91/2 belastet. Darin enthalten sind alle damit verbundenen Kosten.

Da das Objekt unentgeltlich übergeben wird, fließt der Erlös in dieser Fall wird nicht. Für die Zahlung muss jedoch die Mehrwertsteuer berechnet werden. Die Mehrwertsteuerberechnung basiert auf dem durchschnittlichen Marktwert des Anlagevermögens zum Zeitpunkt der Übertragung.

Der aus der Spende erhaltene Verlust wird in der Buchung D99 K91 / 9 ausgewiesen.

Buchungen für die unentgeltliche Übertragung von Anlagevermögen:

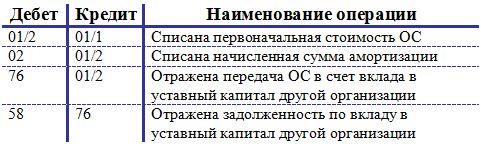

Einlage eines Anlagevermögens in das genehmigte Kapital eines anderen Unternehmens

Ziehen Sie eine andere Möglichkeit in Betracht, ein Betriebssystem zu entsorgen – indem Sie es in einer anderen Organisation erstellen. Die Übertragung wird in ähnlicher Weise durch den Akt der Annahme und Übertragung formalisiert.

Eingabe des Betriebssystems in genehmigtes Kapital zählt finanzielle Investition Unternehmen, um Einkünfte in Form von Dividenden zu erhalten, daher wird Konto 58 „Finanzinvestitionen“ verwendet, um diese Operation widerzuspiegeln.

Zunächst werden Buchungen zur Abschreibung der Anschaffungskosten und Abschreibungen vorgenommen: D01/2 K01/1 und D02 K01/2.

Die Buchung für die Übertragung des Anlagevermögens auf ein anderes Unternehmen sieht wie folgt aus: D76 K01 / 2, die in Höhe des Restwerts des Anlagevermögens durchgeführt wird.

Gleichzeitig wird eine Schuld auf eine Einlage in das genehmigte Kapital gebildet, die sich in der Buchung D58 K76 widerspiegelt.

Es ist nicht erforderlich, Mehrwertsteuer auf die Anschaffungskosten des Anlagevermögens zu erheben, da dieser Vorgang nicht mit Verkäufen gleichgesetzt wird, sondern als Investition des Unternehmens betrachtet wird.

Buchungen bei Anlage einer Anlage im Strafgesetzbuch eines anderen Unternehmens:

Unternehmen - alles, was im Prozess verwendet wird Wirtschaftstätigkeit mehr als ein Jahr - zwangsläufig einem Verschleiß unterworfen. Gerätemechanismen blockieren, Technologien werden veraltet und der Computer in der Buchhaltung hat 10 Jahre längst überschritten - all dies führt dazu, dass die Immobilie aktualisiert werden muss. Wie schreibt man Anlagevermögen ab? Welche Verkabelung soll gemacht werden? Die Antworten werden dem Leser im Artikel offengelegt.

Merkmale des Anlagevermögens

Um ein maximales Verständnis dessen zu erreichen, was passiert, erinnern wir uns an das Konzept des Anlagevermögens und der Eigenschaften, die es besitzt. Anlagevermögen sind also langfristige Vermögenswerte eines Unternehmens, die eine materielle Form haben und diese während des Betriebs behalten. Solche Objekte sind für den langfristigen Einsatz konzipiert.

Obwohl sie nützlich sind, nehmen OS irgendwie am Geschäftsbetrieb des Unternehmens teil. Dies bedeutet, dass ihre Kosten in den Kosten der fertigen Produkte enthalten sein sollten. Wie kommt es dazu? Sicherlich in Teilen. Gleiche Anteile für die Warenkategorie, bei deren Herstellung das Anlagevermögen verwendet wird. Wie sieht dieser auf Geräte oder Anlagen entfallende Teil des Selbstkostenpreises aus? Das ist Abschreibung. Jeden Monat wird der berechnete Betrag auf Konto 02 angesammelt, das dann auf die Herstellungskosten abgeschrieben wird.

Gründe für die Veräußerung von Sachanlagen

Wenn man von einer Vermögensverwertung spricht, fällt einem zunächst die moralische und materielle Veralterung ein, also die Abnutzung in jeder Hinsicht. Im normalen Geschäftsverkehr ist dies in der Regel der Fall. Die Ausstattung hat ausgedient, voll bezahlt - das Objekt kann abgeschrieben werden. Und in gutem Zustand, Upgrade oder Verkauf für Teile.

Wenn Sie breiter denken und alle möglichen Szenarien berücksichtigen, die in einem Unternehmen auftreten können, stellt sich heraus, dass es viel mehr Gründe gibt, Sachanlagen abzuschreiben:

- Verkauf;

- Tausch gegen anderes Eigentum gemäß Tauschvertrag;

- Spende;

- Panne aufgrund eines Notfalls;

- vorzeitiger Verschleiß;

- Diebstahl von Eigentum.

In jeder konkreten Situation ist es notwendig, entsprechende Dokumente zu erstellen, die den Grund für die Veräußerung von Anlagevermögen bestätigen, und den Geschäftsvorfall in den Buchhaltungskonten zu fixieren.

Allgemeine Anweisung

Wie kann das Anlagevermögen aus der Bilanz des Unternehmens abgeschrieben werden, d.h. die Tatsache der Stilllegung dokumentiert werden? Wessen Befugnis ist es, zu entscheiden, ob Eigentum gebrauchsfähig ist oder ob es an der Zeit ist, es ruhen zu lassen? Rechnungslegungspolitik kommt zur Rettung. Es sollte klare Anweisungen enthalten, wie Anlagevermögen aus der Bilanz abzuschreiben ist. Im allgemeinen Verfahren wird eine Kommission gebildet, die befugt ist, die Eignung des Vermögens, die Zweckmäßigkeit seiner Verwendung und die Liquidation zu prüfen. Es besteht aus dem Leiter des Unternehmens, dem Buchhalter und dem Leiter der Abteilung, in der dieses Betriebssystem installiert ist. In einigen Fällen können unabhängige Sachverständige zur vollständigen Bewertung hinzugezogen werden technische Eigenschaften Objekt.

Die Entscheidung der Kommission wird dokumentiert. Wird der Liquidation des Grundstücks zugestimmt, werden Stilllegungsarbeiten durchgeführt und entsprechende Buchungen in der Buchhaltung vorgenommen.

Dokumentation

Nachdem die Kommission die Anlage besichtigt und die Gründe für die Notwendigkeit der Stilllegung festgestellt hat, werden die gewonnenen Daten im Anlagenstilllegungsgesetz festgehalten. Erstellung dieses Dokuments erforderliche Bedingung Veräußerung von Eigentum aus der Bilanz des Unternehmens. Das Finanzministerium der Russischen Föderation hat einheitliche Rechtsformen entwickelt:

- OS-4 - für Anlagevermögen in Höhe von 1 Stück;

- OS-4a - für Organisationstransport;

- OS-4b - für mehrere Eigenschaften.

Das Dokument wird in zwei Exemplaren ausgefüllt, von denen eines für den Buchhalter und das zweite für die für diese Immobilie finanziell verantwortliche Person bestimmt ist. Der Grund für die Außerbetriebnahme des OS ist anzugeben. Erfolgt die Liquidation durch fremdes Verschulden, können Mitarbeiter (sonstige Einzelpersonen) müssen im Gesetz angegeben werden.

Außerdem werden hier alle verfügbaren Informationen über das Objekt eingetragen: Datum der Zulassung, Inbetriebnahme, Höhe des Anschaffungs- und Restwerts, kumulierte Abschreibungen, durchgeführte Reparaturen (falls vorhanden) und andere Daten, die in direktem Zusammenhang mit der Nutzung des abzuschreibenden Eigentums stehen .

So schreiben Sie Anlagevermögen aus der Bilanz ab: Füllen Sie das Gesetz aus

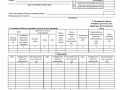

Das Formular des Gesetzes OS-4, das die Liquidation des Eigentums bestätigt und das volle Recht zu seiner Durchführung gibt, besteht aus drei Tabellen. Der erste von ihnen wird auf der Grundlage der Daten des Annahmeakts des Anlagevermögens ausgefüllt. Hier werden die Eigenschaften des Vermögenswerts erfasst, einschließlich der Anschaffungskosten, der Höhe der kumulierten Abschreibung und der Gesamtnutzungsdauer.

Die zweite Tabelle beschreibt die einzelnen Merkmale des Grundstücks, die in der Regel zuvor in der Abnahmeakte eingetragen wurden. Der dritte Teil widmet sich den mit der Verwertung des Anlagevermögens verbundenen Kosten sowie den Vorteilen, die beim Verkauf des Restmaterials oder der Ersatzteile entstehen. Das Ergebnis aus der Stilllegung der Anlage wird summiert und im Finanzergebnis abgeschrieben.

Wie kann das Anlagevermögen nach dem vereinfachten Steuersystem aus der Bilanz abgeschrieben werden?

Das vereinfachte Steuersystem unterscheidet die Rechnungslegung in vielerlei Hinsicht von allgemein anerkannten Standards. Regelt das Verfahren zum Abschreiben von Eigentum aus der Bilanz kleiner Unternehmen - die Abgabenordnung der Russischen Föderation (Artikel 346.16). Nach dem Kodex wird bei der Veräußerung von Anlagevermögen, dessen Nutzung in Zukunft nicht möglich ist, deren Wert nicht vollständig in die Besteuerungsgrundlage einbezogen. Der bei der Liquidation des Anlagevermögens in der Bilanz verbleibende Betrag wird steuerlich nicht berücksichtigt.

Erfolgt der Abgang des Anlagevermögens vorzeitig, ist eine Neuberechnung erforderlich Steuerbemessungsgrundlage. Im Falle einer Abschreibung aufgrund von Überalterung oder physischer Abnutzung erfüllen kleine Unternehmen diesen Punkt nicht.

Abgang wegen Wertminderung

Wie schreibt man abgeschriebenes Anlagevermögen aus der Bilanz ab? Dies ist vielleicht der einfachste Fall für einen Buchhalter. Wenn der Zeitraum der geschätzten Nutzungsdauer vollständig mit der tatsächlichen übereinstimmt, ist der Restwert gleich Null und nach der Abschreibung entfällt der Gegenstand im Vermögen des Unternehmens.

Wenn es moralisch oder früher als geplant passiert, müssen Berechnungen durchgeführt werden, für die Daten erforderlich sind über:

- die Anschaffungskosten des Objekts (Anschaffungspreis + Installation + Lieferung);

- kumulierte Abschreibung für den geleisteten Zeitraum (Gutschrift des entsprechenden Unterkontos 02);

- Restwert gleich der Differenz zwischen Anschaffungskosten und kumulierter Abschreibung.

Der letzte Wert wird vom Konto 01 abgezogen. Das Endergebnis der Vermögensauflösung wird dem Finanzergebnis zugerechnet.

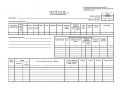

Die Abfolge der Buchungen, die die bilanzielle Abschreibung des durch Abnutzung unbrauchbar gewordenen Anlagevermögens charakterisieren, ist der Tabelle zu entnehmen:

Zusammengestellte Buchungen zeigen vollständig, wie Anlagevermögen aus der Bilanz abgeschrieben wird. Im Falle der Bildung eines positiven Liquidationswertes wird dessen Wert dem Konto 91.1 zugerechnet.

Verkauf von Immobilien

Niemand verbietet einem Unternehmen, Vermögenswerte zu rechtlichen Bedingungen zu verkaufen. Um Informationen über Ausgaben und Einnahmen zu sammeln, die sich aus dem Verkauf von Immobilien an eine andere Person ergeben haben, oder juristische Person, verwendet Im Soll werden die Kostenbeträge kumuliert, im Haben - Einnahmen.

Die Abschreibung aus der Bilanz des Anlagevermögens im Falle eines Verkaufs wird zusätzlich zum Abschreibungsgesetz und zum Kaufvertrag von folgenden Einträgen begleitet:

- Dt 62 Kt 91,1 - die Höhe der Erlöse aus dem Verkauf von Immobilien wird widergespiegelt.

- Dt 91,2 Kt 68,2 - Mehrwertsteuer wurde auf das eingeführte Anlagevermögen erhoben.

Wie aus dem Beispiel ersichtlich, stimmen die meisten Transaktionen mit dem Algorithmus für die Abschreibung von Immobilien überein.

Einlage in das genehmigte Kapital eines anderen Unternehmens

Wie kann der durch eine Anteilseinlage eingebrachte Saldo des Anlagevermögens abgeschrieben werden? Für solche Zwecke steht das Konto 58 zur Verfügung Die Investition in das genehmigte Kapital einer anderen Organisation ist für einen Unternehmer oft ein rentabler Weg. Buchungen erfolgen wie folgt:

- Dt 01 "Entsorgung" Kt 01,1 - in Höhe der Anschaffungskosten der Immobilie.

- Dt 02 Kt 01 "Abgang" - für die Höhe der kumulierten Abschreibungen.

- Dt 91,2 Kt 01 "Veräußerung" - nach dem Wert des Restwerts des Vermögenswerts.

- Dt 58 Kt 01 - Die Höhe der Einlage in das genehmigte Kapital eines anderen Unternehmens wird widergespiegelt.

Es ist zu beachten, dass Aktieneinlagen nicht Verkäufen zugeordnet werden können und daher keine Mehrwertsteuer auf die Höhe der Einlage erhoben wird.

Kostenloser Transfer

Der Organisation steht es frei, nach eigenem Ermessen über das Eigentum zu verfügen. Die Hauptsache ist, dass die ergriffenen Maßnahmen den festgelegten Rechtsakten entsprechen. Wie kann man bei der Schenkung von Eigentum das Anlagevermögen aus der Bilanz abschreiben? Alle Buchungen beginnen mit den gleichen Aktionen: Abzug der Anschaffungskosten und kumulierten Abschreibungen. Dann wird es unter "Sonstige Aufwendungen" abgeschrieben. Die Rechnung erhebt auch sonstige Kosten für die kostenlose Überlassung des Objekts. Die Mehrwertsteuer wird ebenfalls auf der Grundlage des aktuellen Marktwerts der Immobilie berechnet.

Was ist der Unterschied zwischen einer Spende und einem Verkauf? Im ersten Fall können in keiner Weise Einnahmen gebildet werden, sondern nur Kosten. Bei der Umsetzung hat das Unternehmen die Chance, Einnahmen zu erzielen und einen Gewinn zu erzielen oder zumindest die Kosten zu decken. Das Finanzergebnis (Verlust) aus der Vermögensspende wird mit der Buchung Dt 99 Tt 91,9 ausgebucht.

Teilliquidation des Vermögens

Eine vollständige Abschreibung des Anlagevermögens aus der Bilanz ist nicht möglich. Die Methode wird häufig bei Immobilien zum Zwecke der Modernisierung, Sanierung oder anderweitigen Nutzung angewendet. Wenn wir redenüber Bauwerke und Gebäude kann der unbrauchbare Teil abgerissen werden, wenn der Hauptteil bestehen bleibt.

Es stellt sich heraus, dass das Anlagevermögen tatsächlich im Vermögen des Unternehmens verbleibt, sein Wert sich jedoch ändert. In diesem Zusammenhang ist eine Neubewertung der Immobilie sowie eine Neuberechnung der Abschreibung erforderlich. Die Beträge der Ausgaben und Einnahmen aus der Teilliquidation spiegeln sich im Konto 91 wider.

Wie schreibt man Anlagevermögen richtig aus der Bilanz ab? Dazu müssen Sie den anfänglichen Abschreibungsbetrag vom aktuellen Wert abziehen und den Saldo erhalten, der sich dann auf Konto 91 der Buchhaltung widerspiegelt.

Es könnte hilfreich sein zu lesen:

- Behandlung im Ausland. Keine Angst. Behandlung im Ausland - die Hauptrichtungen des Medizintourismus Behandlung im Ausland, wo es besser ist;

- Ich habe eine Frage: wie man Stress loswird;

- Die wichtigsten Tragödien im Leben von Romina Power Albano Carrisi Kinder, was sie tun;

- Was tun, wenn das Kind im Kindergarten keine Freunde sein will?;

- Koriander - nützliche Eigenschaften und Anwendung Ätherisches Korianderöl in der Kosmetik;

- Klassische Vinaigrette mit Sauerkraut - Schritt für Schritt Rezept mit Foto;

- In einem gesunden Körper ein gesunder Geist?;

- Das Verfahren zur Entlassung eines Rentners: Bestehende Gründe und Einschränkungen und wie können Sie Ihre Rechte schützen?;