Wie man Anlagevermögen abschreibt. Sie können das Betriebssystem in diesem Fall nicht abschreiben. Einbringung von Anlagevermögen in das genehmigte Kapital einer anderen Organisation.

Anlagevermögen - Teil des Eigentums der Organisation, das für die Herstellung von Produkten und die Ausführung von Arbeiten verwendet wird. Ihre Lebensdauer beträgt mehr als ein Jahr. Weitere Einzelheiten darüber, wie der Erhalt und die Veräußerung von Anlagevermögen (OS) formalisiert werden, finden Sie weiter unten im Artikel.

Konzepte

Zum Anlagevermögen gehören Geräte, Bauwerke, Gebäude, Arbeitsmaschinen, Messgeräte, Computertechnik, Transportmittel, Werkzeuge, Inventar, Vieh, Staudenplantagen usw. Der Zeitraum, in dem die Arbeitsmittel Einkommen generieren oder der Erfüllung des Satzes dienen Ziele, genannt Nutzungsdauer. OS unterliegen dem moralischen und körperlichen Verfall. Der erste entsteht durch wissenschaftlichen und technologischen Fortschritt, der zweite durch aktive Arbeit, Metallkorrosion.

Im Buchhaltungssystem werden OS zu Anschaffungskosten bilanziert, d. h. der Summe der Kosten für den Kauf und die Installation von Geräten. Einmal jährlich kann die Organisation die Arbeitsmittel neu bewerten. Sie werden durch Abschreibung zurückgezahlt, dh durch die Übertragung des Preises der hergestellten Produkte. Wird der Wert am Ende der Periode vom Buchwert am Anfang der Periode abgezogen, so erhält man den Wert des Indikators am Ende der Periode. Für unentgeltlich erhaltene Gegenstände, im Rahmen von Schenkungsverträgen, Wohnungsbestand, Viehbestand, Staudenpflanzungen wird die Abschreibung nicht berechnet.

Die Wiederherstellung der Anschaffungskosten des Anlagevermögens kann in Form von Überholung, Umbau und Modernisierung erfolgen. Gleichzeitig verändern sich die Qualitätsmerkmale der Geräte. Nach vollständiger Nutzung oder aus anderen Gründen wird das Anlagevermögen veräußert.

Stiftungen

Die Arbeitsmittel werden ausgemustert durch:

- Implementierung;

- Abschreibungen bei Wertminderung;

- Übertragungen in Form einer Kapitaleinlage, im Rahmen von Schenkungsverträgen;

- Liquidation;

- Abschreibungen nach Eigentumsübergang auf den Leasingnehmer;

- aus anderen Gründen.

Die Entscheidung, das Arbeitsinstrument abzuschreiben, wird von einer speziell geschaffenen Kommission getroffen, die:

- untersucht das abzuschreibende Objekt;

- stellt die Austrittsgründe fest;

- identifiziert die schuldigen Personen, wenn die Abschreibung vorzeitig erfolgt;

- bestimmt die Möglichkeit der Verwendung von Ausrüstungselementen;

- kontrolliert die Entnahme von Nichteisenmetallen aus Gegenständen;

- macht eine Handlung.

Dokumentenfluss

Auf der Grundlage der Daten des Abschreibungsgesetzes (OS-4a) wird die Veräußerung von Anlagevermögen in den Buchungsunterlagen erfasst. Das Dokument muss von der Geschäftsführung in zweifacher Ausfertigung unterschrieben werden. Einer geht an die Buchhaltung, der zweite verbleibt bei der zuständigen Person. Wurde das Objekt unentgeltlich oder im Rahmen eines Tauschvertrages übergeben, wird die Abschreibung des Anlagevermögens auf dem Lieferschein (OS-1) vermerkt. Ihr beigefügt ist eine Anlage zum Schenkungsvertrag und der Hinweis des Empfängers zur Registrierung des Objekts. Das gleiche Dokument formalisiert die Bewegung der Arbeitsmittel innerhalb der Abteilungen der Organisation, ihre Rückgabe an den Vermieter.

Beiträge

Die Buchführung für die Veräußerung von Anlagevermögen erfolgt auf dem gleichnamigen Konto 91-3. Die Abschreibung eines Gegenstandes infolge Abschreibung und Verkauf unterscheidet sich in seinem wirtschaftlichen Wesen. Im ersten Fall wir redenüber die Unmöglichkeit der Nutzung der Ausrüstung, im zweiten über die Eigentumsübertragung. Zudem entsteht bei der Veräußerung eines Objekts eine Steuerlast. Dieser Vorgang wird wie folgt dokumentiert:

- DT02 KT01 - der Abschreibungsbetrag wird berücksichtigt.

Außerdem werden für DT91-3 alle mit der Abschreibung des Objekts verbundenen Kosten und für das Darlehen die Einnahmen aus seinem Verkauf angezeigt. Die Kosten beinhalten den Restwert der Geräte, Transportkosten, Demontageleistungen, Mehrwertsteuer auf den Verkaufspreis.

- Unterkonto "Veräußerung von Anlagevermögen" 91-3 KT01 - der Restwert wird berücksichtigt.

- DT91-3 KT23 (44) "Hilfsproduktion" ("Verkaufskosten") - Bilanzierung von Kosten infolge des Verkaufs von Anlagevermögen.

- DT91-3 KT68 "Zahlung von Steuern" - Schulden gegenüber dem Budget für Mehrwertsteuer.

- DT76 (62) „Verrechnungen mit Gegenparteien (Käufer und Kunden)“ KT91-3 – Erlöse aus Verkäufen.

- DT10 "Materialien" KT91-3 - Bilanzierung zu Marktpreisen für Materialien, die nach der Liquidation erhalten wurden.

Am Ende eines Quartals bzw. Kalenderjahres werden die Veräußerungskosten des Anlagevermögens und das Finanzergebnis ermittelt. Wenn der Saldo für CT 91-3 größer ist als für DT, dann hat das Unternehmen Einnahmen erhalten: DT 91-3 CT 91-9. Der Verlust wird durch Buchung angezeigt: DT 99 KT 91-9.

So wird Anlagevermögen entsorgt. Buchungen, die verwendet werden, wenn das Objekt nicht verwendbar ist:

- ДТ01-2 ККТ01-1 - die Anschaffungskosten werden berücksichtigt;

- DT91-3 KT01 - der Restwert wird berücksichtigt;

- DT91-3 KT23 - Kosten für den Rückbau der Anlage werden berücksichtigt;

- DT10 KT91-3 - Posten von Wertgegenständen, die durch Demontage erhalten wurden.

Die Einnahmen aus dem Betrieb werden wie folgt erfasst:

- DT91-3 KT91-9 - Bilanzierung von Einnahmen aus der Transaktion;

- DT91-9 KT99 - Liquidationsgewinn.

Der Operationsverlust wird wie folgt dokumentiert:

- DT91-9 KT91-3 - Kostenrechnung;

- DT99 KT91-9 - erhielt einen Liquidationsverlust.

Beispiel

Ausrüstung mit Anschaffungskosten von 100.000 Rubel. wurde für 50.000 Rubel an eine andere Firma verkauft. Wir werden die Veräußerung von Anlagevermögen ausstellen:

- DT02 KT01 - 20.000 (kumulierte Abschreibung);

- DT91-3 KT01 - 80.000 (der Restwert wird widergespiegelt);

- DT62 (76) KT91-3 - 50.000 (aufgelaufene Einnahmen);

- DT91-3 KT68 - 9000 (MwSt. berechnet).

Andere Abschreibungsmöglichkeiten

Die Veräußerung von Anlagevermögen infolge ihrer Übertragung in Form einer Einlage in das Kapital einer anderen Organisation wird wie folgt formalisiert:

- ДТ01-2 ККТ01-1 - die Anschaffungskosten wurden abgeschrieben;

- DT02 KT01 - kumulierte Abschreibung;

- DT91-3 KT76 (23) - Abrechnung der Kosten für die Übertragung eines Objekts;

- DT58 "Investitionen" KT91-3 - Bilanzierung des Beitrags zum genehmigten Kapital zu den vertraglichen Kosten.

Der Gewinn wird wie folgt berechnet:

- DT91-3 KT91-9 - Abschreibung von Einnahmen.

- DT91-9 KT99 - Gewinn machen.

Verluste sind wie folgt zu melden:

- DT91-9 KT91-3 - Abschreibung von Ausgaben.

- DT99 KT91-9 - Verlust wird berücksichtigt.

Veräußerung von Anlagevermögen infolge einer unentgeltlichen Übertragung - wie ist dies zu arrangieren? Für DT 91 wird der Restwert angezeigt und für CT - Ausgaben, z. B. Mehrwertsteuer, die zum Marktpreis eines ähnlichen Objekts berechnet werden. Es entstehen keine Einnahmen aus dem Betrieb, und das Finanzergebnis wird als Verlust ausgewiesen. Es sieht aus wie das:

- ДТ01-2 ККТ01-1 - die Anschaffungskosten wurden abgeschrieben;

- DT91-3 KT01 - der Restwert wird wiedergegeben;

- DT91-3 KT68 - Auf die übertragenen Gegenstände wurde Mehrwertsteuer erhoben;

- DT91-3 КТ76 (23) - Kosten für die Operation werden berücksichtigt;

- DT91-9 KT91-3 - Abschreibung von Verlusten aus unentgeltlicher Übertragung;

- DT99 KT91-9 - Verlust wird berücksichtigt.

Betrachten wir nun, wie im Falle von Naturkatastrophen oder Unfällen die Veräußerung von Anlagevermögen formalisiert wird. Die Zeilen werden wie folgt sein:

- ДТ01-2 ККТ01-1 - die Anschaffungskosten wurden abgeschrieben;

- DT02 KT01 - kumulierte Abschreibung;

- DT91-3 KT01 - der Restwert wird wiedergegeben;

- DT94 „Mangel durch Sachschäden“ KT91-3 – spiegelt den Verlust durch Naturkatastrophen wider;

- DT76 (73) KT94-3 - spiegelt den Verlust wider, der durch das Verschulden des Mitarbeiters entstanden ist;

- DT82 "Reservekapital" KT94 - Der Verlust wird zu Lasten des Reservekapitals abgeschrieben.

- DT76-1 "Abrechnungen für Versicherungen" KT94 - Verluste und Sachschäden wurden zu Lasten der von Versicherungsunternehmen überwiesenen Beträge abgeschrieben (der Geldeingang wird durch Buchung von DT51 KT76 dokumentiert);

- DT 91-9 KT94 - der Mangel wird auf die Kosten der Organisation abgeschrieben;

- DT 99 KT91-9 - der Verlust aus der Operation wird widergespiegelt.

Die Besonderheit der Bilanzierung der Veräußerung von Anlagevermögen infolge eines Unfalls oder Notfalls besteht darin, dass Ausgaben nicht nur auf allgemeine Kosten, sondern auch auf die Rücklage, Versicherung oder die Schuldigen abgeschrieben werden können. Diese Beträge werden auf dem Konto 94 vorgebucht und dann mit anderen Ausgabenposten verrechnet.

Der Abgang des Anlagevermögens durch Diebstahl wird dokumentiert, je nachdem, ob das Objekt versichert war oder nicht. Im ersten Fall werden alle Verluste auf Konto 94 abgeschrieben, und wenn es nicht gefunden wird, dann auf 99. Die Buchungen sehen folgendermaßen aus:

- ДТ01-2 ККТ01-1 - die Anschaffungskosten wurden abgeschrieben;

- DT02 KT01 - kumulierte Abschreibung;

- DT94 KT01 - der Restwert wird wiedergegeben;

- DT99 KT94 - Die Kosten des Objekts spiegeln sich in den Verlusten wider.

Wenn das Objekt versichert war, dann nach Abschreibung der ursprünglichen, Restwert und Buchungsabschreibung werden wie folgt gebildet:

- DT51 KT76 - Buchung der Versicherungsentschädigung;

- DT76 KT91-3 - Die Höhe der Entschädigung wird als Gewinn für das Objekt ausgewiesen (wenn sie höher ist als die entstandenen Verluste).

Wenn das Objekt gefunden wird, müssen Sie seine Kosten (DT01 KT94) und die aufgelaufene Abschreibung (DT01 KT02) wiederherstellen.

So werden Abgänge des Anlagevermögens bilanziert.

Die Nuancen der Besteuerung

Das Finanzergebnis aus der Verwertung von Arbeitsmitteln spiegelt sich in den nicht betrieblichen Erträgen (Aufwendungen) wider. Diese Beträge sowie zu geringe Abschreibungen werden mit dem Abgang des Anlagevermögens aufwandswirksam abgeschrieben. In der Bilanz werden die Zahlen in derselben Periode angezeigt, in der die Transaktion stattgefunden hat. Die Abschreibung des Anlagevermögens aufgrund von Abschreibungen wird im Finanzergebnis der betrieblichen Tätigkeit berücksichtigt. Steuerbehörden möglicherweise verlangen, den Betrag der „Vorsteuer“ zurückzufordern. Dieser Antrag kann unter Bezugnahme auf die Entscheidungen angefochten werden Schiedsgericht Nr. A56-32943/01, Nr. A29-9113/01A.

Gemäß Art. 265 der Abgabenordnung der Russischen Föderation umfassen die nicht betrieblichen Aufwendungen:

- die Kosten für die Liquidation aller Arten von Anlagevermögen;

- der Betrag der zu niedrig berechneten Abschreibung und der aktivierten Materialien, die nach der Demontage der Ausrüstung erhalten wurden.

Unterschiede

Bei der Registrierung von Transaktionen zur Veräußerung von Anlagevermögen müssen die Restwertdaten in Buchungsunterlagen und Buchungsunterlagen berücksichtigt werden. Wenn sie übereinstimmen, sind keine zusätzlichen Berechnungen erforderlich. Aber meistens gibt es eine dauerhafte, abzugsfähige oder steuerpflichtige Differenz. Betrachten wir sie anhand von Beispielen.

Nehmen wir an, dass die Ausrüstung im September zerstört wurde. Der Restwert in der Buchhaltung beträgt 12 Tausend Rubel und in NU - 10 000. Das liquidierte Objekt wurde als Kapitaleinlage aktiviert. Die Anschaffungskosten in der Buchhaltung wurden gemäß den gesetzlichen Dokumenten - 100.000 Rubel und in NU - gemäß den vom Lieferanten erhaltenen Daten (80.000 Rubel) gebildet. Dieser Unterschied ist dauerhaft. Daraus wird eine Steuer in Höhe von 24% gezahlt: 2000 * 0,24 \u003d 480 Rubel. Dieser Vorgang wird durch Buchung DT 99 KT 68 dokumentiert.

Lassen Sie uns die Bedingungen des ursprünglichen Problems ändern. Der Bilanzwert des liquidierten Objekts beträgt laut NU 12.000 Rubel und BU - 10.000 Rubel. Zum Zeitpunkt der Ankunft waren die Nummern gleich. Die Abschreibung in Höhe von 1000 Rubel wurde monatlich berechnet. Aber während der Nutzungsdauer wurde das Gerät für 2 Monate zur kostenlosen Nutzung überlassen. Während dieser Zeit fielen bei NU keine Abschreibungen an. Daraus wurden eine abzugsfähige Differenz und ein Steuerguthaben (480 Rubel) gebildet. Zum Zeitpunkt der Liquidation muss es zurückgezahlt werden: DT68 KT09.

So wird die Veräußerung von Anlagevermögen abgewickelt dieser Fall.

Wiederaufbau und Reparatur

Jeder Buchhalter wird früher oder später mit diesen beiden Geschäftsvorfällen konfrontiert. Reparaturkosten werden in der laufenden Periode voll berücksichtigt, Umbaukosten erhöhen die Anschaffungskosten und werden über die Abschreibung abgeschrieben. Dies ist der Unterschied zwischen den Konzepten in BU. Operationen müssen bestätigt werden:

- auf Anweisung des Leiters zur Durchführung von Reparaturen, aus der hervorgeht, wer die Arbeiten ausführen wird (unabhängig oder von einer Drittorganisation), werden eine Kommission, Bedingungen und Methoden zur Gewährleistung der Sicherheit ernannt;

- eine fehlerhafte Erklärung, die den Namen des Betriebssystems, seine TIN, den Grund für die Reparatur enthält;

- Werkvertrag mit einem Dritten.

Diese Prozesse sind wie folgt organisiert:

- DT20 KT60-1 - Zuordnung der Reparaturkosten zu den Kosten;

- DT19-3 KT60-1 - Mehrwertsteuer auf Arbeiten inbegriffen;

- DT60-1 KT51 - Zahlung beim Lieferanten erfolgt;

- DT68 KT19-3 - akzeptierte "Eingangs"-MwSt.

Die Reflektion von Operationen zur Arbeitsleistung erfolgt wie folgt:

- DT23 KT10 - abgeschriebene Materialien;

- DT23 KT70 - Löhne wurden Mitarbeitern zugerechnet, die Reparaturarbeiten durchgeführt haben;

- DT23 KT69 - aufgelaufen Versicherungsprämien für Gehalt;

- DT20 KT23 - Zuordnung der Kosten zu den Herstellungskosten.

Das Betriebssystem-Upgrade sieht folgendermaßen aus:

- DT08-3 KT60-1 - Reparaturkosten werden berücksichtigt;

- DT19-3 KT60-1 - Mehrwertsteuer "Eingang";

- DT68-2 KT19-3 - zum Abzug akzeptierte Steuer;

- DT60-1 KT51 - Abrechnungen mit dem ausführenden Lieferanten;

- DT01-1 KT08-3 - Die Anschaffungskosten des Anlagevermögens wurden geändert.

Für Immobilien im Wert von weniger als 40.000 Rubel. Abschreibungen werden nicht erhoben. Daher werden alle mit Reparaturen und Upgrades verbundenen Kosten vollständig als Aufwand verbucht.

Aufwertung

Betrachten wir ein solches Beispiel. Geräte mit Original- und Restwerten von 25.000 $ und 15.000 $ und einer kumulierten Abschreibung von 10.000 $ wurden neu bewertet. Infolgedessen erhöhte sich die Bilanz um 3.000 und die ausstehende Abschreibung um 2.000. Die Ausrüstung wurde dann für 22.000 $ verkauft.

Sie müssen diese wie folgt formatieren:

- DT01 KT83 - 5000 (Wertsteigerung);

- DT83 KT02 - 2000 (Abschreibungserhöhung);

- DT76 KT91-1 - 22000 (Rechnung dem Käufer vorgelegt);

- DT91-2 KT01 - 18000 (Buchwert abgeschrieben);

- DT02 KT01 - 12000 (Abschreibung abgeschrieben);

- DT91-1 KT91-2 - 18000 (die Kosten des Objekts verringern die Einnahmen aus dem Verkauf);

- DT83 KT84 - 3000 (Neubewertungsrücklage abgeschrieben);

- DT51 KT76 - Geld wurde dem Konto gutgeschrieben.

Beim Abgang eines Gegenstands wird die kumulierte Neubewertungsrücklage in Höhe der Differenz zwischen der zum Buchwert ermittelten Abschreibung und dem Wert vor Neubewertung den Gewinnrücklagen zugeführt.

Noch ein Beispiel. Die Anschaffungskosten des Objekts vor der Neubewertung betrugen 120.000 USD. e., nach - 160,0 Tausend c.u. e) Die Abschreibung erfolgte linear mit einem Satz von 5 %. Der Abschreibungsbetrag betrug zunächst 6 Tausend Kubikmeter. e., dann stieg es auf 8 Tausend c.u. Der Differenzbetrag wird jährlich durch Buchung DT83 KT84 in die Gewinnrücklagen eingestellt.

Dynamik

Der Erneuerungskoeffizient zeigt den Anteil der eingebrachten Mittel im Unternehmen in der laufenden Periode. Er rechnet nach der Formel:

Zu aktualisieren = Eingetragene Anschaffungskosten des Anlagevermögens / Anschaffungskosten des Anlagevermögens am Jahresende.

Eine ähnliche Zulaufquote spiegelt den Anteil an Neugeräten wider.

K pos = Kosten des neuen Betriebssystems / Kosten des Betriebssystems am Ende des Jahres.

Der Unterschied zwischen diesen Indikatoren besteht darin, dass im ersten Fall reparierte Geräte berücksichtigt werden und im zweiten Fall neue Geräte, die von einer Drittorganisation erhalten wurden.

Die Abgangsquote des Anlagevermögens spiegelt den Anteil der abgeschriebenen Mittel in der laufenden Periode wider. Im Gegensatz zu anderen Indikatoren wird es auf der Grundlage der Ausrüstungskosten zu Beginn des Zeitraums berechnet.

Die Abgangsquote des Anlagevermögens ist gleich: abgeschriebenes Anlagevermögen \ Anlagevermögen zum 01.01.

Um wie viel Prozent sich der Buchwert des Equipments erhöht hat, können Sie anhand des Wachstumsindikators ermitteln. Seine Formel lautet:

Zu Wachstum = (OS neu - OS im Ruhestand) \ OS am Anfang des Jahres.

Der Aktualisierungsintensitätskoeffizient ist gleich: Kint = abgehendes OS/ankommendes OS.

Die Liquidationsquote errechnet sich nach der Formel: Kliqv = liquidiertes Anlagevermögen / Anlagevermögen zum 01.01.

Die Ersatzquote errechnet sich wie folgt: K Stellvertreter = aufgelöstes Anlagevermögen / neues Anlagevermögen.

Aufgabe

- Der Wert der Mittel beträgt zum 01.01. 60.000 Rubel.

- Abschreibung - 12 Tausend.

- Im Laufe des Jahres wurden neue Anlagen in Höhe von 11,1 Tausend Rubel in Betrieb genommen.

- Die Ausrüstung für 9,6 Tausend Rubel war außer Betrieb.

- Die Höhe der Abschreibung vor der vollständigen Wiederherstellung beträgt 6 Tausend Rubel.

OS am Ende des Jahres wird nach folgender Formel berechnet: OS am 01.01 + Erhalten - Im Ruhestand = 60 + 11,1 - 9,6 = 61,5 Tausend Rubel.

Die Rentenquote errechnet sich wie folgt: K Rente = 9,6 / 60 = 0,16. Das bedeutet, dass 16 % der Ausrüstung im Laufe des Jahres zerstört wurden.

Abschluss

Sachanlagen unterliegen Steuer- und Buchhaltungsunterlagen. Während des Gebrauchs kann das Gerät an andere Personen übergeben und repariert werden. Seine Kosten werden teilweise auf die hergestellten Produkte übertragen. Nach vollständiger Nutzung oder infolge eines Ausfalls oder Verkaufs von OS-Artikeln müssen diese abgeschrieben werden.

Die Entscheidung, die Ausrüstung zu beseitigen, wird von einer eigens geschaffenen Kommission getroffen. Sie findet auch die Täter, wenn die Abreise vorzeitig erfolgte. Der Gewinn oder Verlust aus der Transaktion wird in der betrieblichen Tätigkeit des Unternehmens erfasst. Alle Mittel, die für die Wiederherstellung der Kosten der Ausrüstung aufgewendet wurden, sind in den Gewinnrücklagen enthalten.

Abschreibung des Anlagevermögens - DokumentationDieses Verfahren wird in unserem Artikel analysiert - es erfordert eine äußerst sorgfältige Einstellung zu sich selbst. Es gibt eine gesetzlich vorgeschriebene Liste nötige Aktion und eine Reihe von Dokumenten, die jeder Buchhalter kennen sollte.

Das Verfahren zur Abschreibung des Anlagevermögens im Jahr 2017

Die Abschreibung von Anlagevermögen (OS) wird durch die methodischen Richtlinien für die Bilanzierung dieser Art von Immobilien geregelt, die durch Anordnung des Finanzministeriums Russlands vom 13.10.2003 Nr. 91n genehmigt wurden. Auf S. 75-86 dieser Anleitung legen die Schritte fest, die bei der Abwicklung der Veräußerung von Anlagegütern durchlaufen werden müssen.

Zunächst sollte eine Sonderkommission organisiert werden. Die Liste der Mitglieder der Kommission und andere Aspekte ihrer Arbeitsweise werden durch Anordnung des Leiters der Organisation festgelegt. Der Kommission sollten der Hauptbuchhalter und Mitarbeiter angehören, die die Sicherheit des stillgelegten Anlagevermögens überwachen.

Auszahlungsprovision:

- überprüft das Betriebssystem auf Funktionsfähigkeit, vergleicht seinen Zustand mit technischen Unterlagen und Informationen aus der Buchhaltung, ermittelt die Rationalität der Reparatur;

- wenn die Wiederherstellung der Funktionen des Objekts unrealistisch ist, stellt es die Gründe für die Stilllegung fest;

- ermittelt die Schuldigen, wenn der Grund für die Abschreibung vorliegt vorzeitiger Ausstieg außer Betrieb aufgrund der Schuld eines anderen;

- stellt fest, welche Ersatzteile und Details des stillgelegten Anlagevermögens noch verwendet werden können, bewertet deren Marktwert, überwacht Maßnahmen mit NE- und Edelmetallen, die Bestandteil des Objekts sind;

- erstellt einen Akt zum Abschreiben des Betriebssystems.

Folgende Punkte spiegeln sich im Abschreibungsgesetz wider:

- Herstellungs- oder Baudatum des Betriebssystems;

- Datum der Annahme zur Buchhaltung;

- nützliches Leben;

- Anschaffungskosten;

- Wertänderung;

- aufgelaufene Abschreibungen;

- Abschreibungsgründe;

- Qualitätsmerkmale der Hauptteile.

Die Einführung solcher Daten ist durch Standardformulare von Akten vorgesehen, die je nach Art des ausgehenden Betriebssystems eine unterschiedliche Form haben. Optionen kann sein:

- OS-4 – bei Entsorgung eines Betriebssystems (keine Fahrzeuge);

- OS-4a - bei Entsorgung von Fahrzeugen;

- OS-4b - bei Entsorgung der OS-Gruppe (keine Fahrzeuge).

Diese Arten von Gesetzen werden durch den Erlass des Staatlichen Komitees für Statistik der Russischen Föderation vom 21. Januar 2003 Nr. 7 genehmigt. Sie sind nicht obligatorisch und können durch ähnliche, unabhängig entwickelte Formulare ersetzt werden, wenn alle Anforderungen für ihre Erstellung berücksichtigt werden Konto (Artikel 9 des Gesetzes „Über die Rechnungslegung“ vom 6. Dezember 2011 Nr. 402 -FZ).

Die Handlung muss vom Leiter genehmigt werden. Dann wird es an den Buchhaltungsdienst übergeben, dessen Mitarbeiter die OS-Inventarkarte korrigieren und die Entsorgung vermerken. Die Inventarkarte verbleibt mindestens 5 Jahre im Archiv der Organisation. Darüber hinaus werden auf der Grundlage des Gesetzes Einträge in die Buchhaltung vorgenommen.

Wenn das OS in das Eigentum anderer Eigentümer übergeht, ist die urkundliche Begründung für seine Abschreibung der Akt der Annahme und Übertragung in Form von OS-1, OS-1a oder OS-1b.

In der folgenden Tabelle werden einige gängige Abschreibungstransaktionen für Anlagevermögen mit Transaktionen erläutert.

|

Verdrahtungsbeschreibung |

||

|

Abgeschrieben die Anschaffungskosten des Betriebssystems |

||

|

Abgeschriebene aufgelaufene Abschreibungen auf das Anlagevermögen für den Zeitraum von der Inbetriebnahme bis zum Abgang |

01, Unterkonto „Abgang Anlagevermögen“ |

|

|

Der Restwert des Anlagevermögens wurde bei Verkauf, Liquidation im Notfall, Abschreibung wegen Veralterung abgeschrieben |

01, Unterkonto „Abgang Anlagevermögen“ |

|

|

Der Restwert des Anlagevermögens wurde als Einlage an die Verwaltungsgesellschaft abgeschrieben |

01, Unterkonto „Abgang Anlagevermögen“ |

|

|

Der Restwert des Anlagevermögens wurde bei bei der Inventur festgestellten Fehlmengen und Verlusten abgeschrieben |

01, Unterkonto „Abgang Anlagevermögen“ |

|

|

Durch OS-Demontage erhaltene registrierte Ersatzteile, die weiterhin verwendet werden können |

||

|

Reflected die Kosten der Liquidation des Anlagevermögens |

Lesen Sie mehr über die Merkmale der Außerbetriebnahme von Betriebssystemen bei der Anwendung von Vereinfachungen im Material .

Ergebnisse

Die Absicht, das Anlagevermögen abzuschreiben, muss begründet und durch eine Provisionsprüfung belegt werden. Primärdokumente müssen von Mitgliedern der Kommission sowie vom Leiter der Organisation unterzeichnet werden.

Dokumente, die von Organisationen befolgt werden müssen Rechtspersonen per Gesetz Russische Föderation, bei der Generierung von Informationen über das Anlagevermögen, sind insbesondere:

- Rechnungslegungsvorschriften "Bilanzierung des Anlagevermögens" PBU 6/01", genehmigt durch den Erlass des Finanzministeriums Russlands vom 30. März 2001 N 26n (im Folgenden - PBU 6/01);

- Richtlinien für die Bilanzierung von Anlagevermögen, genehmigt durch Beschluss des Finanzministeriums Russlands vom 13. Oktober 2003 N 91n (im Folgenden - Richtlinien N 91n);

- Kontenplan Buchhaltung finanzielle und wirtschaftliche Aktivitäten von Organisationen und Anweisungen für ihre Anwendung, genehmigt durch Beschluss des Finanzministeriums Russlands vom 31. Oktober 2000 N 94n (im Folgenden als Kontenplan bezeichnet).

Veräußerung von Sachanlagen gemäß Klausel 29 PBU 6/01 und Klausel 76 Richtlinien N 91n findet in folgenden Fällen statt:

- Verkauf;

- Nutzungsbeendigung aufgrund moralischer oder körperlicher Abnutzung;

- Liquidation im Falle eines Unfalls, einer Naturkatastrophe oder eines anderen Notfalls;

- Übertragungen in Form eines Beitrags zum genehmigten (Aktien-) Kapital (Fonds) einer anderen Organisation, eines Investmentfonds;

- Überweisungen im Rahmen eines Tausch-, Schenkungsvertrages;

- Einzahlungen auf das Konto im Rahmen einer Vereinbarung über gemeinsame Aktivitäten;

- Ermittlung von Mängeln oder Schäden an Vermögenswerten während ihrer Bestandsaufnahme;

- Teilliquidation während der Durchführung von Umbauarbeiten;

- in anderen Fällen.

In allen oben genannten Fällen Der Gegenstand des zu veräußernden Anlagevermögens wird aus der Buchhaltung der Organisation abgeschrieben.

Es wird empfohlen, die Abschreibung der Anschaffungskosten eines Anlagevermögens in einem separaten Unterkonto widerzuspiegeln, das für das Konto des Anlagevermögens eröffnet wird. Der Kontenplan zur Verallgemeinerung der Verfügbarkeit und Bewegung des Anlagevermögens ist für das Konto 01 „Anlagevermögen“ vorgesehen. Um den Abgang des Anlagevermögens auf das Konto 01 zu verbuchen, kann ein Unterkonto „Abgang des Anlagevermögens“ eröffnet werden.

Wenn eine Organisation beispielsweise Unterkonto 01-1 „Anlagevermögen in der Organisation“ verwendet, um Anlagevermögen zu verbuchen, kann Unterkonto 01-2 „Abgang von Anlagevermögen“ eröffnet werden, um Veräußerungsvorgänge zu verbuchen. Weiter unten in diesem Artikel werden wir diese Unterkonten verwenden, um die Vorgänge der Veräußerung von Anlagevermögen widerzuspiegeln.

Die Belastung des Unterkontos 01-2 wird mit den Anschaffungs- (Wiederbeschaffungs-) Anschaffungskosten des Anlagevermögens entsprechend dem entsprechenden Unterkonto des Anlagevermögenskontos belastet, in unserem Fall ist es das Unterkonto 01-1. Die Gutschrift des Unterkontos 01-2 enthält den Betrag der aufgelaufenen Abschreibung für die gesamte Nutzungsdauer des Anlagevermögens entsprechend der Belastung des Kontos 02 "Abschreibung des Anlagevermögens". Dieses Verfahren ist in Absatz 84 der Leitlinien N 91n festgelegt.

Am Ende des Veräußerungsverfahrens wird der Restwert des Anlagevermögens vom Guthaben des Unterkontos 01-2 „Abgang des Anlagevermögens“ zu Lasten des Kontos für die Bilanzierung sonstiger Einnahmen und Ausgaben belastet. Andere Einnahmen und Ausgaben werden, wie Sie wissen, auf Konto 91 verbucht, das für diese Zwecke im Kontenplan vorgesehen ist.

Wenn als Ergebnis des Verkaufs der Erlös aus dem Verkauf gemäß Absatz 30 der PBU 6/01 in der von den Parteien im Kaufvertrag vereinbarten Höhe zur Abrechnung angenommen wird.

Erträge und Aufwendungen aus der Abschreibung eines Anlagevermögens aus der Rechnungslegung werden in der Berichtsperiode ausgewiesen, auf die sie sich beziehen, und werden der Gewinn- und Verlustrechnung als sonstige Erträge und Aufwendungen gutgeschrieben, was durch Paragraph 31 der PBU bestimmt wird 6/01, Absatz 86 der Methodischen Anleitung N 91n.

Die Abrechnung der Einnahmen und Ausgaben von Organisationen für Rechnungslegungszwecke erfolgt gemäß den Regeln, die festgelegt wurden von:

- Rechnungslegungsvorschriften "Einkommen der Organisation" (PBU 9/99)", genehmigt durch den Beschluss des Finanzministeriums Russlands vom 6. Mai 1999 N 32n (im Folgenden - PBU 9/99);

- Verordnung über die Rechnungslegung "Ausgaben der Organisation" (PBU 10/99)", genehmigt durch den Beschluss des Finanzministeriums Russlands vom 6. Mai 1999 N 33n (im Folgenden - PBU 10/99).

Die Frage des Verfahrens zur Bilanzierung der Veräußerung von Anlagevermögen für den Fall, dass der Teilnehmer (Eigentümer) nicht beschließt, den Beitrag zum Kapital der Organisation zu reduzieren, wird im Schreiben des Finanzministeriums Russlands vom Februar behandelt 19, 2010 N 07-02-06 / 22. In der oben genannten Situation werden gemäß RAS 6/01 Erträge und Aufwendungen aus der Abschreibung des Anlagevermögens aus der Buchhaltung als sonstige Erträge und Aufwendungen der Gewinn- und Verlustrechnung gutgeschrieben.

Erlöse aus dem Verkauf von Sachanlagen basierend auf § 7 PBU 9/99 sind sonstige Einkünfte der Organisation. Die Höhe der Einkünfte wird auf ähnliche Weise wie in Absatz 6 der PBU 9/99 (Absatz 10.1 der PBU 9/99) bestimmt, mit anderen Worten, die Erlöse werden in einer in Geld berechneten Höhe zur Verbuchung angenommen , gleich dem Betrag der Bareinnahmen und sonstigen Vermögens ohne Mehrwertsteuer, Verbrauchsteuern, Ausfuhrzölle und andere ähnliche obligatorische Zahlungen.

Die Kosten im Zusammenhang mit dem Verkauf von Anlagevermögen gemäß Abschnitt 11 der PBU 10/99 sind sonstige Ausgaben der Organisation. Die Höhe der Ausgaben wird auf ähnliche Weise wie in Absatz 6 der PBU 10/99 (Absatz 14.1 der PBU 10/99) bestimmt, dh die Ausgaben werden in Höhe eines in Geld berechneten Betrags gleich berücksichtigt auf die Höhe der Zahlung in bar und in anderer Form oder auf die Höhe der Verbindlichkeiten.

Ausgaben gemäß § 18 PBU 10/99 werden in der Berichtsperiode erfasst, in der sie entstanden sind, unabhängig vom Zeitpunkt der tatsächlichen Auszahlung von Mitteln und anderen Formen der Durchführung (unter der Annahme der vorübergehenden Gewissheit der Tatsachen der wirtschaftlichen Tätigkeit).

Die Organisation kann infolge des Verkaufs von Anlagevermögen sowohl Gewinne als auch Verluste erzielen. Sowohl Gewinn als auch Verlust werden am Tag der Transaktion ermittelt, dh sie werden zu einem Zeitpunkt berücksichtigt.

Sonstige Einnahmen und Ausgaben werden, wie oben erwähnt, auf Konto 91 „Sonstige Einnahmen und Ausgaben“ verbucht. Die Gutschrift dieses Kontos während des Berichtszeitraums spiegelt die Einnahmen aus dem Verkauf von Anlagevermögen wider, die Belastung des Kontos den Restwert der abgeschriebenen Vermögenswerte.

Für das Konto 91 "Sonstige Einnahmen und Ausgaben" wird empfohlen, Unterkonten zu eröffnen:

91-1 „Sonstige Einkünfte“ für den Erhalt von als sonstige Einkünfte anerkannten Vermögenswerten;

91-2 „Sonstige Ausgaben“ zur Berücksichtigung sonstiger Ausgaben;

91-9 „Saldo der sonstigen Einnahmen und Ausgaben“.

Analytische Buchhaltung auf Konto 91 "Sonstige Einnahmen und Ausgaben" sollte für jede Art von anderen Einnahmen und Ausgaben geführt werden, wobei die Konstruktion der analytischen Buchhaltung für andere Einnahmen und Ausgaben im Zusammenhang mit demselben Geschäftsvorfall so organisiert wird, dass die Möglichkeit gewährleistet ist Identifizierung des Finanzergebnisses für jede Operation.

Beim Verkauf eines Anlagevermögens muss die Mehrwertsteuer auf den Verkaufsbetrag erhoben werden, da gemäß Absatz 1 der Kunst. 146 der Abgabenordnung der Russischen Föderation wird der Verkauf von Waren (Bauleistungen, Dienstleistungen) auf dem Territorium der Russischen Föderation als Gegenstand der Mehrwertsteuerbesteuerung anerkannt. Laut Kontenplan sollte der Betrag der aufgelaufenen Mehrwertsteuer auf dem Konto 68 "Berechnungen zu Steuern und Gebühren" auf einem speziellen Unterkonto "Berechnungen zur Mehrwertsteuer" ausgewiesen werden. Der Mehrwertsteuerbetrag wird dem Konto 68 entsprechend der Belastung des Kontos 91 „Sonstige Einnahmen und Ausgaben“, Unterkonto 91-2 „Sonstige Ausgaben“ belastet.

Die Veräußerung eines Anlagevermögens aufgrund seines Verkaufs oder seiner Übertragung an eine andere Organisation wird von der Organisation unter Verwendung der Formulare N N OS-1, OS-1a, OS-1b formalisiert. Häufig Organisationen, die Anlagevermögen verkaufen Einzelpersonen, stellen Sie die Frage, ob in diesem Fall die Erstellung einer Abnahmebescheinigung erforderlich ist. Schreiben Nr. 26-12/33266 vom 17. Mai 2004 des UMNS of Russia für die Stadt Moskau erläuterte, dass die Rechnungslegungsvorschriften für das Anlagevermögen die obligatorische Durchführung eines Übertragungs- und Annahmegesetzes beim Verkauf eines Gegenstands des Anlagevermögens vorsehen, unabhängig davon, an wen der besagte Vermögenswert verkauft wird.

Beispiel

. Eine mehrwertsteuerpflichtige Organisation verkauft im März einen Gegenstand des Anlagevermögens, dessen Vertragswert 215.350 Rubel beträgt. (einschließlich Mehrwertsteuer - 32.850 Rubel).

Die Anschaffungskosten des Objekts betragen 421.200 Rubel. Bei der Annahme des Objekts zur Rechnungslegung hat die Organisation die Nutzungsdauer auf 5 Jahre festgelegt, die tatsächliche Nutzungsdauer zum Zeitpunkt des Verkaufs betrug 36 Monate. Es wurde eine Abschreibung vorgenommen lineare Methode, die Höhe der aufgelaufenen Abschreibung - 252.720 Rubel, der Restwert des Objekts - 168.480 Rubel.

In der Rechnungslegung der Organisation werden Transaktionen zum Verkauf eines Gegenstands des Anlagevermögens wie folgt widergespiegelt:

Soll 76 „Vergleiche mit verschiedenen Schuldnern und Gläubigern“ (62 „Vergleiche mit Käufern und Kunden“) Haben 91-1 „Sonstige Einnahmen“

- 215 350 Rubel. - Die Vertragskosten des verkauften Anlagevermögens spiegeln sich in den sonstigen Erträgen wider;

Soll 91-2 „Sonstige Ausgaben“ Haben 68 „Berechnungen zu Steuern und Gebühren“

- 32 850 Rubel. - Mehrwertsteuer wird auf den Umsatzbetrag erhoben;

- 421.200 Rubel. - spiegelt den Abgang von Anlagevermögen infolge des Verkaufs wider;

- 252.720 Rubel. - den während des Betriebs der Anlage angefallenen Abschreibungsbetrag abschreiben;

Soll 91-2 „Sonstige Aufwendungen“ Haben 01-2 „Veräußerung von Anlagevermögen“

- 168 480 Rubel. - den Restwert des verkauften Gegenstands des Anlagevermögens abschreiben;

Soll 51 „Verrechnungskonten“ Haben 76 „Verrechnungen mit verschiedenen Debitoren und Kreditoren“ (62 „Verrechnungen mit Käufern und Kunden“)

- 172.280 Rubel. - Geld vom Käufer erhalten;

- 14 020 Rubel. (215.350 - 32.850 - 168.480) - Gewinn aus dem Verkauf von Anlagevermögen wird widergespiegelt.

Das Finanzergebnis aus dem Verkauf eines Anlagevermögens ist nicht immer ein Gewinn. Die Organisation kann auch einen Verlust erhalten, der jeweils in der Buchhaltung berücksichtigt wird.

In Bezug auf den Verkauf von Anlagevermögen, das eine staatliche Registrierung erfordert, wird im Schreiben des Finanzministeriums Russlands vom 26. Dezember 2008 N 03-05-05-01 / 75 darauf hingewiesen, dass die verkaufende Organisation bilanzierte Immobilien nicht abschreiben kann für als Anlagevermögen aus der Bilanz - das Verkaufsobjekt vor der Erfassung des Erlöses aus seinem Verkauf in der Buchhaltung, einschließlich der Übertragung des entsprechenden Rechts an dem angegebenen Immobilienobjekt auf den Organisationskäufer.

Wenn ein Anlagevermögen aufgrund der Nutzungsbeendigung aufgrund von physischer oder Überalterung abgeschrieben wird, müssen der Abschreibung bestimmte Verfahren vorausgehen, die die Durchführbarkeit der weiteren Nutzung des Anlagevermögens und die Möglichkeit seiner Wiederherstellung bestimmen.

Zu diesem Zweck wird in Übereinstimmung mit Absatz 77 der Richtlinien N 91n in der Organisation auf Anordnung des Leiters eine Kommission gebildet, die sich aus den Betroffenen zusammensetzt Beamte, einschließlich des Hauptbuchhalters, sowie der für die Sicherheit des Anlagevermögens verantwortlichen Person in einer Organisation, deren Zuständigkeit Folgendes umfasst:

- Inspektion des abzuschreibenden Anlagevermögens anhand der erforderlichen technischen Dokumentation sowie Buchhaltungsdaten, Feststellung der Durchführbarkeit (Eignung) der weiteren Verwendung des Objekts, der Möglichkeit und Wirksamkeit seiner Wiederherstellung;

- Feststellung der Gründe für die Abschreibung (physische und moralische Abnutzung, Verletzung von Betriebsbedingungen, Unfälle, Naturkatastrophen und andere Notfälle, längerfristige Nichtbenutzung der Anlage zur Herstellung von Produkten, Erbringung von Werken und Dienstleistungen , oder für Verwaltungszwecke usw.);

- Identifizierung von Personen, die für die vorzeitige Veräußerung von Anlagevermögen verantwortlich sind, und Unterbreitung von Vorschlägen, um diese Personen einer gesetzlich festgelegten Haftung zu unterwerfen;

- die Möglichkeit der Verwendung einzelner Komponenten, Teile, Materialien des ausgemusterten Anlagevermögens und deren Bewertung auf der Grundlage des aktuellen Marktwerts;

- Ausarbeitung eines Gesetzes über die Abschreibung eines Gegenstands des Anlagevermögens.

Die Abschreibung des Wertes des Anlagevermögens wird, wie bereits erwähnt, in der Buchhaltung auf dem Unterkonto 01-2 widergespiegelt, zu dessen Lasten die Anschaffungs- (Wiederbeschaffungs-) Kosten des Anlagevermögens abgeschrieben werden, und zu den Kredit - der Betrag der Abschreibung, der über die Nutzungsdauer des Objekts angefallen ist. Am Ende des Veräußerungsverfahrens wird der Restwert von der Gutschrift des Unterkontos 01-2 zu Lasten des Gewinn- und Verlustkontos als sonstiger Aufwand abgeschrieben, was in Abschnitt 84 der methodischen Anleitung N 91n bestimmt wird.

Erträge und Aufwendungen aus der Abschreibung eines Anlagevermögens aus der Buchhaltung, wie im Falle eines Verkaufs, werden in der Berichtsperiode ausgewiesen, auf die sie sich beziehen, und werden der Gewinn- und Verlustrechnung als sonstige Erträge und Aufwendungen gutgeschrieben (Ziff 31 PBU 6/01).

Teile, Komponenten und Baugruppen eines ausgemusterten Anlagevermögens, die für die Reparatur ähnlicher Anlagegüter geeignet sind, sowie andere Materialien auf der Grundlage von Abschnitt 79 der Richtlinien N 91n werden zum aktuellen Marktwert zu Lasten des Kontos 10 "Materialien" bilanziert. entsprechend der Gutschrift des Kontos 99 „Gewinn und Verlust“ als sonstige Einkünfte.

Aufwendungen im Zusammenhang mit der Veräußerung von Gegenständen des Anlagevermögens werden zu Lasten des Kontos 99 als sonstige Aufwendungen gebucht. Diese Ausgaben können vorläufig auf Konto 23 „Hilfsproduktion“ berücksichtigt werden, wenn die Demontage des Anlagevermögens von der Hilfsunterabteilung der Organisation durchgeführt wurde. Im Guthaben von Konto 99 werden als sonstige Einnahmen die Erlöse aus dem Verkauf von Wertgegenständen im Zusammenhang mit dem ausgeschiedenen Anlagevermögen, den Buchhaltungskosten, ausgewiesen Sachwerte aus der Demontage von Gegenständen des Anlagevermögens zum Preis einer möglichen Nutzung erhalten.

Beispiel

. Die Organisation beschloss, die Bilanzierung von Produktionsanlagen aufgrund ihrer physischen Verschlechterung abzuschreiben. Die auf Anordnung des Direktors der Organisation eingesetzte Liquidationskommission gab im Abschreibungsgesetz an, dass die Anschaffungskosten der Ausrüstung 300.000 Rubel betrugen, die Nutzungsdauer bei der Annahme zur Rechnungslegung auf 5 Jahre festgelegt wurde und die Abschreibung vollständig in Rechnung gestellt wurde. Die Reparatur von Geräten ist unpraktisch.

Die Kosten der Hilfsproduktion für die Demontage der Ausrüstung beliefen sich auf 14.820 Rubel. Bei der Demontage von Produktionsanlagen wurden zukünftig verwendbare Ersatzteile beschafft, deren Kosten 18.000 Rubel betrugen.

In der Buchhaltung der Organisation spiegelt sich die Abschreibung von Geräten in den folgenden Buchungseinträgen wider:

Soll 01-2 „Abgang von Anlagevermögen“ Haben 01-1 „Anlagevermögen in der Organisation“

- 300.000 Rubel. - die Anschaffungskosten für Produktionsanlagen, die aufgrund physischer Abnutzung außer Betrieb genommen wurden, wurden abgeschrieben;

Soll 02 „Abschreibung des Anlagevermögens“ Haben 01-2 „Abgang des Anlagevermögens“

- 300.000 Rubel. - den Betrag der aufgelaufenen Abschreibung abschreiben;

Soll 91-2 „Sonstige Einnahmen und Ausgaben“ Haben 23 „Hilfsproduktion“

- 14 820 Rubel. - Kosten der Hilfsproduktion für die Demontage wurden abgeschrieben;

Soll 10 „Materialien“ Haben 91-1 „Sonstige Einnahmen und Ausgaben“

- 18.000 Rubel. - Ersatzteile, die bei der Demontage von Geräten erhalten wurden, werden berücksichtigt;

Soll 91-9 „Saldo sonstiger Erträge und Aufwendungen“ Haben 99 „Gewinn und Verlust“

- 3180 Rubel. - spiegelt den Gewinn wider, der durch die Abschreibung der Bilanzierung von Produktionsanlagen erzielt wurde.

Wie Sie wissen, kann eine Sachanlage mehrere Teile mit unterschiedlichen Nutzungsdauern haben, die sich erheblich voneinander unterscheiden. Dabei wird jedes Teil als eigenständiges Inventarobjekt betrachtet und mit einer eigenen Inventarnummer versehen. Die Entsorgung von Einzelteilen, die Teil des Objekts sind, die unterschiedliche Nutzungsdauern haben und als separate Inventarposten bilanziert werden, auf der Grundlage von Abschnitt 83 der Richtlinie N 91n, wird in ähnlicher Weise wie oben beschrieben erstellt.

Das Anlagevermögen (OS) der Organisation wird in der Bilanz des Unternehmens aufgeführt, kann jedoch aus bestimmten Gründen ausgebucht werden, z. B. aufgrund von Unbrauchbarkeit, fehlendem wirtschaftlichem Nutzen aus der Nutzung, Verkauf oder Schenkung, Leasing , Leasing, Verkauf im Rahmen einer Tauschvereinbarung, Übertragung als Beitrag zum genehmigten Kapital einer anderen Organisation.

Die Reihenfolge der Aktionen bei der Außerbetriebnahme der OS:- Erstellung einer Anordnung des Leiters zur Schaffung einer Kommission;

- Durchführung von Maßnahmen zur Feststellung der Abschreibungsbedürftigkeit des Anlagevermögens durch Beauftragung;

- Vorbereitung der Primärdokumentation für die Abschreibung des Anlagevermögens und Genehmigung durch seinen Leiter;

- Vornahme von Änderungen an der Bestandskarte bei der Veräußerung des Vermögenswerts;

- registrierung der Abschreibung des Anlagevermögens in der Buchhaltung der Organisation;

- wenn das Betriebssystem abgeschrieben ist, darunter Edelmetalle B. Computerkomponenten, dann beschlagnahmt die Organisation wertvolle Teile und schreibt sie gut, während sie einen Akt zur Beschlagnahme des Teils und Abrechnungskarten für Materialien erstellt.

- wenn mit dem Anlagevermögen verbundenes Vermögen von einer Struktureinheit der Organisation in eine andere verlagert wird;

- wenn das Betriebssystem aufgrund von Umbau, Installation zusätzlicher Geräte, Ausrüstung usw. vorübergehend nicht verwendet wird.

- Der Restwert des Anlagevermögens und die Kosten seiner Veräußerung werden auf Konto 91 im Soll ausgewiesen. Auf dem Guthaben desselben Kontos - die Kosten der kapitalisierten Werte, der aus dem Verkauf erhaltene Betrag und der Betrag der Abschreibung.

- Um Anlagevermögen abzuschreiben, sollten Sie ein Unterkonto für Konto 01 eröffnen, z. B. 01-B „Veräußerung von Anlagevermögen“.

- Konto 99 „Gewinne und Verluste“ spiegelt Ausgaben und Gewinne im Zusammenhang mit außergewöhnlichen Umständen wider – dies sind Betriebseinnahmen und -ausgaben für den Berichtszeitraum.

- Erträge und Aufwendungen, die während der Liquidation des Anlagevermögens verfügbar sind, sind im neutralen Bereich enthalten. In diesem Fall werden die Liquidationskosten auf einmal berücksichtigt, Verluste nicht berücksichtigt.

- Gewinne und Verluste aus dem Verkauf von Anlagevermögen werden auf der Grundlage von analytischen Konten zum Zeitpunkt der Erfassung von Erträgen oder Aufwendungen im Zusammenhang mit der Abschreibung von Immobilien ermittelt.

- Die Einkünfte des Steuerzahlers aus dem Verkauf von Anlagevermögen werden in der Periode, in der der Verkauf getätigt wurde, als Einkommen erfasst.

- Der Verlust im analytischen Rechnungswesen wird zu gleichen Teilen als sonstiger Aufwand ausgewiesen.

- Gesetz über die Abschreibung des OS-Objekts: in Form von Nr. OS-4 und Nr. OS-4b - wegen Ungeeignetheit; Formular Nr. OS-4a - Abschreibung von Fahrzeugen.

- Akt der Annahme und Übertragung von Anlagevermögen: in Form von Nr. OS1, Nr. OC-1a und Nr. OC-1b bei Verkauf, Übertragung als Einlage in das genehmigte Kapital oder Schenkung.

![]()

Wenn das Anlagevermögen teilweise liquidiert wird, ändern sich die Anschaffungskosten des Anlagevermögens um einen Betrag, der den Kosten des liquidierten Teils entspricht, und die Kosten werden als sonstige Aufwendungen verbucht. Gleichzeitig verringert sich ab dem ersten Tag des auf die Liquidation folgenden Monats der Betrag der Abzüge für die Abschreibung.

Vielleicht in mehrfacher Hinsicht und verschiedene Gründe. Das Objekt kann verkauft, gespendet, beigetragen werden genehmigtes Kapital eine andere Organisation, die aufgrund moralischen oder physischen Verfalls außer Dienst gestellt wurde. Wir analysieren jede Art der Veräußerung eines Anlagevermögens, wie das Objekt abgemeldet wird, welche Buchungen zur Abschreibung des Anlagevermögens vom Buchhalter jeweils vorgenommen werden müssen.

Abschreibung eines Anlagevermögens aufgrund von physischer oder Veralterung

Wenn das Anlagevermögen physisch abgenutzt, seine Nutzungsdauer abgelaufen, veraltet oder so stark beschädigt ist, dass es nicht mehr verwendet werden kann, muss es abgeschrieben, dh abgemeldet werden.

Vor dem Abschreiben des Betriebssystems ist es notwendig, seinen Zustand, die Möglichkeit oder Unmöglichkeit seines weiteren Betriebs zu beurteilen. Diese Bewertung wird von einer Sonderkommission durchgeführt. Wenn die Kommission beschließt, das Objekt abzuschreiben, erteilt der Leiter einen Befehl über die Notwendigkeit, das Anlagevermögen abzuschreiben. Gleichzeitig wird ein Abschreibungsgesetz in Form von OS-4, OS-4a oder OS-4b erstellt, auf dessen Grundlage der Buchhalter bereits Buchungen zur Abmeldung des Anlagevermögens vornimmt und eine Markierung auf dem vornimmt Abschreibung in der Inventarkarte OS-6, OS-6a oder OS-6b.

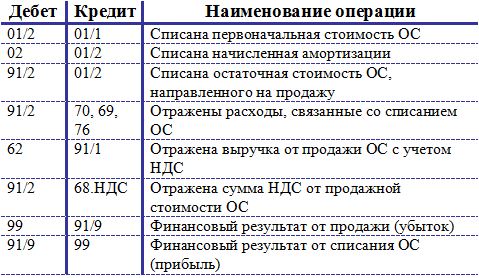

Wenn ein Vermögenswert auf diese Weise veräußert wird, wird sein Restwert von Konto 01, auf dem der Gegenstand aufgeführt ist, abgeschrieben. Der Restwert wird berechnet, indem der Betrag der aufgelaufenen Abschreibung von den Anschaffungskosten (Wiederbeschaffungskosten) abgezogen wird. Anfänglich - Dies sind die Kosten, zu denen das Anlagevermögen nach Erhalt auf Konto 01 zur Rechnungslegung angenommen wurde (lesen Sie mehr über den Erhalt von Anlagevermögen). Wiederherstellung - dies sind die Kosten, die durch die Ausführung entstehen. Aufgelaufen - Alle kumulierten Abschreibungsabzüge zum Abschreibungsdatum, die auf dem Habenkonto 02 aufgelaufen sind, werden berücksichtigt.

Das Verfahren zum Abschreiben von Anlagevermögen ist wie folgt:

- Auf Konto 01 wird ein zusätzliches Unterkonto 2 „Veräußerung von Anlagevermögen“ eröffnet. Gleichzeitig wird das Betriebssystem auf Unterkonto 1 aufgeführt.

- Die Buchung erfolgt zur Abschreibung der Anschaffungskosten (Wiederbeschaffungskosten): D01/2 K01/1.

- Es erfolgt eine Buchung zur Ausbuchung der aufgelaufenen Abschreibungen: D02 K01/2.

- Auf Unterkonto 2 wurde der Restwert des Anlagevermögens (Differenz zwischen Soll und Haben) gebildet, der in der Buchung D91/2 K01/2 belastet wird.

Wenn das Objekt vollständig abgeschrieben ist, seine Nutzungsdauer abgelaufen ist, ist der Restwert gleich 0 (die Belastung des Kontos 2 Konto 01 ist gleich seiner Gutschrift).

Die Kosten für die Abschreibung des Anlagevermögens, beispielsweise für den Rückbau, werden ebenfalls als sonstiger Aufwand abgeschrieben (D91 / 2 K70, 69, 76).

Teile, Ersatzteile, Materialien, die nach dem Abbau des Anlagevermögens übrig bleiben und einer weiteren Verwendung unterliegen, werden mit dem durchschnittlichen Marktwert als Sachanlagen (D10 K91 / 1) bilanziert.

Basierend auf den Ergebnissen der Abschreibung wird Konto 91 gebildet, im Falle eines Gewinns wird die Buchung D91 / 9 K99 durchgeführt, im Falle eines Verlusts wird die Buchung D99 K91 / 9 widergespiegelt.

Buchungen bei der Stilllegung einer Anlage:

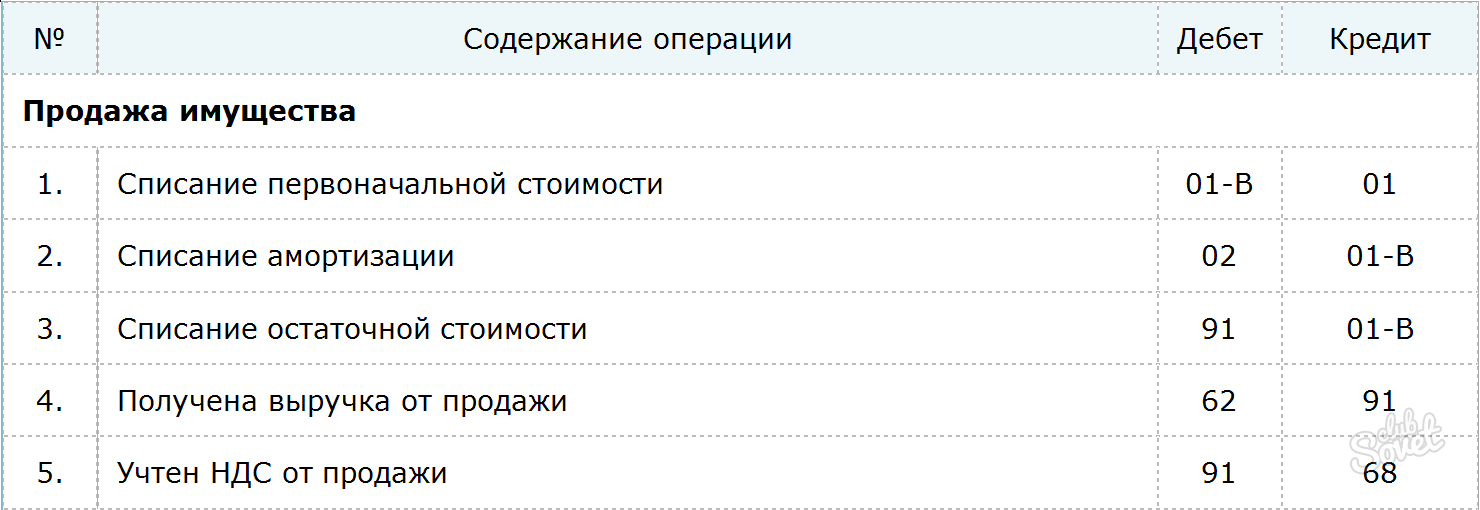

Verkauf eines Anlagevermögens

Wird der Abgang infolge Abschreibung durch Abschreibungsakt dokumentiert, so wird der Abgang eines Anlagevermögens durch Verkauf durch Annahme- und Übertragungsakte OS-1, OS-1a, OS-1b dokumentiert .

Wenn der Verkauf von Anlagevermögen für ein Unternehmen ein Einzelfall und keine übliche Aktivität ist, werden die mit dem Verkauf verbundenen Einnahmen und Ausgaben auf Konto 91 ausgewiesen (im Gegensatz zum Verkauf von Waren, die auf Konto 90 erfasst werden). Verkauf").

Beim Verkauf eines Anlagevermögens an ein Drittunternehmen wird der Restwert des Gegenstands in gleicher Weise abgeschrieben, Buchungen:

D01 / 2 K01 / 1 - Die Anschaffungskosten des Betriebssystems wurden abgeschrieben,

D02 K01 / 2 - Für diese Anlage wurde eine Abschreibung vorgenommen.

D91/2 K01/2 - Der Restwert des zum Verkauf bestimmten Anlagevermögens wurde abgeschrieben.

D91 / 2 K70 (69, 76) - verbundene Kosten werden widergespiegelt.

Der Erlös aus dem Verkauf von Anlagevermögen spiegelt sich im Guthaben von Konto 91 auf dem ersten Unterkonto wider, die Buchung sieht folgendermaßen aus:

D62 (76) K91 / 1 - spiegelte den Erlös aus dem Verkauf von Anlagevermögen wider.

Der Verkauf eines Gegenstands des Anlagevermögens ist ein umsatzsteuerpflichtiger Umsatz. Der Preis, zu dem das Objekt an den Käufer verkauft wird, muss die Mehrwertsteuer enthalten. Der Mehrwertsteuerbetrag wird in der Buchung D91/3 K68.vat ausgewiesen.

Basierend auf den Verkaufsergebnissen wird auf Konto 91 ein Finanzergebnis gebildet, das sich in einer der Buchungen widerspiegelt:

D99 K91 / 9 - spiegelt den Verlust aus dem Verkauf von Anlagevermögen wider (wenn die Ausgaben die Einnahmen übersteigen).

D91 / 9 K99 - spiegelt den Gewinn aus dem Verkauf von Anlagevermögen wider (wenn der Verkaufserlös die Kosten überstieg).

Transaktionen beim Verkauf eines Anlagevermögens:

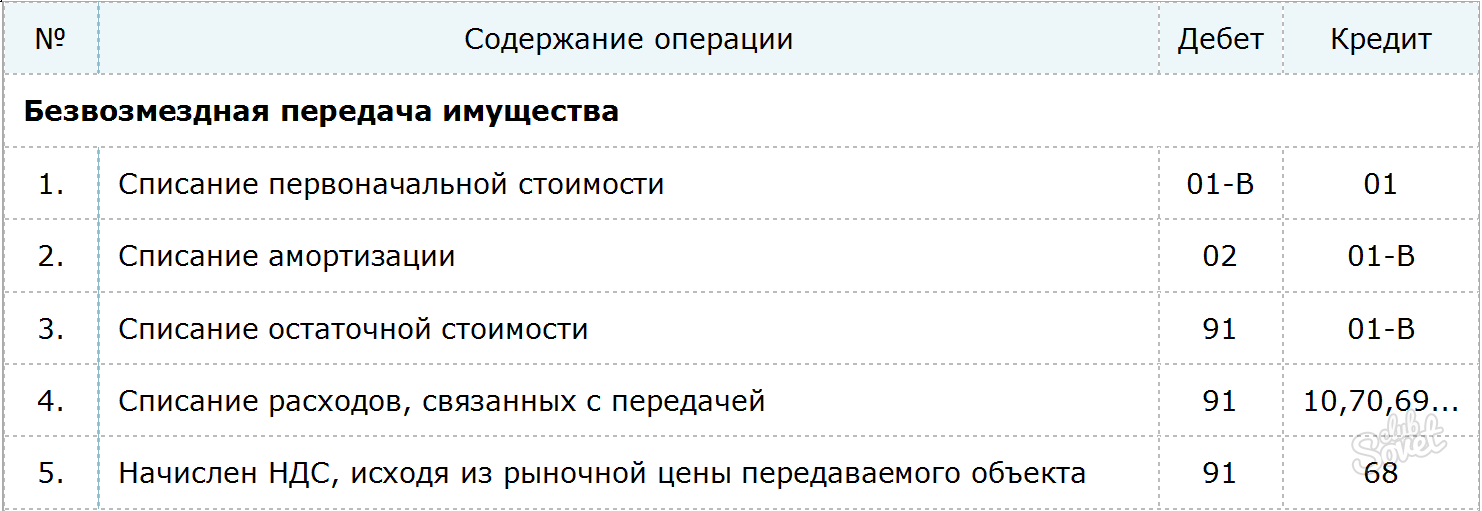

Freie Übertragung des Anlagevermögens (Schenkung)

Eine Schenkung eines Anlagevermögens wird einem Verkauf gleichgestellt, daher ähnelt der Mechanismus der Veräußerung von Anlagevermögen einem Verkauf.

Ebenso wird der Restwert dem Konto 91/2 belastet. Darin enthalten sind alle damit verbundenen Kosten.

Da das Objekt unentgeltlich übertragen wird, entstehen in diesem Fall keine Einnahmen. Für die Zahlung muss jedoch die Mehrwertsteuer berechnet werden. Die Mehrwertsteuerberechnung basiert auf dem durchschnittlichen Marktwert des Anlagevermögens zum Zeitpunkt der Übertragung.

Der aus der Spende erhaltene Verlust wird in der Buchung D99 K91 / 9 ausgewiesen.

Buchungen für die unentgeltliche Übertragung von Anlagevermögen:

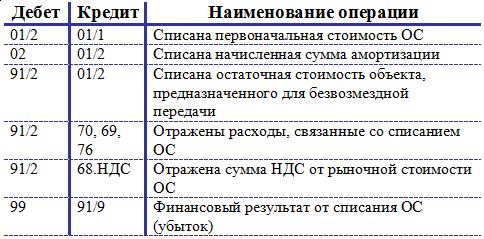

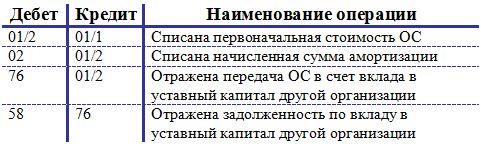

Einlage eines Anlagevermögens in das genehmigte Kapital eines anderen Unternehmens

Ziehen Sie eine andere Möglichkeit in Betracht, ein Betriebssystem zu entsorgen – indem Sie es in einer anderen Organisation erstellen. Die Übertragung wird in ähnlicher Weise durch den Akt der Annahme und Übertragung formalisiert.

Die Einlage des Anlagevermögens in das genehmigte Kapital wird berücksichtigt finanzielle Investition Unternehmen, um Einkünfte in Form von Dividenden zu erhalten, daher wird Konto 58 „Finanzinvestitionen“ verwendet, um diese Operation widerzuspiegeln.

Zunächst werden Buchungen zur Abschreibung der Anschaffungskosten und Abschreibungen vorgenommen: D01/2 K01/1 und D02 K01/2.

Die Buchung für die Übertragung des Anlagevermögens auf ein anderes Unternehmen sieht wie folgt aus: D76 K01 / 2, die in Höhe des Restwerts des Anlagevermögens durchgeführt wird.

Gleichzeitig wird eine Schuld auf eine Einlage in das genehmigte Kapital gebildet, die sich in der Buchung D58 K76 widerspiegelt.

Es ist nicht erforderlich, Mehrwertsteuer auf die Anschaffungskosten des Anlagevermögens zu erheben, da dieser Vorgang nicht mit Verkäufen gleichgesetzt wird, sondern als Investition des Unternehmens betrachtet wird.

Buchungen bei Anlage einer Anlage im Strafgesetzbuch eines anderen Unternehmens:

Es könnte hilfreich sein zu lesen:

- Tag der heiligen Myrrhe tragenden Frauen;

- Träger der Leidenschaft Yevgeny Botkin Märtyrer Yevgeny Botkin;

- Sakraler Rap: Chuvash „Okhlobystin“ lehrt Teenager Liebe und Demut mit Rezitativen;

- Diözesan-Missionskurse: Vortrag über die Missionsarbeit von Protodeacon A;

- Wie man versteht, was ein Skorpion mag;

- Zombie-Apokalypse online mit Freunden;

- Spiele Online-Zombie-Apokalypse spielen;

- Probleme beim Starten des Fifa-Spiels;