Welche bank gibt die beste hypothek. Wünsche und Möglichkeiten. Einfache Aufnahme und Wartung

Ein Hypothekendarlehen wird in der Regel über ein Jahr zurückgezahlt und belastet das Familienbudget erheblich. Eine kleine Differenz bei Zinsen, Provisionen oder Versicherungszahlungen führt zu einer ziemlich großen Überzahlung über die Laufzeit des Kreditvertrags. Wie findet man den besten Kreditgeber für den Hauskauf? Heute sprechen wir darüber, wie man die richtige Bank für eine Hypothek auswählt.

Wünsche und Möglichkeiten

Bedingungen für die Vergabe eines Darlehens zum Kauf einer Wohnung Zweiter Markt, Neubauten und Häuser können auch von demselben Kreditgeber unterschiedlich sein. Es gibt auch Einschränkungen bzgl technische Spezifikationen Objekt. Dies können das Baujahr, Materialien der Wände und Decken, Anzahl der Stockwerke usw. sein. Oft sind diese Anforderungen für Moskau und die Regionen unterschiedlich.

Als nächstes muss der Kreditnehmer über die Höhe der Anzahlung und dementsprechend über die Höhe des Kredits entscheiden. Daran muss man sich erinnern Der Kauf eines Eigenheims mit einer Hypothek ist mit einer Reihe zusätzlicher Kosten verbunden und Sie sollten nicht erwarten, dass das gesamte verfügbare Geld für die Zahlung der Gebühr ausgegeben werden kann.

Der nächste Schritt ist richtige Einschätzung persönliches Budget. Der Kreditnehmer muss verstehen, wie viel er bereit ist, monatlich zu geben. Es wird nicht empfohlen, ein Darlehen zu Bedingungen zu vergeben, wenn die obligatorische Zahlung an der "Grenze" des Budgets liegt.

Ein potenzieller Kreditnehmer muss seine Attraktivität für die Bank bewerten. Falls fehlt offizielles Einkommen oder ihre Größe nicht ausreicht, dann ist es schwierig, mit niedrigen Zinsen zu rechnen. Dies gilt auch für Kreditnehmer, die eine kurze Berufserfahrung, keine ideale Bonität oder Schulden bei anderen Banken haben. Auch das Alter spielt eine Rolle. Es ist erwähnenswert, dass die maximale Anzahl von Jahren, die die Banken in ihren Anforderungen angeben, das Alter des Kreditnehmers am Ende des Kreditvertrags und nicht am Datum seines Abschlusses bedeutet. Daher können nicht alle Kreditnehmer damit rechnen, eine langfristige Hypothek zu erhalten, selbst wenn die Bank dies erklärt.

Nachdem der potenzielle Kreditnehmer seine Wünsche und Möglichkeiten herausgefunden hat, können Sie mit der Suche nach dem besten Kreditgeber beginnen.

Stabilität und Reputation

Es ist besser, einen langfristigen Kredit bei Banken zu vergeben, die seit vielen Jahren am Markt tätig sind und einen guten Ruf haben. Die Suche sollte bei großen Finanzinstituten beginnen. Ihre Zinssätze sind höchstwahrscheinlich nicht die niedrigsten, aber der Kunde wird mehr Vertrauen haben, dass es keine unangenehmen Überraschungen bei der Kreditaufnahme und -verwaltung geben wird. Natürlich kann niemand garantieren, dass die Bank auf Dauer nicht bankrott geht. Bei großen Marktteilnehmern ist diese Wahrscheinlichkeit aber deutlich geringer.

Es ist besser, einen langfristigen Kredit bei Banken zu vergeben, die seit vielen Jahren am Markt tätig sind und einen guten Ruf haben. Die Suche sollte bei großen Finanzinstituten beginnen. Ihre Zinssätze sind höchstwahrscheinlich nicht die niedrigsten, aber der Kunde wird mehr Vertrauen haben, dass es keine unangenehmen Überraschungen bei der Kreditaufnahme und -verwaltung geben wird. Natürlich kann niemand garantieren, dass die Bank auf Dauer nicht bankrott geht. Bei großen Marktteilnehmern ist diese Wahrscheinlichkeit aber deutlich geringer.

Abgesehen von den großen Banken Sie sollten auf Kreditinstitute achten, die auf Baufinanzierungen spezialisiert sind. Sie haben in der Regel mehrere Programme und sind bereit, die optimalen Bedingungen für jeden Kunden auszuwählen. Das Verfahren zur Vereinbarung und Vergabe eines Kredits bei solchen Banken geht normalerweise sehr schnell.

Ein gutes Zeichen für die Wahl einer Bank ist, dass dies der Fall ist eine große Anzahl verschiedene Hypothekenprogramme, Partnerschaften mit Entwicklern und Immobilienmaklern. Manchmal haben Banken ihre eigene Wohnungsbasis, die zum Verkauf steht. All dies deutet darauf hin, dass die Banken der Richtung der Hypothekenvergabe sehr aufmerksam gegenüberstehen.

Bankbewertungen im Internet zu finden ist nicht schwer, aber deren Plausibilität schwer einzuschätzen. Eine gute und lobende Bewertung kann maßgeschneidert sein, und eine schlechte Bewertung könnte von einem beleidigten Kunden geschrieben werden, der selbst die Vertragsbedingungen nicht erfüllt hat. Es ist besser zu versuchen, mit den echten Kunden der Bank zu sprechen, die rumgemacht haben Hypothek früher und kann über alle Nuancen der Arbeit eines Finanzinstituts berichten.

Echte Kreditkosten

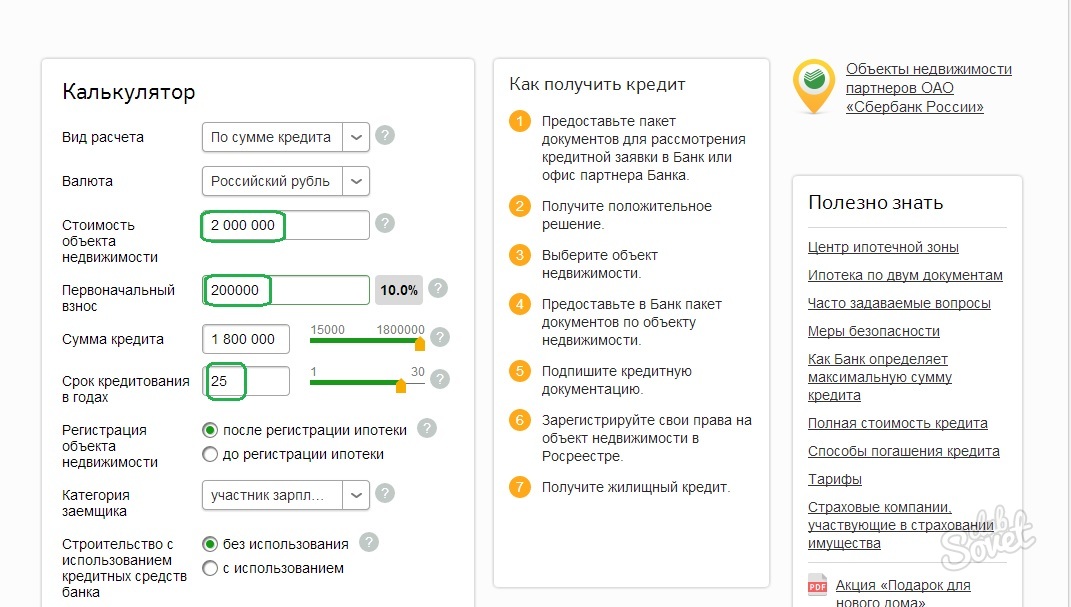

Sehr oft sieht man auf den Webseiten oder in den Werbebroschüren der Bank die Präposition „ab“ neben dem Zinssatz. Seine Größe kann sehr attraktiv sein, aber in der Praxis ist es bei weitem nicht immer der Fall. Deshalb, Bevor Sie eine Bank für die Aufnahme eines Hypothekendarlehens auswählen, müssen Sie die tatsächlichen Kosten ermitteln, was abhängig ist von:

- die Höhe des Zinssatzes;

- Verfügbarkeit und Höhe zusätzlicher Provisionen;

- die Höhe der Versicherungsleistungen;

- Berechnungsschemata für Tilgungspläne.

Bestandskunden mit gutem Ruf bietet die Bank in der Regel den günstigsten Zinssatz an. Daher sollte die Suche nach einem Kreditgeber bei der Bank beginnen, bei der der potenzielle Kreditnehmer zuvor erfolgreich betreut wurde.

Die Bank räumt dem Kunden nicht immer das Recht ein, den Tilgungsplan zu wählen. In der Regel wird häufiger der Annuitätenplan verwendet. Wenn es für den Kreditnehmer aufgrund persönlicher Umstände bequemer ist, Schulden nach einem differenzierten Schema zu tilgen, dann lohnt es sich, diese Möglichkeit im ersten Beratungsgespräch mit der Bank zu klären.

Nach geltendem Recht ist Eine Immobilienversicherung ist obligatorisch die als Sicherheit dient. Sehr oft verlangen Banken aber auch den Abschluss einer Lebens- und Krankenversicherung sowie einer Rechtstitelversicherung. Lehnt der Kreditnehmer ab, steigt der Zinssatz. Auch dieser Punkt muss bei der Wahl einer Bank berücksichtigt werden, da zusätzlich Versicherungsleistungen Kredite teurer zu halten. Banken erlegen dem Kunden sehr oft bestimmte auf Versicherungsgesellschaften, deren Tarife manchmal nicht die interessantesten auf dem Markt sind.

Spezielle Bedingungen

Banken bieten oft Sonderkonditionen für bestimmte Kundengruppen oder für den Einkauf an getrennte Arten Gehäuse. Hat die Familie beispielsweise Anspruch auf Mutterschaftskapital, dann können Sie die Bescheinigung bei der Beantragung eines Hypothekendarlehens verwenden. Sie müssen herausfinden, welche Banken Zertifikate akzeptieren, sowie die Bedingungen für die Bereitstellung solcher Kredite.

Banken bieten oft Sonderkonditionen für bestimmte Kundengruppen oder für den Einkauf an getrennte Arten Gehäuse. Hat die Familie beispielsweise Anspruch auf Mutterschaftskapital, dann können Sie die Bescheinigung bei der Beantragung eines Hypothekendarlehens verwenden. Sie müssen herausfinden, welche Banken Zertifikate akzeptieren, sowie die Bedingungen für die Bereitstellung solcher Kredite.

Es gibt auch Regierungsprogramm , wonach Banken die Möglichkeit haben, Hypothekendarlehen zu niedrigeren Zinssätzen zu vergeben. Die Besonderheit ist, dass die Wohnung nur in einem Neubau erworben werden kann. Wenn der Kreditnehmer eine solche Wohnung erwerben möchte und alle anderen Voraussetzungen erfüllt, die im Rahmen des Förderprogramms gestellt werden, ist eine solche Hypothek die beste Kreditoption.

es gibt auch Programme für junge Familien, Militärangehörige, Beschäftigte des öffentlichen Sektors. Fällt ein potenzieller Kreditnehmer in eine dieser Kategorien, lohnt es sich, nach solchen Sonderangeboten Ausschau zu halten.

Besondere Aufmerksamkeit ist auch den Werbeaktionen der Banken zu widmen. Ihre Aktion zielt darauf ab, neue Kunden zu gewinnen. Solche Bedingungen können sehr interessant sein, erfordern aber ein sehr sorgfältiges Studium. Attraktive Zinsen können Provisionen oder Einschränkungen bei der vorzeitigen Rückzahlung verbergen.

Einfache Aufnahme und Wartung

Natürlich spielt die Höhe der mit der Bedienung des Kredits verbundenen Kosten eine herausragende Rolle, aber vergessen Sie nicht die Bequemlichkeit. Unter sonst gleichen Bedingungen ist es besser, sich an eine geografisch gut erreichbare Bank zu wenden. Nicht alle Probleme bei der Abwicklung eines Hypothekendarlehens können telefonisch oder per Internetbanking gelöst werden. Ebenfalls nicht letzte Rolle spielt die Anwesenheit eines großen Netzwerks von Filialen. Wenn Sie sich in einem anderen Ort befinden, können Sie problemlos einen Kredit abbezahlen oder sich aktuell beraten lassen.

Persönlicher Besuch

Fast alle Informationen finden Sie auf der Website der Bank und in Telefonmodus. Besser ist es aber, die Filiale mehrerer Banken mit den günstigsten Konditionen persönlich aufzusuchen. Auf diese Weise können Sie sich zunächst ein Bild vom Format der Zusammenarbeit mit Kunden machen, da der Kreditnehmer länger als ein Jahr mit Mitarbeitern eines Finanzinstituts kommunizieren muss. Es lohnt sich, darauf zu achten, wie qualifiziert der Spezialist die interessierenden Fragen beantwortet. Wenn er die Fragen nicht eindeutig beantworten kann oder seine Angaben von denen auf der Website der Bank abweichen, kann dies darauf hindeuten mögliche Probleme bei der Vergabe und Bedienung von Hypotheken.

Es lohnt sich, eine Vorkalkulation des Zeitplans und der Nebenkosten schriftlich anzufordern. Es ist auch notwendig, sich mit dem Text des Kreditvertrags vertraut zu machen. Wenn es schwierig ist, einzelne Punkte alleine zu bearbeiten, ist es besser, sich an einen Rechtsanwalt zu wenden.

Um über die Wahl einer Bank für die Aufnahme eines Hypothekendarlehens zu entscheiden, müssen Auswahlkriterien formuliert werden. Und dieser Ratgeber hilft Ihnen dabei.

Informieren Sie sich zunächst, ob Ihre Familie Anspruch auf Wohngeld oder Wohngeld hat. Vielleicht möchten Sie Mutterschaftskapital oder das Young Family Zertifikat nutzen. Unter allen Optionen Schreiben Sie die Banken auf, bei denen Sie Ihre Leistungen und Zuschüsse nutzen können. Fast jeder große Bank verfügt über eine eigene offizielle Website, auf der die Anforderungen für Kreditnehmer zur Vergabe eines Hypothekendarlehens aufgeführt sind. Lesen Sie sie sorgfältig durch und prüfen Sie, ob Sie die Kriterien potenzieller Kreditnehmer erfüllen. Es ist möglich, dass einige Optionen eliminiert werden.

Wählen Sie daher eine Bank mit gutem Ruf, durchschnittlichen Zinssätzen, einem verständlichen Vertrag und einem Schuldentilgungsplan. Höchstwahrscheinlich ist dies die rentabelste Option in Bezug auf die Hypothekendarlehen.

Die Wahl der Baufinanzierung ist durchaus ein verantwortungsvoller Prozess. Da leiht sich eine Person nicht irgendeine Kleinigkeit, wie z Handy oder einen Laptop und wird sich ein Eigenheim kaufen. Gleichzeitig bindet er sich mit ziemlich verantwortungsvollen Verpflichtungen für mehr als ein Jahr. UND Hauptfrage wer in diesem Moment vor ihm steht, welche Hypothek er wählen soll.

Foto von Flickr.com/laura cattano

Aufgrund des hohen Wettbewerbs versuchen viele Banken, ihren potenziellen Kunden nicht nur ein, sondern gleich mehrere Kreditprogramme anzubieten. Das Management von Finanzinstituten ist sich bewusst, dass der Kauf einer eigenen Wohnung für viele Menschen nur mit Hilfe einer Hypothek möglich ist, und versucht daher, ihre Auswahl zu erweitern. Aber das macht es noch schwieriger, eine Entscheidung zu treffen.

Erste Schritte bei der Auswahl einer Hypothek

Wofür also eine Hypothek? Was ist besser, seine Haupttypen und wo soll man mit der Auswahl von Hypothekendarlehen beginnen? Dies sind die Hauptfragen, die diejenigen interessieren, die eine Immobilie kaufen möchten.

Zunächst muss sich eine Person für die Wahl der Bank entscheiden. Viele nutzen dafür entweder das Internet oder besuchen auf eigene Faust Geldinstitute, wo sie sich ausführlich mit den angebotenen Programmen vertraut machen.

Reicht die freie Zeit dafür aber nicht aus, kann man sich an einen Kreditvermittler wenden. Er wählt die beste Option aus, bietet eine Bank sowie einen Kredit nach den Wünschen des Kunden an. Bei der Untersuchung von Baufinanzierungsangeboten auf dem Markt gilt es, auf bestimmte Anforderungen zu achten:

- die Höhe der Anzahlung;

- die Möglichkeit, das Einkommen zu überprüfen;

- die Notwendigkeit, Mitkreditnehmer zu gewinnen.

Sorten von Zinssätzen

Wenn eine Person in Immobilien lebt, deren Bereich nicht den festgelegten Mindeststandards entspricht Russische Gesetzgebung, dann hat er die Möglichkeit, Mitglied der Sozialhypothek zu werden. Dann besteht die Chance auf kommunale oder staatliche Förderung.

Wenn Sie sich bewerben müssen Geschäftsbanken, ist es notwendig, zunächst auf so etwas wie einen Zinssatz zu achten. Sie sind sowohl fest als auch schwebend. Der erste ändert sich während der gesamten Vertragslaufzeit nicht, der zweite kann je nach wirtschaftlicher Lage im Land entweder sinken oder steigen. Und auch wenn Festzinsen in ihrer Performance manchmal etwas mehr sind als variable Zinsen, ist es besser, sich für sie zu entscheiden. Da die Situation wirklich instabil ist und eine Hypothek zu zehn Prozent aufgenommen wurde, kann die Rate in ein oder zwei Jahren gleich zwölf sein. Und für eine solide Menge ist dies entscheidend.

Als nächstes müssen Sie sich ausführlich mit der Höhe der Kreditbelastung vertraut machen, die während der gesamten Laufzeit der Hypothek zu tragen ist. Es ist am besten, wenn es dreißig Prozent des erhaltenen Einkommens nicht übersteigt. Maximal fünfzig. Das heißt, wenn eine Person beispielsweise etwa zwanzigtausend im Monat verdient, sollten die Zahlungen für Kredite den Betrag von sechstausend nicht überschreiten. Auch dies ist ein wichtiger Faktor, der bei der Wahl der Baufinanzierung berücksichtigt werden muss.

Mehrere Gruppen von Programmen für Hypothekendarlehen

Es ist ziemlich schwierig zu sagen, welches Hypothekendarlehen am rentabelsten ist, da seine Wahl für jede Person individuell ist. Jemand kann den anfänglichen Beitragsbetrag viel mehr zahlen als in den Bedingungen des Programms angegeben, wodurch die Zinszahlungen erheblich reduziert werden. Andere haben die Möglichkeit, die bereits im Besitz befindliche Immobilie zu verpfänden. Auch dies kann den Zinssatz erheblich beeinflussen. Und einige haben weder den Anfangsbetrag noch eine Unterkunft auf Kaution.

Die wichtigsten bestehenden Programme, die Hypothekendarlehen anbieten, können in drei Gruppen eingeteilt werden. Eine detaillierte Studie von jedem von ihnen hilft einer Person zu entscheiden, welche Hypothek besser zu nehmen ist.

Die erste Gruppe von Kreditprogrammen bietet die erforderlichen Beträge für den Kauf von im Bau befindlichen Wohnungen. Das heißt, es handelt sich um eine Art Hypothek mit Kapitalbeteiligung. Bei der Beantragung dieser Art der Kreditvergabe muss nicht auf die Inbetriebnahme des im Bau befindlichen Objekts gewartet werden. Aber die Zinsen sind hier tendenziell ein bis zwei Prozent höher. Dies gilt jedoch bis zum Erhalt der Unterlagen für Immobilien. Dann werden die Bedingungen überarbeitet.

Die zweite Gruppe ist die häufigste und ermöglicht Ihnen die Bereitstellung von Krediten für fertige Wohnungen. Dies ist die sogenannte Hypothek auf dem Zweitmarkt. Seine Hauptunterschiede liegen im Prozentsatz der von Finanzinstituten angebotenen Hypotheken (und dieser ist relativ niedrig) sowie in einer ziemlich schnellen Ausführung. Sie müssen nur die notwendige Wohnung finden, sich an die Bank wenden, ein Hypothekendarlehen aufnehmen und mit dem Geld eines Finanzinstituts eine Wohnung kaufen. Diese Art der Hypothekendarlehen Pflichtversicherung erworbenes Eigentum.

Die dritte Gruppe, die ebenfalls nicht weniger beliebt ist. Es umfasst Hypothekendarlehen, die für die Reparatur von Immobilien oder deren vollständigen Wiederaufbau vergeben werden. Sie können ein Hypothekendarlehen aufnehmen und diejenigen, die Grundstücke besitzen und selbst Wohnungen bauen werden.

Der Hauptführer auf dem Markt für Hypothekendarlehen ist die Sberbank. Er ist es, der jede Art von Hypothek bereitstellt. Und viele seiner Programme sind wirklich ziemlich profitabel. Andere Finanzinstitute arbeiten in der Regel nur an einer bestimmten Art von Hypothekendarlehen. Und bevor Sie die Frage beantworten, welche Hypothek besser ist, müssen Sie sich entscheiden zu welchem zweck ist es notwendig. Und nachdem Sie sich bereits mit den Kreditvergaberegeln der Banken vertraut gemacht haben, ziehen Sie die entsprechenden Schlussfolgerungen.

Wichtige Punkte bei der Wahl einer Hypothek

Um sich endgültig für die Wahl der Baufinanzierung zu entscheiden, müssen Sie einige Empfehlungen verwenden. Sie helfen dabei, genau auf die Rahmenbedingungen zu achten, die künftig Schwierigkeiten bei der Zinszahlung vermeiden helfen:

- je höher die Anzahlung, desto niedriger der Zinssatz für das Darlehen;

- Bei der endgültigen Berechnung des Darlehens müssen Sie sich mit dem Effektivzins vertraut machen. Es beinhaltet alle vorgesehenen Zuzahlungen;

- das Darlehen darf nur in der Währung aufgenommen werden, in der das Haupteinkommen gezahlt wird;

- Bevor Sie sich für die endgültige Wahl des Hypothekendarlehens entscheiden, müssen Sie alle Bedingungen des Programms, das das Darlehen gewährt, sorgfältig lesen.

Es könnte hilfreich sein zu lesen:

- Wie fühlt es sich in der 17. Schwangerschaftswoche an?;

- Ist die Anwendung von Spasmalgon während der Schwangerschaft gerechtfertigt? Spasmalgon im zweiten Trimenon;

- Vierte Schwangerschaftswoche: Anzeichen, Symptome, Foto, Ultraschall;

- Können schwangere Frauen "Stodal" husten;

- Symptome und Behandlung von Pharyngitis bei Kindern: Beratung durch einen Kinderarzt Akute Pharyngitis bei Säuglingen 7 Monate;

- Dieses "schreckliche" Hämoglobin;

- Woher stammt Michail Sergejewitsch Gorbatschow?;

- Wie man Fastentage für Gesundheit und Abnehmen verbringt Wie man Fastentage richtig für sich einrichtet;