مدخل های حسابداری: چیستی آنها و اصول تهیه آنها. تشکیل و کنترل ورودی ها بر اساس اسناد نحوه انجام ثبت حسابداری برای دارایی های ثابت

هر واحد تجاری که به عنوان یک شخص حقوقی تجارت می کند، روزانه تعداد زیادی از معاملات تجاری را انجام می دهد.

مطابق با قوانین فدرال روسیه، همه شرکت های دولتی و تجاری (به استثنای کارآفرینان فردی) موظفند آنها را در سوابق حسابداری خود منعکس کنند.

مفهوم پست ها

برای انعکاس معاملات تجاری در دفاتر ثبت حسابداری، مرسوم است که از ورودی هایی استفاده شود که نشان دهنده آن هستند مکاتبات فاکتور مربوطه.

برای انعکاس معاملات تجاری در دفاتر ثبت حسابداری، مرسوم است که از ورودی هایی استفاده شود که نشان دهنده آن هستند مکاتبات فاکتور مربوطه.

هر متخصصی که برای پست حسابدار درخواست می کند باید از روی قلب بداند. با تشکر از این، او قادر خواهد بود به سرعت در هنگام تکمیل یک عملیات خاص، یک رکورد ایجاد کند.

آنها چه هستند؟

دو نوع ثبت در حسابداری وجود دارد: پیچیده و ساده. هنگام تهیه یک نسخه ساده، متخصصان از دو حساب استفاده می کنند که با یکدیگر مطابقت دارند. اگر قرار است یک معامله تجاری پیچیده انجام شود، حسابداران باید از بیش از دو حساب استفاده کنند.

مکاتبات گردآوری شده به ثبت های حسابداری مناسب ارسال می شود (اشخاص حقوقی از سفارش های یادبود، برگه های حسابداری، مجلات سفارش استفاده می کنند).

چگونه آنها را بسازیم؟ اصول اولیه

هنگام انجام حسابداری، متخصصان از سه نوع حساب استفاده می کنند: فعال، منفعل و فعال- منفعل. شرکتهای فعال باید وجه نقد، موجودی، داراییهای ثابت و داراییهای غیرجاری، موجودیهای موجودی و غیره را منعکس کنند. اشخاص حقوقی غیرفعال همه تعهدات خود را در قبال دولت، شرکای تجاری، کارکنان و طلبکاران منعکس میکنند.

هنگام انجام حسابداری، متخصصان از سه نوع حساب استفاده می کنند: فعال، منفعل و فعال- منفعل. شرکتهای فعال باید وجه نقد، موجودی، داراییهای ثابت و داراییهای غیرجاری، موجودیهای موجودی و غیره را منعکس کنند. اشخاص حقوقی غیرفعال همه تعهدات خود را در قبال دولت، شرکای تجاری، کارکنان و طلبکاران منعکس میکنند.

حسابهای فعال-غیرفعال نیز برای نمایش تراکنشهای تجاری طراحی شدهاند، اما از این جهت متفاوت هستند که میتوانند به طور همزمان دارای یک مانده اعتباری و بدهی باشند. به عنوان مثال، بدهی (پیش پرداخت) است که یک تامین کننده خاص به یک شرکت به موازات بدهی (کالاهای دریافتی بدون پرداخت) که همان شرکت به همان تامین کننده دارد.

هنگام تهیه ورودی های حسابداری، باید نکات ظریف زیر را به خاطر بسپارید:

- حساب های فعال فقط می توانند مانده بدهی داشته باشند، در حالی که حساب های غیرفعال فقط می توانند مانده اعتباری داشته باشند.

- افزایش حساب های غیرفعال فقط با اعتبار و حساب های فعال - با بدهی اتفاق می افتد.

- مانده حسابهای فعال - غیرفعال میتواند به طور همزمان در بدهیها و داراییهای ترازنامه منعکس شود.

- هنگام کامپایل، مانده حساب های غیرفعال در سمت راست و مانده حساب های فعال در سمت چپ نمایش داده می شود.

- برای کاهش یک حساب فعال، باید ورودی های اعتباری آن را انجام دهید و برای کاهش یک حساب غیرفعال، باید ورودی های بدهکار را انجام دهید.

ارسال روشی برای بیان مکاتبات حساب ها است که مبنای آن یک معامله تجاری تکمیل شده است. هنگام جمع آوری آنها، توصیه می شود از طرح زیر پیروی کنید:

- لازم است تعیین شود که کدام حساب ها و اشیاء حسابداری تحت تأثیر معامله در حال پردازش قرار می گیرند (محتوای اقتصادی آن در نظر گرفته می شود).

- لازم است مشخص شود که کدام حساب ها در ارسال پست (غیرفعال یا فعال) درگیر خواهند شد.

- حسابی که باید بستانکار یا بدهکار شود باید مشخص شود. برای این کار منابع منشأ عملیات و تمامی عوامل مرتبط در نظر گرفته می شود.

هنگام ورود ساده، دو حساب تحت تأثیر قرار می گیرند، به عنوان مثال، زمانی که پول در صندوق شرکت از حساب جاری دریافت می شود، ورودی زیر انجام می شود: Kt 51 Dt 50. در هنگام انجام ورودی های پیچیده، چندین حساب حسابداری درگیر می شود.

در ویدیوی زیر به وضوح می توانید مراحل انجام معاملات را مشاهده کنید:

اصل ورود دوگانه

انعکاس معاملات تجاری در حساب های حسابداری توسط متخصصان با استفاده از روش دو ورودی انجام می شود.

ماهیت این روش به شرح زیر است: برای هر عملیات حسابدار ورودی مربوطه را به طور همزمان در بدهی یک حساب و اعتبار حساب دیگر انجام می دهد.

ارسال نمونه ها

در حال حاضر، تعداد زیادی کتابچه راهنمای روش شناسی به طور منظم برای حسابداران منتشر می شود که رایج ترین ورودی ها را برای یک نوع فعالیت خاص نشان می دهد.

در حال حاضر، تعداد زیادی کتابچه راهنمای روش شناسی به طور منظم برای حسابداران منتشر می شود که رایج ترین ورودی ها را برای یک نوع فعالیت خاص نشان می دهد.

با استفاده از مثالهای موجود، متخصصان میتوانند از رایجترین اشتباهات هنگام جمعآوری حسابهای مکاتباتی و ارسال آنها به ثبتهای حسابداری مناسب جلوگیری کنند.

با حقوق

هنگام تهیه ورودی برای عملیات، که ماهیت آن انجام تسویه حساب با کارکنان است، متخصصان باید مکاتبات حساب زیر را انجام دهند:

اجاره محل

هنگام اجاره فضا یا ساختمان، هم مالک دارایی ثابت و هم مستاجر وارد می شوند. آنها برای هر اقدامی که مربوط به ملک مورد اجاره باشد، حساب مکاتباتی تهیه می کنند.

موارد اصلی در جدول نشان داده شده است:

| بدهی | اعتبار | |

|---|---|---|

| 01 (حساب فرعی "دارایی های اجاره شده") | محل اجاره ای | 01 |

| 20 | استهلاک در محل واگذار شده محاسبه شده است | 02 |

| 50, 51 | اجاره دریافت شد | 62 |

| 90 (حساب فرعی 2) | استهلاک و سایر هزینه های اجاره حذف شده است | 20 |

| 001 | مستاجر محل را دریافت کرد | |

| 76 | اجاره منتقل شد | 51 |

| 44, 29, 26, 25, 23, 20 | اجاره معوقه | 76 |

تجارت عمده و خرده

اشخاص حقوقی هنگام انجام فعالیت های تجاری مرتبط با فروش کالاها، محصولات نهایی، کارها یا خدمات، معاملات بسیاری را انجام می دهند.

برای انعکاس معاملات در این زمینه در حسابداری، موارد زیر باید انجام شود:

| بدهی | محتویات یک معامله تجاری | اعتبار |

|---|---|---|

| پول منتقل شده: | ||

| 62 | بازپرداخت پیش پرداخت به خریداران | 51, 50 |

| 61 | تامین کنندگان | 51, 50 |

| 45 | محصولات ارسال شده به مشتریان | 41/1 |

| 41/1,41/2 | کالاها را از تامین کنندگان دریافت کرد | 60 |

| مالیات بر ارزش افزوده منعکس شده است | ||

| 19 | روی کالاهای دریافتی | 60 |

| 41/2 | در خرده فروشی | 60 |

| 90/03 | توسط کالاهای ارسال شده | 68 |

| 90/03 | در خرده فروشی | 68/02 |

| 62 | اجرا منعکس شد | 90/01.1 |

| 92.R | خرده فروشی | 90/01.1 |

| 91/02.1 | هزینه محصولات ارسال شده منعکس شده است | 45 |

| 91/02.1 | در خرده فروشی | 41/1 |

قرارداد واگذاری

هنگام تنظیم این قرارداد، حسابدار هر سازمان تجاری که در وضعیت یک شخص حقوقی فعالیت اقتصادی انجام می دهد باید حساب های مکاتباتی را تنظیم کند.

برای چنین عملیاتی از تراکنش های زیر استفاده می شود:

| بدهی | محتویات یک معامله تجاری | اعتبار |

|---|---|---|

| 58 | هزینه کلیه حقوق به دست آمده توسط شرکت تحت قرارداد واگذاری که قبلاً بین طرفین امضا شده است منعکس می شود. | 76 |

| 76 | بدهی که به واگذار کننده ایجاد می شود به طور کامل یا جزئی بازپرداخت می شود | 51, 50 |

| 50, 51 | بدهی از بدهکار به حساب جاری یا به صندوق شرکت دریافت شده است | 76 |

| 76 | مبلغ تمام بدهی های بازپرداخت شده به عنوان بخشی از درآمد در نظر گرفته می شود | 91/1 |

| 91/2 | حسابداری حقوق مکتسبه مطالبات به عنوان هزینه | 58 |

معاملات نقدی

کارآفرینان باید PSU را که در قلمرو فدراسیون روسیه در حال اجرا است، مستند کرده و از آن پیروی کنند.

برای تنظیم مکاتبات، حسابدار از حساب های زیر استفاده می کند:

- 50 – صندوق فروش;

- 51 – حساب جاری؛

- 70 – محاسبات حقوق و دستمزد;

- 73 - محاسبات دیگر.

- 62 - تسویه حساب با مشتریان؛

- 75 - پر کردن سرمایه مجاز.

- 71 - تسویه حساب با افراد پاسخگو.

- 91 – انعکاس تفاوت نرخ ارز;

- 94 – بازتاب کمبودها;

- 76 - سایر پرداخت ها.

| بدهی | محتویات یک معامله تجاری | اعتبار |

|---|---|---|

| 71 | پول صادر شده برای افراد پاسخگو | 50 |

| 50 | مبالغ نقدی استفاده نشده به صندوق بازگردانده شد | 71 |

| 70 | حقوق صادر شده | 50 |

| 50 | از حساب جاری پول دریافت کرد | 51 |

| 50 | خریداران هزینه کالا را پرداخت کردند | 62 |

| 50 | بنیانگذاران سرمایه مجاز را دوباره پر کردند | 75 |

| 94 | کمبود نوشته شده است | 50 |

| 91 | تفاوت نرخ ارز منعکس شده است | 50 |

ارائه خدمات

هنگام ارائه خدمات، مؤسسات تجاری گواهی های پذیرش را تهیه می کنند. در صورتی که شخص حقوقی پرداخت کننده مالیات بر ارزش افزوده باشد، مکلف به کسر مالیات بر ارزش افزوده است که بر اساس آن مالیات بر ارزش افزوده کسر می شود.

موارد زیر در حسابداری انجام می شود:

با دارایی های ثابت

اگر واحد تجاری دارایی های ثابتی را در ترازنامه خود دارد که در انجام فعالیت های تجاری از آنها استفاده می کند، باید حساب های مکاتباتی را به شرح زیر تنظیم کند:

| بدهی | محتویات یک معامله تجاری | اعتبار |

|---|---|---|

| 01 | دارایی های ثابت دریافتی از تامین کنندگان به ترازنامه اضافه شد | 60 |

| 60 | فاکتورها پرداخت شده است | 51 |

| 07 | هزینه های مرتبط منعکس شده است | 60, 76 |

| 07,19/1 | همه مالیات ها و هزینه ها منعکس شده است | 68 |

| 91/2 62 | دارایی های ثابت فروخته شده | 01 91/1 |

| 51 | وجوه منتقل شده از خریدار | 62 |

| 91/2 | مالیات بر ارزش افزوده دریافت شده است | 68 |

| 02 | استهلاک تعهدی حذف شده است | 01 |

پایان سال

در پایان هر سال گزارش، حسابدار موظف است ورودی های خاصی را انجام دهد که امکان بسته شدن برخی از حساب ها را فراهم می کند. این روش نامیده می شود اصلاح تعادل، نشان دهنده صفر شدن برخی از حساب های حسابداری است.

بستن حساب های 90، 91، 99 و تنظیم مکاتبات زیر برای متخصصان الزامی است:

مالیات و عوارض دولتی

هر واحد تجاری هنگام انجام تجارت، با نیاز به جمع آوری و انتقال مالیات، پرداخت های اجباری و هزینه ها به بودجه مواجه است. همچنین اشخاص حقوقی در هنگام تهیه اسناد یا دریافت هرگونه خدمات از سازمان های دولتی باید هزینه ای دولتی بپردازند.

در حسابداری، آنها موظفند هر معامله تجاری مربوط به مالیات، هزینه ها و عوارض را منعکس کنند:

| بدهی | محتویات یک معامله تجاری | اعتبار |

|---|---|---|

| 68 | انتقال وظیفه دولتی | 51 |

| 99 | محاسبه مالیات بر سود | 68 |

| 70 | مالیات بر درآمد شخصی کسر شد | 68 |

| 68 | انتقال مالیات به بودجه | 51 |

| 91/2 | مالیات حمل و نقل دریافت می شود | 68 |

| 90/3, 91/2 | مالیات بر ارزش افزوده در فروش | 68, 76 |

| 68 | مالیات بر ارزش افزوده پرداخت شده است | 51 |

وام های صادر شده

هنگام حسابداری وام هایی که اخیراً به طور فعال برای کارکنان تمام وقت و شرکای تجاری صادر شده است، موارد زیر انجام می شود:

کسب

در سالهای اخیر، شرکتهای روسی به طور فزایندهای شروع به استفاده از خرید در کار خود کردهاند، که به آنها اجازه میدهد کارتهای بانکی را از خریداران بپذیرند (هنگام پرداخت برای کالا، کار یا خدمات فروخته شده). هنگام انجام این نوع محاسبات، حسابداران ممکن است با مشکلات مختلفی روبرو شوند که به فرآیند آماده سازی ورودی ها مربوط می شود.

با استفاده از مکاتبات استاندارد فاکتور، آنها قادر خواهند بود خطر اشتباهات را به حداقل برسانند، که اغلب باعث جریمه می شود:

| بدهی | محتویات یک معامله تجاری | اعتبار |

|---|---|---|

| 62 | فروش کالا | 90/1 |

| 90/3 | مقدار مالیات بر ارزش افزوده در نظر گرفته شده است | 68/3 |

| 57 | تسویه حساب با خریدار بسته است (اسناد به بانک خریدار منتقل می شود) | 62 |

| 57 | درآمد دریافتی از خریدار که کالا را با کارت پرداخت پرداخت کرده است منعکس می شود. | 90/1 |

| 51 | از بانک خریدار پول دریافت کرد | 57 |

| 91 | هزینه های مربوطه حذف شده است | 57 |

| 96 | مرجوعی کالا | 62 |

| 20/1 | بانک درخواستی از خریدار دریافت کرد | 57 |

| 57 | وجوه منتقل شده | 51 |

| 57 | کمیسیون اخذ شده توسط بانک تعدیل می شود | 91 |

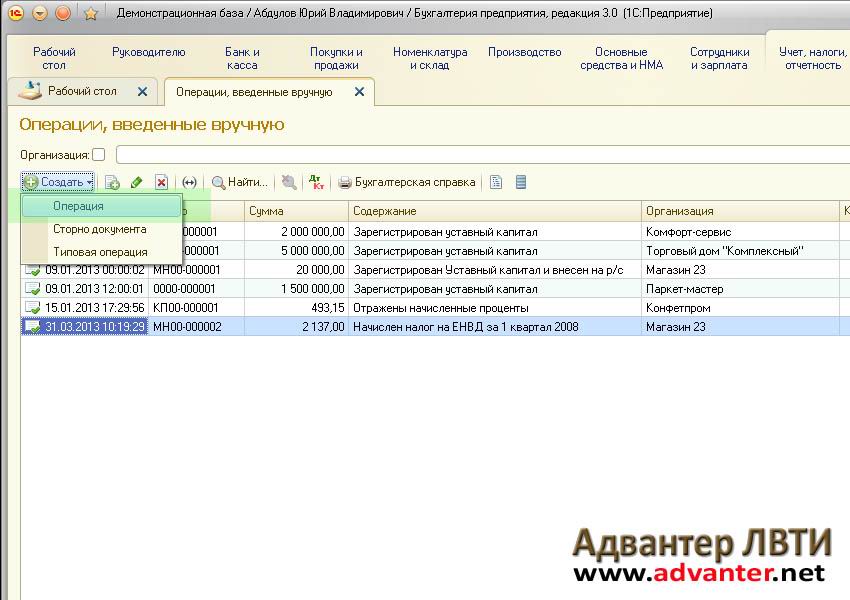

ارسال های دستی در 1C 8.3

در عمل حسابداری، موقعیتهای مختلفی وجود دارد که روشهای استاندارد مورد استفاده برای حل آنها به دلایلی جواب نمیدهند. این هم در حسابداری و هم در کار با 1C اتفاق می افتد. در این مورد، باید به دنبال راههای غیرمعمول دیگری برای حل مشکل باشید.

یکی از این روش ها هنگام کار با 1C استفاده از ارسال دستی، انجام عملیات دستی است. در واقع، 1C به مجموعه تقریباً جامعی از ابزارهای استاندارد در قالب اسناد ساختار یافته و مجلات اسناد مجهز شده است تا بتوانید هنگام انجام معاملات از آنها استفاده کنید.

به خصوص اگر ساختار ارسال اسناد در 1C و امکان تغییرات بدون فکر آنها را در حین عملیات دستی در نظر بگیرید. بنابراین، اگر تصمیم به استفاده از سیم کشی یا عملیات دستی دارید، باید از لزوم این کار و صحت آن مطمئن باشید. اما، همانطور که میدانیم، چیزهای متفاوتی اتفاق میافتد. برای مثال، باید پیشپرداختهای حساب 60 یا 62 را ببندید. سپس استفاده از عملیات دستی راحت است. در کلیترین حالت، استفاده از عملیات دستی برای محاسبه مالیات، بدون احتساب مالیات بر ارزش افزوده، تقریباً بدون دردسر است. می توانید حساب های 58، 66، 67، 75، 79، 80 و غیره را پست کنید.

بنابراین، اجازه دهید عملیات را به صورت دستی وارد کنیم.

بیایید برنامه رابط 1C Accounting 8.3 "Taxi" را در حالت "Enterprise" روی دسکتاپ باز کنیم.

سپس به بخش "حسابداری، مالیات، گزارش" می رویم. قبلاً در آنجا آیتم منو "عملیات وارد شده به صورت دستی" را انتخاب می کنیم.

بیایید با کلیک بر روی دکمه "+Create" یک خط جدید در گزارش عملیات ایجاد کنیم. در منوی کشویی، میتوانید نوع سندی را که بازگردانده میشود مشخص کنید: به سادگی انتزاعی، استاندارد یا لغو میشود.

برای مثال، ما "عملیات" را انتخاب می کنیم. در سند خالی ایجاد شده، تمام جزئیات لازم عملیات ایجاد شده به صورت دستی را به ترتیب پر می کنیم. در ابتدا کلاه خواهد بود. نیازی به پر کردن شماره نیست، زیرا به صورت خودکار تولید خواهد شد. مبلغ نیز پس از پرکردن قسمت جدولی وارد می شود.

پس از پر کردن هدر، یک رکورد تراکنش را با کلیک بر روی دکمه "+Add" اضافه کنید و جزئیات را یکی یکی پر کنید. حساب های بدهکار و پارامترهای آنها را با دقت وارد می کنیم و مقادیر مورد نیاز را از دایرکتوری هایی که باز می شوند انتخاب می کنیم. سپس مراحل حساب وام و جزئیات آن را تکرار می کنیم.

بیایید داده های وارد شده را بررسی کنیم و با استفاده از دکمه "ذخیره و بستن" عملیات ایجاد کنیم.

یک سند جدید در گزارش تراکنشهای وارد شده به صورت دستی ظاهر میشود که مثال ما از حسابداری بهره را منعکس میکند.

بیایید سیم کشی آن را با فشار دادن دکمه "Dt-Kt" بررسی کنیم.

کتابچه راهنمای کاربر،. اینها مترادف عملی هستند که در مثال این مقاله در نظر گرفتیم.

برخلاف عبارت معمول ""، کاربر خود نرم افزار را تحت مجوز کسب نمی کند، بلکه حق استفاده از نتایج فعالیت های فکری را دارد. معمولاً این حق غیر انحصاری است. در حسابداری روسیه، طبق مقررات PBU 14/2007، چنین حقی به رسمیت شناخته نمی شود.

اگر پرداخت برای آن یک بار پرداخت بود، پس هزینه حق غیر انحصاری باید به (نام اختصاری - RBP) نسبت داده شود، سپس در طول مدت قرارداد مشمول حذف تدریجی به عنوان هزینه می شود.

اتفاق می افتد که توافق نامه مجوز حاوی اطلاعاتی در مورد مدت اعتبار نیست. سپس سازمان این حق را دارد که عمر سرویس خود نرم افزار را تنظیم کند. با توجه به اطلاعات نامه شرکت 1C توصیه می شود مدت زمان استفاده از محصولات نرم افزاری این شرکت 2 سال تعیین شود.

مثال. این سازمان از شریک شرکت 1C مجوز استفاده از برنامه رایانه ای "1C: حسابداری 8.3 (rev. 3.0)"، نسخه PROF را به ارزش 13000 روبل خریداری کرد. لازم است در همان برنامه خرید حق غیر انحصاری استفاده از نرم افزار منعکس شود، هزینه آن به هزینه های معوق نسبت داده شود و سپس هزینه طی دو سال به حساب بهای تمام شده 26 "هزینه های تجاری عمومی" با استفاده از نوشتن ماهانه حذف شود. خارج از معاملات

خرید نرم افزار در 1C 8.3

ما نرم افزار را با سند "دریافت کالا و خدمات" که نوع سند را نشان می دهد - "خدمات (عمل)" بزرگ می کنیم. هنگام تعیین نام، یک موقعیت جدید به فهرست اضافه می کنیم که آن را "" می نامیم، نوع نامگذاری باید "سرویس" باشد.

267 درس ویدیویی را در 1C به صورت رایگان دریافت کنید:

هنگام پر کردن جزئیات "هزینه های معوق"، باید یک عنصر جدید از دایرکتوری ایجاد کنید - یک مورد جدید از هزینه های معوق، که در آن هزینه برنامه و پارامترهای حذف (روش شناسایی هزینه ها، تاریخ شروع حذف، تاریخ پایان حذف RBP، حساب و تجزیه و تحلیل هزینه):

بنابراین، هزینه برنامه خریداری شده بلافاصله در BRP لحاظ می شود. بیایید سند "" را پست کنیم و طبق مورد وارد شده "حسابداری 1C" یک پست در حساب حسابداری 97.21 ایجاد می کند. (در این مثال، سازمان خریدار یک پرداخت کننده مالیات بر ارزش افزوده است، بنابراین ارسال برای مبلغ هزینه برنامه بدون مالیات بر ارزش افزوده انجام شده است و مبلغ مالیات بر ارزش افزوده در Dt 19.04 لحاظ شده است):

حذف هزینه های معوق

عملیات روتین است. طبق پارامترهای مشخص شده (روش شناسایی هزینه ها، دوره، حساب حذف) به طور خودکار هنگام انجام پردازش ماهانه "". خود برنامه نیاز به حذف RBP و محاسبه مقدار را تعیین می کند.

هنگام انجام عملیات، یک پست همانطور که مشخص شده است (در مثال ما، حساب 26) ایجاد می شود، مبلغ بر اساس تاریخ شروع انتخاب شده از نوشتن و تاریخ پایان محاسبه می شود.

طبق قانون فدرال فدراسیون روسیه "در مورد حسابداری"، کلیه سازمان هایی که به عنوان اشخاص حقوقی فعالیت های تجاری انجام می دهند، موظف به نگهداری سوابق حسابداری هستند. بر اساس این قانون، "مقررات حسابداری و گزارشگری مالی در فدراسیون روسیه" به تصویب رسید که اصول لازم را توضیح می دهد.

روزانه میلیون ها پرداخت در سراسر جهان انجام می شود. آنها هم توسط افراد عادی و هم توسط مشاغل ساخته می شوند. هر کسبوکاری باید پرداختهای خود را در نظر بگیرد تا تحت کنترل باشد. بنابراین هرگونه پرداختی از طریق ثبت حسابداری محاسبه می شود.

ورودی های حسابداری حساب هستند، بر روی اوراق واقعی تنظیم شده است، که منعکس کننده مقدار یک معامله تجاری است که مشمول حسابداری است.

هر گونه اطلاعات در مورد اقدامات انجام شده در حساب ها با یک ورودی دوگانه مشخص می شود. در بدهکار یک حساب و در اعتبار حساب دیگر به مبلغ یکسان. با کمک آن، همه حساب ها یک ساختار به هم پیوسته واحد را فرض می کنند.

رابطه بین حساب های بدهکار و اعتباری که از طریق فرآیند دوبار ورود شکل می گیرد، حساب حساب های مکاتباتی و حساب های درگیر در این رابطه را حساب های مکاتبه ای می نامند.

برای درک مفهوم حسابداری برای حساب های بدهکار و اعتباری، ویژگی های حسابداری حسابداری زیر به حسابداری معرفی شد:

- دارایی - ارزشهای متعلق به سازمان را منعکس می کند.

- بدهی - بدهی سازمان به طلبکاران را نشان می دهد.

- حساب فعال - غیرفعال - بدهی بدهکار و اعتبار یکباره را نشان می دهد.

جدول ارسال با نمونه های معاملاتی:

جدول: دریافت کالا از تامین کننده.

جدول: دریافت کالا از تامین کننده.

جدول: فروش کالا در زمان ارسال (OPT).

جدول: فروش کالا در زمان ارسال (OPT).  جدول: فروش کالا در زمان ارسال (خرده فروشی).

جدول: فروش کالا در زمان ارسال (خرده فروشی). ورودی های حسابداری برای مبتدیان تحت یک قرارداد واگذاری

قرارداد واگذاری جایگزینی برای طلبکار تحت یک تعهد است.سه طرف قرارداد وجود دارد. حسابداری برای احزاب به نظر می رسد به شرح زیر:

- بدهکار- تمام معاملات بدهی در حسابداری تحلیلی منعکس می شود. هزینه های شناسایی شده در طول مدت اعتبار قرارداد واگذاری در سایر هزینه ها منعکس می شود. تغییر وام دهنده بر حسابداری مالی تأثیر نمی گذارد.

- واگذار کننده- قرارداد واگذاری درآمد یا هزینه ای ایجاد نمی کند. اما واقعیت اجرای عملیات موجب افزایش نقدینگی آن می شود.

- واگذارنده- هنگام تخصیص بدهی، آن را در بدهکار به عنوان مطالبه مبلغ بدهی ثبت می کند، سپس آن را در اعتبار در انتظار انتقال وجه نمایش می دهد.

جدول زیر با نمونه هایی برای قرارداد واگذاری به مبتدیان کمک می کند تا در حسابداری ثبت نام کنند:

جدول: ارسال های تحت قرارداد واگذاری.

جدول: ارسال های تحت قرارداد واگذاری. معاملات نقدی در حسابداری

معاملات نقدی شامل دریافت، صدور و ذخیره وجوه نقد است. حسابداری معاملات نقدی بر اساس مقررات قانون مالیات فدراسیون روسیه است.

استهلاک دارایی های ثابت به زبان ساده چیست؟ جواب پیدا می شود

هنگام نگهداری صندوق نقدی از اسناد زیر استفاده می شود:

- سفارش دریافت نقدی - برای ثبت رسیدهای نقدی؛

- سفارش نقدی هزینه - برای ثبت هزینه های نقدی؛

- دفترچه نقدی - تمام حرکات موجود در صندوق را در نظر می گیرد.

جدول ورودی های حسابداری با پاسخ:

ارائه خدمات

یک سازمان می تواند خدماتی را به اشخاص ثالث ارائه دهد یا از خدمات شخص ثالث استفاده کند. حسابداری ثبت های حسابداری در این مورد متفاوت خواهد بود.

وظایف اصلی به شرح زیر است:

- محتوای اطلاعاتی قابل اعتماد و کامل کلیه معاملات انجام شده؛

- ارائه اطلاعات به همه شرکت کنندگان در فرآیند؛

- جلوگیری از نتیجه منفی این عملیات؛

- مستندات مناسب؛

- انعکاس شایسته هزینه ها در فرآیند عملیات؛

- دریافت سود پولی از معامله

جدول با پاسخ معاملات تجاری مربوط به ارائه خدمات به اشخاص ثالث:

جدول: ارائه خدمات به اشخاص ثالث.

جدول: ارائه خدمات به اشخاص ثالث.  جدول: دریافت خدمات از شخص ثالث.

جدول: دریافت خدمات از شخص ثالث. چگونه ثبت های حسابداری برای دارایی های ثابت تهیه کنیم؟

سازمانی که دارایی های ثابت را در ترازنامه خود دارد موظف است آنها را در ترازنامه لحاظ کند. شایان ذکر است برخی از ویژگی ها در این فرآیند:

- با پذیرش یک دارایی ثابت برای حسابداری، بهای تمام شده اولیه آن مشخص می شود.

- یک دارایی ثابت عمر مفیدی دارد - این دوره ای است که در طی آن درآمد ایجاد می کند.

- لازم است که دارایی ثابت استهلاک شود، یعنی. هزینه جزئی آن را بنویسید.

- تجدید ارزیابی اجباری نیست، سازمان حق دارد آن را انجام دهد.

- هزینه های تعمیرات سرمایه ای یا جاری دارایی های ثابت در حساب های هزینه بدهکار ثبت می شود.

- حذف یک دارایی ثابت در صورت عدم دریافت سود یا واگذاری آن صورت می گیرد.

جدول ثبت های حسابداری دارایی های ثابت با مثال:

پایان سال

بر اساس قانون، دوره ای تعریف می شود که تمام فعالیت های اقتصادی سازمان از اول ژانویه تا 31 دسامبر انجام می شود. بر اساس این دوره، اول ژانویه تاریخ گزارش جدید و 31 دسامبر آخرین تاریخ گزارش است.

می توانید نحوه تهیه مستقل گواهی حسابداری در مورد تصحیح خطا و رد بدهی را بخوانید

پایان سال تمام نتایج مالی سالانه سازمان را خلاصه می کند. یعنی موجودی حساب های 90 و 91 را ریست می کند و حساب 99 را می بندد. در نتیجه کل، سود یا زیان در حساب 84 ثبت می شود.

بسته شدن به صورت تمام سال انجام می شود. در حسابداری پایان سال 31 دسامبر نشان داده می شود. پس از بسته شدن، سازمان دوره جدیدی را با تراز مالی صفر آغاز می کند.

جدول با مثال:

نمونه هایی از ثبت های حسابداری برای مالیات و عوارض دولتی

هزینه های مالیاتی و عوارض دولتی در دوره پرداخت واقعی نمایش داده می شود. بر اساس هدف پرداخت، باید موارد زیر را در نظر بگیرید:

- حذف هزینه های فعالیت های اصلی؛

- ثبت هزینه ها به سایر هزینه ها در صورتی که مربوط به فعالیت اصلی نباشد.

- حسابداری به عنوان بخشی از دارایی

پرداخت مالیات و عوارض دولتی از حساب جاری سازمان انجام می شود. هنگام پرداخت باید تمام مشخصات پرداخت کننده و هدف صحیح پرداخت را در نظر بگیرید.

نمونه هایی از ارسال ها به وضوح در جدول زیر نشان داده شده است:

وام های صادر شده

سازمان حق صدور وام به سازمان یا شخص ثالث را دارد.چنین معامله ای باید به صورت کتبی از طرف هر دو طرف به عنوان یک قرارداد وام تأیید شود. قرارداد وام معمولاً سطح بهره، مدت اعتبار قرارداد و برنامه پرداخت را مشخص می کند.

اگر سطح بهره تعیین نشده باشد، می توانید نرخ فعلی تامین مالی مجدد را مبنای آن قرار دهید. قرارداد وام می تواند بدون بهره نیز باشد که باید در قرارداد نیز قید شود.

وام می تواند به صورت نقدی یا غیر نقدی صادر شود. شایان ذکر است که مالیات بر ارزش افزوده برای وام نقدی محاسبه نمی شود.

کسب

تملک عبارت است از پرداخت های غیرنقدی با خریدار از طریق یک واسطه که همان بانک است، بر اساس قرارداد منعقده بین سازمان و بانک پذیرنده.

این عملیات دارای ویژگی های زیر است:

- استفاده از پایانه POS برای پردازش کارت های بانکی؛

- پایانه POS در یک حساب خارج از ترازنامه (در صورت ارائه توسط یک بانک)، یا به عنوان یک دارایی ثابت (اگر به عنوان دارایی یک سازمان خریداری شود) فهرست شده است.

- وجوه حاصل از فروش به میزان کم شده توسط کمیسیون بانک جذب کننده به حساب واریز می شود ، اما کل مبلغ درآمد در درآمد نشان داده می شود.

- کارمزد بانک جذب کننده در هزینه ها لحاظ می شود.

ورودی های حسابداری برای کسب در جدول:

حسابداری مجهز به تعداد زیادی ورودی است. قبل از هر چیز حسابدار باید اهمیت این موضوع را درک کند و از مسئولیتی که بر دوش اوست آگاه باشد.

در صورت تحریف اطلاعات و یا تلاش برای جلوگیری از ارائه آن، مدیر و حسابدار بر اساس ماده قانون مسئولیت خواهند داشت. 15.11 قانون تخلفات اداری فدراسیون روسیه.

چگونه ثبت های حسابداری را به درستی تهیه کنیم؟ ویدیوی زیر را برای توصیه ها تماشا کنید:

1C:ERP Enterprise Management 2 حسابداری و حسابداری مالیاتی

تشکیل و کنترل معاملات بر اساس اسناد

اسناد حسابداری عملیاتی مورد استفاده برای انعکاس معاملات تجاری در پایگاه اطلاعاتی مطابق با الزامات حسابداری تنظیم شده برای تشکیل بخش های تحلیلی لازم توسعه یافته است. راهاندازی حسابهای حسابداری هم قبل و هم بعد از وقوع هر نوع معامله تجاری در پایگاه اطلاعاتی انجام میشود که نیاز به تأمل در حسابداری و حسابداری مالیاتی دارد.

در محل کار انعکاس اسناد در reg. حسابدارینظارت بر وضعیت انعکاس اسناد در حسابداری انجام می شود.

برای کنترل ترکیب معاملات و محتوای آنها (بدون ارزش گذاری) در چارچوب اسناد حسابداری عملیاتی، امکان ایجاد معاملات به صورت دستی بلافاصله در زمان ایجاد سند در پایگاه اطلاعاتی وجود دارد. ارسال ها در ارتباط با اسناد اولیه ایجاد می شوند که امکان تطبیق دقیق داده ها از ورودی های حسابداری و اسناد اولیه را فراهم می کند.

تعدیل تراکنش های ایجاد شده بر اساس اسناد را می توان به دو روش انجام داد:

- تغییرات مستقیماً در ورودی های سند منعکس می شود و دلیل اصلاحات انجام شده در نظر نشان داده شده است.

- ایجاد یک سند اصلاحی - یک سند بر اساس سند اصلی ایجاد می شود عملیات (حسابداری ثبتی)، و تعدیل به صورت معکوس کردن و ایجاد ثبت در دفاتر حسابداری منعکس می شود.

وقتی دوباره سند را پست می کنید، ورودی های وارد شده به صورت دستی ارتباط خود را از دست می دهند. برای کنترل ارتباط بازتاب سند با تنظیم دستی پستها در محل کار، گروهی از پیوندها ایجاد شده است. تغییر پست های اسناد به صورت دستی، که به شما امکان می دهد با لیست هایی از اسنادی که دارای وضعیت های مختلف انعکاس در حسابداری و حسابداری مالیاتی هستند کار کنید.

سناریویی برای حفظ حسابداری تنظیم شده پشتیبانی می شود که در آن اسناد حسابداری عملیاتی با تأیید اجباری آنها توسط کارمندان خدمات حسابداری در حسابداری و حسابداری مالیاتی منعکس می شود. دو گزینه برای ایجاد تغییرات در اسناد تأیید شده در دسترس (که توسط تنظیمات سیستم تعیین می شود) وجود دارد:

- با ویرایش ممنوع- اسناد تایید شده برای تغییرات در کاربران اصلی در دسترس نیست. سند تأیید شده فقط در حالت مشاهده برای آنها باز می شود.

- فقط اطلاع رسانی، بدون ویرایش ممنوع است- اسناد تأیید شده برای اصلاح توسط کاربران عادی در دسترس هستند، پس از اصلاح، سندی که قبلاً تأیید شده است نیاز به تأیید مجدد دارد.

علامت تأیید سند را می توان به دو روش تنظیم کرد:

- مستقیماً در فرم سند؛

- در داخل محل کار انعکاس اسناد در حسابداری تنظیم شده.

دریافت ارسال صحیح برای کلیه معاملات حسابداری عملیاتی تنها در صورتی امکان پذیر است که ارسال ها در چارچوب رویه ایجاد شوند. پایان ماه.

انعکاس اسناد در حسابداری تنظیم شده در دو مرحله انجام می شود:

- نشان دادن تجزیه و تحلیل بازتاب هنگام ایجاد پست - تعیین شده توسط قوانین برای انعکاس اسناد در حسابداری تنظیم شده.

- محاسبه ارزیابی یک معامله تجاری - در نتیجه محاسبه هزینه در پارامترهای سیاست حسابداری انتخاب شده برای سازمان.

این گزارش برای شناسایی و تجزیه و تحلیل اختلافات بین حسابداری عملیاتی و حسابداری در نظر گرفته شده است تطبیق داده های حسابداری عملیاتی و تنظیم شده:

این گزارش به شما امکان می دهد بخش های حسابداری زیر را کنترل کنید:

- پول نقد;

- بهای تمام شده کالا;

- تسویه حساب با تامین کنندگان;

- تسویه حساب با مشتریان;

- پرداخت وام و سپرده;

- سایر تسویه حساب ها با طرف مقابل;

- مخارج.

شاید خواندن آن مفید باشد:

- ترازنامه گردش مالی;

- تشکیل و کنترل ورودی ها بر اساس اسناد نحوه انجام ثبت حسابداری برای دارایی های ثابت;

- نحوه چاپ اظهارنامه مالیاتی بدون چاپگر در خانه;

- تعدیل بدهی در 1s 8 کجاست;

- مارزیپان در خانه: دستور گام به گام طرز پخت مارزیپان در خانه;

- طرز تهیه مارزیپان در خانه طرز تهیه مارزیپان در خانه;

- طرز تهیه پنکیک سیب زمینی دستور العمل ساده;

- طرز تهیه پنکیک سیب زمینی: ساده و بسیار خوشمزه!;