ინდივიდუალური მეწარმეების დაბეგვრა, შესაძლო ვარიანტები და რეჟიმები! როგორ გადაიხადოთ გადასახადები ინდივიდუალური მეწარმეებისთვის - ხელმისაწვდომი გზები.

ძირითადი ვალდებულება ინდივიდუალური მეწარმის კომერციული საქმიანობის განხორციელებისას არის გადასახადების დროული გადახდა ბიუჯეტში. თითოეულ ვალდებულებას აქვს გადახდის საკუთარი პირობები.

მეწარმეებს უფლება აქვთ აირჩიონ ერთ-ერთი ნებადართული საგადასახადო სისტემა ან გააერთიანონ რამდენიმე რეჟიმი ერთდროულად. თითოეულ სისტემას ეკისრება მოვალეობა საგადასახადო ვალდებულებების მიმართ.

ვალდებულებების გადახდის პროცედურა ხასიათდება:

- გადასახადი იბეგრება ბაზის დადგენის შედეგების მიხედვით, გამოითვლება შემოსავლის საფუძველზე ან ფიქსირებული ოდენობით.

- დაბეგვრის პროცედურა დადგენილია რუსეთის ფედერაციის საგადასახადო კოდექსში. კოდი შეიცავს მონაცემებს, თუ რა გადასახადებს იხდის მეწარმე, როცა საჭიროა ბიუჯეტში თანხების გადახდა.

- თითოეული ვალდებულება მითითებულია დეკლარაციაში. ანგარიშგების მონაცემებს კონტროლის ღონისძიებების დროს ამოწმებს ფედერალური საგადასახადო სამსახურის ინსპექცია.

- ყველა გადასახადს აქვს კანონით დადგენილი ვადები, რომლებიც განსაზღვრავს რამდენი უნდა გადაიხადოს ბიუჯეტში.

- თანხები უნდა დარეგულირდეს შეცვლილი მონაცემებით დეკლარაციის წარდგენისას.

- საჭირო იქნება IP-ის რეგისტრაციის შემდეგ მიღებული შემოსავლის დაბეგვრა.

ვალდებულებებს, რომლებიც მეწარმეებს აქვთ, როგორც ფიზიკურ პირებს, აკონტროლებს ფედერალური საგადასახადო სამსახური. ინსპექციის ფილიალი ინდივიდუალური მეწარმის რეგისტრაციის ადგილზე ადგენს, რა თანხები უნდა გადაიხადოს და რა ვადებშია გადასახდელი. IFTS-ის გათვლებით, მეწარმემ უნდა გადაიხადოს გადასახადები: ტრანსპორტი, ქონება და მიწა.

გადახდის ქვითრები ფიზიკურ პირებს ეგზავნება რეგისტრაციის ადგილზე. დოკუმენტებში მითითებულია თარიღი, როდესაც უნდა გადაიხადოთ ბიუჯეტში. ვადები დადგენილია ადგილობრივი ან რეგიონული კანონმდებლობით და რუსეთის საგადასახადო კოდექსის დებულებების შესაბამისად. ფიზიკური პირების ვალდებულებების შესახებ დეკლარაციის წარდგენა არ არის გათვალისწინებული.

მეწარმეს ეკისრება ძირითადი საგადასახადო ტვირთი კომერციული საქმიანობით. თითოეულ საგადასახადო სისტემას აქვს საკუთარი პარამეტრები ვალდებულებების დაფარვისთვის და CCC გადახდის მიზნით. იმის გარკვევა, თუ რომელი CSC გამოიყენება, საჭიროა ყოველწლიურად.

Მნიშვნელოვანი! ბიუჯეტის კლასიფიკაციის კოდი უნიკალურია თითოეული ტიპის გადასახადისთვის.

საგადასახადო საყოველთაოდ ჩამოყალიბებული სისტემა

რეჟიმი გამოიყენება IP-ის მიერ რეგისტრაციის შემდეგ უპირობოდ. იგი არ საჭიროებს შეტყობინებას განაცხადისთვის. DOS-ის შენარჩუნებისას მეწარმემ უნდა გადაიხადოს პირადი საშემოსავლო გადასახადი და დღგ, როგორც ძირითადი გადასახადები. საშემოსავლო გადასახადის ოდენობა განისაზღვრება მიღებულ შემოსავალსა და გაწეულ ხარჯებს შორის სხვაობით.  ვალდებულებების დაფარვის მახასიათებლები:

ვალდებულებების დაფარვის მახასიათებლები:

- გადასახადის გადამხდელი ახორციელებს წინასწარ ანგარიშსწორებას და საბოლოო გადახდას კალენდარული წლის შედეგების მიხედვით. თუ პერიოდში მიღებულია ზარალი და განხორციელდა ავანსები, ზედმეტად გადახდის ფორმირების შემდეგ, თანხა შეიძლება დაბრუნდეს ან გადაიხადოს მომავალი გადახდებისთვის. თანხის დაბრუნება ხდება მოთხოვნის შემთხვევაში. თქვენ შეგიძლიათ განსაზღვროთ რომელი გადასახადების კომპენსირება შესაძლებელია IFTS-ში ზედმეტად გადახდის გამო.

- ავანსის ოდენობას ადგენს საგადასახადო ინსპექცია წინა წლის მონაცემებით და დაგეგმილი შემოსავალი 4-NDFL ფორმის მიხედვით. ისევ ამისთვის ღია კომპანიებიდადგინდა 4-NDFL დეკლარაციის წარდგენა პირველი შემოსავლის მიღებიდან 5 დღის განმავლობაში. დასაშვებია შესწორების ფორმის წარდგენა.

- ინდმეწარმეებმა დროებითი თანხები უნდა გადაიხადონ არაუგვიანეს მიმდინარე პერიოდის 15 ივლისისა, 15 ოქტომბრისა და მომდევნო საგადასახადო წლის 15 იანვრისა.

- წლის დასრულებისა და 3-NDFL დეკლარაციის წარდგენის შემდეგ მეწარმეები დანარჩენ თანხას იხდიან არაუგვიანეს 15 ივლისისა, გასული საგადასახადო პერიოდის შემდეგ.

DOS არის ერთადერთი სისტემა, სადაც დღგ ირიცხება. ინდივიდუალური მეწარმე დარიცხულ გადასახადს ყოველთვიურად იხდის დეკლარაციაში მითითებული თანხის 1/3-ის ოდენობით. თანხები ირიცხება არაუგვიანეს კვარტალის დასრულების შემდგომი თვის 25-ე დღისა. ინდივიდუალურ მეწარმეს შეუძლია გაამარტივოს გადარიცხვის პროცედურა და გადაიხადოს დღგ პირველი თვის განმავლობაში.

Მნიშვნელოვანი! თუ ვადა ემთხვევა შაბათ-კვირას ან უქმე დღეებს, ვალდებულებების გადახდის ბოლო ვადა ხდება პირველი სამუშაო დღე.

გამარტივებული სისტემა

გამარტივებული საგადასახადო სისტემის გამოყენება ავალდებულებს ინდივიდუალურ მეწარმეს გადაიხადოს ერთიანი გადასახადი. თქვენ შეგიძლიათ გადახვიდეთ სისტემაზე კომპანიის გახსნისას ან ახალი კალენდარული წლიდან.

გადახდის მახასიათებლები:

- ავანსის თანხების გადარიცხვა ხდება კვარტალურად, პერიოდის დასრულების მომდევნო თვის 25-ე დღეს.

- მეწარმემ გადასახადის სრული ოდენობა უნდა გადაიხადოს არაუგვიანეს გასული ვადის მომდევნო წლის 30 აპრილისა.

- საბოლოო გადახდა ხდება წინასწარი გადახდების გათვალისწინებით.

- წინასწარი გადახდის ნაკლებობა ან დაგვიანება იწვევს ჯარიმების დაწესებას ყოველი გამოტოვებული დღისთვის.

თუ მეწარმემ წინასწარ არ გადაიხადა წინასწარი გადახდა, შეგიძლიათ გაიგოთ რამდენი პროცენტი უნდა გადაიხადოთ ფედერალურ საგადასახადო სამსახურში ან ჯარიმის კალკულატორის გამოყენებით. საბოლოო გადახდის დაგვიანების შემთხვევაში, პირგასამტეხლოს თანხის გარდა, IP-ს მოუწევს ჯარიმის გადახდა.

UTII გადახდის სისტემა

რეჟიმი ვრცელდება შეზღუდული ტიპის საქმიანობაზე და ხასიათდება გადასახადით, რომელიც არ არის დამოკიდებული მიღებულ შემოსავალზე. რეჟიმზე გადართვა შეგიძლიათ ნებისმიერ დროს რეგისტრაციის შემდეგ. განსაზღვრეთ რამდენის გადახდა გჭირდებათ ჯამური პირობებით, ფედერალური და რეგიონალური კანონებით.

ბიუჯეტში გადახდის პროცედურა:

- ბიუჯეტში შესატანი ერთიანი გადასახადის თანხას აქვს ფიქსირებული თანხა და გადახდილია კვარტალის დასრულების შემდეგ - საგადასახადო პერიოდი.

- სისტემის აპლიკაციის არასრული პერიოდის გადახდა, რომელიც დადასტურებულია UTII გადამხდელად რეგისტრაციის თარიღით ან რეგისტრაციის გაუქმებით, გამოითვლება დღის მიხედვით. ზუსტად რამდენის გადახდა გჭირდებათ ბიუჯეტში არასრული კვარტალში, შეგიძლიათ გაიგოთ ფედერალურ საგადასახადო სამსახურში.

- გადარიცხვის თარიღი დგინდება კვარტალის დასრულების მომდევნო თვის 25-ე დღეს.

Მნიშვნელოვანი! ნებისმიერი გადასახადის გადახდის დღედ ითვლება საგადახდო დავალების ან შენატანის ქვითარზე გადაცემის თარიღი.

სისტემა ერთიანი სასოფლო-სამეურნეო გადასახადის გადახდით

რეჟიმს, რომლითაც ხდება UAT-ის გადახდა, გამოიყენება მაღალი სპეციალიზებული საქმიანობის მქონე ინდივიდუალური მეწარმე, რომელიც დადგენილია რეგისტრაციისას ან ახალი კალენდარული წლიდან. საგადასახადო პერიოდი ბუღალტერიაში არის 1 წელი.

ვალდებულების გადახდის მახასიათებლები:

- ინდმეწარმემ წინასწარი გადახდა უნდა გადაიხადოს ნახევარწლიური საანგარიშგებო პერიოდის ბოლოს. წინასწარი ტრანსფერის ბოლო ვადაა 25 ივლისი.

- წლის ბოლოს ხდება საბოლოო გადახდა, რომელიც სრულდება არაუგვიანეს 31 მარტისა.

UAT-ის დაბეგვრას დაქვემდებარებული საქმიანობის შეწყვეტის შემთხვევაში, IP-მ საბოლოო თანხა უნდა გადაიხადოს არაუგვიანეს აქტივობის დამთავრების მომდევნო თვის 25-ე დღისა.

პატენტის გადახდა

რეჟიმს იყენებენ მეწარმეები მისი საკანონმდებლო მხარდაჭერით რეგიონული კანონმდებლობით. სისტემა არ გამოიყენება რეგისტრაციის დაწყებიდან. განაცხადი PNS-ის შენარჩუნების შესახებ იგზავნება აღრიცხვის დაწყებამდე 10 დღით ადრე. რა სახის საქმიანობა ექვემდებარება პატენტს და რამდენი უნდა გადაიხადოთ ბიუჯეტში, თქვენ უნდა გაარკვიოთ ფედერალური საგადასახადო სამსახურის ტერიტორიულ ოფისში.

გადასახადის გადახდის მახასიათებლები:

- 6 თვემდე მოქმედების ვადის მქონე პატენტზე გადახდა ხდება ერთი ოდენობით რეჟიმის გასვლამდე.

- 6 თვეზე მეტი მოქმედების პატენტისთვის დადგენილია გადახდის 2 ვადა. თანხის 1/3-ის გადახდა საჭიროა 90 დღის ვადაში, თანხის 2/3 გადახდილია პატენტის დასრულებამდე.

Მნიშვნელოვანი! საპატენტო გადასახადის გადახდის დაგვიანება გულისხმობს ავტომატურ გადასვლას საერთო სისტემაზე სავალდებულო ანგარიშგებით და რეჟიმით გათვალისწინებული ყველა ვალდებულების გადახდით.

პასუხისმგებლობა სახსრებში შენატანებზე

სახსრებში შენატანები ერიცხება თანამშრომელთა მოვალეობის შესრულების ანაზღაურებას. გადახდის განსახორციელებლად აუცილებელია ინდმეწარმის დარეგისტრირება ფონდებში დამსაქმებლად. რეგისტრაცია ხდება არა გახსნის შემდეგ, არამედ თანამშრომლების აყვანის ან ეკონომიკური და სამართლებრივი ხელშეკრულებების გაფორმებისას.

გადახდები ხდება:

- ყოველთვიურად, არაუგვიანეს მომდევნო თვის 15 დღისა.

- გადახდები ხდება FSS-ში სოციალური დაზღვევისთვის და საპენსიო ფონდში საპენსიო და სამედიცინო დაზღვევისთვის.

მეწარმეები იხდიან შენატანებს საპენსიო ფონდში საკუთარი დაზღვევისთვის. შენატანის ოდენობა შედგება 2 ნაწილისაგან - ფიქსირებული გადასახადი და ნაწილი, რომელიც დამოკიდებულია შემოსავლის ოდენობაზე.

გადახდის ფუნქცია:

- ყველა ინდმეწარმემ ფიქსირებული გადასახადი უნდა გადაიხადოს მიმდინარე წლის 31 დეკემბრამდე. აუცილებელია გაირკვეს, ყოველწლიურად რა თანხები ირიცხება ბიუჯეტში საპენსიო და სამედიცინო დაზღვევისთვის. შენატანის ოდენობა დამოკიდებულია მინიმალური ხელფასის ოდენობაზე. გადახდა ხდება IP-ის გახსნის დღიდან კომპანიის დახურვის დღემდე.

- მეწარმის შენატანების მეორე ნაწილი დამოკიდებულია შემოსავლის ოდენობაზე. ინდივიდუალურმა მეწარმეებმა უნდა გადაიხადონ ჭარბი შემოსავლის ოდენობის 1% 300 ათასი რუბლი. გადახდის ბოლო ვადაა საგადასახადო პერიოდის მომდევნო წლის 1 აპრილი.

მეწარმის შემოსავლის ოდენობას აკონტროლებს PFR ფედერალურ საგადასახადო სამსახურთან გაცვლაში მიღებული მონაცემების მიხედვით.

გაქვთ რაიმე შეკითხვები?

ძვირფასო მკითხველებო! ჩვენი სტატიები საუბრობენ იურიდიული საკითხების გადაჭრის ტიპურ გზებზე, მაგრამ თითოეული შემთხვევა ასეა ინდივიდუალური ხასიათი.

თუ გსურთ იცოდეთ როგორ მოაგვაროთ თქვენი კონკრეტული პრობლემა, გთხოვთ, გამოიყენოთ ფორმა ქვემოთ ↓ ან გამოიყენოთ ონლაინ კონსულტანტი ქვედა მარჯვნივ! →

დამწყები ბიზნესმენის სამუშაო დღეები უამრავ საზრუნავსა და უბედურებაში გადის, გადაჭრით ფინანსური საკითხები, კონტრაგენტების ძებნა, გაყიდვების დაწესება და ა.შ. როდესაც საგადასახადო ვალდებულებების შესრულების დრო დგება, ბევრი მეწარმე, რომელიც ორგანიზაციული პროცესის მორევში ჩავარდა, აწყდება იმ ფაქტს, რომ წარმოდგენა არ აქვს.

ბიზნესმენებს ბევრი კითხვა აქვთ: რამდენი გადაიხადონ? Რამდენად ხშირად? მჭირდება საგადასახადო დეკლარაციის წარდგენა? მცირე ბიზნესის დაბეგვრის სირთულეები ხშირად გაუგებარია ახალბედებისთვის. თუ გსურთ მიიღოთ პასუხი ამ და სხვა კითხვებზე და ნათელი მოჰფინოთ ზოგადად ინდივიდუალური მეწარმეობის გადასახადების გადახდის პროცესს, წაიკითხეთ.

რამდენად ხშირად იხდის გადასახადებს ინდივიდუალური მეწარმე?

განაცხადის სიხშირე გადასახადების გადახდამთლიანად დამოკიდებულია იმაზე, თუ რა დაბეგვრის სისტემაზე მუშაობს ბიზნესმენი. გენერალი ხასიათდება ყველაზე ხშირი გადახდებით, მოცულობითი ანგარიშგებით და გულისხმობს რამდენიმე სავალდებულო გადასახადის ერთდროულად გადახდას. სპეციალური რეჟიმები, პირიქით, შესაძლებელს ხდის ზოგადად შეამციროს ინდივიდუალური მეწარმეების ურთიერთქმედება საგადასახადო სამსახურთან.

OSNO-ზე IP-სთვის გადახდების სიხშირე

ბიზნესში ზოგადი საგადასახადო რეჟიმის გამოყენება ავალდებულებს მეწარმეს რეგულარულად გადაიხადოს 3 სავალდებულო გადასახადი:

- შემოსავალზე;

- დამატებული ღირებულება;

- ბიზნესში გამოყენებულ უძრავ ქონებაზე.

ყველა სხვა ინდივიდუალური მეწარმისთვის მოცემულია სპეციალური საგადასახადო ანგარიშგების ფორმა, რომელიც დამტკიცებულია ფედერალური საგადასახადო სამსახურის მიერ და განთავსებულია სერვისის ოფიციალურ რესურსზე www.nalog.ru. განიხილეთ, თუ როგორ სწორად შეიტანოთ გადასახადები ინდივიდუალური მეწარმეებისთვის სხვადასხვა რეჟიმში.

ზოგადი საგადასახადო რეჟიმი აიძულებს ინდივიდუალური მეწარმეებს რეგულარულად წარუდგინონ შემდეგი დოკუმენტები ფედერალურ საგადასახადო სამსახურში:

- დეკლარაცია 4-NDFL - ის უნდა იყოს შევსებული და წარდგენილი არაუგვიანეს ხუთი დღისა იმ თვის გასვლიდან, რომელშიც ინდივიდუალურმა მეწარმემ მიიღო შემოსავალი;

- დეკლარაცია 3-NDFL - გაიცემა მეწარმის მიერ წელიწადში ერთხელ. მიუთითებს რეალური შემოსავალიგასული საგადასახადო პერიოდისთვის. საბუთები წარდგენილი უნდა იყოს არაუგვიანეს 30 აპრილისა მომავალ წელს;

- დღგ-ის დეკლარაცია - უნდა იყოს შევსებული და წარდგენილი არაუგვიანეს წინა კვარტალის მომდევნო თვის 25-ე დღისა (25 აპრილი, 25 ივლისი და სხვ.).

Მნიშვნელოვანი! ინდივიდუალური მეწარმეებისთვის აღნიშნული დოკუმენტების დროულად წარდგენისთვის გათვალისწინებულია ჯარიმები.

ბიზნესმენი იხდის ფედერალური საგადასახადო სამსახურის შეტყობინების მიღებისთანავე. ამ ტიპის გადახდა არ გულისხმობს რაიმე ანგარიშგებას.

ცხადია, OSNO-ზე ბიზნესის კეთება მოითხოვს მეწარმეს ჰქონდეს გარკვეული უნარები მოხსენებების წარდგენისას. თუ არ არსებობს, უმჯობესია მიმართოთ კვალიფიციური ბუღალტერის დახმარებას ან გამოიყენოთ სპეციალური სააგენტოების სერვისები დეკლარაციის შევსებისას.

ჩართულია სპეციალური რეჟიმებისაგადასახადო ანგარიშგების მოცულობა გაცილებით ნაკლებია.

„გამარტივების“ გამოყენებით მეწარმეები დეკლარაციას გამარტივებული საგადასახადო სისტემით წარადგენენ არაუგვიანეს გასული საგადასახადო პერიოდის მომდევნო წლის 30 აპრილისა. ასე რომ, 2016 წელს დარეგისტრირებული ბიზნესმენი ვალდებულია 30.04.2017-მდე წარადგინოს ამ წლისთვის დადგენილი ფორმით.

ESHN დეკლარაცია ასევე მოცემულია წელიწადში ერთხელ - არაუგვიანეს 31 მარტისა.

ინდივიდუალური მეწარმეები, რომლებიც არიან UTII გადამხდელები, წარადგენენ შესაბამისი ფორმის დეკლარაციას წელიწადში 4-ჯერ - არაუგვიანეს საანგარიშო კვარტალის მომდევნო თვის 20-ე დღისა.

ინდმეწარმეთათვის ინფორმაციისთვის, რომელიმე ამ დეკლარაციის წარდგენა უნდა მოხდეს მხოლოდ გადასახადის გადახდის შემდეგ.

Მნიშვნელოვანი! თუ რაიმე მიზეზით არ განხორციელდა ინდივიდუალური მეწარმის საქმიანობა, ეს არ ათავისუფლებს ბიზნესმენს მოხსენებისგან. IN ამ საქმესუნდა იყოს წარდგენილი ე.წ. ნულოვანი დეკლარაციები.

დეკლარაცია უნდა წარედგინოს ფედერალური საგადასახადო სამსახურის განყოფილებას რეგისტრაციის ადგილზე. ზოგიერთი გადასახადის გადამხდელისთვის შესაძლებელია განაცხადის შეტანა ელექტრონულ ფორმატში.

Მნიშვნელოვანი! თუ ინდივიდუალური მეწარმე არის დამსაქმებელი, მან უნდა შეატყობინოს ფედერალურ საგადასახადო სამსახურს ინდივიდუალური მეწარმის მიერ მისი თანამშრომლების შემოსავლიდან გადახდილი გადასახადების შესახებ. ამისათვის ადრე არსებობდა სპეციალური საანგარიშო ფორმა 2-NDFL. 2016 წლიდან სიტუაცია შეიცვალა და საკანონმდებლო დონეზე შემოიღეს დამატებითი ფორმა 6-NDFL.

ვისაც ჰყავს თანამშრომლები (ან გეგმავს დაქირავებას), გირჩევთ უყუროთ შემდეგ ვიდეოს, სადაც საუბარია 2016 წელს განხორციელებულ ცვლილებებზე ინდივიდუალური მეწარმეების მიერ თანამშრომლებისთვის გადარიცხული პირადი საშემოსავლო გადასახადის ადმინისტრირებაში /

როგორ გადაიხადოთ გადასახადები ინდივიდუალური მეწარმეებისთვის - ხელმისაწვდომი გზები

საგადასახადო ვალდებულებების შესასრულებლად ინდივიდუალურ მეწარმეს აქვს 2 გზა:

- ნაღდი ფულით ბანკში;

- უნაღდო გადარიცხვა მიმდინარე ანგარიშიდან.

ორივე შემთხვევაში თანხები ბიუჯეტში ერთი სამუშაო დღის განმავლობაში შევა. არცერთ ბანკს არ აქვს უფლება დააკისროს საკომისიო გადასახადის გადახდისას.

რა არის კორპორატიული გადასახადების გადახდის საუკეთესო გზა? თუ ბიზნესმენი ფლობს საბანკო ანგარიშს, მაშინ პასუხი ცალსახაა - უმჯობესია აირჩიოს მეორე მეთოდი. ეს დაზოგავს დროს და თავიდან აიცილებს რიგებს.

გადახდის დოკუმენტების შევსებისას შეცდომების თავიდან ასაცილებლად, გირჩევთ გაეცნოთ სტატიაში მოცემულ მასალას „როგორ სწორად ავსებს ქვითარი ინდივიდუალურმა მეწარმემ და იხდის გადასახადებს ონლაინ რეჟიმში.

პირველი შემოსავლის მიღების შემდეგ, ინდივიდუალური მეწარმე ხშირად სვამს კითხვებს: როგორ გადაიხადოს გადასახადები, რა გადასახადები, რისგან და რამდენი უნდა გადაიხადოს, რომ კანონთან პრობლემები არ ჰქონდეს. პასუხების საპოვნელად შეგიძლიათ დაუმეგობრდეთ საგადასახადო კოდექსს. ყველა, ვინც იღებს შემოსავალს და არ სურს მისგან განშორება, ვალდებულია იცოდეს ამ კანონის ძირითადი დებულებები. შემდეგი რჩევები დაგეხმარებათ გადახედოთ საგადასახადო კანონმდებლობას.

მეწარმის მიერ არჩეული სქემიდან გამომდინარე, „გამარტივებული“ სისტემის გამოყენებასთან დაკავშირებით გადახდილი გადასახადი არის:

- მიღებული შემოსავლიდან 6%,

- ანუ შემოსავლებსა და ხარჯებს შორის სხვაობის 15%.

6%-იანი ფორმა პოპულარულია, რადგან არ არის საჭირო გაწეული ხარჯების დადასტურება. სწორედ ეს სქემა გამოიყენება, როგორც წესი, მომსახურების გაწევასთან დაკავშირებით. ვაჭრობა უპირატესობას ანიჭებს მოგებით გადახდას.

ცოტა ხარჯების შესახებ

ეს არის ყველაზე რთული კითხვა „გამარტივებაზე“. ხარჯების ტიპი, რომლითაც მეწარმეს შეუძლია შეამციროს თავისი შემოსავალი, დადგენილია კანონით. ეს სია ამომწურავია და მისი გაფართოება შეუძლებელია.

ამრიგად, ხარჯები განისაზღვრება 346.16 მუხლით და მოიცავს ისეთ ხარჯებს, როგორიცაა:

- მატერიალური და არამატერიალური აქტივების გადახდა( საშუალებები წარმოება, მომსახურების მიწოდება)

- ლიცენზიებისა და პატენტების გადახდა

- ქირავდება

- დასაქმებულთა ხელფასები და სხვა სოციალური შეღავათები

- მატერიალური ხარჯები

- სესხებზე და კრედიტებზე პროცენტი

- მგზავრობის ხარჯები

- საკანცელარიო ხარჯები

- საკომუნიკაციო მომსახურების გადახდა

აღსანიშნავია, რომ ეს არის კანონით განსაზღვრული ხარჯების არასრული ჩამონათვალი, მაგრამ ყველაზე მოთხოვნადი მეწარმეებისთვის. ხელახლა შეხედვა არტ-ს არ ავნებს. საგადასახადო კოდექსის 346.16 ყოველ ჯერზე უცებ ჩნდება რაიმე ხარჯი, რომელიც კანონიერად შეამცირებს დასაბეგრი ბაზას.

მეორეც, მეწარმეს შეუძლია დამოუკიდებლად აწარმოოს ჩანაწერები და წარუდგინოს სახელმწიფოს ანგარიში ბუღალტერების, იურისტების და აუდიტორების გამოყენების გარეშე. სქემა საკმაოდ მარტივია და თქვენ შეგიძლიათ გამოთვალოთ გადასახადი ჩვეულებრივი კალკულატორის გამოყენებით ან თუნდაც გონებაში და არ გჭირდებათ დამატებითი ცოდნა ან გამოცდილება. მაგრამ თუ არ გსურთ ამით გამკლავება, მაშინ "გამარტივებული" სისტემაზე საბუღალტრო მომსახურება ძალიან იაფია: 500-დან 3000 რუბლამდე კვარტალში, რაც ძალიან მცირე რაოდენობით. ზოგადი საგადასახადო სისტემის მიხედვით, ეს უფრო ძვირი იქნება, განსაკუთრებით თუ საკუთარი ბუღალტერის დაქირავება მოგიწევთ.

მესამე, ამ გადასახადის გადახდა და ანგარიშგება ხდება წინა წლის 20 იანვრამდე. რაც ძალიან მოსახერხებელია მეწარმისთვის, ვინაიდან საჭიროა დეკლარაციის შევსება და რიგში დგომა მხოლოდ წელიწადში ერთხელ.

საგადასახადო რეჟიმის მიუხედავად გარკვეული ტიპებიაქტივობები (მაგალითად, საცალო) გარკვეული სახის საქმიანობაზე მოქმედებს სპეციალური ერთიანი დარიცხული გადასახადი. მისი არსი მდგომარეობს იმაში, რომ მეწარმეს ეკისრება მოსალოდნელი შემოსავალი გარკვეული ოდენობით.

მაგალითად, მეწარმე იყენებს 5 კვადრატულ მეტრ ფართს საქონლის გასაყიდად. ამისათვის საგადასახადო კანონმდებლობა ითვალისწინებს გადასახადს 1800 რუბლს კვადრატულ მეტრზე კვარტალში. გამოდის, რომ ვაჭრობის კვარტალში მეწარმემ უნდა გადაიხადოს 9000 რუბლი, მიუხედავად მიღებული შემოსავლისა.

ასევე არსებობს ამ გადასახადის გამოთვლის სხვა გზებიც, საქმიანობის სახეობიდან გამომდინარე. მეწარმეს უნდა გაეცნოს 26.3 თავი, რადგან ამ გადასახადისთვის გათვალისწინებულია საკმაოდ ბევრი აქტივობა, რომელიც განსაკუთრებით ჩართულია დამწყებ მეწარმეებში.

ამ ყველაფრიდან შეგვიძლია დავასკვნათ, რომ ახალბედა მეწარმემ მაინც უნდა აირჩიოს გამარტივებული საგადასახადო სისტემა. ეს მას საშუალებას მისცემს ლეგალურად შეამციროს საგადასახადო ტვირთი, ასევე დაზოგოს ბუღალტრული მომსახურება. მაგრამ სავსებით შესაძლებელია, რომ მსხვილმა კლიენტებმა მოძებნონ ის პარტნიორები, რომლებიც მათ დღგ-ს დაბრუნების საშუალებას მისცემს. ამისთვის კი აუცილებელია, რომ პარტნიორი თავად იყო დღგ-ის გადახდის რეჟიმში(და "გამარტივებული არ იძლევა ამის საშუალებას). არა ყველა, მაგრამ ბევრ კლიენტს აქვს მსგავსი მოთხოვნები. ასეთი დეტალები ხელშეკრულებების დადებამდე უნდა იყოს განხილული.

2010 წლის 17 იანვარი 121812

როგორ გადაიხადოთ გადასახადები ინდივიდუალური მეწარმესგან, თუ ბუღალტერი არ ხართ

03 ივნისი, 2016წ ვიოლეტა შმატკოვა

გაიგეთ სად გადაიხადოთ

გადასახადები იხდიან რეგისტრაციის ადგილზე საგადასახადო სამსახურში, სადაზღვევო პრემია - საპენსიო ფონდსა და სავალდებულო სამედიცინო დაზღვევის ფონდში. ბევრ ონლაინ ბანკს შეუძლია შექმნას ქვითრები და გადაიხადოს გადასახადები და მოსაკრებლები საკომისიოს გარეშე.

თუ თქვენმა ბანკმა არ იცის როგორ, შეგიძლიათ გადაიხადოთ გადასახადები საგადასახადო ვებსაიტზე ან ამობეჭდოთ იქიდან ქვითარი და მიხვიდეთ სბერბანკის ფილიალში. ქვითრები სადაზღვევო პრემიებიშეიძლება შეიქმნას საპენსიო ფონდის ვებსაიტზე და გადაიხადოთ ნაღდი ანგარიშსწორებით სბერბანკში.

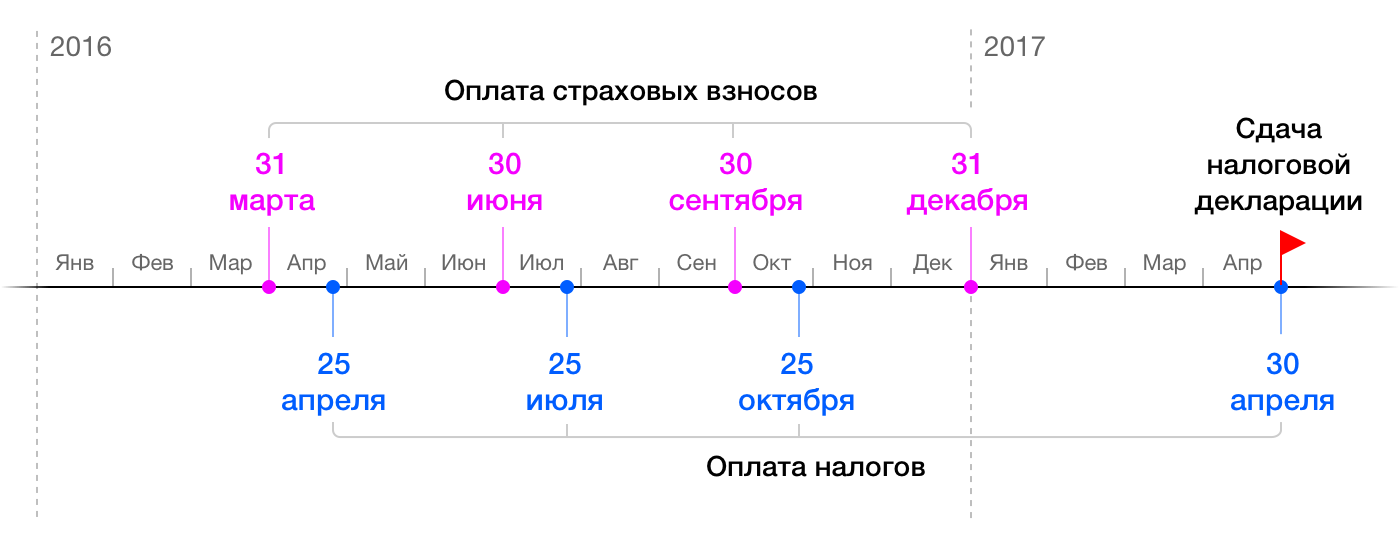

გაიგეთ როდის გადაიხადოთ

მეწარმე გადასახადებს წელიწადში ოთხჯერ იხდის. აპრილში ახორციელებს ანაზღაურებას პირველი კვარტალისთვის (წლის სამი თვე), ივლისში - მეორეში, ოქტომბერში - მესამე კვარტალში. მომდევნო წელს, აპრილის ბოლომდე, IP იხდის გადასახადს წლის ბოლო სამი თვის განმავლობაში.

ფიქსირებული სადაზღვევო პრემიების გადახდა ხდება ნებისმიერ დროს 31 დეკემბრამდე. 300000 რუბლზე მეტი შემოსავლის 1% მოსალოდნელია თქვენგან მომავალი წლის 1 აპრილამდე. ეს პროცენტი შეიძლება გადაიხადოთ მთელი წლის განმავლობაში, რათა ისარგებლოთ გადასახადების შემცირებით.

დაზოგეთ გადასახადებზე

თქვენ შეგიძლიათ შეამციროთ გადასახადი სადაზღვევო პრემიის ოდენობით. ამისათვის, ყოველი კვარტალის დასრულებამდე, ჩამოაკლეთ შენატანები გადასახადებიდან და გადაიხადეთ მხოლოდ სხვაობა. მოდით ვაჩვენოთ, თუ როგორ მუშაობს იგი პრაქტიკაში.

გადასახადების და შენატანების გამოთვლის მაგალითი

დავუშვათ, 2016 წელს თქვენ მიიღებთ 1 მილიონ რუბლს. ზოგიერთ თვეში მეტს მუშაობდი, ზოგში ნაკლებს, ამიტომ კვარტლის თანხები განსხვავებული იყო.

გადასახადების გამოსათვლელად გაამრავლეთ კვარტალური შემოსავალი 6%-ით. იმისთვის, რომ ბიზნესიდან ფული წინასწარ არ ამოიღოთ და გადასახადი არ შემცირდეს, ყოველ კვარტალში გადასახადებიდან ჩამოაკლეთ სადაზღვევო პრემიები და გადაიხადეთ. თუ სადაზღვევო თანხა მეტია, ამ კვარტალში გადასახადების გადახდა არ არის საჭირო.

რამდენი უნდა გადაიხადოს სახელმწიფოს 1 მილიონი რუბლის შემოსავლიდან 2016 წელს

წლის ერთი მილიონი რუბლის შემოსავლიდან გადაიხდით 60,000,33 რუბლს გადასახადებსა და შენატანებს (30,153,33 + 29,847). თუ არ იცოდით გამოქვითვების შესახებ, მოგიწევთ გადაიხადოთ 90,153,33 რუბლი (30,153,33 სადაზღვევო პრემია + 60,000 გადასახადი).

გადასახადების და შენატანების გაანგარიშების კიდევ ერთი მაგალითი

წარმოვიდგინოთ სხვა სიტუაცია. წლის განმავლობაში თქვენ მიიღებთ 300 000 რუბლს Vili-სთან მოგზაურობისას. თქვენი გადასახადი არის 18000 რუბლი. ეს ნაკლებია, ვიდრე სავალდებულო სადაზღვევო პრემია (23,153,33 რუბლი). თუ სადაზღვევო პრემიას იხდით ყოველ სამ თვეში, შეიძლება საერთოდ არ გადაიხადოთ გადასახადები.

რამდენი უნდა გადაიხადოს სახელმწიფოს 300000 რუბლის შემოსავლიდან

შეავსეთ დეკლარაცია და სააღრიცხვო წიგნი

მომდევნო წლის 30 აპრილამდე გადასახადების გადახდასთან ერთად წარადგენთ საგადასახადო დაბრუნების. მისი დასრულება შესაძლებელია ონლაინ რეჟიმში. დოკუმენტი ენიჭება საგადასახადო ოფისისაცხოვრებელ ადგილას ან ფოსტით გაგზავნილი დანართების სიით.

გამარტივებულ საგადასახადო სისტემაზე მყოფმა მეწარმეებმა ასევე უნდა აწარმოონ შემოსავლებისა და ხარჯების წიგნი. მასში ქრონოლოგიური თანმიმდევრობაჩაწერეთ გარიგებები მთელი წლის განმავლობაში.

თქვენ შეგიძლიათ შექმნათ შემოსავლის განცხადება ნებისმიერი პერიოდისთვის პირადი ანგარიშიმძღოლი ვილი "მოგზაურობების" განყოფილებაში:

წიგნი ივსება ხელით ან ინახება ელექტრონული ფორმით. ფინანსთა სამინისტროს ბრძანება შეიცავს დოკუმენტურ ფორმას და მისი შევსების ინსტრუქციას. წიგნი არ საჭიროებს რეგულარულად გადაცემას საგადასახადო სამსახურში, მისი მოთხოვნა შესაძლებელია მხოლოდ შემოწმების დროს.

გამოიყენეთ ონლაინ აღრიცხვა

თუ რაიმე არასწორის გაკეთების გეშინიათ ან არ გაქვთ დრო, რომ თავად თვალყური ადევნოთ გადასახადებს, ანდეთ ბუღალტრული აღრიცხვა ონლაინ სერვისებს.

სერვისი უერთდება ინდივიდუალური მეწარმის მიმდინარე ანგარიშს და ეხმარება ანგარიშების შენარჩუნებაში. სისტემა თავად ითვლის გადასახადებს, ახსენებს გადახდებს, აწარმოებს ანგარიშებს და აკონტროლებს კანონმდებლობის ცვლილებებს. თქვენ დააჭერთ რამდენიმე ღილაკს თქვენს ონლაინ ბუღალტრულ აღრიცხვაში და თქვენს ონლაინ ბანკში და ყველა გადასახადი გადახდილია.

დამწყებთათვის, სერვისები ხშირად ატარებენ აქციებს. მაგალითად, Elba ონლაინ ბუღალტრული აღრიცხვა ერთი წლის უფასო მომსახურებას აძლევს ინდივიდუალურ მეწარმეებს, რომლებიც დარეგისტრირდნენ საგადასახადო ოფისში სამ თვეზე ნაკლები ხნის წინ. შემდგომი ტექნიკური ხარჯები წელიწადში 3900 რუბლიდან.

რა უნდა იცოდეთ ბუღალტერიის შესახებ, როგორც მძღოლმა

- IP იხდის გადასახადს 6%-იან შემოსავალზე და სადაზღვევო მოსაკრებლებზე.

- გადასახადების შემცირება შესაძლებელია სადაზღვევო გადასახადის საშუალებით.

- გადასახადების გადახდა ხდება წელიწადში ოთხჯერ, ხოლო დეკლარაცია ივსება წელიწადში ერთხელ.

- მეწარმე ვალდებულია აწარმოოს შემოსავლებისა და ხარჯების წიგნი.

- გამოიყენეთ ონლაინ სერვისები, რომ უფრო სწრაფად წარადგინოთ ანგარიშები და არ გამოტოვოთ გადახდები.

ინტერნეტის, ონლაინ სერვისების და თანამედროვე ბანკების ინსტრუქციები ეხმარება მეწარმეებს, საკუთარი ძალებით წარუდგინონ სახელმწიფოს ანგარიში და არ დაიქირაონ ბუღალტერი.

შეიძლება სასარგებლო იყოს წაკითხვა:

- წმიდა მიროს მატარებელი ქალების დღე;

- ვნების მატარებელი ევგენი ბოტკინი მოწამე ევგენი ბოტკინი;

- სასულიერო რეპი: ჩუვაშური "ოხლობისტინი" ასწავლის მოზარდებს სიყვარულსა და თავმდაბლობას რეჩიტატივით;

- ეპარქიული მისიონერული კურსები: ლექცია პროტოდიაკონის მისიონერულ მოღვაწეობაზე ა;

- როგორ გავიგოთ, რა მოსწონს მორიელს;

- Zombie Apocalypse ონლაინ მეგობრებთან ერთად;

- ონლაინ თამაშები Zombie Apocalypse თამაში;

- პრობლემები ფიფას თამაშის დაწყებასთან დაკავშირებით;