სახელფასო გადასახადები გ. როგორ გამოვთვალოთ პირადი საშემოსავლო გადასახადი ხელფასიდან

ხელფასი- ძირითადი შემოსავალი, აბსოლუტური უმრავლესობა პირები. ხოლო გადასახადების ამოღება სახელმწიფო ბიუჯეტის მთავარი შემოსავალია. აქედან გამომდინარე, ეს ორი ცნება მჭიდრო კავშირშია ნებისმიერი ქვეყნის ეკონომიკაში. ასე რომ, რუსეთს აქვს საკუთარი საგადასახადო სისტემა და მიუხედავად იმ ორგანიზაციის საგადასახადო რეჟიმისა, რომელშიც ადამიანი მუშაობს, ხელფასები გამოითვლება იმავე გზით.

რუსეთის ფედერაციის ტერიტორიაზე შრომის ანაზღაურება ხდება ერთიან ეროვნულ ვალუტაში - რუბლში. უნაღდო ანგარიშსწორება არ შეიძლება აღემატებოდეს მთლიანი თანხის 20%-ს ხელფასებითვეში. IN შრომის კოდექსირუსეთის ფედერაცია მკაფიოდ განსაზღვრავს მინიმალური ხელფასის ზომას (მინიმალური ხელფასი). ირკვევა, რომ იმ თანამშრომლის ხელფასი, რომელიც მუშაობდა საათების ნორმაში ერთი თვის განმავლობაში და რეგულარულად ასრულებს ქ. შრომითი ხელშეკრულება, უნდა იყოს მინიმალურ ხელფასზე მეტი. ხელფასის ოდენობა წინასწარ უნდა იყოს შეთანხმებული დამსაქმებელსა და დასაქმებულს შორის. და დამატებითი ბონუს სისტემები, როგორც წესი, ცალკე ინიშნება შიდაში რეგულაციები. ხელფასი უნდა გადაიხადოთ მინიმუმ თვეში ორჯერ.

გადასახადები პირობითად შეიძლება დაიყოს დამსაქმებლის მიერ გადახდილ გადასახადებად, ანუ გადასახადებად, რომლებიც გავლენას არ მოახდენს დასაქმებულის საბოლოო ხელფასზე და გადასახადებზე, რომლებიც გამოიქვითება საბოლოო ხელფასიდან.

სახელფასო გადასახადებიგადახდილი დამსაქმებლის მიერ:

სახელფასო გადასახადებიგადახდილი თანამშრომლის მიერ:

ახლა მოდით შევხედოთ თითოეულს სახელფასო საგადასახადო:

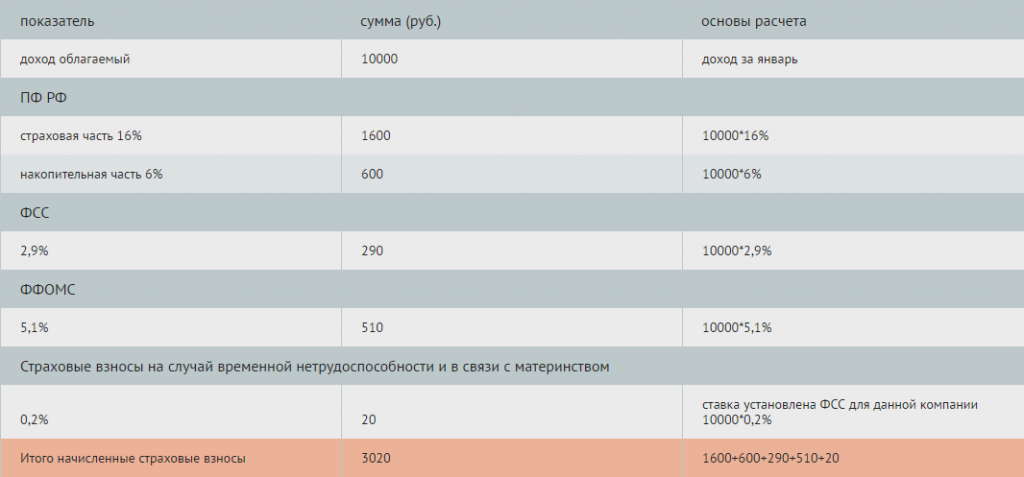

გადახდები FIU-ში. გადახდები სავალდებულო საპენსიო დაზღვევა- ეს არის ყველაზე დიდი გამოქვითვები, რაც დამსაქმებელს ევალება თითოეული თანამშრომლისთვის. PFR-ის გამოქვითვების ოდენობა არის ხელფასის 22%.

შენატანები სოციალური დაზღვევის ფონდში. ის ასევე არის დაზღვევის სავალდებულო სახეობა, რომელიც განკუთვნილია დროებითი ინვალიდობის ან მშობიარობის შემთხვევებისთვის. გამოქვითვები უდრის ხელფასის 2.9%-ს. გამოქვითვის მაჩვენებელი შეიძლება განსხვავდებოდეს წარმოების მავნებლობის მიხედვით.

შენატანები ჯანმრთელობის დაზღვევის ფონდებში. გავრცელებული მოსაზრების საწინააღმდეგოდ, ჩვენს ქვეყანაში მედიცინა უფასო არ არის. მომსახურების უმეტესობა იხდის სამედიცინო სახსრების ბალანსს. და სწორედ ამ ფონდებს ახორციელებენ დამსაქმებლები ხელფასის 5,1%-ის ოდენობით გამოქვითვას.

Საშემოსავლო გადასახადი . ყველა გადასახადის რეზიდენტი რუსეთის ფედერაციაუნდა გადაიხადონ გადასახადი მათ შემოსავალზე. ამიტომ დამსაქმებელი ყოველთვიურად აკლებს დასაქმებულს ხელფასიდან პირადი საშემოსავლო გადასახადის 13%-ს, რითაც ათავისუფლებს ამ უკანასკნელს დეკლარაციების დამოუკიდებლად შევსებისა და გადასახადის გამოთვლისგან. ეს არის ერთადერთი გადასახადი, რომელიც გამოიქვითება უშუალოდ საბოლოო ხელფასიდან და იხდის მუშას. პირადი საშემოსავლო გადასახადის გამოქვითვის პროცენტი დამოკიდებულია შემოსავლის ტიპზე. მაგრამ ხელფასების შემთხვევაში ეს არის სტაბილური 13%. მაგრამ სამ კონკრეტულ შემთხვევაში შესაძლებელია მისი გამოყენება საგადასახადო გამოქვითვებიხელფასამდე:

გამოქვითვები შეზღუდული შესაძლებლობის მქონე პირებისთვის ბავშვობიდან (500 რუბლი გადასახადის გამოქვითვა)

გამოქვითვები 18 წლამდე ასაკის თითოეული ბავშვისთვის (თითოეული ბავშვისთვის 1400 რუბლი)

გამოქვითვები იმ პირებისთვის, ვინც აღმოფხვრა უბედური შემთხვევის შედეგები ჩერნობილის ატომური ელექტროსადგური 1-ლი და მე-2 ჯგუფის შეზღუდული შესაძლებლობის მქონე ბავშვის და კანონით გათვალისწინებული სხვათა მოვლისთვის (3000 რუბლი).

ამ გამოქვითვების მისაღებად, თქვენ უნდა დააფიქსიროთ მათი გამოყენების უფლება და გქონდეთ თვეში 280,000-ზე ნაკლები ხელფასი.

როგორ გამოვთვალოთ პირადი საშემოსავლო გადასახადის ოდენობა ხელფასიდან.

მაგალითისთვის ავიღოთ უმარტივესი სიტუაცია. დამსაქმებელმა გამოითვალა თქვენი ხელფასი 10000 რუბლის ოდენობით. ამ თანხიდან, შესაბამისად, გამოვაკლებთ საშემოსავლო გადასახადის 13%-ს: 10,000 (ხელფასი) - 13% (1300 რუბლი) = 8700 რუბლი. გამოდის, რომ ხელფასიდან 10,000 რუბლი, თანამშრომელი მიიღებს 8,700 თავის ხელში.

დასასრულს, რა თქმა უნდა, უნდა აღინიშნოს, რომ ყველა გადასახადი და გამოქვითვა შემოიღეს არა მხოლოდ სახელმწიფოს მიერ მოგების მიზნით, არამედ, პირველ რიგში, ქვეყნის თითოეული მოქალაქისთვის კომფორტული ცხოვრების პირობების შესაქმნელად.

2014 წლის 7 აპრილიხელფასის გაანგარიშებისას, სახელფასო გადასახადის გაანგარიშებისას, სადაზღვევო პრემიის დარიცხვისას და ბიუჯეტში სახელფასო გადასახადების გამოკლებისას, ბუღალტერს ხშირად უჩნდება ბევრი კითხვა. როგორ სწორად გამოვთვალოთ გადასახადები ხელფასებზე, ზუსტად და დროულად გავაკეთოთ გადასახადების გამოქვითვა ხელფასებიდან, განვიხილავთ ამ სტატიაში.

რუსეთის ფედერაციის კანონმდებლობის თანახმად, ფიზიკური პირების შემოსავალი ექვემდებარება გადასახადებს და სადაზღვევო პრემიებს.

მნიშვნელოვანია ხელფასისა და გადასახადების სწორი გაანგარიშება, პირადი საშემოსავლო გადასახადის გაანგარიშება ხელფასიდან და სადაზღვევო პრემიის გაანგარიშება, რომელიც გარანტიას იძლევა დასაქმებულს. სოციალური გადასახადებიგადახდის ჩათვლით დათხოვნა ავადმყოფობის გამო, დანამატები და პენსიები.

როგორ გამოვთვალოთ პირადი საშემოსავლო გადასახადი ხელფასიდან?

რუსეთის ფედერაციის საგადასახადო კოდექსის, კერძოდ, 208-ე და 210-ე მუხლების დებულებების მიხედვით: რუსეთის ფედერაციის წყაროებიდან მიღებული დასაქმებულთა შემოსავალი ექვემდებარება პირადი საშემოსავლო გადასახადს. და გათვლილია საშემოსავლო გადასახადიხელფასიდან, მიუხედავად მისი ზომისა (იხილეთ, მაგალითად, რუსეთის ფედერალური საგადასახადო სამსახურის წერილი მოსკოვისთვის, 2009 წლის 24 სექტემბერს N 20-14 / 3 / [ელფოსტა დაცულია]).საშემოსავლო გადასახადის გაანგარიშების, დაკავებისა და ხელფასებიდან ბიუჯეტში გადარიცხვის მიზნით, ბუღალტერს უნდა შეასრულოს მთელი რიგი ქმედებები, კერძოდ:

1. დაადგინეთ დასაბეგრი შემოსავლის ოდენობა და საგადასახადო ბაზა;

2. დაადგინეთ მოქმედი გადასახადის განაკვეთი ამ თანამშრომელსდა ამ შემოსავალზე;

3. გამოთვალეთ პირადი საშემოსავლო გადასახადის ოდენობა;

4. გადასახადის თანხის დაკავება ხელფასიდან;

5. გამოთვალეთ სადაზღვევო პრემიები, მათ შორის შენატანები Საპენსიო ფონდი RF;

6. გადასახადისა და სადაზღვევო პრემიების გადარიცხვა ბიუჯეტში.

მაგრამ სანამ დაიწყებთ პირადი საშემოსავლო გადასახადის გამოთვლას თანამშრომლის ხელფასიდან, თქვენ უნდა გადაწყვიტოთ მისი საგადასახადო სტატუსი. ეს იმის გამო ხდება, რომ იმ პირებისთვის, რომლებიც არ არიან რუსეთის ფედერაციის საგადასახადო რეზიდენტები, გადასახადის გაანგარიშების პროცედურა განსხვავებული იქნება (210-ე მუხლის მე-3 პუნქტი, 224-ე მუხლის მე-3 პუნქტი, საგადასახადო კოდექსის 226-ე მუხლის მე-3 პუნქტი. Რუსეთის ფედერაცია).

დასაქმებულის შემოსავალი ხელფასიდან პირადი საშემოსავლო გადასახადის გამოსათვლელად უნდა შეჯამდეს დარიცხვის საფუძველზე წლის დასაწყისიდან (რუსეთის ფედერაციის საგადასახადო კოდექსის 226-ე მუხლის მე-3 პუნქტი). შემოსავლის ოდენობა მოიცავს გამოთვლილ პერიოდზე დარიცხულ ხელფასს (რუსეთის ფედერაციის საგადასახადო კოდექსის 208-ე მუხლის 1-ლი პუნქტის მე-6 პუნქტები, 226-ე მუხლის მე-2 პუნქტები, მე-3 პუნქტები).

მნიშვნელოვანია გვახსოვდეს, რომ გადახდები მატერიალური დახმარების სახით, ისევე როგორც პრემიები და წახალისება, შედის იმ თვის შემოსავალში, რომელშიც ისინი რეალურად არიან გადახდილი (რუსეთის საგადასახადო კოდექსის 223-ე მუხლის 1 პუნქტი). ფედერაცია) (იხ. რუსეთის ფინანსთა სამინისტროს 2007 წლის 12 ნოემბრის წერილი N 03-04 -06-01/383).

დასაბეგრი შემოსავლის ოდენობის გაანგარიშებისას აუცილებელია ყველა სახის გამორიცხვა კომპენსაციის გადახდებიდასაქმებულის მიერ შესრულებასთან დაკავშირებული (კანონმდებლობით დადგენილი თანხების ფარგლებში). სამსახურეობრივი მოვალეობები, რომლებიც არ ექვემდებარება პირადი საშემოსავლო გადასახადს (რუსეთის ფედერაციის საგადასახადო კოდექსის 217-ე მუხლის 3 პუნქტი). მაგალითად: კომპენსაცია პერსონალური სატრანსპორტო საშუალებების სამსახურებრივი მიზნებისთვის გამოყენებისთვის, სპეციალური სამუშაო პირობებით მუშაობისთვის, სამუშაოს მოგზაურობის ხასიათის კომპენსაცია და სხვა. ასევე სახელფასო გადასახადის გამოსათვლელად დასაბეგრი შემოსავლის დადგენისას გამოირიცხება დასაქმებულისათვის გაცემული გამოქვითვების თანხები (სტანდარტული, სოციალური, ქონებრივი, პროფესიული).

პირადი საშემოსავლო გადასახადის განაკვეთი დადგენილია რუსეთის ფედერაციის საგადასახადო კოდექსით და მოქმედებს მთელ რუსეთში. რუსეთის ფედერაციის საგადასახადო კოდექსის 224-ე მუხლი ადგენს პირადი საშემოსავლო გადასახადის განაკვეთებს 9%, 13%, 30% და 35%, რაც დამოკიდებულია დასაქმებულის საშემოსავლო და საგადასახადო სტატუსზე.

როგორ გამოვთვალოთ სახელფასო გადასახადი - მაგალითი:

1983 წელს დაბადებული ივან პეტროვიჩ სემენოვი მუშაობს შპს „რომაშკაში“, საგადასახადო რეზიდენტია, ხელფასი 10 000 რუბლს შეადგენს. თვეში, ჰყავს ერთი შვილი 5 წლის, არ ყოფილა შვებულებაში ან ავადმყოფობის შვებულებაში 2014 წელს. ასევე სემენოვი ი.პ. ფლობს 1%-იან წილს საწესდებო კაპიტალიშპს რომაშკაში და 2013 წლის იანვარში მიიღო დივიდენდები 15000 რუბლის ოდენობით.ზემოთ მოყვანილი ცხრილიდან ჩანს, რომ სემენოვი ი.პ. 2014 წლის იანვარში მიიღო შემოსავალი 22,532 რუბლის ოდენობით, ხოლო კომპანია შპს „რომაშკა“, რუსეთის ფედერაციის კანონმდებლობის მოთხოვნების შესაბამისად, გამოითვალა და დააკავა გადასახადი თანამშრომლის ხელფასიდან 2,468 რუბლიდან.

როგორ გამოვთვალოთ სადაზღვევო პრემიები შემოსავლიდან - მაგალითი:

ახლა ჩვენ გამოვთვლით სადაზღვევო პრემიებს Semenov I.P.ხელოვნების მიხედვით. 2009 წლის 24 ივლისის 212-FZ ფედერალური კანონის 8: სადაზღვევო პრემიის გადამხდელთა სადაზღვევო პრემიის გაანგარიშების საფუძველი განისაზღვრება ფედერალური კანონის No. 212-FZ, დარიცხული სადაზღვევო პრემიის გადამხდელების მიერ ბილინგის პერიოდისთვის ფიზიკური პირების სასარგებლოდ, გარდა ფედერალური კანონის No212-FZ მე-9 მუხლში მითითებული თანხებისა.

ხელფასიდან გამოქვითვა სადაზღვევო პრემიის სახით გათვალისწინებულია რუსეთის ფედერაციის კანონმდებლობით. ასევე, სადაზღვევო პრემიის ოდენობის დასადგენად აუცილებელია დასაქმებულის შემოსავლის სახეობა, სტატუსი და მისი დაბადების თარიღის ცოდნა.

გამოვთვლით სადაზღვევო შენატანებს საპენსიო ფონდში, სოციალური დაზღვევის ფონდში, სავალდებულო სამედიცინო დაზღვევის ფონდში, სადაზღვევო პრემიებს დროებითი ინვალიდობის შემთხვევაში და დედობასთან დაკავშირებით.

შპს „რომაშკას“ მიერ გამოთვლილი და დაკავებული პირადი საშემოსავლო გადასახადის ოდენობა, რომელიც გადარიცხულია რუსეთის ფედერაციის ბიუჯეტში.

ხელფასიდან ბიუჯეტში გადასახადების გამოქვითვა (პერსონალური საშემოსავლო გადასახადი) უნდა განხორციელდეს უშუალოდ დასაქმებულისთვის შემოსავლის გადახდისას, ე.ი. იმავე დღეს.

დაზღვევის პრემიის გამოქვითვას ანაზღაურებიდან ახორციელებენ სადაზღვევო პრემიის გადამხდელები, თითოეულ სახელმწიფო არასაბიუჯეტო ფონდში ცალ-ცალკე.

ბილინგის პერიოდში კომპანია იხდის სადაზღვევო პრემიებს ყოველთვიური სავალდებულო გადახდების სახით. ყოველთვიური სავალდებულო გადასახადი გადასახდელია არა უგვიანეს კალენდარული თვის მე-15 დღისა იმ კალენდარული თვის მომდევნო კალენდარული თვისა, რომლისთვისაც ხდება ყოველთვიური სავალდებულო გადასახადი.

კომპანია Intercomp სპეციალიზირებულია და იბეგრება მასზე. მაღალკვალიფიციური სპეციალისტები მოგცემენ რჩევებს და დაგეხმარებიან ხელფასზე საშემოსავლო გადასახადის გაანგარიშებაში და გადახდაში, სადაზღვევო პრემიების გამოანგარიშებაში, ასევე დაუყოვნებლივ შეგახსენებთ გადასახადების გადახდის აუცილებლობას და წარადგინონ ანგარიშები ხელფასების, გადასახადების და სადაზღვევო პრემიების შესახებ.

ყველაზე მეტად მნიშვნელოვანი ასპექტიფირმებისა და საწარმოების ბუღალტერთა საქმიანობაში ხდება თანამშრომელთა ხელფასების დარიცხვა. ყველა თანამშრომელმა დროულად უნდა მიიღოს სწორი ხელფასი. ყოველივე ამის შემდეგ, კოლეგის დამოკიდებულება მისი მუშაობისადმი და შესრულებული სამუშაოს ხარისხი ამაზეა დამოკიდებული. ნაკლებად სავარაუდოა, რომ ვინმეს მოეწონოს, თუ ბუღალტერი ხელფასს დააკლებს დიდი რაოდენობაგადასახადი, ვიდრე დაუდევრობის გამო. როგორ შევამოწმოთ არის თუ არა სწორად დაკავებული პირადი საშემოსავლო გადასახადი?

გადასახადი არის ხელფასის პროცენტი, რომელიც გროვდება ფიზიკური პირის შემოსავლიდან და ირიცხება ქალაქის ადგილობრივ ბიუჯეტში. ძირითადად ეს მაჩვენებელი 13%-ია. გადასახადების გამოთვლა საკმაოდ მარტივია. მაგალითად, თანამშრომლის ხელფასი 8000 რუბლია. გამოქვითვის ოდენობის გასარკვევად, თქვენ უნდა გაყოთ 8000 100-ზე და გაამრავლოთ 13-ზე, ან დაუყოვნებლივ გაამრავლოთ 0.13-ზე. გამოდის 1040 რუბლი - ეს არის გამოქვითვა (გადასახადი) ხელფასიდან.

ზემოაღნიშნული გამოთვლების შემდეგ, თქვენ თავად შეგიძლიათ მარტივად გაიგოთ თქვენი სახელფასო გადასახადი. ყველაფერი გამოითვლება სწრაფად და მარტივად, განსაკუთრებით თუ ხელთ გაქვთ კალკულატორი.

საგადასახადო ტვირთის შემცირების საკითხი მწვავედ დგას ბუღალტერებისთვის. ეს გამოწვეულია ერთიანი სოციალური გადასახადის გაუქმებით ინდივიდუალური მეწარმეებისა და ორგანიზაციებისთვის გამარტივებული საგადასახადო სისტემით და მისი ჩანაცვლება საბიუჯეტო გარე სახსრებით, რომლებიც შეადგენს 2017 წლის სახელფასო ფონდის 30%-ს. ამავდროულად, პირადი საშემოსავლო გადასახადი აგრძელებს არსებობას. ყოველივე ეს იწვევს ხელფასების ოპტიმიზაციის სქემების მუდმივ ძიებას და, შედეგად, საგადასახადო ტვირთის შემცირებას.

ხელფასის ფონდის შემცირების რამდენიმე გზა არსებობს:

გადახდების გადარიცხვა „კონვერტის“ სისტემაში;

ანაზღაურების სისტემის შეცვლა, ფულადი ექვივალენტის გარდა სხვა ფორმაზე გადატანით;

ძირითადი ხელფასის გადანაწილება სხვა ფორმებზე.

სახელფასო გაანგარიშება 2017 წელს

იმისათვის, რომ გავიგოთ, თუ რატომ უნდა შემცირდეს სახელფასო თანხა, მოვიყვანოთ სადაზღვევო პრემიის გაანგარიშების მაგალითი. დავუშვათ, თანამშრომელი იღებს ხელფასს 50,000 რუბლს. ამ თანხიდან გამოიქვითება 13% (პირადი საშემოსავლო გადასახადი), ამიტომ წმინდა ხელფასის 50 ათასის დონეზე შესანარჩუნებლად საჭიროა 57470 რუბლის დარიცხვა. ამ თანხიდან აუცილებელია სადაზღვევო პრემიის გადახდა 30% - 57470 * 30% = 17240 რუბლი. დახარჯული თანხის მხოლოდ 20% შეიძლება გამოიქვითოს საწარმოდან: (50000 + 17240) * 20% = 13450 რუბლი.

გადახდილი საშემოსავლო გადასახადი (6,500 რუბლი) და სადაზღვევო პრემია (17,240 რუბლი), კომპანიამ დახარჯა 23,740 რუბლი. ამ გადახდებისთვის. ამავდროულად დაზოგეს 13450 რუბლი. დაბრუნებაზე. წმინდა საგადასახადო ტვირთი შეადგენდა 23,740 - 13,450 = 10,290 რუბლს. ნათესავი იქნება: 10290/50000 = 0.206 ან 20.6%. USNO-სთან ერთად, ის მერყეობს 27-დან 49.5%-მდე.

ამრიგად, ფარდობითი ტვირთის გაანგარიშებისას აუცილებელია გავითვალისწინოთ: საშემოსავლო გადასახადი (20%), პირადი საშემოსავლო გადასახადი (13%), გადასახადი შემოსავლიდან 6%-ით ან 15% „შემოსავლის გამოკლებული ხარჯების“ ბაზიდან, დაზღვევა. პრემიები (30%). ასე რომ, იმისათვის, რომ დასაქმებულს გადაუხადოს დეკლარირებული ხელფასი, საწარმომ უნდა გაზარდოს სახელფასო ფონდი 20-დან 50%-მდე. ბუნებრივია, ასეთი მაჩვენებლებით საჭიროა ღონისძიებები სახელფასო ღირებულების შესამცირებლად.

შეიძლება სასარგებლო იყოს წაკითხვა:

- წმიდა მიროს მატარებელი ქალების დღე;

- ვნების მატარებელი ევგენი ბოტკინი მოწამე ევგენი ბოტკინი;

- სასულიერო რეპი: ჩუვაშური "ოხლობისტინი" ასწავლის მოზარდებს სიყვარულსა და თავმდაბლობას რეჩიტატივით;

- ეპარქიული მისიონერული კურსები: ლექცია პროტოდიაკონის მისიონერულ მოღვაწეობაზე ა;

- როგორ გავიგოთ, რა მოსწონს მორიელს;

- Zombie Apocalypse ონლაინ მეგობრებთან ერთად;

- ონლაინ თამაშები Zombie Apocalypse თამაში;

- პრობლემები ფიფას თამაშის დაწყებასთან დაკავშირებით;