3 impozitul pe venitul persoanelor fizice venitul din strainatate mostenire. Cum să completați o declarație de stare de proprietate și de venit atunci când primiți o moștenire sau un cadou

„Campania de declarare”, așa cum le place să spună experții fiscali, este în plină desfășurare, iar astăzi ne vom uita la regulile și cerințele pentru declararea moștenirii și/sau cadourilor primite în 2016. În plus, vom evidenția nuanțele raportării și plății impozitelor în cazurile în care moștenitorii (dăriți) sunt copii minori, precum și un copil cu handicap. Aceste informații vor rămâne relevante anul viitor.

Când apare obligația de a declara moștenire?

Să vă reamintim că legislația fiscală a Ucrainei stabilește reguli uniforme de impozitare și declarație de moștenire și cadouri, prin urmare sfaturile prezentate mai jos se aplică în mod egal atât moștenitorului, cât și persoanei dotate.

Vă rugăm să rețineți că acei cetățeni care au primit venituri sub formă de moșteniri și/sau cadouri nu trebuie să declare moștenire și cadouri și, în același timp:

- impozitul pe venit a fost 0% (în ce condiții este impozit = 0, vezi clauza 174.2.1 din Codul fiscal);

- sau impozite (impozit pe venit indivizii+ impozit militar) au fost plătite înainte de legalizarea dreptului la moștenire.

În cazurile de mai sus, persoanele fizice nu reprezenta anual Înapoierea taxei despre starea proprietății și venituri. Aceasta rezultă din punctul 179.2. și clauza 174.3 din Codul fiscal și acest lucru este confirmat de autoritățile fiscale în răspunsurile din Baza de cunoștințe (vezi categoria 103.24).

Dacă, în anul 2016, au avut loc următoarele:

- Primirea moștenirii de către moștenitorii care nu sunt membri de familie ai testatorului de gradul I de rudenie (a se vedea clauza 14.1.263 din Codul fiscal) și nu s-au plătit taxeînainte de legalizare.

- Una dintre părțile contractului de cadou (sau în baza unui testament) are non rezident statut (de exemplu, o moștenire către un rezident de la un testator din ZEL „Crimeea”, impozitată la o cotă de 18% plus o cotă de impozitare de 1,5%).

- Sau există temeiuri obligarea să depună o declarație de stare de proprietate,

atunci apare obligația de a completa și depune o declarație de proprietate în anul 2017 până la data de 3 mai inclusiv.

Potrivit clauzei 174.3 din Codul fiscal, persoanele responsabile cu plata impozitelor la buget sunt moștenitorii (dăriți) care au primit o moștenire (dar). Aici despre care vorbim de fapt despre acele obiecte de patrimoniu care sunt impozitate cu o cotă peste zero. Venitul sub formă de valoare a proprietății moștenite sau a unui cadou (fonduri, proprietăți, drepturi de proprietate sau alte drepturi de proprietate), supuse impozitării, este notat în declarația fiscală anuală (formular modificat prin ordinul IFU nr. 821 din septembrie 15, 2016).

Cadou și/sau moștenire de la bunici în 2016

Să luăm în considerare o situație în care o nepoată (care nu este cu dizabilități) a primit un apartament de la bunica ei în baza unui contract de cadou sau testament. Bunica este membră a unei familii de gradul II de rudenie, ceea ce înseamnă că conform legislației din anul 2016, în acest caz, donația/moștenirea este supusă impozitului pe venitul persoanelor fizice de 5% (art. 174.2.2 din Impozit). Cod) și impozitul pe venit de 1,5%. Obligația de a plăti impozite nu împiedică înregistrarea dreptului de proprietate asupra proprietății primite de o persoană fizică rezidentă.

În caz de neplată a impozitului pe venitul personal și a taxei militare în cazul legalizării unui acord de donație imobiliară (sau a certificatului de moștenire), persoana dotată (moștenitorul) este obligată să depună o declarație la sfârșitul anului.

Adică, dacă în 2016 de la o bunica (bunic) la un nepot sau nepoată:

- proprietatea asupra proprietății a fost transferată în baza unui acord de cadou;

- a fost eliberat un certificat de moștenire,

atunci persoana donata si/sau mostenitorul trebuie sa depuna o declaratie anuala de proprietate la Serviciul Fiscal de Stat la locul inregistrarii persoanei dotate (mostenitorul) pana la data de 05.03.2017.

Obiectul declararii si impozitarii este valoarea estimata a unor astfel de obiecte de mostenire (donatie), determinata in contract sau de evaluator. Totodată, la 1 ianuarie 2016 a intrat în vigoare Legea 1709, care a exceptat de la evaluarea bunurilor imobile care sunt moștenite de moștenitorii primului și a doua faza. Prin urmare, întrebarea cu privire la ce sumă să se calculeze impozitele în cazul moștenirii bunurilor imobiliare ar trebui clarificată cu un notar.

În mod similar, în cazul primirii oricărei moșteniri de la un unchi care nu este membru al familiei de gradul I, trebuie plătite impozite de 6,5% asupra contravalorii unei astfel de moșteniri.

Pentru astfel de venituri, secțiunea II a declarației prevede un rând separat 10.5. Acest rând include suma totală a venitului sub forma valorii proprietății moștenite și/sau primite cadou, chiar dacă cota de impozitare = 0%. Costul unei astfel de proprietăți este inclus în venitul impozabil și este supus impozitului pe venitul personal și impozitului solar, inclusiv la o cotă de 0%.

Cine raportează dacă moștenitorul este minor?

Să presupunem că cel care a primit moștenirea este minor. Un copil cu vârsta cuprinsă între paisprezece și optsprezece ani este considerat minor. Potrivit art. 242 Cod Civil Părinții ucraineni sunt reprezentanții legali ai copiilor lor mici și minori. Clauza 179.6 din Codul fiscal obligă părinții să declare moștenirea fiicei (fiului) lor în numele copilului. Prin urmare, părinţii sau tutorii trebuie să depună o declarație fiscală în numele copil minorși să plătească impozit pe venitul personal în cuantum de 5% și 1,5% în numele copilului în calitate de contribuabil. Părinții trebuie să plătească taxe până la 1 august 2017 în numele minorului (completați detaliile de plată corespunzător).

O declarație de stare de proprietate și de venit în numele minorului trebuie depusă de către unul dintre părinți la autoritatea de reglementare de la locul de reședință al copilului minor. Controlorii din baza de cunoștințe au oferit o concluzie similară (a se vedea categoria 103.23).

Completarea secțiunii 1 atunci când moștenitorul este un copil minor

Dacă persoana dotată sau moștenitorul este un copil minor, completați secțiunea 1 din declarația „ Informații generale„are următoarele caracteristici. Persoana autorizată să completeze și să depună o declarație în numele unui copil minor este unul dintre părinți.

În rândul 1, verificați tipul declarației „de raportare”, introduceți perioada de raportare 2016 și accesați informațiile despre contribuabil. În cazul nostru, acesta este un copil minor, ceea ce înseamnă că la rândul 3 indicăm numele de familie, prenumele și patronimul copilului. Cel mai probabil, va trebui să obțineți mai întâi un cod de identificare fiscală pentru un minor.

Trebuie sa indicam adresa de inregistrare si denumirea organismului de reglementare la care ne raportam, corespunzatoare acestei inregistrari. La rândul 8 din Secțiunea I, ar trebui să bifați caseta „cetățean”.

Întrucât în cazul nostru declarația este completată de unul dintre părinți, la rândul 7 din dreapta punem o bifă care indică faptul că declarația completat de către autorizat față. În continuare, la rândul 9 indicăm informații despre persoana împuternicită, respectiv tatăl sau mama, care completează și va depune declarația (nume complet și cod de identificare).

Copilul cu handicap moștenește depozit bancar de la nașă

Să luăm în considerare acest exemplu. Un copil cu handicap (2 grupuri) de 17 ani moștenește un depozit la o bancă de la NASA de botezîn valoare de 30 mii UAH.

În primul rând, obiectul moștenirii - un depozit bancar - este dobândit de la o persoană fizică - un rezident care nu este membru al familiei de gradul I de rudenie;

În al doilea rând, beneficiul (cota de impozitare zero) pentru copiii cu handicap, prevăzut la paragraful b) clauza 174.2.1 din Codul fiscal, nu se aplică fondurilor depozitate în conturile bancare ale testatorului.

Prin urmare, trebuie declarat dreptul la acest depozit bancar și din suma acestuia calculată 5% impozit pe venitul personal și 1,5% VST.

Întrucât vorbim despre un copil, responsabilitatea de a completa și depune declarația revine părinților. Prin urmare, la rândul 3 al secțiunii 1 din declarație indicăm numele complet al copilului cu handicap, adică moștenitorul, iar la rândul 9 - numele complet al tatălui sau al mamei (cel care va depune declarația fiscală) .

Venituri 30 mii UAH. sub forma dreptului de depunere intram in coloana 3 randul 10.5 din sectiunea II din declaratie. În coloanele 4 și 5, unde vorbim despre impozitele reținute de agentul fiscal, punem liniuțe. Apoi, în coloanele 6-7 indicăm sumele impozitelor calculate independent: impozitul pe venitul personal = 1500 UAH, soare = 450 UAH. În rândul rezumat 10 ar trebui să avem aceleași sume în aceleași coloane. Venitul total anual este de 30 mii UAH. O consemnăm la rândul 12 al secțiunii IV din declarație.

Dacă primiți un apartament ca moștenire sau în baza unui contract de cadou, atunci această proprietate este supusă taxei. În acest caz, trebuie să completați o declarație, oferind informații despre venitul dvs. pentru a plăti impozite. Dar în Legislația rusă Există clauze conform cărora rudele apropiate sau moștenitorii sunt scutite de impozit.

Deci, dacă tu și donatorul nu sunteți rude apropiate, atunci când primiți o moștenire completați un formular de declarație 3-NDFL. În caz contrar, relația, în condițiile legii, este documentată. Odată ce gradul de relație a fost verificat, sunteți scutit de impozitul pe venitul personal. Dacă nu există o relație apropiată, destinatarul completează o declarație și i se percepe un impozit de 13% pe valoarea proprietății. Pentru a calcula valoarea impozitului, puteți utiliza programul „Declarație”. Vă rugăm să rețineți că forma documentului trebuie să corespundă formei în care apartamentul a fost trecut în folosința altei persoane.

Când pregătiți un pachet de documente pentru serviciul fiscal, nu uitați că actul de donație trebuie să fie certificat de un notar. De asemenea, trebuie să indice valoarea de piață a proprietății. Numai în acest caz tranzacția va fi considerată legală.

11.08.2017

Ai mai multe surse de venit? Ați vândut o proprietate în ultimul an? Atunci, cel mai probabil, trebuie să depuneți o declarație 3-NDFL.

De foarte multe ori, în procesul de lucru cu clienții, aflăm că proprietarii și antreprenorii nu au știut sau au uitat să depună o declarație 3-NDFL.

Să ne dăm seama în ce cazuri trebuie depus, cum să o facem și care sunt consecințele nerespectării.

Ce este 3-NDFL?

Aceasta este o declarație fiscală care este depusă de o persoană fizică la locul de înregistrare pentru a raporta veniturile și cheltuielile primite.

Cota de impozitare este de 13%, iar de obicei angajatorul o reține din salariu și raportează pentru angajat la stat. Dar există cazuri când o persoană trebuie să depună o declarație și să plătească impozit pe cont propriu.

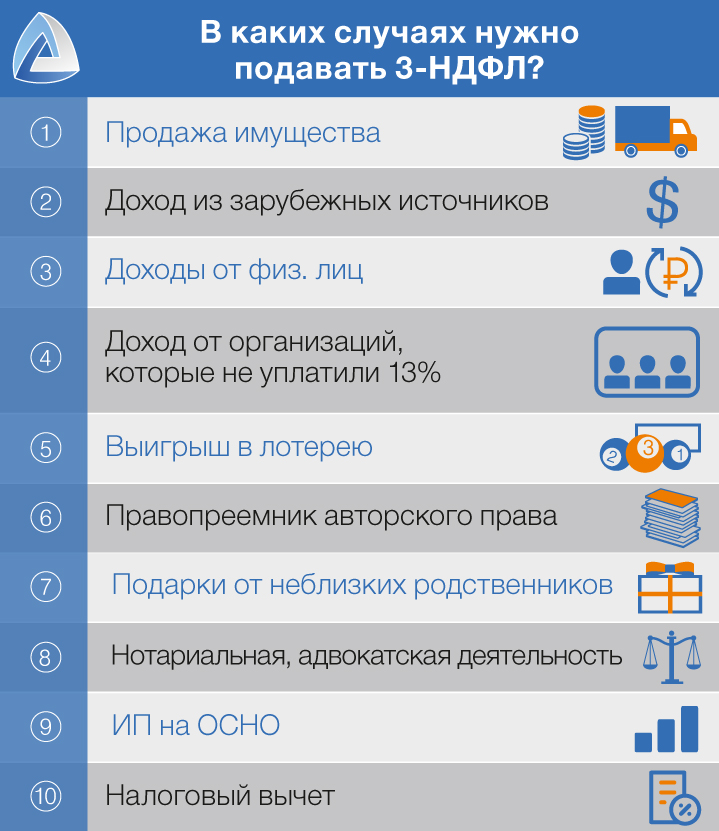

În ce cazuri trebuie să depuneți 3-NDFL?

- Tu a vândut proprietatea deținut de mai puțin de 3 ani (înainte de 2016) sau de 5 ani (după 2016)

- Aveți venituri din surse străine

- Pentru tine alte persoane plătesc, de exemplu, de închiriat

- Primești venituri din organizații care din anumite motive nu a plătit impozitul pentru tine

- Ai câștigat loterie, totalizator etc.

- te-ai regasit moştenitor(succesorul) unui anumit obiect de drept de autor și continuă să primească venituri din acesta

- ti s-a dat imobiliare, acțiuni, vehicul etc. nu rude apropiate

- tu esti notar sau avocatși sunt în practică privată

- Sunteți înregistrat ca antreprenor individual si lucreaza pentru sistemul general de impozitare

- Aplicați pentru total sau parțial întoarcere impozitul pe venitul personal plătit anterior

Apropo, nu trebuie să știi toate astea. Pentru clienții noștri, este suficient să le raportăm veniturile, vom crea în mod independent o declarație și vom calcula valoarea impozitului de plătit.

Antreprenoriat și 3-NDFL

Antreprenorii persoane fizice fără angajați în sistemul de impozitare simplificat, UTII sau PSN nu trebuie să plătească impozit de 13% pe venitul personal (articolul 346.11 din Codul fiscal). Este important să înțelegem aici că ambele deduceri fiscale IP-ul nu poate conta.

Dacă un antreprenor își plătește propriul salariu, va trebui să plătească impozit pe venitul personal. Deci, de exemplu, un antreprenor individual lucrează pe OSNO. Tot în acest caz, el poate conta pe o deducere fiscală.

Unde și când trebuie depusă declarația?

O astfel de declarație este depusă la Serviciul Federal de Taxe în care sunteți înregistrat. Este necesar să depuneți o declarație pana pe 30 aprilieîn anul următor celui de raportare.

Este important să înțelegeți că depunerea unei declarații nu indică plata impozitului. Și tu impozitul trebuie plătitpână pe 15 iulie.

Care sunt consecințele nedepunerii unei declarații?

daca tu nu a trimis „zero” declarație, atunci va trebui totuși să o depuneți și să plătiți amenda la rata de 1000 de ruble.

Dacă nu ați depus o declarație pentru care ați datorat impozit, penalizarea va fi de 5% din suma neachitată a impozitului pentru fiecare lună din ziua stabilită pentru depunerea acesteia, dar nu mai mult de 30% din suma specificată (Articolul 119 din Codul Fiscal al Federației Ruse).

Deducere fiscală? Pentru ce îl poți obține?

O deducere fiscală este o situație în care statul îți returnează 13%. În ce situații este posibil acest lucru?

Aveţi copii

Dacă aveți unul sau doi copii, atunci puteți obține 1.400 de ruble, pentru al treilea și mai departe - 3.000 de ruble. Desigur, înainte de vârsta de optsprezece ani sau de 24 de ani, dacă studiază cu normă întreagă la o universitate.

Este important să puteți primi aceste plăți până când venitul dvs. depășește 360.000 de ruble de la începutul anului.

Ați primit studii, ați plătit pentru cheltuieli medicale, ați contribuit la organizații de caritate sau ați contribuit la o viitoare pensie

Maximul total pentru calcularea deducerilor pentru toate aceste elemente de cheltuieli este de 120.000 de ruble.

Adică, dacă, de exemplu, ai cheltuit 50.000 de ruble pentru antrenament, 50.000 de ruble pentru tratamentul soției tale și 50.000 de ruble pentru tratamentul tău, atunci suma maximă de rambursare pentru tine va fi de 120.000 × 13% = 15.600 de ruble.

Deducerea poate fi făcută pentru ultimii trei ani.

Ați cumpărat un apartament/casă/o cameră gata făcută sau un teren pentru construcție, ați cumpărat o proprietate cu ipotecă, ați construit o casă

Suma din care puteți returna impozitul nu poate depăși 2.000.000 de ruble.

În plus, există restricții cu privire la suma pe care proprietarul o poate primi pe parcursul anului. Nu poate depăși suma impozit pe venit, pe care proprietarul a plătit-o la buget. Soldul deducerii datorate va fi transferat la anii urmatori pana la plata integrala.

Cum se depune o declarație?

Declarația 3-NDFL se depune la biroul fiscal de la locul dumneavoastră de înregistrare. Există mai multe moduri de a face acest lucru:

- Personal. Puteți vizita chiar dvs. biroul fiscal și puteți depune o declarație. Vă recomandăm să aveți două copii ale declarației, astfel încât inspectorul să poată marca acceptarea pe una dintre ele.

- Prin posta. Vă recomandăm să faceți două copii ale scrisorii și un inventar să cereți angajatului poștal să pună ștampila, data și semnătura pe unul dintre copii; De asemenea, vă oferă câteva garanții.

- Prin biroul contribuabilului. Accesați-l la orice birou fiscal și utilizați-l pentru a vă depune declarația.

Apropo, clienții noștri nu își fac griji cu privire la depunerea unei declarații. Fie îl supunem în format electronic, sau folosiți o procură.

Aveți îndoieli cu privire la acțiunile dvs. de a completa declarația fiscală 3-NDFL? !

Ar putea fi util să citiți:

- Scolecifobia și cum să o combatem;

- Experții sunt în favoarea extinderii operațiunii ISS;

- Structura și activitatea vitală a ciliatelor folosind exemplul ciliatului papuc;

- Arhiepiscopul Jonathan (Eletsky): La originile nașterii Bisericii Ortodoxe Ucrainene;

- Autoritățile din regiunea Kurgan nu plătesc capitala regională, guvernatorul Osipov îndeplinește orientările federale pentru transparența alegerilor.;

- Salata cu varza chinezeasca si batoane de crab Salata cu varza chinezeasca, porumb si crab;

- Lucuma - descrierea fructului și proprietățile sale cu fotografii;

- Rețete de supă de mei cu o notă istorică din pește, carne, slabă;