Kako šivati blagajniško knjigo - vzorec? Kako pravilno voditi blagajniško knjigo - pravila za njeno izpolnjevanje

Kako šivati blagajniško knjigo - vzorec in splošno sprejeta metodologija za oblikovanje knjige sta podani spodaj. Ta članek je pomemben za skoraj vse računovodje, ki ne želijo dovoliti naložitve glob za kršitev denarne discipline.

Kako pravilno vložiti blagajniško knjigo

Glede na to, da obstaja več načinov vodenja blagajniške knjige, obstaja več možnosti za kako vložiti blagajniško knjigo. Vse bomo opisali znane metodešivanje knjige.

Kot veste, je treba knjigo blagajne hraniti v enem izvodu v podjetju. Običajno se začne za eno leto, vendar so možna tudi druga obdobja uporabe ene blagajniške knjige, na primer za četrtletje ali mesec. Vse je odvisno od števila gotovinskih obratov organizacije ali samostojnega podjetnika.

Preden veš kako vložiti blagajniško knjigo, ugotovimo, zakaj je to potrebno.To je zaradi potrebe po zagotavljanju varnosti podatkov, vnesenih v register. To pomeni, da šivane in oštevilčene strani blagajniške knjige odpravljajo možnost manipulacije evidenc s strani blagajnika. Prešitih in preštetih listov ni mogoče iztrgati in zamenjati s ponarejenimi.

Razmislimo kako vložiti blagajniško knjigo.

1. Če je blagajniška knjiga standardna revija, natisnjena v obliki KO-4 (v skladu z resolucijo Goskomstat št. 88 z dne 18. avgusta 1998, v nadaljnjem besedilu resolucija št. 88), v kateri so vse strani nameščene vodoravno , upoštevajte naša navodila o , kako vložiti blagajniško knjigo(vzorec Fotografija in navodila so predstavljena spodaj).

Posebnost vodenja takšne knjige je, da je vsak list v reviji sestavljen iz dveh delov, od katerih eden ostane v knjigi, drugi pa se odtrga in priloži blagajniškemu poročilu. Vnosi na obeh polovicah lista so enaki s karbonskim papirjem. V skladu s tem je oštevilčenje strani na vsaki polovici lista podvojeno.

Pri tem sešije tisti del listov, ki se nahaja v vezavi (pritrjen s pritrdilno sponko ali zlepljen). Pri izpolnjevanju takšne knjige se običajno uporablja ročni način vnosa podatkov. Strani v njej so oštevilčene, sama pa je šivana in potiskana že na samem začetku ustanovitve.

2. V primeru, da je blagajniška knjiga izpolnjena s tipkopisom, t.j. Blagajnik vsak dan vnese vse podatke neposredno v računovodski program, na primer 1C:Enterprise ali drug (ali če se knjiga vodi v pisarniškem programu, kot je Excel), morate to storiti.

Ob koncu dneva, ko so opravljene gotovinske transakcije, vnesene v blagajniško knjigo na podlagi vhodnih in izhodnih blagajniških nalogov, blagajničarka izpiše izpolnjeno stran/strani, ki so bile generirane z programsko opremo. Strani so natisnjene v 2 izvodih: 1 - prosti list blagajniške knjige, 2 - blagajniško poročilo.

Neodloženi listi in blagajniška poročila morajo biti oštevilčeni. V tem primeru se številčenje začne od začetka leta (ali meseca/četrtletja, odvisno od obsega gotovinskih transakcij). Poleg tega je mogoče liste z ločenimi listi in blagajniška poročila, ki jih podvajajo, izpolnjene na ločenih nešivanih listih, vzdrževati ne samo s tipkanjem, ampak tudi ročno. V tem primeru je treba med liste položiti karbonski papir.

Pomembno! Po tradiciji je treba knjigo hraniti od začetka leta. Vse metode, ki jih podjetje sprejme za vodenje in izpolnjevanje blagajniške knjige, se morajo odražati v računovodski politiki, potrjeni z ločenim ukazom.

V članku so razkrite vse nianse pravil za vzdrževanje denarne discipline v podjetju

Ob koncu meseca/četrtletja mora blagajnik na zadnjem prostem listu za to obdobje navesti, koliko vseh listov iz blagajniške knjige je bilo sestavljenih v tem mesecu/četrtletju. Vse nepovezane liste, ki jih podpiše in preveri blagajnik, mora hraniti eno leto. Ko se naberejo (oz. ob koncu leta), liste zvežejo in zašijejo.

Več informacij o obdobju in postopku shranjevanja gotovinskih dokumentov boste našli v članku

Na hrbtni strani zadnjega lista je nit, s katero so bili listi šivani, zapečatena s pečatom, na katerem je označeno število zašitih listov. Vse to je potrjeno s podpisi vodje in glavnega računovodje podjetja. Namesti se pečatni odtis, ki delno prekrije pečat, delno pa ostane na zadnjem šivanem listu.

3. Blagajniška knjiga, izdelana v elektronski obliki, ne zahteva tiskanja ali spenjanja. Izdana je s tehničnimi sredstvi, ki preprečujejo nepooblaščen dostop do nje. Posledično se podpisuje elektronsko digitalni podpisi(vodja, glavni računovodja).

O tem, kako fleširati blagajniško knjigo, bomo podrobneje obravnavali v naslednjem delu članka.

Kako vezati blagajniško knjigo: navodila

Poglejmo korak za korakom, kako šivati blagajniška knjiga. Opisani primer vdelane programske opreme za ta knjigovodski register je primeren za knjige, oblikovane v obliki revije z vodoravno razporejenimi stranmi, pri katerih je en del lista odtrgan.

Navodila po korakih:

- prej kako sešiti blagajniško knjigo, morajo biti vse strani oštevilčene. To je treba narediti kemični svinčnik. Številčenje strani je neprekinjeno, začenši s 1. stranjo. Številka vsake strani mora biti podvojena na odtrganem in spetem listu.

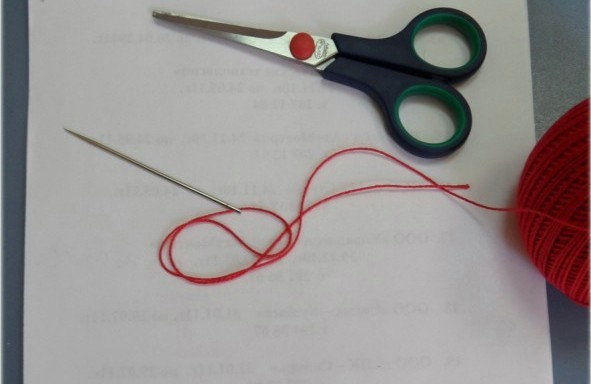

- Sešita je prazna knjiga, v kateri še ni vnosov. Za šivanje se običajno uporablja debela igla ali šilo z grobo nitjo.

- Knjiga se odpre, prešijejo pa se le tisti listi, na katerih se bo vodila evidenca, tj. razen naslovne in naslovne strani.

- Šivati je treba tako, da je zanka (dvojna) prosta. Vozel je zavezan tako, da se strani knjige prosto odpirajo.

- Oba konca niti za vozlom položimo na kartonsko prevleko in nanjo prilepimo z majhnim listom belega papirja (običajno velikosti 5 x 10 cm). Ta list je pečat.

- Pečatni list mora biti dobro prilepljen, tako da so konci navoja tesno pritrjeni nanj in jih kasneje ni mogoče izvleči za zamenjavo listov v blagajniški knjigi.

- Na pečatu (ali predhodno natisnjenem) je ročno napisan napis naslednjega tipa: "V tej blagajniški knjigi je ____ listov oštevilčenih in povezanih" (v skladu z resolucijo št. 88). Ročno je zapisano tudi število sešitih listov. Spodaj morajo biti podpisi direktorja in glavnega računovodje podjetja.

- Odtis pečata na pečat naj le delno prekriva. To je potrebno, da preprečimo odlepljenje pečata in ponarejanje listov blagajniške knjige. Delni odtis pečata je težko ponarediti in ga je skoraj nemogoče zamenjati na prvotno mesto, ne da bi poškodovali rob delnega odtisa, ki ostane na platnici. Upoštevajte, da od 7. aprila 2015 LLC in JSC ne smejo imeti pečata, če to ni predvideno z listino podjetja (7. člen 2. člena zakona 208-FZ, 5. člen 2. člena zakona št. 14- FZ). V tem primeru se odtis pečata ne pritrdi na pečat blagajniške knjige. Če pa ima organizacija pečat, potem je bolj smiselno dati njegov odtis na pečat in blagajniško knjigo, saj navsezadnje sama oblika blagajniške knjige predvideva prisotnost pečata (žiga).

Kako utripati blagajniško knjigo: fotografija

Spodnja fotografija jasno prikazuje kako sešiti blagajniško knjigo (vzorec način šivanja, ki je bil podrobno opisan zgoraj).

Pomembno! Za razliko od dnevnika blagajnika, blagajniške knjige ni treba registrirati pri Zvezni davčni službi.

Nasveti strokovnjaka - finančnega svetovalca

Fotografije na to temo

Vse denarne transakcije na vhodnih in izhodnih nalogih mora blagajničar vnesti v knjigo blagajne, na podlagi katere se dnevno oblikuje blagajniško poročilo. Ta dokument vam omogoča sledenje in preverjanje pravilnosti dokumentacije in količine denarja v blagajni na začetku in koncu delovnega dne. Kot vsak računovodski poročevalski dokument mora biti tudi blagajniško poročilo oštevilčeno in šivano v skladu z uveljavljenimi pravili. Samo sledite tem preprostim korak za korakom nasveti, in boste na pravi poti pri reševanju svojih finančnih težav.

Hiter vodnik po korakih

Torej, poglejmo ukrepe, ki jih je treba sprejeti.korak - 1

Ustvarite knjigo blagajne, ki se izpolni v skladu z obrazcem KO-4. Podjetje mora voditi samo eno knjigo, zato mora biti oštevilčena, ošiljena in overjena s podpisom vodje in žigom podjetja. Po tem se zapečati in vpiše Davčna napoved. Vsak list blagajniške knjige je sestavljen iz dveh enakih listov, medtem ko podatke o gibanju gotovine vpisuje blagajnik na prvi izvod, ki se s karbonskim papirjem prenese na drugega. Nato pojdite na naslednji korak priporočila.

korak - 2

Ob koncu delovnega dne odrežite drugo kopijo blagajniškega lista, iz katerega bo ustvarjeno poročilo blagajnika. Zberite vse prejemke in izdatke ter dokazila, ki ustrezajo gotovinskim transakcijam, navedenim čez dan. Raztrgane liste blagajniške knjige in dokumentov položite tako, da sestavite blagajniško poročilo. Nato pojdite na naslednji korak priporočila.

korak - 3

Predložite blagajniško poročilo glavnemu računovodji v pregled. Če so bile storjene napake, se ta dokument in blagajniška knjiga popravijo. V tem primeru je napaka skrbno prečrtana, zapisani so pravilni podatki, za katerimi je napisano "Verjemi popravljenemu", trenutni datum je naveden in potrjen s podpisom blagajnika in glavnega računovodje. Med revizijo računovodja prešteje število prejetih listov in dokumentov, nato pa naredi ustrezen vpis Naslovna stran. Nato pojdite na naslednji korak priporočila.

korak - 4

Sešite blagajniško poročilo na podlagi rezultatov poročevalskega obdobja. Če želite to narediti, uporabite običajno nit in iglo. Liste in dokumente previdno zašijte drug z drugim. Pustite približno 10 cm niti in odrežite. Nanj prilepite majhen list papirja, ki označuje trenutni datum, število listov in podpis blagajnika, glavnega računovodje in vodje podjetja. Nato listino overite s pečatom podjetja, tako da bo del le-tega na lepljenem listu, del pa na blagajniškem poročilu.

Gotovinski dokumenti so dokumenti, ki so sestavljeni v zvezi s pretokom sredstev pravne osebe ali samostojnega podjetnika posameznika. Njihove obrazce odobri Državni odbor za statistiko. Nato razmislimo, katere gotovinske dokumente lahko uporabljajo podjetja.

Varanti

Delujejo kot primarni gotovinski dokumenti. Naročila so lahko dohodna ali odhodna. Prvi se uporabijo ob prejemu gotovine. V enem izvodu ga napiše računovodski uslužbenec in podpiše Ch. računovodja ali za to pooblaščena uradna oseba. V odsotnosti odgovornih delavcev lahko vodja pravne osebe ali samostojni podjetnik sam potrdi primarne gotovinske dokumente. Potrdilo o prejemnem nalogu mora biti podpisano s strani pooblaščenih oseb (računovodja in blagajnik) in overjeno z žigom (pečatom). Poleg tega je registriran v ustrezni reviji. Potrdilo prejme subjekt, ki je položil denar. Sam prejemni nalog ostane v blagajni. Potrošni papir se izpolni ob izdaji gotovine. Povedati je treba, da se gotovinski dokumenti sestavijo, če podjetje uporablja tako tradicionalne metode obdelave informacij kot računalniško tehnologijo. Stroškovni nalog se tako kot prejemni nalog izda v 1 izvodu. Prav tako mora biti overjena s strani pooblaščenih oseb in vpisana v ustrezen dnevnik.

Polnjenje

Kako pripraviti zgoraj navedene gotovinske dokumente? Polnjenje se izvede na naslednji način:

- V vrstici "Osnova" je poslovna transakcija poimenovana.

- V stolpcu »Vključno« se vpiše znesek DDV. Zapisano je v številkah. Če storitve, blago ali delo niso predmet obdavčitve, se v vrstici navede "brez DDV".

- V vrstici »Priloga« naj bodo navedeni spremni in drugi dokumenti z navedbo datumov in številk.

- V stolpcu »Posojilo, šifra oddelka« se vpiše ustrezna oznaka strukturnega oddelka, kateremu so sredstva dodeljena.

Registracija

Gotovinske dokumente je treba evidentirati v posebnem dnevniku. Beleži tako vhodne/odhodne naloge kot tudi papirje, ki jih nadomeščajo. Slednje na primer vključujejo plačilne liste, vloge za izdajo sredstev, račune in drugo. Upoštevati je treba, da je treba izdatne naloge, ki so izdani na plačilnih listah za plače in njim enake zneske, evidentirati po izplačilih.

Blagajniška knjiga

Uporablja se za evidentiranje izdaje in prejema gotovine. Knjiga je oštevilčena, prešita in overjena s pečatom, ki se odtisne na zadnjo stran. Tu se naredi tudi zapis, ki navaja število listov. Zadnja stran mora imeti podpise. računovodja in vodja podjetja. Vsak list knjige je razdeljen na 2 enaka dela. Eno (z vodoravnim ravnilom) je treba izpolniti kot prvo kopijo, drugo - kot drugo kopijo. Slednji je na zadnji in sprednji strani narisan s karbonskim papirjem. Oba izvoda sta oštevilčena z isto številko. Prve ostanejo v knjigi, druge pa odtrgajo. Slednji delujejo kot poročevalski gotovinski dokumenti. Ne odstranijo se do konca vseh operacij za tekoči dan. Vnosi se začnejo na sprednji strani prvega izvoda za stolpcem »Stanje na začetku dneva«. Pred polnjenjem je treba list prepogniti vzdolž linije trganja. Odrezani del položimo pod tistega, ki ostane v knjigi. Za vnos podatkov po »Prenosu« je stran za trganje prekrita s sprednjo stranjo druge kopije. Vnosi se nadaljujejo vzdolž vodoravne črte na hrbtni strani neprekinjenega dela.

Dodatni dokumenti

Gotovinske transakcije se lahko beležijo razne papirje. Eden od njih je na primer vnaprejšnje poročilo. Uporablja se za obračun sredstev, ki se izdajajo odgovornim osebam za administrativne in poslovne stroške. Kako so sestavljeni takšni dokumenti? te vrste upošteva neposredno odgovorna oseba, pa tudi računovodski delavec. Predhodna poročila pripravimo na papirju ali računalniku. Registracija gotovinskih dokumentov se izvaja strogo v skladu s pravili. Vsak obrazec mora biti izpolnjen v enem izvodu. Na hrbtni strani je seznam dokumentov, ki potrjujejo opravljene stroške. Sem spadajo na primer potrdilo o potovanju, računi, čeki, potrdila itd. Tukaj zadeva označuje znesek stroškov. Prispevki, ki so priloženi poročilu, morajo biti oštevilčeni po vrstnem redu, kot so navedeni. Preverjanje gotovinskih dokumentov izvajajo zaposleni v računovodstvu. Zaposleni preverjajo predvsem namensko porabo sredstev, popolnost predloženih dokazil, pravilnost njihovega izpolnjevanja in obračunavanje zneskov. Na hrbtni strani so navedeni stroški, ki so sprejeti v računovodstvo, in računi, na katerih so knjiženi v breme.

Pomembne nianse

Podrobnosti, ki se nanašajo na tujo valuto (stran 1a na sprednji strani in stolpca 6 in 8 naprej Zadnja stran), je treba izpolniti le, če odgovorna oseba prejme sredstva, ki niso v rubljih. Po pregledu mora predhodno poročilo potrditi vodja podjetja ali njegova pooblaščena oseba. Šele po tem se sprejme v računovodstvo. Če predujem ni bil v celoti porabljen, odgovorna oseba vrne ostanek nazaj blagajni. Hkrati se izpolni prejemni nalog. V skladu s podatki iz potrjenega poročila se sredstva odpisujejo.

Plačilne liste

Registracija gotovinskih dokumentov se izvaja med izračuni in izplačilom plač zaposlenim v podjetju. Računovodstvo sestavi ustrezno izjavo v 1 izvodu. Izračun plač se izvede glede na podatke, ki so prisotni v obračunu dejanskega opravljenega časa, proizvodnje itd. V vrsticah »Vračunano« so zneski navedeni v skladu z vrstami plačil iz plačilne liste. Tu se vpišejo tudi drugi dohodki (materialni in socialni prejemki), zagotovljeni zaposlenemu, ki se povrnejo iz dobička podjetja in se vštevajo v davčno osnovo. Hkrati se izračunajo odtegljaji od plače in določi znesek, ki ga je treba plačati zaposlenemu. Skupni znesek za plačilo zaposlenim je naveden na naslovni strani obračuna. Vodja podjetja mora podpisati pooblastilo za izplačilo plače. V primeru njegove odsotnosti ta dokument izda pooblaščeni uslužbenec. Na koncu izpisa se vpišejo zneski položenih in izplačanih plač. Po izteku roka, določenega za izplačilo sredstev zaposlenim, se v stolpcu 23 poleg imen zaposlenih, ki niso prejeli denarja, postavi opomba "Deponirano". Na podlagi izdanega zneska se sestavi izdatni nalog. Njegova številka in datum izpolnitve morata biti navedena v plačilni listi na zadnjem listu.

Poročilo o pomoči

Ta dokument vsebuje odčitke števcev blagajn in prihodke na izmeno (delovni dan). Potrdilo se izpolni v 1 izvodu dnevno. Blagajnik ga mora podpisati in izročiti glavnemu uradniku (vodji podjetja). Hkrati se izpolni prejemni nalog. V majhnih podjetjih se denar preda neposredno zbiralcem. Pri prenosu gotovine se izpolnijo ustrezni bančni blagajniški dokumenti. Prihodki na izmeno (delovni dan) se določijo glede na kazalnike števcev seštevanja na začetku in koncu dneva. V tem primeru se zneski, vrnjeni strankam na podlagi neuporabljenih čekov, odštejejo. Ugotovljeni prihodek potrdijo vodje oddelkov. Višji blagajnik, pa tudi vodja podjetja, podpišeta prejem sredstev v poročilu. Potrdilo-poročilo služi kot podlaga za pripravo povzetka "Podatki o odčitkih števcev KKM in prihodkih podjetja."

Dnevnik operaterja

Ta dokument je potreben za obračun denarnih tokov in prejemkov za vsako blagajno podjetja. Dnevnik deluje tudi kot poročilo o nadzoru in registraciji odčitkov števca. Ta dokument je prevezan, oštevilčen in zapečaten s podpisi. računovodja, vodja podjetja, dnevnik pa je overjen tudi s pečatom podjetja. Vse vnose izvaja operater vsak dan. Postopek priprave blagajniških dokumentov ne dovoljuje brisanja ali madežev v dnevniku. Vsi izvedeni popravki morajo biti potrjeni in s podpisi overjeni pooblaščenih oseb. Če odčitki sovpadajo, se na začetku dela vnesejo v dnevnik za trenutno izmeno. Ti podatki morajo biti overjeni s podpisi dežurnega skrbnika in blagajnika. V vrstici 15 so navedeni zneski, vpisani na čekih, ki so jih stranke vrnile. Podatki za to so vzeti iz ustreznega zakona. V istem stolpcu navedite število ničelnih čekov, natisnjenih med izmeno. Ob koncu delovnega dne operater izdela končno poročilo za izmeno in z njim odda prejete prihodke. Hkrati se sestavi nalog za prejem. Po odčitku števca se preveri dejanski znesek prejemkov in v dnevniku se izvede ustrezen vnos. Potrjuje se s podpisi vodje (dežurnega skrbnika), višjega blagajnika in operaterja. Če so ugotovljena neskladja med zneski, navedenimi na kontrolnem traku, in obsegom prihodkov, se ugotovi razlog za nastalo razliko. Ugotovljeni presežki oziroma primanjkljaji se evidentirajo v ustreznih temeljnicah.

Podatki o odčitkih blagajniških števcev in prihodkih

Uporabljajo se za ustvarjanje zbirnega poročila za trenutno izmeno. Ti podatki delujejo kot priloga k certifikatu operaterja, ki se zbira dnevno. Podatki o indikacijah in prihodkih se ustvarijo v enem izvodu. Skupaj z nalogi za odhodke in prejemke, potrdili in poročili operaterja se prenesejo v računovodstvo podjetja do naslednje izmene. Vzorec blagajniških dokumentov, v skladu z odčitki števcev, na začetku in koncu delovnega dne za vsako blagajno vključuje izračun prihodkov. V tem primeru je med drugim navedena njegova porazdelitev po oddelkih. Slednje mora biti potrjeno s podpisi upravnikov. Na koncu izpolnjene tabele so prikazani rezultati glede na stanje števcev vseh blagajn, sešteti pa so tudi prihodki podjetja z razdelitvijo sredstev po oddelkih. V skladu z akti je naveden skupni znesek denarja, ki je bil izdan strankam za čeke, ki so jih vrnili. Za ta znesek se zmanjša skupni prihodek podjetja. Podatke morata podpisati višji blagajnik in vodja podjetja.

Pri pripravi gotovinskih dokumentov se morate držati postopka, ki ga določa zakon in drugo predpisi. Poleg tega obstaja več precej preprosta pravila, skladnost s katero se bo izognila netočnostim pri izpolnjevanju dokumentov:

Dodatna pravila

Shranjevanje gotovinskih dokumentov v skladu z veljavno zakonodajo se izvaja 5 let. To obdobje se začne šteti 1. januarja leta, ki sledi obdobju opravljenega pisarniškega dela. To pravilo velja za splošno. Za obračune plač je določen poseben postopek. Če zaposleni nimajo osebnih računov, se ti dokumenti hranijo v podjetju 75 let. Po preteku tega roka se lahko vsa dokumentacija prenese v arhiv ali uniči, če v zvezi z njo ni pravnih primerov, nesoglasij ali sporov. Pri delu s papirji morate upoštevati naslednja pravila:

- Oblikovanje dokumentov v šivanje je treba izvesti za vsak dan najpozneje naslednji delovni dan ali prvi prost dan.

- Pred predajo papirjev v arhiv jih je treba popisati.

- Nadzor izvaja bodisi blagajnik bodisi neposredni vodja podjetja.

- V procesu ustvarjanja šiva se papirji zbirajo v naraščajočem vrstnem redu številk računov (najprej v breme, nato v dobro).

Za varnost gotovinskih dokumentov je odgovoren vodja podjetja. V primeru neupoštevanja zgornjih pravil se lahko kršitelju naloži upravna kazen v obliki denarne kazni. Višina globe je določena v skladu z zakonodajo.

Zaključek

Vodenje blagajniške dokumentacije velja za dokaj odgovorno delo. K izpolnjevanju dokumentov je treba pristopiti z vso odgovornostjo. Blagajniški dokumenti se uporabljajo za povzemanje različnih podatkov, poročanje in računovodstvo. V zvezi s tem napake v začetnih fazah evidentiranje transakcij lahko povzroči resna izkrivljanja končnih dokumentov. Delavec, ki je imenovan na delovno mesto odgovornega za obdelavo blagajniških dokumentov, mora imeti ustrezna znanja in izkušnje. Ne smemo pozabiti, da vse papirje, ki jih operater izpolni, pregleda višji uradniki in odobri vodja podjetja. Posebna pozornost je treba paziti na registracijo dokumentov. Vpisi v dnevnike in knjige morajo biti opravljeni v predpisanih rokih v skladu s pravilnikom. Ker se pri pripravi poročil uporabljajo gotovinski dokumenti, se vsi popravki v njih izvajajo strogo v določenem vrstnem redu. V primeru neupoštevanja uveljavljenih pravil listine izgubijo veljavnost, podatkov v njih pa družba ne more uporabiti pri nadaljnjem upravljavskem delu.

Centralna banka Ruske federacije je določila, da morajo podjetja in organizacije voditi ustrezne evidence svojih gotovinskih transakcij. Vse stroge obrazce za poročanje morata podpisati glavni računovodja in blagajnik, odgovoren za denarni tok, in jih nato vložiti v knjigo blagajne.

V blagajniški knjigi so shranjeni drugi izvodi vseh obrazcev, ki so natančna kopija obrazcev, shranjenih v mapi »Blagajniška poročila«. Zahteve za blagajniško knjigo so enake kot za kateri koli dokument: imeti mora pravilno izpolnjeno naslovno stran in mora biti prešita. Ko so vsi strogi obrazci za poročanje ustvarjeni po datumu, jih je treba oštevilčiti, začenši s številko "1" in končati s številko, ki ustreza zadnjemu listu. Nato sveženj obrazcev prebodemo s šilom na dveh mestih, ob hrbtu knjige. Skozi luknje napeljemo močno nit, katere konci naj se končajo na zadnji strani knjige. Nit zavežejo in konce pustijo tako dolge, da ko nanje prilepimo majhen list papirja, tako imenovani pečat, končajo pod papirjem.

Blagajniška knjiga je zašita, da se zagotovi varnost primarnih dokumentov. Včasih lahko brezvestni zaposleni poskušajo zaseči ali zamenjati dokument, vendar vdelana programska oprema knjige, potrjena s pečatom, tega ne dovoli.

Do nedavnega absolutno vse pravne osebe. posamezniki in samostojni podjetniki so bili dolžni dosledno upoštevati denarno disciplino, tj. izdelati blagajniško knjigo, pripraviti blagajniške dokumente. Od začetka poletja 2014 so bili samostojni podjetniki oproščeni vodenja blagajniške knjige v skladu z navodili Centralne banke Rusije.

Kaj je blagajniška knjiga?

Vse pravne osebe imajo blagajno. posamezniki in samostojni podjetniki posamezniki. Marsikdo pa zamenjuje dva pojma: blagajna in registrska blagajna.

Blagajniški avtomat (KKM)– to je naprava, ki je nujna pri sprejemanju gotovinskih plačil, saj Ko nekaj prodajate za gotovino, morate uporabiti blagajno. V nekaterih primerih je namesto blagajniškega potrdila dovoljeno izdati obrazec za strogo poročanje.

Blagajna- to je celota vseh gotovinskih transakcij podjetnika ali organizacije. Tisti. Blagajna odraža tako denarne prihodke kot denarne odhodke. Denarni prihodki, ki jih prejmete, tudi prek blagajne ali pri izdaji strogega obrazca za poročanje, se morajo odražati na blagajni. Tudi če nimate blagajne in ne poslujete z gotovino, jo vseeno imejte. Izpolnjevanje blagajniške knjige nima nobene zveze z obračunavanjem davkov. Na primer, v okviru poenostavljenega sistema obdavčitve stroški ne vplivajo na izračun davka. Enako velja za plačilo enotnega davka na pripisani dohodek.

Kdo naj vodi blagajniško knjigo?

V skladu z novo direktivo Centralne banke z dne 11. marca 2014, številka 3211-U, samostojni podjetniki ne smejo voditi blagajniških knjig na enaki podlagi kot organizacije. Samostojni podjetniki in mala podjetja morajo izdelati plačilne liste in plačilne liste le, če izplačujejo plače in druge prejemke v denarju. posamezniki. Pravno osebe morajo tako kot doslej voditi in sestavljati blagajniško dokumentacijo pri poslovanju z gotovino.

Odprava gotovinske discipline za samostojne podjetnike ne pomeni, da nimajo pravice sestavljati gotovinskih dokumentov. To pomeni, da državnih organov nima pravice preverjati in kaznovati zaradi pomanjkanja te dokumentacije. Če je samostojnemu podjetniku primerno voditi evidence z uporabo blagajniške knjige, potem ima pravico sestaviti dokumente in na njihovi podlagi voditi davčne evidence.

Kako pravilno pripraviti blagajniško knjigo?

Blagajniška knjiga je standardnega videza, kar olajša njeno izpolnjevanje. Vendar morate upoštevati nekatere zahteve za postopek registracije blagajniške knjige. Kako torej voditi blagajniško knjigo?

- Naslovna stran knjige mora vsebovati vse podatke o pravni osebi ali samostojnem podjetniku posamezniku ter časovno obdobje, v katerem se bo hranila.

- Ena knjiga se lahko uporablja samo eno koledarsko leto. Ene knjige ni dovoljeno uporabljati več let.

- V knjigi morajo biti vse strani oštevilčene in vezane, na koncu pa mora biti navedeno število strani.

Navodila za izpolnjevanje blagajniške knjige

V skladu z novo direktivo bo celoten postopek vodenja blagajniške dokumentacije razdeljen na: rednega in poenostavljenega. Po enostavnem postopku bodo dokumentacijo izvajali samostojni podjetniki posamezniki in mala podjetja, vse pravne osebe, razen bank, pa morajo po običajnem postopku.

Podpise v blagajniški dokumentaciji morata podpisati računovodja in blagajnik. Če v podjetju ni računovodje, potem podpis podpiše vodja organizacije. In tudi, če gotovinsko poslovanje izvaja samo podjetnik, potem zadostuje njegov podpis v dokumentaciji.

Od začetka junija 2014 morajo plačilni zastopniki voditi ločeno blagajniško knjigo za obračunavanje sredstev, prejetih z agencijsko dejavnostjo. Prav tako morajo biti vse operacije, ki vključujejo sprejem in porabo sredstev v okviru dejavnosti plačilnega agenta, formalizirane v ločenih nalogih.

Pomembno je, da po novem Odloku Centralna banka, vse oblike dokumentov niso bile spremenjene.

Zahteve za vodenje blagajniške knjige vključujejo obvezno izvedbo te operacije na podlagi 6 dokumentov:

- za evidentiranje gibanja sredstev čez dan je potrebna knjiga za evidentiranje izdanega in prejetega denarja;

- vhodni in izhodni blagajniški nalogi, namenjeni evidentiranju prejema in izdaje gotovine na blagajni;

- blagajniška knjiga, potrebna za zbiranje podatkov o vseh gotovinskih transakcijah;

- obračun plač za evidentiranje izplačanih plač;

- plačilni list, namenjen evidentiranju delovnega časa, odtegljajev in izplačil plač zaposlenim.

Popravke lahko opravljate na papirnih blagajniških dokumentih, razen na blagajniškem nalogu. Oblikovani morajo biti na poseben način. Ob vsaki spremembi morate navesti začetnice oseb, ki so podatke popravile, ter datum popravka.

Kako se izpolni blagajniška knjiga glede na nastale spremembe?

1. Vso gotovinsko dokumentacijo je dovoljeno hraniti v elektronski obliki. Popravki v teh dokumentih niso dovoljeni. Za potrditev dokumentov je potreben elektronski podpis.

2. Izpolnjevanje blagajniških poročil (drugi list blagajniške knjige) ni potrebno.

3. Enotni blagajniški nalog je zdaj mogoče izdati ne le na podlagi dnevnega kontrolnega traku. blagajna, temveč tudi na podlagi BSO.

4. Prejemniku ni več treba na blagajniškem nalogu pisno navesti zneska prejete gotovine.

5. Za izdajo denarja na račun mora zaposleni izpolniti vlogo v kateri koli obliki, v kateri bo naveden znesek gotovine in obdobje, za katero so sredstva izdana, datum in podpis direktorja.

6. Na plačilnih listah je ob priimku delavca še vedno navedeno »deponirano« in evidence deponiranih sredstev ni več potrebno voditi.

Vzorec načrta blagajniške knjige

Vzorec blagajniške knjige mora upoštevati naslednja pravila:

- na naslovni strani je treba navesti vse podatke o pravni osebi ali samostojnem podjetniku posamezniku ter časovno obdobje, za katero je knjiga odprta;

- na obrazcu listov je na vrhu naveden celoten datum izpolnjevanja lista;

- v celico “stanje sredstev na začetku delovnega dne” se v številkah vpiše znesek sredstev v blagajni na začetku dneva. Ta številka se prenese iz celice »Stanje ob koncu dneva« za prejšnji delovni dan;

- glede na podatke izhodnih in vhodnih blagajniških nalogov se izpolnijo stolpci od 1 do 5;

- prvi stolpec označuje številko naročila;

- drugi stolpec vsebuje priimek in začetnice osebe, ki je denar prejela ali položila na blagajno;

- tretji stolpec izpolnjujejo samo organizacije;

- v preostala dva stolpca se vpisujejo zneski odhodkov in prihodkov;

- znesek vseh odhodkov in prihodkov, navedenih v prejšnjih vrsticah, se vnese v polje "prenos";

- Vse neizpolnjene celice so označene s pomišljajem;

- v celico »skupaj za dan« se ločeno v številkah vpisujejo zneski prihodkov in odhodkov za delovni dan;

- v celici »stanje ob koncu dneva« je navedeno stanje gotovine v blagajni, ki ga je treba izračunati po formuli:

OND+SPD-SRD, kjer

OND - stanje gotovine na začetku dneva,

SPD - znesek dohodka na delovni dan;

APR - količina porabe na dan.

- Blagajnik in računovodja (ali vodja podjetja) se podpišeta spodaj;

- Še nižje je navedeno število vhodnih in odhodnih blagajniških nalogov.

Kako zašiti blagajniško knjigo?

Celotna knjiga mora vsebovati neprekinjeno številčenje vse liste. Knjiga mora biti prešita ali prešita ter overjena s pečatom in podpisom računovodje (ali vodje) in direktorja. Na koncu knjige je s številkami in besedo navedeno skupno število listov knjige.

Kako utripati blagajniško knjigo? Za to potrebujete:

Določite obdobje, za katero je knjiga vezana, preverite prisotnost in pravilnost vseh strani;

Oštevilčite vse liste;

Z nitjo in iglo zašijte knjigo tako, da bodo vozli na koncih niti na zadnji strani knjige. Majhne pravokotnike, izrezane iz čistega papirja, je treba prilepiti na vozle niti;

Na knjigo je prilepljen papir, na katerem naj bo s številkami in z besedo navedeno, koliko strani je oštevilčenih in prepletenih ter koliko listov je overjenih s pečatom. Direktor in računovodja podpišeta in žigosata isti papir.

Vezava knjige ni težka.

Video o tem, kako sešiti blagajniško knjigo

Značilnosti blagajniške knjige za samostojne podjetnike in LLC

Kot že omenjeno, so z uvedbo novega odloka v začetku poletja 2014 samostojni podjetniki oproščeni vodenja blagajniške knjige. Vendar pa lahko vsak podjetnik posameznik, ki želi, še naprej vodi evidenco z uporabo blagajniške knjige. Tretji stolpec »korespondenčna številka računa« tako kot doslej izpolnjujejo samo organizacije.

Pravne osebe morajo navesti omejitev stanja blagajne, samostojni podjetniki posamezniki in mala podjetja pa so od junija 2014 te obveznosti oproščeni. Spomnimo, da se za mala podjetja štejejo podjetja z do 100 zaposlenimi in prihodki, ki ne presegajo 400 milijonov evrov na leto. Vendar je organizacijam dovoljeno plače kopičenje zneskov v blagajni, ki presegajo določeno mejo. Organizacije imajo največ pet dni časa za likvidacijo zneskov, ki presegajo določeno mejo.

Organizacijski računovodje bodo še vedno morali izdajati blagajniške prejemke in izdatke. Prav tako bo morala pravna oseba upoštevati vsa vhodna in odhodna sredstva v blagajni. Bančni plačilni agenti in plačilni agenti junij 2014 morajo pripraviti dve taki knjigi. Samostojni podjetnik posameznik ima pravico, da ne sestavlja več blagajniških prejemkov in bremenilnih nalogov ter da ne izpolnjuje blagajniške knjige.

Kot smo že omenili, veliko ljudi zamenjuje pojma "blagajna" in "blagajna". Absolutno vsi udeleženci v trgovini imajo blagajno. Vendar pa je centralna banka od začetka poletja 2014 samostojne podjetnike izvzela iz vodenja poslovnih knjig enako kot organizacije.

Nekatere novosti Centralne banke Rusije so vplivale tudi na poenostavitev vodenja gotovinskih dokumentov za pravne osebe. Ukinitev vodenja ločenih dokumentov za samostojne podjetnike ne pomeni, da jih nimajo pravice vzdrževati. Če je samostojnemu podjetniku primerno voditi evidenco z blagajniško knjigo, ima pravico sestaviti dokumente in na njihovi podlagi registrirati blagajniško knjigo pri davčnem uradu.

Morda bi bilo koristno prebrati:

- Borovničev metulj - opis, habitat, vrste;

- Kitajska - opis, uporabne lastnosti, uporaba;

- Evropska kuna: značilnosti, kako izgleda žival Zgodovina izvora evropske kune;

- Pomen ženskega imena Marina;

- Združljivost po datumu rojstva;

- Zakaj sanjajo sorodniki - po sodobni sanjski knjigi;

- Razlaga sanj o posvojitvi v sanjskih knjigah;

- Če v sanjah vidite Noč, kaj to pomeni?;