Registracija popisa nedokončanega dela. Evidentiranje popisa nedokončane proizvodnje Nedokončana proizvodnja v 1s 8.3

V aplikativni rešitvi “1C: Računovodstvo 8 (rev. 3.0)” je bil izboljšan mehanizem obračunavanja proizvodnih stroškov. Zdaj ni treba odražati zneska prihodkov po skupinah postavk, v katerih so bili prikazani proizvodni stroški. To podjetjem, ki v določenih mesecih iz nekega razloga niso imela prihodkov, močno poenostavi računovodski postopek za razdelitev zneskov nastalih stroškov.

Zdaj lahko uporabnik izbere eno izmed možnosti obračunavanja proizvajalnih stroškov, ki je izbrana v računovodski usmeritvi organizacije na zavihku “Proizvajalni stroški”.

Na ponujenem seznamu lahko izberete naslednje možnosti:

- Izhod- ta zastavica mora biti nastavljena za tista podjetja, ki proizvajajo proizvode in oblikujejo proizvodne stroške s kopičenjem stroškov na računu 20. V tem potrditvenem polju so vključene vse funkcionalnosti 1C:Računovodstvo 8, ki so bile implementirane in vključene v prejšnji izdaji te aplikativne rešitve.

- Opravljanje dela in zagotavljanje storitev strankam- ta zastavica mora biti nastavljena, če je konto 20 predvideno za uporabo kot konto, na katerem se bodo odražali stroški storitev, opravljenih za kupce (stranke). Pri uporabi te možnosti ugotavljanja in odpisa proizvodnih stroškov je dodana možnost samostojnega določanja načina odpisa stroškov:

- Brez prihodkov - ta možnost je ravno za tiste organizacije, ki ne vodijo evidence stroškov po skupinah postavk in pride do situacije, ko določene mesece ni prihodkov po določenih postavkah. Z nameščeno to opcijo bo program odpisal stroške iz konta 20, ne glede na to, ali je na kontu 90.01.1 obstajal znesek za pripadajočo skupino postavk.

- Vključno s prihodki - ta opcija podvaja zmožnosti prejšnje izdaje aplikativne rešitve in bo odpisala stroške le, če je na kontu 90.01.1 prihodek za pripadajočo skupino postavk. Pomembno je vedeti, da se morajo prihodki iz računa 90.01.1 odražati v dokumentu »Prodaja blaga in storitev«. Če je treba na podlagi rezultatov zaključka meseca prikazati nedokončano delo na računu 20.01, je treba izvesti dokument "Inventar WIP", v katerem je treba navesti posebne skupine postavk, ki jih ne bi smeli zaključeno na stroškovnem računu 90.02.

- Vključuje samo prihodke od proizvodnih storitev - ta možnost je namenjena podjetjem, ki opravljajo storitve proizvodne narave in se takšne dejavnosti odražajo v dokumentu »Potrdilo o opravljanju proizvodnih storitev«. Pri tej možnosti se upošteva le znesek prihodkov, ki je bil knjižen z zgornjim dokumentom. Če je dokument »Prodaja blaga in storitev« knjižen, se ta prihodek zanemarja pri obračunu odpisa stroškov.

Razmislili smo o teoretični strani tega vprašanja, zdaj pa preidimo na praktično stran in poglejmo, kako se bo program obnašal pri uporabi različnih možnosti za nastavitev računovodske politike organizacije.

Zastavica »Izdaja izdelka« je nastavljena. Ko je zastavica označena, se za urejanje odprejo zavihki »Posredni stroški«, »Proizvodne faze« in »Izhod izdelka«. Na vsakem od teh zavihkov so definirani dodatni parametri, ki vplivajo na obračun nabavne vrednosti, odpis posrednih stroškov, kot tudi na postopek zapiranja faz obdelave pri uporabi protiproizvodnje. Pri nastavitvi takšnih parametrov v računovodstvu pride do naslednjih rezultatov:

- Konto 20 vsebuje stroške materiala in storitev.

- Opravljena je bila prodaja blaga in storitev ter ustvarjen prihodek za skupino izdelkov, ki ni konto 20.01

- Če ni dokumentov "Poročilo o proizvodnji za izmeno" in se skupina postavk za račun 20 razlikuje od računa 90, se račun stroškov pri izvajanju rutinske operacije za zaprtje meseca se ne zapre.

Postavljena je zastavica »Opravljanje dela, opravljanje storitev strankam/Brez prihodkov«. . Pri tej možnosti program ne bo preverjal prisotnosti prihodkov na kontu 90.01.1 za ustrezno skupino izdelkov in bo vse stroške, ki se odražajo na kontu 20, odpisal na konto neposrednih proizvodnih stroškov 90.02.1.

- Zneski odhodkov na kontu 20.01 so bili odpisani na konto neposrednih stroškov

- Odpisi v odhodke so nastali pri podobnih skupinah postavk

- Splošni pogled na račun 90 po rutinski operaciji bo naslednji:

Postavljena je zastavica »Opravljanje dela, opravljanje storitev strankam/Vključno s prihodki«.

- S to možnostjo dobimo rezultat, kjer konto 20 ni odpisan in bo odpisan le, če obstaja podobna skupina artiklov na 90.01.1

- Spremenimo skupino postavk za konto 90.01.1 in preverimo rezultat

- Pri izvajanju rutinske operacije za zaprtje meseca na računu 20 dobimo naslednji rezultat

- Kot je razvidno iz primera, je 20. račun zaprl stroške, ki so bili pripisani prihodkom za podobno skupino izdelkov - "Storitve"

Postavljena je zastavica »Opravljanje dela, opravljanje storitev za kupce/Upoštevanje prihodkov samo od proizvodnih storitev«. . Pri tej možnosti odpisa proizvajalnih stroškov program ne bo upošteval niti podobne skupine postavk na kontih 20.01 in 90.01.1. Vsi izračuni bodo izvedeni samo pod pogojem, da se prihodki odražajo v dokumentu »Akt o zagotavljanju proizvodnih storitev«.

- Ustvarimo dokument »Akt o opravljanju proizvodnih storitev« in v njem navedemo ustrezno nomenklaturno skupino, ki je prisotna na računu 20.01. V dokumentu bo treba navesti načrtovane stroške in navesti, za kateri stroškovni račun bo izkupiček uporabljen

- Po izvedbi rutinske operacije zaključka meseca bodo proizvodni stroški na kontu 20.01 odpisani na konto neposrednih stroškov.

Preučili smo možnosti za odpis proizvodnih stroškov v aplikativni rešitvi 1C: Računovodstvo 8 (rev. 3.0). Če imate po branju še kakšna vprašanja, jih pošljite na

Pripravil I.V. Nazarenko

Vodja oddelka za implementacijo in analitiko

ArkNet LLC

Če želite prenesti članek v formatu doc ali pdf, morate poslati zahtevo na naslov, v vrstici z zadevo navedite članek "Ime" v "Oblika".

Delo v teku (WIP)- to so stroški stroškov, usmerjenih v proizvodnjo (splošni poslovni in) in drugi stroški za proizvodnjo izdelkov, katerih proizvodnja se je že začela, vendar na dan poročanja (mesec, četrtletje, leto) še ni bila dokončana.

Knjigovodstvo WIP se vodi na proizvodnem kontu 20, lahko pa tudi na kontih 23, 29 (storitvena proizvodnja). Ob zaključku poročevalskega obdobja izhajajoča bremenitvena stanja teh kontov kažejo na delo v organizaciji.

Ob zaključku meseca (povzemanje računovodskih rezultatov) se ti stroški ne odpišejo na druge konte, tudi če v poročevalskem obdobju ni bilo proizvodnje. V prihodnosti bodo vključeni v stroške končnih izdelkov. Dokler končni izdelek (storitev) ni prodan, se stroški vodijo kot nedokončana proizvodnja.

Z gumbom Več lahko ugotovite, kako pravilno izpolnite zaznamke v razdelku Pomoč:

Glavni dokumenti o proizvodnih operacijah v 1C 8.3 se nahajajo v razdelku Proizvodnja:

Odprite ta razdelek in v njem izberite tiste pododdelke, ki so potrebni za izvajanje določenih operacij za računovodstvo:

Popis nedokončanega dela

Poročilo o zalogah WIP vključuje stanja nedokončane proizvodnje ob koncu meseca, ki se v programu 1C 8.3 ne izračunajo samodejno.

Za te namene program 1C 8.3 omogoča vnos operacij "ročno" v kontekstu vsake skupine artiklov. V tem primeru je treba zneske, ki jih vnesemo ročno, najprej izračunati, nato strniti v tabelo in prikazati WIP rezultat. Nato jih lahko vnesete v bazo podatkov 1C 8.3. Na primer, izračun zneska nedokončane proizvodnje (WIP) je lahko predstavljen v tabeli:

Kliknite gumb Ustvari, da odprete knjigovodsko listino:

Z gumbom Dodaj v imeniku Nomenklatura izberite vrsto Zavese in vnesite izračunano količino nedokončanega dela:

Izračun stroškov na enoto proizvodnje v 1C 8.3

Da bi razumeli, kako v 1C 8.3 Računovodstvo 3.0 pride do kopičenja zneskov na bilancah proizvodnih računov (20, 23, 29), morate najprej razumeti, kako se oblikujejo. Če želite to narediti, morate izvesti v bazi podatkov 1C 8.3 mesečno zaključni računi – 20; 23; 25; 26 prek zavihka Operacije v glavnem meniju:

Pri zapiranju računov 20, 23, 25, 26 v 1C 8.2 (8.3) se lahko pojavi napaka »Delitev proizvodnih stroškov ni določena«. Kako odpraviti to napako in pravilno zapreti mesec, si oglejte našo video vadnico:

Posledično bo 1C 8.3 ustvaril list za izračun pomoči za izračun stroškov izdelka, ki odraža bilance nedokončanega dela:

Iz tega certifikata ugotovimo strošek na enoto izdelanega izdelka, to je, kakšna je končna cena enega izdelka (en kos, ena storitev).

Vse akumulirane stroške (stroški surovin, plač, prevoznih storitev, vsi davki, stroški oglaševanja itd.) na proizvodnih (pomožnih, storitvenih) kontih delimo s celotnim obsegom proizvodnje proizvodov (storitev) in na koncu dobimo stroške ene enote. .

V našem primeru glavnim proizvodnim stroškom za maj dodamo znesek stanja WIP na dan 1. maja in odštejemo znesek stanja WIP na dan 31. maja - dobimo dejanske stroške proizvedenih izdelkov:

- 44.462,25 +65.100,00 -4.405,25=105.157,00 rub.;

- Skupno je bilo izdelanih 20 zaves;

- 105 157,00/20 = 5 257,85 rub. - izračun dejanskih stroškov ene zavese oziroma njenih proizvodnih stroškov, to pomeni, da je program 1C 8.3 izračunal, koliko je podjetje stalo izdelava te zavese.

Kako ugotoviti skupni znesek nedokončanega dela za obdobje

Nazadnje, da bi ugotovili skupno količino nedokončanega dela za zahtevano obdobje poročanja (mesec, četrtletje, leto), se v programu 1C 8.3 ustvari SALT za račun 20 v razdelku Poročila:

Stanje na računu Dt odraža stroške proizvedenih (izdanih) izdelkov - to je količina nedokončane proizvodnje, ki ni imela časa za prenos v skladišče kot končne izdelke.

Če želite preučiti mehanizem za določanje količine nedokončanega dela ob koncu meseca v 1C 8.3 za BU in za NU, pravilno izračunajte dejanske stroške končnih izdelkov in jih samodejno izračunajte s postopkom zapiranja meseca Naš oddaljeni modul vam bo pomagal ti. Za več informacij o tečaju si oglejte naslednji video:

Odprimo SOL na 20. štetju:

Stroškovni račun je bil uspešno zaprt, proizvodnja se odraža na računu 43:

Toda kaj storiti, če so bili materiali v celoti preneseni v proizvodnjo, vendar proizvodnja ni bila v celoti dokončana?

V tem primeru je treba ustvariti popis nedokončane proizvodnje, kar bo znižalo stroške že izdelanih izdelkov. Hkrati pa tudi 20. račun ne bo zaprt s točno tem zneskom.

Vzemimo primer proizvodnje opeke: na računu 20 so zabeleženi stroški v višini 52.289,48 rubljev. Račun 43 odraža izdajo v količini 200 kosov. Hkrati je znano, da so bili materiali odpisani za proizvodnjo ne 200, ampak 250 opek. Tisti. zmanjšati moramo proizvodne stroške za znesek, ki je enak strošku 50 opek.

Znesek bomo določili po formuli: 52289,48 * (1-200/250) = 10457,896 rubljev.

Ustvarimo dokument WIP inventar:

Glavo izpolnimo standardno, z eno izjemo - izberite kot datum dokumenta zadnja sekunda v mesecu:

Glavo izpolnimo standardno, z eno izjemo - izberite kot datum dokumenta zadnja sekunda v mesecu:

V tabelarnem delu navedite skupino postavk, za katero morate zmanjšati stroške ter navedite zneske znižanja za obračune in obračunske enote (lahko se razlikujejo).

Izdelali bomo potrdilo-izračun Obračun stroškov:

V poročilu vidimo stanje WIP kot ločeno vrstico:

Odpremo promet za konto 43:

Vidimo, da so se stroški končnih izdelkov zmanjšali za 10.457 rubljev.

Odpremo promet za račun 20:

Vidimo stanje na računu točno toliko, kot smo ga vnesli kot WIP.

Naslednji mesec (če ne vnesete dokumenta WIP) bo ta znesek zaprt in stanje na računu bo izginilo.

Ogledali si bomo, kaj je sestavljeno iz nedokončane proizvodnje in kako se odraža v 1C 8.3, kako je organizirano računovodstvo nedokončane proizvodnje v 1C in kako se izvaja popis nedokončane proizvodnje. Primer za nas bo sistem 1C: ERP, ki izvaja najnovejše dosežke podjetja 1C na področju računovodstva proizvodnje.

NP v 1C:ERP je lahko sestavljen iz:

- Materiali, poslani v proizvodnjo, vendar še niso obdelani;

- Proizvedeni končni izdelki/polzdelki, vendar niso preneseni v skladišče končnih izdelkov;

- Neposredni stroški (na primer plače zaposlenih, amortizacija, najem industrijske opreme itd.), ki niso vključeni v stroške proizvedenih izdelkov;

- Drugi stroški, ki niso vključeni v proizvodne stroške.

Naj za zaključek omenimo, da so stroški NP razdeljeni na dve vrsti:

- Stroški nomenklature (material/polzdelki);

- Razčlenjeni stroški.

Stroški nomenklature v NP

Vsi stroški prve vrste so vključeni v neposredne proizvodne stroške in se upoštevajo kot del NP v okviru proizvodnih delitev. To pomeni, da če so bila med proizvodnjo uporabljena delavniška skladišča, potem podrobno navajanje stroškov skladišč ne bo predstavljalo težav.

Ključne razlike med zgornjima vrstama stroškov so v tem, da prvi predstavljajo redno postavko s tipom Produkt/Delo, tj. v bistvu predmet, za katerega se ne izvaja le stroškovno računovodstvo, temveč tudi obračunavanje v naravnih enotah (kosi, kilogrami itd.). To vam omogoča sledenje gibanja zalog in dela v 1C:ERP od trenutka nastanka (prejem, kapitalizacija, sprostitev) do prenosa v proizvodno fazo, kot tudi analizo sestave RP ne le z vidika artiklov samih, temveč tudi njihove količine.

Popis NP glede stroškovnih postavk se izvede preko »Razdelitve materiala in dela« (monitor ali delovno mesto/RM).

Slika 1. Delovno mesto za razdeljevanje gradiva/dela

Vrednosti, vnesene v stolpce, si lahko ogledate kot primarno vrednost s pomočjo gumba »Dešifriraj«.

Poleg analize materialov/polizdelkov/del v sklopu NP je od tu tudi možnost tesno delo v teku v 1C:

- Izvedite prerazporeditev stroškov/stroške proizvodnje;

- Vrnite artikel iz NP v skladišče;

- Razporedite stroške/odhodke, ki niso povezani s proizvodno enoto.

Na podlagi rezultatov dela si lahko od tu izpišete tudi inventurno poročilo v okviru organizacij in skladišč delavnic, v katerih je popisano blago in material ter delo.

Dodatno sistem vsebuje poročilo »Gibanje zalog in materiala ter stroški v proizvodnji«, ki ga lahko prikličete brez odpiranja delovnega prostora iz sumarnega seznama proizvodnih poročil.

Slika 2. Primer poročila o dešifriranju gibanja popisnih postavk v NP

Slika 2. Primer poročila o dešifriranju gibanja popisnih postavk v NP

Razčlenjeni stroški

Stroški z možnostjo knjiženja »Za proizvajalne stroške« so vključeni v razčlenjene stroške. Evidentiranje teh stroškov v 1C ERP se ne razlikuje od evidentiranja vseh ostalih stroškov, razlike so v nastavitvah stroškovne postavke, ki se razporeja na proizvodne stroške.

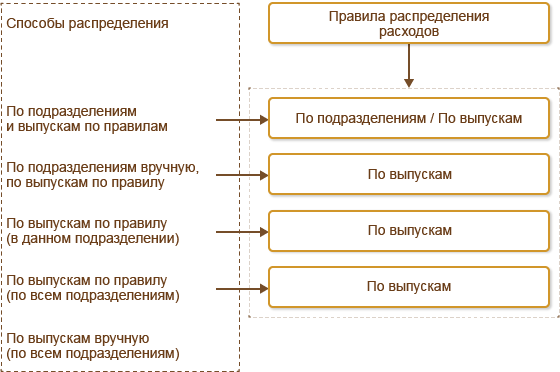

Slika 3. Načini knjiženja razčlenjenih stroškov

Kot je razvidno iz zgornjega diagrama, sistem izvaja naslednje distribucijske metode:

- “Po oddelkih in stopnjah/po pravilu”:

- Korak 1. V skladu z navodili v nastavitvi distribucije se stroški prenesejo iz prvotne divizije v druge divizije (lahko je več divizij);

- Korak 2. Stroški se vnesejo v skladu s pravilom avtonomne razdelitve znotraj oddelkov, kamor so bili preneseni v koraku št.

- "Po delitvah ročno, po stopnjah/po pravilu." Seznam oddelkov, na katere je treba prenesti stroške, je naveden v RM "Razporeditev stroškov za proizvodne stroške". Znotraj oddelkov se napotitve izvajajo po avtonomnem pravilu.

- "Po stopnjah/po pravilu (v tej kategoriji)." Stroški se porazdelijo po določenem pravilniku znotraj oddelka, kjer so evidentirani.

- “Po stopnjah po pravilu (čez vse divizije).” Stroški se po določenem pravilu porazdelijo po vseh proizvodnih oddelkih, za katere so bili v tekočem mesecu zabeleženi rezultati po stopnjah proizvodnje.

- “Ročno po stopnjah (po vseh oddelkih).” Nastavitve razdelitve stroškov se nastavijo v RM »Razporeditev stroškov za stroške izdelkov«, po nastavitvi se ustvari istoimenski dokument razdelitve stroškov, ki nakazuje faze (pri uporabi proizvodnih nalogov) ali končne izdelke (brez uporabe naročil) do kateri stroški bodo razdeljeni.

- "Za druge stroške." Omogoča prerazvrstitev odhodka z navedbo druge postavke (vključno z neproizvodno), kamor bo odhodek razporejen.

Poleg tega lahko za vsako postavko določite stroškovno postavko, v kontekstu katere bodo stroški vključeni v stroške izdaje.

Za popis razčlenjenih stroškov morate iti v RM “Razdelitev stroškov / stroški proizvodnje”.

Slika 4. PM razdelitve stroškov/stroški blaga

Slika 4. PM razdelitve stroškov/stroški blaga

Tukaj ne morete samo analizirati sestave stroškov, temveč tudi porazdeliti stroške in s tem zapreti NP.

Rezultati

Stroški, dodeljeni sprostitvi izdelkov, bodo vključeni v RP do dejanske sprostitve blaga. Če so stroški dodeljeni stopnji in rezultat stopnje ni sprostitev blaga, potem se stroški prenesejo v naslednje faze in bremenijo stroške izdelkov po njihovi dejanski sprostitvi, tudi če se to zgodi v naslednjem poročanju. obdobje in delitev. Do takrat bodo stroški v teku.

Določitev načina obračunavanja nedokončane proizvodnje - meni Podjetje – Računovodske usmeritve – Računovodske politike organizacij;

Izpolnjevanje tabele (slika 347):

- štetje Nomenklaturna stroškovna skupina- iz referenčne knjige Nomenklaturne skupine vrsta izdelka, za katerega obstaja WIP;

- štetje Znesek (BU)– znesek nedokončane proizvodnje po računovodstvu. Izračunati ga mora uporabnik neodvisno;

- štetje Znesek (NU)– znesek nedokončanega dela za davčno računovodstvo. Izračunati ga mora uporabnik neodvisno;

Določitev povprečnih stroškov materiala po računovodskih podatkih (slika 348)

- meni Poročila – Bilanca stanja za račun 10.01 "Surovine in zaloge";

- Navajamo obdobje, izberite Preverite(v primeru –10,01);

- Gumb Ustvarite poročilo.

Izračun količine nedokončanega dela ob koncu meseca (Tabela 2)

tabela 2

| Ime materiala | Ravnovesje na začetkuCena / količina | PrejetoCena / količina | Povprečni strošek na mesec 1 enota. | Odpisano za proizvodnjo, enot. | Preostali materiali v proizvodnji, enot. | Znesek WIP, rub. |

| Tkanina Arizona | 133.474,57 /450 linearnih metrov | — | 296,61 | 120 | 30 | 8 898,30 |

| Pletenica za zavese | 14.478,81 /1.005 linearnih metrov | — | 14,41 | 120 | 30 | 432,30 |

| Bele niti | 27.542,38 /3.250 linearnih metrov | — | 8,47 | 400 | 100 | 847,00 |

| Skupaj: | 10 177,60 |

Znesek nedokončanega dela, kot ga je izračunal računovodski servis, je bil 10.177,60 rubljev - to je bilo vpisano v dokument. Popis nedokončanega dela kot stanje WIP na koncu meseca.

Ocenite ta članek:

Morda bi bilo koristno prebrati:

- Obračunavanje prevzema blaga Integrirano računovodstvo po vrstah blaga;

- Evidentiranje popisa nedokončane proizvodnje Nedokončana proizvodnja v 1s 8;

- Kaj je stanje Kaj je stanje na 1. dan v mesecu;

- Pravila za kromosomske garniture;

- Palačinke z jabolki - okusne iz ponve;

- Okusne omake z gobami in krompirjem;

- Predstavitev "plasticinografija" predstavitev na temo;

- Načrt lekcije za invalidne otroke in otroke s posebnimi potrebami na temo: »Obisk pravljičnih junakov ruskih ljudskih pravljic;