Bir kasa defteri nasıl dikilir - bir örnek? Kasa defteri nasıl tutulur - doldurma kuralları

Kasa defteri nasıl dikilir - örnek ve kitabın oluşumu için genel kabul gören metodoloji aşağıda verilmiştir. Bu makale, nakit disiplin ihlali nedeniyle para cezası verilmesine izin vermek istemeyen hemen hemen tüm muhasebeciler için geçerlidir.

Bir kasa defteri nasıl dosyalanır

Bir kasa defteri tutmanın birkaç yolu olduğu için, nasıl yapılacağına dair birkaç seçenek vardır. kasa defteri nasıl dosyalanır. Her şeyi tarif edelim bilinen yollar kitap dikişi

Bildiğiniz gibi kasa defteri işletmede tek nüsha olarak tutulmalıdır. Genellikle bir yıl için başlar, ancak örneğin bir çeyrek veya bir ay boyunca bir kasa kullanmanın başka dönemleri de mümkündür. Her şey, bir kuruluşun kasasındaki ciro sayısına veya bireysel bir girişimciye bağlıdır.

sen bilmeden önce kasa defteri nasıl dosyalanır, bunun neden yapılması gerektiğini anlayalım Bunun nedeni, sicile girilen bilgilerin güvenliğini sağlama ihtiyacıdır. Yani, kasanın ciltli ve numaralandırılmış sayfaları, kasiyerin izin verebileceği kayıtlarla manipülasyon olasılığını dışlar. Dikişli ve sayılmış sayfalar yırtılamaz ve tahrif edilmiş olanlarla değiştirilemez.

Dikkate almak, kasa defteri nasıl dosyalanır.

1. Kasa, KO-4 biçiminde basılmış standart bir dergi ise (18 Ağustos 1998 tarih ve 88 sayılı Devlet İstatistik Komitesi Kararnamesi uyarınca, bundan sonra 88 Sayılı Kararname olarak anılacaktır), içinde tüm sayfalar yatay olarak düzenlenmiştir, talimatlarımızı takip etmelisiniz. kasa defteri nasıl dosyalanır(örnek fotoğrafta ve talimatın kendisi aşağıda sunulmuştur).

Böyle bir defteri tutmanın bir özelliği de derginin içindeki her sayfanın biri defterde kalan, ikincisi ise yırtılıp kasiyer raporuna uygulanan 2 parçadan oluşmasıdır. Sayfanın her iki yarısındaki girişler, karbon kağıdı ile aynı yapılır. Buna göre, sayfanın her bir yarısındaki sayfaların numaralandırılması çoğaltılır.

Bu durumda, tabakaların ciltleme içindeki kısmı (bir sabitleme braketi ile sabitlenmiş veya yapıştırılmış) birbirine dikilir. Böyle bir kitabı doldururken, genellikle manuel bir veri girme yöntemi kullanılır. İçindeki sayfalar numaralandırılmış ve kurumunun en başında kendisi zımbalanmış ve basılmıştır.

2. Kasanın daktiloyla doldurulması durumunda, yani; her gün tüm bilgiler kasiyer tarafından hemen muhasebe programına girilir, örneğin "1C: Enterprise" veya başka bir programda (veya kitap Excel gibi bir ofis programında tutuluyorsa), bunu yapmalısınız.

Gün sonunda gelen ve giden kasa emirleri bazında kasa defterine girilen yazarkasa hareketleri olduğunda, kasiyer kullanılarak oluşturulan tamamlanmış sayfa / sayfaları yazdırır. yazılım. Sayfalar 2 nüsha halinde yazdırılır: 1 - gevşek kasa defteri sayfası, 2 - kasiyer raporu.

Ek sayfalar ve kasiyer raporları numaralandırılmalıdır. Bu durumda, numaralandırma yılın başından (veya nakit işlemlerinin hacmine bağlı olarak ay / çeyrek) başlar. Ayrıca, ayrı, zımbalanmamış kağıtlara doldurulan gevşek kağıtlar ve bunları çoğaltan kasiyer raporları, yalnızca daktiloyla değil, elle de tutulabilir. Bu durumda levhaların arasına karbon kağıt konulmalıdır.

Önemli! Geleneğe göre, kitap yılın başından itibaren saklanmalıdır. Kasa defterinin tutulması ve doldurulması için şirket tarafından benimsenen tüm yöntemler, ayrı bir emirle onaylanan muhasebe politikasına yansıtılmalıdır.

İşletmede nakit disiplini sağlama kurallarının tüm nüansları makalede açıklanmıştır.

Ayın / çeyreğin sonuçlarına göre, kasiyer, bu ay / çeyrekte kasa defterinden kaç sayfanın derlendiğini bu döneme ait son slip sayfasında belirtmelidir. Kasiyer tarafından imzalanan ve onaylanan tüm slip sayfaları, kasiyer tarafından bir yıl süreyle saklanmalıdır. Biriktikçe (veya yıl sonunda), çarşaflar birbirine dikilir ve dikilir.

Nakit belgeleri saklama süresi ve prosedürü hakkında daha fazla bilgiyi makalede bulabilirsiniz.

Son sayfanın arkasında, çarşafların dikildiği iplik, dikilen yaprak sayısını gösteren bir mühürle kapatılmıştır. Bütün bunlar, şirketin baş ve baş muhasebecisinin imzaları ile onaylanmıştır. Mührü kısmen kapatan ve kısmen son dikişli tabaka üzerinde kalan bir mühür yerleştirilir.

3. Elektronik biçimde yapılan bir kasa defteri, baskı ve zımbalama gerektirmez. Yetkisiz erişimi engelleyen teknik araçların yardımıyla hazırlanır. Sonuç olarak, elektronik olarak imzalar. dijital imzalar(baş, baş muhasebeci).

Hakkında, kasa defteri nasıl flash edilir makalenin sonraki bölümünde ayrıntılı olarak ele alınacaktır.

Bir kasa defteri nasıl bağlanır: talimatlar

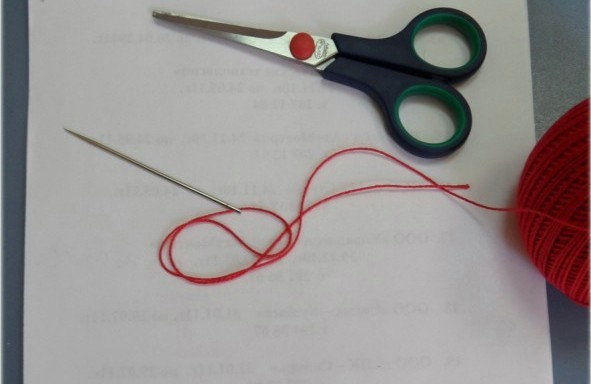

Adım adım atalım nasıl dikilir kasa defteri. Bu muhasebe defterinin yanıp sönmesinin açıklanan örneği, sayfanın bir kısmının yırtıldığı yatay olarak düzenlenmiş sayfalara sahip bir dergi olarak tasarlanmış kitaplar için uygundur.

Adım adım talimat:

- Önce kasa defteri nasıl yapılır, tüm sayfalar numaralandırılmalıdır. Bu yapılmalı tükenmez kalem. 1. sayfadan başlayarak sayfa numaralandırma. Her sayfanın numarası, yırtılan ve zımbalanan kağıda kopyalanmalıdır.

- Henüz hiçbir girişin olmadığı boş bir kitap birbirine dikilir. Dikiş için genellikle sert bir iplikle sıkıştırılmış kalın bir iğne veya bız kullanılır.

- Kitap açılır ve yalnızca kayıtların tutulacağı sayfalar dikilir, yani. kapak ve başlık sayfası hariç.

- Döngü (çift) serbest kalacak şekilde dikmek gerekir. Düğüm, kitabın sayfaları serbestçe açılabilecek şekilde bağlanır.

- İpin düğümden sonraki iki ucu karton kapağın üzerine bindirilir ve küçük bir beyaz kağıtla (genellikle 5 x 10 cm) yapıştırılır. Bu levha mühürdür.

- Sızdırmazlık levhası, ipliğin uçları ona sıkıca yapışacak ve daha sonra kasadaki tabakaları değiştirmek için dışarı çekilemeyecek şekilde iyice yapıştırılmalıdır.

- Mühür üzerine bu türden bir yazı elle yapılır (veya önceden basılır): "Bu kasada ____ sayfalar numaralandırılmış ve bağlanmıştır" (88 No'lu Karara göre). Dikişli yaprak sayısı da elle yazılır. Aşağıda, işletmenin müdürünün ve baş muhasebecisinin imzaları bulunmalıdır.

- Mühürün mührün üzerindeki baskısı onu sadece kısmen örtmelidir. Bu, mührün soyulmaması ve kasa defterinden sayfaların tahrif edilmesinin mümkün olmaması için gereklidir. Bir mührün kısmi baskısının sahtesini yapmak zordur ve kapakta kalan kısmi baskının sınırına zarar vermeden yeniden yerleştirmek neredeyse imkansızdır. Lütfen, 7 Nisan 2015 tarihinden itibaren LLC'lerin ve JSC'lerin, şirketin tüzüğünde öngörülmediği takdirde mührü olmayabileceğini unutmayın (208-FZ sayılı Kanun'un 7. maddesi, 2. maddesi, 14 sayılı Kanunun 2. maddesinin 5. maddesi- FZ). Bu durumda, kasa defterinin mührü üzerine bir mühür baskısı yapıştırılmaz. Ancak kuruluşun bir mührü varsa, o zaman damgasını mühür ve kasaya yapıştırmak daha uygundur, çünkü kasanın şekli hala bir mührün (damganın) varlığını sağlar.

Bir kasa defteri nasıl yanıp söner: fotoğraf

Aşağıdaki fotoğraf açıkça gösteriyor kasa nasıl dikilir (örnek yukarıda ayrıntılı olarak açıklanan dikiş yöntemi).

Önemli! Kasiyer operatörünün günlüğünden farklı olarak, kasa defterinin Federal Vergi Servisi'ne kaydedilmesi gerekmez.

Bir Uzmandan Tavsiye - Mali Müşavir

İlgili fotoğraf

Kredi ve borç siparişlerindeki tüm nakit işlemleri, kasiyer tarafından günlük olarak kasiyer raporunun oluşturulduğu kasa defterine girilmelidir. Bu belge, iş gününün başında ve sonunda evrakların doğruluğunu ve eldeki nakit miktarını takip etmenizi ve doğrulamanızı sağlar. Herhangi bir muhasebe raporlama belgesi gibi, kasiyer raporu da belirlenmiş kurallara göre numaralandırılmalı ve ciltlenmelidir. Sadece bu basit izleyin adım adım tavsiye ve finansal sorunlarınızı çözmede doğru yolda olacaksınız.

Hızlı adım adım kılavuz

Öyleyse, atmanız gereken adımlara bir göz atalım.Adım - 1

KO-4 formuyla doldurulan bir kasa defteri oluşturun. İşletme tek defter tutmakla yükümlüdür, bu nedenle numaralandırılmalı, şerh edilmeli ve işletme başkanının imzası ve mührü ile tasdik edilmelidir. Bundan sonra, mühürlenir ve tescil edilir. vergi iadesi. Kasanın her sayfası iki özdeş sayfa ile temsil edilirken, nakit hareketine ilişkin veriler kasiyer tarafından birinci nüshaya girilir ve bunlar karbon kağıdı kullanılarak ikinci nüshaya aktarılır. Ardından, önerinin bir sonraki adımına geçin.

Adım - 2

Çalışma gününün sonunda, kasiyer raporunun oluşturulacağı kasa defteri sayfasının ikinci kopyasını kesin. Günlük nakit işlemleriyle eşleşen tüm makbuzları, borçları ve destekleyici belgeleri toplayın. Kasiyerin raporunu oluşturmak için kasanın yırtık sayfalarını ve belgeleri katlayın. Ardından, önerinin bir sonraki adımına geçin.

Adım - 3

Kasiyerin raporunu doğrulama için baş muhasebeciye gönderin. Hatalar yapıldıysa, bu belgede ve kasada düzeltmeler yapılır. Aynı zamanda hatanın üzeri dikkatlice çizilir, doğru bilgiler kaydedilir, ardından “İnanmak için düzeltildi” yazılır, güncel tarih konur ve kasiyer ve baş muhasebecinin imzası ile onaylanır. Kontrol sırasında, muhasebeci alınan sayfa ve belge sayısını sayar ve ardından ilgili girişi yapar. Giriş sayfası. Ardından, önerinin bir sonraki adımına geçin.

Adım - 4

Kasiyer raporunu raporlama döneminin sonunda dikin. Bunu yapmak için normal bir iplik ve bir iğne kullanın. Sayfaları ve belgeleri yavaşça birlikte dikin. Yaklaşık 10 cm ip bırakın ve kesin. Üzerine, geçerli tarihi, sayfa sayısını ve kasiyerin, baş muhasebecinin ve işletme başkanının imzasını gösteren küçük bir kağıt yaprağı yapıştırın. Bundan sonra, belgeyi işletmenin mührü ile onaylayın, böylece bir kısmı yapıştırılmış kağıtta ve bir kısmı kasiyer raporunda yer alır.

Nakit belgeler, bir tüzel kişinin veya bireysel bir girişimcinin fonlarının hareketi ile bağlantılı olarak hazırlanan kağıtlardır. Formları Devlet İstatistik Komitesi tarafından onaylanmıştır. İşletmelerin hangi nakit belgeleri kullanabileceğini daha ayrıntılı olarak ele alalım.

Emirler

Birincil nakit belgeler olarak hareket ederler. Siparişler gelen veya giden olabilir. İlki nakit alındığında uygulanır. Bir muhasebe yetkilisi tarafından tek nüsha olarak düzenlenmiş ve Ch. bir muhasebeci veya bunu yapmaya yetkili bir memur. Sorumlu yetkililerin yokluğunda, tüzel kişinin başkanı veya bireysel girişimcinin kendisi birincil nakit belgeleri onaylayabilir. Kredi emri makbuzu yetkili kişiler (muhasebeci ve kasiyer) tarafından imzalanmalı ve kaşe (mühür) ile tasdik edilmelidir. Ayrıca ilgili dergide kayıtlıdır. Makbuz parayı yatıran kişiye verilir. Makbuz siparişinin kendisi kasada kalır. Nakit çıkışı yapılırken harcama kağıdı doldurulur. İşletme hem geleneksel bilgi işleme yöntemlerini hem de BT araçlarını kullanıyorsa nakit belgelerin hazırlandığı söylenmelidir. Giden sipariş, gelen sipariş gibi 1 nüsha halinde verilir. Ayrıca yetkili kişiler tarafından onaylanmalı ve ilgili dergiye kaydedilmelidir.

dolgu

Yukarıda belirtilen nakit belgeler nasıl düzenlenir? Doldurma şu şekilde yapılır:

- Satırda "Temel" ticari işlem olarak adlandırılır.

- "Dahil" sütununda KDV tutarı yazılır. Rakamlarla yazılır. Hizmetler, mallar veya işler vergilendirilmezse, satır "KDV'siz" ibaresini gösterir.

- "Ek" satırı, eşlik eden ve diğer makaleleri, derleme tarihlerini ve numaralarını belirterek listelemelidir.

- "Kredi, alt bölüm kodu" sütununda, fonların alındığı yapısal departmanın karşılık gelen adı yazılır.

Kayıt

Nakit belgeler özel bir dergiye kaydedilmelidir. Hem gelen/giden siparişleri hem de bunların yerine geçen kağıtları kaydeder. İkincisi, örneğin bordroları, fon ihracı için başvuruları, faturaları ve diğerlerini içerir. Aynı zamanda, ücret ve karşılığı olan diğer tutarlar için bordrolar üzerinde düzenlenen harcama emirlerinin, ödemelerin yapılmasından sonra kaydedilmesi gerektiği unutulmamalıdır.

Kasa defteri

Nakit ihracını ve makbuzunu muhasebeleştirmek için kullanılır. Defter numaralandırılmış, bağcıklı ve son sayfaya konulan mühürle tasdiklidir. Burada yaprak sayısını gösteren bir kayıt da yapılır. Son sayfa imzalanmalıdır. muhasebeci ve işletmeci. Kitabın her sayfası 2 eşit parçaya bölünmüştür. Biri (yatay cetvelli) birinci nüsha, diğeri ikinci nüsha olarak doldurulmalıdır. İkincisi, karbon kağıdı kullanılarak arka ve ön taraflardan verilir. Her iki örnek de aynı numara ile numaralandırılmıştır. İlki kitapta kalır, ikincisi ise çıkarılabilir. İkincisi, nakit belgeleri raporlama görevi görür. İçinde bulunulan gün için tüm işlemlerin sonuna kadar çıkmazlar. Girişler, "Günün başında bakiye" sütunundan sonra ilk nüshanın ön yüzünde başlar. Doldurmadan önce, tabaka yırtma çizgisi boyunca katlanmalıdır. Kesilen kısım, kitapta kalan kısmın altına yerleştirilir. "Aktarım"dan sonra bilgi girmek için yırtma tarafı ikinci nüshanın ön yüzüne bindirilir. Girişler, ayrılmaz parçanın arka yüzünün yatay çizgisi boyunca devam eder.

Ek belgeler

Nakit işlemler kaydedilebilir çeşitli kağıtlar. Örneğin bunlardan biri avans raporudur. İdari ve ticari harcamalar için sorumlu kişilere verilen fonları muhasebeleştirmek için kullanılır. Bu tür belgeler nasıl hazırlanır? bu türden doğrudan sorumlu kişi tarafından ve ayrıca muhasebe çalışanı tarafından dikkate alınır. Avans raporları kağıt veya bilgisayar ortamında düzenlenir. Nakit belgelerin kaydı kesinlikle kurallara uygun olarak yapılır. Her form tek nüsha olarak doldurulur. Arka tarafında, yapılan masrafları onaylayan kağıtların bir listesi gösterilir. Bunlar örneğin bir seyahat belgesi, konşimento, çek, makbuz vb. Rapora ekli kağıtlar listelendikleri sıraya göre numaralandırılmalıdır. Nakit belgelerin kontrolü muhasebe departmanı çalışanları tarafından yapılır. Çalışanlar, özellikle fonların hedeflenen harcamalarını, sağlanan destekleyici belgelerin eksiksizliğini, tamamlanmalarının doğruluğunu ve tutarların hesaplanmasını denetler. Ters taraf, muhasebe için kabul edilen maliyetleri, kaydedildikleri borç hesaplarını gösterir.

Önemli nüanslar

Dövize ilişkin ayrıntılar (ön tarafta s. 1a ve arka tarafta 6. ve 8. sütunlar) ters taraf), yalnızca sorumlu kişinin ruble cinsinden olmayan fonlar alması durumunda doldurulmalıdır. Doğrulama sonrası avans raporu işletme başkanı veya onun yetkilendirdiği bir kişi tarafından onaylanmalıdır. Ancak bundan sonra dikkate alınır. Avansın tamamı kullanılmamışsa, sorumlu kişi bakiyeyi kasiyere iade eder. Aynı zamanda, makbuz siparişi doldurulur. Fonlar, onaylanan raporun bilgilerine göre silinir.

Hesaplaşma ve ödeme ekstreleri

Nakit belgelerin kaydı, işletme çalışanlarına maaş hesaplanırken ve ödenirken yapılır. Muhasebe departmanı ilgili beyanı 1 nüsha halinde hazırlar. Ücret tahakkuku, çalışılan fiili süre, çıktı vb. Çalışana sağlanan, işletmenin karı pahasına geri ödenen ve vergi matrahına dahil edilmeye tabi olan diğer gelirler (maddi ve sosyal yardımlar) da buraya eklenir. Aynı zamanda maaştan yapılacak kesintiler de hesaplanarak işçiye verilecek miktar belirlenir. Ekstrenin kapak sayfasında çalışanlara ödenecek toplam tutar yer almaktadır. İşletme başkanı, ücretlerin verilmesi için bir izin belgesi imzalamalıdır. Yokluğunda, bu belge yetkili bir çalışan tarafından düzenlenir. Ekstre sonunda yatırılan ve kesilen maaşların tutarları girilir. Çalışanlara fon ödenmesi için belirlenen sürenin bitiminden sonra 23. sütunda para almayan çalışanların isimlerinin karşısına "Yatırıldı" notu konur. Ödenen miktar için bir ödeme emri düzenlenir. Numarası ve tamamlanma tarihi, son sayfadaki maaş bordrosunda belirtilmelidir.

Yardım raporu

Bu belge, KKM sayaçlarının okumalarını ve vardiya (iş günü) başına hasılatı içerir. Yardım raporu günde 1 nüsha olarak doldurulur. Kasiyer operatörü bunu imzalamalı ve baş yetkiliye (işletme başkanı) teslim etmelidir. Aynı zamanda, makbuz siparişi doldurulur. Küçük şirketlerde para doğrudan tahsildarlara teslim edilir. Nakit transferi yapılırken bankanın ilgili kasa evrakları doldurulur. Vardiya (iş günü) başına gelir, gün başı ve gün sonunda toplama sayaçlarının göstergelerine göre belirlenir. Aynı zamanda kullanılmayan çeklerin müşteriye iade edilen tutarları da mahsup edilmektedir. Tespit edilen gelir daire başkanları tarafından onaylanır. Rapordaki fonların kaydedilmesinde, kıdemli kasiyer ve işletme başkanı imzalar. Referans raporu, konsolide bir "KKM sayaçlarının okumaları ve şirketin geliri hakkında bilgiler" derlemek için temel oluşturur.

vezne defteri

Bu belge, işletmenin her bir KKM'si için gider ve nakit makbuzlarının muhasebeleştirilmesi için gereklidir. Dergi aynı zamanda sayaç okumalarının kontrol ve kayıt raporu görevini de görür. Bu belge bağlanmıştır, numaralandırılmıştır ve Ch'nin imzaları ile mühürlenmiştir. muhasebeci, şirket başkanı, derginin yanı sıra işletmenin mührü tarafından da tasdik edilir. Tüm girişler veznedar tarafından her gün yapılır. Nakit belge düzenleme prosedürü, dergide silmelere ve lekelere izin vermez. Yapılan tüm düzeltmeler üzerinde anlaşmaya varılmalı ve yetkili kişilerin imzaları ile tasdik edilmelidir. Okumalar eşleşirse, işin başında mevcut vardiya için kaydedilirler. Bu veriler, görevli yönetici ve kasiyerin imzaları ile tasdik edilmelidir. 15. Satır, müşterilerin iade ettiği çeklerin tutarlarını gösterir. Bununla ilgili bilgiler ilgili kanundan alınmıştır. Aynı sütun, vardiya sırasında yazdırılan sıfır çek sayısını gösterir. İş gününün sonunda operatör, vardiya için nihai bir rapor oluşturur ve alınan geliri bununla birlikte teslim eder. Bu gelen bir sipariş oluşturur. Sayaç okumaları alındıktan sonra fiili fiş miktarı kontrol edilir, yevmiye defterine ilgili giriş yapılır. Baş (nöbetçi), kıdemli kasiyer ve veznedarın imzaları ile teyit edilir. Kontrol bandında belirtilen tutarlar ile gelir tutarı arasında farklılık olması durumunda, farkın nedeni belirlenir. Bulunan fazlalıklar veya eksiklikler uygun günlük satırlarına kaydedilir.

KKM sayaç okumaları ve gelir verileri

Mevcut vardiya için bir özet rapor oluşturmak için kullanılırlar. Bu veriler, günlük olarak derlenen veznedarın beyanına bir ek görevi görür. Endikasyonlar ve gelir ile ilgili veriler tek bir kopyada oluşturulur. Harcama ve makbuz emirleri, veznedar beyannameleri ile birlikte bir sonraki vardiyaya kadar işletmenin muhasebe departmanına aktarılır. Her yazarkasa için çalışma günü başında ve sonunda sayaç okumalarına göre kasa belgeleri örneği gelir hesaplamasını içerir. Aynı zamanda diğer şeylerin yanı sıra bölümlere göre dağılımı da belirtilmiştir. İkincisi, yöneticilerin imzaları ile onaylanmalıdır. Tamamlanan tablonun sonunda tüm yazarkasaların sayaç okumalarına göre sonuçlar gösterilir ve fonların bölümlere göre dağılımı ile şirketin geliri özetlenir. Mevzuata göre müşterilere iade ettikleri çekler üzerinden kesilen toplam para tutarı gösterilir. Bu miktar şirketin toplam gelirini azaltır. Bilgiler, kıdemli kasiyer ve işletme başkanı tarafından imzalanmalıdır.

Nakit belgeleri düzenlerken, yasal ve diğer düzenlemelerle belirlenen prosedüre uymak gerekir. düzenlemeler. Ek olarak, birkaç tane var Basit kurallar, evrakları doldururken yanlışlıkları önleyecek uyum:

Ek kurallar

Nakit belgelerin ilgili yasaya uygun olarak saklanması 5 yıl süreyle gerçekleştirilir. Bu sürenin hesaplanmasına, kayıtların tamamlandığı dönemi takip eden yılın 1 Ocak günü başlanır. Bu kural genel kabul edilir. Bordro beyannameleri için özel bir prosedür oluşturulmuştur. Çalışanların şahsi hesapları yoksa bu evraklar işletmede 75 yıl süreyle saklanır. Bu süre sonunda tüm belgeler arşive aktarılabilir veya üzerinde herhangi bir dava, anlaşmazlık veya ihtilaf olmaması halinde imha edilebilir. Kağıtlarla çalışırken aşağıdaki kurallara uyulmalıdır:

- Dikişte belgelerin oluşturulması, her gün için en geç bir sonraki iş günü veya ilk izin günü yapılmalıdır.

- Kâğıtlar arşive aktarılmadan önce envanteri çıkarılmalıdır.

- Kontrol, bir kasiyer veya işletmenin doğrudan yöneticisi tarafından gerçekleştirilir.

- Bir zımba oluşturma sürecinde, kağıtlar artan hesap numaralarına göre toplanır (önce borç, sonra kredi).

Nakit belgelerin güvenliğinin sorumluluğu işletme başkanına aittir. Yukarıdaki kurallara uyulmaması durumunda, ihlal edene para cezası şeklinde idari para cezası uygulanabilir. Cezanın miktarı kanuna göre belirlenir.

Çözüm

Nakit kayıtların tutulması oldukça sorumlu bir iş olarak kabul edilir. Evrakların doldurulmasına tüm sorumlulukla yaklaşılmalıdır. Nakit belgeler, çeşitli verileri özetlerken, raporlarken, muhasebeleştirirken kullanılır. Bu itibarla yapılan hatalar Ilk aşamalar sabitleme işlemleri nihai kağıtlarda ciddi bozulmalara yol açabilir. Nakit belgelerin işlenmesinden sorumlu pozisyona atanan bir çalışanın, ilgili bilgi ve deneyime sahip olması gerekir. Unutulmamalıdır ki, veznedarın doldurduğu tüm kağıtlar kıdemli tarafından görüntülenmektedir. yetkililer ve şirket başkanı tarafından onaylanmıştır. Özel dikkat kayıt belgelerini ödemeniz gerekir. Dergi ve kitaplara girişler kurallara uygun olarak zamanında yapılmalıdır. Raporların hazırlanmasında nakit belgeler kullanıldığından, bunlardaki tüm düzeltmeler kesinlikle belirli bir sırayla gerçekleştirilir. Belirlenen kurallara uyulmaması durumunda, kağıtlar geçerliliğini kaybeder ve içlerindeki bilgiler şirket tarafından daha sonraki yönetim işlerinde kullanılamaz.

Rusya Federasyonu Merkez Bankası, işletmelerin ve kuruluşların nakit işlemlerinin uygun kayıtlarını tutmaları gerektiğini belirlemiştir. Tüm katı raporlama formları, baş muhasebeci ve fonların hareketinden sorumlu kasiyer tarafından imzalanmalı ve ardından kasaya dosyalanmalıdır.

Kasa, Kasiyer Raporları klasöründe saklanan formların tam bir kopyası olan tüm formların ikinci kopyalarını saklar. Kasa için gereksinimler, herhangi bir belgeyle aynıdır: doğru şekilde doldurulmuş bir başlık sayfası olmalı, ciltlenmelidir. Tüm katı raporlama biçimleri tarihe göre oluşturulduktan sonra, "1" sayısından başlayarak ve son sayfaya karşılık gelen sayı ile sona erecek şekilde numaralandırılmalıdır. Daha sonra, kitabın sırtının yanında iki yerde bir tığ ile bir form paketi delinir. Uçları kitabın arkasında olması gereken deliklerden sert bir iplik geçirilir. İp bağlanır ve uçlar o kadar uzun bırakılır ki, üstlerine mühür denilen küçük bir kağıt yaprağı yapıştırıldığında kağıdın altında kalırlar.

Birincil belgelerin güvenliğini sağlamak için kasa defteri dikilir. Bazen vicdansız çalışanlar bir belgeyi geri çekmeye veya değiştirmeye çalışabilirler, ancak kitabın mühürle onaylanmış ürün yazılımı buna izin vermez.

Yakın zamana kadar, kesinlikle tüm jüri. bireylerin ve bireysel girişimcilerin nakit disipline sıkı sıkıya uymaları gerekiyordu, örn. kasa defteri oluşturmak, kasa belgeleri hazırlamak. 2014 yazının başından bu yana, bireysel girişimciler, Rusya Merkez Bankası'nın talimatlarına uygun olarak kasa defteri tutmaktan muaf tutuldu.

Kasa defteri nedir?

Tüm tüzel kişilerin yazarkasaları vardır. kişiler ve bireysel girişimciler. Bununla birlikte, birçok kişi iki kavramı karıştırır: yazarkasa ve yazarkasa.

Yazar kasa (KKM)- bu, nakit ödemeleri kabul ederken gerekli olan bir cihazdır, çünkü nakit için bir şey sattığınızda, yazarkasa kullanmalısınız. Bazı durumlarda, nakit makbuz yerine katı bir raporlama formu düzenlenmesine izin verilir.

Yazar kasa- bu, bir girişimcinin veya kuruluşun tüm nakit işlemlerinin toplamıdır. Onlar. Yazar kasa, hem nakit geliri hem de nakit giderleri gösterir. Yazar kasa aracılığıyla veya katı bir raporlama formu düzenlerken aldığınız nakit gelirler kasaya yansıtılmalıdır. Yazarkasanız olmasa ve kasa işlemi yapmasanız bile yine de yazarkasa tutmanız gerekir. Kasa defterini doldurmanın vergilerin hesaplanmasıyla hiçbir ilgisi yoktur. Örneğin, basitleştirilmiş vergilendirme sisteminde giderler verginin hesaplanmasını etkilemez. Benzer şekilde, emsal gelir üzerinden tek bir vergi öderken.

Kasa defterini kim tutmalı?

Merkez Bankası'nın 11 Mart 2014 tarih ve 3211-U sayılı yeni Yönergesine göre, bireysel girişimciler kuruluşlarla aynı düzeyde kasa defterleri tutamazlar. Şahıs şirketleri ve küçük işletmeler, yalnızca maaşları ve diğer faydaları nakit olarak öderlerse bordro ve bordro kayıtları oluşturmaları gerekir. bireyler. yasal kişiler, daha önce olduğu gibi, nakit ile çalışırken nakit belgeleri tutmalı ve düzenlemelidir.

Bireysel girişimciler için nakit disiplininin kaldırılması, onların nakit belge düzenleme hakları olmadığı anlamına gelmez. Bu demektir hükümet organları bu belgelerin eksikliğini kontrol etme ve cezalandırma hakkı yoktur. Bireysel bir girişimcinin kasa defterini kullanarak kayıt tutması uygunsa, belgeler hazırlama ve bunlara dayanarak vergi kayıtları tutma hakkına sahiptir.

Bir kasa defteri nasıl hazırlanır?

Kasa, doldurulmasını basitleştiren standart bir forma sahiptir. Ancak bir kasa defteri kaydetme prosedürü için belirli gereksinimlere uymanız gerekir. Peki kasa defteri nasıl tutulur?

- Kitabın başlık sayfası, tüzel kişinin veya bireysel girişimcinin tüm ayrıntılarını ve ayrıca tutulacağı süreyi içermelidir.

- Bir kitap sadece bir takvim yılı için kullanılabilir. Bir kitabın birkaç yıl kullanılmasına izin verilmez.

- Kitapta tüm sayfalar numaralandırılmalı ve dikilmelidir ve sonunda sayfa sayısının belirtilmesi zorunludur.

Kasa defterini doldurma talimatları

Yeni Talimat uyarınca, kasa kayıtlarının tutulmasına ilişkin tüm prosedür şu şekilde bölünecektir: sıradan ve basitleştirilmiş. Basit bir prosedüre göre, belgeler bireysel girişimciler ve küçük işletmeler tarafından tutulacak ve bankalar hariç tüm tüzel kişiler olağan prosedürü izlemelidir.

Nakit belgelerdeki imzalar bir muhasebeci ve kasiyer tarafından atılmalıdır. Şirketin muhasebecisi yoksa, kuruluşun başkanı imzaları atar. Ayrıca nakit işlemleri sadece bir girişimci tarafından yapılıyorsa, belgelerde imzası yeterlidir.

Haziran 2014'ün başından itibaren, ödeme yapan acentelerin, acente faaliyetleri yoluyla alınan fonları hesaba katmak için ayrı bir kasa defteri tutmaları gerekmektedir. Ayrıca, ödeme aracısının faaliyetleri çerçevesinde fonların kabulü ve harcanmasına yönelik tüm işlemler ayrı emirler olarak düzenlenmelidir.

Önemli olan yeni KHK'dan sonra Merkez Bankası, tüm belge biçimleri değişmedi.

Bir kasa defteri tutma gereklilikleri, bu işlemin 6 belgeye dayalı zorunlu kaydını içerir:

- gün içindeki fon hareketlerini hesaba katmak için verilen ve kabul edilen paranın muhasebesi için bir defter gereklidir;

- makbuz kaydı ve kasaya nakit ihracı için amaçlanan gelen ve giden nakit siparişleri;

- kasa, tüm nakit işlemleri hakkında bilgi toplamak için gerekli;

- ödenen ücretleri kaydetmek için bordro;

- bordro, çalışma saatlerini, kesintileri ve çalışanlara yapılan maaş ödemelerini kaydetmek için tasarlanmıştır.

Gelen kasa emri dışındaki kağıt kasa belgelerde düzeltme yapılabilir. Özel bir şekilde tasarlanmaları gerekir. Her değişikliğin yanında, verileri düzelten kişilerin baş harflerini ve düzeltme tarihini belirtmelisiniz.

Gerçekleşen değişiklikler ışığında kasa nasıl doldurulur?

1. Tüm nakit belgelerinin elektronik formatta tutulmasına izin verilir. Bu belgelerde düzeltme yapılmasına izin verilmez. Belgeleri doğrulamak için elektronik imza gereklidir.

2. Kasiyer raporlarının (kasa defterinin ikinci sayfası) doldurulması gerekli değildir.

3. Tek bir gelen kasa siparişi artık yalnızca günlük kontrol bandı temelinde düzenlenemez yazar kasa, aynı zamanda BSO'ya da dayalıdır.

4. Alıcının artık ödeme emrinde alınan nakit miktarını yazılı olarak belirtmesine gerek yoktur.

5. Hesap olarak para vermek için, çalışanın nakit miktarını ve fonların verildiği süreyi, müdürün tarihini ve imzasını gösteren herhangi bir formda bir başvuru formu doldurması gerekir.

6. Maaş bordrolarında çalışanın adının yanında "yatırıldı" ibaresi yer almaya devam eder ve yatırılan fonların kaydı artık gerekli değildir.

kasa şablonu

Örnek kasa defteri aşağıdaki kuralları dikkate almalıdır:

- başlık sayfasında, tüzel kişinin veya bireysel girişimcinin tüm bilgilerinin yanı sıra kitabın başladığı sürenin belirtilmesi zorunludur;

- sayfa formunda, üstte, sayfanın tam doldurulma tarihi belirtilir;

- "iş günü başındaki bakiye" hücresine gün başında kasada bulunan para miktarı rakamsal olarak girilir. Bu rakam, bir önceki iş günü için gün sonu bakiye hücresinden taşınır;

- giden ve gelen kasa siparişlerinin verilerine göre 1'den 5'e kadar olan sütunlar doldurulur;

- ilk sütun sipariş numarasını gösterir;

- ikinci sütun, parayı alan veya kasiyere teslim eden kişinin soyadını ve adının baş harflerini içerir;

- üçüncü sütun yalnızca kuruluşlar tarafından doldurulur;

- kalan iki sütuna gider ve gelir tutarları girilir;

- önceki satırlarda belirtilen tüm gider ve gelirlerin toplamı "transfer" alanına girilir;

- tüm boş hücreler kısa çizgi ile işaretlenmiştir;

- "gün için toplam" hücresine sayılarla, iş günü için gelir ve gider tutarları ayrı ayrı girilir;

- "günün sonundaki bakiye" hücresi, aşağıdaki formül kullanılarak hesaplanması gereken eldeki nakit bakiyesini gösterir:

OND+SPD-SRD, burada

OND - günün başında nakit bakiyesi,

SPD - bir iş günü için gelir miktarı;

ADR - günlük harcama miktarı.

- kasiyer ve muhasebeci (veya işletmenin başkanı) aşağıya imza atar;

- daha da düşük olan, gelen ve giden nakit siparişlerin sayısıdır.

Bir kasa defteri nasıl dikilir?

Kitabın tamamı şunları içermelidir: sürekli numaralandırma tüm sayfalar. Defter bağcıklı veya dikişli olmalı ve muhasebecinin (veya müdürün) ve müdürün mührü ve imzası ile tasdik edilmelidir. Kitabın sonunda kitabın toplam yaprak sayısı sayı ve yazı ile belirtilmiştir.

Bir kasa defteri nasıl yanıp söner? Bunun için ihtiyacınız var:

Kitabın ciltlendiği süreyi belirleyin, tüm sayfaların varlığını ve doğruluğunu kontrol edin;

Tüm sayfaları numaralandırın;

İğneli bir iplik kullanarak kitabı, ipliklerin uçlarındaki düğümler kitabın arkasında kalacak şekilde dikin. Temiz kağıttan kesilmiş küçük dikdörtgenler iplik düğümlerine yapıştırılmalıdır;

Kağıt, kaç sayfanın numaralandırıldığını ve bağlandığını ve ayrıca kaç sayfanın bir mühürle onaylandığını sayılarla ve kelimelerle belirtmesi gereken kitaba yapıştırılır. Aynı kağıda müdür ve muhasebeci imzalar, mühür vurulur.

Kitap dikmek önemli değil.

Bir kasa defterinin nasıl dikileceğine dair video

Bireysel girişimciler ve LLC için kasanın özellikleri

Daha önce de belirtildiği gibi, 2014 yazının başlarında çıkarılan yeni bir kararnameyle, bireysel girişimciler kasa defteri tutmaktan muaf tutuluyor. Bununla birlikte, dileyen herhangi bir bireysel girişimci, kasa defterini kullanarak kayıt tutmaya devam edebilir. Daha önce olduğu gibi, "karşılık gelen hesap numarası" üçüncü sütunu hala yalnızca kuruluşlar tarafından doldurulmaktadır.

Tüzel kişilerin nakit bakiyesi limitini belirtmeleri zorunludur ve Haziran 2014'ten bu yana bireysel girişimciler ve küçük işletmeler bu yükümlülükten muaf tutulmuştur. 100'e kadar çalışanı olan ve yıllık geliri 400 milyondan fazla olmayan işletmelerin küçük kabul edildiğini hatırlayın. Ancak, ödemeler sırasında kuruluşlara izin verilir ücretler belirlenen limiti aşan nakit meblağların birikmesi. Kuruluşlara, belirlenen limiti aşan bir tutarı tasfiye etmeleri için en fazla beş gün süre verilir.

Kuruluşların muhasebecileri yine de nakit makbuzları ve harcamaları hazırlamak zorunda kalacaklar. Ayrıca, tüzel kişinin gelen ve giden tüm fonları kasa defterinde dikkate alması gerekecektir. Banka ödeme acentelerinin ve Haziran 2014 ödeme acentelerinin bu tür iki kitap düzenlemesi gerekmektedir. Bireysel girişimciler ise artık nakit makbuzları ve borç emirlerini düzenlememe ve kasa defterini doldurmama hakkına sahiptir.

Daha önce de belirtildiği gibi, birçok kişi "kasa" ve "yazar kasa" kavramlarını karıştırmaktadır. Kesinlikle ticaretteki tüm katılımcıların bir yazar kasası vardır. Ancak 2014 yazının başından itibaren bireysel girişimciler, Merkez Bankası tarafından kuruluşlarla eşit defter tutmaktan muaf tutulmuştur.

Rusya Merkez Bankası'nın bazı yenilikleri, nakit belgelerin bakımının basitleştirilmesini de etkiledi. tüzel kişiler. Bireysel girişimciler için ayrı belgeler tutmanın kaldırılması, onları saklama hakları olmadığı anlamına gelmez. Yazar kasa yardımıyla bireysel bir girişimcinin kayıt tutması uygunsa, belgeleri düzenleme ve kasa defterini esaslarına göre vergiye kaydetme hakkına sahiptir.

Şunları okumak faydalı olabilir:

- yurt dışında tedavi korkma Yurtdışında tedavi - medikal turizmin ana yönleri Yurtdışında daha iyi tedavi;

- Bir sorum var: Stresten nasıl kurtulurum?;

- Romina Power Albano Carrisi çocuklarının hayatındaki ana trajediler ne yapıyorlar?;

- Çocuk anaokulunda arkadaş olmak istemiyorsa ne yapmalı?;

- Kişniş - kullanışlı özellikler ve uygulama Kozmetolojide kişniş esansiyel yağı;

- Lahana turşusu ile klasik salata sosu - fotoğraflı adım adım tarif;

- Sağlıklı bir vücutta sağlıklı bir zihinde mi?;

- Bir emeklinin işten çıkarılması prosedürü: mevcut gerekçeler ve kısıtlamalar ve haklarınızı nasıl koruyabilirsiniz?;