En iyi konut kredisini hangi banka veriyor? Dilekler ve olasılıklar. Teslim alma ve servis kolaylığı

Bir ipotek kredisinin geri ödenmesi genellikle bir yıldan fazla sürer ve aile bütçesine ciddi bir yük getirir. Faiz, komisyon veya sigorta ödemelerindeki küçük bir fark, kredi sözleşmesinin geçerlilik süresi boyunca önemli miktarda fazla ödeme yapılmasına neden olur. Ev satın almak için en iyi kredi vereni nasıl bulabilirim? Bugün ipotek için doğru bankanın nasıl seçileceğinden bahsediyoruz.

Dilekler ve olasılıklar

Bir daire satın almak için kredi verme koşulları ikincil piyasa, yeni binalar ve evler bir borç verenden diğerine bile değişiklik gösterebilir. Ayrıca kısıtlamalar da var teknik özellikler nesne. Bu, inşaat yılı, duvar ve tavan malzemeleri, kat sayısı vb. olabilir. Genellikle bu tür gereksinimler Moskova ve bölgeler için farklıdır.

Daha sonra borçlunun peşinatın büyüklüğüne ve buna bağlı olarak kredi tutarına karar vermesi gerekir. Unutulmamalıdır ki Mortgage ile ev satın almak bir dizi ek maliyet gerektirir ve mevcut paranın tamamının ücreti ödemek için harcanmasını beklememelisiniz.

Bir sonraki adım doğru değerlendirme kişisel bütçe. Borçlunun aylık ne kadar ödemek istediğini anlaması gerekir. Zorunlu ödemenin bütçenin “imkanlar sınırında” olduğu koşullarda kredi başvurusu yapılması önerilmez.

Potansiyel bir borçlu, bankanın gözündeki çekiciliğini değerlendirmelidir. Eksikse resmi gelir veya boyutları yetersizse, düşük faiz oranlarına güvenmek zordur. Bu aynı zamanda çok az iş tecrübesine sahip, ideal kredi geçmişine sahip olmayan veya diğer bankalardan borcu olan borçlular için de geçerlidir. Yaş da bir rol oynar. Bankaların gereksinimlerinde belirttikleri maksimum yıl sayısının, kredi sözleşmesinin imzalandığı tarihte değil, kredi sözleşmesinin sonunda borçlunun yaşı anlamına geldiğini belirtmekte fayda var. Bu nedenle, banka bunu beyan etse bile, borçluların tümü uzun vadeli bir ipotek almaya güvenemez.

Potansiyel borçlu, isteklerini ve yeteneklerini anladıktan sonra en uygun borç vereni aramaya başlayabilir.

İstikrar ve itibar

Piyasada uzun yıllardır faaliyet gösteren ve iyi bir itibara sahip olan bankalardan uzun vadeli kredi çekmek daha iyidir. Aramanıza büyük finans kurumlarıyla başlamalısınız. Oranları büyük olasılıkla en düşük değildir, ancak müşteri, kredi alma ve krediyi kullanma sürecinde hoş olmayan sürprizlerle karşılaşılmayacağına dair daha fazla güven duyacaktır. Elbette bankanın uzun vadede iflas etmeyeceğini kimse garanti edemez. Ancak büyük piyasa katılımcılarına göre bu olasılık çok daha azdır.

Piyasada uzun yıllardır faaliyet gösteren ve iyi bir itibara sahip olan bankalardan uzun vadeli kredi çekmek daha iyidir. Aramanıza büyük finans kurumlarıyla başlamalısınız. Oranları büyük olasılıkla en düşük değildir, ancak müşteri, kredi alma ve krediyi kullanma sürecinde hoş olmayan sürprizlerle karşılaşılmayacağına dair daha fazla güven duyacaktır. Elbette bankanın uzun vadede iflas etmeyeceğini kimse garanti edemez. Ancak büyük piyasa katılımcılarına göre bu olasılık çok daha azdır.

Büyük bankaların yanı sıra İpotek kredileri konusunda uzmanlaşmış kredi kuruluşlarına dikkat etmeye değer. Kural olarak birkaç programa sahiptirler ve her müşteri için en uygun koşulları seçmeye hazırdırlar. Bu tür bankalarda kredi onaylama ve verme prosedürü genellikle çok hızlı ilerler.

Bir bankayı seçmenin iyi bir işareti, büyük miktarçeşitli ipotek programları, geliştiriciler ve emlakçılarla ortaklıklar. Bazen bankaların satışa sunulan kendi konut veri tabanları vardır. Bütün bunlar bankaların konut kredisi verme konusunda oldukça dikkatli olduklarını gösteriyor.

İnternette banka hakkında incelemeler bulmak zor değil, ancak güvenilirliklerini değerlendirmek zor. İyi ve övgü dolu bir inceleme istenebilir, ancak kendisi de sözleşmenin şartlarını yerine getirmeyen kırgın bir müşteri tarafından kötü bir inceleme yazılabilir. Düzenleyen gerçek banka müşterileriyle konuşmayı denemek daha iyidir. ipotek daha önce ve size bir finans kurumunun çalışmalarının tüm nüanslarını anlatabilir.

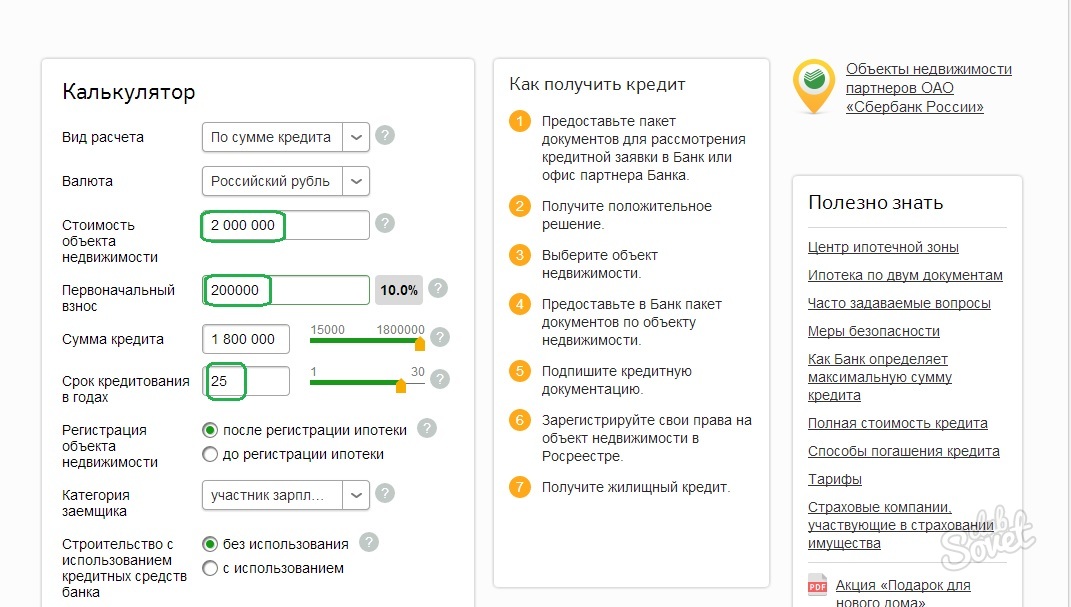

Kredinin gerçek maliyeti

Çoğu zaman web sitelerinde veya banka reklam broşürlerinde faiz oranının yanında "from" edatını görebilirsiniz. Boyutu çok çekici olabilir ancak pratikte durum her zaman böyle değildir. Bu yüzden, Konut kredisi almak için banka seçmeden önce gerçek maliyetini öğrenmeniz gerekiyor, şunlara bağlıdır:

- faiz oranı;

- ek komisyonların varlığı ve büyüklüğü;

- sigorta ödemelerinin miktarı;

- geri ödeme planını hesaplamak için planlar.

Banka genellikle iyi bir üne sahip mevcut müşterilere en düşük oranı sunar. Bu nedenle, borç vereni aramaya, potansiyel borçluya daha önce başarıyla hizmet verilen bankayla başlamalısınız.

Banka müşteriye her zaman bir geri ödeme planı seçme hakkı vermez. Kural olarak, yıllık gelir planı daha sık kullanılır. Kişisel koşullar nedeniyle borçlunun borcunu farklı bir şemaya göre geri ödemesi daha uygunsa, bankayla ilk görüşmede bu olasılığı açıklığa kavuşturmak faydalı olacaktır.

Mevcut mevzuata göre; Sadece emlak sigortası zorunludur, teminat görevi görür. Ancak çoğu zaman bankalar sizden tapu sigortasının yanı sıra bir hayat ve sağlık sigortası sözleşmesi de yapmanızı talep eder. Borçlu reddederse faiz oranı artar. Bir banka seçerken bu noktanın da dikkate alınması gerekir, çünkü ek sigorta ödemeleri kredinin hizmetini daha pahalı hale getirin. Bankalar sıklıkla belirli uygulamaları empoze eder Sigorta şirketleri Tarifeleri bazen piyasadaki en ilgi çekici olmayan.

Özel durumlar

Bankalar genellikle belirli müşteri grupları veya satın alımlar için özel koşullar sunar ayrı bir tür Konut. Örneğin, bir ailenin doğum sermayesi hakkı varsa, ipotek kredisine başvururken sertifikayı kullanabilirsiniz. Hangi bankaların sertifika kabul ettiğini ve bu tür kredilerin verilme koşullarını öğrenmek gerekir.

Bankalar genellikle belirli müşteri grupları veya satın alımlar için özel koşullar sunar ayrı bir tür Konut. Örneğin, bir ailenin doğum sermayesi hakkı varsa, ipotek kredisine başvururken sertifikayı kullanabilirsiniz. Hangi bankaların sertifika kabul ettiğini ve bu tür kredilerin verilme koşullarını öğrenmek gerekir.

Ayrıca birde şu var Hükümet programı Buna göre bankalar daha düşük faiz oranlarıyla konut kredisi sağlayabiliyor. Özelliği, dairenin yalnızca yeni bir binada satın alınabilmesidir. Borçlu böyle bir konut satın almak istiyorsa ve sübvansiyon programı kapsamında öne sürülen diğer tüm gereksinimleri karşılıyorsa, bu tür bir ipotek en iyi borç verme seçeneği olacaktır.

Ayrıca orada genç ailelere, askeri personele, kamu sektörü çalışanlarına yönelik programlar. Potansiyel bir borçlu bu kategorilerden birine giriyorsa, bu özel tekliflere göz atmaya değer.

Bankaların yürüttüğü promosyonlara da özellikle dikkat etmek gerekiyor. Eylemleri yeni müşteriler çekmeyi amaçlıyor. Bu tür koşullar çok ilginç olabilir ancak çok dikkatli bir çalışma gerektirir. Cazip oranlar, erken geri ödemeye ilişkin ücretleri veya kısıtlamaları gizleyebilir.

Teslim alma ve servis kolaylığı

Tabii ki, krediye hizmet vermeyle ilgili maliyetlerin boyutu birincil rol oynuyor, ancak rahatlığı da unutmayın. Diğer her şey eşit olduğunda, coğrafi olarak kolay erişilebilen bir bankayla iletişime geçmek daha iyidir. Bir ipotek kredisine hizmet verme sürecindeki tüm sorunlar telefonla veya internet bankacılığı yoluyla çözülemez. Ayrıca hayır son rol Geniş bir şube ağının varlığı rol oynamaktadır. Başka bir bölgedeyseniz kolayca kredi ödeyebilir veya sürekli tavsiye alabilirsiniz.

Kişisel ziyaret

Hemen hemen tüm bilgiler bankanın web sitesinde ve telefon modu. Ancak en uygun koşullara sahip birkaç bankanın şubesini bizzat ziyaret etmek daha iyidir. Her şeyden önce bu, müşterilerle çalışma formatı hakkında bir fikir edinmenize olanak sağlayacaktır, çünkü borçlunun finans kurumunun çalışanlarıyla bir yıldan fazla iletişim kurması gerekecektir. Uzmanın sorularınızı yanıtlama konusunda ne kadar nitelikli olduğuna dikkat etmekte fayda var. Sorulara net bir şekilde cevap veremiyorsa veya verdiği bilgiler bankanın web sitesinde yayınlananlardan farklıysa, bu durum şu anlama gelebilir: olası sorunlar ipotek verirken ve hizmet verirken.

Programın ön hesaplamasını ve ek maliyetleri yazılı olarak istemeye değer.. Kredi sözleşmesi metnini de okumak gerekir. Bireysel noktaları kendi başınıza çözmek zorsa, bir avukata danışmak daha iyidir.

Konut kredisi almak için banka seçimine karar vermek için seçim kriterlerini formüle etmeniz gerekir. Ve bu talimat size bu konuda yardımcı olacaktır.

Her şeyden önce, ailenizin konut alımı için yardım veya sübvansiyon alma hakkına sahip olup olmadığını öğrenin. Belki doğum sermayesinden veya Genç Aile sertifikasından yararlanmak istiyorsunuz. Hepsinin arasından olası seçenekler Avantajlarınızdan ve sübvansiyonlarınızdan yararlanabileceğiniz bankaları yazın. Neredeyse herkes büyük banka Borçluların ipotek kredisi verme gerekliliklerini belirleyen kendi resmi web sitesi vardır. Bunları dikkatlice okuyun ve potansiyel borçluların kriterlerini karşılayıp karşılamadığınızı değerlendirin. Belki bazı seçenekler elenecektir.

Sonuç olarak, iyi bir itibara, ortalama oranlara, net bir sözleşmeye ve borç geri ödeme planına sahip bir banka seçin. Büyük olasılıkla, ipotek kredileri açısından en karlı seçenek budur.

Bir ipotek seçmek oldukça sorumlu bir süreçtir. Bir kişi krediyi sadece küçük bir şey değil, örneğin cep telefonu veya bir dizüstü bilgisayar, ancak kendi evini satın almayı planlıyor. Aynı zamanda bir yıldan fazla bir süre boyunca kendisini oldukça sorumlu yükümlülüklere bağlıyor. VE ana soruŞu anda karşısında duran kişi, hangi ipoteği seçecektir.

Fotoğraf Flickr.com/laura cattano'dan

Yüksek rekabet nedeniyle, birçok banka potansiyel müşterilerine aynı anda bir değil birden fazla kredi programı sunmaya çalışıyor. Finansal kurumların yönetimi, birçok insanın kendi evini satın almasının ancak ipotek yardımıyla mümkün olduğunun bilincindedir ve bu nedenle seçeneklerini genişletmeye çalışmaktadır. Ancak bu durum karar vermeyi daha da zorlaştırıyor.

Bir ipotek seçerken ilk adımlar

Peki ipotek ne işe yarar? Hangisi daha iyi, ana türleri ve ipotek kredilerini seçmeye nereden başlamalı? Herhangi bir gayrimenkul satın almayı planlayanların ilgisini çeken ana sorular bunlardır.

Öncelikle kişinin banka seçimine karar vermesi gerekir. Bunu yapmak için çoğu kişi ya interneti kullanıyor ya da bağımsız olarak finansal kurumları ziyaret ediyor ve burada sunulan programlara ayrıntılı olarak aşina oluyor.

Ancak bunun için yeterli boş zamanınız yoksa bir kredi komisyoncusu ile iletişime geçebilirsiniz. En iyi seçeneği seçecek, bankaya teklif edecek ve müşterinin istekleri doğrultusunda kredi sunacaktır. Piyasadaki mevcut ipotek kredisi tekliflerini incelerken belirli gereksinimlere dikkat etmeniz gerekir:

- peşinat tutarı;

- gelir doğrulama seçenekleri;

- ortak borçluları çekme ihtiyacı.

Faiz oranı türleri

Bir kişinin alanı belirlenen asgari standartları karşılamayan bir mülkte yaşıyorsa Rus mevzuatı, daha sonra sosyal ipoteğe katılma fırsatına sahip olur. O zaman belediye veya devlet desteği alma şansı var.

İletişim kurmanız gerekiyorsa ticari bankalarÖncelikle faiz oranı gibi bir kavrama dikkat etmelisiniz. Ya sabittirler ya da yüzerler. Birincisi, sözleşmenin tüm süresi boyunca değişmez ve buna göre ikincisi, ülkedeki ekonomik duruma bağlı olarak azalabilir veya artabilir. Sabit oranlar bazen göstergeleri açısından dalgalı olanlardan biraz daha yüksek olsa bile, onları tercih etmek daha iyidir. Durumlar gerçekten istikrarsız olabileceğinden ve yüzde on oranında ipotek alındığında, bir veya iki yıl sonra oran on ikiye eşit olabilir. Ve önemli bir miktar için bu çok önemlidir.

Daha sonra, tüm ipotek vadesi boyunca katlanmak zorunda kalacağınız kredi yükünün miktarına çok aşina olmanız gerekir. Alınan gelirin yüzde otuzunu geçmemesi en iyisidir. Maksimum elli. Yani örneğin bir kişi ayda yaklaşık yirmi bin kazanıyorsa kredi ödemelerinin altı bini geçmemesi gerekir. Ve bu da ipotek seçerken dikkate alınması gereken önemli bir faktördür.

Birkaç grup ipotek kredisi programı

Seçim her kişi için bireysel olduğundan hangi ipotek kredisinin en karlı olduğunu söylemek oldukça zordur. Birisi ilk katkı tutarını program şartlarında belirtilenden çok daha fazla ödeyebilir, böylece faiz ödemeleri önemli ölçüde azaltılabilir. Bazıları ise halihazırda sahip oldukları mülkü teminat olarak bırakma olanağına sahiptir. Bu aynı zamanda faiz oranını da önemli ölçüde etkileyebilir. Bazılarının teminat olarak ne başlangıç tutarı ne de konutu var.

Mortgage kredisi hizmetleri sunan mevcut ana programlar üç gruba ayrılabilir. Her birinin ayrıntılı bir şekilde incelenmesi, kişinin hangi ipoteği almanın en iyi olduğuna karar vermesine yardımcı olacaktır.

İlk grup kredi programları, inşaat halindeki konut alımı için gerekli tutarları sunmaktadır. Yani bir nevi özsermaye katılımlı ipotektir. Bu kredi türüne başvururken inşaatı devam eden tesisin faaliyete geçmesini beklemenize gerek yoktur. Ancak buradaki faiz oranları genellikle bir veya iki puan daha yüksektir. Ancak bu, mülkün belgeleri alınana kadardır. Daha sonra şartlar revize edilir.

İkinci grup en yaygın olanıdır ve hazır konut için kredi vermenizi sağlar. Buna ikincil piyasa ipoteği denir. Başlıca farklılıkları, finansal kurumların sunduğu ipotek faiz oranlarında (ve nispeten düşüktür) ve nispeten hızlı işlem süresinde yatmaktadır. Sadece gerekli konutu bulmanız, bankayla iletişime geçmeniz, ipotek kredisi almanız ve bir finans kurumunun parasıyla konut satın almanız yeterli. Bu tür ipotek kredisi şunları sağlar: zorunlu sigorta gayrimenkul satın aldı.

Daha az popüler olmayan üçüncü grup. Buna gayrimenkulün yenilenmesi veya tamamen yeniden inşası için verilen ipotek kredileri de dahildir. Arsa sahibi olup kendi konutunu yapmayı düşünenler için de konut kredisi kullanabilirsiniz.

Mortgage kredileri piyasasında ana lider Sberbank'tır. Her türlü ipoteği sağlayan odur. Ve programlarının çoğu gerçekten oldukça karlı. Diğer finansal kurumlar, kural olarak, yalnızca belirli bir ipotek kredisi türü üzerinde çalışır. Hangisinin ipotek almanın daha iyi olduğu sorusunu yanıtlamadan önce karar vermeniz gerekir. hangi amaçlarla gereklidir?. Ve bankaların sunduğu borç verme kurallarına zaten aşina olduğunuzdan, uygun sonuçları çıkarın.

Bir ipotek seçerken önemli noktalar

Nihayet ipotek kredisi seçimine karar vermek için birkaç öneri kullanmanız gerekir. Gelecekte faiz ödemeleriyle ilgili herhangi bir zorluktan kaçınmanıza yardımcı olacak koşullara tam olarak dikkat etmenize yardımcı olacaklar:

- peşinat ne kadar yüksek olursa, sağlanan kredinin faiz oranı da o kadar düşük olur;

- Krediyi sonlandırırken efektif faiz oranını öğrenmelisiniz. Sağlanan tüm ek ödemeleri içerir;

- kredi yalnızca ana gelirin ödendiği para biriminde alınmalıdır;

- İpotek kredisi konusunda nihai seçiminize karar vermeden önce, krediyi sağlayan programın tüm hüküm ve koşullarını dikkatlice okumalısınız.

Okumak faydalı olabilir:

- Aliexpress'de kopyalar nasıl bulunur?;

- Kaliteyi kaybetmeden bir görüntüyü büyütme;

- Çeşitli cihazların gözden geçirilmesi Tabletleri özelliklere göre karşılaştırın;

- PS3'teki oyunların incelemesi. PS3 için en iyi oyunlar. PS3 için en iyi 10 oyun;

- Android'de varsayılan klavye: nasıl kurulur;

- Android telefon için USB-Host cihazlarını Android Ses kartına bağlamaya devam ediyoruz;

- Kahvenin sivilce ve cilt durumuna etkisi;

- Bir çocuğun vaftizi - kutsal törenin gerçekleştirilmesi;