Yolg'iz onalar uchun kredit 100000 Yolg'iz onalar uchun ipoteka krediti

- Yolg'iz onalar uchun ipoteka kreditlash dasturlari

- Ipoteka olishda yolg'iz onalar uchun cheklovlar

- Rossiya banklarida ipoteka shartlari

Yolg'iz ona uchun ipoteka bormi? Bu ko'plab ayollar uchun juda muhim savol. Darhaqiqat, yolg'iz onalar uchun ipoteka standart shartlar asosida beriladi va ular hech qanday qo'shimcha to'siqlarni nazarda tutmaydi.

Yolg'iz onalar uchun ipoteka kreditlash dasturlari

Hech bir bank "yolg'iz ona" maqomiga ega ayollarni kredit berishda cheklamaydi, boshqa toifadagi fuqarolar esa ko'plab banklarning to'xtash ro'yxatida. Bular, masalan, biznes egalari, harbiy xizmatchilar, tadbirkorlar va boshqalar.

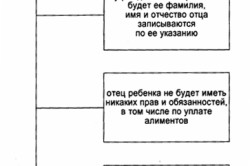

Agar bolaning tug'ilganlik haqidagi guvohnomasida "ota" ustunida chiziq bo'lsa, ona yolg'iz shaxs maqomini olishi mumkin. Agar bolaning otasi sud yoki ixtiyoriy ravishda shunday deb e'tirof etilgan bo'lsa va u to'g'risidagi ma'lumotlar bolaning guvohnomasida mavjud bo'lsa, u holda bolaning otasi uning hayotida biron bir tarzda ishtirok etmasa ham, ayol "yolg'iz" deb hisoblanmaydi. va moddiy yordam bermaydi (aliment to'lamaydi).

Ko'pgina ayollar faqat qonuniy ravishda yolg'iz ona maqomiga ega, lekin aslida ularning umumiy eri bor, u ham bolaning otasi. Ayol o'z iltimosiga binoan va uning roziligi bilan otasining tug'ilganlik haqidagi guvohnomasini kiritishi mumkin. fuqarolik eri. Biroq, hamma ham davlatdan qo'shimcha imtiyozlar olishga umid qilib, buni qilmaydi. Darhaqiqat, yolg'iz onalar uchun afzalliklar mavjud: ular qo'shimcha pul nafaqalariga, bolani bolalar bog'chasiga qabul qilishda imtiyozlarga ishonishlari mumkin, ularni ishdan bo'shatish deyarli mumkin emas (faqat yuridik shaxs tugatilganda).

Yolg'iz onalar uchun ipoteka imtiyozlari bormi? Aslida, bu savolga aniq javob berish mumkin emas. Bugungi kunda yolg'iz onalarga o'z uylarini sotib olishga yordam berishga qaratilgan federal dasturlar mavjud emas. Ammo ba'zi viloyatlar yoki munitsipalitetlarning o'z dasturlari bor. Odatda ular uy-joylarni tekin taqsimlash emas, balki davlat subsidiyalari, imtiyozli kreditlar yoki kafolatlar berishni nazarda tutadi.

Yolg'iz onalar uchun ipoteka imtiyozlari bormi? Aslida, bu savolga aniq javob berish mumkin emas. Bugungi kunda yolg'iz onalarga o'z uylarini sotib olishga yordam berishga qaratilgan federal dasturlar mavjud emas. Ammo ba'zi viloyatlar yoki munitsipalitetlarning o'z dasturlari bor. Odatda ular uy-joylarni tekin taqsimlash emas, balki davlat subsidiyalari, imtiyozli kreditlar yoki kafolatlar berishni nazarda tutadi.

Shunday qilib, ba'zi hududlarda ijtimoiy ipoteka dasturi mavjud bo'lib, u sizga uy-joy ishlab chiqaruvchilardan sezilarli chegirma bilan (20% gacha) sotib olish imkonini beradi. Ushbu taklif ekonom-klassdagi kvartiralarga tegishli bo'lib, ob'ektlar ro'yxati mintaqaviy hukumat tomonidan belgilanadi. Boshqa hududlarda yolg'iz onalar dastlabki to'lov uchun pul olishlari yoki imtiyozli foiz stavkasi bo'yicha (subsidiyalangan foiz stavkalari tufayli) ipoteka olishlari mumkin.

Bolani mustaqil ravishda tarbiyalayotgan ayollar "Yosh oila" federal dasturida ishtirok etish huquqiga ega. Buning uchun onaning yoshi 35 yoshdan oshmasligi va u yaxshi uy-joy sharoitlariga muhtoj maqomiga ega bo'lishi kerak. Ushbu shartlarga bir vaqtning o'zida rioya qilgan holda, yolg'iz ona 42 kv.m bo'lgan kvartiraning o'rtacha bozor narxidan 40% gacha bo'lgan miqdorda davlatdan subsidiya olishiga ishonish uchun barcha imkoniyatlarga ega. mintaqada.

Olingan subsidiya kredit bo'yicha dastlabki to'lov sifatida ishlatilishi mumkin (hozirda banklar kamida 10% boshlang'ich badalsiz kredit bermaydilar) yoki olingan mablag'larni amaldagi kredit shartnomasi bo'yicha asosiy qarzni to'lash uchun ishlatishlari mumkin.

Indeks sahifasiga qaytish

Ipoteka olishda yolg'iz onalar uchun cheklovlar

Yolg'iz onalar uchun ipoteka olishda qonunchilik yoki boshqa cheklovlar yo'q.

Yolg'iz onalar uchun ipoteka olishda qonunchilik yoki boshqa cheklovlar yo'q.

Lekin bir narsani hisobga olish kerak muhim nuqta: banklar turmush qurmagan fuqarolarga ishonmaydi. Ular eng yomon to'lov intizomi bilan ajralib turadi, deb ishoniladi.

Yana bir mumkin bo'lgan murakkablik: ko'plab banklar kafillardan ipoteka kreditini tasdiqlashni talab qiladi.

Odatda, turmush o'rtog'i kafil bo'lishi kerak, ammo ba'zi kredit tashkilotlari boshqa shaxslarning (masalan, ota, ona, bobo va boshqalar) ishtirok etishiga ruxsat berishadi.

Bank odatda bunga ahamiyat bermaydi ijtimoiy maqom ayollar, asosiysi, u oylik ipoteka to'lovlarini to'lay oladi. Har bir kredit tashkiloti daromadning etarliligi haqida o'z tushunchasiga ega.

Odatda, o'z majburiyatlarini og'riqsiz to'lash uchun to'lovlar onaning oylik daromadining 30-40% dan oshmasligi kerak, deb ishoniladi.

Biroq, ba'zida kreditorlar kredit miqdorini belgilashda kafillarning daromadlarini hisobga olishga tayyor.

Ipoteka olishni rejalashtirayotgan yosh ona uchun bir nechta maslahatlar:

- maksimal darajada kredit olishga arziydi Uzoq muddat(agar so'ralsa, uni muddatidan oldin to'lash mumkin, ammo bu oylik to'lovlarni kamaytiradi);

- ipoteka miqdori qancha past bo'lsa, ma'qullanish imkoniyati shunchalik yuqori bo'ladi;

- Mavjudligi qo'shimcha manbalar ariza berishda daromad (uy-joy ijarasi, nafaqalar va pensiyalar) katta ortiqcha bo'lishi mumkin;

- bankdan moliyaviy to'lov qobiliyatini isbotlashning muqobil vositalarini yoki kattaroq miqdorni tasdiqlash uchun garovni taqdim etishni (masalan, avtomobil, qimmatli qog'ozlar va boshqa ko'chmas mulkning mavjudligi) qabul qilsa, tekshiring.

Bank uchun qarz oluvchini ko'rib chiqishda shubhasiz afzallik bu ijobiy kredit tarixining mavjudligi.

Indeks sahifasiga qaytish

Rossiya banklarida ipoteka shartlari

Ipoteka bozorida qarz oluvchilar orasida eng mashhurlari ikkita davlat banki: Sberbank va VTB 24.

Sberbankda ayol "Yosh oila" dasturi bo'yicha ipoteka olish uchun ariza topshirishi mumkin. Bu to'liq bo'lmagan oilalarga tayyor uy yoki yangi binoda ko'chmas mulk sotib olish imkonini beradi. Kredit miqdori 300 ming rubldan bo'lishi mumkin. uy-joy narxining 80% gacha. Bunday holda, 20% dastlabki to'lov sifatida to'lanishi kerak.

Kredit stavkasi individual asosda belgilanadi va 13-14% oralig'ida o'zgarib turadi. Ipotekani daromadni tasdiqlovchi hujjatsiz olish mumkin, ammo buning uchun +0,5 p.p. ga oshirilgan stavka ko'rsatilgan. Maxsus cheklov: onaning yoshi 35 yoshdan oshmasligi kerak.

To'liq bo'lmagan oilalar ham "Yosh oila" kreditiga murojaat qilishlari mumkin, Sberbankning boshqa dasturlari esa turmush o'rtog'ining kafolatini talab qiladi.

Standart ipoteka dasturlari bo'yicha "VTB 24" da siz 1,5 dan 90 million rublgacha bo'lgan tayyor yoki qurilayotgan uy-joy sotib olishingiz mumkin. (tegishli daromad darajasiga qarab). Bunda birinchi to‘lov kamida 15% bo‘lishi kerak, bazaviy foiz stavkasi esa 14% etib belgilanadi.

Agar ayol o'z daromadini hujjatlashtirishga tayyor bo'lmasa va dastlabki to'lovning kamida 40 foizini to'lashga tayyor bo'lsa, u holda u daromadni tasdiqlovchi hujjatsiz VTB 24 da kredit olish uchun murojaat qilishi mumkin. VTB 24-da to'liq bo'lmagan oilalar uchun maxsus dasturlar mavjud emas, ammo bank davlat subsidiyalari va onalik kapitalini ipoteka hissasi sifatida qabul qiladi.

Yolg'iz ona - bir yoki bir nechta bolani yolg'iz o'zi tarbiyalaydigan ayol. Qoida tariqasida, bu ajrashgan yoki nikohsiz bola tug'gan ayollardir. Ko'pincha shunday bo'ladiki, aslida yolg'iz ona umuman yolg'iz emas, balki umumiy eri bor. Bu ayollar ongli ravishda turmushga chiqmaslikka intilishadi, chunki yolg'iz ona maqomida ular davlat tomonidan bir qator imtiyozlarga ega. Masalan, ish beruvchi korxonani tugatishdan tashqari, deyarli hech qanday holatda bunday xodimni o'z tashabbusi bilan ishdan bo'shata olmaydi. Yolg'iz ona ikkita ipoteka variantini olishi mumkin:

- Standart shartlarda oddiy ipoteka;

- Yolg'iz onalar uchun imtiyozli ipoteka.

Yolg'iz ona uchun ipoteka krediti

Banklar yolg'iz onalarga potentsial ishonchsiz qarz oluvchilar sifatida ipoteka bermasligi haqida keng tarqalgan e'tiqod mavjud. Ayniqsa, bunday ayol ko'proq yoki kamroq haq to'lanadigan lavozimda ishlamasa. Biroq, aslida bu holatdan uzoqdir. Bank qarz oluvchilarga faqat ma'lum bir ijtimoiy toifaga mansubligi asosida ipoteka berishdan bosh tortmaydi. Eng muhim omil ipoteka berish to'g'risida qaror qabul qilish, bu mijozning to'lov qobiliyati, qolgan hamma narsa ikkinchi darajali.

Agar yolg'iz ona haqiqatan ham doimiy daromad manbaiga ega bo'lsa va buni osongina isbotlay olsa, u holda u hech qanday muammosiz kvartira sotib olish uchun kredit oladi. Bundan tashqari, qulay sharoitlar bo'ladi:

- yaxshi daromadga ega bo'lgan kafillar yoki sherik qarz oluvchilarning mavjudligi (bu ayolning ota-onasi yoki boshqa qarindoshlari bo'lishi mumkin);

- qo'shimcha ko'chmas mulk va boshqa qimmatbaho ob'ektlarga egalik qilish;

- mulkda depozitlar yoki ijaraga berilishi mumkin bo'lgan ob'ektlarning mavjudligi;

- qo'shimcha daromad.

Aslida, bank kim ipoteka olishni xohlashini qiziqtirmaydi: yolg'iz onami yoki turmush qurgan ayol. Eng muhimi, uning to'lov qobiliyati va kreditlarni to'lashning aniqligi. Misol uchun, agar yolg'iz onaning salbiy kredit tarixi bo'lsa, unda u ipoteka olishdan bosh tortishi mumkin, ammo bu erda gap umuman maqomda emas, balki ushbu shaxsning intizomida bo'ladi.

Shuningdek, yolg'iz ona ba'zi umumiy imtiyozli kreditlash dasturlaridan, xususan, "" dasturidan, onalik kapitalidan dastlabki to'lov sifatida foydalanish imkoniyatidan, "Yosh o'qituvchilar" yoki "Yosh olimlar" dasturlaridan foydalanishi mumkin. Agar bolani yolg'iz tarbiyalayotgan ayol ilm-fan yoki ta'lim sohasida ishlayotgan bo'lsa, u ushbu toifadagi fuqarolar uchun tegishli dasturlarda ishtirok etishiga ishonishi mumkin. "Yosh oila" ipotekasiga kelsak, kredit olish uchun yolg'iz onaning yoshi 30 yoshdan oshmasligi kerak. Agar u ushbu dastur ishtirokchilariga qo'yiladigan talablarga javob bersa, u quyidagi imtiyozli shartlarga ishonishi mumkin:

- kamaytirilgan dastlabki to'lov;

- kredit bo'yicha pasaytirilgan foiz stavkasi;

- 2-farzand tug'ilganda uch yil davomida kredit ta'tillarini olish imkoniyati;

- boshlang'ich to'lov sifatida onalik kapitalini amalga oshirish imkoniyati.

Ko'rib turganingizdek, yolg'iz ona, boshqa toifadagi qarz oluvchilar bilan bir qatorda, osongina ipoteka olishi mumkin. Asosiysi, uning daromadi ipoteka to'lovlarini amalga oshirish va oila hayotini ta'minlash uchun etarli bo'lishi kerak. Biroq, ular ham bor maxsus dasturlar yolg'iz onalar uchun mo'ljallangan.

Yolg'iz ona uchun imtiyozli ipoteka

Darhol ta'kidlash kerakki, yolg'iz onalar uchun yagona federal uy-joy dasturi mavjud emas. Biroq, har bir mintaqa bu muammoni o'ziga xos tarzda hal qiladi. Yolg'iz onalar uchun quyidagi imtiyozli uy-joy dasturlari mavjud:

- bepul davlat uy-joy bilan ta'minlash (juda kamdan-kam hollarda);

- ijtimoiy uy-joylarni yaratish dasturi doirasida qurilgan yangi binolarda uy-joy sotib olishda imtiyozli ipoteka;

- qarzning bir qismini davlat byudjeti hisobidan to'lash sharti bilan imtiyozli ipoteka;

- bank foizlarini davlat budjetidan to‘liq yoki qisman qoplagan holda imtiyozli ipoteka;

- davlat budjetidan dastlabki badal to‘lash.

Yolg'iz ona uchun ushbu dasturlardan biriga a'zo bo'lish uchun, birinchi navbatda, siz yashayotgan joyingizdagi munitsipalitetga murojaat qilishingiz va ularning qaysi biri mintaqangizda ishlashini bilib olishingiz kerak. Keyin, ehtimol, u bunday hujjatlar to'plamini yig'ishi kerak bo'ladi.

Biz allaqachon yozganimizdek, yolg'iz onaning maqomi kredit olish uchun unchalik katta to'siq emas. Banklar yolg'iz onalarga umumiy asosda hech qanday muammosiz kredit beradi.

Ayolning yolg'iz ona bo'lgan holatlari boshqacha. Masalan, biologik ota bo'lsa, lekin qonuniy ravishda rasmiylashtirilmagan: bolaning tug'ilganlik haqidagi guvohnomasida chiziqcha bor yoki biron sababga ko'ra (odatda sud qarori) haqiqiy dada ota-onalik huquqidan mahrum bo'ladi. Yoki otasi bor, u bolaning tug'ilganlik haqidagi guvohnomasiga yozilgan, lekin rasmiy ro'yxatga olish hali turmush qurmagan.

Men mamnun bo'lishga shoshilaman - banklar yuqoridagi barcha nuanslarga mutlaqo ahamiyat bermaydilar. Qolaversa, hech bir bankda “yolg‘iz onalarga kredit berilmaydi” kabi rasmiy cheklovlarni ko‘rmadim. Shunday qilib, agar yolg'iz onaning ehtiyoji bo'lsa yoki siz haqiqatan ham olishni xohlasangiz iste'mol krediti naqd pul yoki kredit karta, yoki avtomobil krediti yoki ipoteka - ha, printsipial jihatdan har qanday kredit, keyin uni olish imkoniyati juda real.

Banklarning skoring tizimlari qanday ishlashini hech kim aniq bilmaydi. Skoring tizimi - bu aniqlangan usullar va qoidalar to'plami: kredit berish / bermaslik va qanday miqdorda. Misol uchun, ba'zi banklarda noma'lum maqsadlarda yolg'iz onalarga naqd iste'mol kreditlari emas, balki avtokredit va ipoteka berish kabi dasturlashtirilgan "maxfiy" qoida mavjud bo'lishi mumkin.

Shunday qilib, to'lov qobiliyatini baholashda banklar nafaqat sizning daromadingizni, balki bir oila a'zosiga qancha pul tushishini ham tahlil qiladi va baholaydi. Shunga ko'ra, agar sizning qaramog'ingizda farzandingiz bo'lsa, hisob-kitoblardagi daromadingiz mos ravishda yarmiga bo'linadi, agar bir nechta bola bo'lsa, u holda bolalar soniga ko'ra. Biroq, agar siz bolalarning otasi bilan birga bo'lsangiz fuqarolik nikohi va so'rovnomada siz ushbu momentni ham, uning daromadini ham ko'rsatasiz, keyin oila a'zosiga to'g'ri keladigan daromad miqdori tabiiy ravishda yuqori bo'ladi.

Agar dadam rasmiy bo'lsa va shu bilan birga u "yaxshi" bolani qo'llab-quvvatlashni to'lasa, unda hamma narsa umuman yaxshi ko'rinadi. Sizning daromadingizni baholashda bank sizning shaxsiy daromadingizning bir qismi sifatida to'lanadigan nafaqani hisobga oladi, shuning uchun kredit olish imkoniyati ortadi.

Ipoteka

Rostini aytsam, banklar har qanday mol-mulkni (ko'chmas mulk, yer, transport vositalari) garovga qo'ygan holda kredit beradilar. Ular hatto qarz oluvchining, masalan, naqd pulda iste'mol kreditini berishga imkon bermaydigan ba'zi xususiyatlariga "ko'z yumishga" tayyor. Axir, asosiysi, "favqulodda holatlarda" ular sotishlari mumkin bo'lgan kredit uchun yaxshi kafolatga ega bo'lib, "qaytarmaslik" ehtimoli minimallashtiriladi.

Ko'chmas mulk masalasida hamma kvartira yoki uy hech qaerga ketmasligini tushunadi - qarzni to'lash uchun ularni har doim olib qo'yish va sotish mumkin. Bundan tashqari, qoida tariqasida, qarz oluvchilarning o'zlari ko'chaga haydalishdan manfaatdor emaslar va ipoteka qarzlarini har qanday yo'l bilan to'lash yo'llarini qidirmoqdalar. Aytgancha, ipoteka to'g'risidagi qonunga ko'ra, yil davomida ipoteka to'lovlari uch marta kechiktirilgan taqdirda, bank boshqa uy-joy bor yoki yo'qligidan qat'i nazar, uy-joyni olib qo'yish va u erda yashovchi barcha fuqarolarni chiqarib yuborish uchun etarli asosga ega.

Shunday qilib, agar sizning joriy va kelajakdagi daromadingiz ipotekani to'lash uchun etarli bo'lsa, bank katta ehtimol bilan beradi. Shunga qaramay, "qo'lingizda" bolangiz bilan siz, albatta, ko'chada bo'lishni xohlamaysiz - demak, bank mantig'iga ko'ra, siz to'lash yo'lini topasiz.

Ikkinchi nuqta: "yolg'iz ona" ning "qulay" maqomiga ega bo'lgan holda, siz ipoteka bilan davlat yordamiga ishonishingiz mumkin. Har birida munitsipalitet o'ziga xos yordam turini taqdim etadi (maqsadli federal dasturlar Men bu mavzuni hali uchratmadim.) Bu quyidagilar bo'lishi mumkin: dastlabki to'lov uchun foizsiz kredit (yoki hatto qaytarib berilmaydigan - subsidiyaning bir turi); kredit bo'yicha stavkaning bir qismini qoplash; bankdan emas, balki mahalliy byudjetdan ipoteka berish.

Shunday qilib, ular sizga qanday yordam berishini o'z hududingizda bilib oling. Men bu oson bo'lishiga va'da bermayman, katta ehtimol bilan siz navbatda turishingiz, "dasta" qog'ozlarni yig'ishingiz kerak bo'ladi, lekin bir necha yil davomida siz juda ko'p pulni tejashingiz mumkin!

Yangi uy-joy quruvchilar tomonidan taklif qilinadigan bo'lib-bo'lib to'lash va umumiy qurilish variantlariga e'tibor bering. Aslida, bu bir xil ipoteka bo'ladi, lekin aslida uni olish osonroq bo'ladi. Ishlab chiquvchida sizni qarz oluvchi sifatida to'liq miqyosda tekshirish uchun bunday xodimlar mavjud emas (ham xavfsizlik, ham kredit tarixi, ham moliyaviy ahvol bo'yicha). Ammo quruvchilar qurilgan uy-joyni tezda sotishdan manfaatdor va ular uchun bo'lib-bo'lib to'lash xavfi minimal - uy-joy garovga qo'yiladi. Biroq, birgalikda qurilishda siz juda ehtiyot bo'lishingiz kerak, shunda siz ishlab chiqaruvchi qurilish muddatlarini o'tkazib yuboradigan yoki uni butunlay to'xtatib qo'yadigan vaziyatga duch kelmasligingiz uchun va shu munosabat bilan bo'lib-bo'lib to'lash shartnomasi bo'yicha to'lash majburiyatiga ega bo'lishingiz kerak. .

avtomobil krediti

Yolg'iz ona uchun avtomobil krediti, xuddi ipoteka kabi, banklar tomonidan ko'proq sodiqlik bilan beriladi. Shunga qaramay, qaror qabul qilish mantig'i taxminan bir xil bo'ladi: kreditning maqsadi juda aniq, mashina garovga qo'yilgan, qarz oluvchi ba'zi sabablarga ko'ra to'lay olmaydi - u taksida ishga borishi mumkin. bir xil mashina va kredit to'lovi bo'yicha pul ishlang.

Ikkinchi nuqta - avtomobilni ishlab chiqaruvchidan yoki avtosalondan bo'lib-bo'lib sotib olish imkoniyatini yo'qotmang. Xuddi ipoteka kreditida bo'lgani kabi, avtoulov sotuvchisi ham sizni tezda sotishdan manfaatdor. Bo'lib-bo'lib to'lash shartnomasi va garov matnlariga e'tibor bering: asosiy nuqta - mashina kimga tegishli bo'ladi? O'zingiznikiga ega bo'lish yaxshiroqdir.

Naqd pulda iste'mol kreditlari

Naqd iste'mol kreditlari bilan vaziyat yanada murakkablashadi, chunki banklar sizga nima uchun haqiqatan ham pul kerakligini tekshirishning imkoni yo'q. Bundan tashqari, qaytarilmagan taqdirda (hatto ob'ektiv sabablar to'lqini tufayli bo'lsa ham) qarzni undirish qiyin bo'ladi. Biroq, kredit olish uchun imkoniyatlar mavjud. Shunga qaramay, bankning skoring tizimida yolg'iz onalar (yaxshi, hatto to'liq bo'lmagan oilalardagi ota-onalar) uchun kredit olish imkoniyatini yomonlashtiradigan "stub-qoida" bor yoki yo'qligini oldindan aniqlash mumkin emas.

Agar sizga katta, ammo arzon kredit kerak bo'lsa, unda kredit olish ehtimolini oshirish uchun hujjatlarning maksimal to'plamini to'plash yaxshiroqdir: 2-NDFL shaklidagi ish haqi sertifikati va tasdiqlangan nusxasi ish kitobi, va qimmat mulk uchun hujjatlar. Qattiq hujjatlar to'plami bankni to'lov qobiliyatiga ishontirishga yordam beradi.

Agar sizda ko'chmas mulk yoki transport vositalari bo'lsa, siz mavjud mulk bilan ta'minlangan kredit dasturlarini izlashingiz mumkin - bu holda banklar naqd pulda iste'mol kreditini taqdim etish to'g'risida qaror qabul qilishga ko'proq sodiqdirlar. Agar siz uchun maosh olsangiz plastik karta, "ish haqi" deb ataladigan karta, keyin birinchi navbatda siz ushbu bankka borishingiz kerak. Siz allaqachon bank mijozi bo'lganingiz uchun (va sizning ish beruvchingiz ham xuddi shunday bo'lishi mumkin), bu holda kredit berish shartlari butunlay uchinchi tomon mijozlariga qaraganda qiziqroq bo'ladi (agar siz butunlay boshqa joyga borsangiz, siz shunday bo'lasiz. bank).

Kredit kartalari

Banklarga kelsak, bu mahsulot iste'molchi naqd kreditlariga o'xshaydi, faqat u yanada xavfli hisoblanadi. Shuning uchun, yolg'iz ona tomonidan iste'mol kreditini olish bo'yicha oldingi barcha dalillar ham qo'llaniladi kredit kartalari.

Yana bir narsa shundaki, negadir kredit kartalari bo'yicha qaror kreditlarga qaraganda osonroq, bundan tashqari, kichik kredit limiti bilan yangi qarz oluvchiga karta berilishi mumkin. Shunday qilib, yolg'iz onaning kredit kartasi, asosan, yuqori ehtimollik bilan chiqarilishi kerak.

Lekin unutmang - kredit kartalari bo'yicha foiz stavkasi, shuningdek, barcha turdagi komissiyalar (naqd pul olish, sug'urta, bildirishnomalar uchun) bunday kreditni naqd iste'mol kreditiga qaraganda 30-50 foizga qimmatroq qiladi.

Shunga qaramay, ish haqi kartasi bo'lgan bankda nisbatan arzon kredit kartasini olish mumkin. Ko'pgina hollarda, banklarning o'zlari sizning daromadingizni (ish haqi kartasiga kreditlar) tahlil qiladilar va allaqachon hisoblangan kredit limiti bo'lgan kartani olishni amalda "majburlaydilar". Aslida, siz rozi bo'lishingiz mumkin - bunday kredit kartalari uchun shartlar boshqa mijozlarga qaraganda "yumshoqroq".

Muqobil usullar kreditlar olish

Agar yuqoridagi variantlardan hech biri mos kelmasa yoki "ishlamasa" bo'lsa, umidsizlikka tushmang: mikromoliya tashkilotlari va lombardlar hali ham bor - u erda kam odam ijtimoiy maqomga qiziqadi.

Qaysi mezonlar bo'yicha ular "qarz berish / bermaslik" to'g'risida qaror qabul qilishadi - hech kim bilmaydi. Biroq, shuningdek foiz stavkalari Bu shunchaki katta emas, balki juda katta. Menimcha, siz bunday tashkilotlarning xizmatlaridan faqat "ushlash" rejimida foydalanishingiz mumkin. kichik miqdor qisqa muddatga.

Bundan tashqari, sizda kreditni to'lash uchun mablag'ning bir qismi bo'lganingiz ma'qul! Aytaylik, siz qabul qilishni kutmoqdasiz. Ishda maoshingiz kechikib, qarzingizni to'lay olmaysiz. Shunday qilib, bunday tashkilotlarning jarimalari va jarimalari juda katta, bir hafta kechikish sizga kreditning o'zidan ko'proq xarajat qilishi mumkin!

Ammo shuni ta'kidlash kerakki, ushbu tashkilotlarning ba'zilari o'z vaqtida qaytarilgan ikki yoki uchta qisqa kreditdan so'ng, olish va katta summalar, va uzoq vaqt davomida va o'rtacha foizda.

Agar kredit olishning barcha an'anaviy usullari ishlamasa, e'tibor berishingiz kerak bo'lgan yana bir tashkilot - Podem! Podemda kredit qarorlari ruhsiz ball tizimi tomonidan emas, balki tirik odam, odatda ayol tomonidan qabul qilinadi. Kredit mutaxassisi potentsial qarz oluvchining uyiga tashrif buyuradi va suhbat asosida ham, potentsial mijozning yashash sharoitlari bilan shaxsan tanishish asosida ham qaror qabul qiladi.

Bir yoki bir nechta bolani yolg'iz tarbiyalayotgan ayol moliyaviy qiyinchiliklarni boshdan kechiradi, degan fikr bor. Albatta, yolg'iz onaning daromadi ikki ota-onali oilalarga qaraganda biroz pastroq bo'lishi mumkin, ammo bu ular ipoteka krediti bilan yashash sharoitlarini yaxshilay olmaydilar degani emas. Yolg'iz onalar uchun ipoteka yoki kredit boshqa toifadagi fuqarolar uchun uy-joy krediti bilan bir xil shartlarda beriladi. Va yolg'iz ona, agar u to'lash qobiliyatini tasdiqlasa, ipotekaga ishonishi mumkin.

Kichik daromadga ega yolg'iz ona uchun ipoteka olish qanchalik foydali?

Moliyaviy tashkilotlar nuqtai nazaridan, yolg'iz ona fuqarolarning alohida toifasiga ajratilmaydi va ular uchun alohida ijtimoiy dasturlar yaratilmaydi. Yolg'iz ona uchun mo'ljallangan ipoteka hech qanday cheklovlarni, shuningdek, imtiyozlarni nazarda tutmaydi. Otasiz farzand tarbiyalayotgan ayol, agar moliyaviy ahvoli bankning barcha talablariga javob bersa, ipoteka krediti olishi mumkin. Kreditor uchun qarz oluvchining ipoteka to'lovlarini o'z vaqtida amalga oshirishi juda muhimdir.

Potentsial qarz oluvchining kreditga layoqatliligi moliya instituti tomonidan turli mezonlar bo'yicha baholanadi, shuning uchun mijozning ijtimoiy mavqei bank uchun muhim emas. Agar yolg'iz ona etarli miqdorda barqaror daromadga ega bo'lsa, u standart ipoteka dasturi bo'yicha osongina ipoteka olishi mumkin. Va agar daromad etarli bo'lmasa, unda siz bu vaziyatdan chiqish yo'lini topishingiz mumkin, masalan, qarindoshlarni jalb qilish yoki davlat yordamidan foydalanish. Ammo davlat yoki qarindoshlarning ko'magida yolg'iz onaga qanday qilib ipoteka olish mumkin?

Yolg'iz ona ipoteka oladimi?

Agar yolg'iz onaning daromadi bank talablari darajasiga etmasa, bu unga ipoteka krediti berilmaydi degani emas. Shunday qilib, yolg'iz onaga ipoteka krediti uchun qo'shimcha garov sifatida bankka taklif qilinishi mumkin bo'lgan boshqa ko'chmas mulk yoki qimmat mulk bo'lsa, ipoteka beriladi. Bunday holda, kreditorning risklari sezilarli darajada kamayadi, kredit berish shartlari yumshatiladi va yolg'iz onaning uy-joy kreditini olish imkoniyati ortadi.

Daromadning etarli bo'lmagan darajasidan chiqishning yana bir yo'li - asosiy daromadga qo'shimcha ravishda boshqa daromadlarning mavjudligi, masalan, pensiya, nafaqa yoki qo'shimcha daromad. Mijozning to'lov qobiliyatini hisoblashda kredit tashkiloti potentsial qarz oluvchi tomonidan taqdim etilgan barcha sertifikatlar va boshqa hujjatlarni tahlil qilib, asosiy va qo'shimcha daromadlarni hisobga oladi. Shunga ko'ra, ushbu sxemadan foydalanganda, bolali yolg'iz ayol bankning yanada sodiq munosabatiga ishonishi mumkin.

Uchinchi variant - birgalikda qarz oluvchilarni jalb qilish. Aksariyat banklardagi deyarli barcha ipoteka dasturlari ipoteka bo'yicha sherik qarz oluvchilarni jalb qilish imkoniyatini ta'minlaydi. Ya'ni, yolg'iz ona o'z qarindoshlari, do'stlari va tanishlarining ipoteka kreditini olishda ishtirok etishidan foydalanishi mumkin. Birgalikda yashovchi, ota-onalar, bobo-buvilar birgalikda qarz oluvchi bo'lishlari va yolg'iz ona bilan ipoteka yukini bo'lishishlari mumkin. Moliyaviy muassasa barcha birgalikda qarz oluvchilarning umumiy daromadlarini hisobga oladi va yuqori ehtimollik bilan ipoteka berish to'g'risida ijobiy qaror qabul qiladi.

Yolg'iz onalar ijtimoiy ipoteka oladimi?

Yolg'iz onalar uchun ipoteka imtiyozlari

Yuqorida aytib o'tilganidek, banklar uchun yolg'iz onalar alohida ijtimoiy kategoriya emas, ammo, shuningdek, davlat uchun. Biroq, yolg'iz onalar davlatdan ba'zi imtiyozlarga ishonishlari mumkin. Masalan, bunday onani ishdan bo'shatib bo'lmaydi va ba'zi hududlarda mahalliy hokimiyat organlari bepul yoki ijtimoiy uy-joy bilan ta'minlamaydilar, lekin ipoteka asosida kvartira sotib olish uchun bir martalik to'lovni amalga oshiradilar yoki yolg'izlik uchun kredit berish shartlarini sezilarli darajada yumshatadilar. onalar.

Ba'zi munitsipalitetlarda yolg'iz onalar hali ham uy-joy krediti bo'yicha to'lovlarning muhim qismi davlat tomonidan qoplanadigan maxsus shartlarda ijtimoiy ipoteka bilan ta'minlanadi. Misol uchun, ba'zi hududlarda imtiyozli ko'chmas mulkni to'g'ridan-to'g'ri munitsipalitet byudjet doirasidagi kvartiralarning ulushi bo'yicha shartnoma tuzgan quruvchilardan sotib olish mumkin. Biroq, yolg'iz ona juda dangasa bo'lmasligi, o'z mintaqasida imtiyozli uy-joy kreditlash dasturlari bilan tanishishi va ko'plab sertifikatlarni yig'ish uchun vaqt sarflashi kerak.

Agar bu mintaqada bittasi yo'qligi ma'lum bo'lsa ijtimoiy dastur yolg'iz ona uchun siz federal dasturlardan biriga a'zo bo'lishingiz mumkin:

- Yosh oila arzon uy-joyga ega. Yolg'iz ona 35 yoshida ushbu dasturga a'zo bo'lish orqali qulay shartlar bilan ijtimoiy ipoteka olishi mumkin va yashash sharoitlarini yaxshilash zarurligini hujjatlashtiradi. Shunday qilib, davlat dastlabki to'lovni amalga oshiradi va ipoteka to'lovlari uchun subsidiyalar ajratadi.

- Onalik kapitali - davlat ikki yoki undan ortiq bolani tarbiyalayotgan yolg'iz onalarni qo'llab-quvvatlaydi. Yordamchi jamg'armalarga ega bo'lgan onalik guvohnomasi yolg'iz ona tomonidan ipoteka bo'yicha dastlabki to'lov sifatida yoki ipoteka kreditini to'lash uchun summani to'lashda foydalanishi mumkin.

Shunday qilib, banklardan yolg'iz onalar uchun maxsus ipoteka dasturlari mavjud bo'lmagan taqdirda ham, bolali yolg'iz ayol etarli daromad darajasiga ega bo'lgan standart shartlarda osongina ipoteka olishi yoki davlat yoki mintaqaviy ijtimoiy ipoteka kreditlash dasturlariga a'zo bo'lishi mumkin.

Uy-joy masalasi yolg'iz onalarni tashvishga soladigan asosiy muammolardan biridir. Bugungi kunda ko'chmas mulk yuqori qiymatga ega. Bunday vaziyatda ipoteka yordam berishi mumkin.

Biroq, yolg'iz ona uchun kvartira sotib olish uchun kredit olish ancha qiyin degan fikr bor. Biroq, banklar bu haqiqatni inkor etadilar. Ularning vakillarining ta'kidlashicha, arizani ma'qullash ehtimoli bolalar soniga emas, balki uzoq muddatda fuqaroning moliyaviy ahvoliga bog'liq.

Bundan tashqari, bugungi kunda yolg'iz ona uchun ipoteka kamroq og'ir bo'ladigan bir qator dasturlar mavjud.

Uy-joy sotib olish uchun kreditga pul olish tartibining barcha nuanslarini oldindan bilish uchun mavzu bo'yicha eng so'nggi ma'lumotlar bilan oldindan tanishib chiqish kerak.

Qabul qilish mumkinmi?

Bu ehtiyoj tashrif buyurishi kerak bo'lgan holatlar sonini ham oshiradi.

Kerakli hujjatlar

Ipoteka olish tartibi zarur hujjatlarni to'plashdan boshlanadi.

Yolg'iz onalar quyidagilarni ta'minlashi kerak:

- ipoteka uchun ariza;

- rossiya Federatsiyasi fuqarosining pasporti;

- bolalarning tug'ilganlik haqidagi guvohnomalari;

- yolg'iz ona sotib olmoqchi bo'lgan uy-joy uchun hujjatlar;

- oylik daromad miqdorini tasdiqlovchi sertifikat;

- ish beruvchi tomonidan ilgari tasdiqlangan mehnat daftarchasining nusxasi;

- imtiyozli shartlarda ipoteka olish huquqini tasdiqlovchi hujjatlar.

Mutaxassislar qarz oluvchining moliyaviy ahvolining barqarorligini tasdiqlovchi imkon qadar ko'proq hujjatlarni taqdim etishni maslahat berishadi.

Agar oylik daromad miqdori kichik bo'lsa, yolg'iz ona kafillarni jalb qilishi mumkin. Bu ipoteka kreditini tasdiqlash ehtimolini oshiradi.

Foyda bormi?

Rossiya Federatsiyasining Uy-joy kodeksiga ko'ra, yolg'iz onalar qo'shimcha imtiyozlar ro'yxatiga ishonishlari mumkin. Shunday qilib, agar ayol yashash maydonini ko'paytirishga muhtoj bo'lsa, birinchi navbatda unga bepul uy-joy beriladi.

Biroq, shuni ta'kidlash kerakki, yashash sharoitlarini yaxshilashni faqat yolg'iz ona emas. Shu sababli, kutish uchun oldindan tayyorgarlik ko'rishga arziydi. Bu huquqdan foydalanish har doim ham mumkin emas.

Davlat yolg'iz onalarga uy-joy sotib olishni osonlashtiradigan bir qator imtiyozlar beradi.

Ularda ishtirok etmasdan, ko'pchilik yolg'iz onalar bolalarning normal yashashi va ularni tarbiyalash uchun sharoitga ega emasligiga ishoniladi.

Uy-joyni bepul olish uchun siz hujjatlarning katta ro'yxatini tayyorlashingiz kerak bo'ladi. Biroq, natija kutilganidan oshib ketadi.

Agar uy-joyni bepul olish imkoni bo'lmasa, yolg'iz ona yordam dasturlaridan foydalanishi mumkin. Ular har bir mintaqada ishlaydi.

Ularning yordami bilan ayol qulay shartlarda ipoteka olishi yoki ishlab chiqaruvchidan ko'chmas mulk qiymatini kamaytirishi mumkin.

Huquqlar haqida video

O'qish foydali bo'lishi mumkin:

- Homiladorlikning 17-haftasida o'zini qanday his qiladi?;

- Homiladorlik davrida spazmalgonni ikkinchi trimestrda qo'llash oqlanadimi?;

- Homiladorlikning to'rtinchi haftasi: belgilar, alomatlar, fotosurat, ultratovush;

- Homilador ayollar "Stodal" yo'tali mumkinmi;

- Bolalarda faringitning belgilari va davolash: pediatr maslahati 7 oylik chaqaloqlarda o'tkir faringit;

- Bu "dahshatli" gemoglobin;

- Mixail Sergeevich Gorbachev qayerdan?;

- Sog'lik va vazn yo'qotish uchun ro'za kunlarini qanday o'tkazish kerak O'zingiz uchun ro'za kunlarini qanday qilib to'g'ri tashkil qilish kerak;