Jarimalar hisobi hisobi. Jarima qaysi hisobdan undirilishi kerak?

Har qanday korxonaning normal faoliyati daromadlar, xarajatlar, jarimalar paydo bo'lishini nazarda tutadi. Qoida tariqasida, hisobotlarni tuzishda ular zarur buxgalteriya ob'ektlariga murojaat qiladilar. Biroq, hatto tajribali buxgalterlar ham ba'zida jarimalar, jarimalar va jarimalarni qayerga qo'shish kerakligi haqida savollarga duch kelishadi, chunki bu erda ba'zi xususiyatlar mavjud. Keling, buni batafsil ko'rib chiqaylik.

Avval siz jarimalar nima ekanligini, ularning navlari va Rossiya Federatsiyasi qonunchiligi bilan tartibga solish tartibini aniqlashingiz kerak. Sanktsiyalarning quyidagi turlari mavjud:- Fuqarolik-huquqiy guruhning jarimalari (masalan, shartnoma shartlarini buzganlik uchun);

- Ma'muriy jarimalar (bu soliq xizmati, yo'l harakati politsiyasi, sud ishlari, byudjetdan tashqari jamg'armalar va boshqa muassasalar uchun, shuningdek, bank hisobvarag'i bo'yicha ma'lumotlarni taqdim etish muddatini buzganlik uchun jarimalarni o'z ichiga oladi).

Jarima, jarimadan farqli o'laroq, g'aznaga soliq majburiyatlari o'z vaqtida to'lanmagan taqdirda yuzaga keladi. Shuning uchun bu ikki tushunchani bir-biridan farqlash kerak. To'lovlar tartibi va ularning ketma-ketligi haqida tasavvurga ega bo'lish uchun Soliq kodeksining qoidalari bilan tanishish kerak (4-bo'lim).

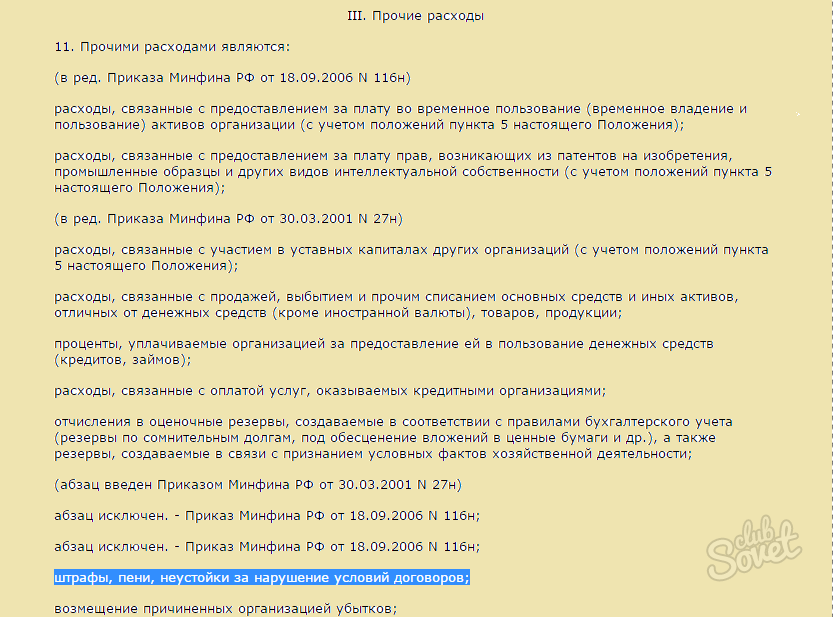

Buxgalteriya hisobida uni to'g'ri aks ettirish uchun muayyan turdagi jarima qaysi toifaga tegishli ekanligini tushunish muhimdir. PBU 10/99 "Tashkilotning xarajatlari" ga binoan, barcha jarimalar (shuningdek, jarimalar va jarimalar) "Boshqa xarajatlar" moddasiga tegishli. Va ularning buxgalteriya hisobida aks ettirilgan summalari asosida olinadi hukmlar, tashkilotlarning da'volari. Shuni tushunish kerakki, foydani soliqqa tortishda korxonaning jarimalari miqdori hisobga olinmaydi. Shuning uchun hisobotlarni jamlash va to'ldirishda ular daromad solig'i bo'yicha xarajatlarga kiritilmaydi.

- Biz jarimalar miqdorini hisoblaymiz: Debet 99 ("Penya" sub-schyoti) Kredit 68 - 1000 rubl miqdorida;

- Biz jarimalar miqdorini byudjetga o'tkazamiz: Debet 68 Kredit 51 - 1000 rubl miqdorida.

Portalimizdan yuklab oling:

- Dt 99, "Jarima" Kt 68 subschyoti, "Jarima" subschyoti - 3000 rubl miqdorida taqdim etish uchun sanktsiya hisobga olindi;

- Dt 68, "Jarima" subschyoti Kt 51 - jarima davlat g'aznasiga to'langan.

Xuddi shu printsipga ko'ra, sanktsiyalar byudjetdan tashqari jamg'armalarga o'tkazilganda e'lon qilinadi, bu ham soliqqa tortiladigan foyda miqdorida hisobga olinmaydi.

Portalimizdan yuklab oling.

- Agar majburiyatlarni bajarish muddatlari buzilgan bo'lsa;

- To'xtab qolgan vaqt bor edi transport vositasi(yuklarni tashishda);

- Buzilgan to'lov muddati va boshqalar.

Soliq hisobi bo'yicha bu jarimalar operatsion bo'lmagan xarajatlar (yoki daromadlar) bilan bog'liq. Buxgalteriya hisobida ular "Boshqa xarajatlar" moddasiga kiritiladi. E'lonlar uchun hisoblar qo'llaniladi: 91 (daromadlar, xarajatlar) va 76 (kontragentlar bilan munosabatlar). Bunday holda, odatda, turli sub-hisoblar qo'llaniladi.

Hozir yuklab oling:

Afsuski, juda tez-tez qilganda iqtisodiy faoliyat yetkazib beruvchilar yoki soliq agentlari oldidagi majburiyatlarni buzish holatlari mavjud. Shu bilan birga, korxona rahbariyati ularning takrorlanish ehtimolini istisno qilish uchun bunga e'tibor berishlari kerak. Va eng muhimi, hamma narsani buxgalteriya hisobi bo'yicha to'g'ri yuritish va hisobotda aks ettirishdir. Yuqoridagi ko'rsatmalar sizga bu qiyin ishda yordam beradi!

Jarimalarni buxgalteriya hisobida aks ettirish ko'pincha buxgalter uchun muammoli. Korxonadan undiriladigan jarimalar, penyalar va boshqa jarimalar, qoida tariqasida, soliq qonunchiligini buzganlik uchun jarimalar bilan bog'liq. Shunga qaramay, har qanday korxona faoliyatida jarimalar qonun buzilishi bilan bog'liq bo'lmagan holatlar yuzaga kelishi mumkin.

Eng tez-tez uchraydigan vaziyatlardan biri - tomonlardan birortasi, shu jumladan mijoz yoki kompaniya sherigi tomonidan shartnoma majburiyatlarini bajarmaslik. Ushbu maqolada biz aks ettirish qoidalarini ko'rib chiqamiz buxgalteriya hisobi va soliq hisobidagi jarimalar shartnomani buzganlik uchun.

Buxgalteriya hisobida jarimalarni aks ettirish qoidalari

Jarimalar, penyalarni buxgalteriya hisobida aks ettirish tartibi Rossiya Federatsiyasi Moliya vazirligining 06.05.1999 yildagi buyruqlari bilan tasdiqlangan PBU 9/99 "Tashkilotning daromadlari" va PBU 10/99 "Tashkilotning xarajatlari" bilan tartibga solinadi (mos ravishda 32n va 33n).

Ga binoan normativ hujjatlar, korxonaning manziliga o'tkazilgan jarimalar to'lovlari miqdori "Boshqa daromadlar" bo'limiga ishora qiladi. Shuning uchun korxona tomonidan to'lanadigan kompensatsiya miqdori "Boshqa xarajatlar" bo'limiga kiritilgan.

To'langan mablag'lar moliyaviy hisobotda quyidagicha aks ettiriladi:

D 91-2 "Boshqa xarajatlar" subschyoti, K 76-2 "Da'volar bo'yicha hisob-kitoblar" (summa) - kompaniya tomonidan jarimalarni to'lash, sud tomonidan tan olingan yoki tashkilot.

Qabul qilingan mablag'lar quyidagicha aks ettiriladi:

D 76-2 "Da'volar bo'yicha hisob-kitoblar" subschyoti, K 91-1 "Boshqa daromadlar" (summa) - qarzdor yoki sud tomonidan tan olinishi kerak bo'lgan summalar;

Bu erda D - schyotning debeti, K - schyotning krediti.

Soliq hisobidagi jarimalarni aks ettirish

Jarimalarni aks ettirish, har qanday boshqa xarajatlar va daromadlar kabi, soliqqa tortiladigan daromad miqdoriga ta'sir qiladi. Rossiya Federatsiyasi Soliq kodeksining 265-moddasi 1-bandining 13-bandiga binoan, qarzdor tomonidan tan olingan yoki sud qarori bilan to'lanishi kerak bo'lgan shartnoma majburiyatlarini bajarmaganlik uchun jarimalar operatsion bo'lmagan xarajatlarga kiritilgan. Shunday qilib, soliqqa tortiladigan daromad kamayadi.

Rossiya Federatsiyasi Soliq kodeksining 250-moddasi 3-bandiga binoan, korxona tomonidan olingan penyalarni qoplash operatsion bo'lmagan daromadlar tarkibiga kiradi. Daromad solig'i miqdori shartnoma shartlariga bog'liq bo'ladi. Agar u majburiyatlarni buzganlik uchun to'lovning aniq miqdorini o'z ichiga olsa, soliqqa tortiladigan daromad ortadi.

Shartnomalar tuzish va buxgalteriya hisobini yuritishda yordam berish

"Biznes va moliyada audit" auditorlik firmasi buxgalteriya hisobi va soliqni optimallashtirish bilan bog'liq har qanday masalalar bo'yicha maslahat beradi. Biz barcha turdagi shartnomalarni taqdim etamiz, bajaramiz, ro'yxatdan o'tkazish bilan shug'ullanamiz.

Qonunchilikning nuanslarini bilish va shartnoma majburiyatlarini to'g'ri shakllantirish qobiliyati kompaniyangiz muvaffaqiyatiga bevosita ta'sir qiladi. Malakali advokatlar va buxgalterlar yordamida siz barcha muammoli vaziyatlarni oldindan ko'ra olasiz, mumkin bo'lgan jazolarni minimallashtirasiz va oldini olasiz.

Mehnat inspektsiyasi tomonidan o'tkazilgan tekshiruvdan so'ng 50 000 rubl miqdorida ma'muriy jarima solingan. yuridik shaxs sifatida tashkilot uchun va 3000 rubl. San'at bo'yicha direktorga. Rossiya Federatsiyasi Ma'muriy javobgarlik to'g'risidagi kodeksining 5.27. 50 000 rubl miqdorida. tashkilotning bank hisobvarag'idan to'langan. Direktor tashkilotga qo'yilgan jarimani 50 000 rubl miqdorida o'z maoshidan ixtiyoriy ravishda qoplashga qaror qildi.

Qanday qilib tashkilotlar 50 000 rubl miqdorida to'langan va qoplangan jarima miqdorini hisobga olishlari mumkin. buxgalteriya hisobi va soliq hisobi bo'yicha?

Muammoni ko'rib chiqqach, biz keldik keyingi xulosa:

Agar tashkilot direktori tashkilotga qo'yilgan ma'muriy jarima miqdorini ixtiyoriy ravishda qoplashga qaror qilgan bo'lsa, u holda tashkilot bunday qaror qabul qilingan sanada boshqa daromadlarni buxgalteriya hisobida aks ettirishi va faoliyatdan tashqari daromadlarni soliqda tan olishi kerak. buxgalteriya hisobi.

Xulosa uchun asos:

Yuridik shaxs Rossiya Federatsiyasi Ma'muriy huquqbuzarliklar to'g'risidagi kodeksining II bo'limining moddalarida yoki Rossiya Federatsiyasining ta'sis sub'ektlarining ma'muriy huquqbuzarliklar to'g'risidagi qonunlarida (Ma'muriy huquqbuzarliklar to'g'risidagi kodeksda) nazarda tutilgan hollarda ma'muriy huquqbuzarlik sodir etganlik uchun ma'muriy javobgarlikka tortiladilar. Rossiya Federatsiyasi).

Ma'muriy jarima miqdori Rossiya Federatsiyasi qonunchiligiga (Rossiya Federatsiyasi Ma'muriy huquqbuzarliklar to'g'risidagi kodeksi) muvofiq to'liq hajmda byudjetga kiritiladi.

Buxgalteriya hisobi

to'g'risidagi nizom buxgalteriya hisobi ma'muriy huquqbuzarliklar uchun jarimalarni to'lash bo'yicha xarajatlar qaysi xarajatlarga kiritilishi belgilanmagan. Shubhasiz, ular oddiy faoliyat uchun xarajatlar mezonlariga javob bermaydi ("Tashkilotning xarajatlari" 4, 5-bandlari). Shu sababli, ushbu xarajatlarni 12-band asosida boshqa xarajatlarning bir qismi sifatida hisobga olish tavsiya etiladi.

14.2-bandga asosan shartnoma shartlarini buzganlik uchun jarimalar, penyalar, jarimalar, shuningdek tashkilot tomonidan etkazilgan zararni qoplash sud tomonidan tayinlangan yoki tashkilot tomonidan tan olingan miqdorda hisobga olinadi.

Rossiya Moliya vazirligining 2000 yil 31 oktyabrdagi N 94n-sonli qarori bilan tasdiqlangan Tashkilotlarning moliyaviy-xo'jalik faoliyatini buxgalteriya hisobi bo'yicha buxgalteriya hisobi rejasini qo'llash bo'yicha yo'riqnomaga (keyingi o'rinlarda Yo'riqnoma deb yuritiladi) muvofiqligini ta'kidlaymiz. , 99-“Foydalar va zararlar” hisobvarag'ida aks ettirilgan xarajatlar ro'yxati yopiladi. Yo'riqnomada keltirilgan ro'yxatdan 99-schyotga faqat soliq sanktsiyalari summalari kiradi.

Shu bilan birga, hisobot davrining boshqa daromadlari va xarajatlari to'g'risidagi ma'lumotlarni umumlashtirish bo'yicha yo'riqnomada 91 "Boshqa daromadlar va xarajatlar" schyoti ko'zda tutilgan.

Yuqoridagilarni hisobga olgan holda, tashkilot tomonidan ma'muriy jarimani hisoblash va to'lash bilan bog'liq operatsiyalar buxgalteriya hisoblarida quyidagicha aks ettiriladi, deb hisoblaymiz:

Debet 91, "Boshqa xarajatlar" subschyoti Kredit 76, "Ma'muriy jarimalar bo'yicha hisob-kitoblar" subschyoti.

- 50 000 rubl. - ma'muriy jarima solingan;

Debet 76, "Ma'muriy jarimalar bo'yicha hisob-kitoblar" subschyoti Kredit 51

- 50 000 rubl. - ma'muriy jarima byudjetga o'tkaziladi.

Agar tashkilot direktori tashkilotga qo'yilgan ma'muriy jarima miqdorini ixtiyoriy ravishda qoplashga qaror qilgan bo'lsa, u holda tashkilot kompensatsiya miqdorini boshqa daromadlarga bog'lashi kerak. Ushbu kompensatsiya mahsulotlarni (tovarlar, ishlar, xizmatlar) sotishdan tushgan tushumlarga bog'liq emas (2, 4, 5-bandlar, "Tashkilotning daromadlari").

10.2-bandga binoan, jarimalar, penyalar, shartnomalar shartlarini buzganlik uchun jarimalar, shuningdek tashkilotga etkazilgan zararni qoplash sud tomonidan tayinlangan yoki qarzdor tomonidan tan olingan miqdorda hisobga olinadi. Shu bilan birga, 16-bandga muvofiq, bunday tushumlar sud ularni undirish to'g'risida qaror qabul qilgan yoki ular qarzdor deb e'tirof etilgan hisobot davrida buxgalteriya hisobida tan olinadi.

Shunday qilib, agar direktor zarar (jarima) miqdorini ixtiyoriy ravishda qoplash to'g'risida qaror qabul qilgan bo'lsa, unda kompensatsiya miqdori ko'rinishidagi boshqa daromadlar u tan olingan (bunday qaror qabul qilingan) kuni tan olinadi.

Yo'riqnomada 73-2 subschyotda "Kompensatsiya uchun hisob-kitoblar moddiy zarar"73-schyotda tashkilot xodimi tomonidan pul va inventarlarning etishmasligi va o'g'irlanishi, nikoh natijasida etkazilgan moddiy zararni qoplash, shuningdek boshqa turdagi zararni qoplash uchun hisob-kitoblar hisobga olinadi.

Shunday qilib, biz ko'rib chiqilayotgan holatda tashkilotning buxgalteriya hisobida quyidagi yozuvlar kiritilishi kerak deb hisoblaymiz:

Debet 73, "Moddiy zararni qoplash uchun hisob-kitoblar" subschyoti Kredit 91 "Boshqa daromadlar"

- qaror asosida direktorning ma'muriy jarimani qoplash bo'yicha qarzini aks ettiradi;

Debet 70 Kredit 73, "Moddiy zararni qoplash uchun hisob-kitoblar" subschyoti.

- ushlab qolingan summalar ish haqi direktor.

soliq hisobi

Aniqlashda Rossiya Federatsiyasining Soliq kodeksiga asoslanib soliq bazasi Korporativ daromad solig'i, xususan, byudjetga (davlat byudjetidan tashqari jamg'armalariga) o'tkaziladigan penyalar, jarimalar va boshqa sanktsiyalar, Rossiya Federatsiyasining Soliq kodeksiga muvofiq byudjetga to'lanadigan foizlar ko'rinishidagi xarajatlarni hisobga olmaydi. Federatsiya, shuningdek, Rossiya Federatsiyasi qonunchiligiga binoan ushbu sanktsiyalarni qo'llash huquqi berilgan davlat tashkilotlari tomonidan undiriladigan jarimalar va boshqa sanktsiyalar.

Binobarin, daromad solig'i bo'yicha soliq solinadigan bazani hisoblashda mehnat inspektsiyasini tekshirish akti bo'yicha ma'muriy jarimalarni to'lash xarajatlari Rossiya Federatsiyasi Soliq kodeksida to'g'ridan-to'g'ri taqiqlanganligi sababli xarajatlar sifatida hisobga olinmaydi (shuningdek, Vazirlikka qarang). Rossiya moliyasining 12.03.2010 yildagi N 03-03-06 / 1/127, Moskva Federal Soliq xizmati 2005 yil 22 dekabrdagi N).

Direktor tomonidan to'langan ma'muriy jarima miqdorini qoplashga kelsak, sizning e'tiboringizni Rossiya Federatsiyasi Soliq kodeksi asosida soliq to'lovchining operatsion bo'lmagan daromadlari tan olinishiga qaratmoqchimiz. , xususan, qarzdor tomonidan tan olingan yoki sudning qonuniy kuchga kirgan hal qiluv qarori asosida qarzdor tomonidan to'lanishi lozim bo'lgan shakldagi daromadlar, shartnoma majburiyatlarini buzganlik uchun jarimalar, penyalar va (yoki) boshqa sanktsiyalar, shuningdek to'lovlar summalari. yo'qotishlar yoki zararlarni qoplash.

Hisoblash usulini qo'llashda ushbu turdagi daromadlarni olish sanasi qarzdor tomonidan tan olingan sana yoki sud qarori (TC RF) kuchga kirgan sana hisoblanadi.

Shunday qilib, agar korxona direktori ma'muriy jarima summasini ixtiyoriy ravishda undirish to'g'risida qaror qabul qilsa, tashkilot qaror qabul qilingan kundan boshlab operatsion bo'lmagan daromadlarni tan olishi kerak.

Tayyor javob:

Yuridik maslahat xizmati mutaxassisi GARANT

auditor, a'zo Rossiya kengashi auditorlar Fedorova Lilia

Javob sifat nazoratidan o'tdi

Material yuridik konsalting xizmati doirasida taqdim etilgan individual yozma maslahat asosida tayyorlangan.

O'qish foydali bo'lishi mumkin:

- Payg'ambarimiz Muhammadning oila mavzusidagi ko'rsatmalari bilan hadis;

- Zarar va ko'zlardan sura. Bolalar uchun duo o'qish. Tatarlar orasida turli holatlar uchun ibodatlar;

- Ramazon oyida ro'za tutish haqida video;

- Foydalanilgan adabiyotlar ro'yxati;

- Rezyumeda qanday kuchli tomonlar ko'rsatilishi kerak?;

- Shaxsiy motivatsiyani diagnostika qilish usullari;

- Bo'ysunuvchilar nimani bilishlari kerak?;

- O'z his-tuyg'ularingizni ifodalash;