अगर आप ब्याज पर पैसा लगाते हैं। उच्च ब्याज पर धन को लाभप्रद रूप से कैसे जमा करें

आंकड़ों के मुताबिक जमा तेजी से लोकप्रिय हो रहे हैं। जमा व्यक्तियोंलगभग 21 ट्रिलियन रूबल की राशि। वहीं, इनमें से आधे से ज्यादा पैसे शीर्ष 50 रूसी बैंकों में रखे गए हैं। इन चयनित, विशेष रूप से प्रिय बैंकों में, Sberbank प्रमुख है - इनमें से लगभग आधे फंड इसके खातों में हैं, यानी सभी बचत का कम से कम एक चौथाई अलग-अलग तरीकों से और देश की आबादी के पैसे के अलग-अलग प्रतिशत पर। ये अनुमानित आंकड़े हैं, इस तथ्य के बावजूद कि Sberbank में उच्चतम ब्याज दरें नहीं हैं।

इसलिए, यह तय करते समय कि ब्याज पर पैसा लगाना बेहतर है, जमाकर्ता सबसे पहले Sberbank और अन्य बड़े अग्रणी बैंकों पर विचार करते हैं, हालांकि, उच्चतम संभव लाभ प्राप्त करने के लिए, यह अन्य वित्तीय संस्थानों के प्रस्तावों पर विचार करने योग्य है।

पैसे बचाने में इतनी स्थिर रुचि क्यों है? पेश है इस मामले पर एक विशेषज्ञ की राय:

- भविष्य में आत्मविश्वास की कमी;

- सामाजिक प्रलय और सामान्य रूप से "बरसात के दिन" के किसी भी अवतार की स्थिति में अपने और प्रियजनों की रक्षा के लिए धन की बचत करना;

- अपने और अपने परिवार के लिए प्रदान करने के अन्य तरीकों से निराशा;

- पेश की जाने वाली ब्याज दरें अपने आप में आकर्षक हैं, खासकर ऐसे समय में जब बैंक अत्यधिक प्रतिस्पर्धी हैं।

2015 से, जमा की संख्या में वृद्धि की प्रवृत्ति बहुत ध्यान देने योग्य हो गई है, जबकि बैंकों में ब्याज पर डॉलर-मूल्यवान नकद जमा स्पष्ट रूप से रूबल से कम हैं, बाद वाले लगभग 10 गुना अधिक हैं। विश्वसनीय होने की प्रतिष्ठा रखने वाले बैंकों में रुचि बढ़ रही है, भले ही उच्चतम प्रतिशत न हो। ऐसे बैंक के सबसेजो कुछ हद तक राज्य द्वारा समर्थित हैं, निश्चित रूप से किसी भी संकट से बचे रहेंगे, जिसका अर्थ है कि उनके खातों में रखा गया धन अधिक सुरक्षित है।

साथ ही, यह स्पष्ट है कि बुरे सपने के बिना सोने के अवसर के लिए भुगतान करने की कीमत होगी: सरकारी समर्थन वाले बैंकों में बीमाकृत जमा आर्थिक झटकों से सुरक्षित हैं, लेकिन सावधानीपूर्वक गणना से पता चलता है कि यह सबसे अधिक नहीं है प्रभावी तरीकाअपने धन में वृद्धि करें।

बड़े बैंकों में जमा राशि अपेक्षाकृत बिना नुकसान के बचत को बचाने में सक्षम है, लेकिन बड़े मुनाफे पर भरोसा नहीं किया जा सकता है। इसके अलावा, अर्थशास्त्रियों के अनुसार, रूबल अर्जित ब्याज की तुलना में तेजी से अपनी क्रय शक्ति को कम करता है, जिससे नुकसान होता है।

निवेश को क्या आकर्षित करना चाहिए

इसलिए, किस बैंक में ब्याज पर पैसा जमा करने की समस्या को हल करते समय, किसी को यह ध्यान नहीं देना चाहिए कि कहां जमा करना है, लेकिन किस मुद्रा में। कई बैंकों द्वारा पेश की जाने वाली बहु-मुद्रा जमा काफी आशाजनक प्रतीत होती हैं। यहां, ग्राहक के खाते को न केवल निवेश की गई राशि पर अर्जित ब्याज प्राप्त होगा, बल्कि मुद्रा के उतार-चढ़ाव पर अर्जित धन भी प्राप्त होगा।

मुद्रा

पैसा जमा करने के लिए सबसे अच्छी मुद्रा कौन सी है? - इस समस्या को इस दृष्टिकोण से हल किया जाना चाहिए कि जमा का सबसे लाभदायक प्रकार - बहु-मुद्रा - मालिक से काफी ध्यान देने की आवश्यकता है। विनिमय दर में बदलाव से लाभ उठाने के लिए, आपको अपनी उंगली को लगातार पल्स पर रखना होगा और समय पर एक मुद्रा से दूसरी मुद्रा में फंड ट्रांसफर करना होगा। केवल इस मामले में टैरिफ दर में वृद्धि ध्यान देने योग्य हो जाएगी।

यदि आप एक छोटी राशि बचाने की योजना बना रहे हैं, तो घरेलू मुद्रा को प्राथमिकता देना बेहतर होगा।

टैरिफ़ दर

प्रतिशत जितना अधिक होगा, निवेशक का अंतिम लाभ उतना ही अधिक होगा। इष्टतम जमा स्थितियों का चयन करते समय, किसी को ब्याज को पूंजीकृत करने की संभावना पर ध्यान देना चाहिए (इसे कुल जमा में जोड़कर और धीरे-धीरे बढ़ती हुई राशि पर ब्याज अर्जित करना), क्या पैसा निकालना संभव है, जमा को फिर से भरना (कितनी बार और कितनी बार) कितनी मात्रा में)।

आप "प्रगतिशील दर" के साथ ब्याज पर बैंक में पैसा जमा करने पर भी विचार कर सकते हैं, जिसकी लाभप्रदता जमा की अवधि पर निर्भर करती है। यह ध्यान में रखा जाना चाहिए कि इस तरह की जमा राशि को समय से पहले लेना बेहद लाभहीन है, क्योंकि अनुबंध की अवधि की शुरुआत से ही बैंक अतिरिक्त ब्याज वसूलता है, और जब निर्दिष्ट अवधि से पहले बंद हो जाता है, तो उन्हें काट लिया जाता है।

अनुबंध की समाप्ति से पहले एक जमा को बंद करते समय, न्यूनतम आय अर्जित की जाती है, मांग जमा के स्तर पर, हालांकि, कई बैंक अधीर जमाकर्ताओं के लिए अधिक अनुकूल परिस्थितियों की पेशकश करते हैं।

जमा अवधि

आपको उस अवधि पर ध्यान देना चाहिए जो आपको पसंद की दर पर दी जाती है। यदि टैरिफ, उदाहरण के लिए, प्रति वर्ष 12% है, और पैसा 6 महीने के लिए स्वीकार किया जाता है, तो आय काफी कम होगी। यह भी महत्वपूर्ण है कि अनुबंध कैसे बढ़ाया जाता है। अवधि के अंत में, पैसा न्यूनतम दर पर स्थानांतरित किया जा सकता है या अनुबंध स्वचालित रूप से उसी शर्तों पर नवीनीकृत हो जाता है।

अधिकतम अवधि के लिए एक समझौते के समापन से अधिकतम आय प्राप्त की जा सकती है, और सबसे अधिक लाभदायक प्रस्ताव अक्सर पुनःपूर्ति, ब्याज की वापसी की संभावना को बाहर करते हैं।

अतिरिक्त सुविधाओं

जमाकर्ता किसे अधिक लाभदायक मानता है (जमा किए गए धन को बिल्कुल भी नहीं छूना या उसका थोड़ा-थोड़ा उपयोग करना, ब्याज निकालना, कुल राशि का हिस्सा, आदि), उसे हाथ में या ऑनलाइन कैलकुलेटर के साथ विचार करना चाहिए। अपनी योजनाओं को और अधिक सुविधाजनक बनाने के लिए, आपको पहले से पूछना चाहिए कि आंशिक निकासी कैसे हो सकती है, उदाहरण के लिए।

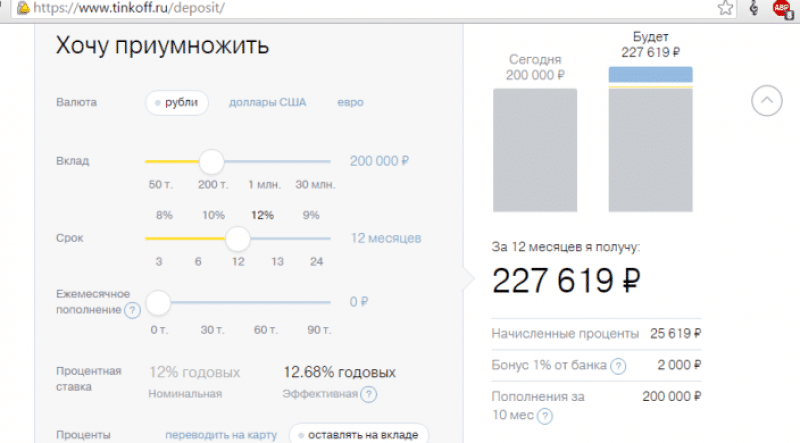

उदाहरण के लिए, Tinkoff बैंक की वेबसाइट पर एक कैलकुलेटर

ब्याज पर पैसा कहां रखा जाए ताकि कुछ भी खोना न पड़े यदि आपको निर्धारित समय से पहले जमा को बंद करना पड़े, पैसे की आंशिक निकासी के लिए क्या ब्याज प्रदान किया जाता है, यदि आप ब्याज का उपयोग करते हैं या इसे बिल्कुल नहीं छूते हैं तो अंतिम आय क्या होगी - इन मुद्दों को पहले से स्पष्ट करने की जरूरत है।

कई बैंक हैं, कैसे चुनें

बैंक चुनते समय, आपको यह समझने की आवश्यकता है नए ग्राहक को अधिकतम दर नहीं दी जाएगी। सर्वोत्तम परिस्थितियाँबैंक इसे अपने पेरोल क्लाइंट या किसी ऐसे व्यक्ति को पेश करेगा, जिसका पहले से ही बैंक में खाता है। इसलिए, आपको उन बैंकों के प्रस्तावों के बारे में पता लगाना चाहिए जिनके साथ आप पहले ही निपट चुके हैं - बैंक के पास आमतौर पर "अपने" ग्राहकों के लिए विशेष प्रस्ताव होते हैं।

निम्नलिखित मानदंड प्रासंगिक हैं:

- आप अन्य विश्लेषणात्मक प्रणालियों के संस्करणों से परिचित हो सकते हैं, उदाहरण के लिए, फोर्ब्स;

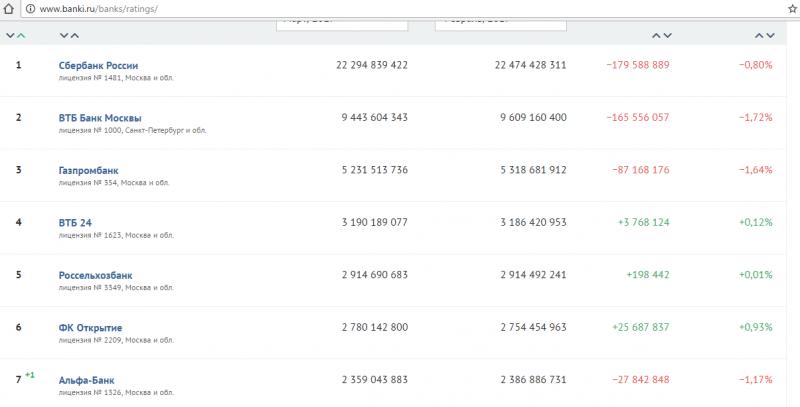

- उनके संभावित निवेशकों का आकलन - लोगों की रेटिंग, उदाहरण के लिए, banki.ru पर।

बैंक की वित्तीय स्थिति के बारे में जानकारी भी महत्वपूर्ण है, हालांकि इस क्षेत्र के गैर-विशेषज्ञ के लिए इसे समझना मुश्किल हो सकता है। हालाँकि यदि जमा का हिस्सा ऋण के हिस्से से अधिक हो जाता है, तो यह अपेक्षाकृत स्थिर स्थिति को इंगित करता है. बैंक को डिपॉजिट इंश्योरेंस सिस्टम में शामिल किया जाना चाहिए, अगर यह पैरामीटर गायब है, तो डिपॉजिट बहुत जोखिम भरा हो सकता है।

इसके आधार पर, हम यह निष्कर्ष निकाल सकते हैं कि एक विश्वसनीय बैंक एक बड़ा वित्तीय संस्थान है जिसका व्यवसाय उत्कृष्ट स्थिति में है, जो बीमा के साथ जमा स्वीकार करता है। इसे बहुत अधिक निवेश करने की अनुमति है छोटी राशिछोटी अवधि के लिए, जो बहुत अमीर ग्राहकों को भी बचत शुरू करने की अनुमति नहीं देता है। हालांकि, ऐसे प्रमुख आंकड़ों के प्रस्ताव उच्च मुनाफे से अलग नहीं हैं। वहां आप महंगाई को ध्यान में रखते हुए आसानी से पैसा बचा सकते हैं। यदि आप लाभप्रद रूप से जमा राशि पर पैसा लगाना चाहते हैं, तो आपको छोटे बैंकों पर ध्यान देना चाहिए जो विशेष रूप से खुद को विज्ञापित नहीं करते हैं।

ऐसे वित्तीय संस्थानों में जमा राशि का बीमा भी होता है, लेकिन ब्याज काफी अधिक होता है। इस मामले में, आपको अपनी क्षमताओं से आगे बढ़ने की आवश्यकता है, क्योंकि उनके प्रस्ताव उच्च न्यूनतम जमा राशि और अक्सर अनुबंध की काफी लंबी शर्तों के साथ होते हैं। बैंकों की वास्तविक ब्याज दरें जो सेंट्रल बैंक के शीर्ष 100 में हैं, और उपयोगकर्ता अनुमान (तालिका) के अनुसार उच्च पदों पर भी हैं।

| % | मिन। जोड़ | अवधि | |

| टॉराइड | 12,5-123,7 | 50000-1000000 | 6-12 |

| टिंकॉफ | 11,5 | 50000 | 12 |

| आईसीडी | 11,25 | 1000 | 12 |

| सोवकॉमबैंक | 11 | 30000 | 6 से |

| बिनबैंक | 9,45 | 30000 | 6 से |

| गज़प्रॉमबैंक | 9,1 | 15000 | 6 |

| रैफिसेनबैंक | 8,5 | 50000 | 6 |

| सबरबैंक | 8,1 | 10000 | 12 |

बाकी कम दरों की पेशकश करते हैं, अतिरिक्त विकल्पों की उपलब्धता और विस्तृत शर्तें बैंक को कॉल करके प्राप्त की जा सकती हैं। कृपया ध्यान दें कि एक 6 महीने का अनुबंध प्रस्तावित दर का केवल आधा लाएगा, क्योंकि प्रस्ताव वार्षिक दर के आधार पर तैयार किया गया है।

जमा बीमा के बारे में

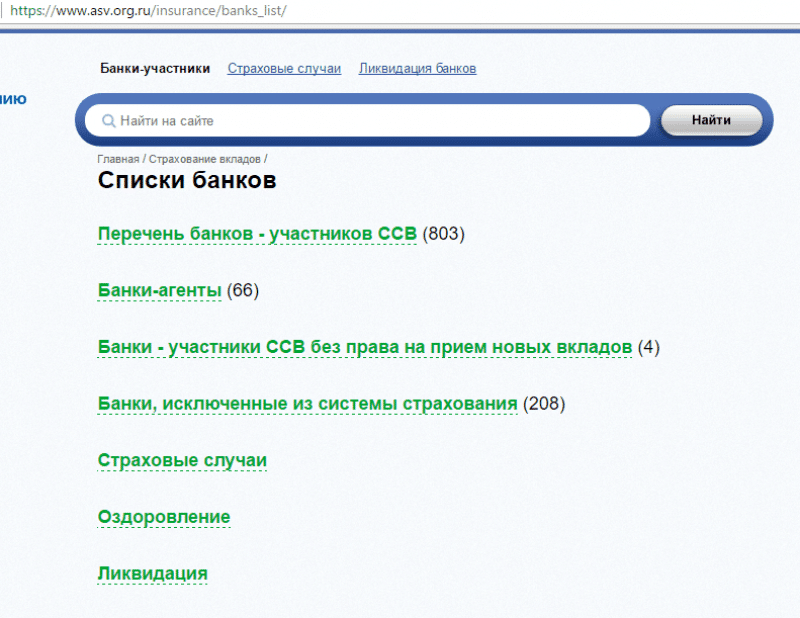

बेशक, लाभदायक प्रस्तावों का जवाब देना संभव और आवश्यक है, लेकिन यह मत भूलो कि सेंट्रल बैंक के साप्ताहिक आंकड़ों के अनुसार, वाणिज्यिक बैंकों के लाइसेंस नियमित रूप से रद्द किए जाते हैं। इसलिए, जब आप उच्च प्रतिशत देखते हैं, तो आपको पूछताछ करनी चाहिए कि क्या बैंक जमा बीमा प्रणाली में शामिल है। इसके बारे में विश्वसनीय जानकारी रूसी संघ के सेंट्रल बैंक की वेबसाइट पर या स्वयं ASB बीमा एजेंसी के संसाधन (asv.org.ru) पर उपलब्ध है। आप कॉल भी कर सकते हैं मुफ्त संख्या 8-800-200-08-05.

आपको क्या जानने की जरूरत है: हर चीज का बीमा नहीं होता है। निम्नलिखित मामलों में कुछ भी वापस नहीं किया जाएगा यदि:

- वाहक को Sberbank में पासबुक;

- में पैसा विश्वास प्रबंधनबैंक;

- जमा रूस के बाहर खोले गए, उदाहरण के लिए, विदेशी शाखाओं में;

- इलेक्ट्रॉनिक भुगतान प्रणाली के खातों पर पैसा।

पर इस पलजेब से गायब होने के खिलाफ 1,400,000 रूबल से अधिक नहीं होने वाली जमा राशि का बीमा किया जाता है। उसी समय, यदि घंटा "X" फिर भी आता है, तो लाइसेंस के निरसन के समय बीमा मुआवजे की गणना सभी ब्याज और शुल्कों को ध्यान में रखते हुए की जाएगी।

पैसा कैसे कमाया जाए

आप अन्य तरीकों से अपनी वित्तीय क्षमताओं का विस्तार कर सकते हैं। अभी काफी कुछ सुझाव हैं।

- म्यूचुअल फंड्स;

- शेयर और बांड;

- रियल एस्टेट;

- अन्य अवसर, जो अधिक से अधिक होते जा रहे हैं।

यदि आप मामले को व्यापक और उद्देश्यपूर्ण ढंग से देखते हैं, तो आप यह कर सकते हैं:

- खुला, यदि संभव हो तो, विभिन्न दरों के साथ कई जमा;

- एक बहु-मुद्रा खाता बनाए रखने का प्रयास करना सुनिश्चित करें;

- शेयर बाजार की खोज शुरू करें,

इसके बाद नतीजा आना तय है। हालांकि यह इंतजार करने लायक है और अगले हफ्ते नहीं।

रूस में वित्तीय संकट बैंक जमा के आधार पर स्थिति के वित्तीय सुधार में बाधा नहीं बनता है। सबसे महत्वपूर्ण बात यह है कि एक जिम्मेदार दृष्टिकोण अपनाएं और यह समझने की कोशिश करें कि सफलता की गारंटी के लिए सबसे अच्छा कैसे कार्य किया जाए। ब्याज पर पैसा लगाने के बारे में सोचते समय, कई बारीकियों को ध्यान में रखने और फिर उचित कदम उठाने की सिफारिश की जाती है।

ब्याज पर पैसा लगाने की योजना बनाते समय, सिफारिशें महत्वपूर्ण भूमिका निभाती हैं, जो भविष्य की सफलता का आधार हैं:

- वित्तीय संस्थान के पास होना चाहिए उच्च स्तरविश्वसनीयता। उच्च ब्याज दरों के बावजूद संदिग्ध बैंकों में निवेश करना असंभव है। केवल एक आदर्श प्रतिष्ठा वाली संस्था के साथ सहयोग ही व्यक्तिगत वित्त की वापसी और ब्याज की प्राप्ति की गारंटी दे सकता है।

- ब्याज दर सबसे महत्वपूर्ण कारकों में से एक है। बड़े बैंकोंछोटे प्रतिशत की पेशकश करते हैं, नए और कम ज्ञात संगठन प्रतिनिधियों को उच्च रिटर्न देने की कोशिश करते हैं लक्षित दर्शक. ब्याज दर कार्यक्रम के मापदंडों, सहयोग की अवधि, अनुबंधों की विशेष शर्तों से प्रभावित होती है।

- जमा की प्रबंधनीयता मौजूद हो भी सकती है और नहीं भी। पहले मामले में, पैसे की जल्दी वापसी और खातों की नियमित पुनःपूर्ति की संभावना मान ली जाती है, दूसरे मामले में, यह माना जाता है कि दंड और पुनःपूर्ति की अनुमति के बिना धन निकालने की कोई संभावना नहीं है।

ब्याज पर पैसा कहां निवेश करना है, इस बारे में सोचते हुए, प्रतिष्ठित बैंकों की एक व्यक्तिगत सूची बनाने और उनकी सभी वेबसाइटों पर जाने, ऑफ़र से परिचित होने, जमा कार्यक्रमों की विस्तृत शर्तों के बारे में सोचने की सलाह दी जाती है। न केवल बड़े प्रिंट में लिखे गए पाठ को ध्यान में रखना आवश्यक है, बल्कि सुरक्षा की गारंटी देने वाली और ज्ञान की पूरी मात्रा की उपलब्धता भी है। एक उपयुक्त बैंक चुनने के बाद, आप जमा में वित्तपोषण की प्रभावशीलता को प्रभावित करने वाले महत्वपूर्ण मुद्दों के आगे के समाधान पर भरोसा कर सकते हैं।

बैंक में टैरिफ प्लान कैसे चुनें?

व्यक्तियों की जमा राशि रूबल और विदेशी मुद्रा में है, और कार्यक्रमों में गंभीर अंतर हैं। जमा एक निश्चित अवधि या अनिश्चित काल (मांग पर) के लिए जारी किया जा सकता है। डिमांड डिपॉजिट अकाउंट चुनते समय, आप किसी भी समय धन की पुनःपूर्ति और निकासी पर भरोसा कर सकते हैं, लेकिन एक नगण्य प्रतिशत होगा। सावधि जमा समाप्ति तिथि से पहले वापस नहीं ली जा सकती, चाहे जीवन की स्थिति कैसी भी हो।

ब्याज पर पैसा लगाने की योजना बनाते समय, सही डिपॉजिट बैंकिंग प्रोग्राम चुनना महत्वपूर्ण है। क्या ध्यान रखा जाना चाहिए?

- ब्याज भुगतान विधि: पूरी अवधि के लिए मासिक, त्रैमासिक।

- चालू खाते पर या जमा राशि पर ब्याज का भुगतान। चालू खाते में स्थानांतरित करते समय, यह माना जाता है कि विवरण जमा करने के तुरंत बाद वित्त का उपयोग किया जा सकता है।

- मुद्रा प्रकार: रूबल या मुद्रा।

- ब्याज दर।

इससे पहले कि आप समझें कि ब्याज पर पैसा कहां लगाया जाए, हम तय करते हैं इष्टतम सीमाएँप्रतिशत और उपयुक्त मुद्रा।

बाजार की स्थितियों को ध्यान में रखते हुए बैंक जमा पर ब्याज दरें घटती और बढ़ती हैं। यह पैरामीटर कई कारकों से प्रभावित होता है, जिनमें से मौसमी है। छुट्टियों के मौसम में बैंक ग्राहक ऑफ़र पर कम ध्यान देते हैं, इसलिए आप सबसे अनुकूल शर्तों पर एक समझौते के समापन पर भरोसा कर सकते हैं।

इससे पहले, मौजूदा बाजार के मानक मूल्यों पर ध्यान देने के साथ अनुबंध का अध्ययन किया जाता है।

- इष्टतम ब्याज दररूबल में जमा के लिए - 17 - 18%। कम प्रसिद्ध और अधिक जोखिम वाले बैंकों में यह आंकड़ा 19% तक पहुंच सकता है।

- डॉलर और यूरो में जमा राशि 8 - 8.5% है। हाल ही में, डॉलर खातों को 9% की दर से पेश किया गया है।

जमा को किस मुद्रा में रखना वांछनीय है? सबसे लाभदायक और सबसे सुरक्षित में "बहुमुद्रा" कार्यक्रमों का उपयोग शामिल है जो आपको मुद्रा में परिवर्तित करने की अनुमति देता है और इसके विपरीत।

एक विश्वसनीय बैंक का चयन करने और यह समझने के बाद कि ब्याज पर पैसा कहाँ निवेश करना है, आपको संभावित डिफ़ॉल्ट के मामले में इष्टतम वित्त, सुरक्षा पर विचार करना चाहिए। केवल इस तरह के एक जिम्मेदार दृष्टिकोण से कोई लाभ पर भरोसा कर सकता है अधिकतम स्तरसुरक्षा।

वीडियो: ब्याज पर पैसा कहां लगाएं

एक गंभीर, स्थिर बैंक में जमा हमेशा "विश्वसनीय निवेश" शब्दों का पर्याय रहा है। विभिन्न म्युचुअल फंड, विदेशी मुद्रा और अन्य जोखिम भरे उपकरणों की तुलना जमा राशि से नहीं की जा सकती। केवल नकारात्मक यह है कि हर कोई नहीं जानता कि ब्याज पर पैसा लगाना कहां बेहतर है।

बेशक, इस प्रकार की जमाओं के साथ लाभप्रदता बहुत अधिक नहीं है, कभी-कभी यह केवल राष्ट्रीय मुद्रा की मुद्रास्फीति को थोड़ा सा कवर करती है, लेकिन फिर भी यह बचत और बचत बढ़ाने के लिए अन्य वित्तीय साधनों की तुलना में अधिक लाभदायक और सुरक्षित है।

आपको बैंक में ब्याज पर पैसा क्यों लगाना चाहिए इसके कारण:

- जमा सुरक्षा,

- गारंटीकृत लाभ,

- संगठन स्थिरता,

- राज्य गारंटी (जमा बीमा),

- बचत को जल्दी से खर्च करने में असमर्थता।

जमा विश्वसनीयता

दूसरा स्तर वित्तीय ताकत के उच्च मार्जिन के साथ राज्य की अर्थव्यवस्था में प्रमुख खिलाड़ी है। तदनुसार, बैंक के ग्राहकों द्वारा रखी गई जमा राशि अत्यधिक विश्वसनीय है और लाभ के हिस्से के नुकसान के बावजूद किसी भी समय इसका अनुरोध किया जा सकता है।

निवेश कंपनियों की तुलना में, पेंशन निधिऔर स्टॉक एक्सचेंज पर खेलना, जमा पर लाभ नकारात्मक नहीं हो सकता।

इस तरह के निवेश के साथ एकमात्र जोखिम हाइपरइन्फ्लेशन है, जिससे कोई भी निवेश प्रतिरक्षा नहीं है।

जमा का उपयोग करना उन लोगों के लिए उपयुक्त है जो कहावत से जीते हैं "आकाश में एक क्रेन की तुलना में हाथ में एक शीर्षक बेहतर है।" एक बैंक में ब्याज पर पैसा लगाना और यह सुनिश्चित करना कि आपको अपना 8-15% प्रति वर्ष निश्चित रूप से प्राप्त होगा और साथ ही आप लगातार नर्वस नहीं होंगे, यह बहुत मायने रखता है।

जैसा कि ऊपर उल्लेख किया गया है, बैंक बहुत अधिक लाभ अर्जित नहीं करता है, लेकिन इसकी गारंटी है और आप किसी भी दिन अपना पैसा वापस पा सकते हैं।

जमा और जमा की तुलना तालिका

| बैंक का नाम | ब्याज दर | स्थितियाँ |

| अनुकूल (रगड़ना।) 18,25% |

200 000 से राशि |

|

| नया साल प्रतिशत 18,25% |

50 000 ए से राशि अवधि 12 माह से 24 माह तक % मासिक, पूंजीकरण के बिना पुनःपूर्ति योग्य, कोई आंशिक निकासी नहीं |

|

| स्मार्टडिपॉजिट 16 – 18% |

50,000 से 30,000,000 तक की राशि अवधि 3 माह से 24 माह तक % मासिक, पूंजीकरण के साथ रीफिल करने योग्य, आंशिक निकासी के साथ |

|

| पुनर्जागरण लाभदायक 15 – 18% |

5 000 से राशि अवधि 31 दिन से 731 दिन तक अवधि के अंत में%, |

|

| ऑनलाइन सहेजें 8,45 – 11,25% |

1 000 से राशि 1 महीने से 3 साल तक की अवधि 1 दिन % मासिक, पूंजीकरण के साथ गैर-पुनर्पूर्ति योग्य, कोई आंशिक निकासी नहीं |

|

| उड़ान भरने पर ब्याज 10 – 14% |

100 000 से राशि अवधि 450 दिन पूंजीकरण के साथ हर 150 दिनों में % गैर-पुनर्पूर्ति योग्य, कोई आंशिक निकासी नहीं |

|

| सोना 13,5 – 16,5% |

1 500 000 से राशि अवधि 91 दिन से 1460 दिन तक अवधि के अंत में%, गैर-पुनर्पूर्ति योग्य, कोई आंशिक निकासी नहीं |

|

| 2015 20,15% |

1 000 से राशि अवधि 95 दिन अवधि के अंत में%, गैर-पुनर्पूर्ति योग्य, कोई आंशिक निकासी नहीं |

|

| शीघ्र आय 19% |

1 000 से राशि अवधि 6 महीने अवधि के अंत में%, पुनःपूर्ति योग्य, कोई आंशिक निकासी नहीं |

|

| मनी - बकस 19% |

50 000 से राशि अवधि 367 दिन % त्रैमासिक, पूंजीकरण के साथ पुनःपूर्ति योग्य, कोई आंशिक निकासी नहीं |

संगठन की स्थिरता

बैंकिंग गतिविधियों का संचालन करने के लिए लाइसेंस प्राप्त करना ब्रोकरेज मध्यस्थ कार्यालय खोलने या यहां तक कि आभासी कंपनी के आयोजन की तुलना में कहीं अधिक कठिन और महंगा है। कानूनी इकाईउष्णकटिबंधीय द्वीपों पर एक अपतटीय कंपनी के रूप में।

अधिकांश बैंकों का टर्नओवर सैकड़ों मिलियन डॉलर से अधिक है, जिसमें न केवल ऋण देना, बल्कि प्रतिभूतियों के साथ काम करना, निवेश करना, उद्योग और निर्माण के क्षेत्र में बड़े पैमाने की परियोजनाओं में भाग लेना शामिल है। इसलिए बैंक के लिए मुश्किल समय आने पर भी जमाकर्ताओं के पास जमा खातों से अपनी बचत निकालने का समय होगा।

राज्य की गारंटी

राज्य, बदले में, उन्हें बीमा करके जमा की विश्वसनीयता भी बढ़ाता है। उन लोगों के लिए जिनकी जमा राशि एक बैंक में 700 हजार रूबल से अधिक नहीं है संघीय कानून"रूसी संघ के बैंकों में व्यक्तियों की जमा राशि के बीमा पर" निवेश की गई राशि के मुआवजे की गारंटी देता है, भले ही बैंक खुद को दिवालिया घोषित कर दे। यदि आप डिपॉजिट के माध्यम से बड़ी खरीद के लिए बचत कर रहे हैं, उदाहरण के लिए, एक अपार्टमेंट या कार के लिए, आप विभिन्न बैंकों में कई डिपॉजिट रख सकते हैं, तो बीमित राशि कई गुना बढ़ जाएगी।

बचत को जल्दी से खर्च करने में असमर्थता

में से एक सामान्य कारणों मेंडिपॉजिट का उपयोग करने को खाते से बचत को जल्दी से खर्च करने में असमर्थता कहा जाता है। प्रत्येक व्यक्ति को किसी प्रकार की अनावश्यक खरीदारी करने की सहज इच्छा हो सकती है, लेकिन बैंक शाखा में जाने, लाइन में खड़े होने और जमा राशि से पैसे निकालने के लिए एक आवेदन लिखने की आवश्यकता होती है, जबकि जल्दी निकासी के लिए ब्याज का हिस्सा खो देता है, शांत हो जाता है कई जमाकर्ता और उनके पास आपके दीर्घकालिक लक्ष्य के लिए पैसा बचाने के लिए जमा किए गए धन को खर्च करने का समय नहीं होता है।

निष्कर्ष

डिपॉजिट का उपयोग करना और लाभ अर्जित करने के साथ बचत खाते में पैसा डालना सबसे सुरक्षित और सबसे अधिक में से एक है सुविधाजनक तरीकेअपनी बचत को बचाएं और उन्हें गुणा करें। एक विदेशी मुद्रा जमा रूबल विनिमय दर में तेज गिरावट की स्थिति में आपकी पूंजी को बढ़ाने में मदद करेगा, और डॉलर, यूरो और रूबल में एक बहु-मुद्रा खाते पर भंडारण पैसे की बढ़ी हुई विश्वसनीयता और सुरक्षा प्रदान करेगा।

"अस्थायी रूप से मुक्त धन का निवेश करना कहाँ बेहतर है, विशेष रूप से संकट के दौरान?"- यह सवाल कई समझदार लोगों ने पूछा है। "क्या यह वास्तव में आपकी सारी बचत को सामान में स्थानांतरित करने या कीमती धातु खरीदने के लायक है?"

चलो बस कहते हैं, अगर तुम सच में एक तकनीक की जरूरत है, तो हाँ। लेकिन यह सड़क पर आने का समय है जब आपका पैसा आपके लिए अतिरिक्त आय लाएगा। सबसे सरल और प्रभावी तरीका- राशि जमा कराओ। यह आपको मुद्रास्फीति की दर को "कवर" करने का अवसर देगा, और यदि आपको लाभदायक ऑफ़र मिलते हैं, तो आप पैसा भी कमा सकते हैं।

यही कारण है कि हम रूसी बैंकों के सबसे इष्टतम जमा से परिचित होने की पेशकश करते हैं।

1. बैंकों के बीच नेता रोसबैंक है, जो उपलब्ध धन को रखने की पेशकश करने के लिए तैयार है न्यूनतम आकार 36 महीने के लिए 11.7% प्रति वर्ष 400 हजार रूबल - कार्यक्रम "150 साल की विश्वसनीयता"। ऑनलाइन डिपॉजिट खोलने की संभावना है, जो मूल दर में 0.3% जोड़ देगा।

2. 11% की दर और 25 हजार रूबल के न्यूनतम योगदान के साथ "गज़प्रॉमबैंक" भी अपने ग्राहकों को खुश करने की जल्दी में है।

3. तीसरे स्थान पर रोसेलखोज़बैंक है, जो अपने जमाकर्ताओं को 1 वर्ष की अवधि के लिए 10.9% प्रति वर्ष की दर से पैसा लगाने की पेशकश करता है। लेकिन योगदान की राशि की भी सीमाएँ हैं - कम से कम 1.5 मिलियन रूबल।

इस बैंक की एक दिलचस्प विशेषता यह है कि यह अपने ग्राहकों को अलग-अलग प्रतिशत पर, निश्चित रूप से धन निवेश करने के लिए विभिन्न शर्तों की पेशकश करने के लिए तैयार है। उदाहरण के लिए, आप 4 साल के लिए 9.4% प्रति वर्ष की दर से डिपॉजिट खोल सकते हैं।

3. जिनके पास 500 हजार से 2.5 मिलियन रूबल की राशि है और वे TKB BNP परिबास इन्वेस्टमेंट पार्टनर्स के तत्वावधान में निवेश कोष के शेयरों के मालिक हैं, वे यूनिक्रेडिटबैंक से 10% प्रति वर्ष की दर से निवेश जमा पर विचार कर सकते हैं। जमा की अवधि 91 दिन है।

इस बैंक का एक कार्यक्रम है और 500 हजार - 8 मिलियन रूबल की राशि में 181 दिनों के लिए 11% पर "डिपॉजिट फॉर लाइफ" कहा जाता है। लेकिन यह इतना सरल नहीं है: इतना अधिक प्रतिशत प्राप्त करने के लिए, आपको एक संचयी बीमा अनुबंध समाप्त करने की आवश्यकता है।

4. Promsvyazbank परिपक्वता पर देय ब्याज के साथ प्रति वर्ष 10.5% पर माई बेनिफिट डिपॉजिट प्रोग्राम की पेशकश करके अपने ग्राहकों के लिए व्यापक अवसर खोलता है।

बैंक की आस्तीन में ट्रम्प कार्ड यूबिलीनी डिपॉजिट है, जिसमें डिपॉजिट की अवधि को ब्याज में बांटा गया है। 1-50 दिनों की अवधि में, आपके पैसे में 12% प्रति वर्ष, 51-100 दिन - 10.5% और 250 दिनों तक - 9.5% जमा किया जाएगा। इस मामले में, प्रारंभिक भुगतान 50 हजार रूबल है।

5. वीटीबी बैंक की "अनुकूल" जमा राशि 181 दिनों की अवधि के लिए 1.5 मिलियन रूबल की जमा राशि के साथ मालिक को 10.15% लाएगी। इसी समय, पूंजीकरण की संभावना है, जो

वास्तव में जमा पर ब्याज 10.15 से बढ़ाकर 10.36% कर देगा।

6. आपके लिए एक वास्तविक खोज 20 हजार रूबल की न्यूनतम निवेश राशि के साथ 12 महीने के लिए मूल आय जमा पर 10.13% प्रति वर्ष की दर से ओट्रीटी बैंक कार्यक्रम होगा। और यदि आप पूंजीकरण पर ध्यान केंद्रित करते हुए दर की पुनर्गणना करते हैं, तो आप वर्ष के लिए 10.64% कमा सकते हैं।

7. अल्फ़ा-बैंक के पोबेडा डिपॉज़िट से आपके लिए अच्छे अवसर खुलेंगे। 750 हजार से 1.5 मिलियन रूबल की राशि के साथ, आप 10.25% (जमा अवधि 12 महीने) कमा सकते हैं।

हर साल हमारे देश की आबादी अधिक से अधिक जागरूक हो रही है, और लोग यह समझने लगे हैं कि मजदूरी ही पैसा प्राप्त करने का एकमात्र तरीका नहीं है। आय के वैकल्पिक स्रोत क्या हैं?

बेशक, कई विकल्प हैं, सबसे सरल है ब्याज पर बैंकिंग संरचनाओं में धन की नियुक्ति। ऐसा लगता है कि उसने पैसा बचाया, उसे बैंक ले गया, और अनुबंध के अंत में एक छोटी मासिक या एक अच्छी राशि प्राप्त की। लेकिन व्यवहार में सब कुछ इतना सरल नहीं है।

ब्याज पर पैसा लगाने के लिए कौन सा बैंक बेहतर है?

इस प्रश्न के उत्तर को दो भागों में विभाजित किया जा सकता है: पहला बैंक की पसंद है, दूसरा इष्टतम स्थितियों का निर्धारण है जिसके तहत इसे रखा जाएगा। प्रत्येक मुद्दे पर अलग से विचार किया जाना चाहिए, और सभी विकल्पों को तौलने के बाद, सबसे अच्छा समाधान चुनें।

सही बैंक का चुनाव कैसे करें?

विभिन्न सेवाओं में विशेषज्ञता वाले लगभग 1,000 बैंक वित्तीय बाजार में काम करते हैं।

सांख्यिकीय संकेतकों के अतिरिक्त, कई अन्य मानदंड हैं जो बैंक की पसंद को प्रभावित करते हैं:

- बैंक की विश्वसनीयता और प्रतिष्ठा।

- संस्थापकों की रचना।

- अनुभव और प्रदान की जाने वाली सेवाओं की श्रेणी।

- अन्य शहरों में प्रतिनिधित्व, शाखाओं और एटीएम की संख्या।

जमा चुनते समय क्या महत्वपूर्ण है?

प्रत्येक बैंक में जमा की एक पूरी श्रृंखला होती है, जहाँ प्रत्येक ग्राहक अपने लिए सर्वोत्तम उत्पाद चुन सकता है। जमा का चयन निम्नलिखित से प्रभावित होता है:

- जमा राशि।

- जमा पर ब्याज। (बेशक, एक उच्च प्रतिशत अधिक आय देगा)।

- जमा अवधि। (लंबी अवधि, उच्च प्रतिशत)।

- ब्याज भुगतान (मासिक, वर्ष के अंत में, कुछ बैंकों के पास "अग्रिम में ब्याज" आदि का विकल्प होता है)

- जमा पूंजीकरण की उपस्थिति, जो महीने के लिए अर्जित धन को जमा की कुल राशि में जोड़ने की अनुमति देता है।

- जमा से धन की पुनःपूर्ति या आंशिक निकासी।

- अनुबंध की शीघ्र समाप्ति की संभावना।

- डिपॉजिट खोलने या संबंधित सेवाओं के लिए अतिरिक्त कमीशन। उदाहरण के लिए, एसएमएस-सूचित करना।

- जमा खोलने के लिए उपहार की उपस्थिति।

आप खोज कैलकुलेटर का उपयोग करके पता लगा सकते हैं कि ये सभी मानदंड बैंकिंग ऑफ़र को कैसे प्रभावित करते हैं, जिसके साथ आप विभिन्न मानदंडों के आधार पर अपनी आय की गणना कर सकते हैं।

प्रत्येक जमाकर्ता को अपनी शर्तों की आवश्यकता होती है: कोई मासिक प्राप्त करना चाहता है, किसी को अनुबंध की शीघ्र समाप्ति के लिए शर्तों की आवश्यकता होती है, और किसी को उपहार प्राप्त करने की आवश्यकता होती है। यदि आपके पास पैसे की कोई विशेष तात्कालिकता नहीं है, तो एक वर्ष की अवधि के लिए मासिक पूंजीकरण के साथ उच्चतम ब्याज दर पर पैसा लगाना बेहतर होगा।

जमा बीमा

डिपॉजिट इंश्योरेंस बैंकिंग के सबसे महत्वपूर्ण प्रेरकों में से एक है, जिसका सार यह है कि डिपॉजिट इंश्योरेंस एजेंसी ग्राहक को डिपॉजिट और अर्जित ब्याज की प्रतिपूर्ति करने का कार्य करती है, अगर बैंक दिवालिया हो जाता है। हालांकि, ऐसे बीमा की दो विशेषताएं हैं:

- इस तरह के रिफंड की सीमा 700,000 रूबल है।

- दुर्भाग्य से, सभी बैंक उन संगठनों के रजिस्टर में शामिल नहीं हैं जिनकी जमा गतिविधियाँ बीमाकृत हैं।

इस प्रकार, यदि आप कम रेटिंग वाले बैंक में जमा करते हैं, लेकिन उन बैंकों की सूची में शामिल हैं, जिनकी जमा राशि का बीमा किया गया है, उदाहरण के लिए, 500,000 रूबल, फिर भी अगर बैंक को कुछ होता है, तो एजेंसी आपको वित्तीय नुकसान की भरपाई।

योगदान तुलना

तुलना के लिए बड़े और जाने-माने बैंकों के हालात ले लेते हैं। आप 500,000 रूबल के लिए जमा खोल सकते हैं, उदाहरण के लिए, कुछ शर्तों के आधार पर, Sberbank या Alfa-Bank में, 6-7% से अधिक नहीं। एक वर्ष में 30,000 - 35,000 रूबल की आय खराब नहीं है, और बैंक सिद्ध हैं, सहमत हैं?

और उसी जमा राशि पर अब छोटे बैंक क्या ऑफर करते हैं? पहले बताई गई खोज का उपयोग करते हुए, आप पा सकते हैं कि, उदाहरण के लिए, बैंक "एमबीए-मॉस्को", "दिल-बैंक", "मोर्सकोय" बैंक इस राशि के लिए प्रति वर्ष 11% की पेशकश करते हैं, जो कि रूबल में 55,000 रूबल है। वहाँ एक अंतर है। साथ ही एक दर्जन से ज्यादा बैंक 10-10.5 फीसदी पर डिपॉजिट देते हैं। ये तीनों बैंक डिपॉजिट इंश्योरेंस सिस्टम में शामिल हैं, इसलिए इनके लिए कोई जोखिम नहीं है।

किसी भी मामले में, पैसा आपका है, जिसका अर्थ है कि आपको यह तय करने की आवश्यकता है कि किस बैंक में ब्याज पर पैसा लगाना बेहतर है, पहले उन बैंकों की जमा शर्तों का अध्ययन करें जिनमें आप रुचि रखते हैं। और यह जांचना न भूलें कि बैंक की जमा राशि बीमाकृत है या नहीं।

इसे पढ़ना उपयोगी हो सकता है:

- कैसे समझें कि स्कॉर्पियो को क्या पसंद है;

- दोस्तों के साथ ज़ोंबी सर्वनाश ऑनलाइन;

- खेल ऑनलाइन ज़ोंबी सर्वनाश खेलते हैं;

- फीफा गेम लॉन्च करने में समस्या;

- विदेश में इलाज डरो मत। विदेश में उपचार - चिकित्सा पर्यटन की मुख्य दिशाएँ विदेश में उपचार कहाँ बेहतर है;

- मेरा एक प्रश्न है: तनाव से कैसे छुटकारा पाया जाए;

- रोमिना पावर अल्बानो कैरिसी के बच्चों के जीवन की मुख्य त्रासदी वे क्या करते हैं;

- अगर बच्चा किंडरगार्टन में दोस्त नहीं बनना चाहता तो क्या करें;