3 პირადი საშემოსავლო გადასახადი უცხოური საშემოსავლო მემკვიდრეობა. როგორ უნდა შეავსოთ ქონებრივი მდგომარეობისა და შემოსავლის დეკლარაცია მემკვიდრეობის ან საჩუქრის მიღებისას

„დეკლარაციის კამპანია“, როგორც საგადასახადო ორგანოებს სურთ თქვან, გაჩაღებულია და დღეს ჩვენ განვიხილავთ 2016 წელს მიღებული მემკვიდრეობის ან/და საჩუქრების გამოცხადების წესებსა და მოთხოვნებს. გარდა ამისა, ჩვენ გამოვყოფთ ანგარიშგების და გადასახადების გადახდის ნიუანსებს იმ შემთხვევებში, როდესაც მემკვიდრეები (ნიჭიერი) არიან არასრულწლოვანი ბავშვები, ასევე შეზღუდული შესაძლებლობის მქონე ბავშვი. ეს ინფორმაცია აქტუალური იქნება მომავალ წელს.

როდის ჩნდება მემკვიდრეობის გამოცხადების ვალდებულება?

შეგახსენებთ, რომ უკრაინის საგადასახადო კანონმდებლობამ გამოაქვეყნა დაბეგვრისა და მემკვიდრეობისა და საჩუქრების დეკლარაციის ერთიანი წესები, ამიტომ ქვემოთ მოცემული რჩევა თანაბრად ვრცელდება როგორც მემკვიდრეზე, ასევე ნიჭიერზე.

გაითვალისწინეთ, რომ იმ მოქალაქეებმა, რომლებმაც მიიღეს შემოსავალი სამკვიდრო ან/და საჩუქრების სახით, არ უნდა განაცხადონ მემკვიდრეობა და საჩუქრები და ამავე დროს:

- საშემოსავლო გადასახადი შეადგენდა 0%-ს (რა პირობებში გადასახადი = 0, იხილეთ TCU-ის 174.2.1 პუნქტები);

- ან გადასახადები (გადასახადი შემოსავალზე პირები+ სამხედრო გადასახადი) გადაიხადეს მემკვიდრეობის უფლების სანოტარო რეგისტრაციამდე.

ზემოაღნიშნულ შემთხვევებში პირები არ წარმოადგენენწლიური საგადასახადო დაბრუნებისქონებაზე და შემოსავალზე. ეს გამომდინარეობს გვ.179.2-დან. და TCU-ის 174.3 პუნქტი და ამას ადასტურებს ფისკალური ცოდნის ბაზის პასუხებში (იხ. კატეგორია 103.24).

თუ 2016 წელს მოხდა:

- მემკვიდრეების მიერ სამკვიდროს მიღება, რომლებიც არ არიან ნათესაობის პირველი ხარისხის მოანდერძის ოჯახის წევრები (იხ. TCU პუნქტები 14.1.263) და გადასახადები არ არის გადახდილისანოტარო რეგისტრაციამდე.

- ჩუქების ხელშეკრულების ერთ-ერთ მხარეს (ან ანდერძით) აქვს არა რეზიდენტისტატუსი (მაგალითად, მემკვიდრეობა რეზიდენტისთვის FEZ "ყირიმის" მამკვიდრებლისგან, იბეგრება განაკვეთით 18% პლუს VZ 1.5%).

- ან იქ არის საფუძველიქონებრივი მდგომარეობის დეკლარაციის წარდგენის ვალდებულება,

მაშინ ქონებრივი დეკლარაციის შევსების და წარდგენის ვალდებულებაა 2017 წელს 3 მაისის ჩათვლით.

თსუ 174.3 მუხლის მიხედვით, ბიუჯეტში გადასახადების გადახდაზე პასუხისმგებელი პირები არიან მემკვიდრეები (ნიჭები), რომლებმაც მიიღეს სამკვიდრო (საჩუქარი). Აქ ჩვენ ვსაუბრობთრეალურად იმ მემკვიდრეობის ობიექტებზე, რომლებიც იბეგრება ნულზე მაღალი განაკვეთით. დაბეგვრას დაქვემდებარებული მემკვიდრეობითი ქონების ან საჩუქრის (ფონდი, ქონებრივი, ქონებრივი ან არაქონებრივი უფლებები) ღირებულების შემოსავალი აღირიცხება წლიურ საგადასახადო დეკლარაციაში (ფორმა, რომელიც შესწორებულია შსს-ს 15 სექტემბრის ბრძანებით. 2016 No821).

საჩუქარი ან/და მემკვიდრეობა ბებია-ბაბუისგან 2016 წელს

განვიხილოთ სიტუაცია, როდესაც შვილიშვილმა (არა ინვალიდმა) მიიღო ბინა ბებიისგან შემოწირულობის ხელშეკრულებით ან ანდერძით. ბებია არის ნათესაობის მეორე ხარისხის ოჯახის წევრი, რაც ნიშნავს, რომ 2016 წლის კანონმდებლობის ნორმების მიხედვით, ამ შემთხვევაში ჩუქება/სამკვიდროება ექვემდებარება პირადი საშემოსავლო გადასახადს 5%-ით (მუხლი 174.2.2). TCU) და VZ 1,5%. გადასახადების გადახდის ვალდებულება ხელს არ უშლის რეზიდენტი ფიზიკური პირის მიერ მიღებულ ქონებაზე საკუთრების რეგისტრაციას.

პირადი საშემოსავლო გადასახადისა და სამხედრო გადასახადის გადაუხდელობის შემთხვევაში უძრავი ქონების ჩუქების ხელშეკრულების (ან სამკვიდრო მოწმობის) ნოტარიულად დამოწმების შემთხვევაში ნიჭიერი პირი (მემკვიდრე) ვალდებულია წლის ბოლოს წარადგინოს დეკლარაცია.

ანუ, თუ 2016 წელს ბებიიდან (ბაბუა) შვილიშვილამდე ან შვილიშვილამდე:

- ქონებაზე საკუთრება გადაეცა შემოწირულობის ხელშეკრულებით;

- გასცა სამკვიდრო მოწმობა,

მაშინ ნიჭიერმა ან/და მემკვიდრემ 2017 წლის 3 მაისამდე უნდა წარადგინოს ყოველწლიური ქონებრივი დეკლარაცია ნიჭიერის (მემკვიდრის) რეგისტრაციის ადგილზე სახელმწიფო ფისკალურ სამსახურში.

დეკლარაციისა და დაბეგვრის ობიექტს წარმოადგენს ხელშეკრულებით ან შემფასებლის მიერ განსაზღვრული სამკვიდრო (შეწირულობის) ობიექტების სავარაუდო ღირებულება. ამავდროულად, 2016 წლის 1 იანვრიდან ამოქმედდა კანონი 1709, რომელიც თავისუფლდება იმ უძრავი ქონების შეფასებისგან, რომელიც მემკვიდრეობით მიიღეს პირველი და მემკვიდრეობით. მეორე ეტაპი. ამიტომ, საკითხი, თუ რამდენი უნდა გამოვთვალოთ გადასახადები უძრავი ქონების მემკვიდრეობის შემთხვევაში, უნდა დაზუსტდეს ნოტარიუსთან.

ანალოგიურად, ბიძისგან, რომელიც არ არის ნათესაობის პირველი ხარისხის ოჯახის წევრი, რაიმე სამკვიდრო ობიექტის მიღების შემთხვევაში, ასეთი სამკვიდრო ობიექტის ღირებულებაზე ერთად უნდა გადაიხადოს გადასახადების 6,5%.

ასეთი შემოსავლისთვის დეკლარაციის II ნაწილი ითვალისწინებს ცალკე სტრიქონს 10.5. შეიყვანეთ შემოსავლის მთლიანი ოდენობა მემკვიდრეობით მიღებული ან/და საჩუქრად მიღებული ქონების ღირებულების სახით, მაშინაც კი, თუ ამ ხაზში შეტანილია გადასახადის განაკვეთი = 0%. ასეთი ქონების ღირებულება შედის დასაბეგრი შემოსავალში და ექვემდებარება პირადი საშემოსავლო გადასახადს და სამხედრო გადასახადს, მათ შორის 0%-ის განაკვეთით.

ვინ არის პასუხისმგებელი, თუ მემკვიდრე არასრულწლოვანია

დავუშვათ, რომ სამკვიდროს მიმღები არასრულწლოვანია. არასრულწლოვანი არის თოთხმეტი წლიდან თვრამეტი წლის ბავშვი. ხელოვნების მიხედვით. 242 Სამოქალაქო კოდექსიუკრაინაში მშობლები არიან მათი არასრულწლოვანი და არასრულწლოვანი შვილების კანონიერი წარმომადგენლები. TCU-ის 179.6 პუნქტი ავალდებულებს მშობლებს, შვილის სახელით განაცხადონ თავიანთი ქალიშვილის (ვაჟის) მემკვიდრეობა. ამრიგად, მშობლები ან მეურვეებიუნდა წარადგინოს საგადასახადო დეკლარაცია სახელით არასრულწლოვანი შვილიდა გადაიხადოს პირადი საშემოსავლო გადასახადი 5% და VS 1,5% ბავშვის, როგორც გადასახადის გადამხდელის სახელით. მშობლებმა გადასახადი უნდა გადაიხადონ 01/08/2017 წლამდე არასრულწლოვნის სახელით (შესაბამისად შეავსეთ გადახდის მიზანი).

არასრულწლოვნის სახელით ქონებრივი მდგომარეობისა და შემოსავლის დეკლარაცია ერთ-ერთმა მშობელმა უნდა წარადგინოს არასრულწლოვანი ბავშვის საცხოვრებელი ადგილის ზედამხედველობის ორგანოს. მსგავსი შედეგი მოწოდებული იქნა ცოდნის ბაზის კონტროლერების მიერ (იხ. კატეგორია 103.23).

პირველი ნაწილის შევსება, როდესაც მემკვიდრე არასრულწლოვანი შვილია

თუ ნიჭიერი ან მემკვიდრე არის არასრულწლოვანი შვილი, მაშინ შეავსეთ დეკლარაციის 1 ნაწილი. Ზოგადი ინფორმაცია» აქვს შემდეგი ფუნქციები. არასრულწლოვანი ბავშვის სახელით დეკლარაციის შევსებისა და წარდგენის უფლებამოსილი პირია ერთ-ერთი მშობელი.

1-ლ სტრიქონში შეამოწმეთ „საანგარიშო“ დეკლარაციის ტიპი, ჩაწერეთ 2016 წლის საანგარიშო პერიოდი და გააგრძელეთ ინფორმაცია გადასახადის გადამხდელის შესახებ. ჩვენს შემთხვევაში, ეს არის არასრულწლოვანი ბავშვი, რაც ნიშნავს, რომ მე-3 სტრიქონში მიუთითებთ ბავშვის გვარს, სახელს და პატრონიმიკას. დიდი ალბათობით, საჭირო იქნება ჯერ არასრულწლოვანთა საგადასახადო საიდენტიფიკაციო კოდის აღება.

ჩვენ უნდა მივუთითოთ რეგისტრაციის მისამართი და ამ რეგისტრაციის შესაბამისი მარეგულირებელი ორგანოს დასახელება, რომელსაც ვახსენებთ. І განყოფილების მე-8 სტრიქონში უჯრაში „მოქალაქე“ უნდა განთავსდეს ნიშანი.

ვინაიდან ჩვენს შემთხვევაში დეკლარაცია შევსებულია ერთ-ერთი მშობლის მიერ, მაშინ მარჯვნივ მე-7 სტრიქონში ვსვამთ ნიშანს, რომ დეკლარაცია შევსებული უფლებამოსილი პირის მიერსახე. გარდა ამისა, მე-9 სტრიქონში მივუთითებთ ინფორმაციას უფლებამოსილი პირის, კერძოდ მამის ან დედის შესახებ, რომელიც ავსებს და წარადგენს დეკლარაციას (სრული სახელი და საიდენტიფიკაციო კოდი).

ინვალიდი ბავშვი ნათლიასგან იღებს საბანკო დეპოზიტს

განვიხილოთ ასეთი მაგალითი. 17 წლის შშმ ბავშვი (2 ჯგუფი) მემკვიდრეობით იღებს დეპოზიტს ბანკში ნათლია 30 ათასი UAH ოდენობით.

პირველ რიგში, მემკვიდრეობის ობიექტი - საბანკო ანაბარი შეძენილია ფიზიკური პირისაგან - რეზიდენტისაგან, რომელიც არ არის ნათესაობის პირველი ხარისხის ოჯახის წევრი;

მეორეც, შეღავათი (ნულოვანი გადასახადის განაკვეთი) შეზღუდული შესაძლებლობის მქონე ბავშვებისთვის, გათვალისწინებული თსუ 174.2.1 პუნქტის ბ) პუნქტით, არ ვრცელდება მოანდერძის საბანკო ანგარიშებზე შენახულ სახსრებზე.

ამიტომ ამ საბანკო დეპოზიტზე უფლება უნდა იყოს დეკლარირებული და გამოითვლება მისი თანხიდან 5% პირადი საშემოსავლო გადასახადი და 1,5% ძვ.წ.

ვინაიდან საუბარია ბავშვზე, დეკლარაციის შევსების და წარდგენის ვალდებულება მშობლებს ეკისრებათ. აქედან გამომდინარე, დეკლარაციის პირველი ნაწილის მე-3 სტრიქონში მივუთითებთ შეზღუდული შესაძლებლობის მქონე ბავშვის სრულ სახელს, ანუ მემკვიდრეს, ხოლო მე-9 სტრიქონში - მამის ან დედის სრულ სახელს (მაის, ვინც წარადგენს საგადასახადო დეკლარაციას). .

შემოსავალი 30 ათასი UAH. დეპონირების უფლების სახით შევიყვანთ დეკლარაციის II ნაწილის 10.5 სტრიქონის მე-3 სვეტში. 4.5 სვეტში, რომელიც ეხება საგადასახადო აგენტის მიერ დაკავებულ გადასახადებს, ჩვენ ვსვამთ ტირეებს. გარდა ამისა, 6-7 სვეტებში ჩვენ მივუთითებთ დამოუკიდებლად გამოთვლილი გადასახადების ოდენობებს: პირადი საშემოსავლო გადასახადი = 1500 UAH, BC = 450 UAH. შემაჯამებელ სტრიქონში 10, ჩვენ უნდა გვქონდეს იგივე თანხები იმავე სვეტებში. წლიური შემოსავლის ჯამური ოდენობა 30 ათასი UAHა. ვაფიქსირებთ დეკლარაციის IV ნაწილის მე-12 სტრიქონში.

თუ ბინას იღებთ მემკვიდრეობით ან შემოწირულობის ხელშეკრულებით, მაშინ ეს ქონება იბეგრება. ამ შემთხვევაში, თქვენ უნდა შეავსოთ დეკლარაცია, რომელშიც მოცემულია ინფორმაცია თქვენი შემოსავლის შესახებ გადასახადების გადახდისთვის. მაგრამ შიგნით რუსეთის კანონმდებლობაარსებობს პუნქტები, რომლის მიხედვითაც ახლო ნათესავები ან მემკვიდრეები თავისუფლდებიან გადასახადისგან.

ასე რომ, თუ თქვენ და დონორი არ ხართ ახლო ნათესავები, მაშინ მემკვიდრეობის მიღებისას შეავსეთ ფორმის დეკლარაცია 3-პერსონალური საშემოსავლო გადასახადი. წინააღმდეგ შემთხვევაში, ნათესაობა, კანონის შესაბამისად, დოკუმენტირებულია. ურთიერთობის ხარისხის დადასტურების შემდეგ, თქვენ გათავისუფლებული ხართ პირადი საშემოსავლო გადასახადისგან.ახლო ურთიერთობის არარსებობის შემთხვევაში ნიჭიერი პირი ავსებს დეკლარაციას და უძრავი ქონების ღირებულებაზე 13%-იან გადასახადს აწესებს. გადასახადის ოდენობის გამოსათვლელად შეგიძლიათ გამოიყენოთ პროგრამა „დეკლარაცია“. ამავე დროს, გთხოვთ გაითვალისწინოთ, რომ დოკუმენტის ფორმა უნდა შეესაბამებოდეს იმ ფორმას, რომლითაც ბინა გადაეცა სხვა პირის გამოყენებას.

საგადასახადო სამსახურისთვის დოკუმენტების პაკეტის შედგენისას არ უნდა დაგვავიწყდეს, რომ საჩუქრის აქტი უნდა იყოს დამოწმებული ნოტარიუსის მიერ. იგი ასევე უნდა შეიცავდეს ქონების საბაზრო ღირებულებას. მხოლოდ ამ შემთხვევაში გარიგება ჩაითვლება კანონიერად.

11.08.2017

გაქვთ შემოსავლის მრავალი წყარო? გაყიდეთ თუ არა ქონება გასულ წელს? მაშინ, სავარაუდოდ, თქვენ უნდა შეიტანოთ 3-NDFL დეკლარაცია.

ძალიან ხშირად, კლიენტებთან მუშაობის პროცესში, ვხვდებით, რომ მფლობელებმა, მეწარმეებმა არ იცოდნენ ან დაივიწყეს 3-NDFL დეკლარაციის წარდგენა.

მოდით გავარკვიოთ, რა შემთხვევაშია საჭირო მისი შეტანა, როგორ გავაკეთოთ ეს და რა ემუქრება წარუდგენლობას.

რა არის 3-პერსონალური საშემოსავლო გადასახადი?

ეს არის ფიზიკური პირის მიერ რეგისტრაციის ადგილზე შეტანილი საგადასახადო დეკლარაცია მიღებული შემოსავლებისა და ხარჯების შესახებ.

გადასახადის განაკვეთი 13%-ია და, როგორც წესი, დამსაქმებელი მას ხელფასს აკავებს და დასაქმებულს სახელმწიფოს აწვდის. მაგრამ არის შემთხვევები, როდესაც ფიზიკურ პირს სჭირდება დეკლარაციის შეტანა და გადასახადის დამოუკიდებლად გადახდა.

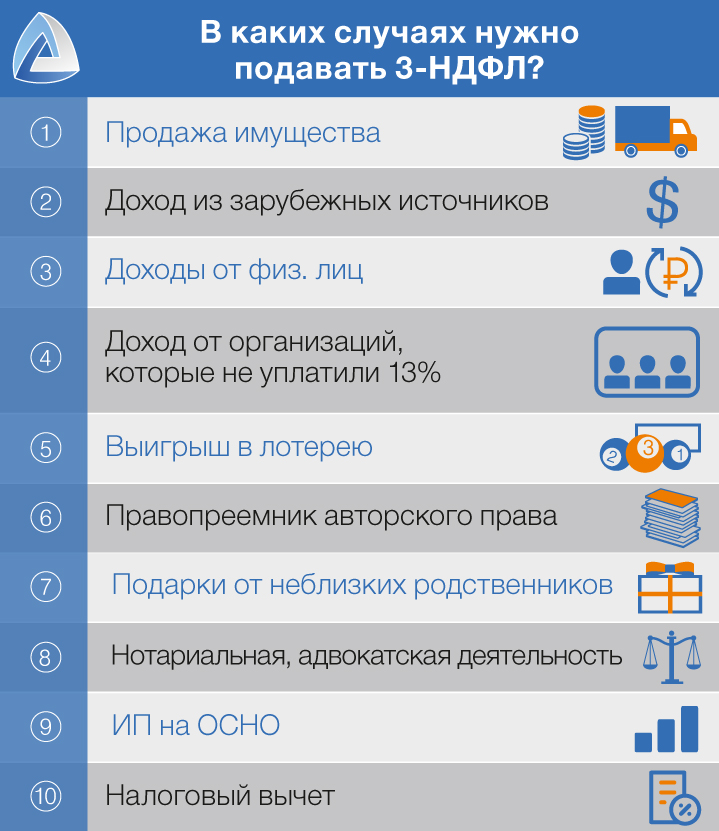

როდის გჭირდებათ 3-პერსონალური საშემოსავლო გადასახადის წარდგენა?

- შენ გაყიდული ქონებაფლობს 3 წელზე ნაკლები (2016 წლამდე) ან 5 წლით (2016 წლის შემდეგ)

- Შენ გაქვს შემოსავალი უცხოური წყაროებიდან

- Შენთის გადახდილი სხვა პირების მიერმაგ. ქირავდება

- თქვენ იღებთ შემოსავალი ორგანიზაციებიდანვინც რატომღაც არ გადაგიხადა გადასახადი

- შენ გაიმარჯვე ლატარია, ფსონებიდა ა.შ.

- თქვენ დაასრულეთ მემკვიდრესაავტორო უფლების (მემკვიდრე) და განაგრძოს მისგან შემოსავლის მიღება

- მოგცესუძრავი ქონება, აქციები, მანქანადა ა.შ. შორეული ნათესავები

- შენ ხარ ნოტარიუსი ან ადვოკატიდა კერძო პრაქტიკაში

- თქვენ დარეგისტრირებული ხართ როგორც ინდივიდუალური მეწარმედა მუშაობა დაბეგვრის ზოგადი სისტემა

- განაცხადებთ სრულად თუ ნაწილობრივ დაბრუნებისადრე გადახდილი პირადი საშემოსავლო გადასახადი

სხვათა შორის, თქვენ არ გჭირდებათ ამ ყველაფრის ცოდნა. საკმარისია, რომ ჩვენმა კლიენტებმა განაცხადონ შემოსავალი, ჩვენ დამოუკიდებლად შევქმნით დეკლარაციას და გამოვთვლით გადასახადის ოდენობას.

მეწარმეობა და 3-პერსონალური საშემოსავლო გადასახადი

ინდივიდუალურმა მეწარმეებმა გამარტივებულ საგადასახადო სისტემაზე დასაქმებულების გარეშე, UTII ან PSN არ უნდა გადაიხადონ პირადი საშემოსავლო გადასახადი 13% (საგადასახადო კოდექსის 346.11 მუხლი). აქ მნიშვნელოვანია ამის გაგება საგადასახადო გამოქვითვები IP ვერ ითვლიან.

თუ მეწარმე საკუთარ ხელფასს იხდის, მაშინ მას პირადი საშემოსავლო გადასახადის გადახდა მოუწევს. მაგალითად, IP მუშაობს OSNO-ზე. ასევე ამ შემთხვევაში, მას შეუძლია დაეყრდნოს გადასახადის გამოკლებას.

სად და როდის გჭირდებათ დეკლარაციის შეტანა?

ასეთი დეკლარაცია წარედგინება ფედერალურ საგადასახადო სამსახურს, რომელშიც დარეგისტრირებული ხართ. აუცილებელია დეკლარაციის წარდგენა 30 აპრილამდესაანგარიშო წლის მომდევნო წელს.

მნიშვნელოვანია გვესმოდეს, რომ დეკლარაციის წარდგენა არ მიუთითებს გადასახადის გადახდაზე. Და შენ გადასახადი უნდა გადაიხადოს15 ივლისამდე.

რა საფრთხე ემუქრება დეკლარაციის შეუსრულებლობას?

Თუ შენ არ წარადგინა "ნულოვანი"დეკლარაცია, მაშინ მაინც უნდა შეიტანოთ და გადაიხადოთ ჯარიმაკურსით 1000 რ.

თუ არ შეიტანეთ დეკლარაცია, რომელზეც გადასახადი უნდა გადაგეხადათ, ჯარიმა იქნება 5%ყოველი თვის გადაუხდელი გადასახადის თანხიდან მისი წარდგენის დღიდან, მაგრამ არაუმეტეს მითითებული თანხის 30%-ისა (რუსეთის ფედერაციის საგადასახადო კოდექსის 119-ე მუხლი).

გადასახადის გამოქვითვა? რისთვის შეიძლება მისი მიღება?

გადასახადის გამოქვითვა არის სიტუაცია, როდესაც სახელმწიფო გიბრუნებს 13%-ს. რა სიტუაციებშია ეს შესაძლებელი?

შვილები გყავთ

თუ ერთი ან ორი შვილი გყავთ, მაშინ შეგიძლიათ მიიღოთ 1400 რუბლი, მესამე და შემდგომი - 3000 რუბლი. რა თქმა უნდა, მეთვრამეტე ან 24 წლის დაბადების დღემდე, თუ ისინი სწავლობენ სრულ განაკვეთზე უნივერსიტეტში.

მნიშვნელოვანია, რომ თქვენ შეგიძლიათ მიიღოთ ეს გადახდები, სანამ თქვენი შემოსავალი არ გადააჭარბებს წლის დასაწყისიდან 360,000 რუბლს.

თქვენ მიიღეთ განათლება, გადაიხადეთ მკურნალობა, საქველმოქმედო საქმიანობა ან შეიტანეთ შენატანები მომავალი პენსიისთვის

ყველა ამ ხარჯის პუნქტისთვის გამოქვითვის გამოთვლის ჯამური მაქსიმალური არის 120,000 რუბლი.

ანუ, თუ თქვენ, მაგალითად, დახარჯეთ 50,000 რუბლი განათლებაზე, 50,000 რუბლი თქვენი მეუღლის მკურნალობაზე და 50,000 რუბლი საკუთარ მკურნალობაზე, მაშინ თქვენთვის დაბრუნების მაქსიმალური თანხა იქნება 120,000 × 13% = 15,600 რუბლი.

თქვენ შეგიძლიათ გააკეთოთ გამოქვითვა ბოლო სამი წლის განმავლობაში.

იყიდეთ მზა ბინა/სახლი/ოთახი ან სამშენებლო ნაკვეთი, იყიდეთ ქონება იპოთეკით, ააშენეთ სახლი

თანხა, საიდანაც შეგიძლიათ გადასახადის დაბრუნება არ შეიძლება აღემატებოდეს 2,000,000 რუბლს.

გარდა ამისა, არსებობს შეზღუდვები იმ თანხის ოდენობაზე, რომლის მიღებაც მფლობელს შეუძლია წლის განმავლობაში. ის არ შეიძლება აღემატებოდეს რაოდენობას საშემოსავლო გადასახადი, რომელიც მფლობელმა ბიუჯეტში გადაიხადა. დარჩენილი გამოქვითვა გადაეცემა მომდევნო წლებშისრულ გადახდამდე.

როგორ შევიტანოთ განცხადება?

დეკლარაცია 3-NDFL წარედგინება საგადასახადო ოფისს თქვენი რეგისტრაციის ადგილზე. ამის გაკეთების რამდენიმე გზა არსებობს:

- პირადად. შეგიძლიათ დამოუკიდებლად ეწვიოთ საგადასახადო ოფისს, შეადგინოთ დეკლარაცია. ჩვენ გირჩევთ გქონდეთ დეკლარაციის ორი ეგზემპლარი, რათა ინსპექტორმა ერთ მათგანზე დანიშნოს მიღებაზე.

- Ფოსტით.ჩვენ გირჩევთ გააკეთოთ წერილის ორი ასლი და ინვენტარი; ერთ ეგზემპლარზე სთხოვეთ საფოსტო მუშაკს დადოს ბეჭედი, თარიღი და ხელმოწერა. ის ასევე გაძლევთ გარკვეულ გარანტიებს.

- გადასახადის გადამხდელის ოფისის მეშვეობით. შედით მას ნებისმიერ საგადასახადო ოფისში და გამოიყენეთ იგი თქვენი საგადასახადო დეკლარაციის შესაქმნელად.

სხვათა შორის, ჩვენს კლიენტებს არ აწუხებთ დეკლარაციის შევსება. ჩვენ ან წარვადგენთ მას ელექტრონულ ფორმატშიან გამოიყენეთ მინდობილობა.

გაქვთ ეჭვი თქვენს ქმედებებში 3-პერსონალური საშემოსავლო გადასახადის დეკლარაციის შესავსებად? !

შეიძლება სასარგებლო იყოს წაკითხვა:

- წმიდა მიროს მატარებელი ქალების დღე;

- ვნების მატარებელი ევგენი ბოტკინი მოწამე ევგენი ბოტკინი;

- სასულიერო რეპი: ჩუვაშური "ოხლობისტინი" ასწავლის მოზარდებს სიყვარულსა და თავმდაბლობას რეჩიტატივით;

- ეპარქიული მისიონერული კურსები: ლექცია პროტოდიაკონის მისიონერულ მოღვაწეობაზე ა;

- როგორ გავიგოთ, რა მოსწონს მორიელს;

- Zombie Apocalypse ონლაინ მეგობრებთან ერთად;

- ონლაინ თამაშები Zombie Apocalypse თამაში;

- პრობლემები ფიფას თამაშის დაწყებასთან დაკავშირებით;