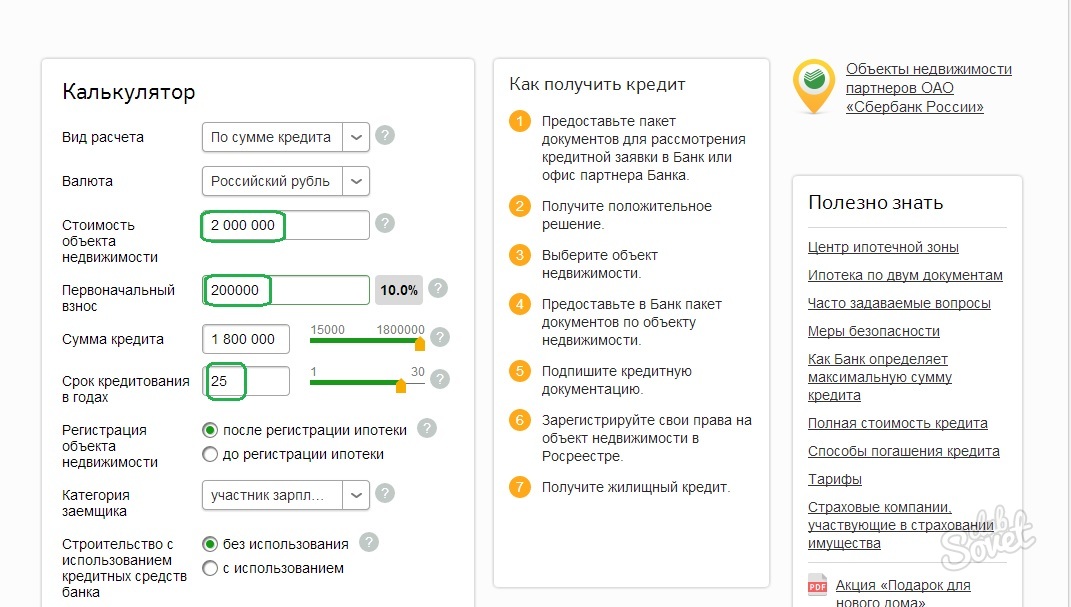

რომელი ბანკი იძლევა საუკეთესო იპოთეკას. სურვილები და შესაძლებლობები. მიღებისა და მოვლის სიმარტივე

იპოთეკური სესხი, როგორც წესი, იხდის ერთ წელზე მეტი ხნის განმავლობაში და სერიოზულ ტვირთად აწვება ოჯახის ბიუჯეტს. მცირე განსხვავება პროცენტებში, საკომისიოებში ან სადაზღვევო გადასახდელებში ითარგმნება საკმაოდ დიდ ზედმეტ გადახდაში სესხის ხელშეკრულების პერიოდში. როგორ მოვძებნოთ საუკეთესო კრედიტორი სახლის შესაძენად? დღეს ჩვენ ვსაუბრობთ იმაზე, თუ როგორ ავირჩიოთ სწორი ბანკი იპოთეკური სესხისთვის.

სურვილები და შესაძლებლობები

ბინის შესაძენად სესხის გაცემის პირობები მეორადი ბაზარიახალი შენობები და სახლები შეიძლება განსხვავდებოდეს ერთი და იგივე გამსესხებლისგანაც კი. ასევე არსებობს შეზღუდვები ტექნიკური მახასიათებლებიობიექტი. ეს შეიძლება იყოს მშენებლობის წელი, კედლებისა და ჭერის მასალები, სართულების რაოდენობა და ა.შ. ხშირად ეს მოთხოვნები განსხვავებულია მოსკოვისა და რეგიონებისთვის.

შემდეგი, მსესხებელმა უნდა გადაწყვიტოს წინასწარი გადახდის ზომა და, შესაბამისად, სესხის ოდენობა. უნდა ახსოვდეს რომ იპოთეკით სახლის ყიდვა მოითხოვს დამატებით ხარჯებსდა არ უნდა ელოდოთ, რომ ყველა არსებული თანხა შეიძლება დაიხარჯოს საფასურის გადახდაზე.

შემდეგი ნაბიჯი არის სწორი შეფასებაპირადი ბიუჯეტი. მსესხებელმა უნდა გაიგოს, რამდენის გაცემა სურს ყოველთვიურად. არ არის რეკომენდებული სესხის გაცემა იმ პირობებში, როცა სავალდებულო გადახდა ბიუჯეტის „საზღვრებზეა“.

პოტენციურმა მსესხებელმა უნდა შეაფასოს მისი მიმზიდველობა ბანკისთვის. თუ აკლია ოფიციალური შემოსავალიან მათი ზომა არასაკმარისია, მაშინ ძნელია დაბალ საპროცენტო განაკვეთებზე დათვლა. ეს ასევე ეხება მსესხებლებს, რომლებსაც აქვთ მოკლე სამუშაო ისტორია, არა იდეალური საკრედიტო ისტორია, ან აქვთ დავალიანება სხვა ბანკებში. ასაკიც თამაშობს როლს. აღსანიშნავია, რომ წლების მაქსიმალური რაოდენობა, რომელსაც ბანკები თავიანთ მოთხოვნებში მიუთითებენ, ნიშნავს მსესხებლის ასაკს სესხის ხელშეკრულების ბოლოს და არა მისი დადების თარიღისთვის. ამიტომ, ყველა მსესხებელს არ შეუძლია მოელოდეს გრძელვადიანი იპოთეკის მიღებას, მაშინაც კი, თუ ბანკი აცხადებს ამას.

მას შემდეგ, რაც პოტენციური მსესხებელი გააცნობიერებს თავის სურვილებსა და შესაძლებლობებს, შეგიძლიათ დაიწყოთ საუკეთესო კრედიტორის ძებნა.

სტაბილურობა და რეპუტაცია

სჯობს გრძელვადიანი სესხის გაცემა ბანკებში, რომლებიც უკვე მრავალი წელია ოპერირებენ ბაზარზე და აქვთ კარგი რეპუტაცია. ძებნა უნდა დაიწყოს მსხვილი ფინანსური ინსტიტუტებით. მათი განაკვეთები, დიდი ალბათობით, არ არის ყველაზე დაბალი, მაგრამ კლიენტს ექნება მეტი ნდობა, რომ სესხის აღების და მომსახურების პროცესში უსიამოვნო სიურპრიზები არ იქნება. რა თქმა უნდა, ვერავინ იძლევა იმის გარანტიას, რომ ბანკი გრძელვადიან პერსპექტივაში არ გაკოტრდება. მაგრამ ეს ალბათობა გაცილებით ნაკლებია ბაზრის დიდ მონაწილეებთან მიმართებაში.

სჯობს გრძელვადიანი სესხის გაცემა ბანკებში, რომლებიც უკვე მრავალი წელია ოპერირებენ ბაზარზე და აქვთ კარგი რეპუტაცია. ძებნა უნდა დაიწყოს მსხვილი ფინანსური ინსტიტუტებით. მათი განაკვეთები, დიდი ალბათობით, არ არის ყველაზე დაბალი, მაგრამ კლიენტს ექნება მეტი ნდობა, რომ სესხის აღების და მომსახურების პროცესში უსიამოვნო სიურპრიზები არ იქნება. რა თქმა უნდა, ვერავინ იძლევა იმის გარანტიას, რომ ბანკი გრძელვადიან პერსპექტივაში არ გაკოტრდება. მაგრამ ეს ალბათობა გაცილებით ნაკლებია ბაზრის დიდ მონაწილეებთან მიმართებაში.

დიდი ბანკების გარდა, ყურადღება უნდა მიაქციოთ საკრედიტო ინსტიტუტებს, რომლებიც სპეციალიზირებულნი არიან იპოთეკური დაკრედიტების სფეროში. მათ, როგორც წესი, აქვთ რამდენიმე პროგრამა და მზად არიან აირჩიონ ოპტიმალური პირობები თითოეული კლიენტისთვის. ასეთ ბანკებში სესხის შეთანხმებისა და გაცემის პროცედურა ჩვეულებრივ ძალიან სწრაფად მიდის.

ბანკის არჩევის კარგი ნიშანი ის არის, რომ მას აქვს დიდი რიცხვისხვადასხვა იპოთეკური პროგრამა, პარტნიორობა დეველოპერებთან და რეალტორებთან. ზოგჯერ ბანკებს აქვთ საცხოვრებლის საკუთარი ბაზა, რომელიც იყიდება. ეს ყველაფერი იმაზე მეტყველებს, რომ ბანკები დიდ ყურადღებას აქცევენ იპოთეკური დაკრედიტების მიმართულებას.

ინტერნეტში ბანკის მიმოხილვების პოვნა არ არის რთული, მაგრამ ძნელია მათი დამაჯერებლობის შეფასება. კარგი და საამაყო მიმოხილვა შეიძლება იყოს შეკვეთით, ხოლო ცუდი მიმოხილვა შეიძლება დაწეროს განაწყენებულმა კლიენტმა, რომელმაც თავად არ შეასრულა ხელშეკრულების პირობები. უმჯობესია სცადოთ ისაუბროთ ბანკის რეალურ კლიენტებთან, რომლებმაც გაიგეს იპოთეკაადრე და შეუძლია გითხრათ ფინანსური ინსტიტუტის მუშაობის ყველა ნიუანსის შესახებ.

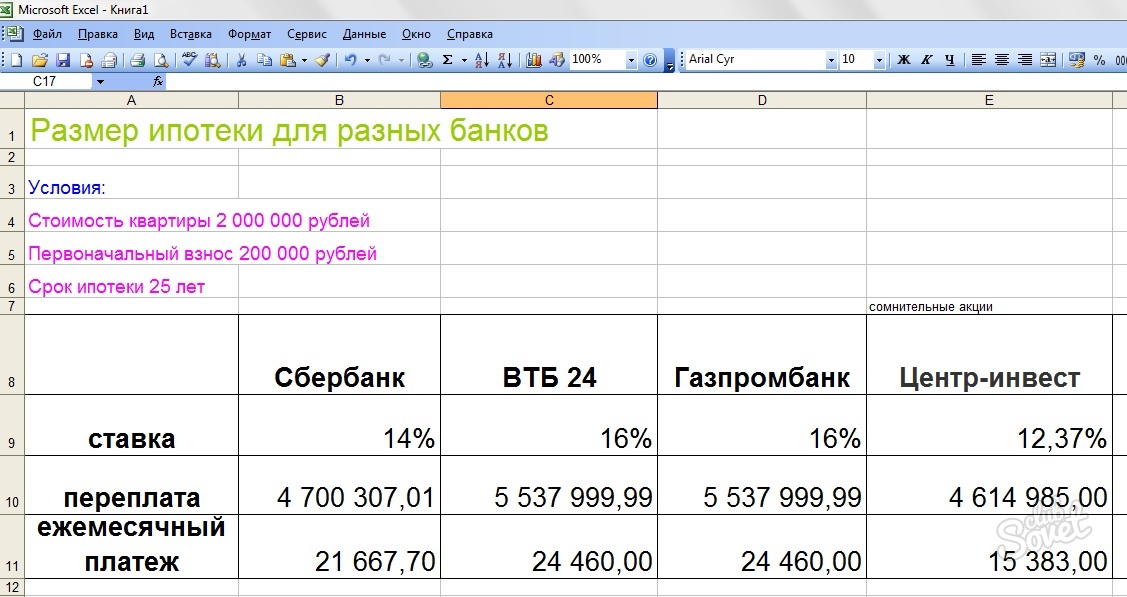

კრედიტის რეალური ღირებულება

ძალიან ხშირად საიტებზე ან ბანკის სარეკლამო ბუკლეტებში შეგიძლიათ ნახოთ წინათქმა „დან“ საპროცენტო განაკვეთთან ახლოს. მისი ზომა შეიძლება იყოს ძალიან მიმზიდველი, მაგრამ პრაქტიკაში ეს ყოველთვის შორს არის. Ამიტომაც, სანამ იპოთეკური სესხის მისაღებად ბანკს აირჩევთ, უნდა გაარკვიოთ მისი რეალური ღირებულება, რომელიც დამოკიდებულია:

- საპროცენტო განაკვეთის ზომა;

- დამატებითი საკომისიოს ხელმისაწვდომობა და ზომა;

- სადაზღვევო გადასახდელების ოდენობა;

- დაფარვის გრაფიკის გაანგარიშების სქემები.

ბანკი ჩვეულებრივ სთავაზობს ყველაზე დაბალ განაკვეთს კარგი რეპუტაციის მქონე არსებულ კლიენტებს. ამიტომ, კრედიტორის ძებნა უნდა დაიწყოს ბანკიდან, სადაც პოტენციურ მსესხებელს ადრე წარმატებით ემსახურებოდა.

ბანკი ყოველთვის არ აძლევს კლიენტს უფლებას აირჩიოს დაფარვის გრაფიკი. როგორც წესი, ანუიტეტური განრიგი უფრო ხშირად გამოიყენება. თუ პირადი გარემოებების გამო მსესხებლისთვის უფრო მოსახერხებელია დავალიანების დაფარვა დიფერენცირებული სქემის მიხედვით, მაშინ ღირს ამ შესაძლებლობის გარკვევა ბანკთან პირველივე კონსულტაციისას.

მოქმედი კანონმდებლობის მიხედვით, უძრავი ქონების დაზღვევა სავალდებულოარომელიც მოქმედებს როგორც გირაო. მაგრამ ძალიან ხშირად ბანკები ასევე ითხოვენ სიცოცხლისა და ჯანმრთელობის დაზღვევის ხელშეკრულების დადებას, ასევე საკუთრების დაზღვევას. თუ მსესხებელი უარს იტყვის, საპროცენტო განაკვეთი იზრდება. ეს პუნქტი ასევე გასათვალისწინებელია ბანკის არჩევისას, რადგან დამატებითი სადაზღვევო გადასახადებიგააძვირეთ კრედიტის შენარჩუნება. ბანკები ძალიან ხშირად აკისრებენ კლიენტს გარკვეულ Სადაზღვევო კომპანიები, რომლის ტარიფები ზოგჯერ არ არის ყველაზე საინტერესო ბაზარზე.

განსაკუთრებული პირობები

ბანკები ხშირად სთავაზობენ სპეციალურ პირობებს მომხმარებელთა გარკვეული ჯგუფებისთვის ან შესყიდვისთვის ცალკეული სახეობებისაცხოვრებელი. მაგალითად, თუ ოჯახს აქვს სამშობიარო კაპიტალის უფლება, მაშინ შეგიძლიათ გამოიყენოთ სერთიფიკატი იპოთეკურ სესხზე განაცხადის დროს. თქვენ უნდა გაარკვიოთ რომელი ბანკები იღებენ სერთიფიკატებს, ასევე ასეთი სესხების გაცემის პირობებს.

ბანკები ხშირად სთავაზობენ სპეციალურ პირობებს მომხმარებელთა გარკვეული ჯგუფებისთვის ან შესყიდვისთვის ცალკეული სახეობებისაცხოვრებელი. მაგალითად, თუ ოჯახს აქვს სამშობიარო კაპიტალის უფლება, მაშინ შეგიძლიათ გამოიყენოთ სერთიფიკატი იპოთეკურ სესხზე განაცხადის დროს. თქვენ უნდა გაარკვიოთ რომელი ბანკები იღებენ სერთიფიკატებს, ასევე ასეთი სესხების გაცემის პირობებს.

Არსებობს ასევე სამთავრობო პროგრამა , რომლის მიხედვითაც ბანკებს აქვთ შესაძლებლობა გასცენ იპოთეკური სესხი უფრო დაბალი საპროცენტო განაკვეთით. თავისებურება ის არის, რომ ბინის შეძენა შესაძლებელია მხოლოდ ახალ კორპუსში. თუ მსესხებელს სურს შეიძინოს ასეთი საცხოვრებელი და აკმაყოფილებს ყველა სხვა მოთხოვნას, რომელიც წამოყენებულია სუბსიდირების პროგრამის ფარგლებში, მაშინ ასეთი იპოთეკა იქნება სესხის საუკეთესო ვარიანტი.

ასევე არსებობს პროგრამები ახალგაზრდა ოჯახებისთვის, სამხედრო მოსამსახურეებისთვის, საჯარო სექტორის თანამშრომლებისთვის. თუ პოტენციური მსესხებელი მიეკუთვნება რომელიმე ამ კატეგორიას, ღირს ასეთი სპეციალური შეთავაზებების ძებნა.

ასევე აუცილებელია განსაკუთრებული ყურადღება მიექცეს ბანკების მიერ გამართულ აქციებს. მათი მოქმედება მიზნად ისახავს ახალი მომხმარებლების მოზიდვას. ასეთი პირობები შეიძლება იყოს ძალიან საინტერესო, მაგრამ მოითხოვს ძალიან ფრთხილად შესწავლას. მიმზიდველმა განაკვეთებმა შესაძლოა დამალოს საკომისიოები ან შეზღუდვები ვადაზე ადრე დაფარვაზე.

მიღებისა და მოვლის სიმარტივე

რა თქმა უნდა, სესხის მომსახურებასთან დაკავშირებული ხარჯების ზომა უმთავრეს როლს ასრულებს, მაგრამ არ დაივიწყოთ მოხერხებულობა. სხვა თანაბარ პირობებში, უმჯობესია დაუკავშირდეთ ბანკს, რომელიც გეოგრაფიულად ადვილად ხელმისაწვდომია. იპოთეკური სესხის მომსახურების პროცესში ყველა საკითხი არ შეიძლება გადაწყდეს ტელეფონით ან ინტერნეტ ბანკის საშუალებით. ასევე არა ბოლო როლითამაშობს ფილიალების დიდი ქსელის არსებობას. თუ სხვა ადგილას იმყოფებით, შეგიძლიათ მარტივად დაფაროთ სესხი ან მიიღოთ მიმდინარე კონსულტაცია.

პირადი ვიზიტი

თითქმის ყველა ინფორმაცია შეგიძლიათ იხილოთ ბანკის ვებსაიტზე და აქ ტელეფონის რეჟიმი. მაგრამ უმჯობესია, პირადად ეწვიოთ რამდენიმე ბანკის ფილიალს ყველაზე ხელსაყრელი პირობებით. უპირველეს ყოვლისა, ეს საშუალებას მოგცემთ მიიღოთ იდეა კლიენტებთან მუშაობის ფორმატზე, რადგან მსესხებელს მოუწევს კომუნიკაცია ფინანსური ინსტიტუტის თანამშრომლებთან ერთ წელზე მეტი ხნის განმავლობაში. ღირს ყურადღება მიაქციოთ, რამდენად კვალიფიციური სპეციალისტი პასუხობს საინტერესო კითხვებს. თუ მას არ შეუძლია ნათლად უპასუხოს კითხვებს, ან მისი ინფორმაცია განსხვავდება ბანკის ვებსაიტზე განთავსებული ინფორმაციისგან, მაშინ ეს შეიძლება მიუთითებდეს შესაძლო პრობლემებიიპოთეკის გაცემისა და მომსახურებისას.

ღირს წერილობით მოითხოვოთ გრაფიკის წინასწარი გაანგარიშება და დამატებითი ხარჯები. ასევე აუცილებელია სესხის ხელშეკრულების ტექსტის გაცნობა. თუ ცალკეულ პუნქტებთან დამოუკიდებლად გამკლავება რთულია, უმჯობესია ადვოკატთან კონსულტაცია.

იპოთეკური სესხის მისაღებად ბანკის არჩევის გადასაწყვეტად აუცილებელია შერჩევის კრიტერიუმების ჩამოყალიბება. და ეს სახელმძღვანელო დაგეხმარებათ.

პირველ რიგში, გაარკვიეთ, შეუძლია თუ არა თქვენს ოჯახს საბინაო შეღავათები ან სუბსიდიები. შესაძლოა, გსურთ გამოიყენოთ სამშობიარო კაპიტალი ან ახალგაზრდა ოჯახის სერთიფიკატი. მათ შორის ყველა პარამეტრებიჩამოწერეთ ის ბანკები, სადაც შეგიძლიათ გამოიყენოთ თქვენი შეღავათები და სუბსიდიები. Თითქმის ყველა დიდი ბანკიაქვს საკუთარი ოფიციალური ვებგვერდი, რომელიც ადგენს მსესხებლების მიმართ იპოთეკური სესხის გაცემის მოთხოვნებს. ყურადღებით წაიკითხეთ ისინი და შეაფასეთ, აკმაყოფილებთ თუ არა პოტენციური მსესხებლების კრიტერიუმებს. შესაძლებელია, რომ ზოგიერთი ვარიანტი აღმოიფხვრას.

შედეგად, აირჩიეთ ბანკი კარგი რეპუტაციით, საშუალო განაკვეთებით, გასაგები კონტრაქტით და ვალის დაფარვის გრაფიკით. სავარაუდოდ, ეს არის ყველაზე მომგებიანი ვარიანტი იპოთეკური სესხის კუთხით.

იპოთეკური სესხის არჩევა საკმაოდ საპასუხისმგებლო პროცესია. ვინაიდან ადამიანი ისესხებს არცთუ წვრილმანს, მაგ მობილური ტელეფონიან ლეპტოპი და აპირებს საკუთარი სახლის ყიდვას. ამავდროულად, იგი ერთ წელზე მეტი ხნის განმავლობაში საკმაოდ საპასუხისმგებლო ვალდებულებებს აკისრებს თავს. და მთავარი კითხვავინ დგას მის წინ ამ წუთში, რომელი იპოთეკა აირჩიოს.

ფოტო Flickr.com/laura cattano-დან

მაღალი კონკურენციის გამო, ბევრი ბანკი ცდილობს პოტენციურ მომხმარებელს შესთავაზოს არა ერთი, არამედ რამდენიმე საკრედიტო პროგრამა ერთდროულად. ფინანსური ინსტიტუტების ხელმძღვანელობამ კარგად იცის, რომ ბევრი ადამიანისთვის საკუთარი საცხოვრებლის შეძენა მხოლოდ იპოთეკის დახმარებითაა შესაძლებელი და ამიტომ ისინი ცდილობენ გააფართოვონ არჩევანი. მაგრამ ეს კიდევ უფრო ართულებს გადაწყვეტილების მიღებას.

პირველი ნაბიჯები იპოთეკის არჩევისას

მაშ, რისთვის არის იპოთეკა? რომელია უკეთესი, მისი ძირითადი ტიპები და სად დავიწყოთ იპოთეკური სესხის არჩევა? ეს არის ის ძირითადი კითხვები, რომლებიც აინტერესებს მათ, ვინც რაიმე ქონების შეძენას აპირებს.

პირველ რიგში, ადამიანმა უნდა გადაწყვიტოს ბანკის არჩევანი. ამისთვის ბევრი იყენებს ან ინტერნეტს, ან თვითონ სტუმრობს ფინანსურ ინსტიტუტებს, სადაც დეტალურად ეცნობა შემოთავაზებულ პროგრამებს.

მაგრამ თუ ამისათვის საკმარისი თავისუფალი დრო არ არის, შეგიძლიათ დაუკავშირდეთ სესხის ბროკერს. ის შეარჩევს საუკეთესო ვარიანტს, შესთავაზებს ბანკს, ასევე სესხს კლიენტის სურვილის შესაბამისად. ბაზარზე იპოთეკური სესხის შეთავაზებების შესწავლისას აუცილებელია ყურადღება მიაქციოთ კონკრეტულ მოთხოვნებს:

- წინასწარი გადახდის ოდენობა;

- შემოსავლის გადამოწმების შესაძლებლობა;

- თანამსესხებლების მოზიდვის აუცილებლობა.

საპროცენტო განაკვეთების მრავალფეროვნება

თუ ადამიანი ცხოვრობს უძრავ ქონებაში, რომლის ტერიტორია არ აკმაყოფილებს დადგენილ მინიმალურ სტანდარტებს. რუსეთის კანონმდებლობა, მაშინ მას აქვს შესაძლებლობა გახდეს სოციალური იპოთეკის წევრი. შემდეგ არის შანსი მიიღოთ მუნიციპალური ან სახელმწიფო მხარდაჭერა.

თუ უნდა მიმართოთ კომერციული ბანკები, უპირველეს ყოვლისა, აუცილებელია ყურადღება მიაქციოთ ისეთ რამეს, როგორიცაა საპროცენტო განაკვეთი. ისინი ორივე ფიქსირებული და მცურავია. პირველი არ იცვლება ხელშეკრულების მთელი ვადის განმავლობაში, ხოლო მეორე, შესაბამისად, შეიძლება შემცირდეს ან გაიზარდოს ქვეყნის ეკონომიკური მდგომარეობის მიხედვით. და მაშინაც კი, თუ ფიქსირებული განაკვეთები ზოგჯერ ოდნავ მეტია მათი შესრულების თვალსაზრისით, ვიდრე მცურავი განაკვეთები, უმჯობესია აირჩიოთ ისინი. ვინაიდან სიტუაციები მართლაც არასტაბილურია და იპოთეკის ათი პროცენტით აღების შემდეგ, ერთ-ორ წელიწადში ეს მაჩვენებელი შეიძლება თორმეტის ტოლი იყოს. და მყარი თანხისთვის, ეს გადამწყვეტია.

შემდეგი, თქვენ დეტალურად უნდა გაეცნოთ საკრედიტო ტვირთის ოდენობას, რომელიც მოგიწევთ იპოთეკის მთელი ვადის განმავლობაში. უმჯობესია, თუ იგი არ აღემატება მიღებული შემოსავლის ოცდაათ პროცენტს. მაქსიმუმ ორმოცდაათი. ანუ, მაგალითად, თუ ადამიანი გამოიმუშავებს დაახლოებით ოცი ათასს თვეში, მაშინ სესხებზე გადასახდელები არ უნდა აღემატებოდეს ექვს ათასს. და ეს ასევე მნიშვნელოვანი ფაქტორია, რომელიც გასათვალისწინებელია იპოთეკური სესხის არჩევისას.

იპოთეკური დაკრედიტების პროგრამების რამდენიმე ჯგუფი

ძნელი სათქმელია, რომელი იპოთეკური სესხია ყველაზე მომგებიანი, რადგან თითოეული ადამიანისთვის მისი არჩევანი ინდივიდუალურია. ვინმეს შეუძლია გადაიხადოს საწყისი შენატანის თანხა ბევრად მეტი, ვიდრე მითითებულია პროგრამის პირობებში, რითაც მნიშვნელოვნად შეამცირებს პროცენტის გადახდას. სხვებს აქვთ შესაძლებლობა დაგირავონ ის ქონება, რომელიც უკვე არსებობს მფლობელობაში. ამან ასევე შეიძლება მნიშვნელოვნად იმოქმედოს საპროცენტო განაკვეთზე. ზოგიერთს კი არც საწყისი თანხა აქვს და არც საცხოვრებელი გირაოთი.

ძირითადი არსებული პროგრამები, რომლებიც გვთავაზობენ იპოთეკური სესხის მომსახურებას, შეიძლება დაიყოს სამ ჯგუფად. თითოეული მათგანის დეტალური შესწავლა დაეხმარება ადამიანს გადაწყვიტოს რომელი იპოთეკის აღება ჯობია.

დაკრედიტების პროგრამების პირველი ჯგუფი გთავაზობთ მშენებარე საცხოვრებლის შესაძენად საჭირო თანხებს. ანუ ეს არის ერთგვარი იპოთეკა კაპიტალის მონაწილეობით. ამ ტიპის სესხზე განაცხადის შეტანისას არ არის საჭირო მშენებარე ობიექტის ექსპლუატაციაში აყვანა. მაგრამ საპროცენტო განაკვეთები აქ ერთი ან ორი პროცენტით მაღალია. მაგრამ ეს უძრავი ქონების საბუთების მიღებამდე. შემდეგ პირობები გადაიხედება.

მეორე ჯგუფი ყველაზე გავრცელებულია და საშუალებას გაძლევთ გასცეთ სესხი მზა საცხოვრებლისთვის. ეს არის იპოთეკა მეორად ბაზარზე. მისი ძირითადი განსხვავებები მდგომარეობს ფინანსური ინსტიტუტების მიერ შემოთავაზებული იპოთეკის პროცენტში (და ის შედარებით დაბალია), ასევე საკმაოდ სწრაფ შესრულებაში. თქვენ უბრალოდ უნდა იპოვოთ საჭირო საცხოვრებელი, დაუკავშირდეთ ბანკს, აიღოთ იპოთეკური სესხი და შეიძინოთ საცხოვრებელი ფინანსური ინსტიტუტის ფულით. ამ ტიპის იპოთეკური სესხი სავალდებულო დაზღვევაშეძენილი ქონება.

მესამე ჯგუფი, რომელიც ასევე არანაკლებ პოპულარულია. მასში შედის იპოთეკური სესხები, რომლებიც გაიცემა უძრავი ქონების შეკეთებაზე ან მის სრულ რეკონსტრუქციაზე. შეგიძლიათ აიღოთ იპოთეკური სესხი და მათ, ვინც ფლობს რაიმე მიწას და აპირებს საკუთარი საცხოვრებლის აშენებას.

იპოთეკური დაკრედიტების ბაზარზე მთავარი ლიდერია სბერბანკი. სწორედ ის იძლევა რაიმე სახის იპოთეკას. და მისი ბევრი პროგრამა მართლაც საკმაოდ მომგებიანია. სხვა ფინანსური ინსტიტუტები, როგორც წესი, მუშაობენ მხოლოდ გარკვეული ტიპის იპოთეკურ სესხზე. და სანამ უპასუხებთ კითხვას, რომელია უკეთესი იპოთეკის აღება, თქვენ უნდა გადაწყვიტოთ რა მიზნით არის საჭირო. და, უკვე გაეცანით ბანკების მიერ წარმოდგენილ დაკრედიტების წესებს, გამოიტანეთ შესაბამისი დასკვნები.

ძირითადი პუნქტები იპოთეკის არჩევისას

იმისათვის, რომ საბოლოოდ გადაწყვიტოთ იპოთეკური სესხის არჩევანი, თქვენ უნდა გამოიყენოთ რამდენიმე რეკომენდაცია. ისინი ხელს შეუწყობენ ყურადღების მიქცევას ზუსტად იმ პირობებზე, რაც ხელს შეუწყობს მომავალში საპროცენტო განაკვეთის გადახდასთან დაკავშირებული სირთულეების თავიდან აცილებას:

- რაც უფრო მაღალია წინასწარი გადახდა, მით უფრო დაბალია საპროცენტო განაკვეთი სესხზე;

- სესხის საბოლოო გაანგარიშებისას თქვენ უნდა გაეცნოთ ეფექტურ საპროცენტო განაკვეთს. მასში შედის ყველა დამატებითი გადახდა;

- სესხის აღება უნდა მოხდეს მხოლოდ იმ ვალუტაში, რომელშიც გადახდილია ძირითადი შემოსავალი;

- სანამ გადაწყვეტთ იპოთეკური სესხის საბოლოო არჩევანს, ყურადღებით უნდა წაიკითხოთ პროგრამის ყველა პირობა, რომელიც უზრუნველყოფს სესხს.

შეიძლება სასარგებლო იყოს წაკითხვა:

- წმიდა მიროს მატარებელი ქალების დღე;

- ვნების მატარებელი ევგენი ბოტკინი მოწამე ევგენი ბოტკინი;

- სასულიერო რეპი: ჩუვაშური "ოხლობისტინი" ასწავლის მოზარდებს სიყვარულსა და თავმდაბლობას რეჩიტატივით;

- ეპარქიული მისიონერული კურსები: ლექცია პროტოდიაკონის მისიონერულ მოღვაწეობაზე ა;

- როგორ გავიგოთ, რა მოსწონს მორიელს;

- Zombie Apocalypse ონლაინ მეგობრებთან ერთად;

- ონლაინ თამაშები Zombie Apocalypse თამაში;

- პრობლემები ფიფას თამაშის დაწყებასთან დაკავშირებით;