Оборотна відомість. Оборотно-сальдова відомість: її значення у бухгалтерському обліку

ОБОРОТНА ВІДОМІСТЬ - допоміжна таблиця, призначена контролю над правильністю записів на рахунках і складання балансу. Оборотну відомість складають наприкінці місяця, і в ній реєструють обороти та залишки за всіма працюючими рахунками. Особливість оборотної відомості - рівність підсумків по дебету і кредиту кожної з трьох пар колонок. Оборотна відомість заповнюється виходячи з даних синтетичних рахунків у порядку.

З оборотно-сальдовой відомості формується бухгалтерський баланс шляхом розрахунку сальдо з бухгалтерських рахунках і перенесення в сам баланс. Ця рівність пояснюється тим, що рахунки відкриваються на підставі бухгалтерського балансу, де актив дорівнює пасиву. 3 пари: рівність кінцевих сальдо за дебетом та кредитом.

Але в цій відомості не буде три пари рівних підсумків. Саме на підставі підсумків сальдо на кінець місяця визначається кінцеве сальдо за синтетичним рахунком "Розрахунки з різними дебіторами та кредиторами". Якщо аналітичний облік ведеться у натурально-вартісному вираженні, то за цими рахунками також складається оборотна відомість.

Дивитись що таке «ОБЕРТОВА ВІДОМІСТЬ» в інших словниках:

Для оперативного керівництва результатами діяльності організації, перевірки правильності запису господарських операцій за рахунками та узагальнених даних протягом місяця становлять оборотні відомості. У першій графі записують назву всіх рахунків балансу, за якими є залишки: спочатку активні, потім пасивні. За даними кожного рахунку відображають відповідні суми по дебету та кредиту: 2, 3, 4, 5 та 7 графи. Суми за графами 6 та 7 виводяться за рахунками початкових залишків та оборотів.

С2д = С2к. Ця рівність є наслідком рівності підсумків активу та пасиву балансу на кінець місяця. За допомогою оборотної відомості не завжди можна виявити помилки в кореспонденції рахунків навіть за дотримання трьох рівнів підсумків.

У ній у першій колонці замість найменування синтетичних рахунків даються найменування аналітичних рахунків. Таким чином, оборотні відомості за рахунками аналітичного обліку мають контрольне та оперативне значення. У оборотних відомостях з аналітичних рахунках іноді скорочення їх обсягу обороти не записують, а відбивають лише залишки по рахунках.

У цьому уроці ми познайомимося з оборотною відомістю, навчимося її заповнювати. Оборотна відомість - звіт, який узагальнює дані рахунків бухгалтерського обліку. Оборотні відомості містять зведення оборотів, сальдо початку і поклала край періоду. Впишемо всі задіяні рахунки та їх назви. Далі заповнимо дані з журналу господарських операцій, вписуємо їх у обороти за січень у кредит та дебет відповідних рахунків. Щоб розрахувати сальдо кінцеве, необхідно: в активних рахунках до залишку додати оборот за дебетом і відняти оборот за кредитом, пасивних рахунках навпаки.

1. Спробуйте за вихідними даними самі скласти оборотну відомість. О. ст. складають за рахунками синтетичного обліку (Див. Синтетичний облік) та аналітичного обліку; підсумки щодо них мають збігатися. У О. ст. за рахунками синтетичного обліку є показники про обороти з дебіту та кредиту рахунків за звітний період та про залишки (сальдо) на початок та кінець звітного періоду.

Більш детальні відомості та їх взаємозв'язку містить Шахова оборотна відомість. При правильному веденні обліку підсумки кожної пари колонок у графі мають бути рівними між собою. Рівність підсумків початкового сальдо за дебетом та кредитом синтетич. Попарна рівність підсумків О.В. за рахунками має велике контрольне значення.

Шахова відомість

О.В. за рахунками синтетич. О.В. з аналітич. Зворотна відомість (табуляграма) за рухом матеріальних цінностей- Складський облік матеріальних запасів може вестися за допомогою засобів обчислювальної техніки. Для узагальнення та звіряння даних синтетичного та аналітичного обліку складаються оборотні відомості. Третя пара - результат кінцевих дебетових залишків (сальдо) - результату кінцевих кредитових залишків (сальдо) за всіма рахунками.

За даними кінцевих залишків (сальдо) можна скласти баланс, тому оборотну відомість за синтетичними рахунками називають ще оборотним балансом. Якщо записи господарських операцій на аналітичних рахунках відображалися у грошовому вимірнику, тоді використовується сумова форма відомості.

Деталізація показників відомості

Ця відомість поєднує інформацію за всіма синтетичними рахунками, які використовуються в обліку підприємства. Підсумкові обороти по дебету та кредиту так само рівні;3. Значення відомості.1. Тепер давайте подивимося на прикладі, складемо відомість. Такі відомості узагальнюють інформацію щодо аналітичних рахунків, які велися окремо до синтетичних рахунків.

Для ведення контролю за якістю облікових записів та узагальнення даних облікової реєстрації на рахунках бухгалтерського обліку використовується прийом складання оборотних відомостей. У ній на кожен рахунок приділяється окремий рядок. Наступним етапом є зведення загальних підсумків по початковим сальдо, оборотів та кінцевих сальдо.

Тільки після визначення сальдо в активно-пасивних рахунках складається оборотна відомість із синтетичних рахунків. Узагальнення даних поточного бухгалтерського обліку провадиться у спеціальних таблицях, які називаються оборотними відомостями.

Бухгалтерський облік з нуля Крюков Андрій Віталійович

Зворотна відомість

Зворотна відомість

Вихідна інформація, необхідна для складання бухгалтерських звітів, міститься в Головній книзі. Оскільки Головна книгавелика, а інформації, яка необхідна для складання звітів, у ній недостатньо, бухгалтеру має сенс виконати невелику попередню роботу: виписати цю інформацію та включити її до оборотної відомості.

Зворотна відомістьявляє собою перелік оборотів та залишків за рахунками за певний період часу.

Оборотна відомість із субрахунками

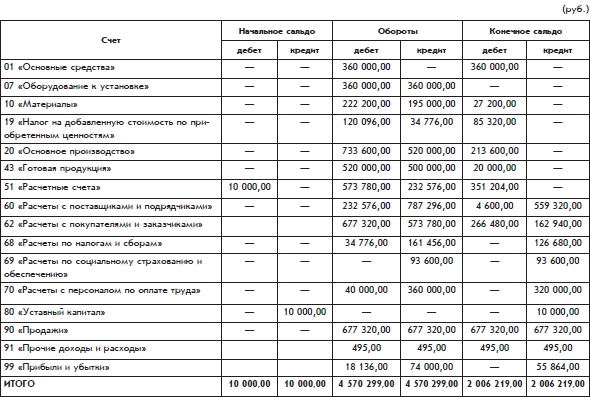

Оборотная відомість організації «Біла ромашка» представлена таблиці.

Кожен рядок таблиці відповідає підсумкам за одним аркушем Головної книги. Зокрема, рядок оборотної відомості для рахунку 51 «Розрахункові рахунки»тут відповідає аркушу Головної книги рахунку 51, який було показано раніше.

Початкове сальдо – сальдо рахунки початку звітного періоду. Кінцеве сальдо – сальдо наприкінці звітний період.

Підсумкові суми утворюють три пари рівних результатів. Це випливає із принципу подвійного запису. Відсутність рівності в будь-якій парі означатиме, що оборотна відомість заповнена неправильно.

З переліку рахунків, задіяних у поданій обігової відомості, видно, що організація «Біла ромашка» є виробничим підприємством.

Зворотна відомість без субрахунків

Подана вище оборотна відомість має невеликий недолік: у ній не вказано підсумкові дані по рахунках, які мають субрахунки. Відповідну інформацію розподілено за субрахунками.

Інформацію щодо таких рахунків можна отримати простим підсумовуванням даних по субрахунках. Отримані результати можна було б включити до оборотної відомості як додаткових рядків.

Але можливий інший варіант – скласти окрему оборотну відомість, яка містить субрахунків.

Така оборотна відомість матиме компактніший вигляд (с. 111–112)

Розгорнуте сальдо

Звернімо увагу на те, як розраховане кінцеве сальдо за рахунком 60 «Розрахунки з постачальниками та підрядниками».За цим рахунком вийшло два сальдо: одне дебетове, інше кредитове. Дебетове сальдо цього рахунки (4600 крб.) розраховане як сума дебетових сальдо по субрахунках рахунки 60, а кредитове сальдо (559 320 крб.) – як сума кредитових сальдо за субрахунками рахунки 60.

Дебетове сальдо за рахунком 60 є дебіторську заборгованість постачальників, т. е. загальну суму боргів постачальників організації «Біла ромашка». Кредитове сальдо за рахунком 60 є кредиторську заборгованість, т. е. загальну суму боргів організації «Біла ромашка» своїм постачальникам.

Подвійне сальдо, розраховане за такою методикою, називається розгорнутим сальдо.

Розгорнутим називається сальдо за активно-пасивним рахунком, що має субрахунки, що складається з двох складових: дебетового та кредитового сальдо.

Дебетове сальдо рахунку – це сума всіх дебетових сальдо субрахунків, тобто сума залишків за субрахунками, на яких залишки вийшли дебетовими, а кредитове сальдо рахунку – це сума всіх кредитових сальдо субрахунків, тобто сума залишків за субрахунками, на яких залишки вийшли кредитовими.

Зверніть увагу: у словах дебітор, дебіторська заборгованість, які здаються походженням від слова дебет, замість другої букви «е» пишеться буква «і» (Але: дебетове сальдо), що пояснюється латинським походженнямцих слів. Відмінність простежується у вихідних словах: debitum(борг), debet(він повинен), debitor(боржник). Російське слово дебетпоходить від латинського слова debet,а російське словодебітор– від латинського слова debitor.Кожне з цих двох понять у російській мові має свої власні похідні поняття.

Розгорнуте сальдо окремо показує, скільки повинні організації та скільки повинна сама організація.

Наприклад, за рахунком 60 на кінець періоду оборотної відомості організація повинна 559320 руб., А організації повинні 4600 руб. Для рахунку 60 легко розрахувати звичайне, згорнутесальдо як одного числа. Вийшла б сума 554720 руб. за кредитом, т. е. як організація повинна 554 720 крб., а організації ніхто нічого не винен. Але користь отриманого результату невелика. Розрахунок згорнутого сальдо – це, власне, штучний взаємозалік боргів, зовсім пов'язаних між собою. Такий розрахунок згладжує реальну картину фінансового стану організації.

У поданій оборотній відомості без субрахунків кінцеве сальдо вийшло подвійним не лише за рахунком 60, але й за рахунком 62. Тобто за рахунком 62 на кінець розрахункового періоду є як борги організації покупцям (ймовірно, у вигляді готової продукції, яку покупці вже сплатили, а організація їм ще її не видала), так і борги покупців організації (ймовірно, у вигляді грошей, які покупці повинні заплатити організації за вже одержану готову продукцію).

Точніша назва оборотної відомості - оборотно-сальдова відомість,оскільки оборотна відомість містить як обороти, а й залишки (сальдо). Крім того, оборотна відомість може називатися оборотним балансом.

Зворотна відомість як джерело даних для офіційних звітів

Після того як оборотна відомість буде складена, бухгалтерія може розпочати заповнення офіційно затверджених форм бухгалтерських звітів. Вони складаються для керівника та власника, а також для держави в особі податкової інспекціїта інших зацікавлених користувачів.

Основними офіційними бухгалтерськими звітами є:

Бухгалтерський баланс;

Звіт про прибутки та збитки.

З книги 1С: Підприємство у питаннях та відповідях автора Арсентьєва Олександра Євгенівна119. Платіжна відомість Для обліку виплат заробітної платичерез касу організації застосовується платіжна відомість. За платіжною відомістю, як правило, здійснюють і міжрозрахункові виплати (виплату матеріальної допомоги, допомог з тимчасової непрацездатності,

автора Виноградов Олексій Юрійович1.7. Оборотная ведомость Наприкінці звітний період дані бухгалтерських рахунків об'єднуються. Один із способів такого об'єднання – оборотна відомість. Зворотна відомість це, по суті, баланс організації, але в дещо іншій формі.

З книги Абетка бухгалтерського обліку автора Виноградов Олексій Юрійович

1.8. Шахова оборотна відомість Можливості оборотної відомості обмежені. Нею не можна зрозуміти, звідки кошти надійшли і куди вони спрямовані. Цю інформацію можна отримати із шахової оборотної відомості. Таблиця 1.32. Шахова оборотна відомість (у тис.

автора Нечитайло Олексій Ігорович

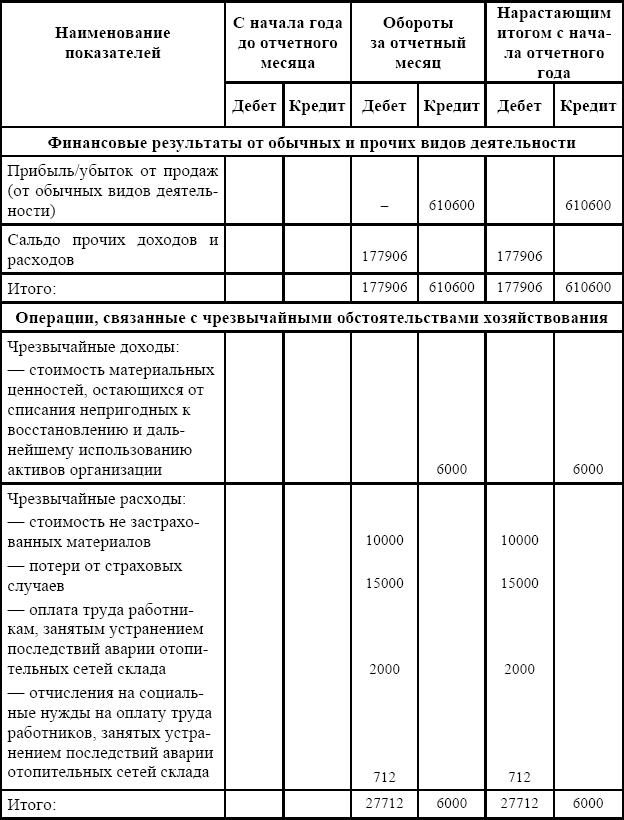

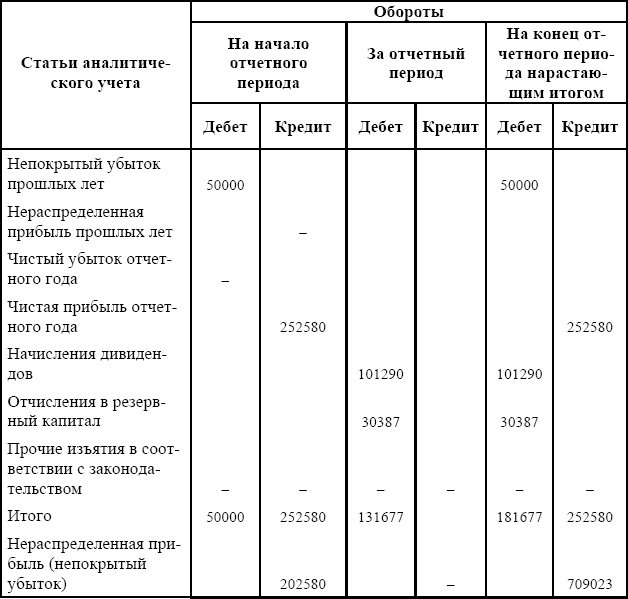

Додаток 1 Відомість аналітичного обліку доходів та витрат за звичайними видами

З книги Бухгалтерський та податковий облік прибутку автора Нечитайло Олексій Ігорович

Додаток 2 Відомість аналітичного обліку доходів та витрат за іншими видами

З книги Бухгалтерський та податковий облік прибутку автора Нечитайло Олексій Ігорович

Додаток 3 Відомість аналітичного обліку формування кінцевого фінансового результату діяльності

З книги Бухгалтерський та податковий облік прибутку автора Нечитайло Олексій Ігорович

Додаток 4 Відомість аналітичного обліку розподілу прибутку (покриття

З книги Досить бути рабом роботи! Стань господарем своїх грошей! автора Зюзгінов Олександр

Глава 11 Балансова відомість Балансова відомість – це підсумкова зведена таблиця вашого фінансового стану. Фактично, вона є шостим інструментом фінансового планування. І якщо Коефіцієнт Свободи показує ваше поточне положення щодо

З книги 1С: Бухгалтерія 8.2. Зрозумілий самовчитель для початківців автора

Оборотно-сальдова відомістьУ бухгалтерському обліку використовується два види оборотно-сальдової відомості (далі – ОСВ): зведена ОСВ (за всіма рахунками), та ОСВ за конкретним рахунком. Зведена ОСВ містить вхідне та вихідне сальдо за рахунками, а також обороти по кожному з них.

З книги 1С: Управління невеликою фірмою 8.2 з нуля. 100 уроків для початківців автора Гладкий Олексій АнатолійовичУРОК 97. Оборотно-сальдова відомість Оборотно-сальдова відомість – це звіт, який містить відомості про обороти та залишки за рахунками управлінського обліку за вказаний інтервал часу. Щоб сформувати такий звіт, відкрийте розділ Фінанси та на панелі дій

З книги Пастка глобалізації [Атака на процвітання та демократію] автора Мартін Ганс-Петер З книги Практика управління людськими ресурсами автора Армстронг МайклОЦІНЮВАЛЬНА ВІДОМІСТЬ ВІДДІЛУ ЧР Оціночна відомість відділу ЧР розроблена Бітті із співавторами (2003) на основі тих же принципів, що й збалансована оцінна відомість, описана в гол. 2; вона наголошує на необхідності пропонувати та аналізувати різнобічну

З книги Звички на мільйон автора Рінгер РобертЗворотний бік медалі Та зустріч із Полом насправді розплющила мені очі. З того моменту я усвідомив, як більшість людей, включаючи мене, неминуче ускладнюють процес заробляння грошей. Особливо мені запам'яталася та частина формули успіху Пола, яка закликала якнайбільше

Вивчити бухгалтерський облік не можна. Його треба розуміти та виконувати. Також необхідно постійно стежити за змінами нормативної базищоб своєчасно скоригувати порядок відображення окремих операцій. Результатом кожного звітного періоду є складання сальдової відомості та зведення балансу протягом місяця, квартал, рік. З цих документів будується вся звітність, тому знати правила заповнення оборотної відомості повинен кожен бухгалтер. Розібратися в них новачкам допоможе зразок ОСО з покроковою інструкцієюз її складання.

Як новачкові розібратися в бухгалтерському обліку

Далеко не всі правила ведення бухгалтерського обліку регламентовані нормативними актами. В основі більшості операцій знаходяться первинні бухгалтерські документи: акти, довідки, накладні, чеки, накази тощо. Для первинних документів передбачені уніфіковані форми та зразки, що рекомендуються. Форма уніфікованого документа затверджена відповідною інструкцією та може змінюватись лише у вигляді внесення додаткових реквізитів. Список більшості таких форм із прикладами оформлення можна знайти за цим посиланням.

Чим уніфіковані документи відрізняються від звичайних

Звичайні документи можуть видозмінюватися з урахуванням специфіки підприємства або заповнюватись у довільній формі. Уніфіковані форми не можуть змінюватись. Це регламентують ФЗ № 402-ФЗ «Про бухоблік» від 06.12.2011, який набув чинності з 01.01.2013, та Постанова Уряду РФ № від 08.07.1996. Форми первинних документів внесені до «Альбу уніфікованих форм первинних документів», узгоджений Мінфіном і затверджений Держкомстатом РФ. Останні змінидо Закону 402-ФЗ внесено 23.05.2016 на підставі ФЗ N 149-ФЗ. Зміни зачепили діяльність бухгалтерій державних організацій.

Правильний бухоблік в організації починається з вивчення нормативних документів

Як зрозуміти основи бухобліку

Для роботи всі види можливих доходів, витрат та угод закодовані за рахунками. Види рахунків бухгалтерського обліку:

- синтетичні;

- аналітичні (субрахунки).

Різниця між ними полягає у ступені деталізації. Процес кодування рахунків почався ще 1968 року, коли листом ЦСУ СРСР № 130 було затверджено перше «Положення…». Після цього рекомендації змінювалися кілька разів.

Для прикладу можна навести аналітичний облік офісного майна: стіл, стілець, шафа і т. д. Ці предмети можна об'єднати в поняття меблі і пропустити по субрахунку одним рядком. Калькулятор, комп'ютер - проходять за аналітичним рахунком, а в субрахунку вони позначаться у графі « Технічні засоби». Все разом буде віднесено до синтетичного рахунку «Основні засоби». Це стаття 01 за кодом бухобліку. Приклад містить дуже різні за оцінною вартістю категорії, але він дає уявлення про структуру бухгалтерського обліку.

Що показує номер рахунку

Код рахунку може містити до семи цифр. Перші дві цифри від 01 до 99 включають усі можливі операції з бухгалтерського обліку. А поняття «інші» та наявність вільних кодів роблять цю систему універсальною. Дві перші цифри складають перелік синтетичних рахунків у редакції Наказів Мінфіну РФ № 38-н від 07.05.2003 року, № 115н від 18 вересня 2006 р. та № 142н від 08.11.2010 року.

Цим же листом пропонується низка субрахунків, які кодуються третьою та четвертою цифрами коду. Субрахунки можна деталізувати, а аналітичні рахунки повністю віддані на відкуп керівництву компанії. Насправді - досвіду головного бухгалтера. p align="justify"> Процес формування номенклатури кодів для підприємства за умовами його діяльності - поширене завдання для студентів бухгалтерського відділення.

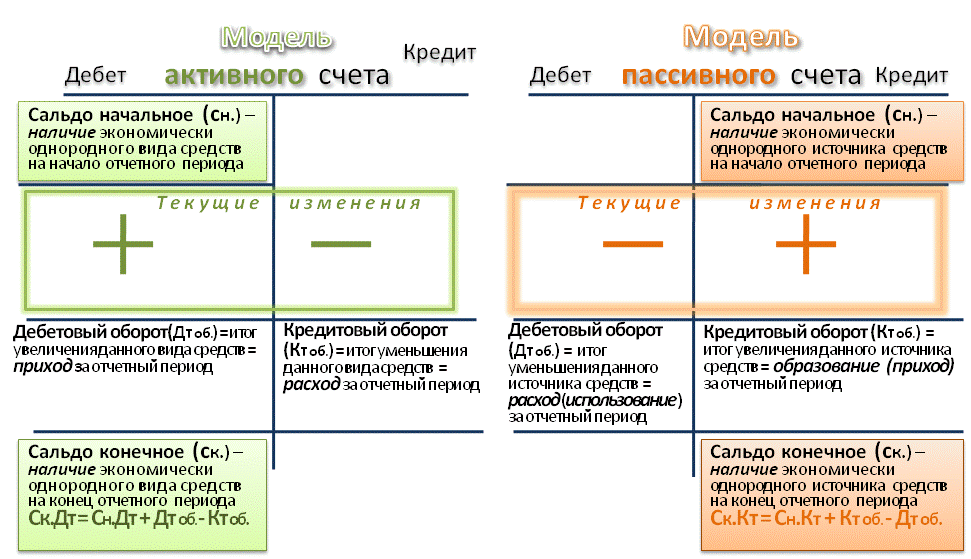

Щоб навчитися складати оборотно-сальдову відомість, слід проаналізувати модель активних та пасивних рахунків бухобліку

Складання балансу та рознесення операцій

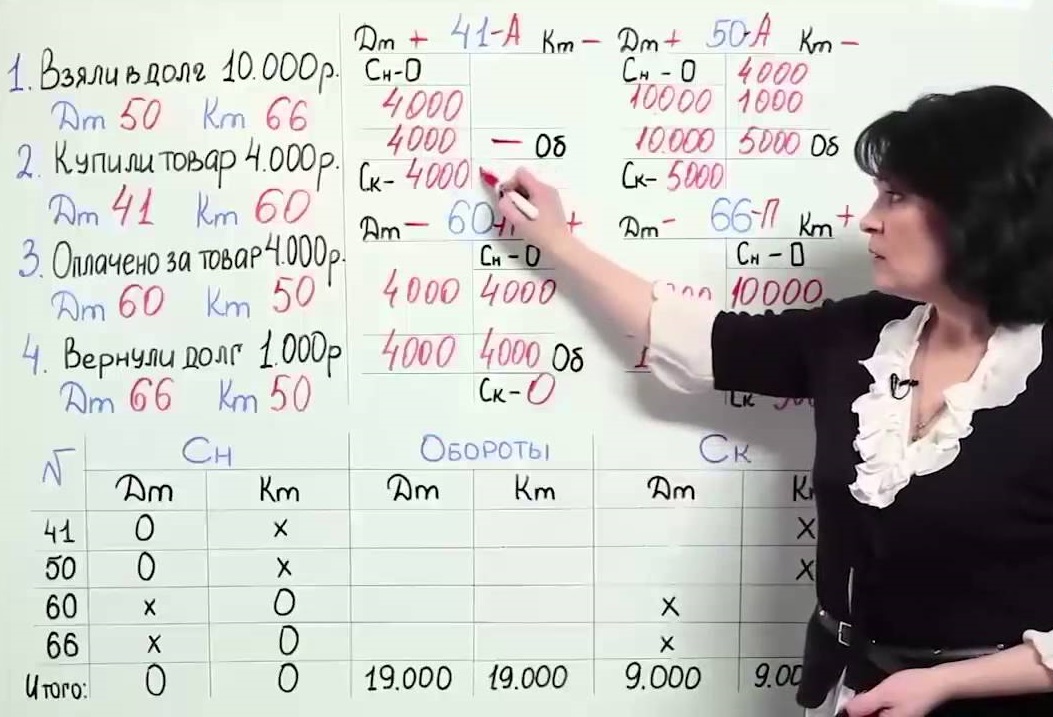

Перша робота, яку засвоює бухгалтер-початківець - це рознесення проведених компанією операцій з операцій та договорів. Вона здійснюється подвійним записом, коли дебет за однією статті обов'язково буде кредитом за іншою. Наприклад, зняття грошей з розрахункового рахунку та передача їх у касу підприємства для видачі заробітної плати працівникам проводяться за розділом 5: стаття 51 – розрахунковий рахунок (кредит на суму зняття), 50 – каса (дебет на ту саму суму). У такий спосіб у бухобліку відображаються всі угоди.

У результаті за будь-який період сума всього дебету повинна дорівнювати всьому кредиту. Це і є баланс – кінцева мета бухгалтера у конкретний проміжок часу. Інакше й бути не може, адже гроші не виникають просто так і не зникають безвісти. Але між різницею та балансом є дуже важлива проміжна операція – складання ОСВ.

Як виглядають оборотна та сальдова відомості

Краса операції полягає в тому, що терміну «оборотно-сальдова відомість» у природі не існує, але про нього знають усі бухгалтери. Точніше термін фігурував у законодавчих актах та інструкціях десь до 1990 року, після чого загубився. У наказі Мінфіну Росії від 28.12.2001 за № 119н, використовуються два поняття: оборотна відомість і сальдова відомість, відмінність між якими полягає у фіксації приходу та витрати товарів та матеріалів.

Локальний варіант складання

На практиці податківці, посилаючись на накази № ММВ -7–6/465 від 29.06.2012 (у редакції від 28.11.2016) та ФНП № ММВ-7 – 6/643 від 28.11.2016, часто поряд з первинними обліковими оборотно-сальдові відомості (ОСВ), структура яких встоялася та прийняла загальновизнані формати.

Що показує ОСО

Під оборотно-сальдовою відомістю слід розуміти бухгалтерський документ (у вигляді таблиці), який містить залишки фондів та коштів у грошах. Дебет - кредитовий рух постатейно, за певний період та залишки на кінець періоду часу (зазвичай місяць, квартал, рік). Оборотно-сальдовою відомістю формується бухгалтерський баланс і перевіряється рознесення за рахунками наявність помилок . ОСО можуть складатися як для аналітичних рахунків (по одному конкретному рахунку), так і для підприємства в цілому (за синтетичними рахунками).

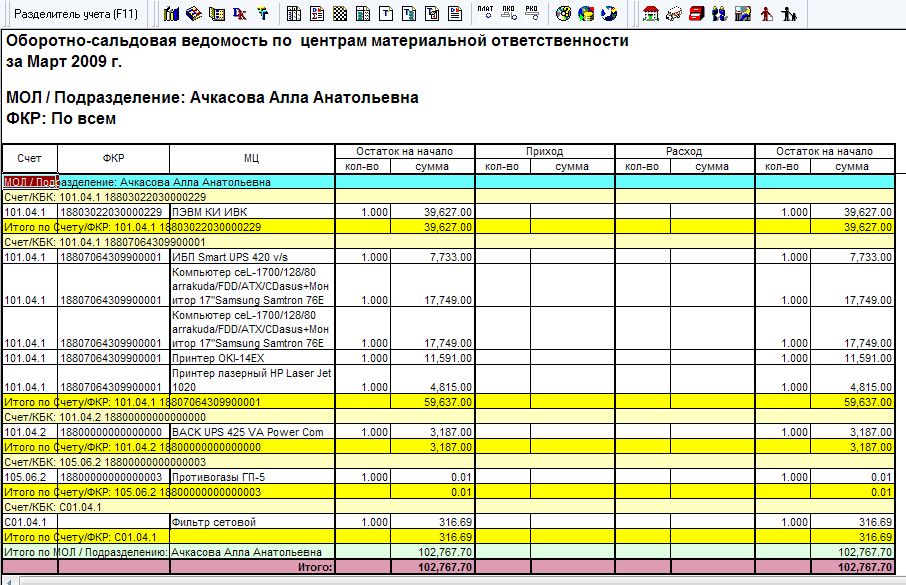

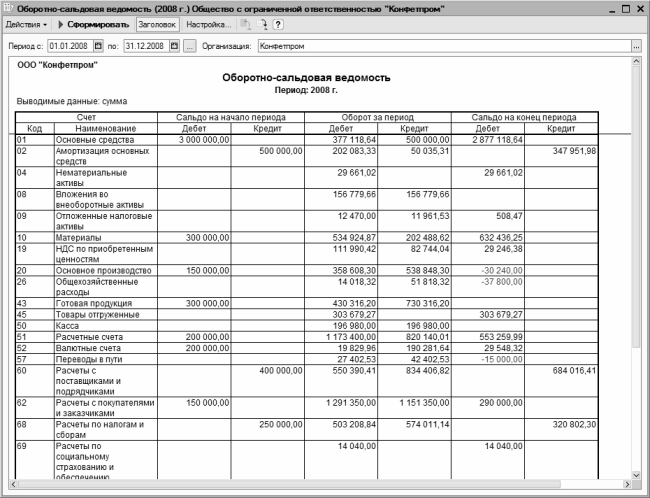

Зразок оборотно-сальдової відомості за конкретним рахунком

ОСО за окремим рахунком обліку дозволяє побачити рух коштів або майна за окремими статтями витрат або доходів. І також у ній можна побачити початкове та кінцеве сальдо рахунку в цілому та кожної статті окремо.

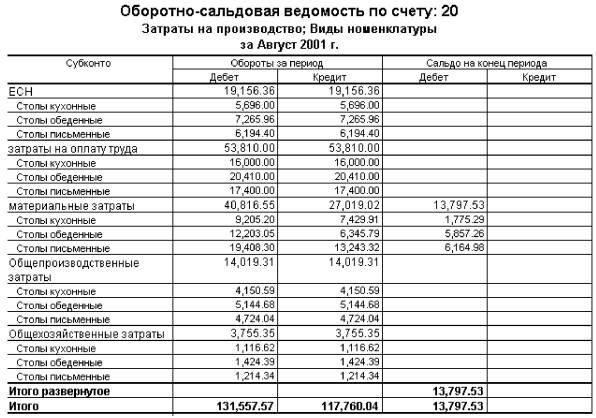

Зразок ОСО за балансовим рахунком 20 «Основне виробництво» у розрізі витрат

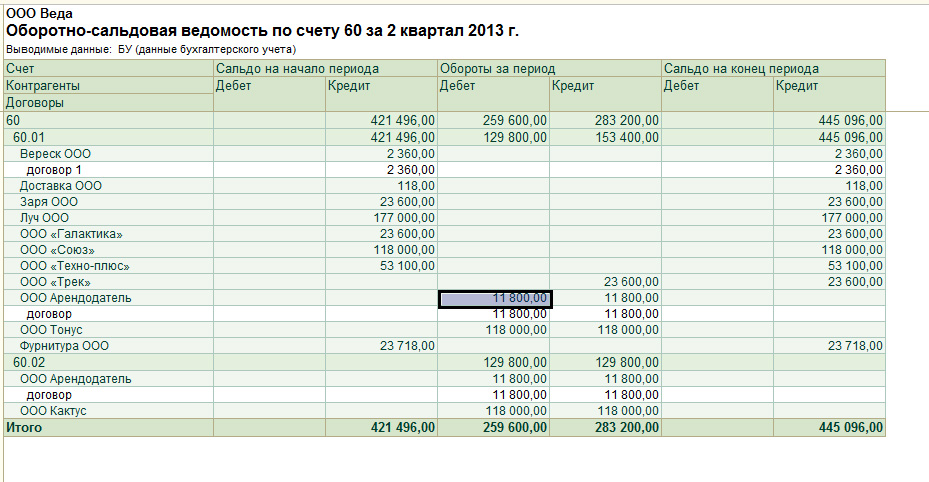

Як заповнювати ОСО для підприємства: приклад

Приклад ОСО за квартал для конкретного підприємства

Головна та єдина вимога - нульовий баланс після завершення періоду звітності. Це означає, що різниця між дебетом усіх рахунків і кредитом усіх рахунків повинна дорівнювати нулю.

У бухгалтерії два завдання - вести облік відповідно до вимог контролюючих органів та забезпечувати адекватну фінансову інформацію керівникам компанії. Відповідно, прийнята форма ОСО має містити той обсяг даних і таку деталізацію за рахунками, яка задовольнить усіх.

Донедавна форма ОСО розроблялася бухгалтерією і затверджувалася керівником компанії, але в останні рокизагальноприйнятою вважається «обертання», отримана друкованим способом із програми 1С. Зразки всіх бланків та форм оборотної відомості можна знайти на офіційних та перевірених сайтах.

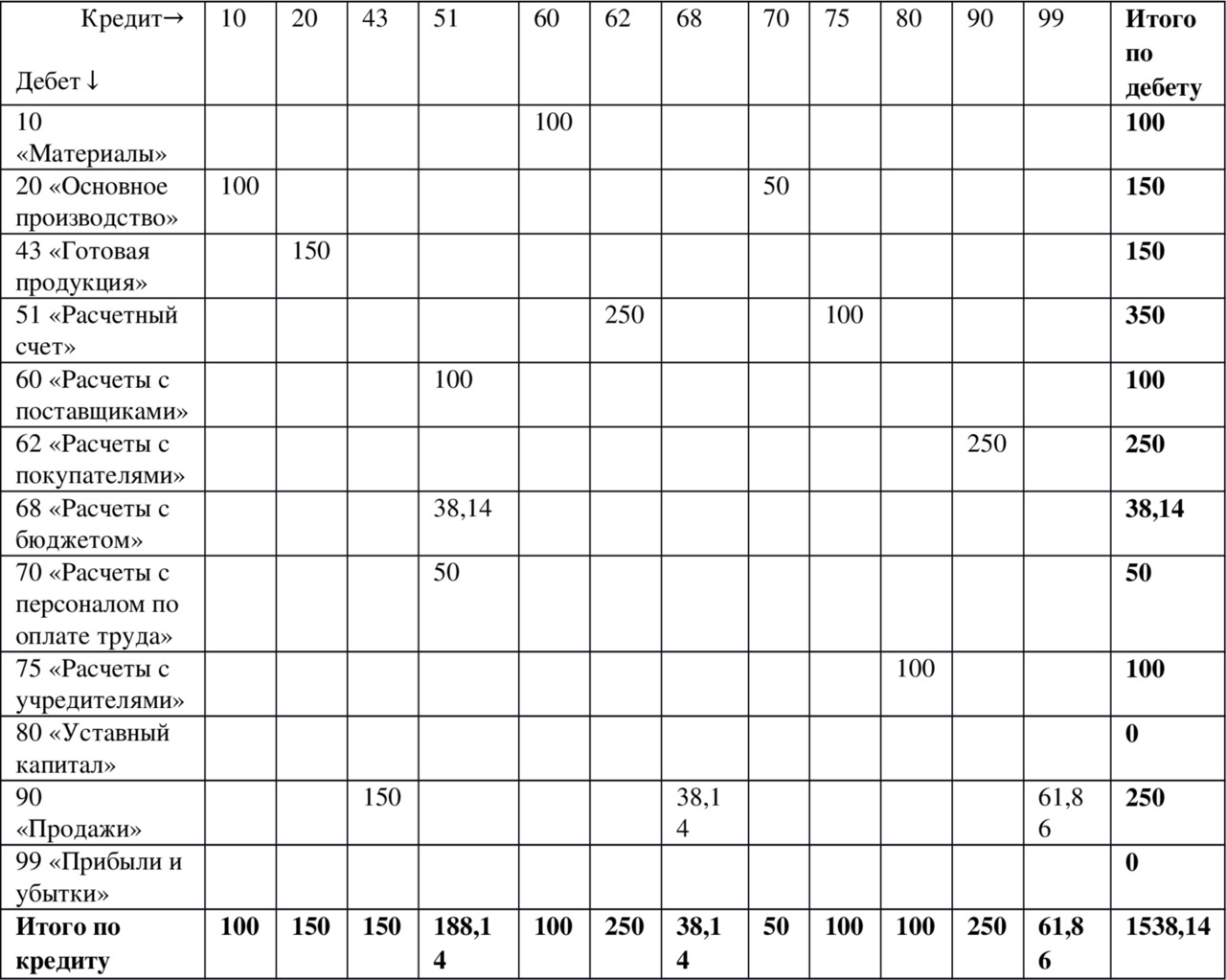

Аналітичний та синтетичний облік: заповнення «шахівниці»

Деякі бухгалтери віддають перевагу оборотній відомості так званої шахової відомості. Це різновид ОСВ, який відрізняється формою заповнення. По вертикалі малюються всі рахунки за кредитом, а по горизонталі – за дебетом. Суми операцій вказуються на перетині рядків та стовпців.

Мета «шахівниці» та сама, що й у звичайної ОСВ. Така структура дозволяє аналізувати доходну та видаткову частини балансу, визначати податкову базуза будь-який проміжок часу. Приклад визначення кореспондуючого рахунку по будь-якій із проводок наведено нижче.

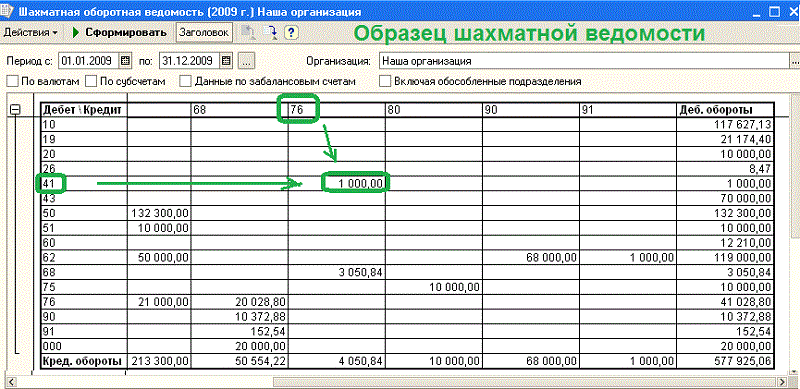

Шахова відомість дозволяє подати інформацію про залишки на рахунках у наочному вигляді

Іноді складання оборотно-сальдової відомості передує заповнення картки рахунків (т.зв. малювання літачків). По кожному рахунку розраховується дебет та кредит. Це виглядає як крила літака: дебет зліва, кредит праворуч. Теоретично такий малюнок дозволяє легше заповнювати ОСВ і знаходити помилки. Насправді, щоб виконувати операцію, не потрібно заповнювати картки рахунків. Досвідчені бухгалтери стадію «літачків» завжди пропускають.

Як потрібно аналізувати ОСВ

Аналіз оборотно-сальдової відомості досить простий: усі статті вказані у розшифровці кодів. Потрібно лише максимально закрити всі можливі рахунки на кінець періоду, що аналізується. Наприклад, великий залишок на рахунку 10 «Матеріали» свідчить про затоварення щодо постачання сировини (або недоробки бухгалтерії). Сальдо завжди оцінюється за наростаючим результатом.

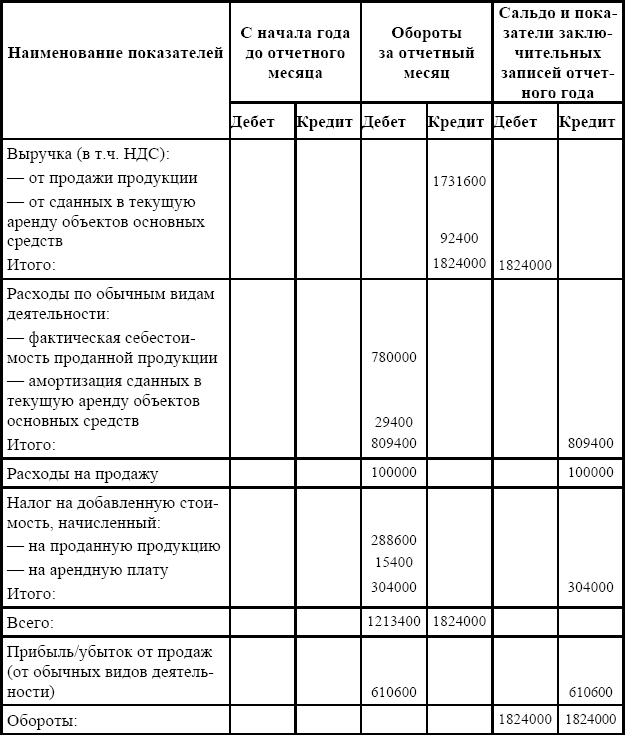

Де подивитись виручку компанії

Надходження виручки та списання собівартості продукції (робіт, послуг) проходять за рахунками 90.01 та 90.02. Підприємства на загальній системі оподаткування нараховують ПДВ на свою продукцію на рахунку 90.03. І також на рахунку 90.08 відбиваються управлінські витрати. Аналізуючи ці рахунки, можна визначити прибуток підприємства до оподаткування.

Порядок обліку ПДВ

Для будь-якого керівника важливо не забувати стежити за оборотами за рахунками 50 і 51, що відображає рух готівкових та безготівкових коштів. Фахівцю з оподаткування слід регулярно контролювати залишки за рахунками 19 та 68, на яких враховуються розрахунки з податків, зокрема з ПДВ.

Щоб розібратися в оборотно-сальдовій відомості, новачкові слід завчити найменування всіх рахунків бухобліку

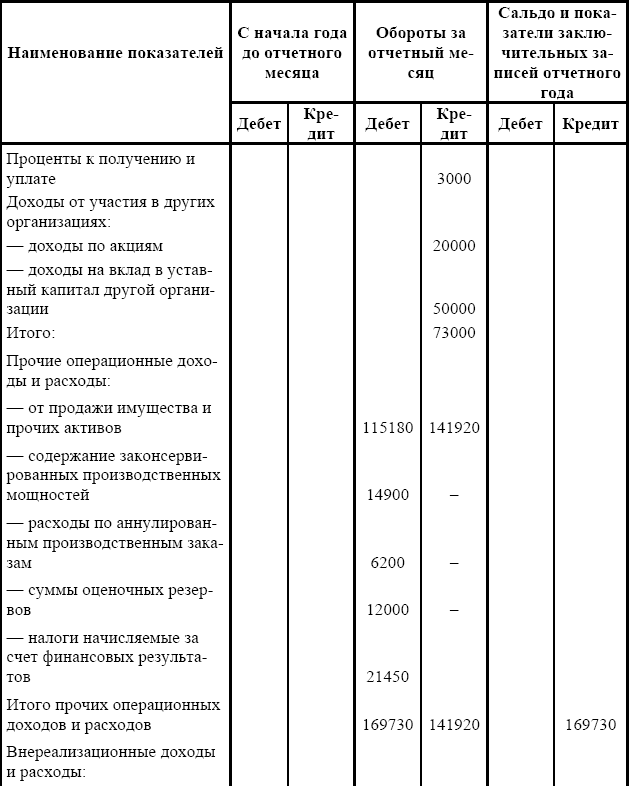

Як порахувати прибуток та збиток по ОСО

Для розрахунку прибутків та збитків в оборотно-сальдовій відомості передбачено рахунок 99, до якого відкрито субрахунки, що деталізують розрахунки. Керівнику варто запам'ятати, що дебетовий залишок на рахунку 99 означає підсумковий збиток компанії, а кредитовий залишок – чистий прибуток.

Існує безліч бухгалтерських програм, які вимагають лише рознесення операцій. Правильність ведення обліку в них відстежується автоматично, що дуже зручно, особливо для бухгалтерів-початківців. Як правило, ці програми прив'язані до первинних документів та договорів та виконані на базі Excel. Найпопулярнішою є програма 1С.

Оборотно-сальдова відомістьє одним із найважливіших регістрів бухгалтерського обліку, як скласти зворотно сальдову відомість, розглянемо нижче. Даний документ відображає інформацію про кінцеві та початкові залишки та рухи за фінансовими рахунками.

Як правило, заповнювати зворотно сальдову відомістьпотрібно при таких випадках:

Списання витрат на виробництво.

Нарахування амортизації.

Формування фінансових результатів

Нарахування податків.

Де оборотно застосовується сальдова відомість?

З отриманих даних формуються статті бухгалтерського балансу. Оборотні відомості використовуються для контролю та систематизування точного відображення фактів госпдіяльності на рахунках бухобліку.Бланки зворотного відомості можна знайти:

У книжкових чи канцелярських магазинах, у спеціальних відділах, що присвячені економічним розрахункам.

Можна скачати на фінансових сайтах різних компаній або наприкінці статті.

Створити самостійно у Exel (електронні таблиці).

У спеціальних програмних комплексах, які створені для ведення обліку, існує можливість скласти відомість як за окремим рахунком, так і за загальним рахунком, що в кілька разів спрощує роботу бухгалтера. На сьогоднішній момент, співробітники бухгалтерії досить рідко погоджуються заповнювати сальдову відомість від руки. Тим не менш, це необхідно зробити хоча б раз у своїй практиці, щоб глибше усвідомлювати принцип подвійного запису та суть бухобліку.

Зразки оборотних відомостей найчастіше застосовують студенти економічних освітніх установдля написання курсових та дипломних робітта вирішення завдань.

Види оборотно-сальдової відомості

Існує кілька різновидів сальдової відомості, все залежить від подання інформації та об'єкта аналізу. Давайте детальніше їх розглянемо:1. За синтетичними рахунками.Щоб складання було правильним, беруться обороти за рахунками і початкове сальдо, а після за допомогою розрахунків виводиться кінцеве сальдо. Якщо така зворотно сальдова відомість заповнена правильно, вона повинна містити 3 рівності підсумкових сум.

Рівність №1 – сальдо за кредитом рахунків та дебіту. Ця рівність обумовлена тим, що сальдо дебіту синтетичних рахунків, є відображенням вартості активів організації на початковий період, а кредитове – це джерел всіх надходжень активів.

Рівність №2 - Рівні обороти за кредитом і дебітом рахунків становлять основу подвійного запису, у своїй сума проведеної операції відбивається за кредитом одного рахунки і дебіту іншого.

Рівність №3 – відбиває вартість всіх зобов'язань та активів наприкінці періоду.

У разі, якщо хоча б одна пара чисел не сходиться між собою, значить при складанні складання оборотів або регістру було допущено грубу помилку.

2. За аналітичним рахунком оборотна відомість формується за різними характеристиками певного рахунку:

Ця категорія рахунків не містить рівних оборотів, тому що представляє рух виключно в рамках одного фін. рахунки. Кінцеве і початкове сальдо, може бути кредитовим чи дебетовим, залежить від того, пасивний рахунок чи активний.

3. Шахова відомість- Це один з різновидів зворотно синтетичної відомості. Бухгалтерські працівники називають цей регістр «шахматка», оскільки він заповнюється за допомогою журналу операцій, а рахунки обліку до розрахунків не беруться. У цій відомості також враховується рівність підсумків.

Давайте розглянемо, як заповнюється «шахівниця».

1. Шахова сальдова відомість являє собою таблицю, в якій є горизонтальний рядок - це рахунки за кредитом, і вертикальний стовпець - це список рахунків за дебітом.

2. Кількість стовпців і рядків дорівнює кількості використовуваних рахунків бухобліку, які мають сальдо початку періоду, якими відповідно відбувалося рух коштів.

3. З початку розноситься по рахунках початкове сальдо.

4. Результати щодо сальдо повинні підсумовуватися на кут – за кредитом та за дебітом сума має бути однаковою.

5. Після розносяться всі суми госп. операцій. Вказується сума лише один раз на перетині кореспондуючих розрахункових рахунків у табличній частині регістру.

6. Потім на кут підраховуються обороти.

7. Потім розраховується кінцеве сальдо шляхом арифметики, усі підсумки підсумовуються.

Якщо отримані значення оборотів за кредитом та дебітом збігаються, значить «баланс зійшовся». Це означає, що дані госп. операцій правильно внесені, всі результати розраховані правильно, і можна починати заповнювати бухгалтерську звітність. У такому разі вона буде зроблена ідеально.

Мабуть, це основні моменти, як скласти зворотно сальдову відомість, щоб не допустити серйозних помилок

Оборотно-сальдова відомість - офіційний документ, що є доказом здійснення господарських операцій. На його підставі готуються інші акти, які надаються до контролюючих органів. Аудитори приділяють йому особлива увага, та помилка в документальному оформленні може дорого обійтися.

Особливості документа

Вся інформація про рахунки, які були застосовані у звітний період, заноситься до спеціальної таблиці. У ній має бути зазначена дата, номер рахунку, дебетовий та кредитовий обороти, початкове та кінцеве сальдо. Вийшло нічим іншим, як оборотно-сальдова відомість, з допомогою якої формується бухгалтерський баланс. Розглянутий документ може мати різний вигляд: за синтетичними, аналітичними рахунками, шаховий. Підприємство вибирає для себе оптимальний варіант залежно від ступеня практичності та зручності.

Як скласти оборотно-сальдову відомість

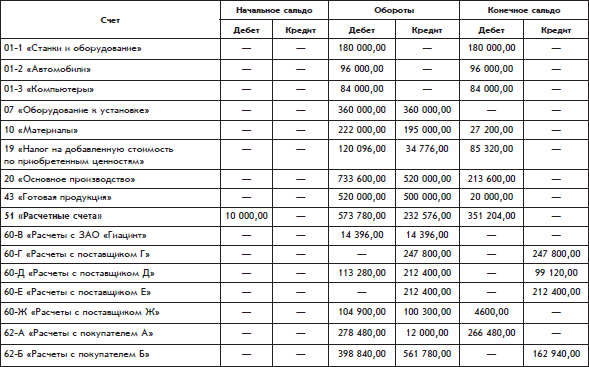

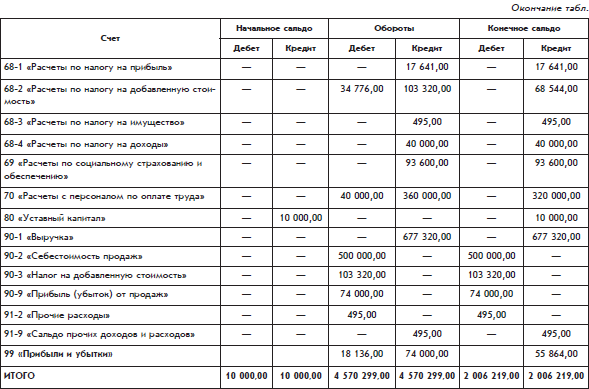

Складання документа за синтетичними рахунками базується на використанні подвійного запису. У ньому мають бути написані всі використовувані на підприємстві рахунки узагальнених відомостей про наявність та рух активів, майна, зобов'язань. Для кожного рахунку призначено окремий рядок, в якому слід зазначити початкове та кінцеве сальдо. У разі, якщо грошових операцій за яким-небудь із рахунків не було зроблено, вказується лише значення залишку коштів на початку та наприкінці тимчасового інтервалу, що розглядається. Існує один важливий принцип: оборотно-сальдова відомість складена правильно, якщо дотримуються такі умови:

а) сума дебетових початкових сальдо за рахунками дорівнює кредитовій;

б) величина дебетових оборотів за рахунками дорівнює кредитним;

в) результат сальдо наприкінці року з дебету може бути таким самим, як і з кредиту.

Оборотно-сальдова відомість за аналітичним рахунком

Аналітичні рахунки можуть вестися в натуральному та грошах. Необхідні для детального обліку активів та їх джерел.  Вони характеризують як загальну вартість, а й вид, найменування, кількість, категорію та інше, уточнюючи дані синтетичних рахунків. Аналітичний облік необхідний у тому, щоб контролювати збереження матеріальних цінностей.

Вони характеризують як загальну вартість, а й вид, найменування, кількість, категорію та інше, уточнюючи дані синтетичних рахунків. Аналітичний облік необхідний у тому, щоб контролювати збереження матеріальних цінностей.

Приклад аналітичного обліку

На підприємстві ТОВ "Зірка" потрібно виконати аналітичний облік рахунку 71 (розрахунки з підзвітними особами). Тоді до нього створюються аналітичні рахунки на прізвище, ім'я та по батькові співробітників: Алексєєв В.В. , Волкова М.І., Свиридов А.А, Мельников Ф.Ф., Пєтухова В.В., Федотова А.А., Федоров О.А. Оборотно-сальдова відомість за рахунком 71 матиме такий вигляд:

Початкове сальдо | Кінцеве сальдо |

|||||

Найменування рахунку | ||||||

Алексєєв В.В. | ||||||

Волкова М.І. | ||||||

Свиридов А.А. | ||||||

Мельников Ф.Ф. | ||||||

Пєтухова В.В. | ||||||

Федотова А.А. | ||||||

Федоров К.І. | ||||||

Слід мати на увазі, що така відомість не міститиме трьох пар однакових підсумків, тому що вона показує не взаємозв'язок між операціями, а розкриває рух грошей за певним синтетичним рахунком.

Можливо, буде корисно почитати:

- Бухгалтер з розрахунку заробітної плати (розширений курс) Курси з розрахунку заробітної плати в 1с;

- НТГ – порушення толерантності до глюкози: причини прояву, симптоми та методи корекції;

- Римська імперія. Стародавній Рим. Римська імперія: прапор, герб, імператори, події Що виникло на місці римської імперії;

- До чого сниться, що хлопець кидає мене;

- Сир філадельфія Домашні рецепти сиру «Філадельфія»;

- Ворожіння на кавовій гущі значення півень;

- Кулемети Росії Калашніков - провідний післявоєнний розробник ссср;

- Гени мітохондріальної днк;