Kassa kitobini qanday tikish kerak - namuna? Kassa kitobini qanday saqlash kerak - to'ldirish qoidalari

Kassa kitobini qanday tikish kerak - namuna va kitobni shakllantirishning umumiy qabul qilingan metodologiyasi quyida keltirilgan. Ushbu maqola kassa intizomini buzganlik uchun jarima solishga ruxsat berishni istamaydigan deyarli barcha buxgalterlar uchun tegishli.

Kassa kitobini qanday rasmiylashtirish kerak

Kassa kitobini yuritishning bir qancha usullari mavjudligi sababli, qanday qilishning bir nechta variantlari mavjud kassa kitobini qanday rasmiylashtirish kerak. Keling, hamma narsani tasvirlab beraylik ma'lum usullar kitob tikish.

Ma'lumki, kassa kitobi korxonada bir nusxada saqlanishi kerak. Odatda u bir yil davomida boshlanadi, lekin bitta kassa kitobidan foydalanishning boshqa davrlari, masalan, chorak yoki oy davomida mumkin. Bularning barchasi tashkilot yoki yakka tartibdagi tadbirkorning kassasidagi aylanmalar soniga bog'liq.

Bilishdan oldin kassa kitobini qanday rasmiylashtirish kerak, keling, nima uchun buni qilish kerakligini aniqlaylik.Bu reestrga kiritilgan ma'lumotlarning xavfsizligini ta'minlash zarurati bilan bog'liq. Ya'ni, kassa kitobining bog'langan va raqamlangan sahifalari kassir ruxsat berishi mumkin bo'lgan yozuvlar bilan manipulyatsiya qilish imkoniyatini istisno qiladi. Tikilgan va hisoblangan varaqlarni yirtib tashlash va soxtalashtirilganlarga almashtirish mumkin emas.

O'ylab ko'ring, kassa kitobini qanday rasmiylashtirish kerak.

1. Agar kassa kitobi KO-4 shaklida chop etilgan standart jurnal bo'lsa (Davlat statistika qo'mitasining 1998 yil 18 avgustdagi 88-son qaroriga muvofiq, bundan keyin 88-son qarori deb yuritiladi), unda barcha sahifalar gorizontal tarzda joylashtirilgan, siz bizning ko'rsatmalarimizga amal qilishingiz kerak, kassa kitobini qanday rasmiylashtirish kerak(namuna fotosuratda va ko'rsatmalarning o'zi quyida keltirilgan).

Bunday kitobni saqlashning o'ziga xos xususiyati shundaki, jurnal ichidagi har bir varaq 2 qismdan iborat bo'lib, ulardan biri kitobda qoladi, ikkinchisi esa yirtilib, kassir hisobotiga qo'llaniladi. Varaqning ikkala yarmidagi yozuvlar uglerod qog'ozi orqali bir xil qilingan. Shunga ko'ra, varaqning har bir yarmidagi sahifalarning raqamlanishi takrorlanadi.

Bunday holda, bog'lashda bo'lgan varaqlarning bir qismi (birlashtiruvchi qavs bilan mahkamlangan yoki yopishtirilgan) bir-biriga tikiladi. Bunday kitobni to'ldirishda odatda ma'lumotlarni kiritishning qo'lda usuli qo'llaniladi. Undagi sahifalar raqamlangan va uning o'zi o'z muassasasining boshida zımbalanmış va chop etilgan.

2. Kassa kitobi mashinkada to'ldirilgan taqdirda, ya'ni. har kuni barcha ma'lumotlar kassir tomonidan darhol buxgalteriya dasturiga kiritiladi, masalan, "1C: Enterprise" yoki boshqasida (yoki kitob Excel kabi ofis dasturida saqlangan bo'lsa), buni qilishingiz kerak.

Kun oxirida, kiruvchi va chiquvchi kassa orderlari asosida kassa kitobiga kassa operatsiyalari kiritilganda, kassir to'ldirilgan sahifani / sahifalarni bosib chiqaradi. dasturiy ta'minot. Sahifalar 2 nusxada chop etiladi: 1 - kassa kitobining bo'sh varaqlari, 2 - kassir hisoboti.

Insert varaqlari va kassir hisobotlari raqamlangan bo'lishi kerak. Bunday holda, raqamlash yil boshidan boshlanadi (yoki oy / chorak - kassa operatsiyalari hajmiga qarab). Bundan tashqari, alohida, zımbalanmagan varaqlarda to'ldirilgan bo'sh varaqlar va ularni takrorlaydigan kassir hisobotlari nafaqat mashinada, balki qo'lda ham saqlanishi mumkin. Bunday holda, varaqlar orasiga uglerod qog'ozini qo'yish kerak.

Muhim! An'anaga ko'ra, kitob yil boshidan saqlanishi kerak. Kassa kitobini yuritish va to'ldirish uchun kompaniya tomonidan qabul qilingan barcha usullar alohida buyruq bilan tasdiqlangan buxgalteriya siyosatida aks ettirilishi kerak.

Korxonada kassa intizomini saqlash qoidalarining barcha nuanslari maqolada ochib berilgan

Oy / chorak natijalariga ko'ra, kassir ushbu davr uchun oxirgi varaqda ushbu oy / chorakda kassa kitobidan nechta varaq tuzilganligini ko'rsatishi kerak. Kassir tomonidan imzolangan va tasdiqlangan barcha slip varaqlari u tomonidan bir yil davomida saqlanishi kerak. Ular to'planganda (yoki yil oxirida) choyshablar bir-biriga tikilgan va tikilgan.

Naqd pul hujjatlarini saqlash muddati va tartibi haqida batafsil ma'lumotni maqolada topishingiz mumkin.

Oxirgi varaqning orqa tomonida choyshablar tikilgan ip tikilgan varaqlar sonini ko'rsatadigan muhr bilan yopishtirilgan. Bularning barchasi kompaniya rahbari va bosh buxgalterining imzolari bilan tasdiqlanadi. Muhr qo'yiladi, u qisman muhrni qoplaydi va qisman oxirgi tikilgan varaqda qoladi.

3. Elektron shaklda tayyorlangan kassa kitobi chop etish va shtapellashni talab qilmaydi. U ruxsatsiz kirishni istisno qiladigan texnik vositalar yordamida tuziladi. Natijada u elektron imzo qo'yadi raqamli imzolar(bosh, bosh buxgalter).

Haqida, kassa kitobini qanday flesh qilish maqolaning keyingi qismida batafsil muhokama qilinadi.

Kassa kitobini qanday bog'lash kerak: ko'rsatmalar

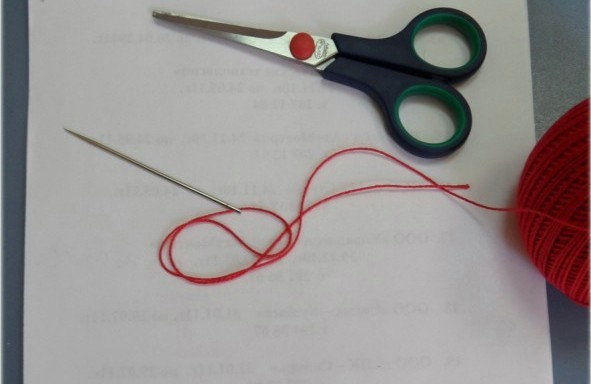

Keling, buni bosqichma-bosqich ko'rib chiqaylik qanday tikish kerak kassa kitobi. Ushbu buxgalteriya registrini miltillashning tavsiflangan misoli, varaqning bir qismi yirtilgan, gorizontal joylashtirilgan sahifalari bo'lgan jurnal sifatida yaratilgan kitoblar uchun javob beradi.

Bosqichma-bosqich ko'rsatma:

- Oldin kassa kitobini qanday qilish kerak, barcha sahifalar raqamlangan bo'lishi kerak. Buni qilish kerak sharikli qalam. 1-sahifadan boshlab sahifani raqamlash. Har bir varaqning raqami yirtilgan va shtapelli varaqda takrorlanishi kerak.

- Bo'sh kitob bir-biriga tikilgan, unda hali hech qanday yozuv yo'q. Tikish uchun odatda qattiq ip bilan o'ralgan qalin igna yoki awl ishlatiladi.

- Kitob ochiladi va faqat yozuvlar saqlanadigan varaqlar tikiladi, ya'ni. muqovasi va sarlavha sahifasidan tashqari.

- Loop (er-xotin) bo'sh bo'lishi uchun tikish kerak. Tugun kitobning sahifalari erkin ochilishi uchun bog'langan.

- Tugundan keyin ipning ikki uchi karton qopqog'iga o'rnatiladi va unga kichik oq qog'oz varag'i (odatda 5 x 10 sm) bilan yopishtiriladi. Ushbu varaq muhr hisoblanadi.

- Muhrlash varag'i yaxshilab yopishtirilgan bo'lishi kerak, shunda ipning uchlari unga mahkam bog'langan va keyin kassa kitobidagi choyshablarni almashtirish uchun tortib olinmaydi.

- Ushbu turdagi muhrda qo'lda (yoki oldindan bosilgan) yozuv: "Ushbu kassa kitobida ____ varaqlar raqamlangan va bog'langan" (88-sonli qarorga muvofiq). Tikilgan varaqlar soni ham qo'lda yoziladi. Quyida korxona direktori va bosh hisobchisining imzolari bo'lishi kerak.

- Muhrdagi muhrning izi uni faqat qisman qoplashi kerak. Bu muhrni olib tashlash va kassa daftarining sahifalarini soxtalashtirish mumkin bo'lmasligi uchun kerak. Muhrning qisman taassurotini qalbakilashtirish qiyin va qopqoqda qolgan qisman taassurot chegarasiga zarar yetkazmasdan qayta kiritish deyarli mumkin emas. E'tibor bering, 2015 yil 7 apreldan boshlab MChJ va AJlar, agar u kompaniya ustavida nazarda tutilmagan bo'lsa, muhrga ega bo'lmasligi mumkin (208-FZ-sonli Qonunning 2-moddasi 7-bandi, 14-sonli Qonunning 2-moddasi 5-bandi). FZ). Bunday holda, kassa daftarining muhriga muhrning izi qo'yilmaydi. Ammo agar tashkilot muhrga ega bo'lsa, unda uning muhrini muhr va kassa daftariga qo'yish maqsadga muvofiqdir, chunki kassa kitobining o'zi hali ham muhr (shtamp) mavjudligini ta'minlaydi.

Kassa kitobini qanday o'chirish kerak: fotosurat

Quyidagi fotosuratda aniq ko'rsatilgan kassa kitobi qanday tikilgan (namuna yuqorida batafsil tavsiflangan tikuv usuli).

Muhim! Kassir-operatorning jurnalidan farqli o'laroq, kassa kitobini Federal Soliq xizmatida ro'yxatdan o'tkazish shart emas.

Ekspert maslahati - moliyaviy maslahatchi

Tegishli fotosurat

Kredit va debet topshiriqlari bo'yicha barcha kassa operatsiyalari kassir tomonidan kassa kitobiga kiritilishi kerak, buning asosida har kuni kassir hisoboti tuziladi. Ushbu hujjat ish kunining boshi va oxirida ish yuritishning to'g'riligini va kassadagi naqd pul miqdorini kuzatish va tekshirish imkonini beradi. Har qanday buxgalteriya hisoboti hujjati singari, kassir hisoboti belgilangan qoidalarga muvofiq raqamlangan va bog'langan bo'lishi kerak. Bu oddiy amallarga amal qiling bosqichma-bosqich maslahat va moliyaviy masalalarni hal qilishda to'g'ri yo'lda bo'lasiz.

Tez bosqichma-bosqich ko'rsatma

Shunday qilib, keling, kerak bo'lgan qadamlarni ko'rib chiqaylik.Qadam - 1

KO-4 shaklida to'ldirilgan kassa kitobini shakllantiring. Korxona faqat bitta kitobni saqlashi shart, shuning uchun u raqamlangan, bog'langan va korxona rahbarining imzosi va muhri bilan tasdiqlangan bo'lishi kerak. Shundan so'ng, u muhrlanadi va ro'yxatga olinadi soliq deklaratsiyasi. Kassa kitobining har bir varag'i ikkita bir xil varaq bilan ifodalanadi, shu bilan birga naqd pul harakati to'g'risidagi ma'lumotlar kassir tomonidan birinchi nusxada kiritiladi, ular uglerod qog'ozi yordamida ikkinchi nusxaga o'tkaziladi. Keyinchalik, tavsiyaning keyingi bosqichiga o'ting.

Qadam - 2

Ish kunining oxirida kassa hisoboti tuziladigan kassa kitobining ikkinchi nusxasini kesib tashlang. Kundalik kassa operatsiyalariga mos keladigan barcha tushumlarni, debetlarni va tasdiqlovchi hujjatlarni to'plang. Kassir hisobotini shakllantirish uchun kassa kitobining yirtilgan varaqlari va hujjatlarni katlayın. Keyinchalik, tavsiyaning keyingi bosqichiga o'ting.

Qadam - 3

Kassir hisobotini tekshirish uchun bosh buxgalterga topshiring. Agar xatolarga yo'l qo'yilgan bo'lsa, ushbu hujjatga va kassa kitobiga tuzatishlar kiritiladi. Shu bilan birga, xato ehtiyotkorlik bilan kesib tashlanadi, to'g'ri ma'lumotlar yoziladi, shundan so'ng "Ishonish uchun tuzatilgan" deb yoziladi, joriy sana qo'yiladi va kassir va bosh buxgalterning imzosi bilan tasdiqlanadi. Tekshirish paytida buxgalter olingan varaqlar va hujjatlar sonini hisoblaydi, shundan so'ng u tegishli yozuvni kiritadi. sarlavha sahifasi. Keyinchalik, tavsiyaning keyingi bosqichiga o'ting.

Qadam - 4

Hisobot davri oxirida kassir hisobotini tikish. Buning uchun oddiy ip va ignadan foydalaning. Choyshablar va hujjatlarni bir-biriga ehtiyotkorlik bilan tikib qo'ying. Taxminan 10 sm ipni qoldiring va kesib oling. Uning ustiga joriy sana, varaqlar soni va kassir, bosh buxgalter va korxona rahbarining imzosi ko'rsatilgan kichik varaqni yopishtiring. Shundan so'ng, hujjatni korxona muhri bilan tasdiqlang, shunda uning bir qismi yopishtirilgan varaqda, bir qismi esa kassir hisobotida bo'ladi.

Naqd pul hujjatlari - bu yuridik shaxs yoki yakka tartibdagi tadbirkorning pul mablag'larining harakati bilan bog'liq holda tuzilgan qog'ozlar. Ularning shakllari Davlat statistika qo‘mitasi tomonidan tasdiqlanadi. Keling, korxonalar qanday kassa hujjatlaridan foydalanishi mumkinligini ko'rib chiqaylik.

Buyurtmalar

Ular birlamchi kassa hujjatlari vazifasini bajaradi. Buyurtmalar kiruvchi yoki chiquvchi bo'lishi mumkin. Birinchisi, naqd pul qabul qilinganda qo'llaniladi. Buxgalteriya xodimi tomonidan bir nusxada chiqariladi va Ch. buxgalter yoki bunga vakolatli mansabdor shaxs. Mas'ul mansabdor shaxslar bo'lmagan taqdirda, yuridik shaxs rahbari yoki yakka tartibdagi tadbirkorning o'zi birlamchi kassa hujjatlarini tasdiqlashi mumkin. Kredit topshirig'i uchun kvitansiya vakolatli shaxslar (buxgalter va kassir) tomonidan imzolangan, muhr (muhr) bilan tasdiqlangan bo'lishi kerak. Bundan tashqari, u tegishli jurnalda ro'yxatga olinadi. Kvitansiya pulni kiritgan sub'ektga beriladi. Kvitansiya buyrug'ining o'zi kassada qoladi. Naqd pul berishda chiqim qog'ozi to'ldiriladi. Aytish kerakki, agar korxona ma'lumotni qayta ishlashning an'anaviy usullaridan va BT vositalaridan foydalansa, kassa hujjatlari tuziladi. Chiqish buyrug'i, kiruvchi kabi, 1 nusxada chiqariladi. Shuningdek, u vakolatli shaxslar tomonidan tasdiqlanishi va tegishli jurnalda ro'yxatdan o'tkazilishi kerak.

to'ldirish

Yuqorida qayd etilgan naqd pul hujjatlari qanday rasmiylashtiriladi? To'ldirish quyidagicha amalga oshiriladi:

- "Asosiy" qatorida xo'jalik bitimi deyiladi.

- "Shu jumladan" ustunida QQS summasi tushiriladi. Bu raqamlar bilan yozilgan. Agar xizmatlar, tovarlar yoki ishlar soliqqa tortilmasa, u holda qatorda "QQSsiz" ko'rsatiladi.

- "Ilova" qatorida ularga ilova qilingan va boshqa hujjatlar ro'yxati, ularning tuzilgan sanalari va raqamlari ko'rsatilishi kerak.

- "Kredit, bo'linma kodi" ustunida mablag'lar kelib tushgan tarkibiy bo'linmaning tegishli belgisi qo'yiladi.

Roʻyxatdan oʻtish

Kassa hujjatlari maxsus jurnalda qayd etilishi kerak. U kiruvchi / chiquvchi buyurtmalarni ham, ularning o'rnini bosuvchi hujjatlarni ham ro'yxatga oladi. Ikkinchisiga, masalan, ish haqi to'lovlari, pul mablag'larini berish uchun arizalar, schyot-fakturalar va boshqalar kiradi. Shu bilan birga, shuni ta'kidlash joizki, ish haqi va unga tenglashtirilgan boshqa summalar bo'yicha ish haqi hisob-kitoblari bo'yicha tuzilgan xarajatlar to'g'risidagi buyruqlar to'lovlar berilgandan keyin ro'yxatdan o'tkazilishi kerak.

Kassa kitobi

U naqd pul berish va qabul qilish hisobini yuritish uchun ishlatiladi. Kitob raqamlangan, bog'langan va oxirgi sahifaga joylashtirilgan muhr bilan tasdiqlangan. Bu erda varaqlar sonini ko'rsatadigan yozuv ham amalga oshiriladi. Oxirgi sahifa imzolanishi kerak. buxgalter va biznes menejeri. Kitobning har bir varag'i 2 ta teng qismga bo'lingan. Biri (gorizontal o'lchagich bilan) birinchi, ikkinchisi ikkinchi nusxa sifatida to'ldirilishi kerak. Ikkinchisi uglerod qog'ozi yordamida orqa va old tomondan chiqariladi. Ikkala misol ham bir xil raqam bilan raqamlangan. Birinchisi kitobda qoladi, ikkinchisi esa ajratib olinadi. Ikkinchisi hisobot kassa hujjatlari sifatida ishlaydi. Joriy kun uchun barcha operatsiyalar tugagunga qadar ular o'chirilmaydi. Yozuvlar birinchi nusxaning old tomonida "Kun boshidagi qoldiq" ustunidan keyin boshlanadi. To'ldirishdan oldin varaq yirtiq chizig'i bo'ylab katlanmalıdır. Kesilgan qism kitobda qolgan qismining ostiga qo'yiladi. "O'tkazish" dan keyin ma'lumotlarni kiritish uchun yirtilib ketish tomoni ikkinchi nusxaning old tomoniga o'rnatiladi. Yozuvlar ajralmas qismning teskari tomonining gorizontal chizig'i bo'ylab davom etadi.

Qo'shimcha hujjatlar

Naqd pul operatsiyalari qayd etilishi mumkin turli qog'ozlar. Ulardan biri, masalan, avans hisobotidir. U ma'muriy va xo'jalik xarajatlari uchun javobgar shaxslarga beriladigan mablag'larni hisobga olish uchun ishlatiladi. Bunday hujjatlar qanday tayyorlanadi? ushbu turdagi to'g'ridan-to'g'ri hisobdor shaxs tomonidan, shuningdek, buxgalteriya xodimi tomonidan hisobga olinadi. Oldindan hisobotlar qog'ozda yoki kompyuterda tuziladi. Kassa hujjatlarini rasmiylashtirish qat'iy qoidalarga muvofiq amalga oshiriladi. Har bir shakl bitta nusxada to'ldiriladi. Uning orqa tomonida sarflangan xarajatlarni tasdiqlovchi hujjatlar ro'yxati ko'rsatilgan. Bularga, masalan, sayohat guvohnomasi, konosamentlar, cheklar, kvitansiyalar va boshqalar kiradi.Bu erda mavzu xarajatlar miqdorini ko'rsatadi. Hisobotga ilova qilingan hujjatlar ro'yxatda ko'rsatilgan tartibda raqamlangan bo'lishi kerak. Kassa hujjatlarini tekshirish buxgalteriya bo'limi xodimlari tomonidan amalga oshiriladi. Xodimlar, xususan, mablag'larning maqsadli sarflanishi, taqdim etilgan tasdiqlovchi hujjatlarning to'liqligi, ularni to'ldirishning to'g'riligi va summalarni hisoblash bo'yicha audit o'tkazadilar. Orqa tomonda buxgalteriya hisobi uchun qabul qilingan xarajatlar, ular debetida qayd etilgan schyotlar ko'rsatilgan.

Muhim nuanslar

Xorijiy valyutaga oid tafsilotlar (old tarafdagi 1a-bet va 6 va 8-ustunlar teskari tomon), agar hisobdor shaxs rublda bo'lmagan mablag'ni olgan bo'lsa, to'ldirilishi kerak. Tekshiruvdan so'ng avans hisoboti korxona rahbari yoki u vakolat bergan shaxs tomonidan tasdiqlanishi kerak. Shundan keyingina hisobga olinadi. Agar avans to'liq ishlatilmagan bo'lsa, hisobdor shaxs balansni kassirga qaytaradi. Shu bilan birga, kvitansiya buyrug'i to'ldiriladi. Mablag'lar tasdiqlangan hisobot ma'lumotlariga muvofiq hisobdan chiqariladi.

Hisob-kitob va to'lov hisobotlari

Kassa hujjatlarini rasmiylashtirish korxona xodimlariga ish haqini hisoblash va to'lashda amalga oshiriladi. Buxgalteriya bo'limi 1 nusxada tegishli dalolatnoma tuzadi. Ish haqini hisoblash haqiqiy ishlagan vaqt, ishlab chiqarish va hokazolar uchun buxgalteriya hisobida mavjud bo'lgan ma'lumotlarga muvofiq amalga oshiriladi. "Hisoblangan" satrlarida ish haqi fondidan to'lovlar turlariga muvofiq summalar ko'rsatiladi. Xodimga berilgan, korxona foydasi hisobidan to'langan va soliq solinadigan bazaga kiritilishi shart bo'lgan boshqa daromadlar (moddiy va ijtimoiy nafaqalar) ham shu yerda tasdiqlanadi. Shu bilan birga, ish haqidan ushlab qolishlar hisoblab chiqiladi va xodimga topshirilishi kerak bo'lgan miqdor belgilanadi. Bayonotning muqova sahifasida xodimlarga to'lanishi kerak bo'lgan umumiy miqdor yopishtirilgan. Korxona rahbari ish haqini berish uchun ruxsatnomani imzolashi kerak. Agar u yo'q bo'lsa, ushbu hujjat vakolatli xodim tomonidan beriladi. Bayonot oxirida depozitga kiritilgan va berilgan ish haqi summalari kiritiladi. Xodimlarga pul mablag'larini to'lash uchun belgilangan muddat tugagandan so'ng, 23-ustunda pul olmagan xodimlarning ism-shariflari qarshisida "Depozitga qo'yilgan" yozuvi qo'yiladi. To'langan summaga to'lash buyrug'i tuziladi. Uning raqami va to'ldirilgan sanasi oxirgi varaqdagi ish haqi varaqasida ko'rsatilishi kerak.

Yordam hisoboti

Ushbu hujjatda KKM hisoblagichlarining ko'rsatkichlari va smenadagi daromadlar (ish kuni) mavjud. Yordam hisoboti har kuni 1 nusxada to'ldiriladi. Kassir-operator uni imzolashi va bosh mansabdor shaxsga (korxona rahbari) topshirishi kerak. Shu bilan birga, kvitansiya buyrug'i to'ldiriladi. Kichik kompaniyalarda pul to'g'ridan-to'g'ri kollektorlarga topshiriladi. Naqd pul o'tkazishda bankning tegishli kassa hujjatlari to'ldiriladi. Bir smenadagi daromad (ish kuni) kun boshi va oxiridagi yig'ish hisoblagichlarining ko'rsatkichlariga muvofiq belgilanadi. Shu bilan birga, foydalanilmagan cheklar bo'yicha mijozlarga qaytarilgan summalar chegirib tashlanadi. Belgilangan daromadlar bo'lim boshliqlari tomonidan tasdiqlanadi. Hisobotda mablag'larni joylashtirishda katta kassir, shuningdek korxona rahbari imzo chekadi. Ma'lumotnoma hisoboti birlashtirilgan "KKM hisoblagichlarining ko'rsatkichlari va kompaniyaning daromadlari to'g'risida ma'lumot" ni tuzish uchun asos bo'lib xizmat qiladi.

kassir jurnali

Ushbu hujjat korxonaning har bir KKM bo'yicha xarajatlar va kassa tushumlarini hisobga olish uchun zarurdir. Jurnal shuningdek, hisoblagich ko'rsatkichlarini nazorat qilish va ro'yxatga olish hisoboti vazifasini bajaradi. Ushbu hujjat bog'langan, raqamlangan va Ch.ning imzolari bilan muhrlangan. buxgalter, kompaniya rahbari, shuningdek Jurnal ham korxona muhri bilan tasdiqlangan. Barcha yozuvlar kassir tomonidan har kuni amalga oshiriladi. Kassa hujjatlarini berish tartibi jurnaldagi o'chirish va dog'larga yo'l qo'ymaydi. Barcha kiritilgan tuzatishlar kelishilgan bo'lishi va vakolatli shaxslarning imzolari bilan tasdiqlangan bo'lishi kerak. Agar ko'rsatkichlar mos kelsa, ular ish boshida joriy smena uchun qayd etiladi. Ushbu ma'lumotlar navbatchi ma'mur va kassirning imzolari bilan tasdiqlanishi kerak. 15-satr mijozlar tomonidan qaytarilgan cheklar bo'yicha kiritilgan summalarni ko'rsatadi. Buning uchun ma'lumotlar tegishli aktdan olingan. Xuddi shu ustun smenada chop etilgan nol cheklar sonini ko'rsatadi. Ish kunining oxirida operator smena uchun yakuniy hisobotni tuzadi va u bilan olingan daromadni topshiradi. Bu kiruvchi buyurtmani yaratadi. Hisoblagich ko'rsatkichlari olingandan so'ng, tushumlarning haqiqiy miqdori tekshiriladi, jurnalga tegishli yozuv kiritiladi. Bu rahbar (navbatchi ma'mur), katta kassir va kassirning imzolari bilan tasdiqlanadi. Nazorat lentasida ko'rsatilgan miqdorlar va daromad miqdori o'rtasida tafovutlar bo'lsa, farqning sababi aniqlanadi. Topilgan ortiqcha yoki kamchiliklar tegishli jurnal satrlarida qayd etiladi.

KKM hisoblagich ko'rsatkichlari va daromadlari bo'yicha ma'lumotlar

Ular joriy siljish uchun xulosa hisobotini yaratish uchun ishlatiladi. Ushbu ma'lumotlar har kuni tuziladigan kassa bayonotiga ilova sifatida ishlaydi. Ko'rsatkichlar va daromadlar to'g'risidagi ma'lumotlar bir nusxada tuziladi. Xarajat va kirim orderlari, kassalar bayonnomalari bilan birgalikda ular keyingi smenagacha korxonaning buxgalteriya bo'limiga o'tkaziladi. Hisoblagich ko'rsatkichlariga muvofiq kassa hujjatlarining namunasi, har bir kassa uchun ish kunining boshida va oxirida daromadlarni hisoblashni o'z ichiga oladi. Shu bilan birga, boshqa narsalar qatorida, uning bo'limlar bo'yicha taqsimlanishi ko'rsatilgan. Ikkinchisi menejerlarning imzolari bilan tasdiqlanishi kerak. To'ldirilgan jadvalning oxirida natijalar barcha kassa apparatlari hisoblagichlarining o'qishlari bo'yicha ko'rsatiladi va kompaniyaning daromadlari bo'limlar bo'yicha mablag'larni taqsimlash bilan umumlashtiriladi. Hujjatlarga muvofiq, mijozlarga qaytarilgan cheklar bo'yicha berilgan pullarning umumiy miqdori ko'rsatilgan. Bu miqdor kompaniyaning umumiy daromadini kamaytiradi. Ma'lumotlar katta kassir va korxona rahbari tomonidan imzolanishi kerak.

Kassa hujjatlarini berishda qonun hujjatlarida va boshqa hujjatlarda belgilangan tartibga rioya qilish kerak qoidalar. Bundan tashqari, bir nechtasi bor oddiy qoidalar, unga rioya qilish hujjatlarni to'ldirishda noaniqliklarning oldini oladi:

Qo'shimcha qoidalar

Kassa hujjatlarini saqlash amaldagi qonunchilikka muvofiq 5 yil davomida amalga oshiriladi. Bu muddatni hisoblash ish yuritish tugallangandan keyingi yilning 1 yanvaridan boshlanadi. Ushbu qoida umumiy hisoblanadi. Ish haqi bo'yicha deklaratsiyalar uchun maxsus tartib o'rnatildi. Agar xodimlarning shaxsiy hisoblari bo'lmasa, bu qog'ozlar korxonada 75 yil saqlanadi. Ushbu muddat tugagandan so'ng, barcha hujjatlar arxivga topshirilishi yoki sud ishlari, kelishmovchiliklar yoki nizolar bo'lmasa, yo'q qilinishi mumkin. Qog'ozlar bilan ishlashda quyidagi qoidalarga rioya qilish kerak:

- Tikuvda hujjatlarni shakllantirish har bir kun uchun keyingi ish kunidan yoki birinchi dam olish kunidan kechiktirmay amalga oshirilishi kerak.

- Qog'ozlarni arxivga topshirishdan oldin ularni inventarizatsiya qilish kerak.

- Nazorat kassir yoki korxonaning bevosita rahbari tomonidan amalga oshiriladi.

- Shtapelni yaratish jarayonida qog'ozlar hisob raqamlarining o'sish tartibida yig'iladi (avval debet bo'yicha, keyin kredit bo'yicha).

Kassa hujjatlarining saqlanishi uchun javobgarlik korxona rahbariga yuklatiladi. Yuqoridagi qoidalarga rioya qilmagan taqdirda, qoidabuzarga nisbatan pul jarimasi tarzida ma'muriy jazo qo'llanilishi mumkin. Jarima miqdori qonun hujjatlariga muvofiq belgilanadi.

Xulosa

Kassa hujjatlarini yuritish juda mas'uliyatli ish hisoblanadi. Hujjatlarni to'ldirishga barcha mas'uliyat bilan yondashish kerak. Kassa hujjatlari turli ma'lumotlarni umumlashtirish, hisobot berish, buxgalteriya hisobini yuritishda foydalaniladi. Shu munosabat bilan yo'l qo'yilgan xatolar dastlabki bosqichlar bitimlarni tuzatish yakuniy hujjatlarda jiddiy buzilishlarga olib kelishi mumkin. Kassa hujjatlarini rasmiylashtirish uchun mas'ul lavozimga tayinlangan xodim tegishli bilim va tajribaga ega bo'lishi kerak. Shuni esda tutish kerakki, kassir to'ldiradigan barcha hujjatlarni kattalar ko'radi mansabdor shaxslar va kompaniya rahbari tomonidan tasdiqlanadi. Maxsus e'tibor ro'yxatga olish hujjatlarini to'lash kerak. Jurnallar va kitoblardagi yozuvlar qoidalarga muvofiq o'z vaqtida amalga oshirilishi kerak. Hisobotlarni tayyorlashda kassa hujjatlari ishlatilganligi sababli ulardagi barcha tuzatishlar qat'iy ravishda ma'lum bir tartibda amalga oshiriladi. Belgilangan qoidalarga rioya qilinmasa, hujjatlar o'z kuchini yo'qotadi va ulardagi ma'lumotlar kompaniya tomonidan keyingi boshqaruv ishlarida foydalana olmaydi.

Rossiya Federatsiyasi Markaziy banki korxonalar va tashkilotlar o'zlarining naqd pul operatsiyalarining tegishli hisobini yuritishlari kerakligini belgilab qo'ydi. Barcha qat'iy hisobot shakllari bosh buxgalter va pul mablag'larining harakati uchun mas'ul bo'lgan kassir tomonidan imzolanishi va keyin kassa kitobiga kiritilishi kerak.

Kassa kitobida barcha blankalarning ikkinchi nusxalari saqlanadi, ular kassir hisobotlari papkasida saqlanadigan blankalarning aniq nusxasi hisoblanadi. Kassa daftariga qo'yiladigan talablar har qanday hujjat bilan bir xil: undagi sarlavha sahifasi to'g'ri to'ldirilgan bo'lishi kerak, u bog'langan bo'lishi kerak. Qattiq hisobotning barcha shakllari sana bo'yicha shakllantirilgandan so'ng, ular "1" raqamidan boshlab va oxirgi varaqga mos keladigan raqam bilan tugaydigan raqamlanishi kerak. Keyinchalik, shakllar to'plami kitobning umurtqa pog'onasi yonida, ikki joyida avj bilan teshilgan. Teshiklardan qattiq ip o'tkaziladi, uning uchlari kitobning orqa tomonida bo'lishi kerak. Ip bog'langan va uchlari shunchalik uzun bo'ladiki, ularning ustiga muhr deb ataladigan kichik qog'oz varag'i yopishtirilganda, ular qog'oz ostidadir.

Birlamchi hujjatlarning saqlanishini ta'minlash maqsadida kassa kitobi tikilgan. Ba'zida vijdonsiz xodimlar hujjatni qaytarib olishga yoki almashtirishga harakat qilishlari mumkin, ammo muhr bilan tasdiqlangan kitobning dasturiy ta'minoti bunga yo'l qo'ymaydi.

Yaqin vaqtgacha, mutlaqo barcha jur. jismoniy shaxslar va yakka tartibdagi tadbirkorlar kassa intizomiga qat'iy rioya qilishlari kerak edi, ya'ni. kassa kitobini shakllantirish, kassa hujjatlarini rasmiylashtirish. 2014 yil yoz oyining boshidan beri yakka tartibdagi tadbirkorlar Rossiya Markaziy bankining ko'rsatmalariga muvofiq kassa kitobini yuritishdan ozod qilindi.

Kassa kitobi nima?

Barcha yuridik shaxslar kassa apparatiga ega. jismoniy shaxslar va yakka tartibdagi tadbirkorlar. Biroq, ko'p odamlar ikkita tushunchani chalkashtirib yuborishadi: kassa va kassa.

Kassa apparati (KKM)- bu naqd to'lovlarni qabul qilishda zarur bo'lgan qurilma, chunki biror narsani naqd pulga sotganingizda, kassa apparatidan foydalanishingiz kerak. Ba'zi hollarda naqd pul cheki o'rniga qat'iy hisobot shaklini berishga ruxsat beriladi.

Kassa apparati- bu tadbirkor yoki tashkilotning barcha kassa operatsiyalari yig'indisi. Bular. Kassa apparati naqd pul daromadlarini ham, pul xarajatlarini ham ko'rsatadi. Siz olgan naqd pul tushumlari, shu jumladan kassa apparati orqali yoki qat'iy hisobot shaklini berishda kassada aks ettirilishi kerak. Agar sizda kassa apparati bo'lmasa va naqd pul operatsiyalarini amalga oshirmasangiz ham, siz hali ham kassa apparatini saqlashingiz kerak. Kassa kitobini to'ldirish soliqlarni hisoblash bilan hech qanday aloqasi yo'q. Masalan, soddalashtirilgan soliqqa tortish tizimida xarajatlar soliqni hisoblashga ta'sir qilmaydi. Xuddi shunday, hisoblangan daromad bo'yicha yagona soliq to'lashda.

Kassa kitobini kim saqlashi kerak?

Markaziy bankning 2014-yil 11-martdagi 3211-U-sonli yangi yo‘riqnomasiga ko‘ra, yakka tartibdagi tadbirkorlar kassa daftarchalarini tashkilotlar bilan bir qatorda yuritishi mumkin emas. Yakka tartibdagi tadbirkorlar va kichik korxonalar faqat ish haqi va boshqa nafaqalarni naqd pulda to'lagan taqdirdagina ish haqi va to'lovlar to'g'risidagi yozuvlarni yaratishi kerak. shaxslar. Qonuniy shaxslar, avvalgidek, naqd pul bilan ishlashda kassa hujjatlarini yuritishi va rasmiylashtirishi kerak.

Yakka tartibdagi tadbirkorlar uchun kassa intizomini bekor qilish ular kassa hujjatlarini rasmiylashtirish huquqiga ega emasligini anglatmaydi. Bu shuni anglatadiki davlat organlari ushbu hujjatlarning yo'qligi uchun tekshirish va jazolash huquqiga ega emas. Agar yakka tartibdagi tadbirkor uchun kassa kitobidan foydalangan holda hisob yuritish qulay bo'lsa, u hujjatlarni rasmiylashtirish va ular asosida soliq hisobini yuritish huquqiga ega.

Kassa kitobini qanday tuzish kerak?

Kassa kitobi standart shaklga ega bo'lib, uni to'ldirishni soddalashtiradi. Ammo kassa kitobini ro'yxatdan o'tkazish tartibi uchun ma'lum talablarga rioya qilishingiz kerak. Xo'sh, kassa kitobini qanday saqlash kerak?

- Kitobning sarlavha sahifasida yuridik shaxs yoki yakka tartibdagi tadbirkor to'g'risidagi to'liq ma'lumotlar, shuningdek, u saqlanadigan vaqt davri bo'lishi kerak.

- Bitta kitobdan faqat bir kalendar yili foydalanish mumkin. Bir kitobdan bir necha yil foydalanishga ruxsat berilmaydi.

- Kitobda barcha varaqlar raqamlangan va tikilgan bo'lishi kerak va oxirida sahifalar sonini ko'rsatish shart.

Kassa kitobini to'ldirish bo'yicha ko'rsatmalar

Yangi yo'riqnomaga muvofiq, kassa hisobini yuritishning barcha tartibi oddiy va soddalashtirilganlarga bo'linadi. Oddiy tartibga ko'ra, hujjatlarni yuritish yakka tartibdagi tadbirkorlar va kichik biznes sub'ektlari tomonidan amalga oshiriladi va banklardan tashqari barcha yuridik shaxslar odatiy tartibga rioya qilishlari kerak.

Kassa hujjatlaridagi imzolar buxgalter va kassir tomonidan tasdiqlanishi kerak. Agar kompaniyada buxgalter bo'lmasa, u holda tashkilot rahbari imzolarni qo'yadi. Shuningdek, agar naqd pul operatsiyalari faqat tadbirkor tomonidan amalga oshirilsa, hujjatlarda uning imzosi etarli.

2014 yil iyun oyining boshidan boshlab to'lov agentlari agentlik faoliyati orqali olingan mablag'larni hisobga olish uchun alohida kassa kitobini yuritishlari shart. Shuningdek, to'lov agenti faoliyati doirasidagi mablag'larni qabul qilish va sarflash bo'yicha barcha operatsiyalar alohida buyruqlar sifatida chiqarilishi kerak.

Muhimi, yangi Farmondan keyin Markaziy bank, hujjatlarning barcha shakllari o'zgarmadi.

Kassa kitobini yuritish talablari ushbu operatsiyani 6 ta hujjat asosida majburiy ro'yxatdan o'tkazishni o'z ichiga oladi:

- berilgan va qabul qilingan pullarni hisobga olish kitobi kun davomida pul mablag'larining harakatini hisobga olish uchun zarur;

- kassaga naqd pulni qabul qilish va berishni rasmiylashtirish uchun mo'ljallangan kiruvchi va chiquvchi kassa orderlari;

- barcha kassa operatsiyalari to'g'risida ma'lumot to'plash uchun zarur bo'lgan kassa kitobi;

- to'langan ish haqini qayd etish uchun ish haqi jadvali;

- ish vaqtini hisobga olish, xodimlarga ish haqini ushlab qolish va to'lash uchun mo'ljallangan ish haqi jadvali.

Qog'oz kassa hujjatlariga tuzatishlar kiritilishi mumkin, kiruvchi kassa buyrug'i bundan mustasno. Ular maxsus tarzda ishlab chiqilishi kerak. Har bir tuzatishning yonida siz ma'lumotlarni tuzatgan shaxslarning bosh harflarini, shuningdek, tuzatish sanasini ko'rsatishingiz kerak.

Kassa kitobi sodir bo'lgan o'zgarishlarni hisobga olgan holda qanday to'ldiriladi?

1. Barcha kassa hujjatlarini elektron formatda saqlashga ruxsat beriladi. Ushbu hujjatlarga tuzatishlar kiritishga yo'l qo'yilmaydi. Hujjatlarni tekshirish uchun elektron imzo talab qilinadi.

2. Kassir hisobotlarini (kassa kitobining ikkinchi varag'i) to'ldirish shart emas.

3. Yagona kiruvchi kassa orderi endilikda nafaqat kundalik nazorat tasmasi asosida ham berilishi mumkin kassa apparati, balki BSO ga asoslangan.

4. Qabul qiluvchiga endi hisob-kitob kassa topshirig'ida yozma ravishda olingan naqd pul miqdorini ko'rsatish kerak emas.

5. Hisob sifatida pul berish uchun xodim istalgan shaklda ariza to'ldirishi kerak, unda naqd pul miqdori va mablag'lar berilgan muddat, sana va direktorning imzosi ko'rsatiladi.

6. Toʻlov varaqalari xodimning ismi-sharifi yonida “depozitga qoʻyilgan” yozuvini koʻrsatishda davom etadi va endi depozitga qoʻyilgan mablagʻlar reestri talab qilinmaydi.

Kassa kitobi shabloni

Kassa kitobining namunasi quyidagi qoidalarni hisobga olishi kerak:

- sarlavha sahifasida yuridik shaxs yoki yakka tartibdagi tadbirkor to'g'risidagi to'liq ma'lumotlarni, shuningdek, kitob boshlangan vaqtni ko'rsatish shart;

- varaqlar shaklida, tepada varaqni to'ldirishning to'liq sanasi ko'rsatilgan;

- "ish kuni boshidagi qoldiq" katakchasiga kun boshidagi kassadagi pul summasi raqamlar bilan kiritiladi. Ushbu ko'rsatkich oldingi ish kuni uchun kun oxiri balansi katagidan o'tkaziladi;

- chiquvchi va kiruvchi kassa orderlari ma'lumotlariga ko'ra 1 dan 5 gacha bo'lgan ustunlar to'ldiriladi;

- birinchi ustun buyurtma raqamini ko'rsatadi;

- ikkinchi ustunda pulni qabul qilgan yoki kassirga topshirgan shaxsning familiyasi va ismining bosh harflari;

- uchinchi ustun faqat tashkilotlar tomonidan to'ldiriladi;

- xarajat va daromad summalari qolgan ikkita ustunga kiritiladi;

- oldingi satrlarda ko'rsatilgan barcha xarajatlar va tushumlarning yig'indisi "o'tkazish" maydoniga kiritiladi;

- barcha bo'sh katakchalar tire bilan belgilanadi;

- “kun uchun jami” katakchasiga raqamlar bilan ish kuni uchun daromadlar va xarajatlar summalari alohida kiritiladi;

- "kun oxiridagi qoldiq" katakchasi kassadagi naqd pul qoldig'ini ko'rsatadi, uni quyidagi formula bo'yicha hisoblash kerak:

OND+SPD-SRD, bu erda

OND - kun boshidagi naqd pul qoldig'i,

SPD - ish kuni uchun daromad miqdori;

ADR - bir kunlik xarajatlar miqdori.

- pastda kassir va buxgalter (yoki korxona rahbari) imzo chekadi;

- undan ham pastroq - kiruvchi va chiquvchi naqd buyurtmalar soni.

Kassa kitobini qanday tikish kerak?

Butun kitob o'z ichiga olishi kerak doimiy raqamlash barcha varaqlar. Kitob bog'langan yoki tikilgan va buxgalter (yoki menejer) va direktorning muhri va imzosi bilan tasdiqlangan bo'lishi kerak. Kitob oxirida kitob varaqlarining umumiy soni raqamlar va so'zlar bilan ko'rsatilgan.

Qanday qilib kassa kitobini o'chirish kerak? Buning uchun sizga kerak:

Kitobni bog'lash muddatini aniqlang, barcha sahifalarning mavjudligi va to'g'riligini tekshiring;

Barcha varaqlarni raqamlash;

Ignali ipdan foydalanib, kitobni iplarning uchlaridagi tugunlar kitobning orqasida bo'lishi uchun tikib qo'ying. Toza qog'ozdan kesilgan kichik to'rtburchaklar ipning tugunlariga yopishtirilishi kerak;

Kitobga qog'oz yopishtirilgan bo'lib, unda qancha sahifa raqamlangan va bog'langanligi, shuningdek, qancha varaq muhr bilan tasdiqlanganligi raqamlar va so'zlar bilan ko'rsatilishi kerak. Xuddi shu qog'ozda direktor va buxgalter imzo qo'yadi, muhr qo'yiladi.

Kitob tikish katta ish emas.

Kassa kitobini qanday tikish haqida video

Yakka tartibdagi tadbirkorlar va MChJ uchun kassa kitobining xususiyatlari

Avval aytib o'tganimizdek, 2014 yilning yoz oylarida yangi farmonning kiritilishi bilan yakka tartibdagi tadbirkorlar kassa kitobini yuritishdan ozod etildi. Biroq, xohlovchi har qanday yakka tartibdagi tadbirkor kassa daftaridan foydalangan holda hisob yuritishni davom ettirishi mumkin. Avvalgidek, uchinchi ustun "muvofiq hisob raqami" hali ham faqat tashkilotlar tomonidan to'ldiriladi.

Yuridik shaxslar naqd pul qoldig'i limitini ko'rsatishi shart, 2014 yil iyun oyidan boshlab esa yakka tartibdagi tadbirkorlar va kichik biznes sub'ektlari ushbu majburiyatdan ozod etildi. Eslatib o'tamiz, 100 nafargacha ishchisi bo'lgan va yiliga 400 milliondan ortiq daromad keltirmaydigan korxonalar kichik hisoblanadi. Biroq, to'lovlar vaqtida tashkilotlarga ruxsat beriladi ish haqi belgilangan limitdan ortiq naqd pul mablag'larini to'plash. Tashkilotlarga belgilangan limitdan oshib ketgan miqdorni tugatish uchun ko'pi bilan besh kun muddat beriladi.

Tashkilotlarning buxgalterlari hali ham naqd pul tushumlari va xarajatlarini rasmiylashtirishlari kerak. Shuningdek, yuridik shaxs kassa kitobida barcha kiruvchi va chiquvchi mablag'larni hisobga olishi kerak. Bank toʻlov agentlari va 2014 yil iyun oyidagi toʻlov agentlari ikkita shunday kitob chiqarishlari shart. Yakka tartibdagi tadbirkorlar esa endi kassa kirim va debet orderlarini rasmiylashtirmaslik, kassa kitobini to‘ldirmaslik huquqiga ega.

Yuqorida ta'kidlab o'tilganidek, ko'pchilik "kassa" va "kassa" tushunchalarini chalkashtirib yuborishadi. Savdoning mutlaqo barcha ishtirokchilari kassaga ega. Biroq, 2014 yilning yoz oyining boshidan buyon yakka tartibdagi tadbirkorlar Markaziy bank tomonidan tashkilotlar bilan bir qatorda kitob yuritishdan ozod etildi.

Rossiya Markaziy bankining ba'zi yangiliklari ham kassa hujjatlarini yuritishni soddalashtirishga ta'sir qildi yuridik shaxslar. Yakka tartibdagi tadbirkorlar uchun alohida hujjatlarni yuritishni bekor qilish ularning ularni saqlash huquqiga ega emasligini umuman anglatmaydi. Agar kassa daftarchasi yordamida yakka tartibdagi tadbirkor uchun hisob-kitoblarni yuritish qulay bo'lsa, u hujjatlarni rasmiylashtirish va ularning asosida kassa kitobini soliqqa ro'yxatdan o'tkazish huquqiga ega.

O'qish foydali bo'lishi mumkin:

- chet elda davolanish. Qo'rqmang. Chet elda davolanish - tibbiy turizmning asosiy yo'nalishlari Xorijda davolanish qayerda yaxshiroq;

- Menda savol bor: stressdan qanday qutulish kerak;

- Romina Power Albano Carrisi bolalar hayotidagi asosiy fojialar, ular nima qilishlari;

- Agar bola bolalar bog'chasida do'st bo'lishni istamasa, nima qilish kerak;

- Koriander - foydali xususiyatlari va qo'llanilishi Kosmetologiyada Coriander efir moyi;

- Tuzlangan karam bilan klassik vinaigrette - fotosurat bilan bosqichma-bosqich retsept;

- Sog'lom tanada sog'lom aql?;

- Pensionerni ishdan bo'shatish tartibi: mavjud asoslar va cheklovlar va o'z huquqlaringizni qanday himoya qilishingiz mumkin?;