Aylanma varaqasi. Aylanma balansi: uning buxgalteriya hisobidagi ahamiyati

teskari hisobot - buxgalteriya hisobi va balansdagi yozuvlarning to'g'riligini nazorat qilish uchun mo'ljallangan yordamchi jadval. Aylanma varaqasi oy oxirida tuziladi va unda barcha ishchi schyotlarning aylanmasi va qoldiqlari qayd etiladi. Aylanma varaqning o'ziga xos xususiyati - bu uchta juft ustunning har birining debeti va krediti bo'yicha jamilarning tengligi. Aylanma varaqasi sintetik schyotlar ma'lumotlari asosida quyidagi tartibda to'ldiriladi.

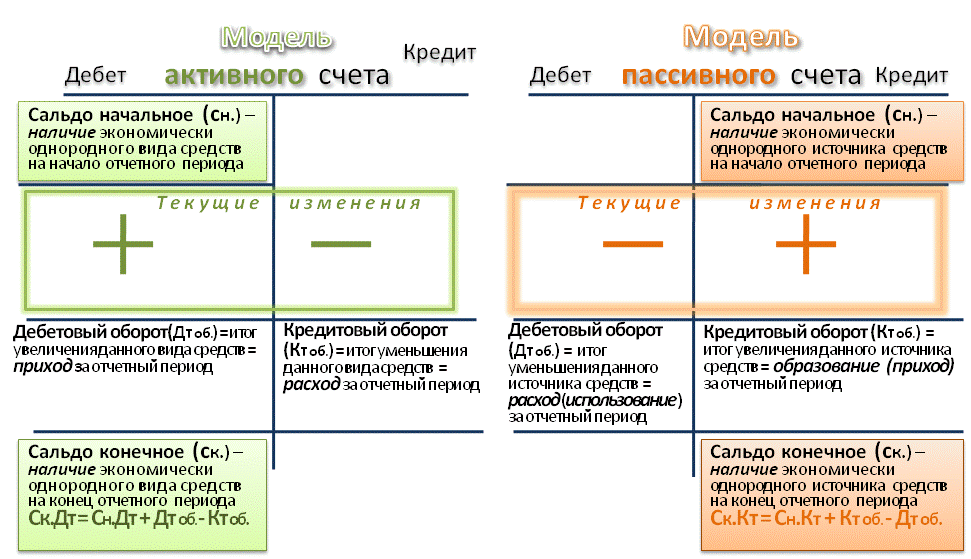

Balansdan buxgalteriya hisobi schyotlari qoldig'ini hisoblash va ularni balansning o'ziga o'tkazish yo'li bilan balans tuziladi. Bu tenglik schyotlar balans asosida ochilganligi bilan izohlanadi, bunda aktiv majburiyatga teng. 3-juftlik: debet va kredit tugaydigan qoldiqlarning tengligi.

Ammo bu bayonotda uchta juft teng natijalar bo'lmaydi. Aynan oy oxiridagi qoldiq natijalariga ko'ra yakuniy qoldiq "Turli qarzdorlar va kreditorlar bilan hisob-kitoblar" sintetik hisobvarag'ida aniqlanadi. Agar analitik hisob tabiiy qiymat ko'rinishida yuritilsa, bu schyotlar ham tuziladi aylanma varag'i.

Boshqa lug'atlarda "O'RNATISH BAYORATI" nima ekanligini ko'ring:

Tashkilot faoliyati natijalarini tezkor boshqarish, buxgalteriya hisoblarida xo'jalik operatsiyalarining to'g'ri yozilishi va oy uchun umumlashtirilgan ma'lumotlarning to'g'riligini tekshirish uchun aylanma varaqlari tuziladi. Birinchi ustunda qoldiqlar mavjud bo'lgan barcha balans hisobvaraqlarining nomi yoziladi: birinchi navbatda - faol, keyin - passiv. Har bir hisobvaraq bo'yicha tegishli debet va kredit summalari aks ettiriladi: 2, 3, 4, 5 va 7-ustunlar. 6 va 7-ustunlardagi summalar dastlabki qoldiqlar va aylanmalar hisobvaraqlarida aks ettiriladi.

S2d = åS2k. Bu tenglik oy oxiridagi aktiv va passiv balansi natijalarining tengligi natijasidir. Oborot varaqasi yordamida schyotlar korrespondensiyasidagi xatolarni aniqlash har doim ham mumkin emas, hatto jami summalarning uchta tengligi kuzatilsa ham.

Unda birinchi ustunda sintetik schyotlar nomi o'rniga analitik schyotlarning nomlari beriladi. Shunday qilib, analitik buxgalteriya hisobi bo'yicha aylanma varaqlari nazorat va operatsion ahamiyatga ega. Analitik hisoblar bo'yicha aylanma varaqlarida ba'zan ularning hajmini kamaytirish uchun aylanmalar qayd etilmaydi, faqat hisob-kitoblar qoldiqlari aks ettiriladi.

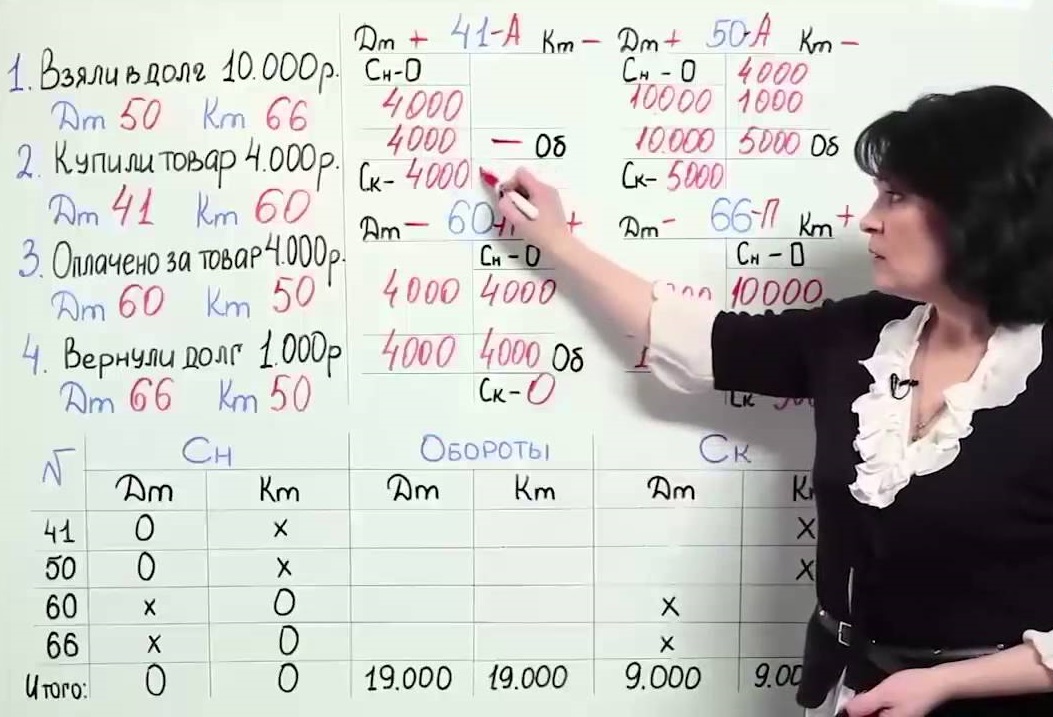

Ushbu darsda biz aylanma varag'i bilan tanishamiz, uni qanday to'ldirishni o'rganamiz. Aylanma varaqasi - hisob ma'lumotlarini umumlashtiruvchi hisobot buxgalteriya hisobi. Tovar aylanmasi hisobotida aylanmalar to'plami, davr boshi va oxiridagi qoldiqlar mavjud. Keling, barcha ishtirok etgan hisoblarni va ularning nomlarini yozamiz. Keyinchalik, xo'jalik operatsiyalari jurnalidan ma'lumotlarni to'ldiring, ularni tegishli schyotlarning krediti va debeti bo'yicha yanvar oyi uchun aylanmaga kiriting. Yakuniy qoldiqni hisoblash uchun quyidagilar zarur: faol hisobvaraqlarda balansga debet aylanmasini qo'shing va passiv hisobvaraqlarda kredit aylanmasini ayiring.

1. Dastlabki ma'lumotlarga asoslanib, aylanma varaqni o'zingiz tuzishga harakat qiling. O. v. sintetik buxgalteriya hisobi (qarang. Sintetik hisob) va analitik buxgalteriya hisobi (qarang. Analitik hisob); ularning natijalari mos kelishi kerak. In O. in. sintetik buxgalteriya hisobvaraqlari uchun hisobot davri uchun hisobvaraqlarning debeti va krediti bo'yicha aylanma va hisobot davri boshi va oxiridagi qoldiqlar (qoldiq) bo'yicha ko'rsatkichlar mavjud.

Batafsil ma'lumot va ularning o'zaro bog'liqligi Shaxmat aylanmasi varag'ida keltirilgan. To'g'ri hisob-kitob bilan, ustundagi har bir juft ustunning jami bir-biriga teng bo'lishi kerak. Sintetik debet va kredit bo'yicha dastlabki qoldiq natijalarining tengligi. O.v.ning juftlik tengligi. hisobvaraqlarda katta nazorat qiymatiga ega.

shaxmat varag'i

O.v. sintetik hisoblarga ko'ra. O.v. analitik ma'lumotlarga ko'ra Harakat qilish uchun aylanma varag'i (tabulagramma). moddiy boyliklar- Materiallar zaxiralarining ombor hisobi kompyuter texnikasi yordamida amalga oshirilishi mumkin. Sintetik va analitik hisob ma'lumotlarini umumlashtirish va solishtirish uchun aylanma varaqlari tuziladi. Uchinchi juftlik - yakuniy debet qoldiqlari (balans) - barcha hisoblar bo'yicha yakuniy kredit qoldiqlari (balans) jami.

Yakuniy qoldiqlarga (balans) ko'ra, balansni tuzish mumkin, shuning uchun sintetik hisoblar bo'yicha aylanma varaqasi aylanma balansi deb ham ataladi. Agar analitik hisobvaraqlar bo'yicha xo'jalik operatsiyalari yozuvlari pul hisoblagichida aks ettirilgan bo'lsa, u holda hisobotning yig'indisi shakli qo'llaniladi.

Bayonotning ko'rsatkichlarini batafsil ko'rsatish

Ushbu bayonot korxona buxgalteriya hisobida qo'llaniladigan barcha sintetik hisoblar to'g'risidagi ma'lumotlarni birlashtiradi. Debet va kredit bo'yicha umumiy aylanma ham teng; 3. Bayonotning qiymati.1. Endi misolni ko'rib chiqamiz, bayonot tuzamiz. Bunday bayonotlar sintetik hisoblar uchun alohida yuritilgan analitik hisoblar bo'yicha ma'lumotlarni umumlashtiradi.

Buxgalteriya hisobi registrlarining sifatini nazorat qilish va buxgalteriya hisobi bo'yicha buxgalteriya hisobini ro'yxatdan o'tkazish ma'lumotlarini umumlashtirish uchun aylanma varaqlarini tuzish usuli qo'llaniladi. Har bir hisob uchun alohida qator mavjud. Keyingi qadam - dastlabki qoldiqlar, aylanmalar va yakuniy qoldiqlar bo'yicha jamlamalarni umumlashtirish.

Faol-passiv hisobvaraqlardagi qoldiq aniqlangandan keyingina sintetik hisobvaraqlar uchun aylanma varaqasi tuziladi. Joriy hisob ma'lumotlarini umumlashtirish maxsus jadvallarda amalga oshiriladi, ular aylanma varaqlari deb ataladi.

Buxgalteriya hisobi noldan Andrey Kryukov

Aylanma varaqasi

Aylanma varaqasi

Buxgalteriya hisobotlarini tayyorlash uchun zarur bo'lgan dastlabki ma'lumotlar endi Bosh kitobda mavjud. Chunki asosiy kitob katta va hisobot berish uchun zarur bo'lgan ma'lumotlar etarli emas, buxgalter uchun bir oz dastlabki ishlarni bajarish mantiqan to'g'ri keladi: bu ma'lumotni yozing va uni aylanma varaqasiga kiriting.

Aylanma varaqasi ma'lum bir davr uchun aylanmalar va hisoblar qoldiqlari ro'yxati.

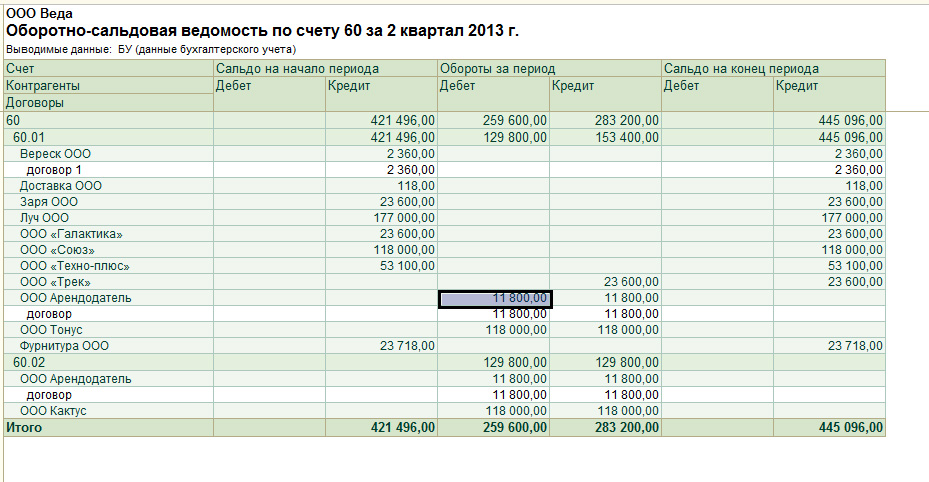

Subschyotlar bilan aylanma varaqasi

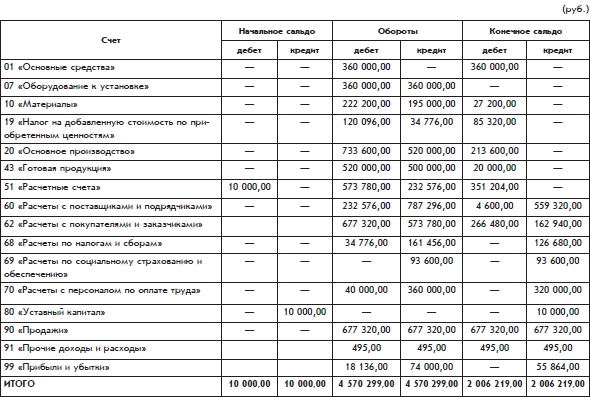

White Daisy tashkilotining aylanma varag'i jadvalda keltirilgan.

Jadvalning har bir qatori Bosh kitobning bitta varag'i natijalariga mos keladi. Xususan, hisob uchun aylanma varaq chizig'i 51 "Hisob-kitob hisoblari" bu erda ilgari ko'rsatilgan 51-schyotning buxgalteriya varaqasiga to'g'ri keladi.

Ochilish qoldig'i - hisobot davri boshidagi hisobdagi qoldiq. Yakuniy qoldiq - hisobot davri oxiridagi qoldiq.

Yakuniy yig'indilar teng natijalarning uchta juftligini hosil qiladi. Bu ikki tomonlama kirish tamoyilidan kelib chiqadi. Har qanday juftlikda tenglikning yo'qligi aylanma varag'i noto'g'ri to'ldirilganligini anglatadi.

Taqdim etilgan aylanma varaqdagi hisoblar ro'yxatidan "White Daisy" tashkiloti ishlab chiqarish korxonasi ekanligini ko'rish mumkin.

Subschyotlarsiz aylanma varaqasi

Yuqorida keltirilgan aylanma varaqasi kichik kamchilikka ega: unda subschyotlarga ega bo'lgan hisoblar uchun jami ma'lumotlar mavjud emas. Tegishli ma'lumotlar subschyotlarga bo'linadi.

Bunday hisobvaraqlar bo'yicha ma'lumotni sub-hisoblar bo'yicha ma'lumotlarni yig'ish orqali olish mumkin. Olingan natijalar qo'shimcha chiziqlar ko'rinishida aylanma varag'iga kiritilishi mumkin edi.

Ammo yana bir variant ham mumkin - subschyotlarni o'z ichiga olmaydigan alohida aylanma varag'ini tuzish.

Bunday aylanma varag'i yanada ixcham shaklga ega bo'ladi (111-112-betlar).

Kengaytirilgan balans

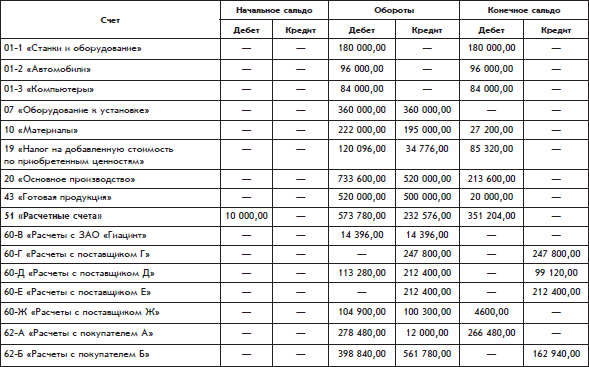

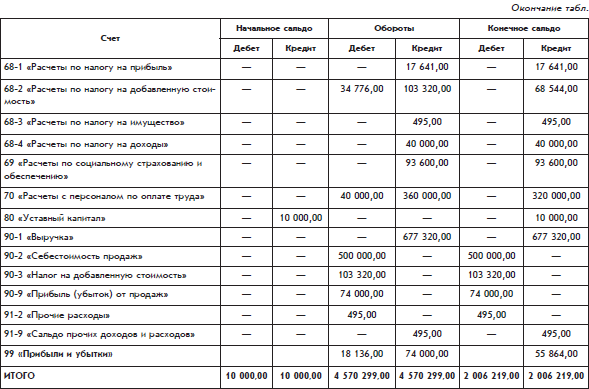

Keling, hisobning yakuniy qoldig'i qanday hisoblanganiga e'tibor qarataylik 60 "Yetkazib beruvchilar va pudratchilar bilan hisob-kitoblar". Bu hisob ikkita balansga ega, bitta debet va bitta kredit. Ushbu hisobvaraqning debet qoldig'i (4600 rubl) 60-schyotning sub-hisobvaraqlari bo'yicha debet qoldiqlari yig'indisi sifatida, kredit qoldig'i (559320 rubl) 60-schyotning subschyotlari bo'yicha kredit qoldiqlari summasi sifatida hisoblanadi.

60-schyotdagi debet qoldig'i etkazib beruvchilarning debitorlik qarzlarini, ya'ni White Daisy tashkiloti etkazib beruvchilarining qarzlarining umumiy miqdorini aks ettiradi. 60-schyotdagi kredit qoldig'i kreditorlik qarzlarini, ya'ni White Daisy tashkilotining etkazib beruvchilar oldidagi qarzlarining umumiy miqdorini ko'rsatadi.

Ushbu usul yordamida hisoblangan ikki tomonlama balans deyiladi kengaytirilgan muvozanat.

Kengaytirilgan - subschyotlarga ega bo'lgan faol-passiv hisob balansi, u ikki komponentdan iborat: debet va kredit balansi.

Hisobvaraqning debet qoldig'i subschyotlarning barcha debet qoldig'ining yig'indisidir, ya'ni qoldiqlari debetga aylangan subschyotlar bo'yicha qoldiqlar yig'indisi, hisobvaraqning kredit qoldig'i esa barcha kreditlarning yig'indisidir. subschyotlarning qoldiqlari, ya'ni qoldiqlar kredit olingan subschyotlar bo'yicha qoldiqlar summasi.

E'tibor bering: debet so'zidan kelib chiqqandek ko'rinadigan qarzdor, debitorlik so'zlarida ikkinchi "e" harfi o'rniga "i" harfi yoziladi (Lekin: debet qoldig'i.), bu tushuntiradi. Lotin kelib chiqishi bu so'zlardan. Farqni asl so'zlarda ko'rish mumkin: debit(burch), debet(u qarzdor), qarzdor(qarzdor). Ruscha so'z debet lotin so'zidan kelib chiqqan debet, A Ruscha so'zqarzdor- lotin so'zidan qarzdor. Rus tilidagi bu ikki tushunchaning har biri oʻziga xos hosilaviy tushunchalarga ega.

Batafsil balans tashkilotning qancha qarzdorligini va tashkilotning o'zi qancha qarzdorligini alohida ko'rsatadi.

Masalan, hisob bo'yicha 60 aylanma varaq davrining oxirida tashkilot 559 320 rubl, tashkilotlar esa 4600 rubl qarzdor. Hisob uchun 60 oddiy hisoblash oson, buklangan yagona raqam sifatida balans. Miqdori 554 720 rublni tashkil qiladi. kredit bo'yicha, ya'ni tashkilotning 554 720 rubl qarzi bor va hech kim tashkilotga hech narsa qarzdor emas. Ammo olingan natijadan foyda unchalik katta emas. To'plangan qoldiqni hisoblash, aslida, bir-biriga mutlaqo bog'liq bo'lmagan qarzlarni sun'iy ravishda to'ldirishdir. Bunday hisob-kitob tashkilotning moliyaviy holatining haqiqiy rasmini tekislaydi.

Subschyotlarsiz taqdim etilgan aylanma varaqasida yakuniy qoldiq nafaqat hisob bo'yicha, balki ikki barobar bo'lib chiqdi 60, balki hisobda ham 62. Ya'ni hisob bo'yicha 62 Hisob-kitob davri oxirida tashkilotning xaridorlar oldidagi qarzlari (ehtimol, xaridorlar allaqachon to'lagan, ammo tashkilot hali ularga bermagan tayyor mahsulotlar shaklida) va xaridorlarning qarzlari mavjud. tashkilot (ehtimol, xaridorlar olingan tayyor mahsulot uchun tashkilotga to'lashlari kerak bo'lgan pul shaklida).

Aniqroq nom aylanma varaqasi - balans, chunki aylanma varaqasi nafaqat aylanmalarni, balki qoldiqlarni ham (balans) o'z ichiga oladi. Bundan tashqari, aylanma varaqni chaqirish mumkin aylanma balansi.

Rasmiy hisobotlar uchun ma'lumot manbai sifatida aylanma varaqasi

Oborot varaqasi tuzilgandan so'ng, buxgalteriya bo'limi buxgalteriya hisobotlarining rasmiy tasdiqlangan shakllarini to'ldirishni boshlashi mumkin. Ular bosh va egasi uchun, shuningdek, vakillik qiladigan davlat uchun tuzilgan soliq idorasi va boshqa manfaatdor foydalanuvchilar.

Asosiy rasmiy buxgalteriya hisobotlari:

Balanslar varaqasi;

Daromadlar va yo'qotishlar haqida hisobot.

1C kitobidan: Savollar va javoblardagi korxona muallif Arsenteva Aleksandra Evgenievna119. Ish haqi fondi Buxgalteriya hisobi to'lovlari uchun ish haqi tashkilotning kassasi orqali ish haqi jadvali qo'llaniladi. Ish haqi jadvaliga ko'ra, qoida tariqasida, hisob-kitoblararo to'lovlar ham amalga oshiriladi (moddiy yordam to'lash, vaqtincha nogironlik nafaqasi,

muallif Vinogradov Aleksey Yurievich1.7. Aylanma varaqasi Hisobot davri oxirida buxgalteriya hisoblari ma'lumotlari birlashtiriladi. Bunday birikmaning usullaridan biri aylanma varaqdir.Oborot varaqasi aslida tashkilot balansidir, lekin bir oz boshqacha shaklda.Oborot varaqasi

Buxgalteriya hisobining ABC kitobidan muallif Vinogradov Aleksey Yurievich

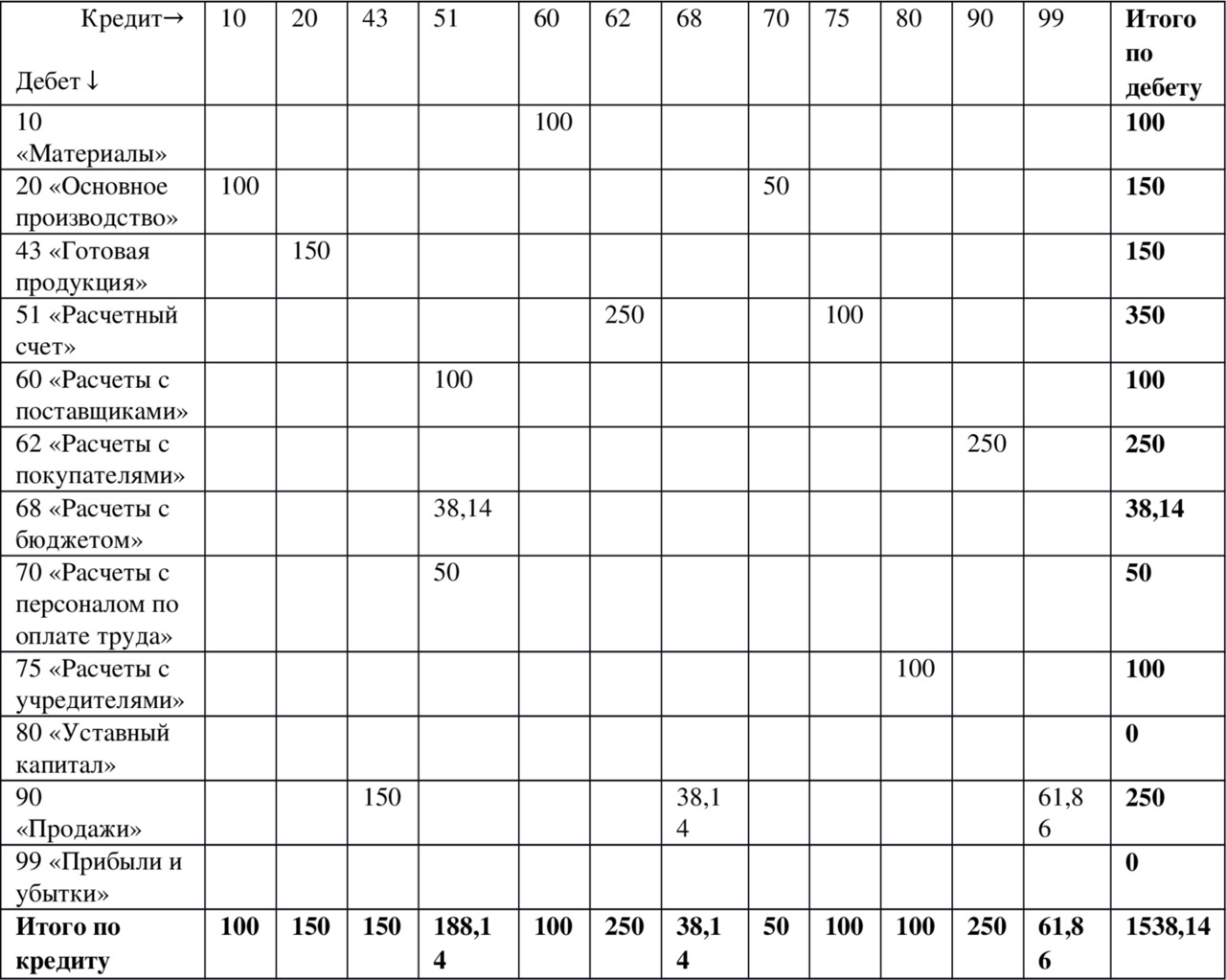

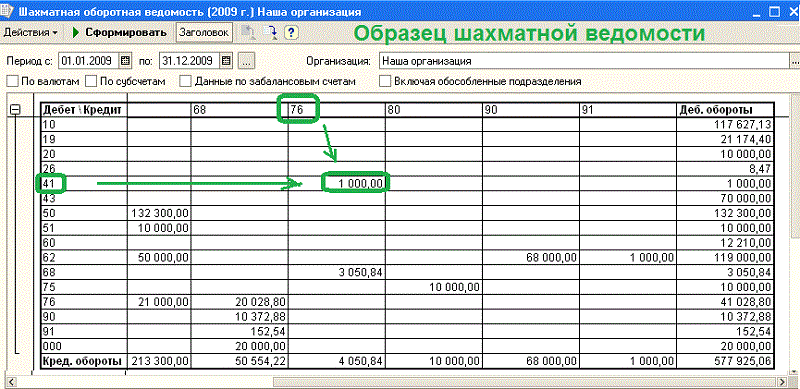

1.8. Shaxmat aylanma varag'i Aylanma varaqning imkoniyatlari cheklangan. Undan mablag'lar qayerdan kelgani va qayerga yo'naltirilganligini tushunish mumkin emas. Ushbu ma'lumotni shaxmat aylanmasi varag'idan olish mumkin. 1.32-jadval. Shaxmat aylanmasi varaqasi (ming rublda)

muallif Nechitailo Aleksey Igorevich

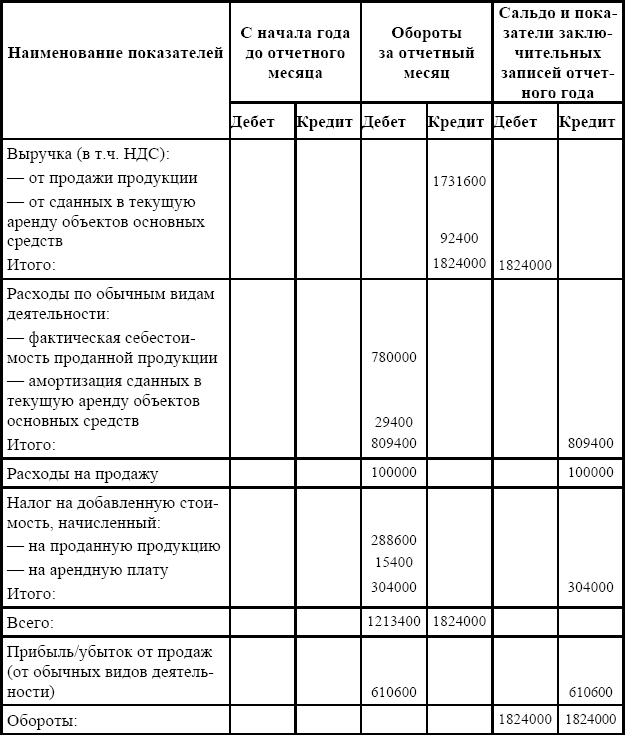

1-ilova Oddiy turlar bo'yicha daromadlar va xarajatlarning analitik hisobi to'g'risidagi hisobot

Buxgalteriya hisobi va foydaning soliq hisobi kitobidan muallif Nechitailo Aleksey Igorevich

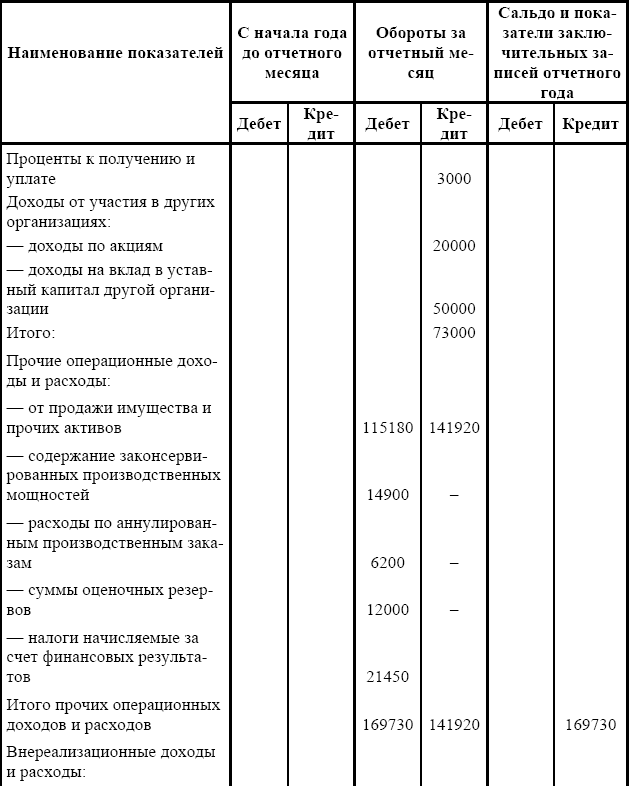

2-ilova Boshqa turdagi daromadlar va xarajatlarning analitik hisobi to'g'risidagi hisobot

Buxgalteriya hisobi va foydaning soliq hisobi kitobidan muallif Nechitailo Aleksey Igorevich

3-ilova Faoliyatning yakuniy moliyaviy natijasini shakllantirish bo'yicha analitik hisob hisoboti

Buxgalteriya hisobi va foydaning soliq hisobi kitobidan muallif Nechitailo Aleksey Igorevich

4-ilova Foyda taqsimotining analitik hisobi to'g'risidagi hisobot (qoplama

“Mehnatning quli bo‘lishni to‘xtat” kitobidan! Pulingizning ustasi bo'ling! muallif Zyuzginov Aleksandr

11-bob Buxgalteriya balansi Buxgalteriya balansi sizning joriy moliyaviy holatingizning yakuniy xulosasidir. Aslida, bu oltinchi moliyaviy rejalashtirish vositasidir. Va agar Erkinlik nisbati sizning hozirgi holatingizga nisbatan ko'rsatsa

1C kitobidan: Buxgalteriya 8.2. Yangi boshlanuvchilar uchun aniq qo'llanma muallif

Aylanma balansi Buxgalteriya hisobida ikki xil buxgalteriya balansi (keyingi o'rinlarda - WCB) qo'llaniladi: konsolidatsiyalangan WCB (barcha schyotlar uchun) va ma'lum bir schyot uchun WCB. Konsolidatsiyalangan WCB schyotlar bo'yicha kiruvchi va chiquvchi qoldiqlarni, shuningdek, ularning har biri uchun aylanma.

1C kitobidan: Kichik firmani 8.2 noldan boshqarish. Yangi boshlanuvchilar uchun 100 dars muallif Gladkiy Aleksey Anatolievich97-DARS Bunday hisobotni yaratish uchun "Moliya" bo'limini va harakatlar panelini oching

"Globallashuv tuzog'i" kitobidan [Farovonlik va demokratiyaga hujum] muallif Martin Xans-Piter "Inson resurslarini boshqarish amaliyoti" kitobidan muallif Armstrong MayklHR SCORE SCORE HR ko'rsatkichlari kartasi Beatty va boshqalar (2003) tomonidan ushbu bobda tasvirlangan muvozanatli ko'rsatkichlar kartasi bilan bir xil tamoyillarga asoslangan holda ishlab chiqilgan. 2; turli taklif va tahlil qilish zarurligini ta'kidlaydi

Milliondagi odatlar kitobidan muallif Ringer RobertTanganing boshqa tomoni Pol bilan uchrashuv haqiqatan ham ko'zimni ochdi. Shu paytdan boshlab men ko'pchilik, shu jumladan o'zim ham pul ishlash jarayonini muqarrar ravishda qiyinlashtirishini tushunib etdim. Men, ayniqsa, Pavlusning muvaffaqiyatga erishish formulasining iloji boricha ko'proq narsani talab qiladigan qismini eslayman

Buxgalteriya hisobini o'rgatib bo'lmaydi. Buni tushunish va amalga oshirish kerak. Shuningdek, o'zgarishlarni doimiy ravishda kuzatib borish kerak. normativ-huquqiy baza individual operatsiyalarni aks ettirish tartibini o'z vaqtida tuzatish uchun. Har bir hisobot davrining natijasi - oy, chorak, yil uchun balans va buxgalteriya balansini tuzish. Ushbu hujjatlar asosida barcha hisobot tuziladi, shuning uchun har bir buxgalter aylanma varag'ini to'ldirish qoidalarini bilishi kerak. OSV namunasi bilan bosqichma-bosqich ko'rsatmalar uning kompilyatsiyasi uchun.

Yangi boshlanuvchi sifatida buxgalteriya hisobini qanday boshlash kerak

Barcha buxgalteriya qoidalari tartibga solinmaydi qoidalar. Aksariyat operatsiyalar birlamchi buxgalteriya hujjatlariga asoslanadi: dalolatnomalar, sertifikatlar, schyot-fakturalar, cheklar, buyruqlar va boshqalar Birlamchi hujjatlar uchun unifikatsiyalangan shakllar va tavsiya etilgan namunalar taqdim etiladi. Yagona hujjatning shakli tegishli yo'riqnoma bilan tasdiqlanadi va o'zgartirilishi mumkin faqat qo'shimcha tafsilotlarni qo'shish shaklida. Dizayn misollari bilan ushbu shakllarning aksariyati ro'yxatini ushbu havolada topishingiz mumkin.

Birlashtirilgan hujjatlar oddiy hujjatlardan nimasi bilan farq qiladi?

Oddiy hujjatlar korxonaning o'ziga xos xususiyatlarini hisobga olgan holda o'zgartirilishi yoki istalgan shaklda to'ldirilishi mumkin. Yagona shakllarni o'zgartirish mumkin emas. Bu 01.01.2013 yilda kuchga kirgan "Buxgalteriya hisobi to'g'risida" gi 06.12.2011 yildagi 402-FZ-sonli Federal qonuni va Rossiya Federatsiyasi Hukumatining 07.08.1996 yildagi qarori bilan tartibga solinadi. Birlamchi hujjatlarning shakllari Moliya vazirligi bilan kelishilgan va Rossiya Federatsiyasi Davlat statistika qo'mitasi tomonidan tasdiqlangan "Birlamchi hujjatlarning yagona shakllari albomi" ga kiritilgan. Oxirgi o'zgarishlar 2016 yil 23 mayda 149-FZ-sonli Federal qonuni asosida 402-FZ-sonli Qonunga kiritilgan. O'zgarishlar davlat tashkilotlarining buxgalteriya bo'limlari faoliyatiga ta'sir ko'rsatdi.

Tashkilotda to'g'ri buxgalteriya hisobi me'yoriy hujjatlarni o'rganishdan boshlanadi

Buxgalteriya hisobining asoslarini qanday tushunish kerak

Ishlash uchun barcha mumkin bo'lgan daromadlar, xarajatlar va operatsiyalar hisoblar bilan kodlangan. Buxgalteriya hisoblarining turlari:

- sintetik;

- analitik (subhisoblar).

Ularning orasidagi farq tafsilotlar darajasida. Hisob-kitoblarni kodlash jarayoni 1968 yilda, birinchi "Nizomlar ..." SSSR Markaziy statistika boshqarmasining 130-sonli xati bilan tasdiqlangan paytda boshlangan. O'shandan beri tavsiyalar bir necha bor o'zgargan.

Misol uchun, ofis mulkining analitik hisobini keltirishimiz mumkin: stol, stul, shkaf va boshqalar. Ushbu elementlar mebel tushunchasiga birlashtirilishi va bir qatorda tegishli subschyotga o'tkazib yuborilishi mumkin. Kalkulyator, kompyuter - analitik hisobdan o'ting va sub-schyotda ular " ustunida aks ettiriladi. Texnik vositalar". Hammasi birgalikda "Asosiy vositalar" sintetik hisobiga tegishli bo'ladi. Bu buxgalteriya kodeksining 01-bandi. Misol taxminiy qiymat bo'yicha juda xilma-xil toifalarni o'z ichiga oladi, ammo buxgalteriya hisobi tuzilishi haqida fikr beradi.

Hisob raqami nimani ko'rsatadi?

Hisob kodi ettitagacha raqamdan iborat bo'lishi mumkin. 01 dan 99 gacha bo'lgan dastlabki ikki raqam barcha mumkin bo'lgan buxgalteriya operatsiyalarini o'z ichiga oladi. Va "boshqalar" tushunchasi va bepul kodlarning mavjudligi bu tizimni universal qiladi. Birinchi ikki raqam Rossiya Federatsiyasi Moliya vazirligining 05/07/2003 yildagi 38-n-sonli, 2006 yil 18 sentyabrdagi 115n-sonli va 08.11.2006 yildagi 142n-sonli buyruqlari bilan o'zgartirilgan sintetik hisoblar ro'yxatini tashkil qiladi. .2010.

Xuddi shu xat kodning uchinchi va to'rtinchi raqamlari bilan kodlangan bir qator sub-hisoblarni taklif qiladi. Subschyotlar batafsil bo'lishi mumkin va analitik hisoblar to'liq kompaniya rahbariyatining ixtiyorida. Amalda - bosh buxgalterning tajribasi. Korxonaning faoliyat shartlariga muvofiq kodlar nomenklaturasini shakllantirish jarayoni buxgalteriya bo'limi talabalari uchun umumiy vazifadir.

Balansni qanday tuzishni o'rganish uchun siz faol va passiv buxgalteriya hisoblari modelini tahlil qilishingiz kerak

Buxgalteriya balansini tuzish va operatsiyalarni joylashtirish

Ajam buxgalter o'rganadigan birinchi ish - bu kompaniya tomonidan amalga oshirilgan bitimlar va shartnomalarni joylashtirish. U ikki tomonlama yozish yo'li bilan amalga oshiriladi, bunda bir element bo'yicha debet ikkinchisida kredit bo'ladi. Masalan, joriy hisobvarag'idan pul olish va uni xodimlarga ish haqi berish uchun korxonaning kassasiga o'tkazish 5-bo'limga muvofiq amalga oshiriladi: 51-modda - joriy hisob (yechib olish summasi uchun kredit), 50 - kassa ( xuddi shu miqdor uchun debet). Shu tarzda barcha muomalalar buxgalteriya hisobida aks ettiriladi.

Natijada, har qanday davr uchun butun debet summasi butun kreditga teng bo'lishi kerak. Bu balans - buxgalterning ma'lum bir vaqt oralig'idagi yakuniy maqsadi. Boshqacha bo'lishi mumkin emas, chunki pul xuddi shunday paydo bo'lmaydi va izsiz yo'qolmaydi. Ammo e'lon qilish va balans o'rtasida juda muhim oraliq operatsiya mavjud - SALTni tuzish.

Aylanma va balans qanday ko'rinishga ega?

Operatsiyaning go'zalligi shundaki, "balans" atamasi tabiatda mavjud emas, lekin bu haqda barcha buxgalterlar biladi. Aniqrog'i, bu atama 1990 yilgacha qonun hujjatlari va ko'rsatmalarda paydo bo'lgan, keyin esa yo'qolgan. Rossiya Moliya vazirligining 2001 yil 28 dekabrdagi 119n-son buyrug'ida ikkita tushuncha qo'llaniladi: aylanma varaqasi va balansi, ularning orasidagi farq tovarlar va materiallarni qabul qilish va iste'mol qilishni hisobga olishdir.

Mahalliy kompilyatsiya opsiyasi

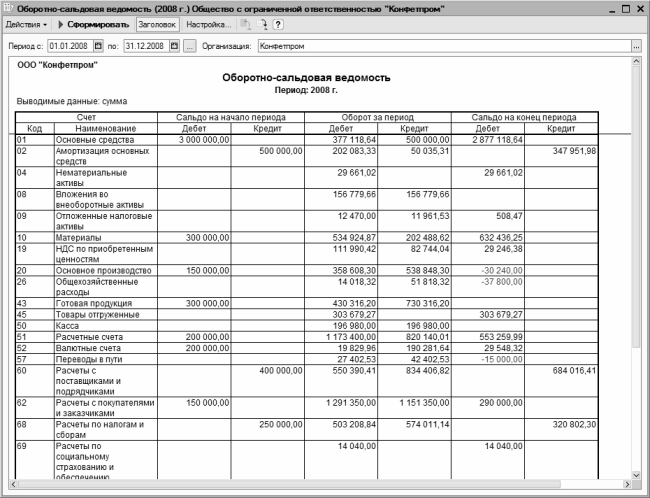

Amalda, soliq organlari, 29.06.2012 yildagi MMV-7-6/465-son (28.11.2016 yildagi o'zgartirishlar bilan) va Federal Soliq xizmati 11/2012 yildagi MMV-7-6/643-son buyrug'iga asoslanib. 28/2016, ko'pincha, birlamchi buxgalteriya hujjatlari bilan bir qatorda, tuzilishi yaxshi tashkil etilgan va umume'tirof etilgan formatlarni qabul qilgan aniq aylanma balanslarini (OSV) talab qiladi.

OSV nimani ko'rsatadi?

Buxgalteriya balansi buxgalteriya hujjati (jadval ko'rinishida) sifatida tushunilishi kerak, unda pul mablag'lari va pul mablag'larining qoldiqlari mavjud. Debet - ma'lum bir davr uchun kreditning band bo'yicha harakati va ma'lum bir vaqt davri (odatda bir oy, chorak, yil) oxiridagi qoldiqlar. Buxgalteriya balansi buxgalteriya balansini tuzadi va buxgalteriya schyotlaridagi xatolarni tekshiradi. SALT ham analitik hisoblar uchun (bitta aniq hisob uchun), ham butun korxona uchun (sintetik hisoblar uchun) tuzilishi mumkin.

Muayyan hisob uchun balans namunasi

Alohida buxgalteriya hisobidagi SALT sizga xarajatlar yoki daromadlarning alohida moddalari bo'yicha mablag'lar yoki mol-mulkning harakatini ko'rish imkonini beradi. Shuningdek, unda siz umuman hisobning ochilish va yakuniy balansini va har bir maqolani alohida ko'rishingiz mumkin.

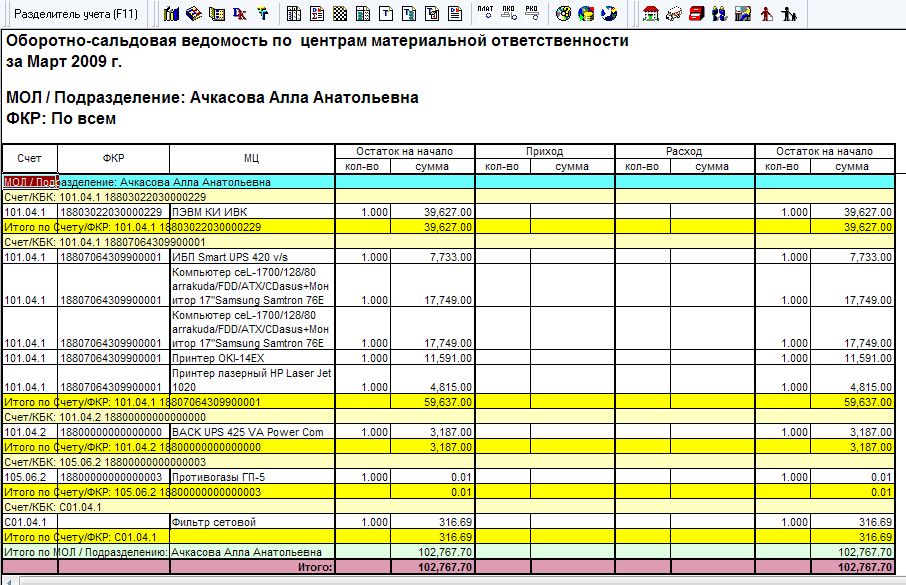

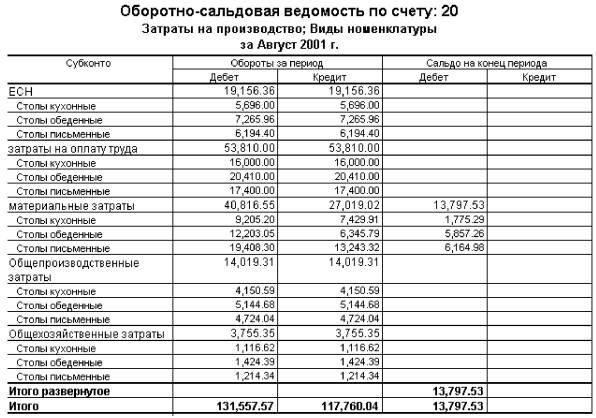

Xarajatlar kontekstida 20-sonli "Asosiy ishlab chiqarish" balans hisobvarag'idagi OSV namunasi

Korxona uchun OSVni qanday to'ldirish kerak: misol

Muayyan korxona uchun choraklik SALT misoli

Asosiy va yagona talab - hisobot davri oxiridagi nol qoldiq. Bu shuni anglatadiki, barcha schyotlarning debeti va barcha schyotlarning krediti o'rtasidagi farq nolga teng bo'lishi kerak.

Buxgalteriya bo'limi ikkita vazifani bajaradi - nazorat qiluvchi organlarning talablariga muvofiq hisob-kitoblarni yuritish va kompaniya rahbarlariga tegishli moliyaviy ma'lumotlarni taqdim etish. Shunga ko'ra, qabul qilingan SALT shakli barchani qoniqtiradigan hisoblar bo'yicha ma'lumotlar miqdori va bunday tafsilotlarni o'z ichiga olishi kerak.

Yaqin vaqtgacha SALT shakli buxgalteriya bo'limi tomonidan ishlab chiqilgan va kompaniya rahbari tomonidan tasdiqlangan, ammo yilda o'tgan yillar 1C dasturidan chop etish orqali olingan "aylanma" umumiy qabul qilingan. Aylanma varaqning barcha shakllari va shakllarining namunalarini rasmiy va ishonchli saytlarda topish mumkin.

Analitik va sintetik hisob: shaxmat taxtasini to'ldirish

Ba'zi buxgalterlar aylanma varaqdan ko'ra shaxmat varag'ini afzal ko'rishadi. Bu OSV turi bo'lib, u to'ldirish shaklida farqlanadi. Barcha kredit schyotlari vertikal ravishda, debet schyotlari esa gorizontal tarzda tuziladi. Tranzaksiya summalari satrlar va ustunlar kesishmasida ko'rsatilgan.

"Shaxmat" ning maqsadi odatdagi SALT bilan bir xil. Ushbu tuzilma balansning daromad va xarajatlar qismlarini tahlil qilish, aniqlash imkonini beradi soliq bazasi har qanday vaqt uchun. Har qanday e'lonlar uchun o'zaro hisob-kitoblarni aniqlash misoli quyida keltirilgan.

Shaxmat varaqasi hisobdagi qoldiqlar haqidagi ma'lumotlarni vizual shaklda taqdim etish imkonini beradi

Ba'zan balansni tuzishdan oldin hisob kartasini to'ldirish (samolyotlarning chizmalari deb ataladi) amalga oshiriladi. Har bir hisob uchun debet va kredit hisoblab chiqiladi. Bu samolyot qanotlariga o'xshaydi: chapda debet, o'ngda kredit. Nazariy jihatdan, bunday chizma SWSni to'ldirishni va xatolarni topishni osonlashtiradi. Amalda, operatsiyani amalga oshirish uchun hisob kartalarini to'ldirish shart emas. Tajribali buxgalterlar har doim "samolyotlar" bosqichini o'tkazib yuboradilar.

RWSni qanday tahlil qilish kerak

Balansni tahlil qilish juda oddiy: barcha maqolalar kodlarni dekodlashda ko'rsatilgan. Tahlil qilingan davr oxirida barcha mumkin bo'lgan hisoblarni iloji boricha yopish kerak. Masalan, 10-“Materiallar” hisobvarag'idagi katta qoldiq xom ashyo yetkazib berishda ortiqcha zaxiralar mavjudligini (yoki buxgalteriya hisobidagi nuqsonni) ko'rsatadi. Balans har doim hisoblash usuli bo'yicha hisoblanadi.

Kompaniyaning daromadini qayerda ko'rish mumkin

Daromadlarni olish va mahsulot (ishlar, xizmatlar) tannarxini hisobdan chiqarish 90.01 va 90.02 schyotlar orqali amalga oshiriladi. Umumiy soliq tizimidagi kompaniyalar o'z mahsulotlariga QQSni 90.03. Shuningdek, boshqaruv xarajatlari 90.08 hisobvarag'ida aks ettiriladi. Ushbu hisob-kitoblarni tahlil qilib, korxonaning soliqqa qadar foydasini aniqlash mumkin.

QQSni hisobga olish tartibi

Har qanday rahbar uchun naqd va naqd pulsiz mablag'larning harakatini aks ettiruvchi 50 va 51 hisobvaraqlar bo'yicha aylanmalarni kuzatishni unutmaslik kerak. Soliq mutaxassisi soliq hisob-kitoblarini, xususan, QQSni hisobga olgan holda 19 va 68 hisobvaraqlardagi qoldiqlarni muntazam ravishda kuzatib borishi kerak.

Balansni tushunish uchun boshlang'ich barcha buxgalteriya hisoblarining nomlarini eslab qolishi kerak

SALT bo'yicha foyda va zararni qanday hisoblash mumkin

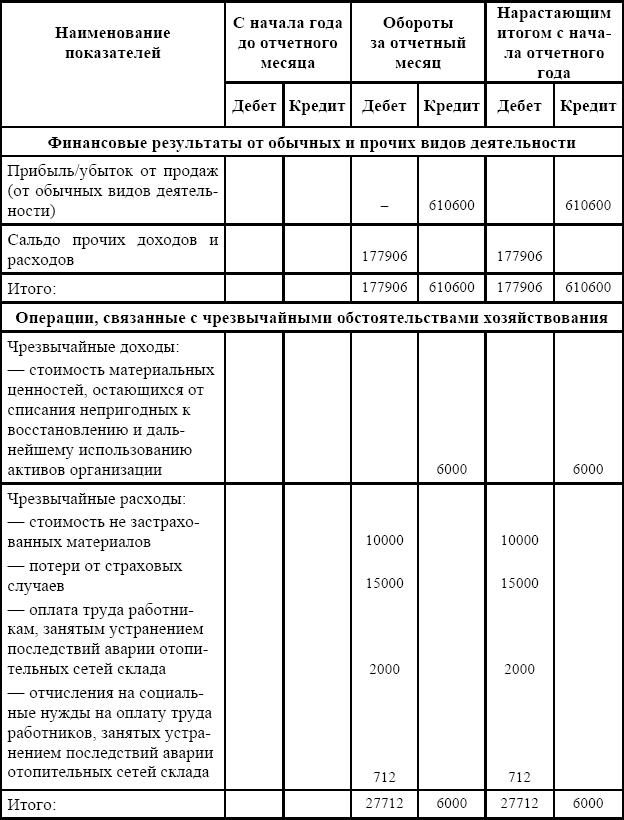

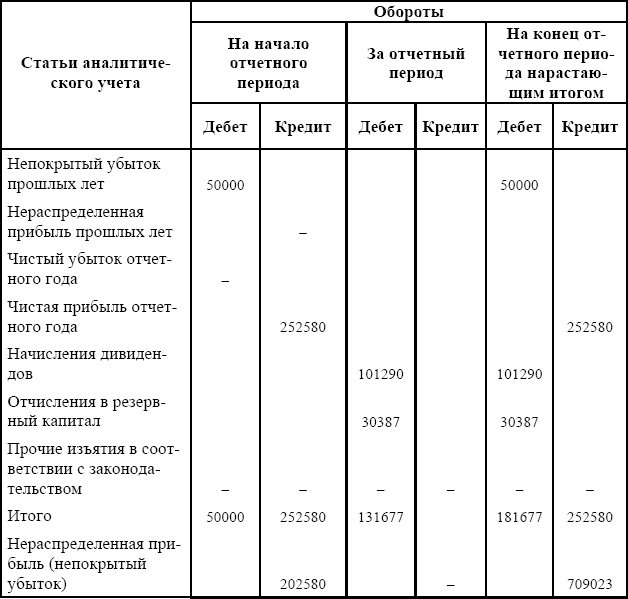

Balansda foyda va zararlarni hisoblash uchun hisob-kitoblarni batafsil ko'rsatuvchi subschyotlar ochiladigan 99-schyot taqdim etiladi. Menejer esda tutishi kerakki, 99-schyotdagi debet balansi kompaniyaning yakuniy zararini, kredit balansi esa sof foydani anglatadi.

Ko'pgina buxgalteriya dasturlari mavjud, ular faqat tranzaktsiyalarni joylashtirishni talab qiladi. Ularda buxgalteriya hisobining to'g'riligi avtomatik ravishda nazorat qilinadi, bu ayniqsa boshlang'ich buxgalterlar uchun juda qulaydir. Qoida tariqasida, bu dasturlar birlamchi hujjatlar va shartnomalar bilan bog'langan va Excelga asoslangan. Eng mashhuri - 1C dasturi.

Aylanma balansi eng muhim buxgalteriya registrlaridan biri bo'lib, balansni qanday tuzish kerak, biz quyida ko'rib chiqamiz. Ushbu hujjat moliyaviy hisoblardagi yakuniy va dastlabki qoldiqlar va harakatlar to'g'risidagi ma'lumotlarni aks ettiradi.

Qoida sifatida, balansni to'ldirish quyidagi hollarda zarur:

Ishlab chiqarish xarajatlarini hisobdan chiqarish.

Amortizatsiya to'lovi.

Moliyaviy natijalarni shakllantirish.

Soliqlarni hisoblash.

Balans qayerda qo'llaniladi?

Olingan ma'lumotlar asosida balans moddalari tuziladi. Aylanma vedomostlar buxgalteriya hisoblarida xo'jalik faoliyati faktlarining to'g'ri aks etishini nazorat qilish va tizimlashtirish uchun qo'llaniladi.Buxgalteriya balansining shakllarini topish mumkin:

Kitob do'konlarida yoki ish yuritish do'konlarida, maxsus bo'limlar iqtisodiy hisob-kitoblarga bag'ishlangan.

Turli kompaniyalarning moliyaviy veb-saytlaridan yoki maqolaning oxirida yuklab olish mumkin.

Excelda o'zingizni yarating (elektron jadvallar).

Buxgalteriya hisobi uchun yaratilgan maxsus dasturiy ta'minot tizimlarida alohida hisob uchun ham, umumiy hisoblar bo'yicha ham vedomost tuzish mumkin, bu esa buxgalterning ishini bir necha marta osonlashtiradi. Ayni paytda buxgalteriya xodimlari kamdan-kam hollarda balansni qo'lda to'ldirishga rozi bo'lishadi. Biroq, bu ikki tomonlama kiritish tamoyilini va buxgalteriya hisobining mohiyatini yaxshiroq tushunish uchun amaliyotingizda kamida bir marta amalga oshirilishi kerak.

Oborot to'g'risidagi hisobot ko'pincha iqtisod talabalari tomonidan qo'llaniladi. ta'lim muassasalari kurs ishlarini yozish uchun va tezislar va muammolarni hal qilish.

Balansning turlari

Buxgalteriya balansining bir nechta turlari mavjud, barchasi ma'lumot taqdimotiga va tahlil ob'ektiga bog'liq. Keling, ularni batafsil ko'rib chiqaylik:1. Sintetik hisob-kitoblarga ko'ra. Kompilyatsiya to'g'ri bo'lishi uchun hisob aylanmalari va dastlabki qoldiq olinadi, so'ngra hisob-kitoblar yordamida yakuniy qoldiq ko'rsatiladi. Agar bunday aylanma balansi to'g'ri to'ldirilgan bo'lsa, unda 3 ta teng summa bo'lishi kerak.

1-sonli tenglik - kredit hisobvaraqlari va debetlarining qoldig'i. Ushbu tenglik sintetik schyotlarning debet qoldig'i tashkilotning boshlang'ich davrdagi aktivlari qiymatini aks ettirishi va kredit qoldig'i barcha aktivlarning kelib tushishi manbalarining kattaligi bilan belgilanadi.

2-sonli tenglik – schyotlarning krediti va debeti bo‘yicha teng aylanmalar qo‘sh yozuvning asosini tashkil qiladi, bajarilgan operatsiya summasi esa bir schyotning kreditida va ikkinchisining debetida aks ettiriladi.

3-sonli tenglik - davr oxiridagi barcha majburiyatlar va aktivlarning qiymatini aks ettiradi.

Agar kamida bitta juft raqamlar bir-biriga yaqinlashmasa, unda inqiloblar qo'shilishi yoki registrni tuzishda qo'pol xatolikka yo'l qo'yilgan.

2. Analitik hisob bo’yicha aylanma varaqasi ma’lum bir schyotning turli belgilariga ko’ra tuziladi:

Ushbu toifadagi hisoblar teng aylanmalarni o'z ichiga olmaydi, chunki u faqat bitta fin doirasidagi harakatni ifodalaydi. hisoblar. Yakunlash va ochilish balansi kredit yoki debet bo'lishi mumkin, barchasi hisobning passiv yoki faolligiga bog'liq.

3. Shaxmat varaqasi- Bu sintetik bayonotlarning aylanma turlaridan biridir. Buxgalterlar ushbu registrni "shaxmat taxtasi" deb atashadi, chunki u tranzaksiya jurnali yordamida to'ldiriladi va buxgalteriya hisoblari hisobga olinmaydi. Ushbu bayonotda natijalarning tengligi ham hisobga olinadi.

Keling, "shaxmat" qanday to'ldirilganligini ko'rib chiqaylik.

1. Shaxmat balansi - bu gorizontal chiziq mavjud bo'lgan jadval - bu kredit schyotlari, vertikal ustun esa debet schyotlari ro'yxati.

2. Ustunlar va satrlar soni, mos ravishda, pul oqimi mavjud bo'lgan davr boshida balansga ega bo'lgan foydalanilgan buxgalteriya hisobvaraqlari soniga teng.

3. Boshidanoq hisobvaraqlarga dastlabki qoldiq joylashtiriladi.

4. Balans natijalari burchak bilan umumlashtirilishi kerak - kredit va debet uchun summa bir xil bo'lishi kerak.

5. Uy xo'jaliklarining barcha summalari e'lon qilinganidan keyin. operatsiyalar. Reestrning jadvalli qismida tegishli hisob-kitob schyotlari kesishmasida summa faqat bir marta ko'rsatiladi.

6. Keyin burilishlar har bir burchakda hisoblanadi.

7. Keyin yopilish balansi arifmetika bilan hisoblanadi, barcha jamilar yig'iladi.

Agar kredit va debet bo'yicha aylanmaning olingan qiymatlari bir xil bo'lsa, u holda "balans yaqinlashdi". Bu xost ma'lumotlarini anglatadi. operatsiyalar to'g'ri kiritilgan, barcha natijalar to'g'ri hisoblangan va siz moliyaviy hisobotlarni to'ldirishni boshlashingiz mumkin. Bunday holda, u mukammal bo'ladi.

Ehtimol, bu asosiy fikrlar balansni qanday tuzish kerak jiddiy xatolarga yo'l qo'ymaslik uchun.

Aylanma balansi - xo'jalik operatsiyalarini tasdiqlovchi rasmiy hujjat. Uning asosida boshqa aktlar tayyorlanadi va nazorat qiluvchi organlarga taqdim etiladi. Auditorlar unga beradi Maxsus e'tibor, va xatolarni hujjatlashtirish qimmatga tushishi mumkin.

Hujjat xususiyatlari

Hisobot davrida qo'llanilgan hisobvaraqlar to'g'risidagi barcha ma'lumotlar maxsus jadvalga kiritiladi. Unda sana, hisob raqami, debet va kredit aylanmalari, dastlabki va yakuniy qoldiqlar bo'lishi kerak. Bu balansdan boshqa narsa emasligi ma'lum bo'ldi, uning yordamida balans tuziladi. Ko'rib chiqilayotgan hujjat bo'lishi mumkin turli xil: sintetik, analitik hisob-kitoblarga ko'ra, shaxmat. Kompaniya amaliylik va qulaylik darajasiga qarab o'zi uchun eng yaxshi variantni tanlaydi.

Balansni qanday tuzish kerak

Sintetik hisoblar bo'yicha hujjatni tuzish ikki tomonlama yozuvdan foydalanishga asoslangan. U korxonada foydalaniladigan aktivlar, mol-mulk va majburiyatlarning mavjudligi va harakati to'g'risidagi umumlashtirilgan ma'lumotlarning barcha hisoblarini o'z ichiga olishi kerak. Har bir hisob uchun alohida satr mavjud bo'lib, unda siz birinchi va oxirgi qoldiqlarni ko'rsatishingiz kerak. Agar hisobvaraqlarning birortasi bo'yicha pul operatsiyalari amalga oshirilmagan bo'lsa, faqat ko'rib chiqilayotgan vaqt oralig'ining boshidagi va oxiridagi mablag'lar qoldig'ining qiymati ko'rsatiladi. Bitta muhim tamoyil mavjud: agar quyidagi shartlar bajarilgan bo'lsa, balans to'g'ri tuzilgan:

a) schyotlar bo'yicha debet ochilish qoldiqlari summasi kreditga teng;

b) hisobvaraqlar bo'yicha debet aylanmalarining qiymati kreditga teng;

v) debet bo'yicha yil oxiridagi umumiy qoldiq kredit bilan bir xil bo'lishi kerak.

Analitik hisob uchun aylanma balansi

Analitik hisoblar jismoniy va pul ko'rinishida yuritilishi mumkin. Aktivlar va ularning manbalarini batafsil hisobga olish uchun zarur.  Ular nafaqat umumiy xarajatlarni, balki sintetik hisoblar ma'lumotlarini aniqlaydigan turi, nomi, miqdori, toifasi va boshqalarni ham tavsiflaydi. Moddiy boyliklarning saqlanishini nazorat qilish uchun analitik hisob zarur.

Ular nafaqat umumiy xarajatlarni, balki sintetik hisoblar ma'lumotlarini aniqlaydigan turi, nomi, miqdori, toifasi va boshqalarni ham tavsiflaydi. Moddiy boyliklarning saqlanishini nazorat qilish uchun analitik hisob zarur.

Analitik buxgalteriya hisobiga misol

"Zvezda" MChJ korxonasida 71-schyotning (hisobdor shaxslar bilan hisob-kitoblar) analitik hisobini yuritish kerak. Keyin unga xodimlarning familiyasi, ismi va otasining ismi bo'yicha analitik hisoblar tuziladi: Alekseev V.V. , Volkova M.I., Sviridov A.A., Melnikov F.F., Petuxova V.V., Fedotova A.A., Fedorov O.A. 71-schyotning balansi quyidagicha ko'rinadi:

ochilish balansi | yakuniy balans |

|||||

Hisob nomi | ||||||

Alekseev V.V. | ||||||

Volkova M.I. | ||||||

Sviridov A.A. | ||||||

Melnikov F.F. | ||||||

Petuxova V.V. | ||||||

Fedotova A.A. | ||||||

Fedorov K.I. | ||||||

Shuni yodda tutish kerakki, bunday bayonotda uchta juft bir xil jami bo'lmaydi, chunki u operatsiyalar o'rtasidagi munosabatni ko'rsatmaydi, balki ma'lum bir sintetik hisobdagi pul harakatini ochib beradi.

O'qish foydali bo'lishi mumkin:

- chet elda davolanish. Qo'rqmang. Chet elda davolanish - tibbiy turizmning asosiy yo'nalishlari Xorijda davolanish qayerda yaxshiroq;

- Menda savol bor: stressdan qanday qutulish kerak;

- Romina Power Albano Carrisi bolalar hayotidagi asosiy fojialar, ular nima qilishlari;

- Agar bola bolalar bog'chasida do'st bo'lishni istamasa, nima qilish kerak;

- Koriander - foydali xususiyatlari va qo'llanilishi Kosmetologiyada Coriander efir moyi;

- Tuzlangan karam bilan klassik vinaigrette - fotosurat bilan bosqichma-bosqich retsept;

- Sog'lom tanada sog'lom aql?;

- Pensionerni ishdan bo'shatish tartibi: mavjud asoslar va cheklovlar va o'z huquqlaringizni qanday himoya qilishingiz mumkin?;