Strafenabrechnungskonto. Auf welches Konto ist die Geldbuße zurückzuführen?

Die normale Tätigkeit eines Unternehmens beinhaltet das Anfallen von Einnahmen, Ausgaben und Strafen. In der Regel werden sie bei der Erstellung von Berichten den erforderlichen Buchhaltungspositionen zugeordnet. Allerdings haben selbst erfahrene Buchhalter manchmal Fragen, wo genau Bußgelder, Strafen und Bußgelder einzubeziehen sind, da es hier einige Besonderheiten gibt. Schauen wir uns das genauer an.

Zunächst müssen Sie verstehen, welche Bußgelder es gibt, welche Art sie haben und wie die Gesetzgebung der Russischen Föderation vorgeht. Es gibt folgende Arten von Sanktionen:- Zivilrechtliche Bußgelder (z. B. wegen Verletzung von Vertragsbedingungen);

- Verwaltungsstrafen (dazu können Bußgelder gegen das Finanzamt, die Verkehrspolizei, für Gerichtsverfahren, außerbudgetäre Mittel und andere Institutionen sowie für die Verletzung der Frist für die Auskunftserteilung zu einem Bankkonto gehören).

Im Gegensatz zu einer Geldbuße wird eine Strafe verhängt, wenn Steuerschulden nicht rechtzeitig an die Staatskasse gezahlt werden. Daher ist es notwendig, zwischen diesen beiden Konzepten zu unterscheiden. Um sich ein Bild von der Gebührenordnung und deren Reihenfolge zu machen, ist es notwendig, sich mit den Bestimmungen der Abgabenordnung (§ 4) vertraut zu machen.

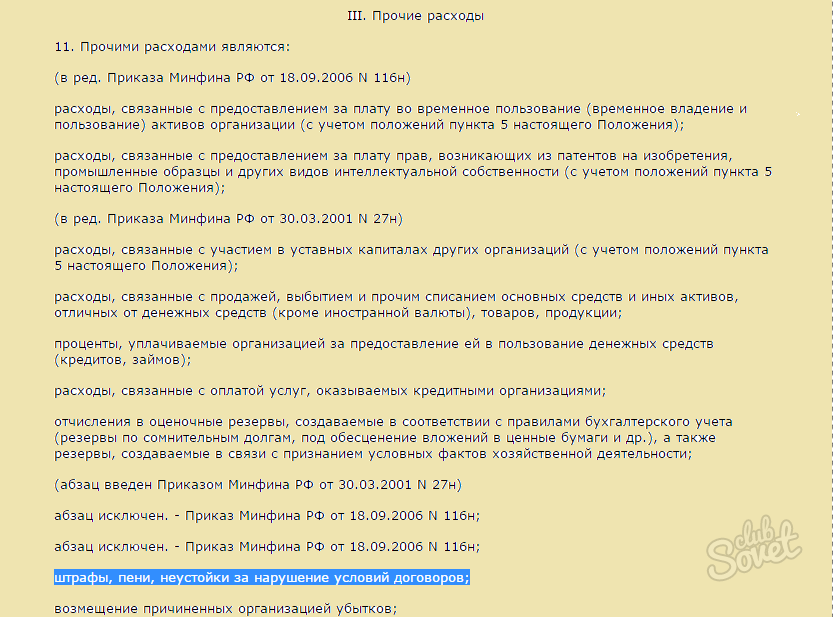

Es ist wichtig zu verstehen, zu welcher Kategorie eine bestimmte Art von Geldbuße gehört, um sie in der Buchhaltung korrekt widerzuspiegeln. Wie in PBU 10/99 „Ausgaben der Organisation“ angegeben, beziehen sich alle Bußgelder (sowie Strafen und Zinsen) auf den Posten „Sonstige Ausgaben“. Und ihre in der Buchhaltung berücksichtigten Beträge werden auf der Grundlage davon übernommen Gerichtsentscheidungen, Ansprüche von Organisationen. Es versteht sich, dass die Höhe der Bußgelder eines Unternehmens bei der Gewinnbesteuerung nicht berücksichtigt wird. Daher werden bei der Zusammenfassung der Ergebnisse und beim Ausfüllen von Berichten diese nicht in den Einkommensteueraufwand einbezogen.

- Wir berechnen die Höhe der Strafe: Lastschrift 99 (Unterkonto „Penya“) Gutschrift 68 – in Höhe von 1000 Rubel;

- Wir überweisen den Betrag der Strafen an den Haushalt: Lastschrift 68 Gutschrift 51 - in Höhe von 1000 Rubel.

Download von unserem Portal:

- D-t 99, Unterkonto „Bußgeld“ D-t 68, Unterkonto „Bußgeld“ – die Strafe gegen Vorlage in Höhe von 3.000 Rubel wird berücksichtigt;

- 68 Dt, Unterkonto „Bußgeld“ 51 Dt – die Geldbuße wurde an die Staatskasse überwiesen.

Nach dem gleichen Prinzip erfolgen Transaktionen im Falle von Sanktionen, die auf außerbudgetäre Mittel übertragen werden, die ebenfalls nicht bei der Höhe des steuerpflichtigen Gewinns berücksichtigt werden.

Laden Sie es von unserem Portal herunter.

- Bei Verletzung der Fristen zur Erfüllung von Verpflichtungen;

- Es gab eine Ausfallzeit Fahrzeug(im Falle des Gütertransports);

- Zahlungsfristen wurden verletzt etc.

In der Steuerbuchhaltung werden diese Strafen als nicht betriebliche Aufwendungen (bzw. Einnahmen) klassifiziert. In der Buchhaltung werden sie in der Position „Sonstige Aufwendungen“ erfasst. Für die Buchung werden folgende Konten verwendet: 91 (Einnahmen, Ausgaben) und 76 (Beziehungen zu Kontrahenten). In diesem Fall werden in der Regel verschiedene Unterkonten verwendet.

Jetzt downloaden:

Leider sehr oft beim Dirigieren Wirtschaftstätigkeit Es gibt Fälle von Verstößen gegen Pflichten gegenüber Lieferanten oder Steuerbevollmächtigten. Gleichzeitig sollte die Unternehmensleitung darauf achten, um eine Wiederholung auszuschließen. Und das Wichtigste ist, alles korrekt in der Buchhaltung zu erfassen und im Reporting abzubilden. Die obigen Anweisungen werden Ihnen bei dieser schwierigen Aufgabe helfen!

Berücksichtigung von Bußgeldern in der Buchhaltung ist für einen Buchhalter oft problematisch. Bußgelder, Strafen und andere Strafen, die einem Unternehmen auferlegt werden, sind in der Regel mit Strafen für Verstöße gegen Steuergesetze verbunden. Dennoch kann es bei der Tätigkeit eines Unternehmens zu Situationen kommen, in denen Strafen nicht mit einem Gesetzesverstoß verbunden sind.

Eine der häufigsten Situationen ist die Nichteinhaltung vertraglicher Verpflichtungen durch eine der Parteien, einschließlich des Kunden oder Partners des Unternehmens. In diesem Artikel befassen wir uns mit den Regeln der Reflexion Bußgelder in der Buchhaltung und Steuerbuchhaltung wegen Verletzung der Vertragsbedingungen.

Regeln zur Berücksichtigung von Bußgeldern in der Buchhaltung

Das Verfahren zur Berücksichtigung von Bußgeldern und Strafen in der Buchhaltung geregelt durch PBU 9/99 „Einnahmen der Organisation“ und PBU 10/99 „Ausgaben der Organisation“, genehmigt durch Verordnungen des Finanzministeriums der Russischen Föderation vom 05.06.1999 (Nr. 32n bzw. 33n). ).

Entsprechend Regulierungsdokumente, gehört die Höhe der an das Unternehmen übertragenen Bußgeldentschädigung zum Abschnitt „Sonstige Einkünfte“. Folglich ist die Höhe der vom Unternehmen gezahlten Entschädigung im Abschnitt „Sonstige Aufwendungen“ enthalten.

Die gezahlten Mittel werden im Jahresabschluss wie folgt ausgewiesen:

Unterkonto D 91-2 „Sonstige Aufwendungen“, K 76-2 „Berechnungen für Ansprüche“ (Betrag) – Zahlung von Vertragsstrafen durch das Unternehmen, vom Gericht anerkannt oder Organisation.

Die erhaltenen Mittel werden wie folgt ausgewiesen:

Unterkonto D 76-2 „Forderungsabrechnungen“, K 91-1 „Sonstige Einkünfte“ (Betrag) – vom Schuldner oder Gericht anerkannte fällige Beträge,

Dabei ist D die Belastung des Kontos und K die Gutschrift des Kontos.

Berücksichtigung von Strafen in der Steuerbuchhaltung

Reflexion von Bußgeldern Wie alle anderen Ausgaben und Einnahmen wirkt sich auch die Höhe des steuerpflichtigen Gewinns aus. Gemäß Artikel 265 Absatz 1 Unterabsatz 13 der Abgabenordnung der Russischen Föderation sind Strafen, die durch die Nichteinhaltung vertraglicher Verpflichtungen verursacht werden und vom Schuldner anerkannt oder durch Gerichtsentscheidung zu zahlen sind, in den nicht betrieblichen Aufwendungen enthalten. Dadurch verringert sich das zu versteuernde Einkommen.

Gemäß Artikel 250 Absatz 3 der Abgabenordnung der Russischen Föderation ist die Entschädigung für Strafen, die ein Unternehmen erhalten hat, im nicht betrieblichen Einkommen enthalten. Die Höhe der Einkommensteuer hängt von den Vertragsbedingungen ab. Wird ein bestimmter Betrag für die Vertragsverletzungszahlung festgelegt, erhöht sich das zu versteuernde Einkommen.

Mithilfe bei der Vertragserstellung und der Führung der Buchhaltung

Die Wirtschaftsprüfungsgesellschaft „Audit in Business and Finance“ berät zu allen Fragen der Rechnungslegung und Steueroptimierung. Wir vermitteln, realisieren und wickeln Verträge aller Art ab.

Die Kenntnis der Feinheiten der Gesetzgebung und die Fähigkeit, vertragliche Verpflichtungen richtig zu formulieren, wirken sich unmittelbar auf den Erfolg Ihres Unternehmens aus. Mit Hilfe qualifizierter Rechtsanwälte und Buchhalter können Sie alle problematischen Situationen vorhersehen, mögliche Strafen minimieren und verhindern.

Nach einer Kontrolle durch das Arbeitsinspektorat wurde ein Bußgeld in Höhe von 50.000 Rubel verhängt. für eine Organisation als juristische Person und 3.000 Rubel. für den Direktor gemäß Art. 5.27 Ordnungswidrigkeitengesetz der Russischen Föderation. Betrag 50.000 Rubel. wurde vom Bankkonto der Organisation bezahlt. Der Direktor beschloss, die gegen die Organisation verhängte Geldstrafe in Höhe von 50.000 Rubel freiwillig von seinem Gehalt zu erstatten.

Wie kann eine Organisation die Höhe einer gezahlten und erstatteten Geldbuße in Höhe von 50.000 Rubel berücksichtigen? im Rechnungswesen und Steuern?

Nachdem wir über die Frage nachgedacht hatten, kamen wir zu einem Ergebnis zu folgendem Fazit:

Wenn der Direktor einer Organisation beschlossen hat, den Betrag einer gegen die Organisation verhängten Verwaltungsstrafe freiwillig zu erstatten, sollte die Organisation zum Zeitpunkt der Entscheidungsfindung andere Einkünfte in ihren Buchführungsunterlagen ausweisen und nicht betriebliche Einkünfte erfassen Steuerbuchhaltung.

Begründung für die Schlussfolgerung:

Juristische Personen unterliegen der Verwaltungshaftung für die Begehung von Ordnungswidrigkeiten in den Fällen, die in den Artikeln des Abschnitts II des Verwaltungsgesetzbuchs der Russischen Föderation oder den Gesetzen der Teilstaaten der Russischen Föderation über Ordnungswidrigkeiten (Gesetz über Ordnungswidrigkeiten der Russischen Föderation) vorgesehen sind. .

Die Höhe der Verwaltungsstrafe unterliegt der vollständigen Gutschrift auf den Haushalt gemäß den Rechtsvorschriften der Russischen Föderation (Verwaltungsgesetzbuch der Russischen Föderation).

Buchhaltung

Vorschriften über Buchhaltung Es ist nicht geklärt, welche Ausgaben die Kosten für die Zahlung von Bußgeldern wegen Ordnungswidrigkeiten umfassen. Offensichtlich erfüllen sie nicht die Kriterien für Aufwendungen für die gewöhnliche Geschäftstätigkeit (Ziffern 4, 5 „Aufwendungen der Organisation“). Daher empfiehlt es sich, diese Aufwendungen als Teil der sonstigen Aufwendungen auf der Grundlage von Ziffer 12 zu berücksichtigen.

Auf der Grundlage von Ziffer 14.2 werden Bußgelder, Strafen, Vertragsstrafen sowie Entschädigungen für von der Organisation verursachte Schäden in der Höhe bilanziert, die vom Gericht zugesprochen oder von der Organisation anerkannt wird.

Bitte beachten Sie, dass gemäß den Anweisungen zur Anwendung des Kontenplans für die Buchhaltung der finanziellen und wirtschaftlichen Aktivitäten von Organisationen, genehmigt vom russischen Finanzministerium vom 31. Oktober 2000 N 94n (im Folgenden als Anweisungen bezeichnet), Die Liste der im Konto 99 „Gewinne und Verluste“ ausgewiesenen Ausgaben ist geschlossen. Aus der in der Anleitung enthaltenen Liste sind im Konto 99 nur die Beträge der Steuersanktionen enthalten.

Gleichzeitig sieht die Anleitung zur Zusammenfassung von Informationen über sonstige Erträge und Aufwendungen des Berichtszeitraums das Konto 91 „Sonstige Erträge und Aufwendungen“ vor.

Unter Berücksichtigung des oben Gesagten gehen wir davon aus, dass sich Transaktionen im Zusammenhang mit der Entstehung und Zahlung einer Verwaltungsstrafe durch eine Organisation in der Buchhaltung wie folgt widerspiegeln:

Soll 91, Unterkonto „Sonstige Aufwendungen“ Haben 76, Unterkonto „Berechnungen für Bußgelder“

- 50.000 Rubel. - Es wurde eine Verwaltungsstrafe verhängt;

Lastschrift 76, Unterkonto „Berechnungen für Verwaltungsstrafen“ Gutschrift 51

- 50.000 Rubel. - Die Geldbuße wird dem Haushalt zugeführt.

Wenn der Direktor einer Organisation beschließt, den Betrag einer gegen die Organisation verhängten Verwaltungsstrafe freiwillig zu erstatten, sollte die Organisation den Betrag der Entschädigung als sonstige Einkünfte verbuchen. Diese Vergütung bezieht sich nicht auf Einnahmen aus dem Verkauf von Produkten (Waren, Arbeiten, Dienstleistungen) (Ziffern 2, 4, 5 „Einnahmen der Organisation“).

Gemäß Ziffer 10.2 werden Bußgelder, Strafen, Strafen für Verstöße gegen Vertragsbedingungen sowie Entschädigungen für Schäden, die der Organisation entstanden sind, in der vom Gericht zuerkannten oder vom Schuldner anerkannten Höhe zur Abrechnung akzeptiert. Darüber hinaus werden diese Einnahmen gemäß Ziffer 16 in dem Berichtszeitraum buchhalterisch erfasst, in dem das Gericht über ihre Erhebung entschieden hat oder sie als Schuldner anerkannt wurden.

Wenn sich der Direktor also dazu entschieden hat, die Schadenshöhe (Geldstrafe) freiwillig zu ersetzen, werden sonstige Einkünfte in Form der Entschädigungshöhe zum Zeitpunkt ihrer Anerkennung erfasst (eine solche Entscheidung wird getroffen).

Die Weisung sieht vor, dass im Unterkonto 73-2 „Berechnungen zur Entschädigung materieller Schaden„Konto 73 berücksichtigt Berechnungen zur Entschädigung für Sachschäden, die einem Mitarbeiter der Organisation durch Engpässe und Diebstähle von Bargeld und Inventargegenständen, Mängeln sowie Entschädigungen für andere Arten von Schäden entstehen.

Daher gehen wir davon aus, dass im vorliegenden Fall folgende Buchungen in der Buchhaltung der Organisation vorgenommen werden müssen:

Lastschrift 73, Unterkonto „Berechnungen zum Ersatz von Sachschäden“ Gutschrift 91 „Sonstige Einkünfte“

- die Schuld des Direktors für die Entschädigung einer Verwaltungsstrafe aufgrund der Entscheidung wird berücksichtigt;

Soll 70 Haben 73, Unterkonto „Berechnungen zum Ersatz von Sachschäden“

- einbehaltene Beträge Löhne Direktor.

Steuerbuchhaltung

Basierend auf der Abgabenordnung der Russischen Föderation bei der Bestimmung Steuerbemessungsgrundlage für die Körperschaftsteuer, insbesondere Aufwendungen in Form von Strafen, Geldbußen und anderen Sanktionen, die dem Haushalt (an staatliche außerbudgetäre Mittel) zugeführt werden, sowie Zinsen, die gemäß der Abgabenordnung der Russischen Föderation an den Haushalt zu zahlen sind da Bußgelder und andere Sanktionen nicht berücksichtigt werden, die von Regierungsorganisationen erhoben werden, denen durch die Gesetzgebung der Russischen Föderation das Recht eingeräumt wird, diese Sanktionen zu verhängen.

Folglich werden die Kosten für die Zahlung von Verwaltungsstrafen gemäß dem Inspektionsbericht der Arbeitsinspektion bei der Berechnung der Steuerbemessungsgrundlage für die Einkommensteuer aufgrund des in der Abgabenordnung der Russischen Föderation festgelegten direkten Verbots nicht als Aufwand berücksichtigt (siehe auch Ministerium). Finanzministerium Russlands vom 12. März 2010 N 03-03-06/1 /127, Föderaler Steuerdienst für Moskau vom 22. Dezember 2005 N).

Im Hinblick auf die Erstattung der gezahlten Geldbuße durch den Direktor weisen wir darauf hin, dass auf der Grundlage der Abgabenordnung der Russischen Föderation insbesondere nicht betriebliche Einkünfte des Steuerpflichtigen anerkannt werden , Einkünfte in Form von Bußgeldern, Strafen und (oder) anderen Sanktionen wegen Verletzung vertraglicher Pflichten sowie Entschädigungsbeträge für Verluste oder Schäden.

Das Datum des Eingangs dieser Art von Einkünften bei Anwendung der periodengerechten Methode ist das Datum der Anerkennung durch den Schuldner oder das Datum des Inkrafttretens der gerichtlichen Entscheidung (Abgabenordnung der Russischen Föderation).

Wenn also der Direktor der Organisation beschließt, den Betrag der Verwaltungsstrafe freiwillig zu erstatten, muss die Organisation zum Zeitpunkt dieser Entscheidung nicht betriebliche Einkünfte erfassen.

Die Antwort wurde erstellt von:

Experte des Rechtsberatungsdienstes GARANT

Rechnungsprüfer, Mitglied Russisches Kollegium Wirtschaftsprüfer Fedorova Liliya

Die Antwort hat die Qualitätskontrolle bestanden

Das Material wurde auf der Grundlage einer individuellen schriftlichen Beratung im Rahmen der Rechtsberatung erstellt.

Es könnte nützlich sein zu lesen:

- Die Behörden der Region Kurgan zahlen keine Zahlungen an die Regionalhauptstadt. Gouverneur Osipov erfüllt die Bundesrichtlinien für die Transparenz von Wahlen.;

- Salat mit Chinakohl und Krabbenstäbchen Salat mit Chinakohl, Mais und Krabben;

- Lucuma – Beschreibung der Frucht und ihrer Eigenschaften mit Fotos. Verwendung beim Kochen;

- Rezepte für Hirsesuppe mit historischem Touch aus Fisch, Fleisch, Magerfleisch;

- Was sagt Tsvetkovs Traumbuch?;

- Kompatibilität von Schlange und Affe;

- Turgenev, Analyse der Arbeit von Mumu, Plan;

- Besetzung des Territoriums der UdSSR durch Truppen des Dritten Reiches in Fotografien von Wehrmachtssoldaten;