نحوه حذف دارایی های ثابت در این مورد نمی توانید سیستم عامل را حذف کنید. مشارکت دارایی های ثابت به سرمایه مجاز سازمان دیگر.

دارایی های ثابت بخشی از دارایی سازمان است که در ساخت محصولات و انجام کار استفاده می شود. عمر مفید آنها بیش از یک سال است. برای جزئیات بیشتر در مورد نحوه دریافت و دفع دارایی های ثابت (دارایی های ثابت) در ادامه مقاله بخوانید.

مفاهیم

سیستم عامل شامل تجهیزات، سازهها، ساختمانها، ماشینهای کار، ابزار اندازهگیری، تجهیزات کامپیوتری، حملونقل، ابزار، موجودی، دام، کاشتهای چندساله و غیره است. زندگی مفید. سیستم عامل ها در معرض فرسایش اخلاقی و فیزیکی هستند. اولی در نتیجه پیشرفت علمی و تکنولوژیکی ایجاد می شود، دومی - به دلیل کار فعال و خوردگی فلز.

سیستم عامل های BU با هزینه اولیه، یعنی مقدار هزینه های خرید و نصب تجهیزات، محاسبه می شوند. یک بار در سال، سازمان می تواند ابزار کار خود را مجدداً ارزیابی کند. بازپرداخت آنها با محاسبه استهلاک یعنی انتقال قیمت به محصولات تولیدی انجام می شود. اگر ارزش پایان دوره را از ارزش دفتری ابتدای دوره کم کنید، مقدار اندیکاتور در پایان دوره به دست می آید. برای اشیایی که طبق قراردادهای اهدایی، سهام مسکن، دام و کاشت چندساله رایگان دریافت می شود، استهلاک دریافت نمی شود.

بازگرداندن ارزش سیستم عامل می تواند در قالب تعمیرات اساسی، بازسازی و نوسازی رخ دهد. در همان زمان، ویژگی های کیفی تجهیزات تغییر می کند. پس از استفاده کامل یا به دلایل دیگر، دارایی های ثابت دفع می شود.

زمینه

ابزار کار به دلیل موارد زیر از بین می رود:

- پیاده سازی؛

- حذف در صورت سایش و پارگی؛

- نقل و انتقالات در قالب مشارکت در سرمایه، تحت قراردادهای هدیه؛

- انحلال؛

- حذف پس از انتقال مالکیت به مستاجر؛

- به دلایل دیگر

تصمیم برای حذف تجهیزات توسط یک کمیسیون ویژه ایجاد می شود که:

- یک شی را بررسی می کند که باید حذف شود.

- دلایل دفع را مشخص می کند.

- در صورت زودهنگام بودن انصراف، مسئولین را شناسایی می کند.

- امکان استفاده از عناصر تجهیزات را تعیین می کند.

- حذف فلزات غیر آهنی از اجسام را کنترل می کند.

- اقدامی را تنظیم می کند.

جریان سند

بر اساس داده های قانون حذف (OS-4a)، دفع دارایی های ثابت در سیستم حسابداری ثبت می شود. سند باید توسط مدیریت در دو نسخه امضا شود. یکی به بخش حسابداری داده می شود و دومی نزد شخص مسئول باقی می ماند. اگر شیء به صورت رایگان یا تحت توافق مبادله منتقل شده باشد، حذف دارایی های ثابت در فاکتور تحویل و پذیرش (OS-1) ثبت می شود. همراه با ضمیمه قرارداد اهدا و یادداشت گیرنده در مورد ثبت شیء است. همین سند، جابجایی وسایل کار در بخشهای سازمان و بازگشت آن به موجر را رسمیت میدهد.

ارسال ها

حسابداری واگذاری دارایی های ثابت در حساب 91-3 به همین نام نمایش داده می شود. انحراف یک شی در نتیجه فرسودگی و فروش در ماهیت اقتصادی آنها متفاوت است. در مورد اول ما در مورددر مورد عدم امکان استفاده از تجهیزات، در مورد دوم - در مورد انتقال مالکیت. علاوه بر این، اگر ملک فروخته شود، بار مالیاتی ایجاد می شود. این عملیات با تراکنش های زیر رسمیت می یابد:

- DT02 KT01 - مقدار استهلاک در نظر گرفته می شود.

علاوه بر این، برای DT91-3 تمام هزینه های مربوط به حذف شی نمایش داده می شود، و برای وام - درآمد حاصل از فروش آن. هزینه ها شامل ارزش باقیمانده تجهیزات، هزینه های حمل و نقل، خدمات برچیدن و مالیات بر ارزش افزوده قیمت فروش است.

- حساب فرعی "نفوذ دارایی های ثابت" 91-3 KT01 - ارزش باقیمانده در نظر گرفته شده است.

- DT91-3 KT23 (44) "تولید کمکی" ("هزینه های فروش") - حسابداری هزینه های ناشی از فروش دارایی های ثابت.

- DT91-3 KT68 "پرداخت مالیات" - بدهی به بودجه برای مالیات بر ارزش افزوده.

- DT76 (62) "تسویه حساب با طرف مقابل (خریداران و مشتریان)" KT91-3 - درآمد حاصل از فروش.

- DT10 "مواد" KT91-3 - حسابداری به قیمت بازار برای موادی که پس از انحلال دریافت شده اند.

در پایان سه ماهه یا سال تقویمی، هزینه دفع دارایی های ثابت و نتیجه مالی محاسبه می شود. اگر موجودی تحت CT 91-3 بیشتر از موجودی تحت DT باشد، شرکت درآمد دریافت کرده است: DT 91-3 CT 91-9. این ضرر با ارسال منعکس می شود: DT 99 CT 91-9.

نحوه واگذاری دارایی های ثابت به این صورت است. پست هایی که اگر شی برای استفاده مناسب نباشد استفاده می شود:

- DT01-2 KT01-1 - هزینه اولیه در نظر گرفته شده؛

- DT91-3 KT01 - مقدار باقی مانده در نظر گرفته شده؛

- DT91-3 KT23 - هزینه های برچیدن شی در نظر گرفته می شود.

- DT10 KT91-3 - سرمایه گذاری از اشیاء با ارزش به دست آمده در نتیجه برچیدن.

درآمد حاصل از عملیات با استفاده از ورودی های زیر ثبت می شود:

- DT91-3 KT91-9 - حسابداری درآمد حاصل از معامله؛

- DT91-9 KT99 - سود حاصل از انحلال.

زیان ناشی از عملیات به شرح زیر ثبت می شود:

- DT91-9 KT91-3 - حسابداری هزینه؛

- DT99 KT91-9 - ضرر دریافتی از انحلال.

مثال

تجهیزات با هزینه اولیه 100000 روبل. به مبلغ 50000 روبل به شرکت دیگری فروخته شد. ما واگذاری دارایی های ثابت را رسمی خواهیم کرد:

- DT02 KT01 - 20000 (استهلاک انباشته)؛

- DT91-3 KT01 - 80000 (مقدار باقیمانده منعکس شده)؛

- DT62 (76) KT91-3 - 50000 (درآمد تعلق گرفته)؛

- DT91-3 KT68 – 9000 (با مالیات بر ارزش افزوده).

سایر گزینه های حذف

واگذاری دارایی های ثابت در نتیجه انتقال آنها در قالب مشارکت در سرمایه یک سازمان دیگر به شرح زیر رسمیت می یابد:

- DT01-2 KT01-1 - هزینه اولیه حذف شده است.

- DT02 KT01 - استهلاک انباشته؛

- DT91-3 KT76 (23) - حسابداری هزینه های انتقال یک شی.

- DT58 "سرمایه گذاری" KT91-3 - حسابداری برای مشارکت در سرمایه مجاز به ارزش توافق شده.

سود به شرح زیر پردازش می شود:

- DT91-3 KT91-9 - حذف درآمد.

- DT91-9 KT99 - کسب سود.

ضرر باید به شرح زیر ثبت شود:

- DT91-9 KT91-3 - حذف هزینه ها.

- DT99 KT91-9 - ضرر در نظر گرفته شده است.

دفع دارایی های ثابت در نتیجه انتقال بلاعوض - چگونه می توان این را رسمی کرد؟ برای DT 91 مقدار باقیمانده نمایش داده می شود، و برای CT - هزینه ها، به عنوان مثال، مالیات بر ارزش افزوده محاسبه شده بر اساس قیمت بازارشی مشابه هیچ درآمدی از عملیات حاصل نخواهد شد و نتیجه مالی به صورت ضرر نمایش داده می شود. به نظر می رسد این است:

- DT01-2 KT01-1 - هزینه اولیه حذف شده است.

- DT91-3 KT01 - مقدار باقیمانده منعکس می شود.

- DT91-3 KT68 - مالیات بر ارزش افزوده از اشیاء منتقل شده دریافت می شود.

- DT91-3 KT76 (23) - هزینه های عملیات در نظر گرفته می شود.

- DT91-9 KT91-3 - حذف زیان ناشی از انتقال بلاعوض.

- DT99 KT91-9 - ضرر در نظر گرفته شده است.

حال بیایید ببینیم که چگونه واگذاری دارایی های ثابت در صورت وقوع بلایای طبیعی یا حوادث رسمیت می یابد. پست ها به شرح زیر خواهد بود:

- DT01-2 KT01-1 - هزینه اولیه حذف شده است.

- DT02 KT01 - استهلاک انباشته؛

- DT91-3 KT01 - مقدار باقیمانده منعکس می شود.

- DT94 "کمبود ناشی از آسیب به اشیاء قیمتی" KT91-3 - منعکس کننده ضرر دریافتی در نتیجه بلایای طبیعی است.

- DT76 (73) KT94-3 - منعکس کننده ضرر دریافتی به دلیل تقصیر کارمند است.

- DT82 "سرمایه ذخیره" CT94 - زیان در برابر سرمایه ذخیره حذف شده است.

- DT76-1 "تسویه حساب بیمه" KT94 - ضرر و زیان وارده به اموال به هزینه مبالغی که از شرکت های بیمه منتقل می شود حذف می شود (دریافت وجوه با ارسال DT51 KT76 مستند شده است).

- DT 91-9 KT94 - کمبود به عنوان هزینه های سازمان حذف می شود.

- DT 99 KT91-9 - ضرر ناشی از عملیات منعکس شده است.

ویژگی حسابداری برای دفع دارایی های ثابت در نتیجه حادثه یا اضطرار این است که هزینه ها را می توان نه تنها به هزینه های عمومی، بلکه به ذخیره، بیمه یا عاملان آن حذف کرد. این مبالغ در حساب 94 پیش حساب شده و سپس به سایر اقلام هزینه منظور می شود.

واگذاری دارایی های ثابت در نتیجه سرقت بسته به اینکه شی مورد بیمه بوده یا نه ثبت می شود. در حالت اول تمام زیان ها به حساب 94 و اگر پیدا نشد به 99 بازنویسی می شود.

- DT01-2 KT01-1 - هزینه اولیه حذف شده است.

- DT02 KT01 - استهلاک انباشته؛

- DT94 KT01 - مقدار باقیمانده منعکس می شود.

- DT99 KT94 - هزینه شی در تلفات منعکس می شود.

اگر شی بیمه شده بود، پس از حذف اصل، مقدار باقی ماندهو استهلاک سیم کشی به این صورت تشکیل می شود:

- DT51 KT76 - سرمایه گذاری غرامت بیمه؛

- DT76 KT91-3 - مقدار غرامت به عنوان سود برای شی منعکس می شود (اگر بیشتر از ضررهای متحمل شده باشد).

اگر شی پیدا شد، باید مقدار آن (DT01 KT94) و استهلاک انباشته (DT01 KT02) را بازیابی کنید.

در اینجا نحوه حسابداری دفع دارایی های ثابت آورده شده است.

تفاوت های ظریف مالیاتی

نتیجه مالی حاصل از انحلال ابزارهای کار در درآمد (هزینه) غیر عملیاتی منعکس می شود. این مبالغ و همچنین استهلاک کم تعهدی همزمان با واگذاری دارایی به عنوان هزینه حذف می شود. ترازنامه ارقام مربوط به همان دوره ای را نشان می دهد که معامله در آن انجام شده است. رد دارایی های ثابت در نتیجه استهلاک در نتایج مالی حاصل از فعالیت های عملیاتی لحاظ می شود. مسئولان مالیاتممکن است برای بازگرداندن مقدار مالیات بر ارزش افزوده "ورودی" مورد نیاز باشد. این درخواست با ارجاع به تصمیمات قابل اعتراض است دادگاه داوریشماره A56-32943/01، شماره A29-9113/01A.

مطابق با هنر. 265 قانون مالیات فدراسیون روسیه، هزینه های غیر عملیاتی عبارتند از:

- هزینه های انحلال انواع سیستم عامل؛

- مقدار استهلاک کم تعهدی و مواد سرمایه ای که پس از برچیدن تجهیزات دریافت شده است.

تفاوت

هنگام ثبت عملیات برای دفع دارایی های ثابت، لازم است داده های ارزش باقیمانده در حسابداری و سوابق حسابداری در نظر گرفته شود. اگر آنها منطبق باشند، محاسبات اضافی مورد نیاز نخواهد بود. اما رایج ترین تفاوت دائمی، قابل کسر یا مشمول مالیات است. بیایید با مثال به آنها نگاه کنیم.

بیایید فرض کنیم که تجهیزات در سپتامبر منحل شده است. ارزش باقیمانده در BU 12 هزار روبل و در NU - 10000 است. هزینه اولیه در BU طبق اسناد قانونی - 100 هزار روبل و در NU - با توجه به داده های دریافتی از تامین کننده (80000 روبل) شکل گرفت. این تفاوت دائمی است. مالیات بر روی آن با نرخ 24٪ پرداخت می شود: 2000 * 0.24 = 480 روبل. این عملیات با ارسال DT 99 KT 68 مستند شده است.

بیایید شرایط مشکل اصلی را تغییر دهیم. ارزش دفتری شی منحل شده طبق NU 12000 روبل و ارزش دفتری 10000 روبل است. در زمان ورود هم اعداد یکسان بود. استهلاک ماهانه به مبلغ 1000 روبل محاسبه شد. اما در طول مدت استفاده، تجهیزات به مدت 2 ماه برای استفاده رایگان داده شد. در طول این مدت، NU استهلاکی تعلق نگرفت. این منجر به تفاوت قابل کسر و دارایی مالیاتی (480 روبل) شد. در زمان انحلال باید بازپرداخت شود: DT68 KT09.

نحوه واگذاری دارایی های ثابت به این صورت است در این مورد.

بازسازی و تعمیر

هر حسابداری دیر یا زود با این دو معامله تجاری روبرو می شود. هزینه های تعمیر در دوره جاری به طور کامل در نظر گرفته می شود و هزینه های بازسازی هزینه تجهیزات را افزایش می دهد و از طریق استهلاک از بین می رود. این تفاوت بین مفاهیم در BU است. تراکنش ها باید تایید شوند:

- دستور مدیر برای انجام تعمیرات، که نشان می دهد چه کسی کار را انجام می دهد (مستقل یا یک سازمان شخص ثالث)، کمیسیون، مهلت ها و روش های اطمینان از ایمنی را تعیین می کند.

- یک بیانیه معیوب که حاوی نام سیستم عامل، شماره شناسایی مالیاتی آن و دلیل تعمیر است.

- قرارداد کار با شخص ثالث

این فرآیندها به شرح زیر رسمیت می یابد:

- DT20 KT60-1 - انتساب هزینه های تعمیر به هزینه.

- DT19-3 KT60-1 - مالیات بر ارزش افزوده کار در نظر گرفته می شود.

- DT60-1 KT51 - تسویه حساب با تامین کننده انجام شده است.

- DT68 KT19-3 - مالیات بر ارزش افزوده "ورودی" پذیرفته می شود.

بازتاب عملیات برای انجام کار به صورت زیر رخ می دهد:

- DT23 KT10 - مواد حذف شده؛

- DT23 KT70 - دستمزد تعلق گرفته به کارکنانی که کار تعمیر را انجام داده اند.

- DT23 KT69 - انباشته حق بیمهبرای حقوق؛

- DT20 KT23 - انتساب هزینه ها به هزینه های تولید.

ارتقای سیستم عامل به صورت زیر است:

- DT08-3 KT60-1 - هزینه های تعمیر منعکس می شود.

- DT19-3 KT60-1 - مالیات بر ارزش افزوده "ورودی".

- DT68-2 KT19-3 - مالیات پذیرفته شده برای کسر؛

- DT60-1 KT51 - تسویه حساب با تامین کننده انجام.

- DT01-1 KT08-3 - هزینه سیستم عامل تغییر کرده است.

برای ملکی که ارزش آن کمتر از 40000 روبل است. استهلاکی دریافت نمی شود بنابراین، تمام هزینه های مربوط به تعمیرات و نوسازی به طور کامل به عنوان هزینه در نظر گرفته می شود.

تجدید ارزیابی

بیایید این مثال را در نظر بگیریم. تجهیزات با هزینه های اولیه و باقیمانده 25 و 15 هزار دلار، میزان استهلاک انباشته 10 هزار دلار بیش از حد ارزش گذاری شد. در نتیجه مبلغ موجود در ترازنامه 3000 و استهلاک تعهد شده 2000 افزایش یافت و سپس تجهیزات به قیمت 22000 دلار فروخته شد.

شما باید آن را به شکل زیر فرمت کنید:

- DT01 KT83 – 5000 (افزایش هزینه)؛

- DT83 KT02 – 2000 (افزایش استهلاک).

- DT76 KT91-1 – 22000 (فاکتور ارائه شده به خریدار)؛

- DT91-2 KT01 - 18000 (ارزش دفتری حذف شده)؛

- DT02 KT01 - 12000 (استهلاک حذف شده)؛

- DT91-1 KT91-2 - 18000 (هزینه شیء درآمد حاصل از فروش را کاهش می دهد).

- DT83 KT84 - 3000 (ذخیره تجدید ارزیابی حذف شده)؛

- DT51 KT76 - وجوه به حساب واریز شده است.

هنگامی که یک شیء واگذار می شود، اندوخته تجدید ارزیابی انباشته به میزانی که به عنوان تفاوت بین استهلاک محاسبه شده به ارزش دفتری و ارزش آن قبل از تجدید ارزیابی تعیین می شود، به حساب سود انباشته منظور می شود.

یک مثال دیگر هزینه شی قبل از تجدید ارزیابی 120 هزار بود. e.، پس از − 160.0 هزار. ه - استهلاک به صورت خط مستقیم با نرخ 5 درصد محاسبه شد. در ابتدا میزان استهلاک 6 هزار بود. e.، سپس به 8000.e افزایش یافت. مابه التفاوت سالانه با ارسال DT83 KT84 به سود انباشته منتقل می شود.

پویایی شناسی

ضریب تمدید سهم وجوه معرفی شده در شرکت را در دوره جاری نشان می دهد. با استفاده از فرمول محاسبه می کند:

To obn = بهای تمام شده دارایی های ثابت معرفی شده / بهای تمام شده دارایی های ثابت در پایان سال.

نسبت دریافتی مشابه نشان دهنده سهم تجهیزات جدید است.

K pos = هزینه سیستم عامل جدید / هزینه سیستم عامل در پایان سال.

تفاوت این شاخص ها در این است که در حالت اول تجهیزات تعمیر شده و در حالت دوم تجهیزات جدید دریافت شده از شخص ثالث در نظر گرفته می شود.

نسبت بازنشستگی دارایی ثابت نشان دهنده سهم دارایی های رد شده در دوره جاری است. بر خلاف سایر شاخص ها، بر اساس هزینه تجهیزات در ابتدای دوره محاسبه می شود.

نسبت بازنشستگی دارایی های ثابت برابر است با: دارایی های ثابت رد شده / دارایی های ثابت از 01.01.

با استفاده از نرخ رشد می توانید متوجه شوید که ارزش دفتری تجهیزات چند درصد افزایش یافته است. فرمول آن این است:

رشد K = (دارایی های جدید - دارایی های بازنشسته) \ سیستم عامل در ابتدای سال.

ضریب شدت به روز رسانی برابر است با: K int = سیستم عامل خروجی / سیستم عامل ورودی.

نسبت انحلال با استفاده از فرمول محاسبه می شود: K انحلال = دارایی های ثابت تصفیه شده / دارایی های ثابت از 01.01.

ضریب جایگزینی به شرح زیر محاسبه می شود: جایگزینی K = سیستم عامل منحل شده / سیستم عامل جدید.

وظیفه

- هزینه وجوه تا 01.01 60 هزار است.

- استهلاک - 12 هزار.

- در طول سال 11.1 هزار تسهیلات جدید معرفی شد.

- تجهیزات به ارزش 9.6 هزار از سرویس حذف شد.

- میزان استهلاک تا مرمت کامل 6 هزار می باشد.

سیستم عامل در پایان سال با استفاده از فرمول محاسبه می شود: سیستم عامل از 01.01 + ورود - خروج = 60 + 11.1 - 9.6 = 61.5 هزار روبل.

نرخ بازنشستگی به شرح زیر محاسبه می شود: K بازنشستگی = 9.6 / 60 = 0.16. این بدان معناست که 16 درصد از تجهیزات در طول سال منحل شده است.

نتیجه

دارایی های ثابت مشمول مالیات و حسابداری می باشد. در حین استفاده، تجهیزات را می توان به افراد دیگر منتقل کرد و تعمیر کرد. هزینه آن تا حدی به محصولات تولیدی منتقل می شود. پس از استفاده کامل یا در نتیجه خرابی یا فروش دارایی ها، دارایی های ثابت باید حذف شوند.

تصمیم برای انحلال تجهیزات توسط یک کمیسیون ویژه ایجاد می شود. همچنین اگر خروج پیش از موعد اتفاق افتاده باشد، مقصران را پیدا می کند. سود یا زیان حاصل از معامله در فعالیت های عملیاتی سازمان منظور می شود. تمام وجوهی که برای بازگرداندن ارزش تجهیزات هزینه می شود در سود انباشته منظور می شود.

رد دارایی های ثابت - اسناد و مدارکاین روش در مقاله ما تجزیه و تحلیل شده است - نیاز به توجه بسیار دقیق به خودتان دارد. یک لیست قانونی تنظیم شده وجود دارد اقدامات لازمو مجموعه ای از اسنادی که هر حسابداری باید درباره آنها بداند.

روش حذف دارایی های ثابت در سال 2017

حذف داراییهای ثابت (FPE) توسط دستورالعملهای روششناختی برای حسابداری اموال از این نوع تنظیم میشود که با دستور وزارت دارایی روسیه مورخ 13 اکتبر 2003 شماره 91n تصویب شده است. در پاراگراف ها 75-86 این دستورالعمل مراحلی را که باید در هنگام ثبت واگذاری دارایی های ثابت طی شود، پیش بینی کرده است.

ابتدا باید یک کمیسیون ویژه تشکیل شود. فهرست اعضای کمیسیون و سایر جنبه های عملکرد آن به دستور رئیس سازمان تعیین می شود. این کمیسیون باید شامل حسابدار ارشد و کارمندانی باشد که بر ایمنی دارایی های در حال رد شدن نظارت می کنند.

کمیسیون بازنشستگی:

- سیستم عامل را برای امکان عملکرد آن بررسی می کند، وضعیت آن را با اسناد فنی و اطلاعات حسابداری بررسی می کند، منطقی بودن تعمیرات را تعیین می کند.

- اگر بازیابی عملکرد شی غیرممکن باشد، دلایل حذف را مشخص می کند.

- در صورتی که دلیل رد آن باشد، مقصران را شناسایی می کند خروج زودهنگاماز کار افتادن به دلیل تقصیر کسی؛

- تعیین می کند که کدام قطعات یدکی و قطعات دارایی از کار افتاده هنوز می تواند مورد استفاده قرار گیرد، ارزش بازار آنها را ارزیابی می کند، اقدامات مربوط به فلزات غیر آهنی و گرانبها موجود در شی را نظارت می کند.

- قانون حذف سیستم عامل را تنظیم می کند.

گزارش حذف موارد زیر را منعکس می کند:

- تاریخ ساخت یا ساخت سیستم عامل؛

- تاریخ پذیرش برای حسابداری؛

- زندگی مفید؛

- هزینه اولیه؛

- تغییر در ارزش؛

- استهلاک تعهدی؛

- دلایل انصراف

- ویژگی های کیفی قطعات اصلی

ورود چنین دادههایی در فرمهای قانون استاندارد ارائه میشود که بسته به نوع دارایی در حال واگذاری، اشکال مختلفی دارد. گزینه های ممکنمی تواند:

- OS-4 - پس از دفع یک دارایی ثابت (نه حمل و نقل موتوری)؛

- OS-4a - پس از دفع وسایل نقلیه؛

- OS-4b - پس از دفع گروهی از دارایی های ثابت (نه وسایل نقلیه).

این نوع اعمال با فرمان کمیته آمار دولتی فدراسیون روسیه مورخ 21 ژانویه 2003 شماره 7 تصویب شد. آنها اجباری نیستند و در صورت در نظر گرفتن کلیه الزامات تهیه آنها، می توان آنها را با فرم های مشابهی که به طور مستقل تهیه شده اند جایگزین کرد. (ماده 9 قانون "درباره حسابداری" مورخ 6 دسامبر 2011 شماره 402 -FZ).

این قانون باید به تایید مدیر برسد. سپس به خدمات حسابداری منتقل می شود که کارکنان آن کارت موجودی دارایی را تنظیم می کنند و در مورد دفع یادداشت می کنند. کارت موجودی حداقل به مدت 5 سال در بایگانی سازمان باقی می ماند. علاوه بر این، ثبت های حسابداری بر اساس قانون انجام می شود.

اگر سیستم عامل به مالکیت سایر مالکان منتقل شود، توجیه اسنادی برای حذف آن، گواهی پذیرش و انتقال به شکل OS-1، OS-1a یا OS-1b خواهد بود.

جدول زیر برخی از معاملات رایج برای رد دارایی های ثابت با ارسال را مورد بحث قرار می دهد.

|

توضیحات سیم کشی |

||

|

هزینه اصلی سیستم عامل حذف شده است |

||

|

استهلاک تعهدی دارایی های ثابت برای دوره از شروع بهره برداری تا واگذاری حذف شد. |

01، حساب فرعی "نفوذ دارایی های ثابت" |

|

|

ارزش باقیمانده دارایی های ثابت در هنگام فروش، انحلال در مواقع اضطراری، حذف به دلیل منسوخ شدن حذف می شود. |

01، حساب فرعی "نفوذ دارایی های ثابت" |

|

|

ارزش باقيمانده داراييهاي ثابت به عنوان كمك به شركت سرمايه حذف شد |

01، حساب فرعی "نفوذ دارایی های ثابت" |

|

|

ارزش باقیمانده دارایی های ثابت در صورت کمبود و زیان شناسایی شده در طول موجودی کالا حذف می شود. |

01، حساب فرعی "نفوذ دارایی های ثابت" |

|

|

قطعات یدکی به دست آمده در نتیجه از بین بردن سیستم عامل، که هنوز هم قابل استفاده است، در نظر گرفته شده است. |

||

|

هزینه های انحلال سیستم عامل منعکس شده است |

در مورد ویژگی های نوشتن سیستم عامل هنگام استفاده از ساده سازی در مطالب بخوانید .

نتایج

قصد رد دارایی های ثابت باید با چک کمیسیون توجیه و پشتیبانی شود. اسناد اولیه باید دارای امضای اعضای کمیسیون و همچنین رئیس سازمان باشد.

اسنادی که باید راهنمای سازمان هایی باشد که هستند اشخاص حقوقیطبق قانون فدراسیون روسیهتولید اطلاعات در مورد دارایی های ثابت، به ویژه عبارتند از:

- مقررات حسابداری "حسابداری دارایی های ثابت" PBU 6/01" مصوب شده توسط وزارت دارایی روسیه مورخ 30 مارس 2001 N 26n (از این پس PBU 6/01 نامیده می شود).

- دستورالعمل های حسابداری دارایی های ثابت، تصویب شده توسط وزارت دارایی روسیه مورخ 13 اکتبر 2003 N 91n (از این پس دستورالعمل N 91n نامیده می شود).

- نمودار حساب حسابداریفعالیت های مالی و اقتصادی سازمان ها و دستورالعمل های مربوط به کاربرد آن، مصوب 31 اکتبر 2000 وزارت دارایی روسیه N 94n (که از این پس به عنوان نمودار حساب نامیده می شود).

واگذاری دارایی های ثابتطبق بند 29 PBU 6/01 و بند 76 رهنمودها N 91n در موارد زیر رخ می دهد:

- حراجی؛

- خاتمه استفاده به دلیل فرسودگی اخلاقی یا فیزیکی؛

- تصفیه در صورت وقوع حادثه، بلایای طبیعی و سایر شرایط اضطراری.

- نقل و انتقالات در قالب کمک به سرمایه مجاز (سهام) (صندوق) سازمان دیگر ، صندوق متقابل.

- نقل و انتقالات تحت توافق مبادله، هدیه؛

- مشارکت در حساب تحت یک توافقنامه فعالیت مشترک؛

- شناسایی کمبود یا آسیب به دارایی ها در طول موجودی آنها.

- انحلال جزئی در طول کار بازسازی؛

- در موارد دیگر.

در تمام موارد فوق یک اقلام دارایی ثابت بازنشسته در معرض حذف از سوابق حسابداری سازمان است.

توصیه می شود که حذف بهای تمام شده دارایی ثابت در حساب فرعی جداگانه ای که در حساب دارایی ثابت افتتاح می شود منعکس شود. نمودار حسابها برای خلاصه کردن در دسترس بودن و جابجایی دارایی های ثابت، حساب 01 "دارایی های ثابت" است. برای در نظر گرفتن واگذاری دارایی های ثابت، می توان یک حساب فرعی "انتقال دارایی های ثابت" به حساب 01 باز کرد.

به عنوان مثال، اگر سازمانی از حساب فرعی 01-1 «دارایی های ثابت در سازمان» برای حسابداری دارایی های ثابت استفاده کند، آنگاه حساب فرعی 01-2 «بازنشستگی دارایی های ثابت» را می توان برای حساب معاملات واگذاری باز کرد. در ادامه مقاله، از این حسابهای فرعی برای منعکس کردن عملیات دفع داراییهای ثابت استفاده خواهیم کرد.

بدهی حساب فرعی 01-2، هزینه اصلی (تعویض) دارایی ثابت را مطابق با حساب فرعی مربوط به حساب حسابداری دارایی های ثابت حذف می کند، در مورد ما این حساب فرعی 01-1 است. اعتبار حساب فرعی 01-2 شامل مبلغ استهلاک تعهدی کل عمر مفید دارایی ثابت منطبق با بدهکار حساب 02 «استهلاک دارایی های ثابت» است. این روش توسط بند 84 دستورالعمل روش شناسی شماره 91 n ایجاد شده است.

پس از اتمام مراحل واگذاری، ارزش باقیمانده دارایی ثابت از اعتبار حساب فرعی 01-2 "نفوذ دارایی های ثابت" به بدهکار حساب برای سایر درآمدها و هزینه ها حذف می شود. سایر درآمدها و هزینهها همانطور که میدانید در حساب 91 به حساب میآیند که برای این منظور در نمودار حسابداری ارائه شده است.

اگر در نتیجه فروش، درآمد حاصل از فروش مطابق بند 30 PBU 6/01 به میزان توافق طرفین در قرارداد خرید و فروش برای حسابداری پذیرفته شود.

درآمد و مخارج ناشی از حذف دارایی های ثابت از حسابداری در دوره گزارشی که مربوط به آن است منعکس می شود و به عنوان سایر درآمدها و هزینه ها به حساب سود و زیان واریز می شود که طبق بند 31 PBU 6/01، بند تعیین می شود. 86 دستورالعمل روش شناسی شماره 91n.

حسابداری درآمد و هزینه های سازمان ها برای اهداف حسابداری مطابق با قوانین تعیین شده توسط:

- مقررات حسابداری "درآمد سازمان" (PBU 9/99)" مصوب شده توسط وزارت دارایی روسیه مورخ 6 مه 1999 N 32n (از این پس PBU 9/99 نامیده می شود).

- مقررات حسابداری "هزینه های سازمان" (PBU 10/99)"، تصویب شده توسط وزارت دارایی روسیه مورخ 6 مه 1999 N 33n (از این پس PBU 10/99 نامیده می شود).

موضوع روش انعکاس در حسابداری دفع دارایی های ثابت در صورتی که یک شرکت کننده (مالک دارایی) تصمیمی مبنی بر کاهش سهم سرمایه سازمان اتخاذ نکند در نامه وزارت دارایی روسیه مورخ فوریه بحث شده است. 19, 2010 N 07-02-06/22. در شرایط فوق، بر اساس PBU 6/01، درآمد و هزینه های ناشی از رد دارایی های ثابت از حسابداری به عنوان سایر درآمدها و هزینه ها به حساب سود و زیان واریز می شود.

درآمد حاصل از فروش دارایی های ثابتبر اساس بند 7 PBU 9/99 از دیگر درآمدهای سازمان است. مبلغ دریافتی به روشی مشابه روال پیش بینی شده در بند 6 PBU 9/99 (بند 10.1 PBU 9/99) تعیین می شود، به عبارت دیگر درآمد برای حسابداری به مبلغی که بر حسب پولی معادل محاسبه می شود پذیرفته می شود. به میزان دریافتهای نقدی و سایر اموال بدون احتساب مالیات بر ارزش افزوده، مالیات غیر مستقیم، عوارض صادرات و سایر پرداختهای اجباری مشابه.

هزینه های مربوط به فروش دارایی های ثابت مطابق بند 11 قانون برنامه و بودجه 99/10 از دیگر هزینه های سازمان می باشد. میزان هزینه ها به روشی مشابه رویه مندرج در بند 6 PBU 10/99 (بند 14.1 PBU 10/99) تعیین می شود ، یعنی هزینه ها برای حسابداری به مبلغی که به صورت پولی محاسبه می شود پذیرفته می شود. مبلغ پرداختی به صورت نقدی و سایر اشکال یا میزان حساب های پرداختنی.

هزینه های مطابق بند 18 PBU 10/99 در دوره گزارشی که در آن رخ داده است، بدون توجه به زمان پرداخت واقعی وجوه و سایر اشکال اجرا (با فرض اطمینان موقت از حقایق فعالیت اقتصادی) شناسایی می شود.

یک سازمان ممکن است در نتیجه فروش یک دارایی ثابت، سود و زیان دریافت کند. سود و زیان هر دو در تاریخ معامله تعیین می شود، یعنی در یک زمان در نظر گرفته می شود.

سایر درآمدها و هزینه ها همانطور که در بالا ذکر شد در حساب 91 «سایر درآمدها و هزینه ها» منظور می شود. در طول دوره گزارش، اعتبار این حساب منعکس کننده دریافتهای مربوط به فروش داراییهای ثابت است؛ بدهی حساب نشاندهنده ارزش باقیمانده داراییهایی است که برای آنها استهلاک اعمال میشود.

پیشنهاد می شود برای حساب 91 «سایر درآمدها و هزینه ها» حساب های فرعی افتتاح کنید:

91-1 «سایر درآمدها» برای حسابداری دریافت دارایی های شناسایی شده به عنوان سایر درآمدها.

91-2 "سایر هزینه ها" برای حسابداری سایر هزینه ها.

91-9 «تراز سایر درآمدها و هزینه ها».

حسابداری تحلیلی برای حساب 91 "سایر درآمدها و هزینه ها" باید برای هر نوع درآمد و هزینه های دیگر انجام شود و ساخت حسابداری تحلیلی برای سایر درآمدها و هزینه های مربوط به همان معامله تجاری سازماندهی شود به گونه ای که از امکان اطمینان حاصل شود. شناسایی نتیجه مالی برای هر عملیات.

هنگام فروش دارایی ثابت، مالیات بر ارزش افزوده باید بر روی مبلغ فروش محاسبه شود، زیرا مطابق بند 1 هنر. 146 قانون مالیات فدراسیون روسیه، فروش کالاها (کار، خدمات) در قلمرو فدراسیون روسیه به عنوان موضوع مالیات بر ارزش افزوده شناخته می شود. بر اساس نمودار حساب، مقدار مالیات بر ارزش افزوده تعلق گرفته باید در حساب 68 "محاسبات مالیات و کارمزد" در حساب فرعی ویژه "محاسبات مالیات بر ارزش افزوده" منعکس شود. مبلغ مالیات بر ارزش افزوده از اعتبار حساب 68 مطابق با بدهی حساب 91 "سایر درآمدها و هزینه ها" ، حساب فرعی 91-2 "سایر هزینه ها" محاسبه می شود.

واگذاری دارایی ثابت به دلیل فروش یا انتقال آن به سازمان دیگر توسط سازمان با استفاده از فرم های N N OS-1، OS-1a، OS-1b رسمیت می یابد. اغلب، سازمان هایی که دارایی های ثابت را می فروشند اشخاص حقیقی، می پرسند که آیا در این صورت نیاز به تنظیم گواهی انتقال و پذیرش است؟ در نامه شماره 26-12/33266 اداره امور مالیاتی روسیه برای مسکو به تاریخ 17 مه 2004، توضیح داده شده است که قوانین حسابداری دارایی های ثابت اجرای اجباری گواهی انتقال و پذیرش را هنگام فروش یک شی فراهم می کند. دارایی های ثابت، صرف نظر از اینکه دارایی مشخص شده به چه کسی فروخته شده است.

مثال

. سازمانی که مالیاتدهنده مالیات بر ارزش افزوده است، یک مورد از داراییهای ثابت را در ماه مارس به فروش میرساند که ارزش قراردادی آن 215350 روبل است. (با احتساب مالیات بر ارزش افزوده - 32850 روبل).

هزینه اولیه شی 421200 روبل است. هنگام پذیرش شیء برای حسابداری، سازمان عمر مفید 5 سال را تعیین کرد، عمر خدمات واقعی در زمان فروش 36 ماه بود. استهلاک محاسبه شد روش خطی، مقدار استهلاک انباشته 252720 روبل است ، ارزش باقیمانده شی 168480 روبل است.

در سوابق حسابداری سازمان، معاملات فروش دارایی های ثابت به شرح زیر منعکس خواهد شد:

بدهکار 76 "تسویه حساب با بدهکاران و بستانکاران مختلف" (62 "تسویه حساب با خریداران و مشتریان") اعتبار 91-1 "سایر درآمدها"

- 215350 روبل. - ارزش قراردادی دارایی ثابت فروخته شده در سایر درآمدها منعکس می شود.

بدهکار 91-2 "سایر هزینه ها" اعتبار 68 "محاسبات مالیات و کارمزد"

- 32850 روبل. - مالیات بر ارزش افزوده از مبلغ فروش دریافت می شود.

- 421200 روبل. - واگذاری دارایی های ثابت در نتیجه فروش منعکس شده است.

- 252720 روبل. - مقدار استهلاک تعلق گرفته در حین بهره برداری از تسهیلات حذف می شود.

بدهکار 91-2 "سایر هزینه ها" اعتبار 01-2 "نزدیک به دارایی های ثابت"

- 168480 روبل. - ارزش باقیمانده دارایی ثابت فروخته شده حذف می شود.

بدهی 51 «تسویه حساب» اعتبار 76 «تسویه حساب با بدهکاران و بستانکاران مختلف» (62 «تسویه حساب با خریداران و مشتریان»)

- 172280 روبل. - وجوه از خریدار دریافت شده است.

- 14020 روبل. (215,350 - 32,850 - 168,480) - سود حاصل از فروش دارایی های ثابت منعکس می شود.

نتیجه مالی حاصل از فروش یک دارایی ثابت همیشه سود نیست. یک سازمان همچنین ممکن است زیان دریافت کند که در یک زمان در حسابداری لحاظ می شود.

با توجه به فروش دارایی های ثابتی که نیاز به ثبت نام دولتی دارند، نامه وزارت دارایی روسیه مورخ 26 دسامبر 2008 N 03-05-05-01/75 اشاره کرد که سازمان فروشنده نمی تواند املاک ثبت شده را به عنوان بخشی از دارایی های ثابت از ترازنامه آن - موضوع فروش قبل از شناسایی وجوه حاصل از فروش آن در حسابداری، از جمله انتقال حق مربوط به موضوع املاک مشخص شده به سازمان خرید.

اگر یک دارایی ثابت به دلیل توقف استفاده به دلیل فرسودگی فیزیکی یا اخلاقی از بین برود، باید قبل از انصراف از رویه های خاصی استفاده شود که امکان استفاده بیشتر از دارایی ثابت و امکان ترمیم آن را تعیین می کند. .

برای این منظور مطابق بند 77 دستورالعمل روشی شماره 91 n به دستور رئیس کمیسیونی متشکل از افراد مربوطه در سازمان ایجاد می شود. مقاماتاز جمله حسابدار ارشد و همچنین مسئول ایمنی دارایی های ثابت در سازمان که صلاحیت وی شامل موارد زیر است:

- بازرسی دارایی ثابت مشمول حذف با استفاده از اسناد فنی لازم و همچنین داده های حسابداری، تعیین امکان (مناسب بودن) استفاده بیشتر از شی، امکان و اثربخشی بازسازی آن.

- تعیین دلایل حذف (فرسودگی فیزیکی و اخلاقی، نقض شرایط بهره برداری، حوادث، بلایای طبیعی و سایر شرایط اضطراری، عدم استفاده طولانی مدت از تأسیسات برای تولید محصولات، انجام کار و خدمات، یا برای نیازهای مدیریت و غیره)؛

- شناسایی افرادی که به تقصیر آنها واگذاری پیش از موعد دارایی های ثابت رخ می دهد، ارائه پیشنهاداتی برای به عهده گرفتن مسئولیت این افراد که توسط قانون تعیین شده است.

- امکان استفاده از اجزاء، قطعات، مواد دارایی های ثابت بازنشسته و ارزیابی آنها بر اساس ارزش فعلی بازار.

- تنظیم قانون برای رد دارایی های ثابت.

حذف بهای تمام شده دارایی ثابت در حسابداری منعکس می شود، همانطور که قبلا ذکر شد، در حساب فرعی 01-2، که بدهی آن هزینه اصلی (جایگزینی) دارایی ثابت حذف می شود و اعتبار مبلغ است. استهلاک انباشته شده در طول عمر مفید شی. پس از اتمام مراحل دفع، ارزش باقیمانده از اعتبار حساب فرعی 01-2 به بدهی حساب سود و زیان به عنوان سایر هزینه ها، همانطور که در بند 84 دستورالعمل روش شناسی شماره 91n تعریف شده است، حذف می شود.

درآمد و هزینههای حاصل از حذف داراییهای ثابت از حسابداری، مانند موارد فروش، در دوره گزارشی که مربوط به آن است منعکس میشود و به عنوان سایر درآمدها و هزینهها به حساب سود و زیان بستانکار میرسد (بند 31 PBU 6). /01).

قطعات، اجزا و مجموعههای داراییهای ثابت بازنشسته مناسب برای تعمیر داراییهای ثابت مشابه، و همچنین سایر مواد بر اساس بند 79 دستورالعملهای روششناسی N 91n برای حسابداری به ارزش بازار جاری در بدهکار حساب 10 "مواد" پذیرفته میشوند. مطابق با اعتبار حساب 99 "سود و زیان" به عنوان سایر درآمدها.

هزینه های مربوط به واگذاری دارایی های ثابت به عنوان سایر هزینه ها در بدهکار حساب 99 ثبت می شود. در صورتی که برچیدن دارایی ثابت توسط یکی از واحدهای کمکی سازمان انجام شده باشد، می توان این هزینه ها را در حساب 23 "تولید کمکی" از قبل در نظر گرفت. در اعتبار حساب 99 به عنوان سایر درآمدها، مبلغ وجوه حاصل از فروش اشیاء قیمتی مربوط به دارایی ثابت واگذار شده، بهای تمام شده پذیرفته شدگان حسابداری در نظر گرفته می شود. دارایی های مادیدریافت شده از برچیدن دارایی های ثابت به قیمت استفاده ممکن.

مثال

. این سازمان تصمیم گرفت تجهیزات تولیدی را به دلیل فرسودگی فیزیکی آن حذف کند. کمیسیون انحلال منصوب به دستور مدیر سازمان در قانون حذف نشان داد که هزینه اولیه تجهیزات 300000 روبل است ، عمر مفید هنگام پذیرش برای حسابداری 5 سال تعیین شده است ، استهلاک کاملاً تعلق گرفته است. تعمیر تجهیزات عملی نیست.

هزینه های تولید کمکی برای برچیدن تجهیزات به 14820 روبل رسید. هنگام برچیدن تجهیزات تولید، قطعات یدکی به دست آمد که در آینده می توان از آنها استفاده کرد که هزینه آن 18000 روبل بود.

در سوابق حسابداری سازمان، حذف تجهیزات در ورودی های حسابداری زیر منعکس می شود:

بدهی 01-2 "حذف دارایی های ثابت" اعتبار 01-1 "دارایی های ثابت در سازمان"

- 300000 روبل. - هزینه اولیه تجهیزات تولیدی که به دلیل فرسودگی فیزیکی از سرویس خارج شده اند، حذف شده است.

بدهکار 02 "استهلاک دارایی های ثابت" اعتبار 01-2 "رفع دارایی های ثابت"

- 300000 روبل. - مقدار استهلاک تعهدی حذف می شود.

بدهکار 91-2 «سایر درآمدها و هزینه ها» اعتبار 23 «تولید کمکی»

- 14820 روبل. - هزینه های تولید برچیدن کمکی حذف می شود.

بدهکار 10 "مواد" اعتبار 91-1 "سایر درآمدها و هزینه ها"

- 18000 روبل. - قطعات یدکی دریافت شده در هنگام برچیدن تجهیزات در نظر گرفته می شود.

بدهکار 91-9 «تراز سایر درآمدها و هزینه ها» اعتبار 99 «سود و زیان»

- 3180 روبل. - منعکس کننده سود دریافتی در نتیجه حذف تجهیزات تولید از حسابداری است.

همانطور که می دانید یک مورد از دارایی های ثابت ممکن است دارای چندین بخش با عمر مفید متفاوت باشد که تفاوت های قابل توجهی با یکدیگر دارند. در این حالت هر قسمت به عنوان یک اقلام موجودی مستقل به حساب می آید و شماره موجودی جداگانه ای به آن اختصاص می یابد. بر اساس بند 83 دستورالعمل روش شناسی شماره 91n، دفع تک تک قطعاتی که بخشی از یک شی هستند، عمر مفید متفاوتی دارند و به عنوان اقلام موجودی جداگانه در نظر گرفته می شوند، به روشی مشابه آنچه در بالا ذکر شد رسمیت می یابد.

دارایی های ثابت (FPE) یک سازمان در ترازنامه شرکت ذکر شده است، اما به دلایلی می توان آنها را از حسابداری حذف کرد، به عنوان مثال، به دلیل نامناسب بودن برای استفاده، عدم سود اقتصادی از استفاده، پس از فروش یا اهدا. ، اجاره ، اجاره ، فروش قرارداد معاوضه ، انتقال به عنوان آورده به سرمایه مجاز سازمان دیگر.

توالی اقدامات هنگام از کار انداختن سیستم عامل:- تهیه سفارش از مدیر به منظور ایجاد کمیسیون.

- انجام فعالیت های کمیسیون با هدف تعیین نیاز به حذف دارایی های ثابت.

- تهیه اسناد اولیه برای از کار انداختن سیستم عامل و تأیید آن توسط مدیر.

- ایجاد تغییرات در کارت موجودی در دفع دارایی؛

- ثبت نام حذف دارایی های ثابت در حسابداری سازمان؛

- اگر سیستم عامل خاموش باشد، که شامل فلزات گرانبهابه عنوان مثال، قطعات کامپیوتر، سپس سازمان قطعات با ارزش را توقیف و با سرمایه گذاری، اقدام به توقیف قطعه و کارت حسابداری مواد می کند.

- اگر اموال مربوط به دارایی های ثابت از یک واحد ساختاری سازمان به واحد دیگر منتقل شود.

- اگر سیستم عامل به دلیل بازسازی، نصب دستگاه های اضافی، تجهیزات و غیره به طور موقت مورد استفاده قرار نگیرد.

- ارزش باقيمانده دارايي هاي ثابت و هزينه هاي واگذاري آنها در حساب 91 به عنوان بدهكار منعکس مي شود. به اعتبار همان حساب - بهای تمام شده دارایی های سرمایه ای، درآمد حاصل از فروش و میزان استهلاک.

- برای حذف دارایی های ثابت، باید یک حساب فرعی برای حساب 01 باز کنید، به عنوان مثال، 01-B "بازنشستگی دارایی های ثابت".

- حساب 99 "سود و زیان" منعکس کننده هزینه ها و سودهای مرتبط با شرایط فوق العاده است - این درآمدها و هزینه های عملیاتی برای دوره گزارش است.

- درآمد و هزینه های موجود پس از انحلال یک سیستم عامل در درآمد غیر عملیاتی منظور می شود. در این مورد، هزینه های انحلال در یک زمان در نظر گرفته می شود، بدون احتساب زیان.

- سود و زیان حاصل از فروش دارایی های ثابت بر اساس حساب های حسابداری تحلیلی در تاریخی که درآمد یا هزینه های مرتبط با رد اموال شناسایی شد، تعیین می شود.

- درآمدی که مؤدی از فروش دارایی های ثابت دریافت می کند در دوره ای که فروش انجام شده است در درآمد منظور می شود.

- زیان در حسابداری تحلیلی به عنوان سایر هزینه ها به سهم مساوی منعکس می شود.

- قانون خارج کردن یک دارایی: در فرم شماره OS-4 و شماره OS-4b - به دلیل نامناسب بودن. فرم شماره OS-4a - حذف وسایل نقلیه.

- گواهی پذیرش و انتقال دارایی های ثابت: در فرم شماره OS1، شماره OC-1a و شماره OC-1b هنگام فروش، انتقال به عنوان کمک به سرمایه مجاز یا اهداء.

![]()

اگر دارایی ثابت به طور جزئی تصفیه شود، بهای اولیه دارایی ثابت با مبلغی مطابق با بهای تمام شده قسمت منحل شده تغییر می کند، هزینه ها به عنوان سایر هزینه ها در نظر گرفته می شود. در این صورت از روز اول ماه بعد از انحلال میزان کسورات استهلاک کاهش می یابد.

شاید از چند جهت و دلایل مختلف. شی را می توان فروخت، اهدا کرد، وارد کرد سرمایه مجازسازمان دیگری که به دلیل فرسودگی اخلاقی یا فیزیکی حذف شده است. ما هر روش دفع یک دارایی ثابت، نحوه لغو ثبت یک شی و اینکه حسابدار باید در هر مورد چه ورودی هایی برای حذف دارایی ثابت انجام دهد، تجزیه و تحلیل خواهیم کرد.

رد دارایی های ثابت در نتیجه فرسودگی فیزیکی یا اخلاقی

اگر دارایی ثابتی از نظر فیزیکی فرسوده شده باشد، عمر مفید آن تمام شده باشد، از رده خارج شده باشد یا به قدری آسیب دیده باشد که نتوان از آن برای استفاده بعدی استفاده کرد، پس باید آن را رد کرد، یعنی از ثبت خارج کرد.

قبل از حذف یک سیستم عامل، لازم است وضعیت آن، امکان یا عدم امکان عملکرد بیشتر آن را ارزیابی کنید. این ارزیابی توسط کمیسیون ویژه انجام می شود. اگر کمیسیون تصمیم به حذف یک شی داشته باشد، مدیر دستوری در مورد نیاز به حذف دارایی ثابت صادر می کند. در این مورد، یک قانون حذف به شکل OS-4، OS-4a یا OS-4b تنظیم می شود که بر اساس آن حسابدار برای لغو ثبت دارایی ثابت اقدام می کند و در مورد حذف یادداشت می کند. در کارت موجودی OS-6، OS-6a یا OS-6b.

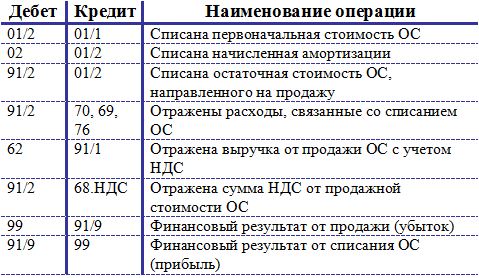

وقتی یک دارایی به این روش کنار گذاشته می شود، ارزش باقیمانده آن از حساب 01 که شی در آن فهرست شده است حذف می شود. ارزش باقیمانده با کم کردن مقدار استهلاک انباشته از هزینه اصلی (تعویض) محاسبه می شود. اولیه - این هزینه ای است که در هنگام دریافت دارایی ثابت برای حسابداری در حساب 01 پذیرفته شد (در مورد دریافت دارایی های ثابت بیشتر بخوانید). ارزش جایگزینی هزینه به دست آمده در نتیجه انجام است. انباشته - کلیه هزینه های استهلاک انباشته تا تاریخ انباشت، ثبت شده در حساب وام 02 اخذ می شود.

روش انحلال دارایی های ثابت به شرح زیر است:

- در حساب 01، یک حساب فرعی اضافی 2 "نفوذ دارایی های ثابت" باز می شود. در این صورت، حساب فرعی 1 شامل سیستم عامل ها می شود.

- یک پست برای حذف هزینه اصلی (تعویض): D01/2 K01/1 ارسال می شود.

- یک پست برای حذف استهلاک تعهدی انجام شده است: D02 K01/2.

- در حساب فرعی 2، ارزش باقیمانده دارایی های ثابت تشکیل شده است (تفاوت بدهکار و بستانکار) که در پست D91/2 K01/2 حذف می شود.

اگر شیء به طور کامل مستهلک شده باشد، عمر مفید آن به پایان رسیده است، پس ارزش باقیمانده برابر با 0 خواهد بود (بدهی حساب فرعی 2 حساب 01 برابر با اعتبار آن است).

مخارج انحلال دارایی های ثابت، به عنوان مثال، برای برچیدن، نیز به عنوان سایر هزینه ها حذف می شود (D91/2 K70, 69, 76).

قطعات، قطعات یدکی، مواد باقی مانده پس از برچیدن تاسیسات سیستم عامل و مشروط به استفاده بیشتر، با میانگین ارزش بازار به عنوان دارایی های مادی محاسبه می شوند (D10 K91/1).

بر اساس نتایج حذف حساب 91 تشکیل می شود، در صورت دریافت سود، ثبت D91/9 K99 انجام می شود، در صورت دریافت ضرر، ثبت D99 K91/9 منعکس می شود.

ارسال ها هنگام انصراف دارایی ثابت:

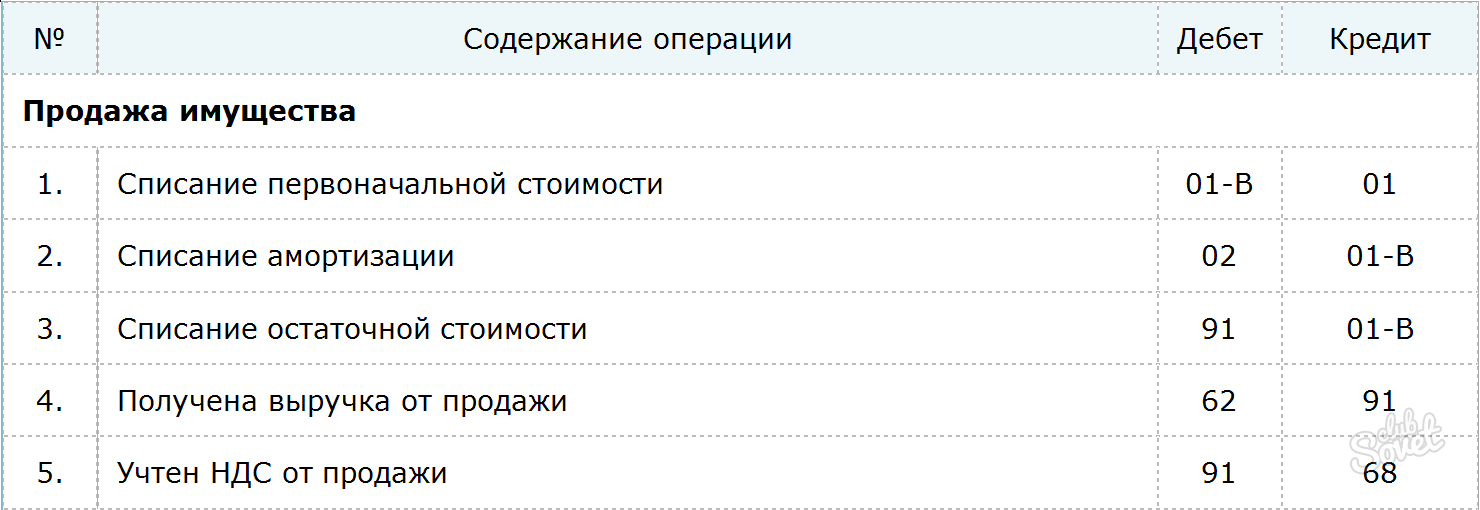

فروش دارایی های ثابت

اگر واگذاری در نتیجه حذف با یک قانون حذف رسمی شود، پس دفع دارایی ثابت از طریق فروش با گواهی پذیرش و انتقال، فرم OS-1، OS-1a، OS-1b رسمیت می یابد.

اگر برای یک شرکت فروش یک سیستم عامل یک مورد مجزا است و اینطور نیست ظاهر معمولیفعالیت ها، سپس درآمد و هزینه های مربوط به فروش در حساب 91 منعکس می شود (بر خلاف فروش کالا که در حساب 90 "فروش" منعکس می شود).

هنگام فروش دارایی ثابت به شخص ثالث، ارزش باقیمانده آن شیء به همین ترتیب حذف می شود و درج می شود:

D01/2 K01/1 - هزینه اولیه دارایی های ثابت حذف شده است.

D02 K01/2 - استهلاک این دارایی ثابت حذف می شود.

D91/2 K01/2 - ارزش باقیمانده دارایی های ثابت در نظر گرفته شده برای فروش حذف شده است.

D91/2 K70 (69، 76) - هزینه های مرتبط منعکس شده است.

درآمد دریافتی از فروش دارایی های ثابت در اعتبار حساب 91 در حساب فرعی اول منعکس می شود، درج به شرح زیر است:

D62 (76) K91/1 - درآمد حاصل از فروش دارایی های ثابت منعکس شده است.

فروش دارایی ثابت یک عملیات مشمول مالیات بر ارزش افزوده است. قیمتی که ملک به خریدار فروخته می شود باید شامل مالیات بر ارزش افزوده باشد. مقدار VAT با ارسال D91/3 K68.nds منعکس می شود.

بر اساس نتایج فروش، نتیجه مالی در حساب 91 تشکیل می شود که در یکی از پست ها منعکس شده است:

D99 K91/9 - زیان ناشی از فروش دارایی های ثابت منعکس می شود (اگر هزینه ها از درآمد بیشتر باشد).

D91/9 K99 - سود حاصل از فروش دارایی های ثابت منعکس می شود (اگر درآمد حاصل از فروش بیش از هزینه ها باشد).

ارسال در هنگام فروش دارایی ثابت:

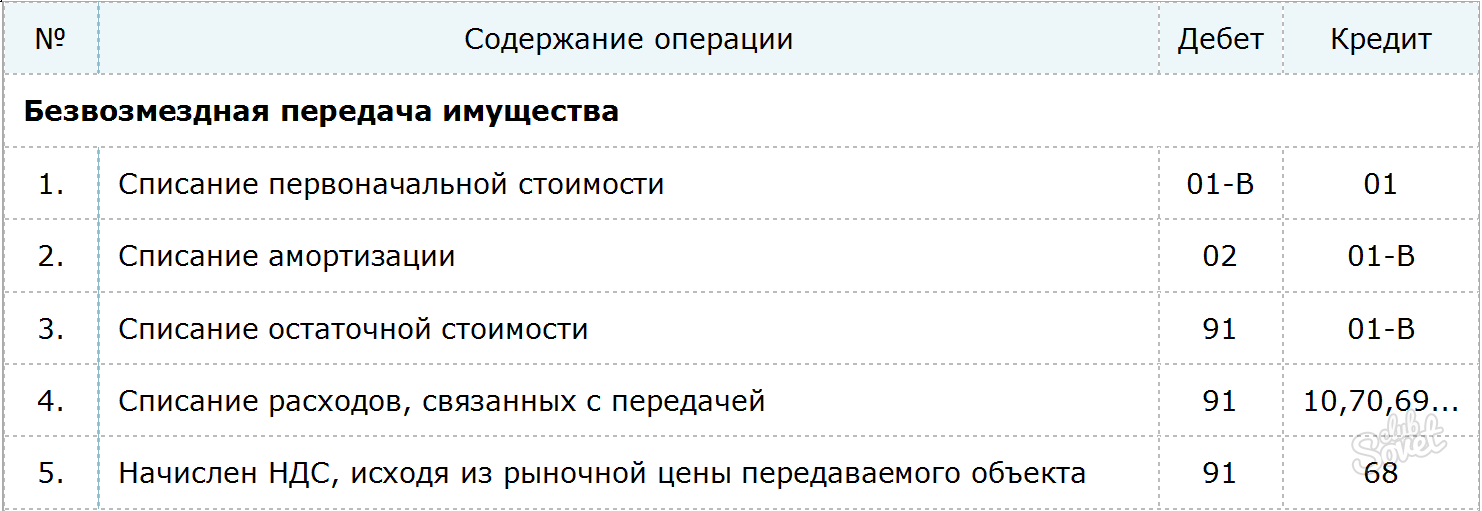

انتقال رایگان دارایی های ثابت (اهدا)

اهدای دارایی ثابت معادل فروش است، بنابراین مکانیسم دفع دارایی ثابت مشابه فروش است.

به همین ترتیب، ارزش باقیمانده به بدهکار حساب 91/2 حذف می شود. این شامل تمام هزینه های مرتبط می شود.

از آنجایی که شی به صورت رایگان منتقل می شود، در این مورد هیچ درآمدی وجود نخواهد داشت. با این حال، مالیات بر ارزش افزوده باید محاسبه شود. مالیات بر ارزش افزوده بر اساس میانگین ارزش بازار دارایی ثابت در تاریخ انتقال محاسبه می شود.

ضرر دریافتی از هدیه با ارسال D99 K91/9 منعکس می شود.

آگهی های انتقال بلاعوض دارایی های ثابت:

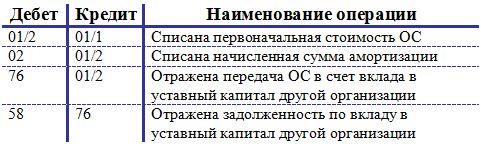

مشارکت دارایی های ثابت به سرمایه مجاز یک شرکت دیگر

بیایید روش دیگری را برای دفع دارایی های ثابت در نظر بگیریم - انتقال آن به سازمان دیگری. انتقال به طور مشابه با یک عمل پذیرش و انتقال رسمیت می یابد.

مشارکت دارایی های ثابت به سرمایه مجاز در نظر گرفته می شود سرمایه گذاری مالیشرکت ها به منظور دریافت درآمد به صورت سود سهام، از حساب 58 "سرمایه گذاری های مالی" برای انعکاس این عملیات استفاده می شود.

در ابتدا، پست ها برای حذف هزینه اصلی و استهلاک انجام می شود: D01/2 K01/1 و D02 K01/2.

ارسال برای انتقال دارایی های ثابت به یک شرکت دیگر به شکل D76 K01/2 است که به میزان ارزش باقیمانده دارایی های ثابت انجام می شود.

در این صورت بدهی بابت سهم به سرمایه مجاز تشکیل می شود که با ارسال D58 K76 منعکس می شود.

نیازی به دریافت مالیات بر ارزش افزوده در هزینه دارایی های ثابت نیست، زیرا این عملیات معادل فروش نیست، بلکه سرمایه گذاری شرکت محسوب می شود.

ارسال ها هنگام اضافه کردن یک دارایی ثابت به سرمایه یک شرکت دیگر:

شاید خواندن آن مفید باشد:

- نقش مشاهده گر در تمرین برنامه ریزی فیزیک کوانتومی;

- درباره کاهش ذخایر فسفات (و کودهای فسفاته) - Wolf Kitces - LiveJournal امکان تامین غذا برای جمعیت رو به رشد زمین وجود دارد.;

- ابررسانایی - دانش فیزیک و بیشتر - LJ پدیده ابررسانایی چیست؟;

- زندگینامه کوتاه آلبرت انیشتین آنچه اینشتین برای فیزیک اختراع کرد;

- بیوگرافی مدرن تاکینگ;

- اندازه گیری یک قطعه با استفاده از خط کش;

- موضوع: حالت حرف اضافه اسم ها;

- آنها را "جادوگران شب" می نامیدند;