نحوه حذف تجهیزات با ارزش باقیمانده رد دارایی های ثابت به دلیل استهلاک کامل.

اجرای فعالیت های هر سازمانی ناگزیر با استفاده از دارایی های ثابت همراه است. با این حال، هیچ چیز برای همیشه دوام نمی آورد: در فرآیند عملیات، اشیاء دارایی ممکن است کیفیت اصلی خود را از دست بدهند. و در صورتی که دارایی ثابت به دلیل فرسودگی یا فرسودگی فیزیکی دیگر نتواند منافع اقتصادی برای شرکت به ارمغان بیاورد، باید رد شود. چگونه به درستی از شر یک شی منسوخ سیستم عامل خلاص شویم؟

دفع طبق اسناد

به موجب بند 29 PBU 6/01 "حسابداری دارایی های ثابت" (مصوب به دستور وزارت دارایی مورخ 30 مارس 2001 شماره 26n؛ از این پس - PBU 6/01)، می توانید دارایی های ثابتی را که قادر به ایجاد درآمد برای سازمان در آینده نیستند. برای تعیین اینکه آیا برخی از دارایی های ثابت برای استفاده بیشتر مناسب هستند یا خیر و ترمیم آنها چقدر موثر است، لازم است کمیسیون ایجاد شود. تركيب كميسيون كه به تصويب رئيس ميرسد بايد شامل رئيس حسابدار و افرادي كه مسئوليت مالي ايمني داراييهاي ثابت را دارند، باشد. این روش در بند 77 پیش بینی شده است رهنمودهادر مورد حسابداری دارایی های ثابت، تصویب شده توسط وزارت دارایی در تاریخ 13 اکتبر 2003 شماره 91n (از این پس به عنوان دستورالعمل های روش شناختی نامیده می شود).

بنابراین، کمیسیون برای تصمیم گیری در مورد حذف دارایی ثابت باید:

- داده ها را بررسی کنید حسابداریتوسط شی OS؛

- انجام بازرسی از شیئی که قرار است حذف شود.

- امکان و منطقی بودن بازیابی این دارایی ثابت را تجزیه و تحلیل کنید.

- تعیین علل انحلال (وخامت جسمی و اخلاقی، تصادف، بلایای طبیعی و غیره)؛

- اگر رد کردن به دلیل شرایطی باشد که به تقصیر شخص دیگری ایجاد شده است، افراد مجرم را شناسایی کنید.

- امکان استفاده بیشتر از قطعات جداگانه را در نظر بگیرید.

برای رد (انحلال) دارایی ثابت، صدور دستور از رئیس سازمان الزامی است. متخصصان اداره مالیات بارها در این مورد صحبت کرده اند (به عنوان مثال، در نامه های خدمات مالیاتی فدرال مسکو به تاریخ 23 مه 2006 شماره 20-12 / 45320 و 23 اوت 2004 شماره 26-12 / 55121). هیچ شکل واحدی از چنین دستوری وجود ندارد، بنابراین، می توان آن را به هر شکلی تنظیم کرد.

پس از انحلال دارایی ثابت، لازم است اقدامی در مورد حذف آن تهیه کنید (بند 78 دستورالعمل روش شناختی)، که برای آن می توانید از فرم های استاندارد اقدامات مربوط به حذف دارایی های ثابت استفاده کنید که عبارتند از: مصوبه کمیته آمار ایالتی مورخ 21 ژانویه 2003 شماره 7 "در مورد تأیید اشکال یکپارچه اسناد حسابداری اولیه برای حسابداری دارایی های ثابت" (از این پس - قطعنامه شماره 7 Goskomstat). بنابراین، بسته به نوع دارایی ثابت در حال رد شدن، از اشکال زیر استفاده می شود:

- فرم شماره OS-4 "اقدام در مورد حذف یک شی از دارایی های ثابت (به جز وسایل نقلیه موتوری)"؛

- فرم شماره OS-4a "اقدام در مورد حذف وسایل نقلیه"؛

- فرم شماره OS-4b "اقدام در مورد حذف گروه های دارایی های ثابت".

اگر دارایی های ثابت به دلیل فرسودگی یا استهلاک فیزیکی واگذار شود، رد آن باید موجه باشد. برای این کار در عمل مربوطه باید دلیل خروج را مشخص کنید. به عنوان مثال، «پردازنده به دلیل قدیمی بودن اجازه بارگیری برنامه های مدرن را نمی دهد. بهبود غیرممکن است." همچنین لازم است تائید شود که عملیات بعدی غیرمناسب است و نوسازی این دارایی ثابت غیرمنطقی است.

در مرحله بعد باید در برگه موجودی دارایی ثابت به صورت شماره OS-6 و در صورت دفع چند شی در برگه موجودی حسابداری گروهی، در مورد واگذاری ثبت مناسب انجام شود. دارایی های ثابت در فرم شماره OS-6a (این فرم ها نیز توسط قطعنامه شماره 7 کمیته آمار دولتی تأیید شده است).

در صورتی که هنگام از کار انداختن یک دارایی ثابت، قطعات مناسب برای استفاده بیشتر باقی بمانند، باید اعتبار داده شوند (بند 57 دستورالعمل روششناسی). برای این، از فرم های استاندارد اسناد استفاده می شود (تصویب قطعنامه کمیته آمار دولتی شماره 71a)، یعنی:

- برای ارسال جزئیات دریافتی در هنگام رد دارایی های ثابت، به جز ساختمان ها و سازه ها، از فاکتور به شکل شماره M-11 استفاده می شود.

- برای ارسال مواد در هنگام از کار انداختن ساختمان ها و سازه ها از عملی به شکل شماره M-35 استفاده می شود.

ارجاع

منسوخ شدن، پیر شدن دارایی ثابت در نتیجه ظهور آنالوگ های بهبود یافته است. استهلاک فیزیکی، پیری مادی یک دارایی ثابت است که در نتیجه ارزش اصلی آن به تدریج از بین می رود. استهلاک فیزیکی می تواند در حین استفاده از دارایی ثابت و یا در اثر شرایط غیرعادی (آتش سوزی، سیل و ...) رخ دهد، با وقوع استهلاک فیزیکی، هزینه اولیه یک قلم دارایی ثابت به صورت قطعاتی از طریق استهلاک به محصول تولیدی منتقل می شود. .

حذف سیستم عامل در حسابداری

در فرآیند رد یک دارایی ثابت به دلیل منسوخ شدن یا استهلاک فیزیکی، سازمان هزینه هایی را در قالب ارزش باقیمانده اموال منحل شده (بند 29 PBU 6/01) و همچنین هزینه های مربوط به برچیدن آن متحمل می شود. بند 31 PBU 6/01).

بر اساس بند 11 PBU 10/99 "هزینه های سازمان" مصوب 15 اردیبهشت 1378 به شماره 33n وزارت دارایی، ارزش باقیمانده و هزینه های مربوط به دفع در دوره ای که به آن مربوط می شود منعکس می شود. و به عنوان سایر هزینه ها به حساب می آیند.

در حسابداری، حذف یک دارایی ثابت در ورودی های زیر منعکس می شود:

- هزینه اولیه دارایی ثابت از کار افتاده را منعکس می کند.

- میزان استهلاک تعلق گرفته برای دوره بهره برداری از تسهیلات را منعکس می کند.

- ارزش باقیمانده دارایی ثابت (براساس قانون رد خارج) حذف می شود.

اگر انحلال دارایی ثابت به عنوان مثال توسط تعمیرات سازمان انجام شود، هزینه ها باید به شرح زیر در نظر گرفته شود:

بدهکار 23 اعتبار 70 (68، 69، و غیره)

- هزینه های انحلال دارایی ثابت را منعکس می کند.

بدهکار 91-2 اعتبار 23

- مخارج انحلال دارایی های ثابت.

اگر انحلال دارایی ثابت توسط شخص ثالث انجام شود، هزینه های مربوط به فعالیت های پیمانکاری باید به شرح زیر منعکس شود:

بدهکار 91-2 اعتبار 60

- هزینه های انحلال دارایی های ثابت که به روش قراردادی انجام می شود در نظر گرفته می شود.

این روش حذف در بند 84 دستورالعمل روش شناسی ارائه شده است.

در شرایطی که دفع پیش از موعد یک شی به دلیل اقدامات شخص خاصی باشد و تقصیر او محرز شود، حذف این دارایی ثابت در موارد زیر منعکس می شود:

بدهکار 73 حساب فرعی "محاسبات جبران خسارت معنوی"

حساب فرعی وام 94 "کمبودها و زیان های ناشی از آسیب به اشیاء قیمتی"

- نشان دهنده میزان کمبود است که از شخص گناهکار بازیابی می شود.

حساب فرعی بدهکار 70 اعتبار 73 "محاسبات جبران خسارت معنوی"

- کسر ارزش دارایی ثابت از کار افتاده از دستمزد شخص مقصر.

اما اگر عاملان شناسایی نشده اند، پس از کار انداختن سیستم عامل باید با پست های زیر همراه باشد:

بدهی حساب فرعی 94 "کمبودها و ضررهای ناشی از آسیب به اشیاء قیمتی"

حساب فرعی اعتبار 01 "بازنشستگی دارایی های ثابت"

- ارزش باقیمانده دارایی ثابت از کار افتاده را منعکس می کند.

بدهکار 91-2 اعتبار 94

- ارزش باقيمانده دارايي ثابت از كارافتاده به ساير هزينه هاي سازمان تعلق مي گيرد.

مسائل مالیاتی

هزینه های مربوط به حذف یک دارایی ثابت به دلیل منسوخ شدن یا استهلاک فیزیکی را می توان به دو گروه تقسیم کرد: هزینه های ناشی از انحلال دارایی های ثابت و هزینه هایی که در نتیجه برچیدن یک شی ایجاد می شود. همه آنها مشمول هزینه های غیرعملیاتی می شوند - البته به شرط امکان سنجی اقتصادی و در دسترس بودن مدارک مستند اجرای آنها. اگر دارایی های ثابتی که عمر مفید آنها هنوز به پایان نرسیده است رد شود، مبالغ استهلاک باقی مانده نیز جزء هزینه های غیرعملیاتی منظور می شود (فرعی 8 بند 1 ماده 265 قانون مالیات).

در مواردی که در حین انحلال یک دارایی ثابت، قطعات (مواد، مجموعه ها و غیره) برای استفاده بیشتر یا فروش مناسب باقی می مانند، هزینه آنها در درآمد غیر عملیاتی لحاظ می شود (بند 13، ماده 250 قانون مالیات). ). در عین حال، هزینه آن قطعاتی که متعاقباً برای آنها منتقل می شود استفاده مجدد، در ترکیب هزینه های مواد گنجانده شده است (بند 2 ماده 254 قانون مالیات).

در خصوص مالیات بر ارزش افزوده وضعیت به شرح زیر است. اگر کمیسیون مشخص کرده باشد که دارایی ثابت به دلیل منسوخ شدن یا استهلاک فیزیکی قبل از پایان عمر مفید آن قابل حذف است، مالیات بر ارزش افزوده "ورودی" که بر ارزش باقیمانده شیء در حال رد شدن است، انجام می شود. نیازی به بازسازی و پرداخت به بودجه ندارد. اما فروش قطعات (مواد، مجموعه ها) به دست آمده در حین برچیدن دارایی ثابت تصفیه شده طبق قوانین عمومی مشمول مالیات بر ارزش افزوده می باشد.

مثال

مدیریت CJSC "Respekt" در ماه مه تصمیم گرفت یک کامیون فرسوده فیزیکی را بنویسد. هزینه انحلال این شی- 5000 روبل.

هزینه اولیه ماشین بر اساس حسابداری و حسابداری مالیاتی 300000 روبل است، مقدار استهلاک انباشته (تا ماه مه) 180000 روبل است.

در نتیجه حذف، قطعات یدکی به مبلغ 8000 روبل اعتبار داده شد.

حسابدار Respekt CJSC حذف دارایی ثابت را با موارد زیر منعکس خواهد کرد:

بدهکار 01 حساب فرعی "بازنشستگی دارایی های ثابت" اعتبار 01

- 300000 روبل. - هزینه اولیه خودروی بازنشسته را حذف کرد.

بدهکار 02 اعتبار 01 حساب فرعی "بازنشستگی دارایی های ثابت"

- 180000 روبل. - مقدار استهلاکی که در حین کار ماشین جمع شده است را حذف کنید.

بدهکار 91-2 اعتبار 01 زیرحساب "نفوذ دارایی های ثابت"

- 120000 روبل. (300000 روبل - 180000 روبل) - ارزش باقیمانده ماشین منحل شده حذف شد.

بدهکار 23 اعتبار 70 (10، 69، 68، و غیره)

- 5000 روبل. - هزینه های کار برای حذف خودرو را نشان می دهد.

بدهکار 91-2 اعتبار 23

- 5000 روبل. - هزینه های کار در انحلال ماشین را حذف کنید.

بدهکار 10-5 اعتبار 91-1

- 8000 روبل. - قطعات یدکی باقی مانده پس از برچیدن خودرو به قیمت بازار اعتبار داده شد.

در ماه مه، هنگام محاسبه مالیات بر درآمد، حسابدار در هزینه های غیر عملیاتی گنجانده شده است:

- ارزش باقی مانده دارایی ثابت - 120000 روبل.

(300000 روبل - 180000 روبل)؛ - هزینه کار برای انحلال دارایی ثابت - 5000 روبل.

به عنوان بخشی از درآمد غیر عملیاتی، حسابدار هنگام محاسبه مالیات بر درآمد، هزینه مواد دریافتی در نتیجه انحلال را به مبلغ 8000 روبل در نظر گرفت.

در ماه ژوئن، مواد دریافتی پس از انحلال به طرف فروخته شد. هنگام محاسبه مالیات بر درآمد ماه ژوئن، هزینه بهای تمام شده قطعات فروخته شده به مبلغ زیر خواهد بود:

8000 روبل. × 24٪ = 1920 روبل.

A. Ivleva

منبع مواد -حسابداری: نحوه صحیح حذف دارایی های ثابت و سرمایه گذاری قطعات قابل استفاده

نحوه صحیح حذف دارایی های ثابت و دریافت قطعات قابل استفاده

از نامه ای به سردبیر:

"سلام، اولگا پاولونا!

ما همیشه ستون شما را با علاقه می خوانیم و بنابراین تصمیم گرفتیم خودمان آن را بنویسیم. به درک یک موقعیت کمک کنید.

بنیانگذاران سازمان ما تصمیم گرفتند و رئیس دستوری صادر کرد که دارایی ثابت (کامیون MAZ) به دلیل فرسودگی کامل فیزیکی در معرض جداسازی و حذف از ترازنامه است. با این حال، مانیپولاتور نصب شده در MAZ از وضعیت فنی خوبی برخوردار است، بنابراین برچیده می شود و به ثبت اعتبار می رسد و سپس روی خودروی دیگری نصب می شود. اختلاف بین کارکنان خدمات مختلف در مورد ارزشی که دستکاری کننده باید به آن اعتبار داده شود: به قیمت تمام شد استفاده ممکنیا به قیمت فروش احتمالی؟ و چگونه می توان این عملیات را به درستی مستند کرد؟ .. "

من می خواهم به همکاران اشاره کنم که قدم درستموضوعی مبنی بر تصمیم صاحبان دستور رئیس حذف و برچیده شدن دارایی ثابت وجود داشت، اما برای اینکه دارایی ثابت شما رد شود و تک تک مکانیسم ها و قطعات آن ارزیابی شود. و بدون تخطی از قانون ثبت نام کرد، پنج مرحله دیگر باید طی شود.

برای مرجع

بند 44 دستورالعمل شماره 127;

بند 8 دستورالعمل شماره 168;

فرمان شماره 21 وزارت صنعت جمهوری بلاروس مورخ 29 دسامبر 2004 «در مورد تأیید آلبوم فرمهای یکپارچه اسناد حسابداری اولیه برای حسابداری داراییهای ثابت و مواد برای سازمانهای وزارت صنعت جمهوری بلاروس و دستورالعمل های مربوط به رویه اعمال و تکمیل فرم های یکپارچه اسناد حسابداری اولیه برای حسابداری دارایی های ثابت و مواد برای سازمان ها وزارت صنعت جمهوری بلاروس» (در تاریخ 22 مه 2008 شماره 15 اصلاح و تکمیل شده است).

مرحله پنجم بازتاب در حسابداری یک شی از کار افتاده - یک کامیون (برای وضوح مثالی می زنم).

این سازمان یک کامیون MAZ را حذف می کند که هزینه اولیه آن با در نظر گرفتن تجدید ارزیابی ها 45602000 روبل است ، مقدار استهلاک انباشته 45602000 روبل است. هنگام برچیدن ماشین، کمیسیون تشخیص داد که دستکاری کننده نصب شده روی ماشین می تواند برای استفاده بیشتر قابل استفاده باشد.

هزینه های انحلال بالغ بر:

تعلق گرفته است حق الزحمه- 320000 روبل؛

از صندوق حقوق و دستمزد کسر شد.

مواد در هنگام برچیدن ماشین به مبلغ 250000 روبل استفاده شد.

موارد زیر در سوابق حسابداری انجام می شود:

اگر دارایی ثابت به طور کامل مستهلک شده باشد، در حساب 01 نمی توانید حساب فرعی "بازنشستگی دارایی های ثابت" را باز کنید، بلکه بلافاصله حذف را به حساب 91 منعکس کنید.

| محتویات عملیات | بدهی | اعتبار | مقدار، مالش. |

روال خاصی برای رد دارایی های ثابت وجود دارد که باید در سال 2017 رعایت شود. در نظر بگیرید که چه اسنادی باید همزمان تهیه شود، از چه پست هایی برای منعکس کردن عملیات در حسابداری شرکت استفاده کنید.

همه سیستم عامل ها در یک نقطه فرسوده می شوند. شاید نه تنها پیری جسمی، بلکه اخلاقی نیز. و در چنین مواردی، حسابدار باید نحوه حذف شی را از ترازنامه شرکت بیابد.

چه چیزی را میخواهی بدانی؟

قبل از بررسی این موضوع، اجازه دهید تعریف کنیم که دارایی های ثابت چیست. بدون درک روشن از چنین اطلاعاتی، رعایت همه موارد ممکن نخواهد بود آئین نامهحسابداری شی

شرایط مورد نیاز

دارایی های ثابت بخشی از اموالی است که به عنوان وسیله کار در تولید، در تأمین، مدیریت شرکت به مدت یک سال یا بیشتر استفاده می شود.

شکل طبیعی چنین اشیایی حفظ می شود. با در نظر گرفتن درجه استهلاک، بهای تمام شده دارایی های ثابت کاهش یافته و با استفاده از استهلاک به قیمت تمام شده منتقل می شود.

قیمت دارایی ثابت منهای استهلاک دارایی ثابت خالص محسوب می شود. این مقدار باقیمانده است. سیستم عامل باید به درستی در حسابداری منعکس شود.

چرا این مورد نیاز است؟

وظایف حسابداری برای چنین اشیایی:

- کنترل در دسترس بودن دارایی های ثابت و ایمنی آنها از زمان تحصیل ملک تا لحظه بازنشستگی.

- محاسبه استهلاک به درستی و به موقع؛

- دریافت اطلاعات به منظور انجام محاسبات صحیح، آنچه به خزانه دولت پرداخت می شود.

- کنترل اینکه آیا بودجه برای تعمیرات به درستی و موثر استفاده می شود یا خیر.

- نظارت بر اثربخشی استفاده از سیستم عامل در طول زمان تعیین شده؛

- دریافت اطلاعات برای تهیه گزارش در مورد حضور و حرکت اشیا.

چارچوب حقوقی

قوانین واگذاری دارایی های ثابت در بندهای 75-85 دستورالعمل حسابداری دارایی های ثابت (دستور شماره 91n مورخ 13 اکتبر 2003) مورد بحث قرار گرفته است.

روش نگهداری حسابداری دارایی های ثابت در اینجا مورد بحث قرار گرفته است.

ویژگی های روش

برای رعایت الزامات قانون، ارزش دارد که بدانیم چگونه دارایی های ثابت را سازماندهی و حذف کنیم. ما تعیین خواهیم کرد که به چه دلیل می توان شی را بازنشسته کرد و چگونه چنین فرآیندی باید در حسابداری منعکس شود و بر اساس کدام اسناد است.

دلایل احتمالی (دلایل)

ساختمانها، تجهیزات، مصالح، حملونقل که دارایی ثابت محسوب میشوند در صورت غیرقابل استفاده شدن از موجودی شرکت حذف میشوند که موارد زیر رخ دهد:

- زوال فیزیکی، زمانی که جسم برای استفاده بیشتر نامناسب می شود.

- موقعیت اضطراری؛

- فاجعه؛

- نقض شرایط عادی استفاده و غیره

اشیایی که در حین ساخت و ساز، توسعه، بازسازی و تجهیز مجدد فنی شرکت، کارگاه و سایر اشیاء از نظر اخلاقی منسوخ می شوند نیز از بین می روند.

همچنین در مواقعی که بازیابی اموال غیرممکن است، باید از قلم انداخته شود، در غیر این صورت از نظر اقتصادی اقدامی نامناسب خواهد بود.

دلایل دیگری برای حذف وجود دارد:

- شی به یک شرکت یا شخص ثالث فروخته می شود.

- سیستم عامل به صورت رایگان به اشخاص ثالث منتقل می شود یا آن را به دارایی دیگری تغییر می دهد.

- سرمایه مجاز یک شرکت دیگر با هزینه دارایی های ثابت پر می شود.

- شی در یا .

در این مورد نمی توانید سیستم عامل را حذف کنید:

مستندسازی

مراحل عمل:

- کمیسیونی برای دفع یک شی ایجاد می شود که باید با دستور رئیس شرکت تأیید شود.

- هنگام بررسی موضوع بازنشستگی، نتیجه گیری مناسب توسط اعضای کمیسیون انجام می شود.

- توسط مدیریت امضا شده یا تا حدی منحل شده است.

- قانونی تنظیم می شود مبنی بر اینکه سیستم عامل حذف شده است (اساس دستور مدیر است).

- اطلاعات موجود در کارت های موجودی سیستم عامل را تغییر دهید.

- عملیات در حسابداری منعکس می شود.

هنگام واگذاری اموال، اسناد زیر ممکن است تنظیم شود:

یعنی باید اسنادی تهیه شود که بتواند از کار افتادن سیستم عامل را تأیید کند و همچنین استدلال هایی را در مورد کمبود فرصت برای استفاده بیشتر از شی منعکس کند.

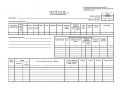

قانون حذف پس از انحلال شی تنظیم می شود (بند 78 دستورالعمل روش شناختی). توجه داشته باشید که دارایی ثابت در حال بازنشستگی است در کارت های موجودی دارایی ثابت ( , ).

![]()

اعمال در 2 نسخه تهیه شده است. امضای اعضای کمیسیون که توسط مدیریت تعیین می شود قرار می گیرد. نمونه اول به حسابدار منتقل می شود، نمونه دوم نزد شخصی که مسئول ایمنی سیستم عامل است باقی می ماند.

این نیز دلیلی برای قرار دادن شی در انبار و فروش اقلامی است که در حین از کار انداختن باقی مانده اند. اگر حمل و نقل نوشته شده باشد، ارزش آن را دارد که نه تنها یک عمل، بلکه گواهینامه نیز به حسابداری ارائه شود که لغو ثبت نام خودرو در پلیس راهنمایی و رانندگی را تایید می کند.

بیانیه معیوب

بیانیه معیوب به صورت زیر جمع آوری می شود:

هنگام دور انداختن تجهیزات قدیمی، سازمان ممکن است قطعات یا مواد یدکی خاصی را دریافت کند. کمیسیون آنها را با توجه به قیمت بازار ارزیابی می کند. حسابدار چنین سود نیز در عملیات گنجانده شده است.

بنابراین، ارزش آن را دارد که سیستم عامل در حسابداری مالیاتی (). ارزش باقیمانده دارایی های ثابت و هزینه های مربوط به انحلال باید به عنوان بخشی از سایر هزینه ها در دوره ای که به آن اختصاص یافته است منعکس شود (بند 11 PBU 10/99).

سیم کشی فعلی تصور کنید از پست ها در یک جدول استفاده کنید:

اگر انحلال دارایی های ثابت توسط یک بخش ویژه شرکت انجام شود، هزینه های این کار با استفاده از ورودی های زیر منعکس می شود:

![]()

![]()

استهلاک سیستم عامل

اموال استهلاک پذیر شرکت - اهداف چنین طرحی:

- دارایی های ثابتی که به صورت بلاعوض به شرکت منتقل می شود.

- اشیاء موجود در سهام مسکن؛

- سیستم عامل یک شرکت غیر انتفاعی؛

- کاشت چند ساله و غیره

استهلاک از زمان ثبت دارایی های تولیدی و تا لحظه بازپرداخت کامل بهای تمام شده یا حذف دارایی ثابت هنگام استهلاک تعلق می گیرد.

کلیه مطالب مربوط به کسر استهلاک در حساب 02 حسابداری نگهداری می شود. در CT برای مانده، حسابهای غیرفعال میزان اقلام تعهدی برای یک دارایی ثابت خاص را منعکس میکنند.

بر اساس Dt، مبلغ استهلاک با واگذاری دارایی های غیرجاری حذف می شود. استهلاک به روش های زیر قابل محاسبه است:

- خطی؛

- حذف با توجه به دوره ای که در طی آن شیء مفید خواهد بود.

- با کاهش تعادل؛

- حذف به نسبت حجم تولید کالا.

روش ها توسط شرکت به طور مستقل انتخاب می شوند و در خط مشی حسابداری منعکس می شوند. ارسال پست ها، محاسبه استهلاک:

Dt 20, 23, 25, 26, 29, 44 Ct 02

با در نظر گرفتن طرح تعهدی انتخابی، مقدار تعیین شده برای اشیاء موجودی صندوق طبق Kt 02 انجام می شود. در عین حال، چنین هزینه هایی می تواند بهای تمام شده کالاهای واحدهایی را که دارایی ثابت در آنها اداره می شود افزایش دهد.

یک شرکت بازرگانی باید هزینه های استهلاک را در هزینه ها لحاظ کند. و سپس استفاده از Dt 44 مرتبط است. برای همه انواع اشیاء، توصیه می شود حسابداری تحلیلی در حساب 01 و چنین حسابداری واحدهای موجودی در Kt 02 حفظ شود.

روش انصراف استهلاک دارایی در ورودی های هر ثبت نام و حساب حسابداری لازم، حسابداری برنامه مدیریت و مالیات هنگام حذف آن از ترازنامه شرکت منعکس می شود.

دارایی های نامشهود غیرجاری (ثبت اختراع، علامت تجاری، حق اختراع و غیره) توسط کمیسیون پذیرفته و ثبت می شود که باید برگه پذیرش را امضا کند.

او همچنین قیمت اولیه را تعیین می کند و آن را در دارایی ترازنامه منعکس می کند. حسابداری دارایی های نامشهود در حساب 04 - یک حساب فعال انجام می شود.

در این مورد، حسابداری مانند هنگام انجام عملیات در حساب دارایی های ثابت است. هنگام استفاده از دارایی های چنین طرحی، استهلاک از فرسودگی اشیا محاسبه می شود. پرداخت ها هر ماه انجام می شود.

نتیجه مالی مهم نیست. محاسبه بر اساس شاخص های اولیه انجام می شود که طبق آن دارایی های نامشهود در حسابداری قرار می گیرند.

استهلاک در حساب منفعل 05 منعکس می شود، مبلغ مطابق Kt 05 انباشته می شود و هنگام بازنشستگی دارایی ها از بین می رود (Dt 20, 23, 26, 29 Kt 05).

به خرابی افتاد

روش از کار انداختن یک شی که غیرقابل استفاده شده است دارای ویژگی های حسابداری خاص خود است، با در نظر گرفتن:

- نرخ حذف؛

- شواهدی دال بر گناه کارمند شرکت یا شخص دیگری مبنی بر اینکه مواد آسیب دیده است.

قیمت دارایی های ثابت آسیب دیده در چارچوب استاندارد فرسایش به هزینه های تولید و بالاتر از استاندارد - به هزینه شخص مقصر یا سایر هزینه ها حذف می شود.

حسابداران می توانند اقلام کم ارزش و فرسوده را هنگام انتقال به استفاده حذف کنند یا سوابق را به طور مساوی نگهداری کنند. روش های انتخاب شده در نشان داده شده است.

شاخص هزینه 100000 روبل که از سال 2017 در سوابق مالیاتی به منظور تمایز بین دارایی های ثابت و قیمت های پایین تصویب شده است، در حسابداری معتبر نیست. کم ارزش حسابداری - اشیایی که قیمت آنها از 40000 بیشتر نباشد.

برای موجودی، لوازم خانگی که ترکیب آنها در اسناد قانونی منعکس نشده است، باید همان روش حذف را دنبال کرد.

در موارد کلی این است:

- مبلمان اداری؛

- وسایل اشپزخانه؛

- تجهیزات الکتریکی؛

- سایر اشیاء (تجهیزاتی که هنگام تمیز کردن قلمرو استفاده می شود ، عامل اطفاء حریق).

مطالب طبق Kt حساب 10 حذف می شود. طبق بدهی این حساب 20، 23، 25، 26، 91، 99 خواهد بود.

برای تعیین اینکه آیا ادامه استفاده از سیستم عامل توصیه می شود یا خیر، ارزش ایجاد کمیسیون را دارد (). برای حذف یک شی که غیر قابل استفاده شده است، مستندات مناسب را آماده کنید.

قیمت باقیمانده اشیاء از حساب های فرعی Kt 01 برای واگذاری دارایی های ثابت در حساب های فرعی Dt 91 برای سایر هزینه ها حذف می شود. در چنین شرایطی، شاخص ارزش باقیمانده صفر است، زیرا استهلاک به طور کامل انباشته شده است.

هزینه های مربوط به حذف تجهیزات در Dt 91/2 Kt 23 حذف می شود.

ارزشهای طرح مادی که در طول حذف داراییهای ثابت و نامناسب برای ترمیم و استفاده بیشتر باقی ماندهاند، باید به قیمت بازار در زمان حذف حساب شوند. مبلغ مربوطه به نتیجه مالی واریز می شود.

چنین قوانین حسابداری ایجاد شده است. قطعات یدکی نامناسب، هزینه های ضایعات فلزی مطابق با Dt 10 Kt 91/1 را در نظر بگیرید.

شی مستهلک شده

اگر شیء فرسوده شده باشد، عملیات حذف انجام می شود:

- حذف هزینه اولیه؛

- حذف استهلاک؛

- حذف از اشیای مستهلک شده

سوالات متداول

لازم است نه تنها روش حذف دارایی های ثابت از ترازنامه شرکت، بلکه هنجارهای تعیین شده را نیز بدانید. در نظر بگیرید که در مورد چه محدودیت هایی می توانیم صحبت کنیم و همچنین اینکه آیا بازیافت ضروری است یا خیر.

آیا محدودیتی وجود دارد؟

دارایی ثابتی که ارزش آن تا 40000 روبل است را می توان بلافاصله حذف کرد. و از سال 2017، اشیاء تا 100000 روبل سیستم عامل نیستند. بنابراین چارچوب هزینه برای تشخیص اشیا به عنوان قابل استهلاک از 40 هزار به 100 هزار افزایش یافته است.

محدوده قیمت دارایی های کم ارزش همانطور که در بند 5 PBU 6/01 بیان شده است به 40 هزار افزایش یافته است. کلیه اشیاء با ارزش تا 40 هزار را می توان در موجودی گنجاند حتی اگر مدت استفاده بیش از یک سال باشد.

در حسابداری، مقدار آستانه مانند حسابداری مالیاتی تعیین می شود.

اگر در سیاست حسابداری به منظور مالیات، شرکت تصمیم به رد یکنواخت اموال با قیمت تا 100 هزار بدون در نظر گرفتن حد 40 هزار در حسابداری داشته باشد، در حسابداری مالیاتی با ارزش حداکثر 40000 روبل باید در مدت تعیین شده حذف شود.

در حسابداری، هنگام بهره برداری از دارایی ثابت، حذف همزمان انجام می شود.

اما داده های حسابداری و حسابداری مالیاتی به این شکل همگرا نمی شوند. به این معنی که برای جمع آوری درآمد تعیین شده با توجه به اطلاعات حسابداری و درآمد تعیین شده بر اساس اطلاعات حسابداری مالیاتی، حدود هزینه باید در 40-100 هزار روبل تعیین شود.

بازیافت سیستم عامل

واگذاری دارایی های ثابت از کار افتاده الزامی است. در شرکت، چنین رویه هایی بر اساس اسناد پشتیبانی انجام می شود.

انصراف ها با دستور یا سایر اسناد صادر می شود. اگر در مورد یک شی با ارزش صحبت می کنیم، باید از صاحب شرکت اجازه بگیرید. تا زمانی که اسناد صادر نشود، اشیاء قابل دفع نیستند.

اگر سیستم عامل دارید، دیر یا زود باید مراحل از کار انداختن آنها را طی کنید. اما نکات ظریف زیادی وجود دارد که باید هنگام دفع یک شی مورد توجه قرار گیرد.

لازم است نه تنها حسابداری را به درستی سازماندهی کنید، از ارسال های لازم استفاده کنید، بلکه بدانید چه اسنادی باید تهیه شود.

اما به یاد داشته باشید که قبل از انجام هر عملیاتی، بهتر است قوانین فعلی را مطالعه کنید تا هیزم شکسته نشود.

شاید از چند جهت و دلایل مختلف. شی را می توان فروخت، اهدا کرد، به سرمایه مجاز سازمان دیگری کمک کرد، به دلیل زوال اخلاقی یا فیزیکی از بین رفت. ما هر روش دفع یک دارایی ثابت را تجزیه و تحلیل خواهیم کرد، اینکه چگونه شیء از ثبت خارج می شود، چه پست هایی برای حذف دارایی ثابت باید توسط حسابدار در هر مورد انجام شود.

رد یک دارایی ثابت در نتیجه فیزیکی یا منسوخ شدن

اگر دارایی ثابت از نظر فیزیکی فرسوده شده باشد، عمر مفید آن تمام شده، منسوخ شده یا به قدری آسیب دیده است که امکان استفاده بیشتر از آن وجود ندارد، باید رد شود، یعنی از ثبت خارج شود.

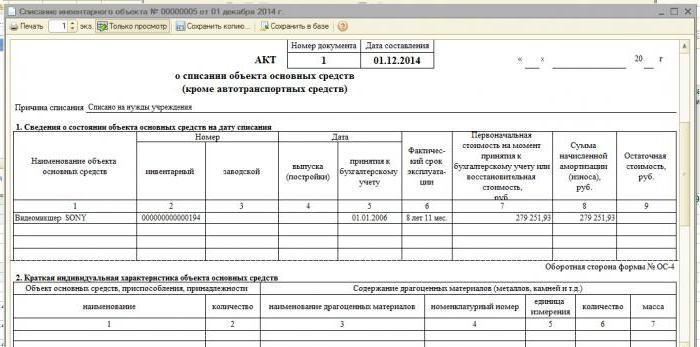

قبل از حذف سیستم عامل، لازم است وضعیت آن، امکان یا عدم امکان عملکرد بیشتر آن را ارزیابی کنید. این ارزیابی توسط کمیسیون ویژه انجام می شود. اگر کمیسیون تصمیم به حذف شیء داشته باشد، رئیس دستوری در مورد نیاز به حذف دارایی ثابت صادر می کند. در همان زمان، یک قانون حذف به شکل OS-4، OS-4a یا OS-4b تنظیم می شود که بر اساس آن حسابدار قبلاً برای لغو ثبت دارایی ثابت ارسال می کند و علامتی را روی آن می گذارد. حذف در کارت موجودی OS-6، OS-6a یا OS-6b.

هنگامی که یک دارایی به این روش واگذار می شود، ارزش باقیمانده آن از حساب 01 که شی در آن فهرست شده است حذف می شود. ارزش باقیمانده با کم کردن مقدار استهلاک تعهدی از هزینه اولیه (تعویض) محاسبه می شود. اولیه - این هزینه ای است که در هنگام دریافت دارایی ثابت برای حسابداری در حساب 01 پذیرفته شد (در مورد دریافت دارایی های ثابت بیشتر بخوانید). بازیابی - این هزینه دریافت شده در نتیجه انجام است. انباشته - تمام کسورات استهلاک انباشته از تاریخ انباشته شده، انباشته شده در حساب اعتباری 02، گرفته می شود.

روش انحلال دارایی های ثابت به شرح زیر است:

- در حساب 01، یک حساب فرعی اضافی 2 "نفوذ دارایی های ثابت" باز می شود. در همان زمان، سیستم عامل عامل در حساب فرعی 1 فهرست می شود.

- ارسال برای حذف هزینه اولیه (تعویض) انجام می شود: D01/2 K01/1.

- ارسال برای حذف استهلاک تعهدی انجام می شود: D02 K01/2.

- در حساب فرعی 2، ارزش باقیمانده دارایی های ثابت (تفاوت بدهکار و بستانکار) تشکیل شد که در پست D91/2 K01/2 بدهکار می شود.

اگر شی به طور کامل مستهلک شده باشد، عمر مفید آن به پایان رسیده است، پس ارزش باقیمانده برابر با 0 خواهد بود (بدهی حساب 2 حساب 01 برابر با اعتبار آن است).

هزینه های حذف دارایی های ثابت، به عنوان مثال، برای برچیدن، نیز به عنوان سایر هزینه ها حذف می شود (D91 / 2 K70، 69، 76).

قطعات، قطعات یدکی، مواد باقیمانده پس از برچیدن دارایی ثابت و مشروط به استفاده بیشتر به ارزش متوسط بازار به عنوان دارایی های مادی(D10 K91/1).

بر اساس نتایج رد خارج، حساب 91 تشکیل می شود، در صورت سود، ثبت D91 / 9 K99 انجام می شود، در صورت ضرر، ثبت D99 K91 / 9 منعکس می شود.

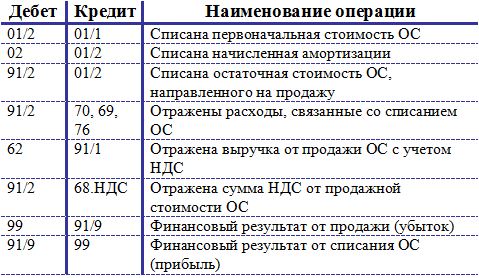

ارسال ها هنگام از کار انداختن دارایی ثابت:

فروش دارایی ثابت

اگر انصراف در نتیجه انحراف با یک قانون حذف مستند شده باشد، در این صورت واگذاری دارایی ثابت از طریق فروش با یک عمل پذیرش و انتقال فرم OS-1، OS-1a، OS-1b مستند می شود. .

اگر برای یک شرکت فروش دارایی های ثابت یک مورد مجزا باشد و یک فعالیت معمولی نباشد، درآمد و هزینه های مربوط به فروش در حساب 91 منعکس می شود (برخلاف فروش کالا که در حساب 90 ثبت می شود. حراجی").

هنگامی که یک دارایی ثابت به یک شرکت شخص ثالث فروخته می شود، ارزش باقیمانده آن شیء به همین ترتیب حذف می شود.

D01 / 2 K01 / 1 - هزینه اولیه سیستم عامل حذف شد،

D02 K01 / 2 - استهلاک برای این دارایی ثابت حذف شد.

D91/2 K01/2 - ارزش باقیمانده دارایی های ثابت با هدف فروش حذف شده است.

D91 / 2 K70 (69، 76) - هزینه های مرتبط منعکس می شود.

درآمدهای حاصل از فروش دارایی های ثابت در اعتبار حساب 91 در حساب فرعی اول منعکس می شود، درج به شرح زیر است:

D62 (76) K91 / 1 - منعکس کننده درآمد حاصل از فروش دارایی های ثابت است.

فروش یک مورد از دارایی های ثابت یک معامله مشمول مالیات بر ارزش افزوده است. قیمتی که شی به خریدار فروخته می شود باید شامل مالیات بر ارزش افزوده باشد. مقدار مالیات بر ارزش افزوده در پست D91/3 K68.vat منعکس شده است.

بر اساس نتایج فروش، نتیجه مالی در حساب 91 تشکیل می شود که در یکی از پست ها منعکس شده است:

D99 K91 / 9 - زیان ناشی از فروش دارایی های ثابت را منعکس می کند (اگر هزینه ها از درآمد بیشتر باشد).

D91 / 9 K99 - سود حاصل از فروش دارایی های ثابت را منعکس می کند (اگر درآمد حاصل از فروش بیش از هزینه ها باشد).

معاملات هنگام فروش دارایی ثابت:

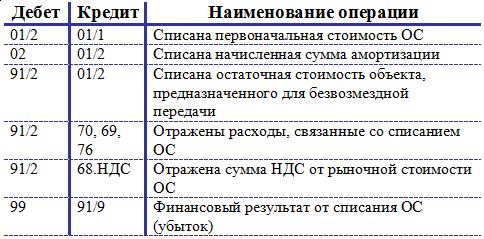

انتقال رایگان دارایی های ثابت (اهدا)

اهدای یک دارایی ثابت معادل فروش است، بنابراین مکانیسم واگذاری دارایی های ثابت مشابه فروش است.

به همین ترتیب، ارزش باقیمانده به حساب 91/2 بدهکار می شود. این شامل تمام هزینه های مرتبط می شود.

از آنجایی که شیء به صورت رایگان منتقل می شود، عواید آن در این موردنخواهد بود. با این حال، مالیات بر ارزش افزوده باید برای پرداخت هزینه شود. محاسبه مالیات بر ارزش افزوده بر اساس میانگین ارزش بازار دارایی ثابت در تاریخ انتقال است.

ضرر دریافتی از اهدا در پست D99 K91 / 9 منعکس شده است.

آگهی های انتقال بلاعوض دارایی های ثابت:

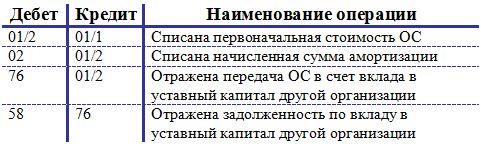

مشارکت یک دارایی ثابت به سرمایه مجاز یک شرکت دیگر

راه دیگری را برای از بین بردن سیستم عامل در نظر بگیرید - ساخت آن در سازمانی دیگر. انتقال نیز به همین ترتیب با عمل پذیرش و انتقال رسمیت می یابد.

وارد کردن سیستم عامل به سرمایه مجازشمارش می کند سرمایه گذاری مالیشرکت ها به منظور دریافت درآمد به صورت سود سهام، از حساب 58 "سرمایه گذاری های مالی" برای انعکاس این عملیات استفاده می شود.

در ابتدا، ارسال ها برای حذف هزینه اولیه و استهلاک انجام می شود: D01/2 K01/1 و D02 K01/2.

پست برای انتقال دارایی های ثابت به یک شرکت دیگر به نظر می رسد: D76 K01 / 2، که برای مقدار ارزش باقیمانده دارایی های ثابت انجام می شود.

در همان زمان، بدهی بابت سهمی به سرمایه مجاز تشکیل می شود که در ارسال D58 K76 منعکس شده است.

نیازی به اخذ مالیات بر ارزش افزوده بر بهای تمام شده دارایی های ثابت نیست، زیرا این عملیات با فروش برابر نیست، بلکه سرمایه گذاری توسط شرکت تلقی می شود.

ارسال ها هنگام ایجاد دارایی ثابت در قانون جزایی یک شرکت دیگر:

شرکت ها - همه چیزهایی که در این فرآیند استفاده می شود فعالیت اقتصادیبیش از یک سال - ناگزیر در معرض سایش است. مکانیسم های گیر کردن تجهیزات ، فناوری ها منسوخ می شوند و رایانه در بخش حسابداری مدت هاست که بیش از 10 سال است - همه اینها منجر به نیاز به به روز رسانی دارایی می شود. چگونه دارایی های ثابت را حذف کنیم؟ چه نوع سیم کشی باید انجام شود؟ پاسخ ها در مقاله برای خواننده باز خواهد بود.

ویژگی های دارایی های ثابت

برای دستیابی به درک حداکثری از آنچه اتفاق میافتد، اجازه دهید مفهوم داراییهای ثابت و داراییهایی را که در اختیار دارند، یادآوری کنیم. بنابراین دارایی های ثابت دارایی های غیرجاری یک بنگاه اقتصادی هستند که شکل مادی دارند و در حین بهره برداری حفظ می شوند. چنین اشیایی برای استفاده طولانی مدت طراحی شده اند.

در حالی که آنها مفید هستند، سیستم عامل به نوعی در عملیات تجاری شرکت مشارکت می کند. این بدان معنی است که هزینه آنها باید در بهای تمام شده محصولات نهایی لحاظ شود. چگونه این اتفاق می افتد؟ حتما در قسمت هایی. سهام مساوی برای دسته کالاهایی که در فرآیند ایجاد آنها از دارایی ثابت استفاده می شود. این قسمت از قیمت تمام شده قابل انتساب به تجهیزات یا امکانات چگونه است؟ این استهلاک است. هر ماه مبلغ محاسبه شده در حساب 02 انباشته می شود که سپس به هزینه تولید پرداخت می شود.

دلایل دفع اموال، ماشین آلات و تجهیزات

اولین چیزی که در هنگام صحبت از انحلال ملک به ذهن متبادر می شود فرسودگی معنوی و مادی آن است، یعنی فرسودگی از هر نظر. در روال عادی تجارت، معمولاً اینطور است. این تجهیزات تاریخ سررسید خود را به پایان رسانده است، به طور کامل پرداخت شده است - شی را می توان حذف کرد. و در شرایط خوب، ارتقاء یا فروش برای قطعات.

اگر گستردهتر فکر کنید و تمام سناریوهای احتمالی را که ممکن است در یک شرکت رخ دهد در نظر بگیرید، معلوم میشود که دلایل بسیار بیشتری برای حذف داراییهای ثابت وجود دارد:

- فروش؛

- معاوضه با اموال دیگر طبق قرارداد معاوضه؛

- اهداء

- خرابی به دلیل شرایط اضطراری؛

- سایش زودرس؛

- سرقت اموال

در هر موقعیت خاص، لازم است اسناد مناسبی که دلیل واگذاری دارایی های ثابت را تأیید می کند و معامله تجاری در حساب های حسابداری تثبیت شود، تنظیم شود.

دستورالعمل کلی

چگونه می توان دارایی های ثابت را از ترازنامه شرکت حذف کرد، یعنی واقعیت از کار انداختن را مستند کرد؟ صلاحیت تصمیم گیری در مورد اینکه آیا اموال برای استفاده مناسب است یا اینکه زمان استراحت آن فرا رسیده است، با چه کسی است؟ سیاست حسابداری به کمک می آید. باید حاوی دستورالعمل های روشنی در مورد نحوه حذف دارایی های ثابت از ترازنامه باشد. در روال عمومی کمیسیونی ایجاد می شود که مجاز به بررسی مناسب بودن اموال، مصلحت استفاده و انحلال آن است. این شامل رئیس شرکت، حسابدار و رئیس بخشی است که این سیستم عامل در آن نصب شده است. در برخی موارد ممکن است از کارشناسان مستقل برای ارزیابی کامل دعوت شود مشخصات فنیهدف - شی.

تصمیم کمیسیون مستند است. در صورت تایید انحلال ملک، عملیات خلع ید انجام می شود و درج های مناسب در سوابق حسابداری انجام می شود.

مستندات

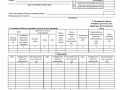

پس از بازرسی کمیسیون از تاسیسات و تعیین دلایل نیاز به خلع ید، داده های به دست آمده در قانون انحلال ثبت می شود. تهیه پیش نویس این سند شرط لازمدفع اموال از موجودی شرکت. وزارت دارایی فدراسیون روسیه اشکال واحدی از اقدامات را ایجاد کرده است:

- OS-4 - برای دارایی های ثابت به مقدار 1 قطعه؛

- OS-4a - برای حمل و نقل سازمان؛

- OS-4b - برای چندین ویژگی.

این سند در دو نسخه پر شده است که یکی از آنها برای حسابدار در نظر گرفته شده است و دومی - برای شخصی که از نظر مالی مسئول این دارایی است. دلیل از کار افتادن سیستم عامل باید مشخص شود. اگر انحلال به دلیل تقصیر شخص دیگری رخ دهد، کارکنان (سایر اشخاص حقیقی) باید در قانون مشخص شود.

تمام اطلاعات موجود در مورد شی نیز در اینجا وارد می شود: تاریخ ثبت، راه اندازی، مقدار ارزش اولیه و باقیمانده، استهلاک انباشته، تعمیرات انجام شده (در صورت وجود) و سایر داده های مربوط به استفاده از اموالی که باید از بین بروند. .

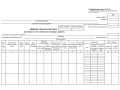

نحوه حذف دارایی های ثابت از ترازنامه: قانون را پر کنید

فرم قانون OS-4، تأیید انحلال اموال و دادن حق کامل برای انجام آن، شامل سه جدول است. اولین مورد از آنها بر اساس داده های عمل پذیرش دارایی ثابت پر می شود. در اینجا مشخصات دارایی شامل بهای تمام شده، مقدار استهلاک انباشته و کل عمر مفید ثبت می شود.

جدول دوم ویژگی های فردی ملک را که معمولاً قبلاً در عمل پذیرش وارد می شد، توضیح می دهد. بخش سوم به هزینه های مربوط به انحلال دارایی های ثابت و همچنین مزایایی که در صورت فروش مواد باقیمانده یا قطعات یدکی حاصل می شود اختصاص دارد. نتیجه از کار انداختن تسهیلات جمعبندی میشود که سپس به نتایج مالی نوشته میشود.

چگونه می توان دارایی های ثابت را از ترازنامه تحت سیستم مالیاتی ساده حذف کرد؟

رژیم مالیاتی ساده از بسیاری جهات حسابداری را از استانداردهای پذیرفته شده عمومی متمایز می کند. روش حذف اموال از ترازنامه مشاغل کوچک - قانون مالیات فدراسیون روسیه (ماده 346.16) را تنظیم می کند. طبق این قانون، زمانی که دارایی های ثابتی که استفاده از آنها در آینده امکان پذیر نباشد، واگذار می شود، ارزش آنها به طور کامل در پایه مشمول مالیات لحاظ نمی شود. مبلغ باقی مانده در ترازنامه پس از انحلال دارایی های غیرجاری برای اهداف مالیاتی در نظر گرفته نمی شود.

در صورتی که واگذاری دارایی های ثابت زودهنگام انجام شود، لازم است مجدداً محاسبه شود پایه مالیاتی. در صورت انصراف به دلیل فرسودگی یا استهلاک فیزیکی، مشاغل کوچک این مورد را رعایت نمی کنند.

دفع به دلیل استهلاک

چگونه دارایی های ثابت مستهلک شده را از ترازنامه حذف کنیم؟ این شاید ساده ترین مورد برای یک حسابدار باشد. اگر دوره عمر مفید برآورد شده به طور کامل با واقعی مطابقت داشته باشد، ارزش باقیمانده برابر با صفر است و پس از حذف، شیء دیگر در دارایی های شرکت درج نمی شود.

هنگامی که اخلاقی یا زودتر از برنامه ریزی اتفاق می افتد، لازم است محاسباتی انجام شود که به داده هایی در مورد زیر نیاز دارد:

- هزینه اولیه شی (قیمت خرید + نصب + تحویل)؛

- استهلاک انباشته برای دوره کار (اعتبار حساب فرعی مربوطه 02)؛

- ارزش باقیمانده معادل تفاوت بین بهای تمام شده اولیه و استهلاک انباشته.

آخرین مقدار از حساب 01 کسر می شود. نتیجه نهایی انحلال ملک به نتیجه مالی نسبت داده می شود.

دنباله ارسال های مشخص کننده حذف از ترازنامه دارایی های ثابت که به دلیل فرسودگی غیرقابل استفاده شده اند را می توان در جدول مشاهده کرد:

پست های گردآوری شده به طور کامل نحوه حذف دارایی های ثابت از ترازنامه را نشان می دهد. در صورت تشکیل ارزش انحلال مثبت، ارزش آن به حساب 91.1 نسبت داده می شود.

فروش ملک

هیچ کس یک شرکت را از فروش دارایی بر اساس شرایط قانونی منع نمی کند. جمع آوری اطلاعات در مورد هزینه ها و درآمدهای حاصل از فرآیند فروش ملک به فرد دیگری یا نهاد قانونی، استفاده می شود در بدهکار، مقادیر هزینه ها انباشته می شود، در اعتبار - درآمدها.

انصراف از ترازنامه دارایی های ثابت در صورت فروش، علاوه بر عمل رد و معامله و قرارداد خرید و فروش، با موارد زیر همراه است:

- Dt 62 Kt 91.1 - میزان درآمد حاصل از فروش ملک منعکس شده است.

- Dt 91.2 Kt 68.2 - مالیات بر ارزش افزوده از دارایی های ثابت اجرا شده اخذ شده است.

همانطور که از مثال مشخص است، اکثر معاملات با الگوریتم استهلاک دارایی منطبق است.

مشارکت در سرمایه مجاز یک شرکت دیگر

چگونه می توان مانده دارایی های ثابت را که با سهم سهم آورده شده است حذف کرد؟ حساب 58 برای چنین اهدافی ارائه شده است.سرمایه گذاری در سرمایه مجاز یک سازمان دیگر اغلب یک راه سودآور برای یک کارآفرین است. ارسال ها به شرح زیر انجام می شود:

- Dt 01 "Disposal" Kt 01.1 - به میزان هزینه اولیه ملک.

- Dt 02 Kt 01 "دفع" - برای مقدار استهلاک انباشته.

- Dt 91.2 Kt 01 "دفع" - با ارزش ارزش باقیمانده دارایی.

- Dt 58 Kt 01 - میزان مشارکت در سرمایه مجاز یک شرکت دیگر منعکس می شود.

لازم به ذکر است که سهم سهم را نمی توان به فروش نسبت داد و بنابراین مالیات بر ارزش افزوده از مبلغ سهم دریافت نمی شود.

انتقال رایگان

سازمان بنا به صلاحدید خود در تصرف اموال آزاد است. نکته اصلی این است که اقدامات انجام شده مطابق با اقدامات قانونی تعیین شده باشد. هنگام اهدای ملک، چگونه می توان دارایی های ثابت را از ترازنامه حذف کرد؟ ارسال ها همه با اقدامات مشابه شروع می شوند: کسر هزینه اولیه و استهلاک انباشته. سپس به «سایر هزینه ها» نوشته می شود. فاکتور همچنین هزینه های دیگری را برای انتقال رایگان شی دریافت می کند. مالیات بر ارزش افزوده نیز بر اساس ارزش بازار فعلی ملک محاسبه می شود.

تفاوت بین اهدا و فروش چیست؟ در حالت اول به هیچ وجه نمی توان درآمد تشکیل داد، فقط هزینه دارد. در صورت اجرا، شرکت فرصتی برای دریافت درآمد و کسب سود یا حداقل پوشش هزینه ها دارد. نتیجه مالی (زیان) ناشی از اهدای دارایی ها با ارسال Dt 99 Kt 91.9 حذف می شود.

انحلال جزئی اموال

حذف کامل دارایی ثابت از ترازنامه امکان پذیر نیست. این روش اغلب برای املاک و مستغلات به منظور مدرن سازی، توسعه مجدد یا استفاده برای اهداف دیگر استفاده می شود. اگر ما داریم صحبت می کنیمدر مورد سازه ها و ساختمان ها، قسمت غیر قابل استفاده ممکن است زمانی که قسمت اصلی در جای خود باقی بماند، تخریب شود.

معلوم می شود که در واقع دارایی ثابت در دارایی های شرکت باقی می ماند، اما ارزش آن تغییر می کند. در این راستا نیاز به ارزیابی مجدد ملک و همچنین محاسبه مجدد استهلاک وجود دارد. مبالغ هزینه ها و درآمدهای حاصل از انحلال جزئی در حساب 91 منعکس شده است.

چگونه می توان دارایی های ثابت را از ترازنامه به درستی حذف کرد؟ برای این کار باید مبلغ اولیه استهلاک را از مقدار جاری کم کنید و مانده را بدست آورید که سپس در حساب 91 حسابداری منعکس می شود.

شاید خواندن آن مفید باشد:

- چه نقاط قوتی باید در رزومه ذکر شود؟;

- روش های تشخیص انگیزش شخصیت;

- زیردستان چه چیزی باید بدانند؟;

- بیان احساسات خود;

- ماتریس توزیع زمان (طبق گفته استفان کاوی);

- حل تعارضات در یک تیم نمونه هایی از نحوه حل تعارضات در یک تیم کاری;

- لیست قارچ های خوراکی جنگلی با عکس، نام و توضیحات;

- چوب ماهون به عنوان ماده;