زنبورهای حذف شده قوانین سفارش. مشارکت یک دارایی ثابت به سرمایه مجاز یک شرکت دیگر.

44404 29 ژانویه 2016

یک نمونه ایده آل از یک سند تأیید کننده حذف یک دارایی ثابت در حسابداری مالیاتی

رد دارایی های ثابت توسط یک قانون تنظیم می شود. پر کردن تمام جزئیات در آن مهم است. در غیر این صورت، ممکن است ادعاهایی از سوی کنترل کننده ها برای مالیات بر درآمد و مالیات بر دارایی وجود داشته باشد.

رد دارایی های ثابت: اسناد

دارایی های ثابت در حین بهره برداری فرسوده می شوند و در نهایت غیر قابل استفاده می شوند و در نتیجه از حسابداری خارج می شوند. همچنین حذف دارایی های ثابت ممکن است به دلیل فروش، انتقال آنها باشد سرمایه مجازسازمان دیگر، کمبود یا آسیب، انحلال جزئی در حین بازسازی و غیره (ص 76 رهنمودهادر مورد حسابداری دارایی های ثابت، تصویب شد. به دستور وزارت دارایی روسیه در تاریخ 13.10.03 شماره 91n که از این پس به عنوان دستورالعمل نامیده می شود).

در هر صورت، مستند کردن روش از کار انداختن اشیاء ایمن تر است. برای انجام این کار، یک قانون حذف تنظیم می شود. تا سال 2013، شرکت ها اجباری از فرم های یکپارچه شماره OS-4a (برای حذف وسایل نقلیه موتوری)، OS-4b (برای حذف گروهی از اشیاء سیستم عامل) و OS-4 (برای حذف اشیاء دیگر) استفاده می کردند. اکنون سازمان حق دارد با تصویب آن در ضمیمه خط مشی حسابداری (ماده 9) به طور مستقل فرم قانون حذف را تهیه کند. قانون فدرالمورخ 06.12.11 شماره 402-FZ).

چنین سند حذفی مشروعیت هزینه های انحلال دارایی های ثابت را تایید می کند (بخش 8، بند 1، ماده 265 و بند 3، بند 7، ماده 272 قانون مالیات فدراسیون روسیه، نامه وزارت. امور مالی روسیه مورخ 09.07.09 شماره 03-03-06 / 1 /454). در عین حال، طبق گفته مقامات مالیاتی مسکو، مهم است که در عمل، سال ایجاد شی، تاریخ دریافت توسط شرکت و تاریخ راه اندازی، هزینه اولیه شی، مبلغ ذکر شود. استهلاک تعهدی، تعداد تعمیرات اساسی، دلایل حذف و امکان استفاده از خود شی و اجزا و قطعات جداگانه آن (نامه مورخ 11.08.11 شماره 16-15 / 079009@).

وزارت دارایی روسیه نشان می دهد که شرکت این حق را دارد که حتی در صورت انحلال جزئی دارایی های ثابت، اقدام به تسویه حساب کند (نامه شماره 03-03-06/1/479 مورخ 27 اوت 2008). ). در عین حال، این قانون سهم اموال منحل شده را نشان می دهد که به عنوان درصدی از دارایی قابل استهلاک محاسبه می شود (نامه وزارت دارایی روسیه به تاریخ 19.08.11 شماره 03-03-06 / 1/503). علاوه بر این، توصیه می شود در قانون حذف به سندی اشاره شود که محاسبه سهم و همچنین دلیل چنین رد کردنی را روشن کند.

رد دارایی های ثابت در حسابداری مالیاتی

در اینجا یک نمونه قانون حذف وجود دارد، سیستم عاملی که به شما امکان می دهد هزینه های حسابداری مالیاتی را تشخیص دهید.

1. در سند توصیه می شود به دستور رئیس به عنوان مبنای تنظیم عمل اشاره شود.دستورالعمل ها شامل الزام اجباری برای گنجاندن داده های سفارش در قانون حذف نیست. با این حال ، وجود دستور رئیس و همچنین اشاره به آن در عمل به جلوگیری از ادعاهای احتمالی از مقامات مالیاتی هنگام تأیید هزینه های انحلال کمک می کند.

به گفته وزارت دارایی روسیه، انحلال یک دارایی ثابت با دستور مربوطه رئیس و عمل حذف رسمی می شود (نامه های مورخ 09.07.09 شماره 03-03-06/1/454 و مورخ 21.10.08 شماره 03-03-06/1/592). همین نظر توسط مقامات مالیاتی مسکو در نامه ای به تاریخ 30 سپتامبر 2010 به شماره 16-15/102338@ به اشتراک گذاشته شده است.

بنابراین، عدم وجود دستور برای حذف دارایی های ثابت یکی از دلایل ادعاهای بازرسان علیه مالیات دهندگان در قطعنامه های سرویس ضد انحصار فدرال سرویس ضد انحصار فدرال سیبری غربی در تاریخ 09.02.09 شماره F04-3846 / 2008 بود. 247-A27-40) (تأیید شده توسط قطعنامه همان منطقه 13.10.09 شماره A27-8173 / 2007-6) و ناحیه اورال 17.06.09 شماره Ф09-3905 / 09-С3 مناطق. با این حال، در این موارد، دادگاه ها همچنان از مالیات دهندگان حمایت می کردند.

2. در عمل انصراف دارایی ثابت ذکر تاریخ تدوین آن مهم است.به عنوان یک قاعده، انحلال دارایی یک فرآیند طولانی و پیچیده است: می تواند در یک دوره مالیاتی شروع شود و در دوره دیگر پایان یابد. تاریخ حذف یک شی از سیستم عامل بستگی به مالیات آن بر دارایی (بند 1 ماده 374 قانون مالیات فدراسیون روسیه) و همچنین شناسایی هزینه های انحلال و میزان استهلاک کم هزینه (بند 1 و زیر بند 3 بند 7 ماده 272 ، بند 8 بند 1 ماده 265 قانون مالیات فدراسیون روسیه).

هزینه های انحلال دارایی ثابت از تاریخی که کمیسیون انحلال قانون را امضا می کند به عنوان هزینه های غیرعملیاتی در نظر گرفته می شود (نامه های وزارت دارایی روسیه مورخ 11 سپتامبر 2009 شماره 03-05-05-01/55). و مورخ 30 مهر 1387 شماره 03-03-06/1/592) . در عین حال، اگر خارج کردن یک شی از عملیات و انحلال آن در دوره های مالیاتی مختلف انجام شود، هزینه ها در دوره ای که انحلال واقعاً انجام شده است در نظر گرفته می شود (نامه وزارت دارایی روسیه به تاریخ 19 سپتامبر 2007 شماره 03-03-06/1/675). دادگاه ها همچنین متذکر می شوند که عمل حذف دارایی های ثابت فقط پس از اتمام مراحل تصفیه تنظیم می شود. و هزینه های انجام شده توسط مالیات دهنده در حین انحلال در زمان امضای کمیسیون انحلال قانون حذف دارایی های ثابت (قطعنامه سرویس فدرال ضد انحصار منطقه سیبری غربی مورخ فوریه) در نظر گرفته می شود. 26، 2010 شماره A27-6662 / 2009).

با توجه به مالیات بر دارایی، وزارت دارایی روسیه در نامه ای به تاریخ 03.04.07 به شماره 03-05-06-01 / 24 خاطرنشان کرد که مهم نیست روند انحلال چقدر طول بکشد، در تمام این مدت شی منحل شده ادامه دارد. در حساب 01 "دارایی های ثابت" به حساب می آید، بنابراین، تا پایان فرآیند تصفیه، ارزش آن در پایه مالیات بر دارایی منظور می شود. تمرین آربیتراژتأیید می کند که اگر شی از حداقل یکی از الزامات مندرج در بند 4 PBU 6/01 "حسابداری دارایی های ثابت" (مصوب به دستور وزارت دارایی روسیه مورخ 30.03.01 شماره 26n) منطبق شود، سازمان حق دارد آن را از دارایی های ثابت حذف کند و مالیات بر دارایی را بر روی چنین شیئی متوقف کند.

بنابراین، خدمات فدرال ضد انحصار ناحیه مرکزی در قطعنامه شماره A48-3994 / 07-14 مورخ 04.07.08 نشان داد که این شرکت به درستی اشیایی را که دیگر نمی تواند برای آن منافع اقتصادی به همراه داشته باشد، از دارایی های ثابت حذف کرده است. سرویس ضد انحصار فدرال منطقه ولگا، در قطعنامه شماره A65-9168/2008 مورخ 27 ژانویه 2009، با خاتمه تعلق مالیات بر دارایی روی شی موافقت کرد، که سازمان آن را از دارایی های ثابت حذف کرد و آن را از حساب برداشت کرد. 01 "دارایی های ثابت" به حساب 41 "کالا". از آنجایی که اموالی که نه برای تولید محصولات و نه برای نیازهای مدیریتی استفاده نمی شوند، معیارهای طبقه بندی به عنوان دارایی های ثابت را ندارند.

3. عمل بیانگر ترکیب کمیسیون تصفیه است.برای مصلحت استفاده بیشتر از دارایی های ثابت و همچنین برای تهیه اسناد در صورت دفع یک شی در یک سازمان، به دستور رئیس کمیسیون تصفیه ایجاد می شود (ماده 77 دستورالعمل روش). . در ترکیب آن، علاوه بر حسابدار ارشد، و همچنین مربوطه مقامات، مهم است که یک فرد مسئول مالی که مسئولیت ایمنی چنین شی ای را بر عهده دارد را شامل شود. در غیر این صورت ، بازرسان ممکن است به این نتیجه برسند که این عمل با اشتباه تهیه شده است و از شناسایی هزینه های مربوط به از بین بردن شیء خودداری می کنند.

این اتفاق می افتد که شرکت کارکنان کافی برای تشکیل یک کمیسیون کامل ندارد. بنابراین، در یکی از پرونده های مورد بررسی توسط سرویس فدرال ضد انحصار ناحیه سیبری غربی (فرمان شماره F04-3744/2007 (35135-A27-37) مورخ 13 ژوئن 07)، دادگاه با قانونی بودن دخالت در بنیانگذاران سازمان به جای کارکنان آن در کمیسیون به منظور تدوین قانون انصراف.

4. در عمل ذکر دلیل انصراف مهم است.این امر اعتبار واگذاری دارایی های ثابت و در نتیجه مشروعیت شناسایی در هزینه های مالیاتی هزینه های انحلال آن و همچنین میزان استهلاک کم هزینه را تأیید می کند.

نحوه پرداخت مالیات این گونه هزینه ها به دلیل انصراف دارایی بستگی دارد. در صورت دفع یک شی به دلیل فیزیکی یا کهنگی، هزینه ها بر اساس بند 8 بند 1 ماده 265 قانون مالیات فدراسیون روسیه در نظر گرفته می شود. و هنگام انتقال دارایی های ثابت تحت یک توافق نامه اهدایی، شرکت حق ندارد هزینه های مربوط به دفع را شناسایی کند (بند 16 ماده 270 قانون مالیات فدراسیون روسیه). اگر مبنای واگذاری، فروش باشد، در این صورت مازاد بر ارزش باقیمانده شی نسبت به درآمد حاصل از فروش آن، شرکت باید در طول عمر مفید باقیمانده به طور مساوی به عنوان مخارج رد کند (بند 3 ماده 268 ق.م. کد مالیاتی فدراسیون روسیه).

بنابراین، در یکی از موارد، این شرکت برای قطعات یدکی لودری را فروخت که به دلیل فرسودگی فیزیکی از کار افتاده بود. بازرسان در نظر گرفتند که هزینه های مورد اختلاف باید به طور مساوی در نظر گرفته می شد (بند 3 ماده 268 قانون مالیات فدراسیون روسیه). اما دادگاه با حذف یک بار هزینه های انحلال دارایی های ثابت موافقت کرد، زیرا مبنای انصراف موضوع مورد مناقشه فروش بعدی نبود، بلکه زوال فیزیکی آن بود که با این عمل تأیید شد (مصوبه سرویس ضد انحصار فدرال منطقه مسکو به تاریخ 18.06.10 شماره КА-А40 / 5954-10).

5. در قانون حذف، توصیه می شود موجودی های شناسایی شده در هنگام واگذاری دارایی ثابت منعکس شود.. به عنوان یک قاعده، پس از پایان انحلال دارایی بازنشسته، قطعات، مجموعه ها و مجموعه های مناسب برای تعمیر سایر دارایی ها و همچنین سایر مواد باقی می مانند. هزینه چنین کالاها و مواد، تعیین شده بر اساس قیمت های بازار، با در نظر گرفتن ماده 105.3 قانون مالیات فدراسیون روسیه (بندهای 5 و 6 ماده 274 قانون مالیات فدراسیون روسیه)، شرکت شامل می شود. در درآمد غیر عملیاتی از تاریخ حذف دارایی های ثابت (بند 79 دستورالعمل، بند 13 ماده 250 و بند 8، بند 4، ماده 271 قانون مالیات فدراسیون روسیه). در این مورد، درآمد مشخص شده صرف نظر از اینکه آیا سازمان قصد دارد در آینده از موجودی های اعتباری خود به تنهایی استفاده کند یا قصد فروش آنها را دارد، در نظر گرفته می شود (نامه وزارت دارایی روسیه به تاریخ 19.05.08 شماره 03). -03-06 / 2/58).

اجرای فعالیت های هر سازمانی ناگزیر با استفاده از دارایی های ثابت همراه است. با این حال، هیچ چیز برای همیشه دوام نمی آورد: در فرآیند عملیات، اشیاء دارایی ممکن است کیفیت اصلی خود را از دست بدهند. و در صورتی که دارایی ثابت به دلیل فرسودگی یا فرسودگی فیزیکی دیگر نتواند منافع اقتصادی برای شرکت به ارمغان بیاورد، باید رد شود. چگونه به درستی از شر یک شی منسوخ سیستم عامل خلاص شویم؟

دفع طبق اسناد

به موجب بند 29 PBU 6/01 "حسابداری دارایی های ثابت" (مصوب به دستور وزارت دارایی مورخ 30 مارس 2001 شماره 26n؛ از این پس - PBU 6/01)، می توانید دارایی های ثابتی را که قادر به ایجاد درآمد برای سازمان در آینده نیستند. برای تعیین اینکه آیا برخی از دارایی های ثابت برای استفاده بیشتر مناسب هستند یا خیر و ترمیم آنها چقدر موثر است، لازم است کمیسیون ایجاد شود. تركيب كميسيون كه به تصويب رئيس ميرسد بايد شامل رئيس حسابدار و افرادي كه مسئوليت مالي ايمني داراييهاي ثابت را دارند، باشد. این رویه در بند 77 دستورالعمل روششناسی برای حسابداری داراییهای ثابت، مصوب 13 اکتبر 2003 شماره 91n وزارت دارایی (از این پس - دستورالعملهای روششناسی) پیشبینی شده است.

بنابراین، کمیسیون برای تصمیم گیری در مورد حذف دارایی ثابت باید:

- داده های حسابداری را برای شی OS بررسی کنید.

- انجام بازرسی از شیئی که قرار است حذف شود.

- امکان و منطقی بودن بازیابی این دارایی ثابت را تجزیه و تحلیل کنید.

- تعیین علل انحلال (وخامت جسمی و اخلاقی، تصادف، بلایای طبیعی و غیره)؛

- اگر رد کردن به دلیل شرایطی باشد که به تقصیر شخص دیگری ایجاد شده است، افراد مجرم را شناسایی کنید.

- امکان استفاده بیشتر از قطعات جداگانه را در نظر بگیرید.

برای رد (انحلال) دارایی ثابت، صدور دستور از رئیس سازمان الزامی است. متخصصان اداره مالیات بارها در این مورد صحبت کرده اند (به عنوان مثال، در نامه های خدمات مالیاتی فدرال مسکو به تاریخ 23 مه 2006 شماره 20-12 / 45320 و 23 اوت 2004 شماره 26-12 / 55121). هیچ شکل واحدی از چنین دستوری وجود ندارد، بنابراین، می توان آن را به هر شکلی تنظیم کرد.

پس از انحلال دارایی ثابت، لازم است اقدامی در مورد حذف آن تهیه کنید (بند 78 دستورالعمل روش شناختی)، که برای آن می توانید از فرم های استاندارد اقدامات مربوط به حذف دارایی های ثابت استفاده کنید که عبارتند از: مصوبه کمیته آمار ایالتی مورخ 21 ژانویه 2003 شماره 7 "در مورد تأیید اشکال یکپارچه اسناد حسابداری اولیه برای حسابداری دارایی های ثابت" (از این پس - قطعنامه شماره 7 Goskomstat). بنابراین، بسته به نوع دارایی ثابت در حال رد شدن، از اشکال زیر استفاده می شود:

- فرم شماره OS-4 "اقدام در مورد حذف یک شی از دارایی های ثابت (به جز وسایل نقلیه موتوری)"؛

- فرم شماره OS-4a "اقدام در مورد حذف وسایل نقلیه"؛

- فرم شماره OS-4b "اقدام در مورد حذف گروه های دارایی های ثابت".

اگر دارایی های ثابت به دلیل فرسودگی یا استهلاک فیزیکی واگذار شود، رد آن باید موجه باشد. برای این کار در عمل مربوطه باید دلیل خروج را مشخص کنید. به عنوان مثال، «پردازنده به دلیل قدیمی بودن اجازه بارگیری برنامه های مدرن را نمی دهد. بهبود غیرممکن است." همچنین لازم است تائید شود که عملیات بعدی غیرمناسب است و نوسازی این دارایی ثابت غیرمنطقی است.

در مرحله بعد باید در برگه موجودی دارایی ثابت به صورت شماره OS-6 و در صورت دفع چند شی در برگه موجودی حسابداری گروهی، در مورد واگذاری ثبت مناسب انجام شود. دارایی های ثابت در فرم شماره OS-6a (این فرم ها نیز توسط قطعنامه شماره 7 کمیته آمار دولتی تأیید شده است).

در صورتی که هنگام از کار انداختن یک دارایی ثابت، قطعات مناسب برای استفاده بیشتر باقی بمانند، باید اعتبار داده شوند (بند 57 دستورالعمل روششناسی). برای این، از فرم های استاندارد اسناد استفاده می شود (تصویب قطعنامه کمیته آمار دولتی شماره 71a)، یعنی:

- برای ارسال جزئیات دریافتی در هنگام رد دارایی های ثابت، به جز ساختمان ها و سازه ها، از فاکتور به شکل شماره M-11 استفاده می شود.

- برای ارسال مواد در هنگام از کار انداختن ساختمان ها و سازه ها از عملی به شکل شماره M-35 استفاده می شود.

ارجاع

منسوخ شدن، پیر شدن دارایی ثابت در نتیجه ظهور آنالوگ های بهبود یافته است. استهلاک فیزیکی، پیری مادی یک دارایی ثابت است که در نتیجه ارزش اصلی آن به تدریج از بین می رود. استهلاک فیزیکی می تواند در حین استفاده از دارایی ثابت و یا در اثر شرایط غیرعادی (آتش سوزی، سیل و ...) رخ دهد، با وقوع استهلاک فیزیکی، هزینه اولیه یک قلم دارایی ثابت به صورت قطعاتی از طریق استهلاک به محصول تولیدی منتقل می شود. .

حذف سیستم عامل در حسابداری

در فرآیند رد یک دارایی ثابت به دلیل منسوخ شدن یا استهلاک فیزیکی، سازمان هزینه هایی را در قالب ارزش باقیمانده اموال منحل شده (بند 29 PBU 6/01) و همچنین هزینه های مربوط به برچیدن آن متحمل می شود. بند 31 PBU 6/01).

به استناد بند 11 قانون برنامه و بودجه 10/99 «هزینه های سازمان» مصوب 15 اردیبهشت 1378 شماره 33ن وزارت دارایی، مقدار باقی ماندهو هزینه های واگذاری در دوره ای که به آن مربوط می شود شناسایی و به عنوان بخشی از سایر هزینه ها منظور می شود.

در حسابداری، حذف یک دارایی ثابت در ورودی های زیر منعکس می شود:

- هزینه اولیه دارایی ثابت از کار افتاده را منعکس می کند.

- میزان استهلاک تعلق گرفته برای دوره بهره برداری از تسهیلات را منعکس می کند.

- ارزش باقیمانده دارایی ثابت (براساس قانون رد خارج) حذف می شود.

اگر انحلال دارایی ثابت به عنوان مثال توسط تعمیرات سازمان انجام شود، هزینه ها باید به شرح زیر در نظر گرفته شود:

بدهکار 23 اعتبار 70 (68، 69، و غیره)

- هزینه های انحلال دارایی ثابت را منعکس می کند.

بدهکار 91-2 اعتبار 23

- مخارج انحلال دارایی های ثابت.

اگر انحلال دارایی ثابت توسط شخص ثالث انجام شود، هزینه های مربوط به فعالیت های پیمانکاری باید به شرح زیر منعکس شود:

بدهکار 91-2 اعتبار 60

- هزینه های انحلال دارایی های ثابت که به روش قراردادی انجام می شود در نظر گرفته می شود.

این روش حذف در بند 84 دستورالعمل روش شناسی ارائه شده است.

در شرایطی که دفع پیش از موعد یک شی به دلیل اقدامات شخص خاصی باشد و تقصیر او محرز شود، حذف این دارایی ثابت در موارد زیر منعکس می شود:

بدهکار 73 حساب فرعی "محاسبات جبران خسارت معنوی"

حساب فرعی وام 94 "کمبودها و زیان های ناشی از آسیب به اشیاء قیمتی"

- نشان دهنده میزان کمبود است که از شخص گناهکار بازیابی می شود.

حساب فرعی بدهکار 70 اعتبار 73 "محاسبات جبران خسارت معنوی"

- حفظ از دستمزدمقصر ارزش دارایی ثابت از کار افتاده.

اما اگر عاملان شناسایی نشده اند، پس از کار انداختن سیستم عامل باید با پست های زیر همراه باشد:

بدهی حساب فرعی 94 "کمبودها و ضررهای ناشی از آسیب به اشیاء قیمتی"

حساب فرعی اعتبار 01 "بازنشستگی دارایی های ثابت"

- ارزش باقیمانده دارایی ثابت از کار افتاده را منعکس می کند.

بدهکار 91-2 اعتبار 94

- ارزش باقيمانده دارايي ثابت از كارافتاده به ساير هزينه هاي سازمان تعلق مي گيرد.

مسائل مالیاتی

هزینه های مربوط به حذف یک دارایی ثابت به دلیل منسوخ شدن یا استهلاک فیزیکی را می توان به دو گروه تقسیم کرد: هزینه های ناشی از انحلال دارایی های ثابت و هزینه هایی که در نتیجه برچیدن یک شی ایجاد می شود. همه آنها مشمول هزینه های غیرعملیاتی می شوند - البته به شرط امکان سنجی اقتصادی و در دسترس بودن مدارک مستند اجرای آنها. اگر دارایی های ثابتی که عمر مفید آنها هنوز به پایان نرسیده است رد شود، مبالغ استهلاک باقی مانده نیز جزء هزینه های غیرعملیاتی منظور می شود (فرعی 8 بند 1 ماده 265 قانون مالیات).

در مواردی که در حین انحلال یک دارایی ثابت، قطعات (مواد، مجموعه ها و غیره) برای استفاده بیشتر یا فروش مناسب باقی می مانند، هزینه آنها در درآمد غیر عملیاتی لحاظ می شود (بند 13، ماده 250 قانون مالیات). ). در عین حال، هزینه آن قطعاتی که متعاقباً برای آنها منتقل می شود استفاده مجدد، در ترکیب هزینه های مواد گنجانده شده است (بند 2 ماده 254 قانون مالیات).

در خصوص مالیات بر ارزش افزوده وضعیت به شرح زیر است. اگر کمیسیون مشخص کرده باشد که دارایی ثابت به دلیل منسوخ شدن یا استهلاک فیزیکی قبل از پایان عمر مفید آن قابل حذف است، مالیات بر ارزش افزوده "ورودی" که بر ارزش باقیمانده شیء در حال رد شدن است، انجام می شود. نیازی به بازسازی و پرداخت به بودجه ندارد. اما فروش قطعات (مواد، مجموعه ها) به دست آمده در حین برچیدن دارایی ثابت تصفیه شده طبق قوانین عمومی مشمول مالیات بر ارزش افزوده می باشد.

مثال

مدیریت CJSC "Respekt" در ماه مه تصمیم گرفت یک کامیون فرسوده فیزیکی را بنویسد. هزینه انحلال این شی- 5000 روبل.

هزینه اولیه ماشین بر اساس حسابداری و حسابداری مالیاتی 300000 روبل است، مقدار استهلاک انباشته (تا ماه مه) 180000 روبل است.

در نتیجه حذف، قطعات یدکی به مبلغ 8000 روبل اعتبار داده شد.

حسابدار Respekt CJSC حذف دارایی ثابت را با موارد زیر منعکس خواهد کرد:

بدهکار 01 حساب فرعی "بازنشستگی دارایی های ثابت" اعتبار 01

- 300000 روبل. - هزینه اولیه خودروی بازنشسته را حذف کرد.

بدهکار 02 اعتبار 01 حساب فرعی "بازنشستگی دارایی های ثابت"

- 180000 روبل. - مقدار استهلاکی که در حین کار ماشین جمع شده است را حذف کنید.

بدهکار 91-2 اعتبار 01 زیرحساب "نفوذ دارایی های ثابت"

- 120000 روبل. (300000 روبل - 180000 روبل) - ارزش باقیمانده ماشین منحل شده حذف شد.

بدهکار 23 اعتبار 70 (10، 69، 68، و غیره)

- 5000 روبل. - هزینه های کار برای از بین بردن ماشین را منعکس می کند.

بدهکار 91-2 اعتبار 23

- 5000 روبل. - هزینه های کار در انحلال ماشین را حذف کنید.

بدهکار 10-5 اعتبار 91-1

- 8000 روبل. - قطعات یدکی باقی مانده پس از برچیدن خودرو به قیمت بازار اعتبار داده شد.

در ماه مه، هنگام محاسبه مالیات بر درآمد، حسابدار در هزینه های غیر عملیاتی گنجانده شده است:

- ارزش باقی مانده دارایی ثابت - 120000 روبل.

(300000 روبل - 180000 روبل)؛ - هزینه کار برای انحلال دارایی ثابت - 5000 روبل.

به عنوان بخشی از درآمد غیر عملیاتی، حسابدار هنگام محاسبه مالیات بر درآمد، هزینه مواد دریافتی در نتیجه انحلال را به مبلغ 8000 روبل در نظر گرفت.

در ماه ژوئن، مواد دریافتی پس از انحلال به طرف فروخته شد. هنگام محاسبه مالیات بر درآمد ماه ژوئن، هزینه بهای تمام شده قطعات فروخته شده به مبلغ زیر خواهد بود:

8000 روبل. × 24٪ = 1920 روبل.

A. Ivleva

منبع مواد -ابزارهای کار درگیر در فرآیند تولید به دلیل فرسودگی اخلاقی یا فیزیکی دیگر مزایای اقتصادی به همراه ندارند. کمیسیون تصفیه یک بازرسی کامل از دارایی ثابت انجام می دهد، شناسایی می کند دلایل واقعیاستهلاک یا حذف کامل آن، داده های حسابداری را بررسی می کند، امکان استفاده منطقی بیشتر را در نظر می گیرد. بر اساس نتیجه کمیسیون، واحد حسابداری دارایی ثابت را با ارزش باقیمانده حذف می کند.

جریان سند

در صورتی که یک قلم دارایی ثابت (OS) قدیمی باشد، به دلیل ظهور آنالوگ های پیشرفته تر، یا از نظر مادی مستهلک شود و به تدریج ارزش اصلی خود را از دست بدهد (از اصلی)، شرکت تصمیم به حذف دارایی های ثابت می گیرد.

در این راستا اقدامات زیر انجام می شود:

- دستور رد دارایی های ثابت (به صورت رایگان) صادر می شود.

- پس از بازنشستگی ، "" جمع آوری می شود (فرم ها بسته به نوع شی)؛

- علامتی در "" شیء ایجاد می شود (در صورت دفع چندین دارایی - علامتی در کارت حسابداری گروه).

- با حفظ جزئی جزئیات سیستم عامل، یک "" (برای مواد) یا یک فاکتور (برای قطعات یدکی) صادر می شود.

- قطعات یدکی طبق سفارش رسید به انبار تحویل داده می شود و انتقال به تولید توسط نیاز - فاکتور انجام می شود.

- قطعات یدکی طبق فاکتور برای رهاسازی مواد به طرف به اشخاص ثالث منتقل می شود.

قوانین اساسی

در صورت فرسودگی اخلاقی یا فیزیکی، دلیل واگذاری دارایی های ثابت باید به وضوح در قانون انصراف ثابت شود.

مبنای حذف دارایی های ثابت می تواند نه تنها زندگی، بلکه فروش، مبادله یا اهدا به سایر سازمان ها، مشارکت در قانون جزایی یک شرکت دیگر، سرقت، سرقت، اجاره، اجاره باشد.

داراییهای ثابت در صورت جابجایی آنها بین بخشهای ساختاری یک سازمان یا خاتمه بهره برداری به دلیل بازسازی یا نصب از بین نمی رود.

انصراف به دلیل نامناسب بودن

حذف دارایی های ثابت به دلیل فرسودگی یا فرسودگی فیزیکی طبق طرح زیر انجام می شود:

بازنشستگی به دلیل فروش

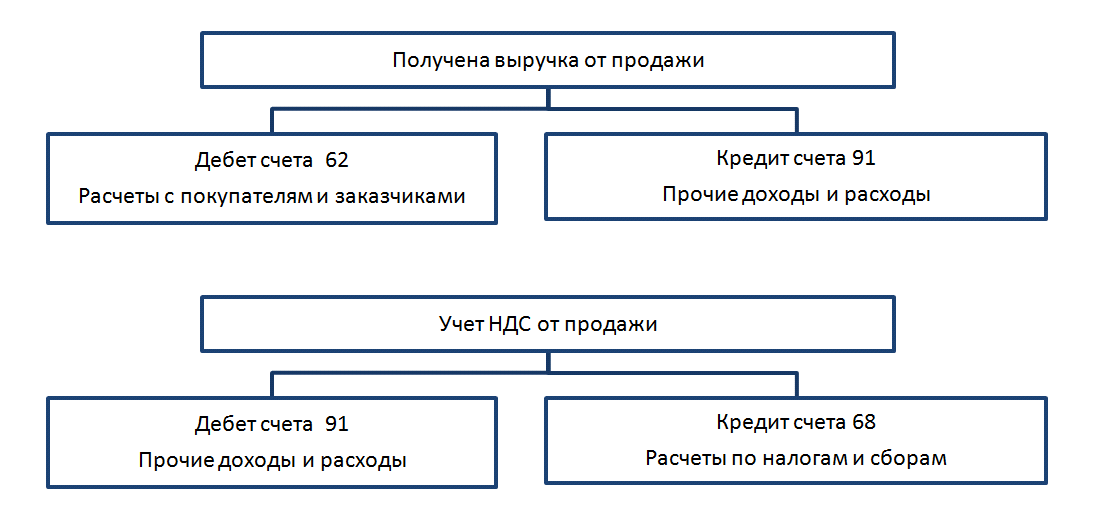

- استهلاک از اصل، از بقیه، استهلاک، اگر شی دارایی ثابت فروخته شده باشد، به همان روشی که هنگام انصراف اموال منسوخ شده رخ می دهد.

فروش دارایی در حال رد شدن از طریق حساب شماره 91 در حسابداری نمایش داده می شود که بدهی آن هزینه های مربوط به فروش ملک (از بقیه، کارهای حمل و نقل و برچیدن، مالیات) را نشان می دهد و اعتبار درآمد را نشان می دهد.

- هنگامی که یک دارایی ثابت فروخته می شود، ورودی هایی برای واریز وجه درآمد به حساب درآمد دیگر و حذف مالیات بر ارزش افزوده انجام می شود.

خروج به دلیل اهدای ملک (انتقال بلاعوض)

خروج به دلیل اهدای ملک (انتقال بلاعوض)

حذف از اصل و C باقیمانده، و همچنین استهلاک به همان ترتیبی که در مورد دفع به دلیل فرسودگی و فروش رخ می دهد.

علاوه بر این، هزینه های مربوط به اهدا یا انتقال یک شی در نظر گرفته شده و مالیات بر ارزش افزوده محاسبه می شود:

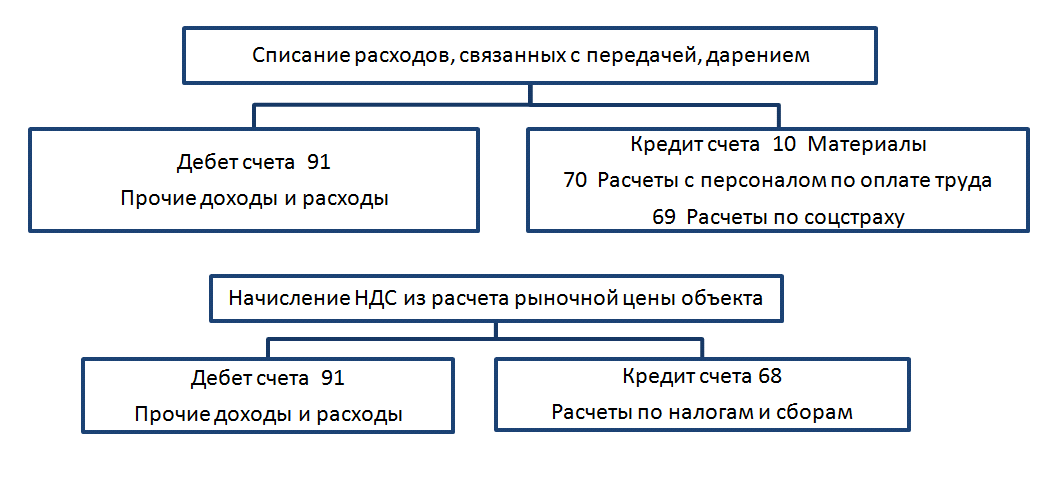

واگذاری به عنوان یک شی سرمایه گذاری شده در سرمایه مجاز (بریتانیا)

واگذاری به عنوان یک شی سرمایه گذاری شده در سرمایه مجاز (بریتانیا)

حذف از اصل و استهلاک به همان صورت اتفاق می افتد که در صورت دفع به دلیل منسوخ شدن، استهلاک دارایی های ثابت است. سومین ورودی انتقال مستقیم شی به عنوان سرمایه گذاری در قانون جزا خواهد بود:

اگر ارزش یک اقلام دارایی ثابت که در نتیجه تجدید ارزیابی حذف می شود افزایش یابد، مبلغ تجدید ارزیابی طبق حساب اعتباری 84 به عنوان سود انباشته منظور می شود:

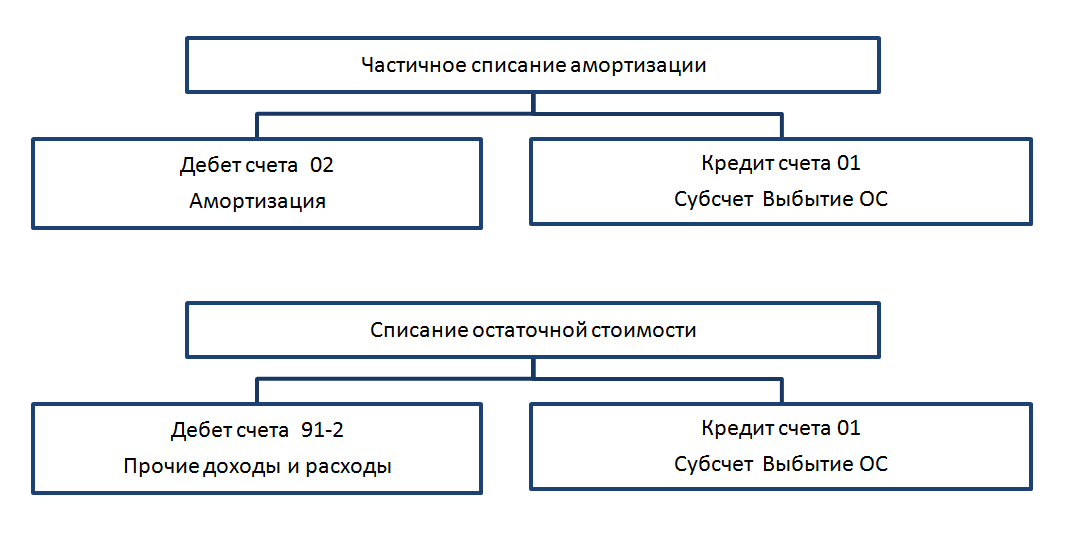

از کار انداختن جزئی سیستم عامل

واگذاری دارایی های ثابت به طور کامل، بلکه به طور جزئی، در حسابداری و همچنین بازنشستگی کامل به دلیل استهلاک، تنها به مقدار مربوط به بخشی از دارایی ثابت در حال رد شدن منعکس می شود.مقدار A تعهدی با شروع از ماه بعد از ماه بازنشستگی نسبی

از بین بردن و جداسازی سیستم عامل

از بین بردن و جداسازی سیستم عامل

انحلال یک شی OS می تواند به روش های مختلفی رخ دهد:

- توسط نیروهای خود شرکت (تیم تعمیر)؛

- با کمک پیمانکار

نمایش هزینه های برچیدن شی دارایی های ثابت با کمک خدمات تعمیر شرکت به شرح زیر است: هزینه های مربوط به فعالیت های پیمانکاری (برچیدن توسط یک سازمان خارجی انجام می شود) در حسابداری به شرح زیر نمایش داده می شود:

دفع دارایی های ثابت به دلیل خسارت به اموال

هنگامی که یک شی OS به دلیل آسیب رساندن به آن توسط شخص خاصی حذف می شود، در صورتی که خطا ایجاد و اجرا شود، ورودی های زیر ثبت می شود:

هنگام حذف سیستم عامل، هنگامی که فرد مقصر شناسایی نشده است، بخش حسابداری موارد زیر را انجام می دهد:

در یک یادداشت! لازم به یادآوری است که در صورت بازنشستگی پیش از موعد دارایی های ثابت به دلیل فرسودگی یا استهلاک فیزیکی، مالیات بر ارزش افزوده ورودی در قسمت ج باقی مانده است. بازیابی و انتقال به بودجه لازم نیست. در مورد فروش قطعات، قطعات یدکی اموال منحل شده، مالیات طبق قوانین عمومی صورت می گیرد.

واگذاری دارایی های ثابت به دلیل سرقت، اختلاس

در این مورد، انحلال شی OS دو وضعیت در نظر گرفته می شود:

- سرقت شیء مورد بیمه؛

- سرقت اموال بدون بیمه

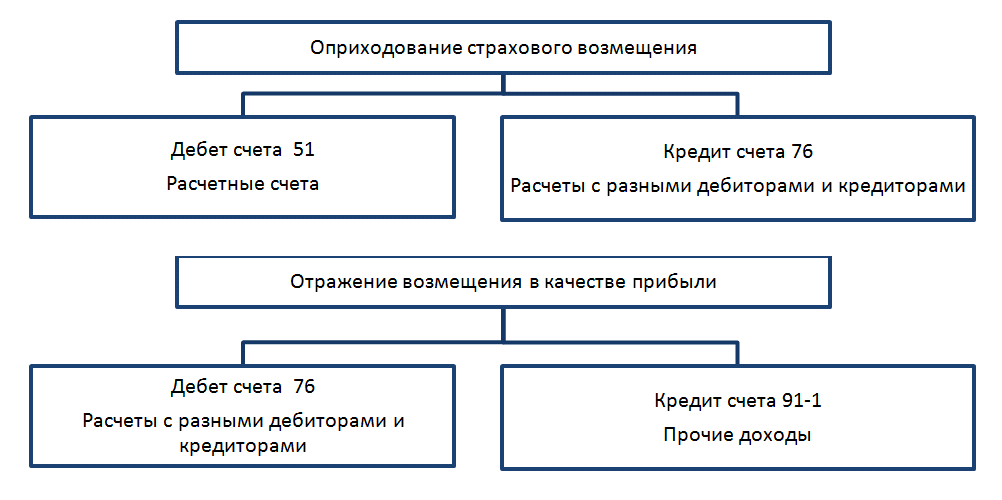

در صورتی که شیئی که به دلیل سرقت از بین می رود بیمه نشده باشد، بخش حسابداری موارد زیر را انجام می دهد:

در صورت پیدا نشدن مرتکبین، هزینه ها (از مابقی شی) به حساب خسارات کسر می شود:

در صورتی که شی مسروقه توسط شرکت بیمه شده باشد، بخش حسابداری موارد زیر را در رابطه با غرامت بیمه انجام می دهد:

با توجه به داده های ترازنامه از اول، از باقی مانده حذف می شود. و استهلاک

پس از دریافت غرامت بیمه در حساب جاری، آن را به عنوان درآمد نمایش می دهیم.

در صورتی که میزان پوشش خسارت توسط شرکت بیمه بیشتر از С بقیه باشد. اموال سرقت شده، شرکت سود می کند.

در صورتی که میزان پوشش خسارت توسط شرکت بیمه بیشتر از С بقیه باشد. اموال سرقت شده، شرکت سود می کند.

بازیابی شی OS یافت شده در حسابداری به صورت زیر نمایش داده می شود:  با توجه به امکانسنجی اقتصادی و شواهد مستند، هزینههای انحلال دارایی منحلشده در هزینههای «غیر عملیاتی» منظور میشود.

با توجه به امکانسنجی اقتصادی و شواهد مستند، هزینههای انحلال دارایی منحلشده در هزینههای «غیر عملیاتی» منظور میشود.

در صورتی که واگذاری قبل از پایان عمر مفید دارایی های ثابت انجام شود، مبالغ الف باقیمانده نیز جزو هزینه های «غیر عملیاتی» منظور می شود.

دارایی های ثابت به دلایل زیر واگذار می شود:

- در رابطه با فروش آنها؛

- حذف در ارتباط با ورود دارایی ثابت در حال خراب شدن؛

- انتقال به سرمایه مجاز یک شرکت، سازمان دیگر؛

- خسارت ناشی از تقصیر مرتکب یا در نتیجه بلایای طبیعی، سرقت دارایی های ثابت.

حسابداری فروش

هنگام انجام معامله برای فروش یک شی از وجوه، به غیر از قرارداد معمولیو یک فاکتور، لازم است یک عمل پذیرش و انتقال دارایی های ثابت (فرم استاندارد شماره OS-1) و برای ساختمان ها (سازه ها) در فرم شماره OS-1a تنظیم شود.

ترتیب ثبت های حسابداری برای این عملیات:

- اگر شرکت قبلاً چنین رویدادهایی نداشته است، یک حساب فرعی به حساب 01 "بازنشستگی دارایی های ثابت" باز می شود.

- حذف مقدار استهلاک برای شیئی که باید دفع شود.

Dt02 Kt01:ارزش باقیمانده شیء بازنشسته به سایر هزینه ها اضافه می شود.

Dt91/2 Kt01;

- سایر هزینه ها نیز شامل هزینه های احتمالی برای برچیدن، جداسازی دارایی ثابت Dt91/3 Kt23 و فروش آن Dt91/3 Kt44 است.

- هنگامی که یک دارایی ثابت بازنشسته در طول دوره حضور آن در ترازنامه شرکت تجدید ارزیابی شد، مقدار آن که قبلاً در مانده سرمایه اضافی گنجانده شده بود، در سود Dt83 Kt84 لحاظ می شود.

- مبلغ فروش شیء شامل سایر درآمدهای Dt62 Kt91/1 می شود.

- برای مبلغ مالیات بر ارزش افزوده تعلق گرفته در هنگام فروش، ارسال Dt91 / 1 Kt68 ساخته شده است.

مثال 1

LLC "Voskhod" دستگاه PE "Progress" را به قیمت 120000 روبل (شامل مالیات بر ارزش افزوده - 20000 روبل) فروخت. در ترازنامه ، ابتدا هزینه دستگاه 140000 روبل بود ، سپس به مبلغ 15000 روبل تجدید ارزیابی شد. استهلاک انباشته 60000 روبل.

ما در حسابداری با توجه به داده های اولیه مثال منعکس می کنیم:

Dt01 / 2 حساب فرعی "دفع دارایی های ثابت" Kt01 - 155000 روبل. (هزینه اصلی + تجدید ارزیابی).

Dt02 Kt01/2 - 60000 روبل (برای مقدار استهلاک انباشته).

Dt91 / 2 Kt01 / 2 - 95000 روبل (ارزش باقیمانده به عنوان سایر هزینه ها حذف می شود).

Dt83 Kt84 - 15000 روبل (مبلغ تجدید ارزیابی شی در سود انباشته گنجانده شده است).

Dt62 Kt91 / 1 - 120000 روبل (با توجه به تاریخ پذیرش و انتقال دستگاه، بدهی وضعیت اضطراری "پیشرفت" و سایر درآمدهای حاصل از فروش دارایی های ثابت منعکس می شود).

Dt91 / 1Kt68 20000 روبل (مقدار مالیات بر ارزش افزوده تجهیزات فروخته شده منعکس شده است).

DT51Kt62 -120000r. (با توجه به تاریخ دریافت در حساب جاری، بدهی بازپرداخت شده توسط PE Progress برای دستگاه فروخته شده منعکس می شود).

حذف حسابداری دارایی های ثابت در صورت فرسودگی

لحظه غم انگیزی فرا می رسد که دارایی ثابت غیرقابل استفاده می شود و دیگر نمی توان از آن برای هدف مورد نظر خود استفاده کرد. این واقعیت می تواند توسط کارمندان شرکت در حین عملیات یا در طول موجودی سالانه آشکار شود.

رد کردن یک واحد جداگانه از دارایی های ثابت بر اساس یک قانون استاندارد رد خارج (فرم OS-4) انجام می شود.، برای وسایل نقلیه OS-4a. کمیسیون حذف اموال - ضایعات فلزی، قطعات یدکی، موادی را که می توان در آینده در فعالیت های تولیدی استفاده کرد یا به طرف دیگر فروخت، تعیین و در عمل منعکس می کند.

هنگامی که یک وسیله نقلیه موتوری منحل می شود، گواهی انصراف از ثبت نام در بازرسی دولتی ایمنی راه نیز به قانون حذف اضافه می شود.

مثال 2

در مراحل موجودی مشخص شد که میز اره خراب شده و قرار است از بین برود. هزینه اولیه آن 20000 روبل است، استهلاک 18000 روبل محاسبه شده است. کارمندان شرکت آن را برچیده و برچیده کردند. هزینه های برچیدن 250 روبل بود. پس از برچیدن، قطعات یدکی به مبلغ 1200 روبل به انبار واریز شد، مواد به مبلغ 500 روبل. و ضایعات فلزی به مقدار 600 ر.

که در حسابداریباید ورودی های زیر را وارد کنید:

Dt01/2 Kt01 - 20000 روبل.

Dt02 Kt01 - 18000 روبل.

Dt91/2 Kt01 - 2000 r. (برای مقدار باقیمانده 20000 روبل - 18000 روبل).

Dt91 / 2 Kt23.25 - 250 روبل. (هزینه های جداسازی قطعات).

Dt10 Kt91/1 - 1100 r. (مواد دریافتی و ضایعات فلزی به عنوان بخشی از سایر درآمدها ثبت و نمایش داده می شود).

Dt10 / 5 Kt91 / 1 - 1200 روبل (قطعات یدکی اعتباری).

واگذاری دارایی های ثابت در صورت سرقت و اختلاس

یک اتفاق اضطراری در شرکت رخ داد - یک لپ تاپ در دفتر به سرقت رفت. برای مستندسازی این اتفاق ناخوشایندباید توسط مقامات داخلی برای بررسی تماس گرفته شود. تحقیقات ممکن است با شروع یک پرونده کیفری، جستجوی شخص مجرم، یافتن وی یا خاتمه پرونده به دلایل مقرر در قانون آیین دادرسی کیفری خاتمه یابد. دفع در یک عمل در فرم INV-26 منعکس شده است.

در حسابداری، علاوه بر اسناد استاندارد برای حذف دارایی ثابت، باید مصوبه ای از ارگان های امور داخلی وجود داشته باشد که واقعیت سرقت را تأیید کند.

بر اساس این سند، ارزش باقیمانده اموال مسروقه در پست Dt94 "کمبودها و ضررهای ناشی از آسیب به اشیاء قیمتی" Kt91 / 2 منعکس شده است.

در صورت شناسایی عامل سرقت، میزان خسارت ناشی از وی طبق Dt73-2 «محاسبات جبران خسارت وارده» انجام می شود. آسیب مادی» Kt94. بازپرداخت بدهی توسط مجرم پس از دریافت وجوه در میز نقدی شرکت در حسابداری Dt50 Kt73-2 به حساب تسویه حساب Dt51 Kt73-2 نمایش داده می شود. اگر کارمند شرکت مجرم شناخته شود و ماهانه جزئی از خسارت ناشی از حقوق وی کسر شود، ارسال Dt70 Kt73 / 2 انجام می شود.

مشارکت دارایی های ثابت به سرمایه مجاز سازمان دیگر

دارایی های ثابت گاهی اوقات توسط شرکت ها به عنوان سرمایه گذاری مالی، سرمایه گذاری در سایر اشخاص حقوقی استفاده می شود.

مثال 3

PE Perspektiva به عنوان عضوی از Sokol LLC ثبت شده است. منشور LLC مقرر می دارد که شرکت خصوصی "Perspektiva" به سرمایه مجاز کمک می کند ، که توسط جلسه شرکت کنندگان در سیصد هزار روبل تخمین زده می شود ، خط پردازش سبزیجات. خط با اجرای مناسب گواهی پذیرش و سایر مدارک به LLC منتقل شد.

قبلاً در ترازنامه یک شرکت خصوصی فعالیت می کرد. ارزش دفتری آن 280000 روبل است، استهلاک انباشته به مبلغ 30000 روبل است.

پست های حسابداری:

Dt02 Kt01/2 - 30000 روبل (برای مقدار استهلاک انباشته)؛

Dt58/1 "سرمایه گذاری های مالی" Kt01/2 - 250000 روبل (برای مقدار ارزش باقیمانده)؛

Dt19 Kt68 - 56000 r. (مالیات بر ارزش افزوده منعکس شده هنگام خرید خط بازیابی می شود)؛

Dt58 / 1 Kt19 - 56000 روبل؛

Dt91/2 Kt58/1 - 6000 r. (به عنوان بخشی از هزینه های دیگر، مقدار ضرر ناشی از عملیات در خط سرمایه گذاری نشان داده می شود: هزینه سهم در سرمایه مجاز 300000 روبل - ارزش باقیمانده 250000 روبل - مقدار مالیات بر ارزش افزوده بازگردانده شده پس از کسب 56000 روبل ).

نتیجه گیری

عملیات تجاری برای دفع دارایی های ثابت مستلزم این است که متخصصان حسابداری مراقب و دقیق باشند و از خدمات مربوطه شرکت از نظر به موقع و کامل بودن ارائه گواهی ها، فرم ها و اقدامات اجباری به بخش حسابداری دقیق باشند.

مطالعه و انعکاس صحیح در حسابداری این معاملات از بروز مشکلات غیرضروری در تهیه بعدی صورت سود و زیان، ترازنامه، حسابداری مالیاتی و حسابرسی جلوگیری می کند.

شاید خواندن آن مفید باشد:

- چه نقاط قوتی باید در رزومه ذکر شود؟;

- روش های تشخیص انگیزش شخصیت;

- زیردستان چه چیزی باید بدانند؟;

- بیان احساسات خود;

- ماتریس توزیع زمان (طبق گفته استفان کاوی);

- حل تعارضات در یک تیم نمونه هایی از نحوه حل تعارضات در یک تیم کاری;

- لیست قارچ های خوراکی جنگلی با عکس، نام و توضیحات;

- چوب ماهون به عنوان ماده;