Calculați valoarea anuală a amortizarii. Rata anuală de amortizare

Mijloacele fixe ale unei întreprinderi sunt supuse uzurii pe toată durata de viață a acestora, ceea ce duce în cele din urmă la deteriorarea completă și inadecvarea lor. În acest sens, pentru a nu suporta pierderi din cauza eșecului mijloacelor fixe, societatea folosește în contabilitate deduceri din amortizare, care se acumulează în contul curent al companiei pentru finanțare. investitii de capitalîn noi active fixe.

Suma tuturor cheltuielilor de amortizare pentru specii separate activele fixe trebuie să fie egale cu costul lor inițial. Pe baza acestei reguli, s-au dezvoltat metode de calculare a amortizarii, care sunt aplicate diferitelor grupuri de mijloace fixe și au, de asemenea, propriile avantaje și dezavantaje:- metoda liniei drepte;

- metoda reducerii valorii reziduale;

- metoda de reducere accelerată a valorii reziduale;

- metoda cumulativă;

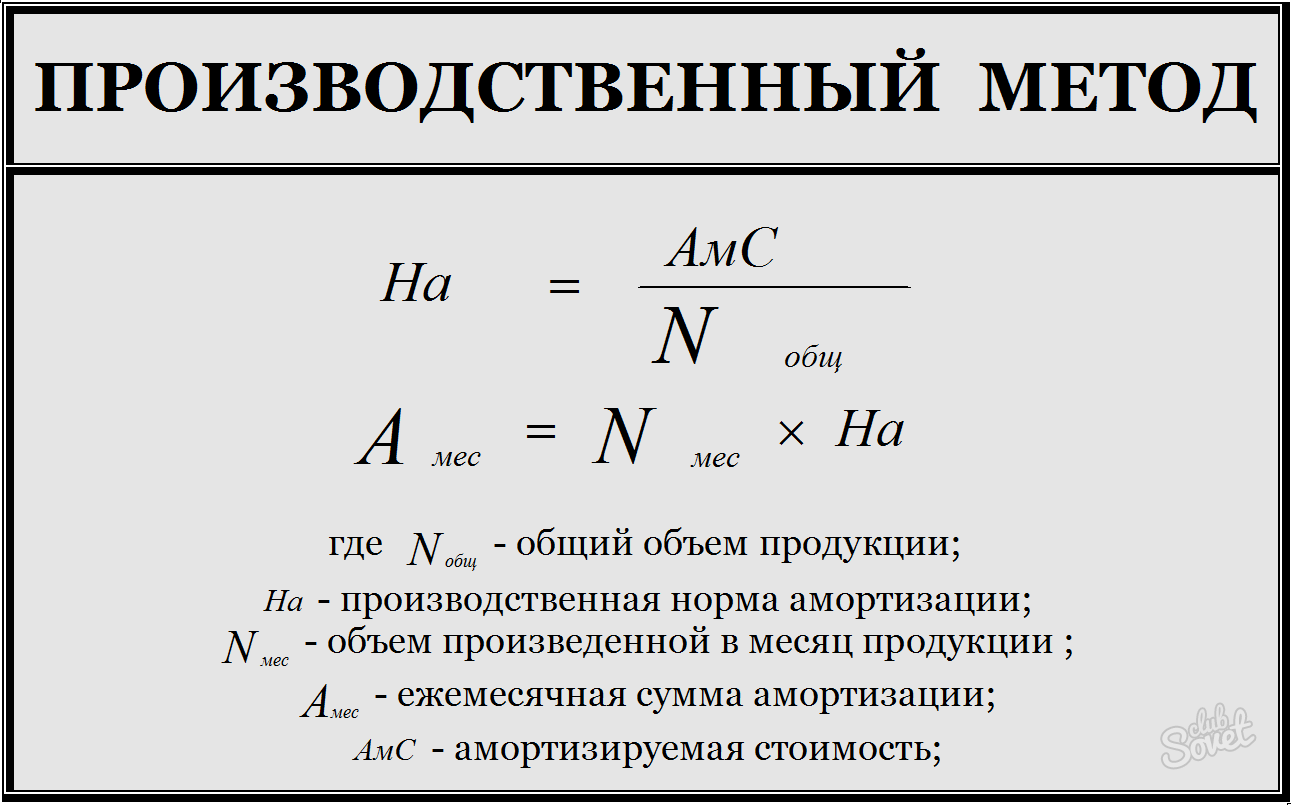

- metoda de productie.

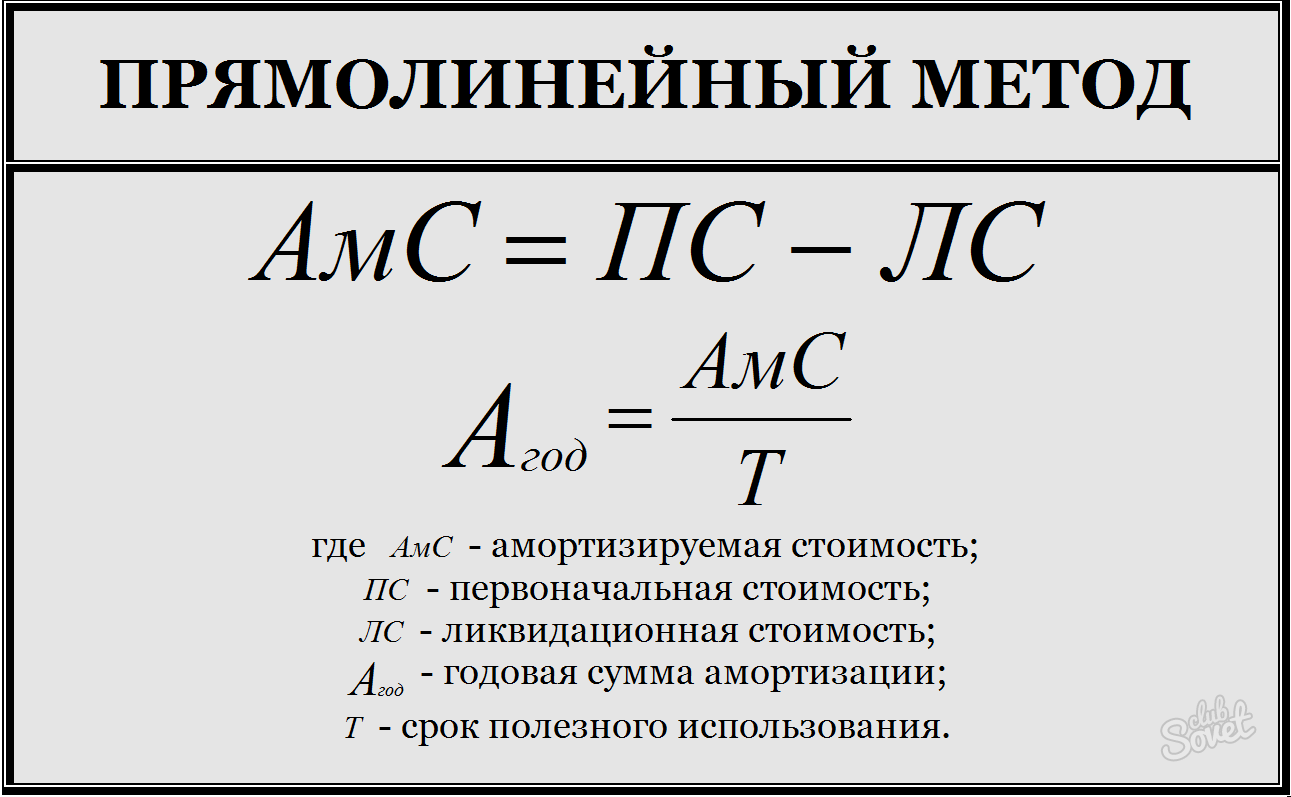

- calculează costul amortizabil, care este egal cu diferența dintre valoarea inițială și cea de lichidare;

- împărțiți costul amortizabil la durata de viață utilă pentru a obține valoarea anuală a amortizarii;

- Împărțiți valoarea anuală a amortizarii la 12 luni pentru a determina deducerea lunară a amortizarii.

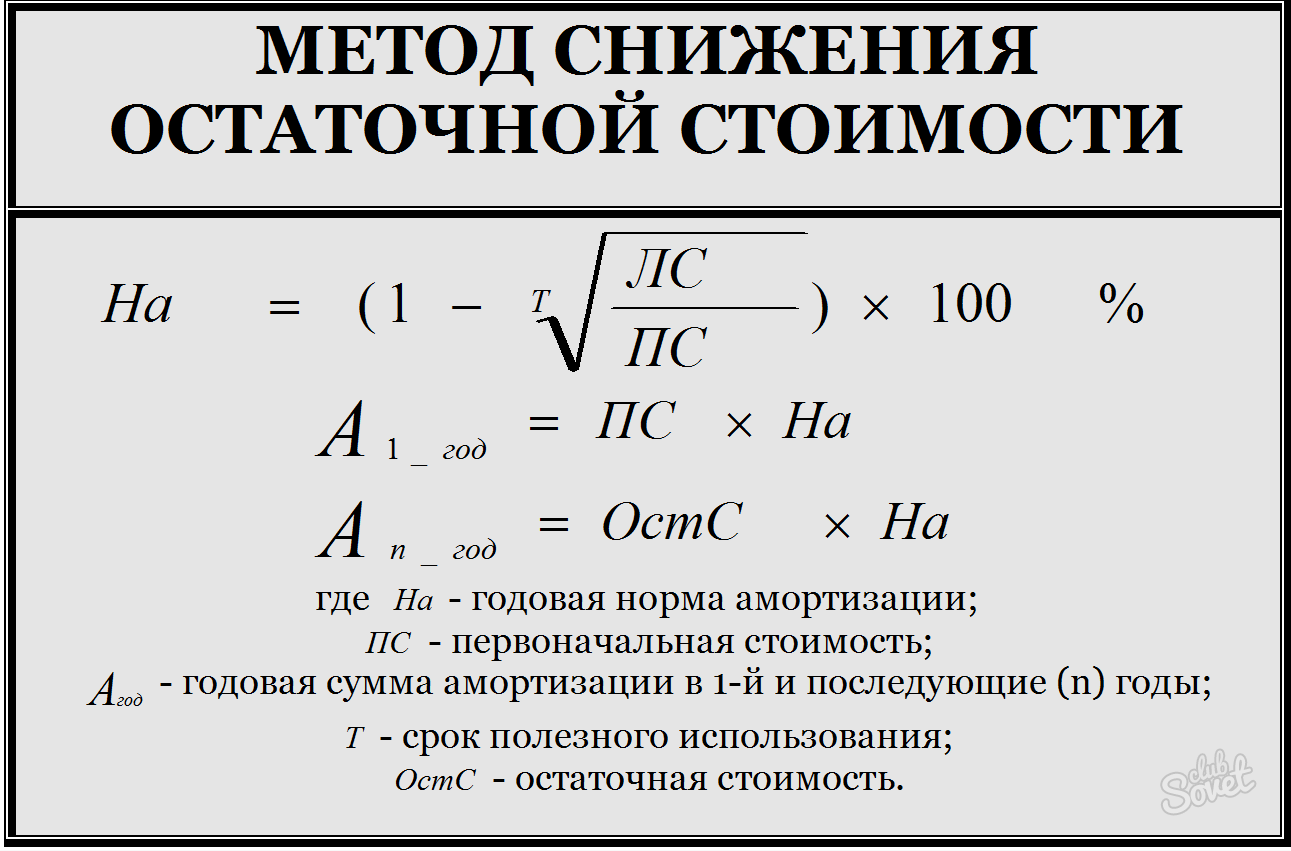

- calculați rata anuală de amortizare: găsiți raportul dintre valoarea de salvare și valoarea inițială, extrageți din acest număr rădăcina cu o putere egală cu durata de viață utilă, scădeți acest rezultat din unu și înmulțiți cu 100% - această cifră este calculată ca procent;

- pentru a calcula valoarea anuală a amortizarii la începutul primului an de funcționare, înmulțiți costul inițial cu rata de amortizare;

- pentru calculele anilor următori - valoarea reziduală la rata de amortizare corespunzătoare.

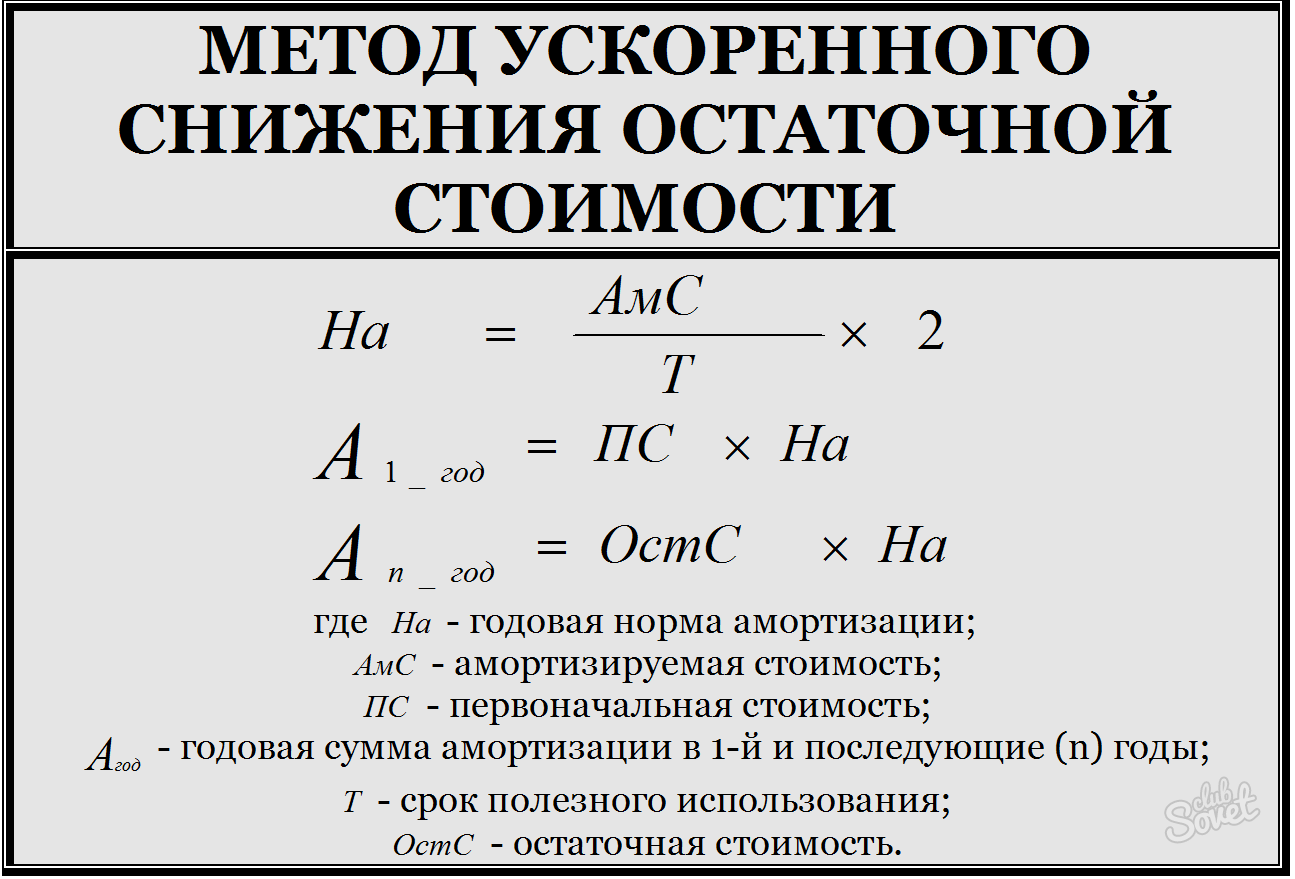

- pentru a găsi raportul cumulat, împărțiți numărul de ani rămase până la sfârșitul duratei sale de viață utilă la numărul cumulat;

- număr cumulat - sumă valori numericeîn fiecare an de utilizare a obiectului, de exemplu, perioada de utilizare este de 4 ani, numărul cumulat = 1+2+3+4 = 10;

- deducerile anuale de amortizare sunt egale cu produsul dintre suma amortizabilă și factorul cumulat.

Deducerile din amortizare nu se fac pentru unele tipuri de mijloace fixe: terenuriȘi resurse naturale, deoarece proprietățile lor de consum nu se modifică în timp; pentru mijloacele fixe care au fost primite gratuit (privatizate sau donate); pentru fondul locativ, cu excepția acelor obiecte care sunt utilizate în activități comerciale.

ÎN anul trecut Au apărut în mod repetat informații despre dezvoltarea facturilor, autorii cărora au vrut să oblige angajatorii să plătească impozit pe venitul personal pe veniturile angajaților lor nu la locul de înregistrare a angajatorului-agent fiscal, ci la locul de reședință al fiecăruia. angajat. Recent, Serviciul Federal de Taxe s-a pronunțat puternic împotriva unor astfel de idei.

Amenda pentru depunerea explicațiilor privind TVA neîn forma stabilită poate fi contestată

Amenda pentru depunerea explicațiilor privind TVA neîn forma stabilită poate fi contestată

Contribuabilii obligați să depună o declarație de TVA la în format electronic, iar explicațiile acestuia ca răspuns la cerințele autorităților fiscale ar trebui trimise prin TKS. Există un format aprobat pentru astfel de explicații electronice. Dar, după cum rezultă din recenta decizie a Serviciului Federal de Taxe, chiar dacă formatul stabilit este neglijat, nu ar trebui să existe o amendă.

Norma anuală depreciere

Am vorbit despre modul în care ratele de amortizare pentru activele necorporale sunt stabilite la noi. În acest material vă vom spune cum să determinați rata anuală de amortizare a mijloacelor fixe (FPE).

Cum se calculează rata anuală de amortizare a mijloacelor fixe?

Rata anuală de amortizare a unui activ este o parte a costului unui activ, exprimată în acțiuni sau procente, care este recunoscută de organizație ca cheltuieli cu amortizarea în anul de raportare.

Definiția sa cea mai evidentă este pentru metoda liniară de calcul a amortizarii. Cu această metodă, formula pentru rata anuală de amortizare arată astfel (clauza 19 din PBU 6/01):

N = 1/SPI

unde N este rata anuală de amortizare;

SPI - durata de viață utilă (SPI) a unui activ în ani.

În consecință, pentru un obiect OS cu un SPI egal cu 10 ani, rata anuală este de 0,1 (1/10). Aceasta înseamnă că anual 1/10 din costul inițial (de înlocuire) al mijlocului fix va fi recunoscut drept cheltuieli cu amortizarea.

Prin metoda soldului reducător, pentru a determina valoarea anuală a amortizarii, rata anuală de amortizare se înmulțește nu cu costul inițial sau de înlocuire al mijlocului fix, ci cu valoarea reziduală a acestuia. Rata anuală în sine se calculează după cum urmează:

N = K / SPI

unde K este coeficientul crescător stabilit de organizație (nu mai mare de 3).

Cu metoda de anulare a valorii bazată pe suma numărului de ani ai duratei de viață utilă, calculul nu implică deloc utilizarea unei rate de amortizare. Cel puțin, un astfel de indicator nu este menționat în descrierea procedurii de calculare a valorii deprecierii. Totuși, înțelegând rata de amortizare ca pondere a costului unui activ supus recunoașterii în anul curent, pentru rata anuală de amortizare formula pentru această metodă poate fi prezentată după cum urmează:

N = CHL / ∑CHL

unde PL este numărul de ani rămași până la sfârșitul duratei de viață utilă a activului;

∑ЧЛ - suma numerelor de ani din durata de viață utilă a obiectului OS.

Valoarea amortizarii pentru anul folosind aceasta metoda este determinata prin inmultirea ratei cu costul initial (de inlocuire) al mijlocului fix.

Pe parcursul anului, amortizarea se recunoaște lunar în cuantum de 1/12 din suma anuală (clauza 19 din PBU 6/01).

Cu metoda de amortizare proporțională cu volumul producției (muncă), rata anuală nu se calculează deloc. Într-adevăr, cu această opțiune, valoarea deprecierii este calculată pe baza indicatorului fizic real al volumului de producție (muncă) pentru perioada de raportare în care se determină amortizarea. Deoarece un astfel de indicator nu poate fi încă calculat pentru anul următor, nu va fi posibil să se determine rata anuală și să se calculeze valoarea amortizarii pentru anul următor.

Contabilitatea pentru primirea mijloacelor fixe

Pagina 24

Rata de amortizare, la rândul său, se calculează folosind formula:

K = (1: n) x 100%,

unde K este rata lunară de amortizare ca procent; n este durata de viață utilă a mijlocului fix în luni.

Exemplul 3

În februarie 2002, ZAO Spetsmash a achiziționat o mașină pentru prelucrarea produselor din plastic și a pus-o în funcțiune în aceeași lună. Costul inițial al mașinii este de 135.000 de ruble. (fara TVA).

Conform politicii sale contabile, Spetsmash CJSC calculează amortizarea în scopuri fiscale utilizând metoda liniară. Clasificarea plasează această mașină în a cincea grupă de amortizare. Durata sa de viață utilă poate varia de la șapte ani o lună la zece ani inclusiv. Organizația a stabilit că mașina va fi folosită timp de opt ani (96 de luni). Din martie 2001, a început să fie percepută amortizare.

Rata lunară de amortizare va fi de 1,04% ((1: 96 luni) x 100%).

Astfel, amortizarea egală cu 1.404 ruble va fi percepută lunar pe mașină. (RUB 135.000 x 1,04%).

Metoda neliniară

În scopuri fiscale, amortizarea poate fi calculată și folosind metoda neliniară. Pentru aceasta valoare reziduala mijlocul fix la începutul lunii se înmulțește cu rata de amortizare a acestuia. Și în prima lună de funcționare a unui mijloc fix, amortizarea este calculată din costul său inițial.

Rata lunară de amortizare se calculează folosind formula:

K = (2: n) x 100%,

unde K este rata de amortizare ca procent; n este durata de viață utilă a mijlocului fix în luni.

Metoda neliniară permite o amortizare mai rapidă a mijloacelor fixe. La urma urmei, valoarea deprecierii în în acest caz, depinde direct de mărimea valorii reziduale a mijlocului fix. Totuși: după ce valoarea reziduală a unui mijloc fix devine egală cu 20 la sută din costul său inițial, procedura de calcul a amortizarii trebuie să se modifice. Luna viitoare, această valoare reziduală este luată ca valoare de bază, iar amortizarea din ea este calculată în părți egale (ca în metoda liniara). Acest lucru este menționat în paragraful 5 al articolului 259 din Codul fiscal al Federației Ruse.

Exemplul 4

În ianuarie 2002, Pride LLC a achiziționat un computer în valoare de 48.000 de ruble. (inclusiv TVA - 8.000 de ruble) și a pus-o în funcțiune în aceeași lună. Conform politicii contabile, întreprinderea calculează amortizarea mijloacelor fixe în scopuri fiscale folosind o metodă neliniară.

VORONOV Nikolai Pavlovici (n. 1926), scriitor rus. În povestiri și nuvele (colecții „Primăvara”, 1955, „Alerg în noapte”, 1965, „Echo Man”, 1985), romane „Tinerețea la Zheleznodolsk” (1968), „Vârful verii” (1976) - viața muncitorilor și a orașului modern. Roman distopic „SAM” (1988).

VOPSELE DE EMALT, vopsele pe bază de lac. Ele formează acoperiri dure, strălucitoare, care seamănă aspect smalț. Folosit pentru vopsirea mașinilor și multe altele. etc.

BILBASOV Vasily Alekseevici (1837-1904), istoric, publicist rus. Actual redactor al ziarului „Golos” (1871-84). Lucrarea principală este „Istoria Ecaterinei a II-a” (vol. 1-2, 1890 - 96).

Tot ceea ce este folosit de o întreprindere în producție și, în cele din urmă, aduce profit, se uzează. Costul mijloacelor fixe este transferat parțial la prețul produselor fabricate. Acest proces se numește în mod obișnuit amortizare.

Legislația fiscală a Federației Ruse prevede: amortizarea este obligatorie pentru toate întreprinderile comerciale înregistrate în țara noastră. Standardele de contabilitate ruse definesc patru metode principale de calcul al amortizarii. Pe care să aleagă, șefii organizațiilor au dreptul să o determine în mod independent, dacă legea nu prevede altfel. Această alegere trebuie cu siguranță reflectată în elaborarea politicilor contabile.

Metoda liniară

Una dintre cele mai comune metode de calcul. Aproximativ 60-65% dintre întreprinderi folosesc metoda liniară de calcul al amortizarii. Motivul acestei popularități este că această metodă este cea mai înțeleasă și mai ușor de utilizat: deducerile au loc liniar, adică o parte egală din costul oricărui tip de capital fix este transferată lunar la costul bunurilor sau serviciilor, fără suplimentare. conditii si rezervari.

Organizațiile încep să transfere costul elementului de amortizare către produse din prima zi a lunii următoare celei în care echipamentul a început să fie utilizat. Taxele de amortizare se încheie în prima zi a lunii următoare celei în care costul echipamentului a fost anulat complet. Sau când obiectul a fost scos din proprietatea de amortizare a contribuabilului, indiferent de motive.

Codul Fiscal al Federației Ruse, care precizează cum se calculează amortizarea folosind metoda liniară, prevede încă un punct în plus față de cele enumerate: dacă proprietatea întreprinderii dumneavoastră a fost dată în baza unui acord pentru utilizare gratuită unui alt antreprenor individual, sau a fost în reconstrucție sau a fost suspendat, atunci deducerile încep din prima zi a lunii următoare celei în care proprietatea sau proprietatea a fost restituită capitalului companiei dumneavoastră. În acest caz, este necesar să se determine valoarea restabilită.

Procedura de calcul al amortizarii prin metoda liniară

- În primul rând, aflăm durata de viață utilă a echipamentului (SUI). Acest lucru se poate face prin referire la Codul Fiscal al Federației Ruse, art. 258. Grupele de amortizare sunt definite acolo și se spune că clasificarea activelor imobilizate care sunt incluse în acestea este aprobată de Guvernul Federației Ruse. În cazul în care echipamentul utilizat nu este indicat în grupe, contribuabilul are dreptul să stabilească independent SPI. În același timp, el trebuie să respecte specificatii tehniceși/sau recomandările producătorului. Un alt avertisment este că, dacă producătorul nu achiziționează echipamente noi, poate reduce TPI-ul cu atâtea luni cât a fost folosit de proprietarul anterior.

- Acum trebuie să calculăm rata de amortizare. Pentru a determina acest indicator, utilizați următoarea formulă: K = 1/n * 100%, unde K este rata de amortizare pe care o căutăm; n este SPI-ul deja găsit al echipamentului, exprimat în luni.

- Stadiu final. Calculăm direct amortizarea echipamentelor folosind o metodă liniară. Pentru a face acest lucru, înmulțim prețul inițial al obiectului de amortizare cu rata de amortizare obținută anterior.

Exemplu de calcul OS

Pentru a înțelege acest principiu simplu de calcul, să ne uităm la modul în care se efectuează amortizarea folosind metoda liniară, ca exemplu. Să presupunem că suntem angajați în croitorie. Pentru a crește productivitatea, am cumpărat o nouă mașină de cusut și am plătit 24.000 de ruble pentru ea. Noul echipament a început să fie utilizat în martie 2012.

- Conform Codului Fiscal al Federației Ruse, o mașină de cusut aparține celui de-al treilea grup de amortizare. Aceasta înseamnă că SPI = 3-5 ani, 36 și, respectiv, 60 de luni. Pe baza specificului producției, ne așteptăm să folosim echipamentul timp de 40 de luni.

- Să calculăm rata de amortizare. Pe baza formulei de mai sus, obținem:

- 1/40*100%=2,5%

- Astfel, deprecierea unuia mașină de cusut este egal cu: 24000 * 2,5% (0,25) = 600. Se pare că în fiecare lună vor fi creditate 600 de ruble pentru hainele cusute de compania noastră. Aceasta va continua până în iulie 2016, cu excepția cazului în care apare un caz de forță majoră și mașina defectează.

Indicatorul rezultat este utilizat la calcularea costurilor de producție și vânzări ale produsului sau serviciului produs (pentru a reduce impozitul impus pe profit). Fără acesta, este imposibil să se determine impozitul pe proprietate sau să se calculeze valoarea de lichidare a unei întreprinderi. În plus, valoarea deprecierii este luată în considerare în costurile totale de investiție ale proiectului.

În ultimii ani, au apărut în mod repetat informații despre dezvoltarea facturilor, autorii cărora au vrut să oblige angajatorii să plătească impozit pe venitul personal pe veniturile angajaților lor nu la locul de înregistrare a angajatorului-agent fiscal, ci la locul domiciliul fiecărui angajat. Recent, Serviciul Federal de Taxe s-a pronunțat puternic împotriva unor astfel de idei.

Amenda pentru depunerea explicațiilor privind TVA neîn forma stabilită poate fi contestată

Contribuabilii obligați să depună o declarație de TVA pe cale electronică și explicațiile referitoare la acesta, ca răspuns la solicitările autorităților fiscale, trebuie să trimită prin TKS. Există un format aprobat pentru astfel de explicații electronice. Dar, după cum rezultă din recenta decizie a Serviciului Federal de Taxe, chiar dacă formatul stabilit este neglijat, nu ar trebui să existe o amendă.

Amortizarea: formula

Amortizarea contabilă a mijloacelor fixe (FPE) și a activelor necorporale (IMA) se calculează prin metodele prevăzute de PBU 6/01 și, respectiv, PBU 14/2007. Prezentăm formulele de calcul pentru amortizare pentru fiecare dintre metode existente.

amortizarea OS: formula de calcul

Pentru mijloacele fixe sunt prevăzute următoarele metode de calcul a amortizarii (clauza 18 din PBU 6/01):

- metoda liniara;

- metoda echilibrului reducător;

- metoda de anulare a valorii prin suma numărului de ani de viață utilă;

Pentru determinarea cuantumului lunar al amortizarii, prezentam formulele de calcul pentru fiecare dintre metodele indicate (clauza 19 din PBU 6/01).

Metoda liniara:

A = C / SPI / 12

SPI - durata de viață utilă a unui activ în ani.

Metoda soldului scadent:

A = O / SPI * K / 12

unde A este valoarea deprecierii pentru luna;

O - valoarea reziduală a mijlocului fix la începutul anului în care se calculează amortizarea;

SPI - durata de viață utilă a unui activ în ani;

K - coeficient stabilit de organizație (nu mai mare de 3).

Metoda de anulare a costului prin suma numărului de ani de viață utilă:

A = C * CL / ∑CHL /12

unde A este valoarea deprecierii pentru luna;

C este costul inițial sau de înlocuire (în cazul reevaluării) al mijlocului fix;

PL - numărul de ani rămase până la sfârșitul duratei de viață utilă a activului;

∑ЧЛ - suma numărului de ani din durata de viață utilă a activului;

Metoda de anulare a costului proporțional cu volumul de produse (muncă):

A = PS * O F / O P

unde A este valoarea deprecierii pentru luna;

PS - costul inițial al mijlocului fix;

O F - indicator natural al volumului de producție (muncă) în luna curentă;

O P - volumul așteptat de produse (muncă) pe întreaga durată de viață utilă a obiectului OS.

Cum să găsiți amortizarea: formulă pentru imobilizările necorporale

Spre deosebire de mijloacele fixe, pentru activele necorporale sunt prevăzute doar 3 metode de calcul a amortizarii (clauza 28 din PBU 14/2007):

- metoda liniara;

- metoda echilibrului reducător;

- metoda de anulare a costului proporţional cu volumul de produse (lucrări).

Metoda de anulare a valorii bazată pe suma numărului de ani de viață utilă nu se aplică imobilizărilor necorporale.

Atunci când se utilizează metoda liniară și metoda de anulare a valorii proporțional cu volumul producției pentru a determina valoarea deprecierii, formulele pentru imobilizările necorporale sunt similare cu formulele pentru activele fixe. Diferența dintre metode se referă doar la utilizarea metodei bilanțului reducător. La determinarea sumei amortizarii acumulate, formula pentru mijloacele fixe presupune calcularea valorii anuale a amortizarii, care se imparte apoi la 12. In consecinta, valoarea reziduala este luata la inceputul anului. Iar pentru imobilizările necorporale, se calculează doar valoarea lunară a amortizarii folosind formula, adică valoarea reziduală este luată la începutul fiecărei luni. Prin urmare, pentru mijloacele fixe care utilizează această metodă, valoarea amortizarii lunare pe tot parcursul anului va fi aceeași, dar pentru activele necorporale va fi diferită în fiecare lună. In plus, pentru imobilizari, numitorul formulei foloseste un indicator SPI constant pentru intreaga durata de viata utila, iar la calcularea amortizarii imobilizarilor necorporale, durata de viata utila ramasa.

Să arătăm cum să găsim taxele de amortizare folosind formula soldului reducător folosind un exemplu:

Obiectul imobilizării și imobilizarea necorporală au un cost inițial de 120.000 de ruble fiecare. Durata de viață utilă este aceeași și este de 5 ani. La amortizare se utilizează metoda soldului reducător. Factorul de multiplicare este setat la 3.

Astfel, pentru primul an, amortizarea mijloacelor fixe va fi: 120.000 de ruble / 5 ani * 3 = 72.000 (ruble). Prin urmare, în fiecare lună, din prima lună până în a 12-a lună a primului an de amortizare, suma lunară a deducerilor va fi de 6.000 de ruble (72.000 de ruble / 12 luni).

Iar pentru activele necorporale, amortizarea va fi:

- pentru prima lună: 120.000 de ruble * 3 / 60 de luni = 6.000 (ruble);

- pentru luna a 2-a: (120.000 de ruble - 6.000 de ruble) * 3/59 luni = 5.797 (ruble);

- pentru a 3-a lună: (120.000 de ruble - 6.000 de ruble - 5.797 de ruble) * 3 / 58 de luni = 5.597 (ruble), etc.

Am vorbit mai detaliat despre metoda soldului reducător pentru amortizarea imobilizărilor și imobilizărilor necorporale într-un articol separat.

Ar putea fi util să citiți:

- Visezi la piper, cum înțelegi asta?;

- Dacă vezi o capelă în vis, ce înseamnă?;

- De ce visezi să ai pașaportul semnat?;

- De ce visezi un banchet într-un vis, carte de vis pentru a vedea un banchet, ce înseamnă;

- Văzând o explozie puternică într-un vis;

- Centru de antrenament 328 pdp 104 vdd muscata;

- Școala de cadeți aeropurtați. Munca educațională. Programe de educație suplimentare;

- Omul ascuns A p Platonov omul ascuns rezumat;