Cum să anulați echipamentul cu valoare reziduală. Radierea mijloacelor fixe din cauza amortizarii totale a acestora.

Activitățile oricărei organizații sunt în mod inevitabil asociate cu utilizarea mijloacelor fixe. Cu toate acestea, nimic nu durează pentru totdeauna: în timpul funcționării, obiectele de proprietate își pot pierde calitățile originale. Iar dacă un mijloc fix nu mai este capabil să aducă beneficii economice companiei din cauza uzurii morale sau fizice, atunci acesta trebuie anulat. Cum să scapi corect de un obiect OS învechit?

Eliminare conform documentelor

În virtutea paragrafului 29 din PBU 6/01 „Contabilitatea mijloacelor fixe” (aprobat prin ordinul Ministerului Finanțelor din 30 martie 2001 nr. 26n; denumit în continuare PBU 6/01), acele mijloace fixe care nu sunt în măsură pentru a genera venituri pentru organizație în viitor poate fi anulat. Pentru a determina dacă anumite active fixe sunt adecvate pentru utilizare ulterioară și cât de eficientă poate fi restaurarea lor, este necesar să se creeze un comision. Comisia, care este aprobată prin ordin al managerului, trebuie să includă contabilul-șef și persoane responsabile financiar de siguranța mijloacelor fixe. Această procedură este prevăzută la punctul 77 Instrucțiuni privind contabilitatea mijloacelor fixe aprobat prin ordin al Ministerului Finanțelor din 13 octombrie 2003 nr. 91n (denumite în continuare Ghidul).

Deci, pentru a lua decizia de a anula un mijloc fix, comisionul trebuie:

- verifica datele contabilitate prin obiectul OS;

- efectuează o inspecție a obiectului care urmează să fie anulat;

- analizați posibilitatea și raționalitatea refacerii acestui mijloc fix;

- stabiliți motivele lichidării (uzură fizică și morală, accident, dezastre naturale etc.);

- să identifice făptuitorii dacă anularea se face din cauza unor circumstanțe apărute din vina altcuiva;

- luați în considerare posibilitatea utilizării ulterioare a pieselor individuale.

Pentru a anula (lichida) un mijloc fix, este necesar să se emită un ordin de la șeful organizației. Specialiștii departamentului fiscal au vorbit în mod repetat despre acest lucru (de exemplu, în scrisorile Serviciului Federal de Taxe din Moscova din 23 mai 2006 nr. 20-12/45320 și din 23 august 2004 nr. 26-12/55121). Nu există o formă unificată pentru o astfel de comandă, prin urmare, poate fi întocmită sub orice formă.

După lichidarea imobilizării, este necesară întocmirea unui act privind radierea acestuia (clauza 78 din Instrucțiunile metodologice), pentru care puteți utiliza formele standard de acte privind radierea mijloacelor fixe, care sunt aprobat prin Hotărârea Comitetului de Stat pentru Statistică din 21 ianuarie 2003 nr. 7 „Cu privire la aprobarea formelor unificate de documentație contabilă primară pentru evidența mijloacelor fixe” (în continuare - Hotărârea Comitetului de Stat pentru Statistică nr. 7). Astfel, în funcție de tipul de mijloc fix care se anulează, se folosesc următoarele forme de acte:

- Formularul nr. OS-4 „Lege privind radierea mijloacelor fixe (cu excepția vehiculelor)”;

- Formular nr. OS-4a „Lege privind radierea autovehiculelor”;

- Formular nr. OS-4b „Lege privind radierea grupurilor de active fixe”.

În cazul în care mijloacele fixe sunt retrase din cauza uzurii morale sau fizice, atunci radierea lor trebuie justificată. Pentru a face acest lucru, motivul pentru eliminare trebuie să fie indicat în actul relevant. De exemplu, „Procesorul nu permite încărcarea programelor moderne din cauza învechirii. Îmbunătățirea este imposibilă.” De asemenea, este necesar să se confirme că operarea ulterioară este nepractică, iar modernizarea acestui mijloc fix este irațională.

În continuare, trebuie să faceți înregistrările corespunzătoare despre eliminarea în fișa de inventar a mijloacelor fixe în formularul nr. OS-6, iar dacă sunt eliminate mai multe obiecte, în fișa de inventar pentru contabilizarea de grup a mijloacelor fixe în formularul nr. OS -6a (aceste formulare se aprobă și prin Hotărârea Comitetului de Stat pentru Statistică nr. 7).

În cazul în care la radierea unui mijloc fix rămân piese adecvate utilizării ulterioare, acestea trebuie valorificate (clauza 57 din Instrucțiunile Metodologice). Pentru aceasta se folosesc formulare standard de documente (aprobate prin Rezoluția Comitetului de Stat pentru Statistică nr. 71a), și anume:

- pentru valorificarea pieselor primite la radierea mijloacelor fixe, cu excepția clădirilor și structurilor, se utilizează o factură în formularul nr. M-11;

- Pentru a înregistra materialele la eliminarea clădirilor și structurilor, se utilizează un act în formularul nr. M-35.

pentru trimitere

Învechirea este îmbătrânirea unui mijloc fix ca urmare a apariției unor analogi îmbunătățiți. Uzura fizică reprezintă îmbătrânirea materială a unui mijloc fix, în urma căreia valoarea sa inițială se pierde treptat. Uzura fizică poate apărea în timpul utilizării unui mijloc fix sau din cauza unor circumstanțe de urgență (incendii, inundații etc.) Pe măsură ce apare uzura fizică, costul inițial al elementului de mijloc fix este transferat parțial către produsul de producție prin depreciere.

Radierea mijloacelor fixe în contabilitate

În procesul de radiere a unui mijloc fix din cauza uzurii morale sau fizice, organizația suportă cheltuieli sub forma valorii reziduale a proprietății lichidate (clauza 29 din PBU 6/01), precum și costuri asociate acestuia. dezmembrari (clauza 31 din PBU 6/01).

În baza paragrafului 11 din PBU 10/99 „Cheltuielile organizației”, aprobat prin ordinul Ministerului Finanțelor din 6 mai 1999 nr. 33n, valoarea reziduală și costurile asociate cu cedarea se reflectă în perioada la care se referă. și sunt luate în considerare ca parte a altor cheltuieli .

În contabilitate, anularea unui mijloc fix este reflectată de următoarele înregistrări:

- se reflectă costul inițial al imobilizării radiate;

- reflectă valoarea amortizarii acumulată în perioada de funcționare a unității;

- se anulează valoarea reziduală a mijlocului fix (în baza actului de radiere).

Dacă lichidarea unui mijloc fix este efectuată, de exemplu, de către serviciul de reparații al organizației, atunci costurile trebuie luate în considerare după cum urmează:

Debit 23 Credit 70 (68, 69 etc.)

- se reflectă cheltuielile de lichidare a mijloacelor fixe;

Debit 91-2 Credit 23

- cheltuielile de lichidare a mijloacelor fixe sunt anulate.

Dacă lichidarea unui mijloc fix este efectuată de un terț, atunci costurile asociate activităților de contractare ar trebui să se reflecte după cum urmează:

Debit 91-2 Credit 60

- se iau în considerare costurile de lichidare a mijloacelor fixe efectuate prin contract.

Această procedură de anulare este prevăzută la punctul 84 din Orientări.

În situațiile în care eliminarea prematură a unui obiect este cauzată de acțiunile unei anumite persoane și este stabilită vinovăția acesteia, radierea acestui bun se reflectă în următoarele înregistrări:

Debit 73 subcont „Calcule pentru compensarea prejudiciului moral”

Credit 94 subcont „Lipsuri și pierderi din cauza daunelor aduse obiectelor de valoare”

- reflectă cuantumul deficienței care se recuperează de la vinovat;

Debit 70 Credit 73 subcont „Calcule pentru compensarea prejudiciului moral”

- deducerea din salariul persoanei vinovate a costului imobilizării radiate.

Dar dacă făptuitorii nu au fost identificați, atunci anularea sistemului de operare ar trebui să fie însoțită de următoarele tranzacții:

Debit 94 subcont „Lipsuri și pierderi din deteriorarea obiectelor de valoare”

Subcontul credit 01 „Cezarea activelor fixe”

- reflectă valoarea reziduală a imobilizării radiate;

Debit 91-2 Credit 94

- valoarea reziduală a imobilizării radiate este inclusă în alte cheltuieli ale organizației.

Probleme de impozitare

Costurile asociate radierii mijloacelor fixe din cauza uzurii morale sau fizice pot fi împărțite în două grupe: cele cauzate de lichidarea mijloacelor fixe și cele rezultate din dezmembrarea obiectului. Toate sunt incluse în cheltuielile nefuncționale - desigur, sub rezerva justificării economice și a disponibilității dovezilor documentare ale implementării lor. În cazul în care sunt anulate mijloace fixe, a căror durată de viață utilă nu a expirat încă, atunci valoarea amortizarii rămase este inclusă și în cheltuielile neexploatare (subclauza 8, clauza 1, articolul 265 din Codul fiscal).

În cazurile în care, în timpul lichidării unui obiect al mijloacelor fixe, piesele (materiale, componente etc.) rămân adecvate pentru utilizare ulterioară sau vânzare, costul acestora este inclus în veniturile neexploatare (clauza 13 din art. 250 din Codul fiscal). ). În același timp, costul acelor părți care sunt transferate ulterior pt reutilizare, este inclusă în cheltuielile materiale (clauza 2 din art. 254 din Codul fiscal).

În ceea ce privește taxa pe valoarea adăugată, situația este următoarea. În cazul în care comisia a stabilit că un mijloc fix este supus radiației din cauza uzurii morale sau fizice înainte de sfârșitul duratei sale de viață utilă, atunci TVA-ul „intrat”, care cade pe valoarea reziduală a obiectului radiat. , nu trebuie restaurat și plătit la buget. Dar vânzarea pieselor (materiale, componente) obținute în timpul dezmembrării unui mijloc fix lichidat este supusă TVA conform regulilor generale.

Exemplu

În luna mai, conducerea CJSC Respect a decis să radieze un camion uzat fizic. Costul lucrărilor de lichidare a acestui obiect- 5000 de ruble.

Costul inițial al mașinii conform contabilității și contabilitate fiscală- 300.000 de ruble, valoarea deprecierii acumulate (până în luna mai inclusiv) - 180.000 de ruble.

Ca urmare a radierii, au fost valorificate piese de schimb în valoare de 8.000 RUB.

Contabilul Respect CJSC va reflecta anularea mijloacelor fixe cu următoarele înregistrări:

Debit 01 subcont „Vederea mijloacelor fixe” Credit 01

- 300.000 de ruble. - se anulează costul inițial al autovehiculului retras;

Debit 02 Credit 01 subcont „Vederea mijloacelor fixe”

- 180.000 de ruble. - se anulează valoarea deprecierii acumulate în timpul exploatării vehiculului;

Debit 91-2 Credit 01 subcont „Vederea mijloacelor fixe”

- 120.000 de ruble. (300.000 de ruble - 180.000 de ruble) - valoarea reziduală a mașinii lichidate este anulată;

Debit 23 Credit 70 (10, 69, 68 etc.)

- 5000 de ruble. - se reflectă cheltuielile pentru efectuarea lucrărilor de lichidare a autoturismului;

Debit 91-2 Credit 23

- 5000 de ruble. - cheltuielile pentru efectuarea lucrărilor de lichidare a autoturismului sunt anulate;

Debit 10-5 Credit 91-1

- 8000 de ruble. - piesele de schimb ramase dupa demontarea autoturismului au fost valorificate la preturile pietei.

În luna mai, la calcularea impozitului pe venit, contabilul a inclus în cheltuielile neexploatare:

- valoarea reziduală a activului fix - 120.000 de ruble.

(300.000 RUB - 180.000 RUB); - costul muncii pentru lichidarea unui mijloc fix este de 5.000 de ruble.

Ca parte a veniturilor neexploatare, la calcularea impozitului pe venit, contabilul a luat în considerare costul materialelor primite ca urmare a lichidării în valoare de 8.000 de ruble.

În iunie, materialele primite după lichidare au fost vândute extern. La calcularea impozitului pe venit pentru luna iunie, cheltuielile vor include costul pieselor vândute în valoare de:

8000 de ruble. × 24% = 1920 rub.

A. Ivleva

Sursa materialului -Contabilitate: Cum se anulează corect mijloacele fixe și se valorifică părțile utilizabile

CUM SĂ ȘTERGI CORECT IMMOBILIZARE ȘI SĂ ACCEPTĂ PĂRȚE UTILIZATE

Dintr-o scrisoare către editor:

„Bună, Olga Pavlovna!

Întotdeauna citim cu interes rubrica dvs. și așa că am decis să o scriem noi. Ajută-mă să înțeleg o situație.

Fondatorii organizației noastre au luat o decizie, iar managerul a emis un ordin ca mijlocul fix (camionul MAZ) să fie dezasamblat și anulat din cauza uzurii fizice complete. Cu toate acestea, manipulatorul instalat pe MAZ este în stare tehnică bună, așa că va fi demontat și înregistrat și apoi instalat pe un alt vehicul. Între angajații diverselor servicii a apărut o dispută cu privire la ce cost să valorifice manipulatorul: la cost posibilă utilizare sau la pretul unei posibile vanzari? Și cum să documentezi corect această operațiune?...”

Permiteți-mi să subliniez imediat, colegi, că pasul potrivit a fost emisă pe baza deciziei proprietarilor ordinului managerului de a anula și dezmembra mijlocul fix, dar pentru ca mijlocul tău fix să fie radiat, iar mecanismele și părțile sale individuale să fie evaluate și înregistrate fără a încălca legea, mai trebuie făcuți cinci pași.

Pentru trimitere

Clauza 44 din Instrucțiunea nr. 127;

paragraful 8 din Instrucțiunea nr. 168;

Rezoluția Ministerului Industriei al Republicii Belarus din 29 decembrie 2004 nr. 21 „Cu privire la aprobarea unui album de forme unificate de documentație contabilă primară pentru contabilitatea mijloacelor fixe și materialelor pentru organizațiile Ministerului Industriei al Republicii Belarus. Belarus și Instrucțiuni privind procedura de aplicare și completare a formularelor unificate ale documentației contabile primare pentru contabilitatea mijloacelor fixe și materialelor pentru organizații Ministerul Industriei al Republicii Belarus” (cu modificări și completări din 22 mai 2008 nr. 15).

Pasul cinci. Reflecția în contabilitate a unui obiect anulat - un camion (voi da un exemplu pentru claritate).

Organizația anulează un camion MAZ, al cărui cost inițial, ținând cont de reevaluări, este de 45.602.000 de ruble, valoarea deprecierii acumulate este de 45.602.000 de ruble. La dezmembrarea mașinii, comisia a stabilit că manipulatorul instalat pe mașină poate fi valorificat ca funcțional pentru utilizare ulterioară.

Costurile de lichidare au fost:

Acumulat salariu- 320.000 rub.;

S-au făcut deduceri din fondul de salarii;

Materialele folosite pentru dezmembrarea mașinii s-au ridicat la 250.000 RUB.

În contabilitate urmează următoarele înregistrări:

Dacă mijlocul fix este complet amortizat, atunci nu puteți deschide un subcont „Retragerea mijloacelor fixe” pentru contul 01, ci reflectați radierea direct în contul 91;

| Conținutul operațiunii | Debit | Credit | Cantitate, frecați. |

Există o anumită procedură de anulare a activelor imobilizate care trebuie urmată în 2017. Să luăm în considerare ce documente ar trebui pregătite, ce înregistrări să folosim pentru a reflecta operațiunea în contabilitatea întreprinderii.

Toate sistemele de operare se uzează la un moment dat. Nu numai îmbătrânirea fizică, ci și morală este posibilă. Și în astfel de cazuri, contabilul ar trebui să-și dea seama cum să anuleze obiectul din bilanţul întreprinderii.

Ce vrei să știi?

Înainte de a lua în considerare acest subiect, să definim ce sunt mijloacele fixe. Fără o înțelegere clară a acestor informații, nu va fi posibil să se respecte toate reguli privind contabilitatea obiectelor.

Termeni obligatorii

Mijloacele fixe fac parte din proprietatea care este utilizată ca mijloc de muncă în producție, în prestarea de servicii, în conducerea unei companii timp de un an sau mai mult.

Forma naturală a unor astfel de obiecte este păstrată. Ținând cont de gradul de uzură, costul activului va scădea și va fi transferat la prețul de cost folosind amortizarea.

Prețul unui mijloc fix minus acumularea amortizarii este considerat a fi un mijloc fix net. Aceasta este valoarea reziduală. Activele trebuie reflectate corect în contabilitate.

De ce este nevoie de asta?

Sarcini de contabilitate pentru astfel de obiecte:

- controlează disponibilitatea mijloacelor fixe și siguranța acestora din momentul dobândirii bunului până în momentul în care este înstrăinat;

- calculează amortizarea corect și în timp util;

- să primească informații pentru a face calcule corecte despre ceea ce se plătește la trezoreria statului;

- controlează dacă fondurile pentru reparații sunt utilizate corect și eficient;

- monitorizează eficacitatea aplicației de sistem de operare pe o perioadă de timp stabilită;

- să primească informații pentru a întocmi rapoarte privind prezența și mișcarea obiectelor.

Bază legală

Regulile pentru cedarea mijloacelor fixe sunt discutate în paragrafele 75-85 din Ghidul de contabilizare a mijloacelor fixe (Ordinul nr. 91n din 13 octombrie 2003).

Procedura de contabilizare a mijloacelor fixe este discutată în.

Caracteristicile procedurii

Pentru a respecta cerințele legale, merită să știți cum să organizați și să anulați mijloacele fixe. Vom determina din ce motiv un obiect poate fi eliminat și cum să reflectăm un astfel de proces în contabilitate și pe ce documente să îl bazam.

Motive posibile (motive)

Clădirile, echipamentele, materialele, transporturile pot fi anulate din bilanțul societății, care este considerat imobilizări, dacă au devenit inutilizabile atunci când se întâmplă următoarele:

- uzura fizică, atunci când un obiect devine nepotrivit pentru utilizare ulterioară;

- situație de urgență;

- dezastru;

- încălcarea condițiilor normale de utilizare etc.

Sunt, de asemenea, anulate obiectele care au devenit învechite în timpul construcției, extinderii, reconstrucției și reechipării tehnice a unei companii, atelier și alte facilități.

Activele imobiliare ar trebui anulate chiar și atunci când nu pot fi restaurate, altfel ar fi o acțiune inadecvată din punct de vedere economic.

Există și alte motive pentru anulare:

- obiectul este vândut unei terțe persoane sau persoane fizice;

- Sistemul de operare este transferat către terți în mod gratuit sau schimbat cu alte proprietăți;

- capitalul autorizat al altei companii este completat din conturile OS;

- obiectul este închiriat în sau .

Nu puteți anula sistemul de operare în acest caz:

Documentarea

Etapele procedurii:

- Se creează o comisie pentru a dispune de obiect, care trebuie aprobată prin ordin al conducătorului întreprinderii.

- O concluzie corespunzătoare este întocmită de membrii comisiei în momentul inspectării unității de pensionare.

- Subscris sau lichidat parțial de conducere.

- Se întocmește un act prin care se precizează că OS este anulat (pe baza ordinului directorului).

- Schimbați informațiile din cardurile de inventar ale sistemului de operare.

- Operațiunea se reflectă în contabilitate.

La cedarea bunurilor se pot întocmi următoarele documente:

Adică, trebuie pregătite documente care să confirme anularea sistemului de operare și să reflecte și argumente privind lipsa posibilităților de utilizare ulterioară a obiectului.

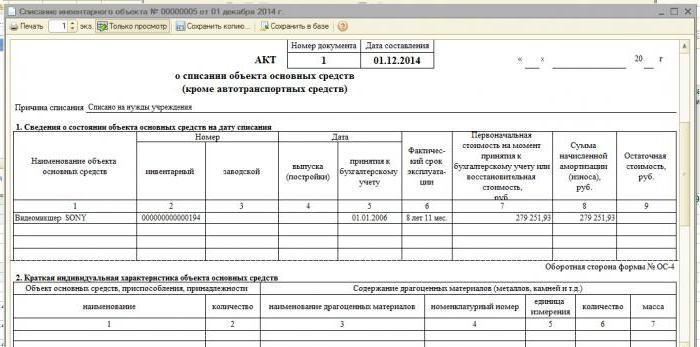

Actul de radiere se întocmește după lichidarea obiectului (clauza 78 din Ghid). O notă că sistemul de operare este retras este făcută pe cardurile de inventar al sistemului de operare (,).

![]()

Actele sunt intocmite in 2 exemplare. Se aplică semnătura membrilor comisiei, care este desemnată de conducere. Prima mostră va fi predată contabilului, a doua va rămâne la persoana care este responsabilă de siguranța OS.

Aceasta este, de asemenea, baza pentru depozitarea obiectului și vânzarea articolelor care rămân după ce au fost anulate. Dacă un vehicul este anulat, atunci merită să prezentați departamentului de contabilitate nu numai actul, ci și un certificat, care va confirma radierea mașinii la poliția rutieră.

Declarație defectuoasă

Declarația defectuoasă este întocmită după cum urmează:

La eliminarea echipamentelor vechi, o organizație poate primi anumite piese de schimb sau materiale. Comisia le evaluează în conformitate cu prețul pieței. Contabilul include, de asemenea, un astfel de profit în profitul din exploatare.

Aceasta înseamnă că sistemul de operare ar trebui să fie luat în considerare în contabilitatea fiscală (). Valoarea reziduală a activelor fixe și cheltuielile asociate lichidării ar trebui să fie reflectate ca parte a altor cheltuieli din perioada căreia sunt atribuite (clauza 11 din PBU 10/99).

Cablaj de curent. Să ne imaginăm utilizarea intrărilor din tabel:

Dacă lichidarea unui sistem de operare este efectuată de o divizie specială a companiei, atunci costurile unei astfel de lucrări sunt reflectate folosind următoarele intrări:

![]()

![]()

Amortizarea mijloacelor fixe

Proprietatea amortizabilă a societății sunt obiecte de următorul tip:

- active fixe care sunt transferate întreprinderii în mod gratuit;

- obiecte clasificate ca fond locativ;

- OS al unei companii non-profit;

- plantare perena etc.

Amortizarea este percepută din momentul în care activele de producție sunt înregistrate până când costul este rambursat integral sau activul este anulat atunci când este uzat.

Toate inregistrarile de amortizare se fac in contul 02 al contabilitatii. În Kt, bilanțul și conturile pasive reflectă valoarea angajamentelor pentru un anumit mijloc fix.

Potrivit Dt, valoarea amortizarii este anulata la cedarea activelor imobilizate. Amortizarea poate fi calculată folosind următoarele metode:

- liniar;

- anularea în funcție de perioada în care obiectul va fi util;

- prin reducerea echilibrului;

- anulare proporţional cu volumul producţiei de mărfuri.

Metodele sunt alese de întreprindere în mod independent și sunt reflectate în politicile contabile. Înregistrările se fac pentru a calcula amortizarea:

Dt 20, 23, 25, 26, 29, 44 Kt 02

Ținând cont de schema de acumulare aleasă, suma determinată pentru activele de inventar ale fondului se efectuează conform Kt 02. În același timp, astfel de cheltuieli pot crește costul mărfurilor din departamentele în care este operat mijlocul fix.

O societate comercială trebuie să includă cheltuielile de amortizare în costuri. Și atunci utilizarea Dt 44 este relevantă Pentru toate tipurile de obiecte, este recomandabil să se mențină o contabilitate analitică conform contului 01 și o astfel de contabilitate a unităților de inventar conform Kt 02.

Procedura de anulare a deprecierii proprietății este reflectată de înregistrări în fiecare registru și cont contabil necesar, contabilizarea planurilor de gestiune și impozitare la scoaterea din bilanțul societății.

Activele necorporale imobilizate (brevet, marcă, drept de invenție etc.) sunt acceptate și înregistrate de comisie, care trebuie să semneze certificatul de acceptare.

Ea va stabili și prețul primar, reflectându-l în activul bilanțului. Contabilitatea imobilizarilor necorporale se realizeaza pe contul 04 – contul activ.

În acest caz, contabilitatea este aceeași ca la efectuarea operațiunilor pe conturile de mijloace fixe. Atunci când se utilizează active ale unui astfel de plan, amortizarea este percepută atunci când obiectele devin învechite. Acumulările se fac în fiecare lună.

Rezultate financiare nu contează. Calculul se efectuează pe baza unor indicatori primari, conform cărora imobilizările necorporale sunt trecute în contabilitate.

Amortizarea se reflectă în contul pasiv 05, suma se acumulează conform Kt 05 și se anulează la cedarea activelor (Dt 20, 23, 26, 29 Kt 05).

Căzut în paragină

Procedura de anulare a unui obiect care a căzut în paragină are propriile sale caracteristici contabile, ținând cont de:

- standard de anulare;

- există dovezi că un angajat al întreprinderii sau o altă persoană este vinovat că materialele sunt deteriorate.

Prețul activelor deteriorate este anulat în cadrul standardului normal de pierdere la cheltuielile de producție și peste standard - pe cheltuiala persoanei vinovate sau pentru alte costuri.

Contabilii pot anula articolele cu valoare redusă și uzată atunci când sunt puse în funcțiune sau pot păstra înregistrări în mod egal. Metodele selectate sunt indicate în .

Indicatorul valoric de 100.000 de ruble, care a fost aprobat pentru contabilitate fiscală din 2017 pentru a face distincția între activele fixe și cele cu valoare mică, nu este valabil în contabilitate. Contabilitate valoare mica - obiecte al caror pret nu depaseste 40.000.

Aceeași procedură de anulare ar trebui urmată și pentru inventarul și proviziile de uz casnic, a căror compoziție nu este reflectată în documentele legislative.

În cazuri generale este:

- mobila de birou;

- aparate de bucatarie;

- Echipament electric;

- alte obiecte (utilaje utilizate pentru curățarea zonei, agent de stingere a incendiilor).

Materialul este anulat conform Kt contul 10. Prin debit va fi contul 20, 23, 25, 26, 91, 99.

Pentru a determina dacă este recomandabil să continuați să utilizați sistemul de operare, merită să creați un comision (). Pentru a șterge un obiect care a devenit inutilizabil, este pregătită documentația corespunzătoare.

Pretul rezidual al obiectelor este anulat din subcontul Kt 01 pentru cedarea mijloacelor fixe din subcontul Dt 91 pentru alte costuri. Într-o astfel de situație, valoarea reziduală este zero, deoarece amortizarea a fost încărcata integral.

Costurile aferente lichidării echipamentelor sunt anulate în Dt 91/2 Kt 23.

Activele materiale care au rămas după anularea sistemului de operare, nepotrivite pentru restaurare și utilizare ulterioară, ar trebui să fie contabilizate pretul din magazin la momentul radierii. Suma corespunzătoare va fi creditată în rezultatul financiar.

Se stabilesc astfel de reguli contabile. Piesele de schimb neutilizabile trebuie luate în considerare costurile fier vechi Dt 10 Kt 91/1.

Obiect amortizat

Dacă obiectul este uzat, se va efectua următoarea operațiune în timpul ștergerii:

- anularea costului inițial;

- anularea amortizarii;

- stergeri din obiecte amortizate.

FAQ

Este necesar să se cunoască nu numai procedura de anulare a activelor fixe din bilanțul unei întreprinderi, ci și standardele stabilite. Să luăm în considerare ce limite putem vorbi, precum și dacă eliminarea este necesară.

Există o limită?

Mijloacele fixe care au un cost de până la 40.000 de ruble pot fi anulate imediat. Și din 2017, obiectele în valoare de până la 100.000 de ruble nu sunt un sistem de operare. Deci, cadrul de cost pentru recunoașterea obiectelor ca amortizabile a fost majorat de la 40 mii la 100 mii.

Limitele de preț pentru activele de valoare mică au fost majorate la 40 mii, așa cum se precizează în paragraful 5 din PBU 6/01. Toate obiectele cu un cost de până la 40 mii pot fi incluse în inventarul de producție de materiale, chiar și atunci când durata de viață utilă este mai mare de un an.

În contabilitate, o valoare de prag se stabilește în același mod ca și în contabilitatea fiscală.

Dacă în politica contabilă în scopuri fiscale, compania decide să anuleze în mod egal proprietatea cu un preț de până la 100 mii, fără a lua în considerare limita de 40 mii utilizată în contabilitate, atunci în contabilitate fiscală obiectele cu o valoare de până la 40.000 rublele trebuie anulate pe o perioadă specificată.

În contabilitate, anulările sunt efectuate simultan la punerea în funcțiune a sistemului de operare.

Dar acest lucru nu va apropia datele contabile și fiscale. ceea ce înseamnă că pentru a reuni veniturile determinate conform informațiilor contabile și veniturile determinate conform informațiilor contabile fiscale, limitele de cost ar trebui determinate în cadrul a 40-100 mii.

eliminarea OS

Este obligatorie eliminarea activelor imobilizate anulate. În companie, astfel de proceduri sunt efectuate pe baza documentației justificative.

Stergerile sunt formalizate prin comenzi sau alte documente. Dacă vorbim despre un obiect valoros, atunci trebuie să obțineți permisiunea proprietarului întreprinderii. Până la completarea documentelor, obiectele nu pot fi aruncate.

Dacă aveți un sistem de operare, mai devreme sau mai târziu va trebui să parcurgeți procedura de anulare a acestora. Dar atunci când aruncați un obiect, există multe nuanțe care ar trebui luate în considerare.

Este necesar nu numai să organizați corect contabilitatea și să folosiți înregistrările necesare, ci și să știți ce documente trebuie pregătite.

Dar amintiți-vă că înainte de a efectua orice operațiune, este mai bine să studiați legislația actuală pentru a nu greși.

Poate în mai multe feluri și diverse motive. Un obiect poate fi vândut, donat, contribuit la capitalul autorizat al unei alte organizații sau anulat din cauza uzurii morale sau fizice. Vom analiza fiecare metodă de eliminare a unui mijloc fix, modul în care un obiect este radiat și ce înregistrări pentru anularea unui mijloc fix ar trebui să fie făcute de un contabil în fiecare caz.

Radierea activelor imobilizate ca urmare a uzurii fizice sau morale

Dacă un mijloc fix este uzat fizic, durata sa de viață utilă a expirat, este învechit sau deteriorat atât de mult încât nu poate fi folosit pentru utilizare ulterioară, atunci trebuie anulat, adică radiat.

Înainte de anularea unui sistem de operare, este necesar să se evalueze starea acestuia, posibilitatea sau imposibilitatea funcționării sale ulterioare. Această evaluare este efectuată de o comisie specială. Dacă comisia decide să anuleze un obiect, atunci managerul emite un ordin privind necesitatea de a anula mijlocul fix. În acest caz, se întocmește un act de radiere sub forma OS-4, OS-4a sau OS-4b, în baza căruia contabilul face înregistrări pentru radierea mijloacelor fixe și notează despre radiere. în cardul de inventar OS-6, OS-6a sau OS-6b.

Atunci când un activ este înstrăinat în acest mod, valoarea lui reziduală este anulată din contul 01 în care este listat obiectul. Valoarea reziduală se calculează scăzând valoarea deprecierii acumulate din costul inițial (de înlocuire). Inițial - acesta este costul la care mijlocul fix a fost acceptat în contabilitate în contul 01 la primire (citiți mai multe despre primirea mijloacelor fixe). Valoarea de înlocuire este costul obținut în urma efectuării. Acumulat – sunt preluate toate cheltuielile de amortizare cumulate de la data radierii, înregistrate în contul de împrumut 02.

Procedura de anulare a activelor fixe este următoarea:

- Pe contul 01 se deschide un subcont suplimentar 2 „Vederea mijloacelor fixe”. În acest caz, subcontul 1 va include sisteme de operare.

- Se face o postare pentru a anula costul inițial (de înlocuire): D01/2 K01/1.

- Se face o înregistrare pentru a anula amortizarea acumulată: D02 K01/2.

- În subcontul 2 s-a format valoarea reziduală a mijloacelor fixe (diferența dintre debit și credit), care este anulată în înregistrarea D91/2 K01/2.

Dacă obiectul este complet amortizat, durata de viață a acestuia s-a încheiat, atunci valoarea reziduală va fi egală cu 0 (debitul subcontului 2 contului 01 este egal cu creditul acestuia).

Cheltuielile pentru anularea mijloacelor fixe, de exemplu, pentru dezmembrare, sunt de asemenea anulate ca alte cheltuieli (D91/2 K70, 69, 76).

Piesele, piesele de schimb, materialele rămase după dezmembrarea mijlocului fix și supuse utilizării ulterioare sunt contabilizate la valoarea medie de piață ca bunuri materiale(D10 K91/1).

Pe baza rezultatelor radierii, se formează contul 91 dacă se realizează un profit, se realizează înregistrarea D91/9 K99, se reflectă înregistrarea D99 K91/9;

Înregistrări la anularea unui mijloc fix:

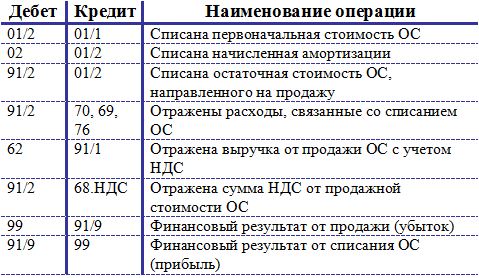

Vânzarea mijloacelor fixe

Dacă cedarea ca urmare a radierii este formalizată printr-un act de anulare, atunci cedarea unui mijloc fix prin vânzare se formalizează printr-un certificat de acceptare și transfer, formular OS-1, OS-1a, OS-1b.

Dacă pentru o întreprindere vânzarea unui OS este un caz izolat și nu este aspect normal activități, atunci veniturile și cheltuielile asociate vânzării sunt reflectate în contul 91 (spre deosebire de vânzarea de bunuri, care sunt reflectate în contul 90 „Vânzări”).

La vânzarea unui mijloc fix către un terț, valoarea reziduală a obiectului este anulată în același mod, afișând:

D01/2 K01/1 – costul inițial al mijloacelor fixe a fost anulat,

D02 K01/2 – amortizarea acestui mijloc fix este anulată.

D91/2 K01/2 – valoarea reziduală a mijloacelor fixe destinate vânzării a fost anulată.

D91/2 K70 (69, 76) – sunt reflectate cheltuielile aferente.

Veniturile primite din vânzarea mijloacelor fixe se reflectă în creditul contului 91 din primul subcont, înregistrarea fiind următoarea:

D62 (76) K91/1 – sunt reflectate veniturile din vânzarea mijloacelor fixe.

Vânzarea unui mijloc fix este o operațiune supusă TVA. Prețul la care proprietatea este vândută cumpărătorului trebuie să includă taxa pe valoarea adăugată. Valoarea TVA este reflectată prin afișarea D91/3 K68.nds.

Pe baza rezultatelor vânzării, se formează un rezultat financiar în contul 91, care se reflectă într-una dintre afișări:

D99 K91/9 – se reflectă pierderea din vânzarea mijloacelor fixe (dacă cheltuielile au depășit veniturile).

D91/9 K99 – se reflectă profitul din vânzarea mijloacelor fixe (dacă veniturile din vânzare au depășit cheltuielile).

Înregistrări la vânzarea unui mijloc fix:

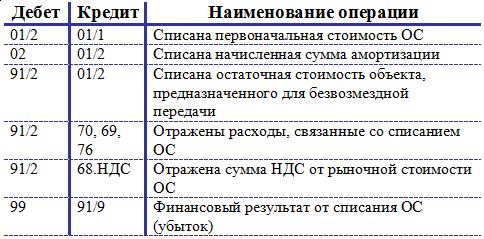

Transfer gratuit de active fixe (donație)

Donarea unui mijloc fix este echivalentă cu vânzarea, prin urmare mecanismul de cedare a mijloacelor fixe este similar cu vânzarea.

În același mod, valoarea reziduală este anulată la debitul contului 91/2. Aceasta include toate costurile asociate.

Deoarece obiectul este transferat gratuit, încasările sunt încasate în acest caz, Nu va fi. Cu toate acestea, TVA trebuie perceput. TVA se calculează pe baza valorii medii de piață a mijlocului fix la data transferului.

Pierderea primită din cadou este reflectată prin postarea D99 K91/9.

Înregistrări pentru transferul gratuit de mijloace fixe:

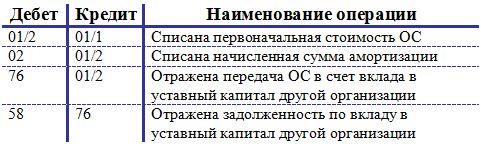

Aport de mijloace fixe la capitalul autorizat al altei întreprinderi

Să luăm în considerare o altă modalitate de a dispune de activele fixe - transferarea acestora către o altă organizație. Transferul este în mod similar formalizat printr-un act de acceptare și transfer.

Intrarea în sistemul de operare capitalul autorizat conteaza investitie financiaraîntreprinderilor pentru a primi venituri sub formă de dividende, prin urmare, contul 58 „Investiții financiare” este utilizat pentru a reflecta această operațiune.

Inițial, se fac postări de anulare costul inițial si amortizare: D01/2 K01/1 si D02 K01/2.

Afișarea pentru transferul mijloacelor fixe către o altă întreprindere are forma: D76 K01/2, care se efectuează pentru cuantumul valorii reziduale a mijloacelor fixe.

În acest caz, se formează o datorie pentru aportul la capitalul autorizat, care se reflectă prin afișarea D58 K76.

Nu este nevoie să percepe TVA la costul mijloacelor fixe, deoarece această operațiune nu este echivalată cu o vânzare, ci este considerată o investiție a întreprinderii.

Înregistrări la adăugarea unui mijloc fix la capitalul unei alte întreprinderi:

Întreprinderi - tot ceea ce este utilizat în proces activitate economică mai mult de un an - inevitabil supuse uzurii. Mecanismele echipamentelor se blochează, tehnologia devine depășită, iar computerul din departamentul de contabilitate are peste 10 ani - toate acestea duc la necesitatea actualizării proprietății. Cum se anulează activele fixe din bilanţ? Ce înregistrări trebuie făcute? Răspunsurile vor fi dezvăluite cititorului în articol.

Caracteristicile mijloacelor fixe

Pentru a obține o înțelegere maximă a ceea ce se întâmplă, să ne amintim conceptul de active fixe și proprietățile pe care le dețin. Deci, OS sunt active imobilizate ale unei întreprinderi care au o formă tangibilă și o păstrează în timpul funcționării. Astfel de obiecte sunt create pentru utilizare pe termen lung.

Deși sunt utile, sistemele de operare sunt într-un fel sau altul implicate în operațiunile de afaceri ale companiei. Aceasta înseamnă că costul acestora trebuie inclus în costul produselor finite. Cum se întâmplă asta? Desigur, pe părți. În cote egale pentru categoria de bunuri în procesul de creare a cărora se utilizează mijlocul fix. Cum arată această parte din costul atribuibil echipamentelor sau instalațiilor? Aceasta este amortizarea. În fiecare lună, suma calculată este acumulată în contul 02, care este apoi anulată din costul de producție.

Motive pentru cedarea mijloacelor fixe

Primul lucru care ne vine în minte când vorbim despre lichidarea proprietății este învechirea ei morală și materială, adică uzura din toate punctele de vedere. Acest lucru se întâmplă de obicei în cursul normal al afacerilor. Echipamentul și-a îndeplinit perioada prevăzută, plătit integral - obiectul poate fi anulat. Și dacă este în stare bună, faceți upgrade sau vindeți-l pentru piese.

Dacă gândiți mai larg și luați în considerare toate scenariile posibile care se pot întâmpla la o întreprindere, se dovedește că există multe mai multe motive pentru anularea activelor fixe:

- vânzare;

- schimb cu alte bunuri conform unui contract de schimb;

- donare;

- defecțiune din cauza unei urgențe;

- uzura prematura;

- furt de proprietate.

În fiecare situație specifică, va fi necesar să se întocmească documente adecvate care să confirme motivul cedării mijloacelor fixe și să se înregistreze finalizarea unei tranzacții comerciale în conturile contabile.

Instrucțiuni generale

Cum se anulează activele fixe din bilanţul unei întreprinderi, adică să documenteze faptul dezafectării? A cui autoritate este să decidă dacă o proprietate este adecvată pentru utilizare sau dacă este timpul să o retragă? Politica contabilă vine în ajutor. Ar trebui să conțină instrucțiuni clare cu privire la modul de anulare a activelor imobilizate din bilanţ. În general, se creează o comisie care este autorizată să ia în considerare adecvarea proprietății, oportunitatea utilizării și lichidarea acesteia. Este format din șeful întreprinderii, un contabil și șeful departamentului în care este instalat sistemul de operare. În unele cazuri, experții independenți pot fi invitați să evalueze complet specificații obiect.

Decizia comisiei este documentată. Dacă lichidarea proprietății este aprobată, se efectuează lucrări de dezafectare și se fac înregistrări contabile corespunzătoare.

Pregatirea documentatiei

După ce comisia a inspectat instalația și a stabilit motivele necesității scoaterii din funcțiune, datele obținute se consemnează în actul de dezafectare. Întocmirea acestui document condiție cerută eliminarea bunurilor din bilanţul întreprinderii. Ministerul Finanțelor al Federației Ruse a dezvoltat forme unificate de acte:

- OS-4 - pentru mijloace fixe în valoare de 1 bucată;

- OS-4a - pentru transport de organizare;

- OS-4b - pentru mai multe piese de proprietate.

Documentul se completează în două exemplare, dintre care unul este destinat contabilului, iar al doilea pentru persoana responsabilă financiar de proprietate. Trebuie indicat motivul dezafectării sistemului de operare. Dacă lichidarea are loc din vina altcuiva, angajații (alții indivizii) trebuie indicat în act.

Toate informațiile disponibile despre obiect sunt, de asemenea, introduse aici: data înregistrării, punerea în funcțiune, valoarea inițială și valoarea reziduală, amortizarea acumulată, lucrările de reparații efectuate (dacă există) și alte date legate direct de utilizarea proprietății care face obiectul achita .

Cum se anulează activele fixe din bilanţ: completaţi actul

Formularul de act OS-4, care confirmă lichidarea proprietății și dă dreptul deplin de a o efectua, este format din trei tabele. Prima dintre ele se completează pe baza datelor din certificatul de acceptare a mijlocului fix. Aici sunt înregistrate caracteristicile activului, inclusiv costul, amortizarea cumulata și durata de viață utilă totală.

Al doilea tabel descrie caracteristicile individuale ale proprietății, care au fost de obicei incluse anterior în certificatul de acceptare. A treia parte este dedicată costurilor asociate cu lichidarea activelor, precum și beneficiilor care apar în cazul vânzării de material rezidual sau de piese de schimb. Sunt însumate rezultatele dezafectării instalației, care sunt apoi anulate în rezultatele financiare.

Cum se anulează activele fixe din bilanţ în cadrul sistemului fiscal simplificat?

Regimul simplificat de impozitare distinge în mare măsură contabilitatea de standardele general acceptate. Reglementează procedura de anulare a proprietății din bilanțul întreprinderilor mici - Codul fiscal al Federației Ruse (articolul 346.16). Potrivit Codului, la cedarea activelor imobilizate, a căror utilizare în viitor nu este posibilă, valoarea acestora nu este inclusă integral în baza de impozitare. Suma rămasă în bilanţ la lichidarea activelor imobilizate nu este luată în calcul fiscal.

Dacă cedarea activelor imobilizate are loc mai devreme decât scadența, este necesar să se recalculeze baza de impozitare. În caz de anulare din cauza uzurii morale sau fizice, întreprinderile mici nu respectă acest punct.

Eliminare din cauza uzurii

Cum se anulează activele fixe amortizate din bilanţ? Acesta este poate cel mai simplu caz pentru un contabil. Dacă perioada de utilizare utilă așteptată coincide complet cu cea reală, atunci valoarea reziduală este egală cu zero și, după anulare, obiectul încetează să mai fie inclus în activele întreprinderii.

Când este moral sau are loc mai devreme decât era planificat, este necesar să se facă calcule, care vor necesita date privind:

- costul initial al obiectului (pret de achizitie + montaj + livrare);

- amortizarea acumulată pentru perioada lucrată (creditare la subcontul corespunzător 02);

- valoare reziduală egală cu diferența dintre costul inițial și amortizarea acumulată.

Ultima valoare este anulată din contul 01. Rezultatul final al lichidării proprietății este inclus în rezultatul financiar.

Secvența de înregistrări care caracterizează radierea din bilanţ a mijloacelor fixe care au devenit inutilizabile din cauza uzurii poate fi văzută în tabel:

Înregistrările compilate arată pe deplin cum se anulează activele fixe din bilanţ. Dacă se formează o valoare de lichidare pozitivă, valoarea acesteia este creditată în contul 91.1.

Vanzarea proprietatii

Nimeni nu interzice unei întreprinderi să vândă active în condiții legale. Pentru a colecta informații despre cheltuielile și veniturile rezultate din procesul de vânzare a proprietății unei alte persoane fizice sau entitate legală, folosit Debitul acumulează sumele costurilor, iar creditul acumulează venituri.

Radierea din bilanțul imobilizărilor în cazul vânzării, pe lângă actul de radiere și contractul de vânzare-cumpărare, este însoțită de următoarele tranzacții:

- Dt 62 Kt 91,1 - reflectă suma încasărilor din vânzarea proprietății.

- Dt 91,2 Kt 68,2 - se percepe TVA la mijloacele fixe vândute.

După cum se poate vedea din exemplu, majoritatea intrărilor coincid cu algoritmul de anulare a proprietății din cauza uzurii.

Contributie la capitalul autorizat al altei intreprinderi

Cum se anulează din bilanț activele imobilizate contribuite printr-o aport de acțiuni? În astfel de scopuri, este oferit contul 58 Investiția în capitalul autorizat al unei alte organizații este adesea o modalitate profitabilă pentru un antreprenor. Postarile se fac astfel:

- Dt 01 „Aruncare” Kt 01.1 - pentru valoarea costului inițial al proprietății.

- Dt 02 Kt 01 „Cezare” - pentru suma deprecierii cumulate.

- Dt 91,2 Kt 01 „Cezare” - cu valoarea valorii reziduale a activului.

- Dt 58 Kt 01 - reflectă valoarea contribuției la capitalul autorizat al altei întreprinderi.

Este de remarcat faptul că contribuțiile de acțiuni nu pot fi clasificate ca vânzări și, prin urmare, TVA-ul nu se percepe pe valoarea contribuției.

Transfer gratuit

Organizația este liberă să dispună de proprietate la propria discreție. Principalul lucru este că acțiunile întreprinse respectă actele legislative stabilite. Când donați proprietăți, cum să anulați activele fixe din bilanţ? Înregistrările încep cu aceiași pași: deducerea costului inițial și amortizarea acumulată. Apoi este anulat la „Alte cheltuieli”. Contul colectează și alte costuri pentru transferul gratuit al obiectului. De asemenea, TVA se calculează pe baza valorii curente de piață a proprietății.

Care este diferența dintre contabilizarea unui act de donație și a unei vânzări? În primul caz, veniturile nu pot fi generate în niciun fel, ci doar costuri. Când este implementată, compania are șansa de a primi venituri și de a face profit, sau cel puțin de a acoperi cheltuielile. Rezultatul financiar (pierderea) din donarea de bunuri se anulează prin afișarea Dt 99 Kt 91,9.

Lichidarea parțială a proprietății

Nu este posibilă anularea completă a unui activ fix din bilanţ. Metoda este adesea folosită pentru imobile în scopul modernizării, reamenajării sau altor utilizări. Dacă despre care vorbim despre structuri și clădiri, atunci partea necorespunzătoare pentru utilizare poate fi demolată în timp ce partea principală rămâne pe loc.

Rezultă că, de fapt, mijlocul fix rămâne în activele întreprinderii, dar valoarea acestuia se modifică. În acest sens, este necesară reevaluarea proprietății, precum și recalcularea cheltuielilor de amortizare. Sumele cheltuielilor și veniturilor din lichidarea parțială sunt reflectate în contul 91.

Cum se anulează corect activele fixe din bilanţ? Pentru a face acest lucru, trebuie să scădeți valoarea inițială din valoarea curentă, valoarea deprecierii și să obțineți soldul, care se reflectă apoi în contul 91 al contabilității.

Ar putea fi util să citiți:

- Cum să returnezi un bărbat iubit fără comunicare - conspirații dovedite ale vrăjitorilor puternici Cum să returnezi o persoană la tine;

- Scolecifobia și cum să o combatem;

- Experții sunt în favoarea extinderii operațiunii ISS;

- Structura și activitatea vitală a ciliatelor folosind exemplul ciliatului papuc;

- Arhiepiscopul Jonathan (Eletsky): La originile nașterii Bisericii Ortodoxe Ucrainene;

- Autoritățile din regiunea Kurgan nu plătesc capitala regională, guvernatorul Osipov îndeplinește orientările federale pentru transparența alegerilor.;

- Salata cu varza chinezeasca si batoane de crab Salata cu varza chinezeasca, porumb si crab;

- Lucuma - descrierea fructului și proprietățile sale cu fotografii;