Taxe pe salarii c. Cum se calculează impozitul pe venitul personal din salarii

Salariu- venitul principal, marea majoritate indivizii. Iar încasările de impozite sunt principalul venit pentru bugetul de stat. Prin urmare, aceste două concepte sunt strâns legate în economia oricărei țări. Deci, Rusia are propriul sistem fiscal și, indiferent de regimul fiscal al organizației în care lucrează o persoană, salariile sunt calculate în același mod.

Remunerația muncii pe teritoriul Federației Ruse se face într-o monedă unică națională - ruble. Plăți fără numerar, nu pot depăși 20% din suma totală salariile pe luna. ÎN dreptul muncii Federația Rusă prescrie în mod clar mărimea salariului minim (salariul minim). Se dovedește că salariul unui angajat care a lucrat norma de ore timp de o lună și își îndeplinește în mod regulat atribuțiile prevăzute în contract de muncă, ar trebui să fie mai mare decât salariul minim. Cuantumul salariului trebuie negociat în prealabil între angajator și angajat. Și sistemele suplimentare de bonus, de regulă, sunt prescrise separat în interior reguli. Salariile trebuie plătite de cel puțin două ori pe lună.

Impozitele pot fi împărțite condiționat în cele plătite de angajator, adică cele care nu afectează salariul final al salariatului, și impozitele deduse din salariul final.

impozitele pe salarii plătite de angajator:

impozitele pe salarii plătit de angajat:

Acum să aruncăm o privire la fiecare impozitul pe salarii:

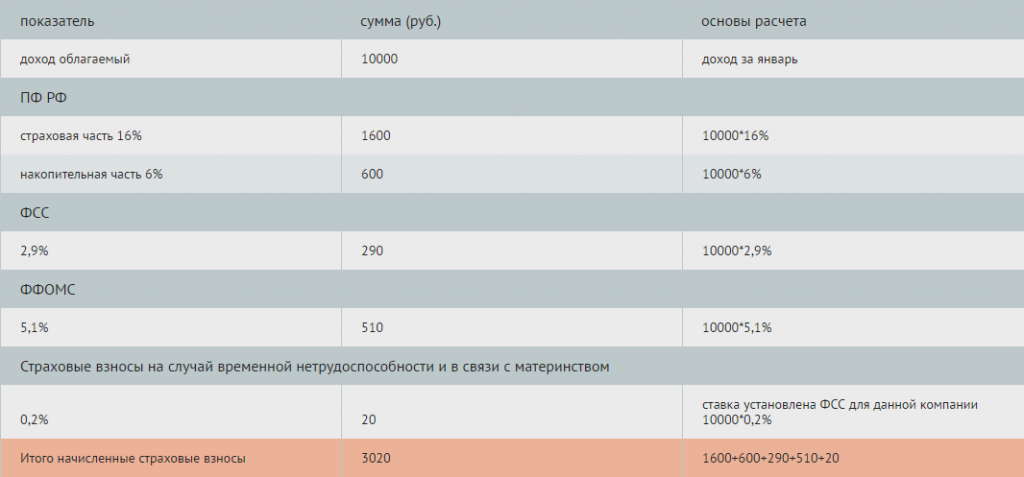

Plăți către UIF. Plăți în conformitate cu obligativitatea asigurare de pensie- acestea sunt cele mai mari deduceri pe care angajatorul este obligat sa le faca pentru fiecare angajat. Valoarea deducerilor la PFR este de 22% din salariu.

Contribuții la fondul de asigurări sociale. Este, de asemenea, un tip de asigurare obligatorie destinată cazurilor de invaliditate temporară sau de maternitate. Deducerile sunt egale cu 2,9% din salariu. Rata deducerii poate varia în funcție de nocivitatea producției.

Contribuții la fondurile de asigurări de sănătate. Contrar credinței populare, medicina în țara noastră nu este gratuită. Majoritatea serviciilor sunt plătite din soldul fondurilor medicale. Și tocmai la aceste fonduri angajatorii fac deduceri în valoare de 5,1% din salarii.

Impozit pe venit . Fiecare rezident fiscal Federația Rusă trebuie să plătească impozit pe venitul lor. Așadar, lunar, angajatorul deduce din salariul salariatului 13% din impozitul pe venitul personal, eliberându-l pe acesta din urmă de nevoia de a completa declarații în mod independent și de a calcula impozit. Acesta este singurul impozit care este dedus direct din salariul final și plătit de muncitor. Procentul deducerilor din impozitul pe venitul personal depinde de tipul de venit. Dar în cazul salariilor, acesta este un 13% stabil. Dar în trei cazuri specifice este posibil să se utilizeze deduceri fiscale la salariu:

Deduceri pentru persoanele cu dizabilități încă din copilărie (deducere fiscală de 500 de ruble)

Deduceri pentru fiecare copil sub 18 ani (1400 de ruble pentru fiecare copil)

Deduceri pentru persoanele care au eliminat consecintele unui accident la Centrala nucleara de la Cernobîl, pentru îngrijirea unui copil cu handicap din grupa 1 și 2 și altele prevăzute de lege (3000 de ruble).

Pentru a primi aceste deduceri, trebuie să vă documentați dreptul de a le folosi și să aveți un salariu mai mic de 280.000 pe lună.

Cum se calculează valoarea impozitului pe venitul personal din salarii.

Să luăm ca exemplu cea mai simplă situație. Angajatorul dvs. a calculat salariul dvs. în valoare de 10.000 de ruble. Din această sumă, respectiv, scadem 13% din impozitul pe venit: 10.000 (salarii) - 13% (1300 ruble) = 8700 ruble. Dintr-un salariu de 10.000 de ruble, angajatul va primi 8.700 în mâinile sale.

În concluzie, desigur, trebuie menționat că toate impozitele și deducerile au fost introduse nu doar pentru profit de către stat, ci în primul rând pentru a crea condiții confortabile de viață pentru fiecare cetățean al țării.

7 aprilie 2014Când calculează salariile, calculează impozitele pe salarii, acumulează prime de asigurare și deduce impozitele pe salarii la buget, un contabil are adesea o mulțime de întrebări. Cum să calculați corect impozitele pe salarii, să faceți corect și în timp util deduceri ale impozitelor din salarii, vom lua în considerare în acest articol.

Conform legislației Federației Ruse, veniturile persoanelor fizice sunt supuse impozitelor și primelor de asigurare.

Important este calculul corect al salariilor și impozitelor, calculul impozitului pe venitul personal din salarii și calculul primelor de asigurare care garantează angajatul plăți sociale, inclusiv plata concediu medical, indemnizații și pensii.

Cum se calculează impozitul pe venitul personal din salarii?

În conformitate cu prevederile Codului Fiscal al Federației Ruse, și anume articolele 208 și 210: venitul angajaților primit din surse din Federația Rusă este supus impozitului pe venitul personal. Și este calculat impozit pe venit dintr-un salariu, indiferent de mărimea acestuia (a se vedea, de exemplu, Scrisoarea Serviciului Federal de Taxe al Rusiei pentru Moscova din 24 septembrie 2009 N 20-14 / 3 / [email protected]).Pentru a calcula, reține și transfera impozitul pe venit din salarii la buget, un contabil trebuie să efectueze o serie de acțiuni, și anume:

1. Determinați cuantumul venitului impozabil și baza de impozitare;

2. Stabiliți cota de impozitare aplicabilă acest angajat si la acest venit;

3. Calculați cuantumul impozitului pe venitul personal;

4. Reține valoarea impozitului din salarii;

5. Calculați prime de asigurare, inclusiv contribuțiile la Fond de pensie RF;

6. Transferarea impozitului și a primelor de asigurare la buget.

Dar înainte de a începe să calculați impozitul pe venitul personal din salariul unui angajat, trebuie să vă decideți cu privire la statutul său fiscal. Acest lucru se datorează faptului că, pentru persoanele care nu sunt rezidenți fiscali ai Federației Ruse, procedura de calcul al impozitului va fi diferită (clauza 3 din articolul 210, clauza 3 din articolul 224, clauza 3 din articolul 226 din Codul fiscal al Federația Rusă).

Venitul unui angajat pentru calcularea impozitului pe venitul personal din salarii trebuie însumat pe bază de angajamente de la începutul anului (clauza 3, articolul 226 din Codul fiscal al Federației Ruse). Suma venitului include salariile acumulate pentru perioada calculată (alineatele 6 din paragraful 1 al articolului 208, alineatele 2, 3 ale articolului 226 din Codul fiscal al Federației Ruse).

Este important să rețineți că plățile sub formă de asistență materială, precum și bonusurile și stimulentele, sunt incluse în venitul lunii în care sunt plătite efectiv (clauza 1 a articolului 223 din Codul fiscal al Rusiei). Federația) (vezi Scrisoarea Ministerului de Finanțe al Rusiei din 12 noiembrie 2007 N 03-04 -06-01/383).

La calcularea sumei venitului impozabil, este necesar să se excludă toate tipurile de plăți compensatorii(in limita sumelor stabilite de lege) asociate prestarii de catre salariat sarcinile de serviciu, care nu sunt supuse impozitului pe venitul personal (clauza 3 a articolului 217 din Codul fiscal al Federației Ruse). De exemplu: compensații pentru utilizarea vehiculelor personale în scopuri oficiale, compensații pentru muncă cu condiții speciale de muncă, compensații pentru natura de călătorie a muncii și altele. De asemenea, pentru calcularea impozitului pe salarii, la determinarea venitului impozabil sunt excluse sumele deducerilor acordate salariatului (standard, social, imobiliar, profesional).

Cota impozitului pe venitul personal este stabilită de Codul Fiscal al Federației Ruse și este valabilă în toată Rusia. Articolul 224 din Codul Fiscal al Federației Ruse stabilește cotele impozitului pe venitul personal la 9%, 13%, 30% și 35%, în funcție de tipul de venit și de statutul fiscal al angajatului.

Cum se calculează impozitele pe salarii - exemplu:

Ivan Petrovici Semenov, născut în 1983, lucrează pentru Romashka LLC.El este rezident fiscal, salariul său este de 10.000 de ruble. pe lună, are un copil de 5 ani, nu a fost în concediu sau în concediu medical în 2014. De asemenea, Semenov I.P. deține 1% din acțiuni capitalul autorizatîn Romashka LLC și în ianuarie 2013 a primit dividende în valoare de 15.000 de ruble.Din tabelul de mai sus se poate observa că Semenov I.P. în ianuarie 2014 a primit venituri în valoare de 22.532 de ruble, iar compania „Romashka” LLC, în conformitate cu cerințele legislației Federației Ruse, a calculat și a reținut impozit din salariul angajatului de 2.468 de ruble.

Cum se calculează primele de asigurare din venituri - exemplu:

Acum vom calcula primele de asigurare din veniturile lui Semenov I.P.Potrivit art. 8 din Legea federală nr. 212-FZ din 24 iulie 2009: baza de calcul a primelor de asigurare pentru plătitorii primelor de asigurare este determinată ca valoare a plăților și a altor remunerații prevăzute de partea 1 a articolului 7 din Legea federală nr. 212-FZ, acumulate de plătitorii primelor de asigurare pentru perioada de facturare în beneficiul persoanelor fizice, cu excepția sumelor specificate la articolul 9 din Legea federală nr. 212-FZ.

Deducerile din salarii sub formă de prime de asigurare sunt prevăzute de legislația Federației Ruse. De asemenea, pentru a determina cuantumul primelor de asigurare, este necesar să se determine tipul de venit al angajatului, statutul acestuia și să cunoască data nașterii acestuia.

Vom calcula contribuțiile de asigurare la fondul de pensii, fondul de asigurări sociale, fondul de asigurări medicale obligatorii, primele de asigurare în caz de invaliditate temporară și în legătură cu maternitatea.

Suma impozitului pe venitul personal calculată și reținută de Romashka LLC a fost transferată în bugetul Federației Ruse.

Deducerea impozitelor din salarii la buget (impozitul pe venitul persoanelor fizice) trebuie efectuată direct la plata veniturilor către salariat, i.e. in aceeasi zi.

Deducerea primelor de asigurare din salarii se realizează de către plătitorii primelor de asigurare, separat fiecărui fond nebugetar de stat.

În perioada de facturare, compania plătește prime de asigurare sub formă de plăți lunare obligatorii. Plata lunară obligatorie se plătește cel târziu în a 15-a zi a lunii calendaristice următoare lunii calendaristice pentru care se percepe plata obligatorie lunară.

Compania Intercomp este specializată și taxează din ea. Specialiști cu înaltă calificare vă vor oferi sfaturi și vă vor ajuta la calcularea și plata impozitului pe venitul salariilor, calcularea primelor de asigurare, precum și vă vor aminti cu promptitudine de necesitatea plății impozitelor și a depune rapoarte privind salariile, impozitele și primele de asigurare

cu cel mai mult aspect important in activitatea contabililor firmelor si intreprinderilor se afla acumularea salariilor salariatilor. Toți angajații trebuie să primească salariul corect la timp. La urma urmei, de asta depind atitudinea unui coleg față de munca sa și calitatea muncii prestate. Este puțin probabil să-i placă cuiva dacă contabilul scad din salariu o mare cantitate impozit decât datorat din neglijență. Cum se verifică dacă impozitul pe venitul personal este reținut corect sau nu?

Impozitul este un procent din salariu, care este colectat din venitul unei persoane fizice și virat la bugetul local al orașului. Practic, această rată este de 13%. Calcularea taxelor este destul de ușoară. De exemplu, salariul unui angajat este de 8000 de ruble. Pentru a afla valoarea deducerii, trebuie să împărțiți 8000 la 100 și să înmulțiți cu 13 sau să înmulțiți imediat cu 0,13. Se pare că 1040 de ruble - aceasta este deducerea (impozitul) din salarii.

După calculele de mai sus, puteți afla cu ușurință impozitul pe salariu. Totul se calculează rapid și simplu, mai ales dacă ai un calculator la îndemână.

Problema reducerii sarcinii fiscale este acută pentru contabili. Acest lucru se datorează eliminării impozitului social unificat pentru întreprinzătorii individuali și organizațiile cu sistem de impozitare simplificat și înlocuirea acestuia cu fonduri extrabugetare, care constituie 30% din statul de plată în 2017. În același timp, impozitul pe venitul personal continuă să existe. Toate acestea duc la o căutare constantă a schemelor de optimizare a salariilor și, ca urmare, de reducere a sarcinii fiscale.

Există mai multe modalități de reducere a fondului de salarii:

Plăți prin transfer către sistemul „plic”;

Schimbarea sistemului de remunerare, prin transferarea lui într-o altă formă decât echivalentul în numerar;

Redistribuirea salariilor de bază către alte forme.

Calculul salariilor in 2017

Pentru a înțelege de ce să reducem salariul, să dăm un exemplu de calcul a primelor de asigurare. Să presupunem că un angajat primește un salariu de 50.000 de ruble. Din această sumă se deduce 13% (impozitul pe venitul personal), astfel încât pentru a menține salariul net la nivelul de 50 de mii, este necesar să se acumuleze 57.470 de ruble. Din această sumă este necesar să plătiți o primă de asigurare în valoare de 30% - 57470 * 30% = 17240 ruble. Doar 20% din suma cheltuită poate fi dedusă din întreprindere: (50000 + 17240) * 20% = 13450 ruble.

După ce a plătit impozitul pe venit (6.500 de ruble) și o primă de asigurare (17.240 de ruble), compania a cheltuit 23.740 de ruble. pentru aceste plăți. În același timp, s-au economisit 13.450 de ruble. la întoarcere. Povara fiscală netă a fost de 23.740 - 13.450 = 10.290 de ruble. Relativ va fi: 10290/50000 = 0,206 sau 20,6%. Cu USNO, acesta variază de la 27 la 49,5%.

Astfel, la calcularea poverii relative, este necesar să se țină cont de: impozitul pe venit (20%), impozitul pe venitul persoanelor fizice (13%), impozit la 6% din venit sau 15% din baza „venituri minus cheltuieli”, asigurări. prime (30%). Deci, pentru a plăti salariatului salariul declarat, întreprinderea trebuie să majoreze fondul de salarii de la 20 la 50%. Desigur, cu astfel de indicatori, sunt necesare măsuri pentru a reduce costul salariilor.

Ar putea fi util să citiți:

- Cum te simți la 17 săptămâni de sarcină?;

- Este justificată utilizarea spasmalgon în timpul sarcinii Spasmalgon în al doilea trimestru?;

- A patra săptămână de sarcină: semne, simptome, fotografie, ecografie;

- Femeile însărcinate pot tuse „Stodal”.;

- Simptomele și tratamentul faringitei la copii: sfaturi de la un medic pediatru Faringita acută la sugari 7 luni;

- Această hemoglobină „teribilă”.;

- De unde este Mihail Sergheevici Gorbaciov?;

- Cum să petreci zilele de post pentru sănătate și pierderea în greutate Cum să-ți aranjezi corect zilele de post;