Dezafectarea viespilor Reguli pentru întocmirea unei comenzi. Aport de mijloace fixe la capitalul autorizat al altei întreprinderi.

44404 29 ianuarie 2016

Un exemplu de document ideal care confirmă anularea unui element de imobilizări în contabilitatea fiscală

Radierea mijloacelor fixe se formalizează printr-un act. Este important să completați toate detaliile. În caz contrar, sunt posibile reclamații din partea controlorilor atât cu privire la impozitul pe venit, cât și la impozitul pe proprietate.

Radierea mijloacelor fixe: documente

Mijloacele fixe se uzează în timpul funcționării și în timp devin improprii pentru utilizare, drept urmare sunt anulate în contabilitate. De asemenea, anularea activelor fixe se poate datora vânzării, transferului către capitalul autorizat altă organizare, lipsă sau deteriorare, lichidare parțială în timpul reconstrucției etc. (clauza 76 Instrucțiuni privind contabilitatea mijloacelor fixe, aprobat. prin ordin al Ministerului de Finanțe al Rusiei din 13 octombrie 2003 nr. 91n, denumite în continuare Instrucțiuni Metodologice).

În orice caz, este mai sigur să documentați procedura de ștergere a obiectelor. În acest scop, se întocmește act de radiere. Până în 2013, companiile erau obligate să utilizeze formularele unificate nr. OS-4a (pentru radierea autovehiculelor), OS-4b (pentru anularea grupurilor de active fixe) și OS-4 (pentru anularea altor obiecte). Acum organizația are dreptul de a dezvolta în mod independent forma actului de anulare, aprobând-o în anexa la politica contabilă (articolul 9 Lege federala din data de 06.12.11 Nr 402-FZ).

Un astfel de document de anulare va confirma legalitatea costurilor de lichidare a activelor fixe (subclauza 8, clauza 1, articolul 265 și subclauza 3, clauza 7, articolul 272 din Codul Fiscal al Federației Ruse, scrisoarea Ministerului Finantele Rusiei din 07/09/09 Nr. 03-03-06/1 /454). În același timp, conform autorităților fiscale din Moscova, este important să se indice în act anul creării obiectului, data primirii de către companie și data punerii în funcțiune, costul inițial al obiectului, suma de amortizarea acumulată, numărul de reparatii majore, motivele radierii și posibilitatea utilizării atât a obiectului în sine, cât și a componentelor și părților sale individuale (scrisoare din 08/11/11 Nr. 16-15/079009@).

Ministerul rus de Finanțe indică faptul că societatea are dreptul de a întocmi un act de anulare în cazul lichidării parțiale a activelor fixe (scrisoarea din 27 august 2008 nr. 03-03-06/1/479). În același timp, actul indică ponderea proprietății lichidate, calculată ca procent din proprietatea amortizabilă (scrisoarea Ministerului Finanțelor al Rusiei din 19 august 2011 nr. 03-03-06/1/503). În plus, în actul de anulare, este recomandabil să se facă o referire la un document care ar clarifica calculul acțiunii, precum și motivul unei astfel de radieri.

Radierea mijloacelor fixe în contabilitatea fiscală

Vă vom oferi un exemplu de act de anulare, OS, care vă va permite să recunoașteți cheltuielile în contabilitatea fiscală.

1. În document, este recomandabil să se facă referire la ordinul managerului ca bază pentru întocmirea actului. Orientările nu conțin o cerință obligatorie de a include datele comenzii în actul de anulare. Cu toate acestea, prezența ordinului managerului, precum și o referire la acesta în act, vă vor permite să evitați posibile pretenții din partea autorităților fiscale atunci când confirmați cheltuielile de lichidare.

Potrivit Ministerului de Finanțe al Rusiei, lichidarea unui element de imobilizări este oficializată printr-un ordin corespunzător din partea managerului și un act de anulare (scrisorile din 07/09/09 nr. 03-03-06/1/454). și din 21/10/08 Nr. 03-03-06/1/592). Funcționarii fiscali de la Moscova împărtășesc aceeași părere în scrisoarea lor din 30 septembrie 2010 nr. 16-15/102338@.

Astfel, absența ordinului de radiere a activelor imobilizate a fost unul dintre motivele pretențiilor inspectorilor împotriva contribuabilului în deciziile Serviciului Federal Antimonopol al Siberiei de Vest din data de 02/09/09 nr. F04-3846/2008(247-). A27-40) (menținută prin rezoluția aceluiași raion din data de 13.10 .09 nr. A27-8173/2007-6) și raionul Ural din data de 17.06.09 nr. F09-3905/09-C3. Cu toate acestea, în aceste cazuri instanțele au susținut în continuare contribuabilii.

2. În actul de anulare a unui mijloc fix, este important să se indice data întocmirii acestuia. De regulă, lichidarea proprietății este un proces lung și complex: poate începe într-o perioadă fiscală și se poate termina într-o alta. Data excluderii unui obiect din activele fixe depinde de impozitarea acestuia cu impozitul pe proprietate (clauza 1, articolul 374 din Codul fiscal al Federației Ruse), precum și de recunoașterea cheltuielilor de lichidare și a sumelor de amortizare neacumulată (clauza 1). și subclauza 3, clauza 7, articolul 272, subclauza 8 clauza 1 articolul 265 din Codul fiscal al Federației Ruse).

Costurile lichidării unui mijloc fix sunt luate în considerare ca parte a cheltuielilor neoperaționale la data semnării actului de către comisia de lichidare (scrisori ale Ministerului Finanțelor al Rusiei din 11 septembrie 2009 nr. 03-05-). 05-01/55 și din 21 octombrie 2008 Nr. 03-03-06/1/592) . Mai mult, dacă scoaterea din funcțiune a unui obiect și lichidarea acestuia se efectuează în perioade fiscale diferite, costurile sunt luate în considerare în perioada în care lichidarea a fost efectiv efectuată (scrisoarea Ministerului Finanțelor al Rusiei din 19 septembrie 2007 nr. 03-03-06/1/675). Instanțele mai rețin că actul de radiere a mijloacelor fixe se întocmește numai după finalizarea procedurii de lichidare. Iar cheltuielile efectuate de contribuabil în timpul lichidării sunt luate în considerare la un moment dat la data semnării de către comisia de lichidare a actului privind radierea activelor imobilizate (Rezoluția Serviciului Federal Antimonopol al Districtului Siberiei de Vest din data de 26 februarie). , 2010 Nr. A27-6662/2009).

În ceea ce privește impozitul pe proprietate, Ministerul Finanțelor al Rusiei, în scrisoarea din 03/04/07 nr. 03-05-06-01/24, a reținut că indiferent de cât durează procesul de lichidare, în tot acest timp obiectul lichidat continuă să fie contabilizată în contul 01 „Active fixe”, prin urmare, până la încheierea procedurii de lichidare, valoarea acestuia este inclusă în baza impozitului pe proprietate. Practica de arbitraj confirmă că, dacă un obiect încetează să îndeplinească cel puțin o cerință enumerată în paragraful 4 din PBU 6/01 „Contabilitatea activelor fixe” (aprobat prin ordin al Ministerului Finanțelor al Rusiei din 30 martie 2001 nr. 26n), organizația are dreptul să-l excludă din mijloacele fixe și să nu mai acumuleze impozit pe proprietate asupra unui astfel de obiect.

Astfel, Serviciul Federal Antimonopol al Districtului Central, prin rezoluția nr. A48-3994/07-14 din 4 iulie 2008, a indicat că societatea a exclus în mod legal din sistemul de operare obiecte care nu-i mai puteau aduce beneficii economice. Districtul FAS Povolzhsky, prin rezoluția din 27 ianuarie 2009 nr. A65-9168/2008, a fost de acord să înceteze acumularea impozitului pe proprietate asupra unui obiect pe care organizația l-a exclus din activele imobilizate, anulându-l din contul 01 „Active fixe” în cont. 41 „Marfa”. Întrucât proprietatea care nu este utilizată nici pentru producție, nici pentru nevoi de gestionare nu îndeplinește criteriile de clasificare ca active fixe.

3. Actul indică componența comisiei de lichidare. Pentru oportunitatea utilizării ulterioare a OS, precum și pentru pregătirea documentației în cazul eliminării unui obiect în organizație, se creează o comisie de lichidare prin ordin al șefului (articolul 77 din Instrucțiunile metodologice). Componența acestuia, pe lângă contabilul-șef, precum și cel relevant oficiali, este important să includeți o persoană responsabilă financiar care este responsabilă de siguranța unui astfel de obiect. În caz contrar, inspectorii pot ajunge la concluzia că procesul-verbal a fost întocmit cu erori și să refuze să recunoască cheltuielile asociate radierii obiectului.

Se întâmplă ca o companie să nu aibă suficienți angajați pentru a forma un comision cu drepturi depline. Astfel, într-unul dintre cazurile examinate de Serviciul Federal Antimonopol al Districtului Siberiei de Vest (rezoluție din 13 iunie 2007 nr. Ф04-3744/2007(35135-А27-37)), instanța a fost de acord cu legalitatea implicării fondatorii organizației în locul angajaților acesteia din comisie în scopul întocmirii actului de radiere.

4. Este important să se indice în act motivul radierii. Aceasta va confirma valabilitatea cedării imobilizării, și deci legitimitatea recunoașterii în cheltuieli fiscale a costurilor lichidării acestuia, precum și a sumei deprecierii neacumulate.

Tratamentul fiscal al acestor cheltuieli depinde de motivul radierii activelor imobilizate. În cazul eliminării unui obiect din cauza uzurii fizice sau morale, cheltuielile sunt luate în considerare în temeiul paragrafului 8 al paragrafului 1 al articolului 265 din Codul fiscal al Federației Ruse. Și atunci când transferă active fixe în cadrul unui acord de cadou, compania nu are dreptul de a recunoaște cheltuielile asociate cu cedarea (clauza 16 a articolului 270 din Codul fiscal al Federației Ruse). Dacă baza pentru cedare este vânzarea, atunci societatea va trebui să anuleze, în mod egal, surplusul valorii reziduale a obiectului față de venitul din vânzarea acestuia, ca cheltuieli pe durata de viață utilă rămasă (clauza 3 din articolul 268 din Codul fiscal al Federația Rusă).

Astfel, într-unul dintre cazuri, compania a vândut pentru piese de schimb un încărcător care fusese radiat din cauza uzurii fizice. Inspectorii au considerat că cheltuielile în litigiu ar fi trebuit luate în considerare în mod egal (clauza 3 a articolului 268 din Codul fiscal al Federației Ruse). Dar instanța a fost de acord cu o anulare unică a costurilor de lichidare a OS, deoarece baza pentru anularea obiectului în litigiu nu a fost vânzarea ulterioară, ci uzura fizică a acestuia, care a fost confirmată de act ( rezoluția Serviciului Federal Antimonopol al Districtului Moscova din 18 iunie 2010 Nr. KA-A40/5954-10).

5. În actul de radiere este indicat să se reflecte elementele de inventar identificate în timpul cedării mijloacelor fixe. De regulă, după finalizarea lichidării unui activ care se retrage, rămân piese, ansambluri și ansambluri care sunt potrivite pentru repararea altor obiecte, precum și a altor materiale. Costul acestor articole de inventar, determinat pe baza prețurilor pieței, ținând cont de articolul 105.3 din Codul fiscal al Federației Ruse (clauzele 5 și 6 ale articolului 274 din Codul fiscal al Federației Ruse), compania include în -venitul din exploatare la data radierii activelor imobilizate (clauza 79 din Instrucțiunile metodologice, clauza 13 din articolul 250 și paragraful 8, alineatul 4, articolul 271 din Codul fiscal al Federației Ruse). În acest caz, acest venit este luat în considerare indiferent dacă organizația intenționează să utilizeze în viitor articolele de inventar capitalizate în mod independent sau intenționează să le vândă (scrisoarea Ministerului Finanțelor al Rusiei din 19 mai 2008 nr. 03-03). -06/2/58).

Activitățile oricărei organizații sunt în mod inevitabil asociate cu utilizarea mijloacelor fixe. Cu toate acestea, nimic nu durează pentru totdeauna: în timpul funcționării, obiectele de proprietate își pot pierde calitățile originale. Iar dacă un mijloc fix nu mai este capabil să aducă beneficii economice companiei din cauza uzurii morale sau fizice, atunci acesta trebuie anulat. Cum să scapi corect de un obiect OS învechit?

Eliminare conform documentelor

În virtutea paragrafului 29 din PBU 6/01 „Contabilitatea mijloacelor fixe” (aprobat prin ordinul Ministerului Finanțelor din 30 martie 2001 nr. 26n; denumit în continuare PBU 6/01), acele mijloace fixe care nu sunt în măsură pentru a genera venituri pentru organizație în viitor poate fi anulat. Pentru a determina dacă anumite active fixe sunt adecvate pentru utilizare ulterioară și cât de eficientă poate fi restaurarea lor, este necesar să se creeze un comision. Comisia, care este aprobată prin ordin al managerului, trebuie să includă contabilul-șef și persoane responsabile financiar de siguranța mijloacelor fixe. Această procedură este prevăzută la paragraful 77 din Instrucțiunile de contabilitate a mijloacelor fixe, aprobate prin Ordinul Ministerului Finanțelor din 13 octombrie 2003 nr. 91n (denumite în continuare Ghidul).

Deci, pentru a lua decizia de a anula un mijloc fix, comisionul trebuie:

- verifica datele contabile pentru un activ;

- efectuează o inspecție a obiectului care urmează să fie anulat;

- analizați posibilitatea și raționalitatea refacerii acestui mijloc fix;

- stabiliți motivele lichidării (uzură fizică și morală, accident, dezastre naturale etc.);

- să identifice făptuitorii dacă anularea se face din cauza unor circumstanțe apărute din vina altcuiva;

- luați în considerare posibilitatea utilizării ulterioare a pieselor individuale.

Pentru a anula (lichida) un mijloc fix, este necesar să se emită un ordin de la șeful organizației. Specialiștii departamentului fiscal au vorbit în mod repetat despre acest lucru (de exemplu, în scrisorile Serviciului Federal de Taxe din Moscova din 23 mai 2006 nr. 20-12/45320 și din 23 august 2004 nr. 26-12/55121). Nu există un formular unificat pentru o astfel de comandă; prin urmare, poate fi întocmit sub orice formă.

După lichidarea imobilizării, este necesară întocmirea unui act privind radierea acestuia (clauza 78 din Instrucțiunile metodologice), pentru care puteți utiliza formele standard de acte privind radierea mijloacelor fixe, care sunt aprobat prin Hotărârea Comitetului de Stat pentru Statistică din 21 ianuarie 2003 nr. 7 „Cu privire la aprobarea formelor unificate de documentație contabilă primară pentru evidența mijloacelor fixe” (în continuare - Hotărârea Comitetului de Stat pentru Statistică nr. 7). Astfel, în funcție de tipul de mijloc fix care se anulează, se folosesc următoarele forme de acte:

- Formularul nr. OS-4 „Lege privind radierea mijloacelor fixe (cu excepția vehiculelor)”;

- Formular nr. OS-4a „Lege privind radierea autovehiculelor”;

- Formular nr. OS-4b „Lege privind radierea grupurilor de active fixe”.

În cazul în care mijloacele fixe sunt retrase din cauza uzurii morale sau fizice, atunci radierea lor trebuie justificată. Pentru a face acest lucru, motivul pentru eliminare trebuie să fie indicat în actul relevant. De exemplu, „Procesorul nu permite încărcarea programelor moderne din cauza învechirii. Îmbunătățirea este imposibilă.” De asemenea, este necesar să se confirme că operarea ulterioară este nepractică, iar modernizarea acestui mijloc fix este irațională.

În continuare, trebuie să faceți înregistrările corespunzătoare despre eliminarea în cardul de inventar a mijloacelor fixe în formularul nr. OS-6 și la eliminarea mai multor obiecte - în cardul de inventar pentru contabilitatea de grup a mijloacelor fixe în formularul nr. OS- 6a (aceste formulare se aprobă și prin Hotărârea Comitetului de Stat pentru Statistică nr. 7).

În cazul în care la radierea unui mijloc fix rămân piese adecvate utilizării ulterioare, acestea trebuie valorificate (clauza 57 din Instrucțiunile metodologice). În acest scop se folosesc formulare tip documente (aprobate prin Rezoluția Comitetului de Stat pentru Statistică nr. 71a), și anume:

- pentru valorificarea părților primite la radierea mijloacelor fixe, cu excepția clădirilor și structurilor, se utilizează o factură în formularul nr. M-11;

- Pentru a înregistra materialele la eliminarea clădirilor și structurilor, se utilizează un act în formularul nr. M-35.

pentru trimitere

Învechirea este îmbătrânirea unui mijloc fix ca urmare a apariției unor analogi îmbunătățiți. Uzura fizică reprezintă îmbătrânirea materială a unui mijloc fix, în urma căreia valoarea sa inițială se pierde treptat. Uzura fizică poate apărea în timpul utilizării unui mijloc fix sau din cauza unor circumstanțe de urgență (incendii, inundații, etc.) Pe măsură ce are loc uzura fizică, costul inițial al elementului de mijloc fix este transferat parțial către produsul de producție prin depreciere.

Radierea mijloacelor fixe în contabilitate

În procesul de radiere a unui mijloc fix din cauza uzurii morale sau fizice, organizația suportă cheltuieli sub forma valorii reziduale a proprietății lichidate (clauza 29 din PBU 6/01), precum și costuri asociate acestuia. dezmembrari (clauza 31 din PBU 6/01).

În baza paragrafului 11 din PBU 10/99 „Cheltuielile organizației”, aprobat prin ordin al Ministerului Finanțelor din 6 mai 1999 nr. 33n, valoare reziduala iar costurile asociate cu cedarea sunt recunoscute în perioada la care se referă și incluse în alte cheltuieli.

În contabilitate, anularea unui mijloc fix este reflectată de următoarele înregistrări:

- se reflectă costul inițial al imobilizării radiate;

- reflectă valoarea deprecierii acumulată în perioada de funcționare a unității;

- se anulează valoarea reziduală a mijlocului fix (în baza actului de radiere).

Dacă lichidarea unui mijloc fix este efectuată, de exemplu, de către serviciul de reparații al organizației, atunci costurile trebuie luate în considerare după cum urmează:

Debit 23 Credit 70 (68, 69 etc.)

- se reflectă cheltuielile de lichidare a mijloacelor fixe;

Debit 91-2 Credit 23

- cheltuielile de lichidare a mijloacelor fixe sunt anulate.

Dacă lichidarea unui mijloc fix este efectuată de un terț, atunci costurile asociate activităților de contractare ar trebui să se reflecte după cum urmează:

Debit 91-2 Credit 60

- se iau în considerare costurile de lichidare a mijloacelor fixe efectuate prin contract.

Această procedură de anulare este prevăzută în paragraful 84 din Instrucțiunile metodologice.

În situațiile în care eliminarea prematură a unui obiect este cauzată de acțiunile unei anumite persoane și este stabilită vinovăția acesteia, radierea acestui bun se reflectă în următoarele înregistrări:

Debit 73 subcont „Calcule pentru compensarea prejudiciului moral”

Credit 94 subcont „Lipsuri și pierderi din cauza daunelor aduse obiectelor de valoare”

- reflectă cuantumul deficienței care se recuperează de la vinovat;

Debit 70 Credit 73 subcont „Calcule pentru compensarea prejudiciului moral”

- retinerea din salariile vinovatul valorii imobilizării radiate.

Dar dacă autorii nu au fost identificați, atunci anularea sistemului de operare ar trebui să fie însoțită de următoarele tranzacții:

Debit 94 subcont „Lipsuri și pierderi din deteriorarea obiectelor de valoare”

Subcontul credit 01 „Cezarea mijloacelor fixe”

- reflectă valoarea reziduală a imobilizării radiate;

Debit 91-2 Credit 94

- valoarea reziduală a imobilizării radiate este contabilizată la alte cheltuieli ale organizației.

Probleme de impozitare

Costurile asociate radierii mijloacelor fixe din cauza uzurii morale sau fizice pot fi împărțite în două grupe: cele cauzate de lichidarea mijloacelor fixe și cele rezultate din dezmembrarea obiectului. Toate sunt incluse în cheltuielile nefuncționale - desigur, sub rezerva justificării economice și a disponibilității dovezilor documentare ale implementării lor. În cazul în care sunt anulate mijloace fixe, a căror durată de viață utilă nu a expirat încă, atunci valoarea amortizarii rămase este inclusă și în cheltuielile neexploatare (subclauza 8, clauza 1, articolul 265 din Codul fiscal).

În cazurile în care, în timpul lichidării unui obiect al mijloacelor fixe, piesele (materiale, componente etc.) rămân adecvate pentru utilizare ulterioară sau vânzare, costul acestora este inclus în veniturile neexploatare (clauza 13 din art. 250 din Codul fiscal). ). În același timp, costul acelor părți care sunt transferate ulterior pt reutilizare, este inclusă în costurile materiale (clauza 2 din art. 254 din Codul fiscal).

În ceea ce privește taxa pe valoarea adăugată, situația este următoarea. În cazul în care comisia a stabilit că un mijloc fix este supus radiației din cauza uzurii morale sau fizice înainte de sfârșitul duratei sale de viață utilă, atunci TVA-ul „intrat”, care cade pe valoarea reziduală a obiectului radiat. , nu trebuie restaurat și plătit la buget. Dar vânzarea pieselor (materiale, componente) obținute în timpul dezmembrării unui mijloc fix lichidat este supusă TVA conform regulilor generale.

Exemplu

În luna mai, conducerea Respect CJSC a decis să radieze un camion uzat fizic. Costul lucrărilor de lichidare a acestui obiect- 5000 de ruble.

Costul inițial al mașinii conform evidențelor contabile și fiscale este de 300.000 de ruble, valoarea deprecierii acumulate (până în luna mai inclusiv) este de 180.000 de ruble.

Ca urmare a radierii, au fost valorificate piese de schimb în valoare de 8.000 RUB.

Contabilul Respect CJSC va reflecta anularea mijloacelor fixe cu următoarele înregistrări:

Debit 01 subcont „Vederea mijloacelor fixe” Credit 01

- 300.000 de ruble. - se anulează costul inițial al autovehiculului retras;

Debit 02 Credit 01 subcont „Vederea mijloacelor fixe”

- 180.000 de ruble. - se anulează valoarea deprecierii acumulate în timpul exploatării vehiculului;

Debit 91-2 Credit 01 subcont „Vederea mijloacelor fixe”

- 120.000 de ruble. (300.000 de ruble - 180.000 de ruble) - valoarea reziduală a mașinii lichidate este anulată;

Debit 23 Credit 70 (10, 69, 68 etc.)

- 5000 de ruble. - se reflectă cheltuielile pentru efectuarea lucrărilor de lichidare a autoturismului;

Debit 91-2 Credit 23

- 5000 de ruble. - cheltuielile pentru efectuarea lucrărilor de lichidare a autoturismului sunt anulate;

Debit 10-5 Credit 91-1

- 8000 de ruble. - piesele de schimb ramase dupa demontarea autoturismului au fost valorificate la preturile pietei.

În luna mai, la calcularea impozitului pe venit, contabilul a inclus în cheltuielile neexploatare:

- valoarea reziduală a activului fix - 120.000 de ruble.

(300.000 RUB - 180.000 RUB); - costul muncii pentru lichidarea unui mijloc fix este de 5.000 de ruble.

Ca parte a veniturilor neexploatare, la calcularea impozitului pe venit, contabilul a luat în considerare costul materialelor primite ca urmare a lichidării în valoare de 8.000 de ruble.

În iunie, materialele primite după lichidare au fost vândute extern. La calcularea impozitului pe venit pentru luna iunie, cheltuielile vor include costul pieselor vândute în valoare de:

8000 de ruble. × 24% = 1920 rub.

A. Ivleva

Sursa materialului -Mijloacele de muncă implicate în procesul de producție au încetat să aducă beneficii economice din cauza uzurii morale sau fizice. Comisia de lichidare efectuează o inspecție completă a mijlocului fix, identifică motive reale uzura acestuia sau lichidarea completă, verifică datele contabile și ia în considerare posibilitatea utilizării raționale în continuare. Pe baza încheierii comisionului, departamentul de contabilitate anulează mijlocul fix cu valoarea sa reziduală.

Fluxul documentelor

Dacă un element de mijloc fix (FA) este depășit din cauza apariției unor analogi mai avansati, sau se depreciază semnificativ, pierzându-și treptat valoarea inițială (Din original), întreprinderea decide să anuleze mijlocul fix.

În acest sens, se întreprind următoarele acțiuni:

- Se emite un ordin de anulare a sistemului de operare (în formă liberă);

- După eliminare, se întocmește un „formular” (formulare, în funcție de tipul obiectului);

- Un semn este plasat în „ ” obiectului (în cazul cedării mai multor active - o marcă în cardul contabil de grup);

- Dacă piesele OS sunt parțial conservate, se emite un „” (pentru materiale) sau o factură (pentru piese de schimb);

- Piesele de schimb sunt livrate la depozit conform unei comenzi de primire, iar trecerea in productie se formalizeaza printr-o factura la cerere;

- Piesele de schimb sunt transferate către terți folosind o factură pentru eliberarea materialului către terț.

Reguli de baza

În caz de uzură morală sau fizică, actul de radiere trebuie să justifice în mod clar motivul cedarii bunului.

Baza radierii activelor fixe poate fi nu numai vânzarea, schimbul sau donarea către alte organizații, contribuția la capitalul unei alte întreprinderi, furtul, delapidarea, închirierea, leasingul.

Mijloacele fixe nu sunt anulate dacă sunt mutate între zonele structurale ale unei organizații sau și-au încetat funcționarea din cauza reconstrucției sau instalării.

Demitere din cauza nepotrivirii

Radierea imobilizărilor din cauza uzurii morale sau fizice are loc după următoarea schemă:

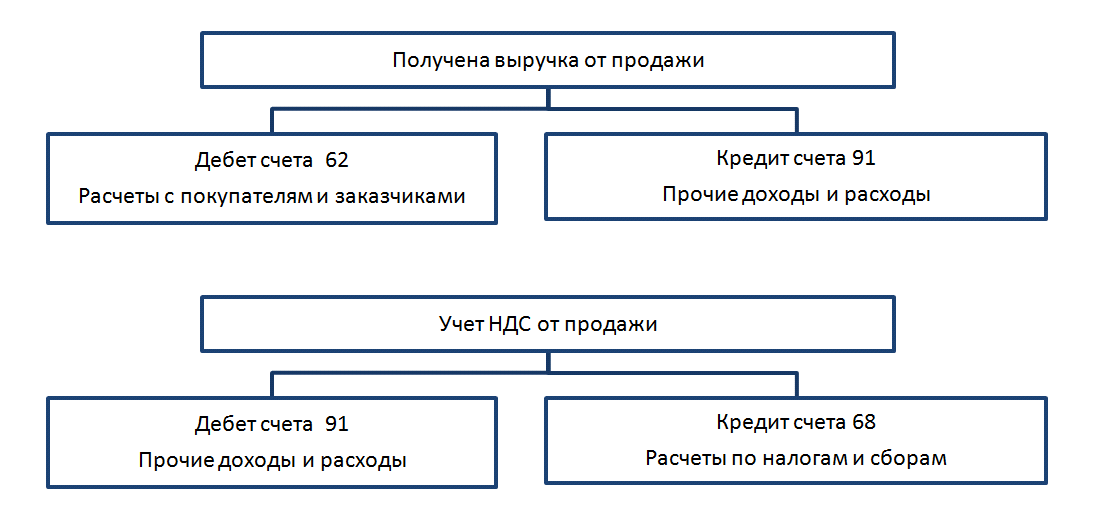

Eliminare prin vânzare

- Anularea amortizării inițiale, reziduale, dacă un activ a fost vândut, are loc în același mod ca atunci când anularea proprietății învechite.

Vânzarea unui mijloc imobilizat scos din pierdere se reflectă în contabilitate prin contul nr. 91, în Debitul căruia sunt prezentate cheltuielile aferente vânzării proprietății (Sold, lucrări de transport și dezmembrare, impozit), precum și veniturile din credit;

- La vânzarea mijloacelor fixe, se fac înregistrări pentru a credita veniturile în celălalt cont de venit și a șterge TVA.

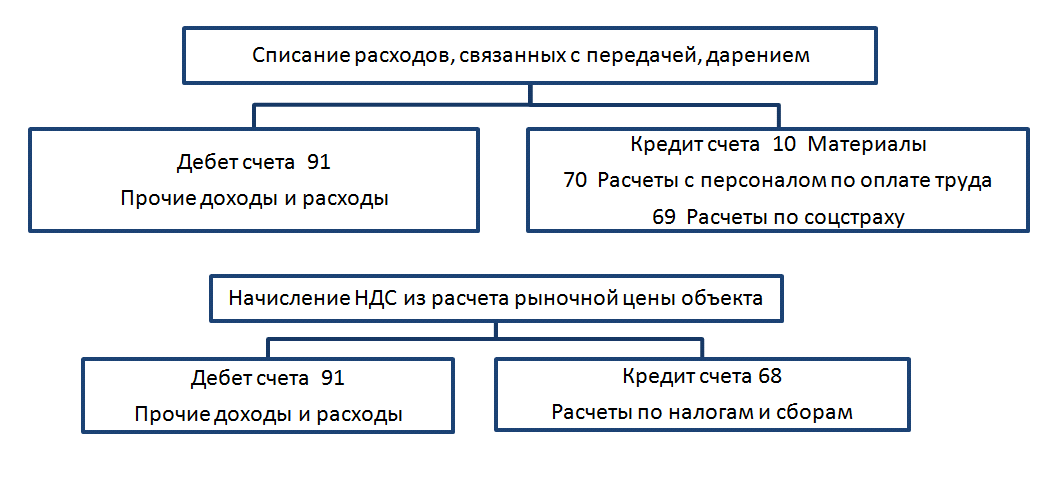

Eliminare din cauza donației de proprietate (transfer gratuit)

Eliminare din cauza donației de proprietate (transfer gratuit)

Radiere din original si C rezidual, precum si amortizarea se produce dupa aceeasi schema ca si pentru eliminarea datorita uzurii si vanzarii.

În plus, se iau în considerare cheltuielile asociate cu donarea sau transferul unui obiect și se percepe TVA:

Cedare ca obiect investit în capitalul autorizat (AC)

Cedare ca obiect investit în capitalul autorizat (AC)

Radiere din original iar amortizarea are loc în același mod ca și în timpul cedării din cauza învechirii și a deprecierii mijloacelor fixe. A treia intrare va fi transferul direct al obiectului ca investiție în societatea de administrare:

În cazul în care valoarea unui activ imobilizat anulat crește ca urmare a reevaluării, valoarea reevaluării este luată în considerare conform Kr.sch.84 ca rezultat reportat:

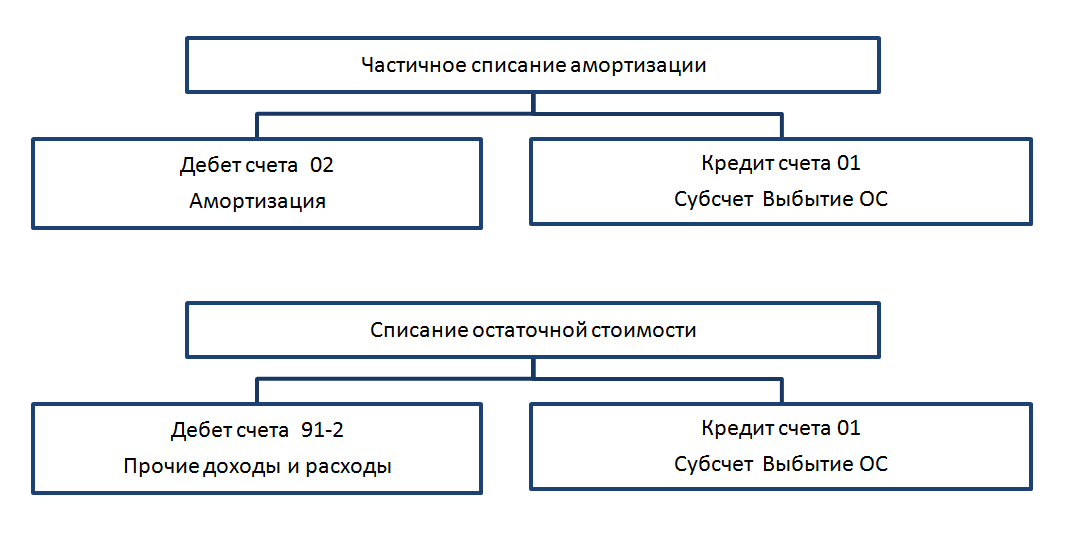

Stergerea parțială a sistemului de operare

Cedarea mijloacelor fixe nu se reflectă total, ci parțial, în contabilitate în același mod ca o cedare completă din cauza uzurii, doar în cuantumul corespunzătoare părții din imobilizări radiate.Suma acumulată A se va modifica. incepand din luna urmatoare celei de eliminare partiala.

Demontarea și dezasamblarea sistemului de operare

Demontarea și dezasamblarea sistemului de operare

Lichidarea unui obiect OS poate avea loc în diferite moduri:

- Resursele proprii ale companiei (echipa de reparatii);

- Cu ajutorul unui antreprenor.

Afișarea cheltuielilor pentru dezmembrarea unui obiect OS cu ajutorul serviciului de reparații al întreprinderii are loc astfel: Costurile asociate activităților de contractare (dezmembrarea este efectuată de un terț) sunt afișate în contabilitate după cum urmează:

Cedarea mijloacelor fixe din cauza daunelor materiale

La radierea unui bun din cauza deteriorării acestuia de către o anumită persoană, în cazul în care culpa este stabilită și documentată, se înregistrează următoarele înregistrări:

La radierea mijloacelor fixe, când vinovatul nu a fost identificat, departamentul de contabilitate face următoarele înregistrări:

Pe o notă! Trebuie amintit că, în cazul cedării anticipate a activelor fixe din cauza uzurii morale sau fizice, TVA-ul aferent în partea C a restului. nu este nevoie de restaurare și transfer la buget. În cazul vânzării de piese sau piese de schimb din proprietatea lichidată, impozitarea are loc conform regulilor generale.

Cedarea mijloacelor fixe din cauza furtului, delapidarii

În acest caz, sunt luate în considerare două situații la lichidarea unui obiect OS:

- Furtul obiectului asigurat;

- Furtul bunurilor neasigurate.

În cazul în care un obiect supus radierii din cauza furtului nu a fost asigurat, departamentul de contabilitate face următoarele înregistrări:

Dacă făptuitorii nu sunt găsiți, cheltuielile (din obiectul rămas) sunt anulate ca pierderi:

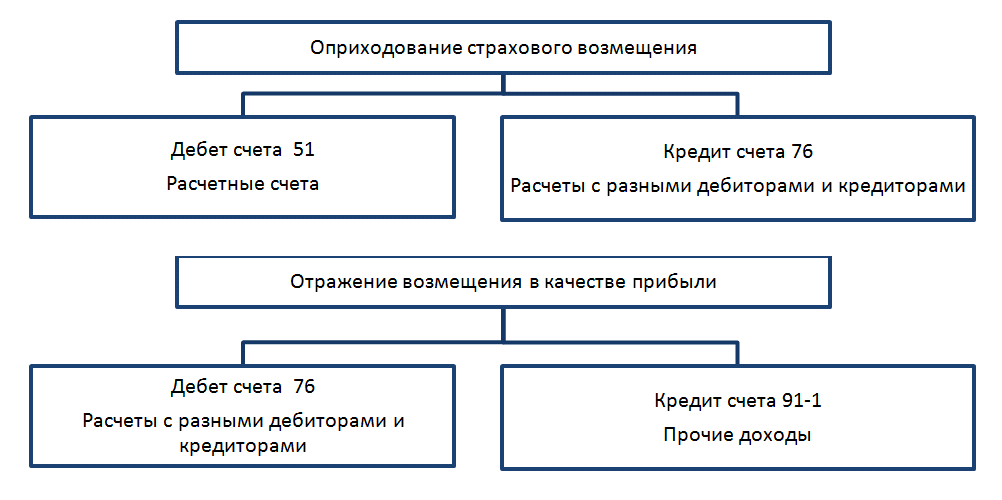

În cazul în care obiectul furat a fost asigurat de societate, departamentul de contabilitate face următoarele înregistrări legate de despăgubirea asigurării:

Conform datelor bilantului, acestea sunt anulate din prima, din restul. și amortizarea.

După ce compensația de asigurare este primită în contul curent, o afișăm ca venit.

Dacă valoarea acoperirii pierderilor de către compania de asigurări este mai mare decât C rezidual. proprietate furată, compania realizează profit.

Dacă valoarea acoperirii pierderilor de către compania de asigurări este mai mare decât C rezidual. proprietate furată, compania realizează profit.

Restaurarea unui obiect OS găsit în contabilitate este afișată după cum urmează:  Sub rezerva justificării economice și a dovezilor documentare, costurile de anulare a unui activ lichidat sunt incluse în costurile „neoperaționale”.

Sub rezerva justificării economice și a dovezilor documentare, costurile de anulare a unui activ lichidat sunt incluse în costurile „neoperaționale”.

Dacă cedarea are loc înainte de sfârșitul duratei de viață utilă a activului, suma A rămasă este inclusă și în cheltuielile „neexploatare”.

Mijloacele fixe sunt retrase din următoarele motive:

- în legătură cu vânzarea acestora;

- radiere din cauza deteriorării mijloacelor fixe;

- transferul la capitalul autorizat al unei alte întreprinderi sau organizații;

- daune din vina făptuitorului sau ca urmare a unui dezastru natural, furt de mijloace fixe.

Contabilitatea vânzărilor

La efectuarea unei operațiuni de vânzare a unui obiect, alte fonduri decât contract obișnuit si factura, este necesara intocmirea unui act de acceptare si transfer de mijloace fixe (formular tip Nr. OS-1), iar pentru cladiri (structuri) conform formularului Nr. OS-1a.

Secvența înregistrărilor contabile pentru această operațiune este:

- dacă întreprinderea nu a avut anterior astfel de evenimente, se deschide un subcont în contul 01 „Retragerea mijloacelor fixe”;

- se anulează valoarea deprecierii aferente articolului de cedat;

Dt02 Kt01: costul rămas al obiectului eliminat se adaugă la alte cheltuieli;

Dt91/2 Kt01;

- Alte cheltuieli includ și eventualele costuri pentru dezmembrarea și dezasamblarea mijlocului fix Dt91/3 Kt23 și vânzarea acestuia Dt91/3 Kt44;

- atunci când un mijloc fix care se retrage a fost reevaluat în perioada în care a fost în bilanțul întreprinderii, suma sa inclusă anterior în soldul capitalului suplimentar este inclusă în profit Dt83 Kt84;

- suma vanzarii obiectului este inclusa in alte venituri Dt62 Kt91/1;

- Pentru suma TVA acumulată la vânzare se face înscrierea Dt91/1 Kt68.

Exemplul 1

Voskhod LLC a vândut mașina întreprinderii private Progress pentru 120.000 de ruble (inclusiv TVA - 20.000 de ruble). În bilanţ, la început costul maşinii a fost de 140.000 de ruble, apoi a fost reevaluat în valoare de 15.000 de ruble. Amortizare acumulată 60.000 RUR.

Reflectăm în contabilitate conform datelor inițiale ale exemplului:

Dt01/2 subcont „Vederea mijloacelor fixe” Kt01 - 155.000 rub. (cost inițial + reevaluare).

Dt02 Kt01/2 - 60.000 de ruble (pentru valoarea deprecierii acumulate).

Dt91/2 Kt01/2 - 95.000 de ruble (valoarea reziduală anulată ca alte cheltuieli).

Dt83 Kt84 - 15.000 de ruble (suma reevaluării obiectului este inclusă în profitul reportat).

Dt62 Kt91/1- 120.000 de ruble (în funcție de data acceptării și transferului mașinii, se reflectă datoria întreprinderii private Progress și alte venituri din vânzarea activelor imobilizate).

Dt91/1Kt68 20.000 RUB (reflectă valoarea TVA pentru echipamentele vândute).

DT51Kt62 -120000r. (conform datei încasării în contul curent se reflectă datoria rambursată de PE „Progress” pentru mașina vândută).

Contabilitatea pentru anularea activelor fixe la uzură

Un moment trist vine când activul principal devine inutilizabil și nu mai poate fi folosit în scopul propus. Acest fapt poate fi dezvăluit de către angajații întreprinderii în timpul funcționării sau în timpul unui inventar anual.

Radierea unei unități separate de active fixe se efectuează pe baza unui certificat standard de anulare (formularul OS-4), pentru vehicule OS-4a. Comisionul de anulare determină și reflectă în act proprietatea - fier vechi, piese de schimb, materiale care pot fi folosite în viitor în activități de producție sau vândute extern.

Atunci când un vehicul este lichidat, la actul de radiere se anexează suplimentar un certificat de radiere la Inspectoratul de Stat pentru Siguranța Circulației Rutiere.

Exemplul 2

În timpul procesului de inventariere, s-a dezvăluit că masa de tăiere a căzut în paragină și urma să fie anulată. Costul său inițial este de 20.000 de ruble, amortizarea a fost percepută în valoare de 18.000 de ruble. Muncitorii companiei l-au demontat și demontat. Costurile de dezasamblare s-au ridicat la 250 de ruble. După dezmembrare, piese de schimb în valoare de 1200 de ruble și materiale în valoare de 500 de ruble au fost creditate în depozit. și fier vechi în valoare de 600 de ruble.

ÎN contabilitate trebuie să faceți următoarele înregistrări:

Dt01/2 Kt01 — 20.000 rub.

Dt02 Kt01 — 18.000 rub.

Dt91/2 Kt01 — 2000 rub. (pentru valoarea reziduală de 20.000 de ruble - 18.000 de ruble).

Dt91/2 Kt23.25 - 250 rub. (costuri de demontare).

Dt10 Kt91/1 — 1100 rub. (materialele înregistrate și fier vechi sunt înregistrate și afișate ca alte venituri).

Dt10/5 Kt91/1 - 1200 ruble (piesele de schimb sunt cu majuscule).

Cedarea mijloacelor fixe din cauza furtului și furtului

La companie s-a produs o urgență - un laptop a fost furat în birou. Pentru a documenta acest lucru eveniment neplăcut este necesar să contactați autoritățile de afaceri interne pentru a efectua o anchetă. Cercetarea poate avea drept consecință punerea în mișcare a unui dosar penal, căutarea vinovatului, descoperirea acestuia sau clasarea cauzei pentru motivele prevăzute de Codul de procedură penală. Eliminarea se reflectă într-un act în formularul INV-26.

În contabilitate, pe lângă documentele standard de radiere a unui mijloc fix, trebuie să existe o rezoluție a organelor de afaceri interne care să confirme faptul furtului.

Pe baza acestui document, valoarea reziduală a bunului furat se reflectă prin afișarea Dt94 „Lipsuri și pierderi din deteriorarea valorilor” Kt91/2.

În cazul în care se identifică vinovatul furtului, cuantumul prejudiciului cauzat de acesta se efectuează conform Dt73-2 „Calcule pentru despăgubiri. daune materiale» Kt94. Rambursarea datoriei de către vinovat atunci când fondurile sunt primite la casieria întreprinderii se reflectă în contabilitatea Dt50 Kt73-2, în contul curent Dt51 Kt73-2. Dacă un angajat al întreprinderii se dovedește a fi vinovat și se face o deducere lunară parțială a prejudiciului cauzat din salariul său, se face înscrierea Dt70 Kt73/2.

Aport de mijloace fixe la capitalul autorizat al unei alte organizații

Activele fixe sunt uneori folosite de întreprinderi ca investiții financiare, investiții în alte persoane juridice.

Exemplul 3

PE „Perspektiva” este înregistrată ca participant la LLC „Sokol”. Carta SRL prevede că întreprinderea privată „Perspektiva” aduce o contribuție la capitalul autorizat, estimat de reuniunea participanților la trei sute de mii de ruble, la o linie de prelucrare a legumelor. Linia a fost transferată către SRL cu executarea corespunzătoare a certificatului de acceptare și a altor documente.

Anterior, era operat pe bilanţul unei întreprinderi private. Valoarea sa contabilă este de 280.000 de ruble, amortizarea acumulată în valoare de 30.000 de ruble.

Inregistrari contabile:

Dt02 Kt01/2 - 30.000 de ruble (pentru valoarea deprecierii acumulate);

Dt58/1 „Investiții financiare” Kt01/2 - 250.000 de ruble (pentru valoarea valorii reziduale);

Dt19 Kt68 - 56.000 rub. (TVA reflectat la achiziționarea liniei este restabilit);

Dt58/1 Kt19 - 56.000 rub.;

Dt91/2 Kt58/1 — 6000 rub. (afișată ca parte a altor cheltuieli este valoarea pierderii din exploatarea investiției liniei: costul cotei din capitalul autorizat este de 300.000 de ruble - valoarea reziduală este de 250.000 de ruble - valoarea TVA-ului restaurat la achiziție este de 56.000 de ruble ).

concluzii

Tranzacțiile comerciale care implică cedarea mijloacelor fixe necesită specialiștii contabili să fie atenți și precisi, solicitând serviciile relevante ale întreprinderii în ceea ce privește transmiterea la timp și completă a certificatelor, formularelor și actelor obligatorii către departamentul de contabilitate.

Studierea și reflectarea corectă a acestor tranzacții în contabilitate vă va permite să evitați probleme inutile în întocmirea ulterioară a situației de profit și pierdere, bilanț, contabilitate fiscală și la efectuarea auditurilor.

Ar putea fi util să citiți:

- A face adevărat Olivier corect - moduri interesante de a pregăti salata;

- Tort cu mac cu caise Tort cu caise;

- Garam masala: ce este și în ce constă cel mai complex și sănătos condiment indian?;

- Scoici umplute cu branza si salam;

- Conținutul caloric al cârnaților: în aluat, fiert, în hot dog, în funcție de compoziția și modul de preparare;

- Cum să faci Caesar fără pui;

- Calorii, compoziție chimică și valoare nutritivă;

- Conținutul caloric al sandvișurilor la 100 de grame;