Cum se anulează activele fixe. Nu puteți anula sistemul de operare în acest caz. Aport de mijloace fixe la capitalul autorizat al unei alte organizații.

Mijloacele fixe fac parte din proprietatea organizației care este utilizată la fabricarea produselor și la efectuarea muncii. Durata lor de viață depășește un an. Pentru mai multe detalii despre modul în care sunt procesate primirea și cedarea mijloacelor fixe (active fixe), citiți mai departe în articol.

Concepte

OS include echipamente, structuri, clădiri, mașini de lucru, instrumente de măsură, echipamente informatice, transport, unelte, inventar, animale, plantări perene etc. Perioada de timp în care mijloacele de muncă generează venituri sau servesc la atingerea obiectivelor stabilite, numită viata utila. Sistemele de operare sunt supuse uzurii morale și fizice. Primul apare ca urmare a progresului științific și tehnologic, al doilea - datorită muncii active și coroziunii metalelor.

BU OS sunt contabilizate la costul inițial, adică valoarea costurilor pentru achiziționarea și instalarea echipamentelor. O dată pe an, organizația își poate reevalua mijloacele de muncă. Acestea sunt rambursate prin calcularea deprecierii, adică transferarea prețului la produsele fabricate. Dacă scadeți valoarea la sfârșitul perioadei din valoarea contabilă la începutul perioadei, veți obține valoarea indicatorului la sfârșitul perioadei. Pentru obiectele primite gratuit, în baza acordurilor de donație, fondului locativ, animalelor și plantărilor perene, nu se percepe amortizarea.

Restabilirea valorii sistemului de operare poate avea loc sub formă de revizie, reconstrucție și modernizare. În același timp, caracteristicile de calitate ale echipamentului se modifică. După utilizarea completă sau din alte motive, activele fixe sunt eliminate.

Motive

Instrumentele de muncă sunt eliminate ca urmare a:

- implementare;

- anulări în caz de uzură;

- transferuri sub formă de aport la capital, în baza acordurilor de cadou;

- lichidare;

- anulări după transferul dreptului de proprietate către chiriaș;

- din alte motive.

Decizia de a anula echipamentul este luată de o comisie special creată, care:

- examinează un obiect care urmează să fie anulat;

- stabilește motivele eliminării;

- identifică cei responsabili în cazul în care anularea este prematură;

- determină posibilitatea utilizării elementelor de echipament;

- controlează îndepărtarea metalelor neferoase de pe obiecte;

- intocmeste un act.

Fluxul documentelor

Pe baza datelor din actul de radiere (OS-4a), în sistemul contabil se înregistrează cedarea mijloacelor fixe. Documentul trebuie semnat de conducere în două exemplare. Unul este dat departamentului de contabilitate, iar al doilea rămâne la persoana responsabilă. Dacă obiectul a fost transferat gratuit sau în baza unui acord de schimb, atunci anularea mijloacelor fixe este înregistrată în factura de livrare și acceptare (OS-1). Este însoțit de o anexă la acordul de donație și de o notă a destinatarului privind înregistrarea obiectului. Același document formalizează deplasarea mijloacelor de muncă în cadrul diviziunilor organizației și returnarea acesteia către locator.

Postări

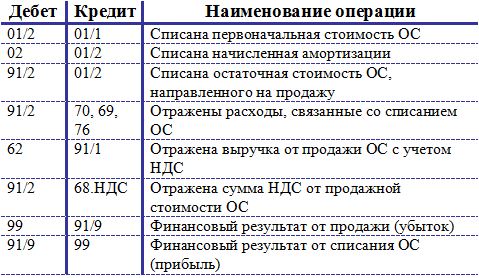

Contabilitatea cedarii mijloacelor fixe se afiseaza pe contul 91-3 cu acelasi nume. Stergerea unui obiect ca urmare a uzurii și a vânzării diferă în esența lor economică. In primul caz despre care vorbim despre imposibilitatea utilizării echipamentului, în al doilea - despre transferul dreptului de proprietate. În plus, dacă proprietatea este vândută, apare o povară fiscală. Această operațiune se formalizează prin următoarele tranzacții:

- DT02 KT01 – se ia în considerare valoarea deprecierii.

În plus, pentru DT91-3 sunt afișate toate cheltuielile asociate cu anularea obiectului, iar pentru împrumut - venituri din vânzarea acestuia. Costurile includ valoarea reziduală a echipamentului, costurile de transport, serviciile de dezmembrare și TVA la prețul de vânzare.

- Subcontul „Vederea mijloacelor fixe” 91-3 KT01 – se ia în considerare valoarea reziduală.

- DT91-3 KT23 (44) „Producție auxiliară” („Cheltuieli de vânzare”) - contabilizarea costurilor rezultate din vânzarea mijloacelor fixe.

- DT91-3 KT68 „Plăți fiscale” - datorie către buget pentru TVA.

- DT76 (62) „Decontări cu contrapărți (cumpărători și clienți)” KT91-3 – venituri din vânzări.

- DT10 „Materiale” KT91-3 – contabilizarea la prețurile pieței pentru materialele care au fost primite după lichidare.

La sfarsitul trimestrului sau anului calendaristic se calculeaza costul cedarii activelor fixe si rezultatul financiar. Dacă soldul din CT 91-3 este mai mare decât cel din DT, atunci întreprinderea a primit venituri: DT 91-3 CT 91-9. Pierderea este reflectată de postarea: DT 99 CT 91-9.

Acesta este modul în care se procesează cedarea mijloacelor fixe. Postări care sunt folosite dacă obiectul nu este adecvat pentru utilizare:

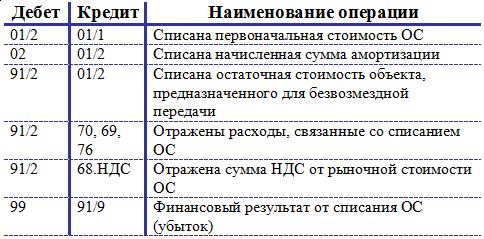

- DT01-2 KT01-1 – costul inițial luat în considerare;

- DT91-3 KT01 – valoarea reziduală luată în considerare;

- DT91-3 KT23 – se iau în considerare costurile de demontare a obiectului;

- DT10 KT91-3 – valorificarea valorilor obținute în urma dezmembrării.

Veniturile din operațiune se înregistrează folosind următoarele înregistrări:

- DT91-3 KT91-9 – contabilizarea veniturilor din tranzacție;

- DT91-9 KT99 – profit din lichidare.

Pierderea din operațiune se înregistrează după cum urmează:

- DT91-9 KT91-3 – contabilitatea costurilor;

- DT99 KT91-9 – pierdere primită din lichidare.

Exemplu

Echipament cu un cost inițial de 100.000 de ruble. a fost vândut unei alte companii pentru 50.000 de ruble. Vom oficializa cedarea mijloacelor fixe:

- DT02 KT01 – 20.000 (amortizare acumulată);

- DT91-3 KT01 – 80.000 (valoarea reziduală reflectată);

- DT62 (76) KT91-3 – 50.000 (venituri acumulate);

- DT91-3 KT68 – 9000 (TVA adăugat).

Alte opțiuni de anulare

Cedarea activelor imobilizate ca urmare a transferului acestora sub forma unei contribuții la capitalul unei alte organizații se formalizează astfel:

- DT01-2 KT01-1 – cost inițial anulat;

- DT02 KT01 - amortizare cumulata;

- DT91-3 KT76 (23) – contabilizarea costurilor de transfer al unui obiect;

- DT58 „Investiții” KT91-3 – contabilizarea contribuțiilor la capitalul autorizat la valoarea convenită.

Profitul este procesat după cum urmează:

- DT91-3 KT91-9 – anularea veniturilor.

- DT91-9 KT99 – realizarea de profit.

Pierderea trebuie înregistrată după cum urmează:

- DT91-9 KT91-3 – anularea cheltuielilor.

- DT99 KT91-9 – pierdere luată în considerare.

Cedarea activelor imobilizate ca urmare a transferului cu titlu gratuit - cum se oficializează acest lucru? Pentru DT 91 va fi afișată valoarea reziduală, iar pentru CT - cheltuieli, de exemplu, TVA calculat conform pretul din magazin obiect similar. Nu vor exista venituri din operațiune, iar rezultatul financiar va fi afișat ca pierdere. Arata cam asa:

- DT01-2 KT01-1 – cost inițial anulat;

- DT91-3 KT01 – se reflectă valoarea reziduală;

- DT91-3 KT68 – se percepe TVA la obiectele transferate;

- DT91-3 KT76 (23) – se iau în considerare costurile operațiunii;

- DT91-9 KT91-3 – anularea pierderilor din transfer gratuit;

- DT99 KT91-9 – pierdere luată în considerare.

Acum să ne uităm la modul în care este oficializată cedarea mijloacelor fixe în caz de dezastre naturale sau accidente. Postările vor fi după cum urmează:

- DT01-2 KT01-1 – cost inițial anulat;

- DT02 KT01 - amortizare cumulata;

- DT91-3 KT01 – se reflectă valoarea reziduală;

- DT94 „Lipsuri din cauza daunelor aduse obiectelor de valoare” KT91-3 - reflectă pierderea primită ca urmare a dezastrelor naturale;

- DT76 (73) KT94-3 - reflectă pierderea primită din vina salariatului;

- DT82 „Capital de rezervă” CT94 – pierdere anulată din capitalul de rezervă.

- DT76-1 „Decontări de asigurare” KT94 - pierderile și daunele aduse proprietății sunt anulate pe cheltuiala sumelor transferate de la companiile de asigurări (primirea fondurilor este documentată prin afișarea DT51 KT76);

- DT 91-9 KT94 - deficitul este anulat ca cheltuieli ale organizației;

- DT 99 KT91-9 – se reflectă pierderea din operațiune.

Particularitatea contabilizării cedării mijloacelor fixe ca urmare a unui accident sau a unei urgențe este că cheltuielile pot fi anulate nu numai din costurile generale, ci și din rezervă, asigurări sau făptuitori. Aceste sume sunt precontabilizate în contul 94 și apoi creditate la alte elemente de cheltuieli.

Cedarea mijloacelor fixe ca urmare a furtului se inregistreaza in functie de faptul ca obiectul a fost asigurat sau nu. În primul caz, toate pierderile sunt anulate în contul 94, iar dacă nu este găsit, atunci la 99. Înregistrările arată astfel:

- DT01-2 KT01-1 – cost inițial anulat;

- DT02 KT01 – amortizare cumulata;

- DT94 KT01 – se reflectă valoarea reziduală;

- DT99 KT94 – costul obiectului se reflectă în pierderi.

Dacă obiectul a fost asigurat, atunci după anularea originalului, valoare reziduala iar amortizarea cablajului se va forma astfel:

- DT51 KT76 – valorificarea compensației de asigurare;

- DT76 KT91-3 – valoarea compensației este reflectată ca profit pentru obiect (dacă este mai mare decât pierderile suferite).

Dacă obiectul este găsit, atunci trebuie să-i restabiliți valoarea (DT01 KT94) și amortizarea acumulată (DT01 KT02).

Iată cum să contabilizați cedarea activelor fixe.

Nuanțe fiscale

Rezultatul financiar din lichidarea instrumentelor de muncă se reflectă în venituri (cheltuieli) neexploatare. Aceste sume, precum și amortizarea neacumulată, sunt anulate ca cheltuieli în același timp cu cedarea activului. Bilanțul prezintă cifrele din aceeași perioadă în care a avut loc tranzacția. Radiațiile imobilizărilor ca urmare a deprecierii sunt luate în considerare în rezultatele financiare din activitățile de exploatare. Autoritățile fiscale poate fi necesară restabilirea sumei TVA „intrată”. Această cerere poate fi contestată prin referire la decizii instanța de arbitraj Nr. A56-32943/01, Nr. A29-9113/01A.

În conformitate cu art. 265 din Codul fiscal al Federației Ruse, cheltuielile nefuncționale includ:

- costurile de lichidare a tuturor tipurilor de SO;

- valoarea amortizării neacumulate și a materialelor valorificate care au fost primite după dezmembrarea echipamentului.

Diferențele

La înregistrarea operațiunilor de înstrăinare a mijloacelor fixe este necesar să se țină seama de datele valorii reziduale din evidențele contabile și contabile. Dacă acestea coincid, nu vor fi necesare calcule suplimentare. Dar cea mai comună diferență este permanentă, deductibilă sau impozabilă. Să le privim cu exemple.

Să presupunem că echipamentul a fost lichidat în septembrie. Valoarea reziduală în BU este de 12 mii de ruble, iar în NU – 10 000. Obiectul lichidat a fost valorificat ca aport la capital. Costul inițial în BU a fost format conform documentelor statutare - 100 de mii de ruble, iar în NU - conform datelor primite de la furnizor (80.000 de ruble). Această diferență este permanentă. Impozitul este plătit la o rată de 24%: 2000 * 0,24 = 480 de ruble. Această operațiune este documentată prin postarea DT 99 KT 68.

Să schimbăm condițiile problemei inițiale. Valoarea contabilă a obiectului lichidat conform NU este de 12.000 de ruble, iar valoarea contabilă este de 10.000 de ruble. La momentul sosirii, cifrele erau aceleași. Amortizarea a fost calculată lunar în valoare de 1000 de ruble. Însă în perioada de utilizare, echipamentul a fost dat pentru utilizare gratuită timp de 2 luni. În acest timp, NU nu a acumulat amortizare. Acest lucru a dus la o diferență deductibilă și un activ fiscal (480 de ruble). La momentul lichidării trebuie rambursat: DT68 KT09.

Acesta este modul în care este procesată cedarea mijloacelor fixe în acest caz,.

Reconstrucție și reparație

Fiecare contabil se confruntă mai devreme sau mai târziu cu aceste două tranzacții de afaceri. Costurile de reparație sunt luate în considerare în perioada curentă în totalitate, iar costurile de reconstrucție cresc costul echipamentelor și sunt amortizate prin amortizare. Aceasta este diferența dintre conceptele din BU. Tranzacțiile trebuie confirmate:

- un ordin de la manager de a efectua reparații, care indică cine va efectua lucrarea (independent sau o organizație terță), desemnează o comisie, termene și metode de asigurare a siguranței;

- o declarație defectă, care conține numele sistemului de operare, numărul său de identificare fiscală și motivul reparației;

- contract de munca cu un tert.

Aceste procese sunt formalizate după cum urmează:

- DT20 KT60-1 – atribuirea costurilor de reparație la cost;

- DT19-3 KT60-1 – se ia în calcul TVA la lucru;

- DT60-1 KT51 – a fost efectuată decontarea cu furnizorul;

- DT68 KT19-3 – se acceptă TVA „intrată”.

Reflectarea operațiunilor pentru efectuarea lucrărilor are loc după cum urmează:

- DT23 KT10 - materiale anulate;

- DT23 KT70 – salariile acumulate angajaților care au efectuat lucrări de reparații;

- DT23 KT69 - acumulat prime de asigurare pentru salariu;

- DT20 KT23 – atribuirea costurilor costurilor de producție.

Actualizarea sistemului de operare arată astfel:

- DT08-3 KT60-1 - costurile de reparație sunt reflectate;

- DT19-3 KT60-1 – TVA „de intrare”;

- DT68-2 KT19-3 - taxa acceptata pentru deducere;

- DT60-1 KT51 – decontari cu furnizorul executant;

- DT01-1 KT08-3 - costul sistemului de operare a fost modificat.

Pentru proprietăți care valorează mai puțin de 40.000 RUB. nu se percepe nicio amortizare. Prin urmare, toate costurile asociate cu reparațiile și modernizarea sunt luate în considerare în întregime ca cheltuieli.

Reevaluare

Să luăm în considerare acest exemplu. Echipamente cu costuri inițiale și reziduale de 25 și 15 mii de dolari, suma deprecierii cumulate de 10 mii de dolari a fost supraevaluată. Ca urmare, suma din bilanţ a crescut cu 3 000, iar amortizarea subscrisă cu 2 000. Echipamentul a fost apoi vândut cu 22 000 USD.

Trebuie să-l formatați astfel:

- DT01 KT83 – 5000 (creștere de cost);

- DT83 KT02 – 2000 (amortizare majorată);

- DT76 KT91-1 – 22000 (factura prezentata cumparatorului);

- DT91-2 KT01 – 18000 (valoarea contabilă anulată);

- DT02 KT01 – 12000 (amortizare anulată);

- DT91-1 KT91-2 – 18000 (costul obiectului reduce veniturile din vânzări);

- DT83 KT84 – 3000 (rezervă din reevaluare anulată);

- DT51 KT76 – fondurile au fost creditate în cont.

Atunci când un obiect este înstrăinat, rezerva din reevaluare acumulată este debitată din rezultatul reportat într-o sumă determinată ca diferența dintre amortizarea calculată la valoarea contabilă și valoarea acesteia înainte de reevaluare.

Încă un exemplu. Costul obiectului înainte de reevaluare a fost de 120 mii. e., după − 160,0 mii. e. Amortizarea a fost calculată liniar la o rată de 5%. La început, valoarea deprecierii a fost de 6 mii. e., apoi a crescut la 8 mii.e. Diferența va fi transferată anual în rezultatul reportat prin afișarea DT83 KT84.

Dinamica

Coeficientul de reînnoire arată ponderea fondurilor introduse la întreprindere în perioada curentă. Se calculează folosind formula:

To obn = Costul mijloacelor fixe introduse / Costul mijloacelor fixe la sfârșitul anului.

Un raport de încasări similar reflectă ponderea echipamentelor noi.

K pos = Costul noului OS / Costul OS la sfârșitul anului.

Diferența dintre acești indicatori este că în primul caz se ia în considerare echipamentele reparate, iar în al doilea se iau în considerare echipamentele noi primite de la un terț.

Rata de pensionare a mijloacelor fixe reflectă ponderea activelor anulate în perioada curentă. Spre deosebire de alți indicatori, acesta este calculat pe baza costului echipamentului la începutul perioadei.

Rata de pensionare a mijloacelor fixe este egală cu: active imobilizate anulate\ active fixe începând cu 01.01.

Puteți afla cu ce procent a crescut valoarea contabilă a echipamentelor folosind rata de creștere. Formula sa este:

Creștere K = (active noi - active retrase) \ OS la începutul anului.

Coeficientul de intensitate a actualizării este egal cu: K int = OS părăsit / OS primit.

Rata de lichidare se calculează folosind formula: K lichidare = active fixe lichidate / active fixe la 01.01.

Coeficientul de înlocuire se calculează astfel: K înlocuire = OS lichidat / OS nou.

Sarcină

- Costul fondurilor din 01.01 este de 60 mii.

- Amortizare - 12 mii.

- Pe parcursul anului au fost introduse noi facilităţi în valoare de 11,1 mii.

- Echipamente în valoare de 9,6 mii au fost scoase din serviciu.

- Valoarea deprecierii până la refacerea completă este de 6 mii.

OS la sfârșitul anului se calculează folosind formula: OS începând cu 01.01 + Sosiri - Plecări = 60 + 11,1 – 9,6 = 61,5 mii de ruble.

Rata de pensionare se calculează astfel: K pensionare = 9,6 / 60 = 0,16. Aceasta înseamnă că 16% din echipamente au fost lichidate în cursul anului.

Concluzie

Mijloacele fixe sunt supuse impozitelor și contabilității. În timpul utilizării, echipamentul poate fi transferat altor persoane și reparat. Costul acestuia este parțial transferat produselor fabricate. După utilizarea completă sau ca urmare a defecțiunii sau vânzării activelor, activele fixe trebuie anulate.

Decizia de lichidare a echipamentelor este luată de o comisie special creată. De asemenea, găsește vinovații dacă plecarea s-a produs prematur. Profitul sau pierderea din tranzacție este inclusă în activitățile de exploatare ale organizației. Toate fondurile cheltuite pentru restabilirea valorii echipamentelor sunt incluse în rezultatul reportat.

Radierea mijloacelor fixe - documentațieAceastă procedură este analizată în articolul nostru - necesită o atenție extrem de atentă pentru tine. Există o listă reglementată legal acțiunile necesareși un set de documente despre care fiecare contabil ar trebui să le cunoască.

Procedura de anulare a mijloacelor fixe în anul 2017

Stergerea imobilizărilor (FPE) este reglementată de orientările metodologice pentru contabilizarea proprietății de acest tip, aprobate prin Ordinul Ministerului Finanțelor al Rusiei din 13 octombrie 2003 nr. 91n. În paragrafe 75-86 din prezentele instrucțiuni prevăd etapele care trebuie parcurse la înregistrarea cedării mijloacelor fixe.

În primul rând, trebuie organizată o comisie specială. Lista membrilor comisiei și alte aspecte ale funcționării acesteia se stabilesc prin ordin al șefului organizației. Comisia ar trebui să includă contabilul-șef și angajații care monitorizează siguranța activelor care sunt anulate.

comision de pensionare:

- verifică OS pentru posibilitatea de funcționare, verifică starea acestuia cu documentație tehnică și informații din contabilitate, determină raționalitatea reparațiilor;

- dacă este imposibilă restabilirea funcțiilor obiectului, stabilește motivele radierii;

- identifică vinovații dacă motivul radierii este ieșire devreme defect din vina cuiva;

- stabilește ce piese de schimb și părți ale activului scos din funcțiune mai pot fi utilizate, evaluează valoarea lor de piață, monitorizează acțiunile cu metale neferoase și prețioase incluse în obiect;

- întocmește un act de radiere a SO.

Raportul de anulare reflectă următoarele puncte:

- data fabricației sau construcției OS;

- data acceptarii in contabilitate;

- viata utila;

- costul inițial;

- modificarea valorii;

- amortizarea acumulată;

- motivele radierii;

- caracteristicile de calitate ale pieselor principale.

Introducerea acestor date este prevăzută în formulare de act standard, care au forme diferite în funcție de tipul de bun ce se cedează. Opțiuni posibile poate fi:

- OS-4 - la cedarea unui mijloc fix (nu transportul auto);

- OS-4a - la eliminarea vehiculelor;

- OS-4b - la cedarea unui grup de active fixe (nu vehicule).

Aceste tipuri de acte au fost aprobate prin Decretul Comitetului de Stat de Statistică al Federației Ruse din 21 ianuarie 2003 nr. 7. Ele nu sunt obligatorii și pot fi înlocuite cu forme similare elaborate independent dacă sunt luate în considerare toate cerințele pentru pregătirea lor. (Art. 9 din Legea „Cu privire la contabilitate” din 6 decembrie 2011 nr. 402 -FZ).

Actul trebuie aprobat de manager. Apoi este transferat la serviciul de contabilitate, ai cărui angajați ajustează cardul de inventar al activelor, făcând o notă despre cedare. Cardul de inventar rămâne în arhivele organizației cel puțin 5 ani. În plus, înregistrările contabile se fac pe baza actului.

Dacă OS este transferat în proprietatea altor proprietari, justificarea documentară pentru anularea acestuia va fi certificatul de acceptare și transfer sub forma OS-1, OS-1a sau OS-1b.

Tabelul de mai jos discută câteva tranzacții comune pentru anularea activelor fixe cu înregistrări.

|

Descrierea cablajului |

||

|

Costul inițial al sistemului de operare a fost anulat |

||

|

Amortizarea acumulată a mijloacelor fixe pentru perioada de la începerea funcționării până la cedare a fost anulată |

01, subcontul „Cederea mijloacelor fixe” |

|

|

Valoarea reziduală a mijloacelor fixe este anulată la vânzare, lichidare în caz de urgență, anulare din cauza perimării |

01, subcontul „Cederea mijloacelor fixe” |

|

|

Valoarea reziduală a mijloacelor fixe a fost anulată ca aport la societatea de capital |

01, subcontul „Cederea mijloacelor fixe” |

|

|

Valoarea reziduală a mijloacelor fixe a fost anulată în cazul lipsurilor și pierderilor identificate în timpul inventarierii |

01, subcontul „Cederea mijloacelor fixe” |

|

|

Au fost luate în considerare piesele de schimb obținute în urma dezmembrării sistemului de operare, care mai pot fi folosite |

||

|

Costurile pentru lichidarea OS sunt reflectate |

Citiți despre caracteristicile ștergerii unui sistem de operare atunci când utilizați simplificarea în material .

Rezultate

Intenția de anulare a activelor imobilizate trebuie să fie justificată și susținută de o verificare a comisionului. Documentele primare trebuie să poarte semnăturile membrilor comisiei, precum și ale șefului organizației.

Documente care ar trebui să ghideze organizațiile care sunt entitati legale prin lege Federația Rusă, care generează informații despre mijloacele fixe, sunt, în special:

- Reglementări contabile „Contabilitatea mijloacelor fixe” PBU 6/01”, aprobate prin Ordinul Ministerului Finanțelor al Rusiei din 30 martie 2001 N 26n (denumit în continuare PBU 6/01);

- Orientări pentru contabilitatea activelor fixe, aprobate prin Ordinul Ministerului Finanțelor al Rusiei din 13 octombrie 2003 N 91n (denumite în continuare Ghidul N 91n);

- Planul de conturi contabilitate activități financiare și economice ale organizațiilor și Instrucțiuni pentru aplicarea acesteia, aprobate prin Ordinul Ministerului Finanțelor al Rusiei din 31 octombrie 2000 N 94n (denumit în continuare Planul de conturi).

Cedarea mijloacelor fixe conform clauzei 29 din PBU 6/01 și clauzei 76 Instrucțiuni N 91n apare în următoarele cazuri:

- vânzări;

- încetarea utilizării din cauza uzurii morale sau fizice;

- lichidare în caz de accident, dezastru natural și alte situații de urgență;

- transferuri sub forma unei contribuții la capitalul (social) autorizat (fond) al unei alte organizații, fond mutual;

- transferuri în baza unui acord de schimb, cadou;

- efectuarea de contribuții în cont în baza unui acord de activitate comună;

- identificarea lipsurilor sau deteriorarii activelor pe parcursul inventarierii acestora;

- lichidare parțială în timpul lucrărilor de reconstrucție;

- in alte cazuri.

În toate cazurile de mai sus un element de imobilizare care se retrage este supus radierii din evidențele contabile ale organizației.

Se recomandă ca anularea costului unui mijloc fix să fie reflectată într-un subcont separat deschis în contul de mijloc fix. Planul de conturi pentru rezumarea disponibilității și mișcării mijloacelor fixe este contul 01 „Active imobilizate”. Pentru a contabiliza cedarea mijloacelor fixe, se poate deschide un subcont „Cezarea mijloacelor fixe” în contul 01.

De exemplu, dacă o organizație folosește subcontul 01-1 „Active fixe în organizație” pentru a contabiliza mijloacele fixe, atunci subcontul 01-2 „Retragerea mijloacelor fixe” poate fi deschis pentru a contabiliza tranzacțiile de cedare. În continuare, în articol, vom folosi aceste subconturi pentru a reflecta operațiunile de eliminare a activelor fixe.

Debitul subcontului 01-2 anulează costul inițial (de înlocuire) al mijlocului fix în corespondență cu subcontul corespunzător al contului de contabilitate al mijloacelor fixe, în cazul nostru este subcontul 01-1. Creditul subcontului 01-2 include suma amortizarii acumulate pe toata durata de viata utila a mijlocului fix in corespondenta cu debitul contului 02 "Amortizarea mijloacelor fixe". Această procedură este stabilită prin clauza 84 din Instrucțiunile Metodologice Nr. 91n.

La finalizarea procedurii de cedare, valoarea reziduală a imobilizării este radiată din creditul subcontului 01-2 „Cederea mijloacelor fixe” în debitul contului pentru alte venituri și cheltuieli. Alte venituri și cheltuieli, după cum știți, sunt contabilizate în contul 91, prevăzut în aceste scopuri de Planul de conturi.

Dacă în urma vânzării, veniturile din vânzare în conformitate cu clauza 30 din PBU 6/01 sunt acceptate în contabilitate în suma convenită de părți în contractul de vânzare-cumpărare.

Veniturile și cheltuielile din anularea imobilizărilor din contabilitate sunt reflectate în perioada de raportare la care se referă și sunt supuse creditării în contul de profit și pierdere ca alte venituri și cheltuieli, care este determinat de clauza 31 din PBU 6/01, clauza 86 din Instrucțiunile metodologice Nr. 91n.

Contabilitatea veniturilor și cheltuielilor organizațiilor în scopuri contabile se efectuează în conformitate cu regulile stabilite de:

- Reglementări contabile „Venituri ale organizației” (PBU 9/99)”, aprobate prin Ordinul Ministerului Finanțelor al Rusiei din 6 mai 1999 N 32n (denumit în continuare PBU 9/99);

- Reglementări contabile „Cheltuieli de organizare” (PBU 10/99)”, aprobate prin Ordinul Ministerului Finanțelor al Rusiei din 6 mai 1999 N 33n (denumit în continuare PBU 10/99).

Problema procedurii de reflectare în contabilitate a cedării activelor imobilizate în cazul în care un participant (proprietar) nu ia o decizie de reducere a contribuției la capitalul organizației este discutată în scrisoarea Ministerului Finanțelor al Rusiei din februarie. 19, 2010 N 07-02-06/22. În situația de mai sus, în baza PBU 6/01, veniturile și cheltuielile din anularea imobilizărilor din contabilitate sunt supuse creditării în contul de profit și pierdere ca alte venituri și cheltuieli.

Încasări din vânzarea mijloacelor fixeîn baza clauzei 7 din PBU 9/99 sunt alte venituri ale organizației. Cuantumul încasărilor se determină într-o manieră similară cu procedura prevăzută la clauza 6 din PBU 9/99 (clauza 10.1 din PBU 9/99), cu alte cuvinte, veniturile sunt acceptate în contabilitate într-o sumă calculată în termeni monetari egală. la valoarea încasărilor în numerar și a altor proprietăți, excluzând TVA, accize, taxe de export și alte plăți obligatorii similare.

Cheltuielile asociate cu vânzarea mijloacelor fixe, în conformitate cu clauza 11 din PBU 10/99, sunt alte cheltuieli ale organizației. Cuantumul cheltuielilor se determină într-o manieră similară cu procedura prevăzută la clauza 6 din PBU 10/99 (clauza 14.1 din PBU 10/99), adică cheltuielile sunt acceptate în contabilitate într-o sumă calculată în termeni bănești egală cu suma plății în numerar și în alte forme sau suma conturilor de plătit.

Cheltuielile în conformitate cu clauza 18 din PBU 10/99 sunt recunoscute în perioada de raportare în care au avut loc, indiferent de momentul plății efective a fondurilor și alte forme de implementare (presupunând certitudinea temporară a faptelor de activitate economică).

O organizație poate primi atât profit, cât și pierderi ca urmare a vânzării unui activ fix. Atât profitul, cât și pierderea sunt determinate la data tranzacției, adică luate în considerare la un moment dat.

Alte venituri și cheltuieli, după cum am menționat mai sus, sunt contabilizate în contul 91 „Alte venituri și cheltuieli”. În perioada de raportare, creditul acestui cont reflectă încasări aferente vânzării mijloacelor fixe; debitul contului reflectă valoarea reziduală a activelor pentru care se percepe amortizarea.

Se recomandă deschiderea de subconturi pentru contul 91 „Alte venituri și cheltuieli”:

91-1 „Alte venituri” pentru a contabiliza primirea activelor recunoscute ca alte venituri;

91-2 „Alte cheltuieli” pentru contabilizarea altor cheltuieli;

91-9 „Soldul altor venituri și cheltuieli”.

Contabilitatea analitică pentru contul 91 „Alte venituri și cheltuieli” ar trebui efectuată pentru fiecare tip de alte venituri și cheltuieli, organizând construcția contabilității analitice pentru alte venituri și cheltuieli aferente aceleiași tranzacții comerciale în așa fel încât să se asigure posibilitatea de identificare a rezultatului financiar pentru fiecare operatiune.

La vânzarea unui mijloc fix, TVA trebuie să fie percepută asupra sumei vânzării, deoarece în conformitate cu clauza 1 a art. 146 din Codul Fiscal al Federației Ruse, vânzarea de bunuri (lucrări, servicii) pe teritoriul Federației Ruse este recunoscută ca obiect al impozitării TVA. Conform Planului de Conturi, valoarea TVA acumulată ar trebui reflectată în contul 68 „Calcule pentru impozite și taxe” într-un subcont special „Calcule pentru taxa pe valoarea adăugată”. Suma TVA se calculează pe creditul contului 68 în corespondență cu debitul contului 91 „Alte venituri și cheltuieli”, subcontul 91-2 „Alte cheltuieli”.

Cedarea unui mijloc fix ca urmare a vânzării sau transferului acestuia către o altă organizație se formalizează de către organizație prin acte de formulare N N OS-1, OS-1a, OS-1b. Adesea, organizațiile care vând active fixe indivizii, aceștia întreabă dacă în acest caz este necesară întocmirea unui certificat de transfer și acceptare. În scrisoarea nr. 26-12/33266 a Departamentului de Administrare Fiscală al Rusiei pentru Moscova din 17 mai 2004, s-a explicat că regulile contabile pentru mijloacele fixe prevăd executarea obligatorie a unui certificat de transfer și acceptare la vânzarea unui obiect. a mijloacelor fixe, indiferent cui este vândut activul specificat.

Exemplu

. O organizație care este contribuabil cu TVA vinde un element de active fixe în martie, a cărui valoare contractuală este de 215.350 de ruble. (inclusiv TVA - 32.850 de ruble).

Costul inițial al obiectului este de 421.200 de ruble. La acceptarea obiectului în contabilitate, organizația a stabilit o durată de viață utilă de 5 ani, durata reală de viață la momentul vânzării era de 36 de luni. S-a calculat amortizarea metoda liniara, valoarea deprecierii acumulate este de 252.720 de ruble, valoarea reziduală a obiectului este de 168.480 de ruble.

În evidențele contabile ale organizației, tranzacțiile de vânzare a mijloacelor fixe vor fi reflectate după cum urmează:

Debit 76 "Decontari cu diversi debitori si creditori" (62 "Decontari cu cumparatori si clienti") Credit 91-1 "Alte venituri"

- 215.350 ruble. - valoarea contractuală a imobilizării vândute se reflectă în alte venituri;

Debit 91-2 „Alte cheltuieli” Credit 68 „Calcule pentru impozite și taxe”

- 32.850 ruble. - se percepe TVA pe valoarea vânzărilor;

- 421.200 ruble. - se reflectă cedarea mijloacelor fixe ca urmare a vânzării;

- 252.720 rub. - se anulează valoarea deprecierii acumulate în timpul exploatării unității;

Debit 91-2 „Alte cheltuieli” Credit 01-2 „Cederea mijloacelor fixe”

- 168.480 ruble. - se anulează valoarea reziduală a mijlocului fix vândut;

Debit 51 „Decontări” Credit 76 „Decontări cu diverși debitori și creditori” (62 „Decontări cu cumpărători și clienți”)

- 172.280 ruble. - au fost primite fonduri de la cumpărător;

- 14.020 ruble. (215.350 - 32.850 - 168.480) - se reflectă profitul din vânzarea mijloacelor fixe.

Rezultatul financiar din vânzarea unui mijloc fix nu este întotdeauna profit. O organizație poate primi, de asemenea, o pierdere, care este luată în considerare în contabilitate la un moment dat.

În ceea ce privește vânzarea activelor fixe care necesită înregistrarea de stat, Scrisoarea Ministerului Finanțelor al Rusiei din 26 decembrie 2008 N 03-05-05-01/75 a menționat că organizația de vânzare nu poate anula imobilele înregistrate ca parte a active fixe din bilanțul său.obiectul vânzării înainte de a recunoaște în contabilitate încasările din vânzarea acestuia, inclusiv transferul dreptului corespunzător asupra obiectului imobiliar specificat către organizația cumpărătoare.

Dacă un mijloc fix este anulat din cauza încetării utilizării din cauza uzurii fizice sau morale, atunci anularea trebuie să fie precedată de anumite proceduri care vor determina fezabilitatea utilizării ulterioare a mijlocului fix și posibilitatea refacerii acestuia. .

În aceste scopuri, în conformitate cu paragraful 77 din Instrucțiunile metodologice nr. 91n, se creează în organizație, la ordinul șefului, o comisie formată din oficiali, inclusiv contabilul-șef, precum și persoana responsabilă cu siguranța mijloacelor fixe din organizație, a cărei competență include:

- inspecția unui mijloc fix supus radierii utilizând documentația tehnică necesară, precum și datele contabile, stabilirea fezabilității (adecvenței) utilizării ulterioare a obiectului, a posibilității și eficacității refacerii acestuia;

- stabilirea motivelor radierii (uzură fizică și morală, încălcarea condițiilor de funcționare, accidente, dezastre naturale și alte situații de urgență, neutilizarea pe termen lung a instalației pentru producerea produselor, efectuarea lucrărilor și a serviciilor, sau pentru nevoi de management etc.);

- identificarea persoanelor din vina cărora are loc cedarea prematură a mijloacelor fixe, făcând propuneri de tragere a acestor persoane la răspundere stabilită de lege;

- posibilitatea utilizării componentelor, pieselor, materialelor individuale ale mijloacelor fixe retrase și evaluarea acestora pe baza valorii curente de piață;

- intocmirea actului de radiere a mijloacelor fixe.

Stergerea costului unui mijloc fix se reflectă în contabilitate, după cum sa menționat deja, în subcontul 01-2, al cărui debit este anulat costul inițial (de înlocuire) al mijlocului fix, iar creditul este suma a amortizarii acumulate pe durata de viata utila a obiectului. La finalizarea procedurii de cedare, valoarea reziduală este anulată din creditul subcontului 01-2 la debitul contului de profit și pierdere ca alte cheltuieli, așa cum sunt definite în clauza 84 din Instrucțiunile metodologice nr. 91n.

Veniturile și cheltuielile din anularea imobilizărilor din contabilitate, ca în cazul vânzării, sunt reflectate în perioada de raportare la care se referă și sunt supuse creditării în contul de profit și pierdere ca alte venituri și cheltuieli (clauza 31 din PBU 6). /01).

Piesele, componentele și ansamblurile mijloacelor fixe de retragere adecvate pentru repararea mijloacelor fixe similare, precum și alte materiale în baza clauzei 79 din Instrucțiunile metodologice N 91n sunt acceptate în contabilitate la valoarea curentă de piață în debitul contului 10 „Materiale” în corespondenţă cu creditul contului 99 „Profituri şi pierderi” ca alte venituri.

Cheltuielile asociate cu cedarea mijloacelor fixe sunt înregistrate în debitul contului 99 ca alte cheltuieli. Aceste cheltuieli pot fi luate în considerare preliminar în contul 23 „Producție auxiliară” dacă dezmembrarea mijlocului fix a fost efectuată de o unitate auxiliară a organizației. La creditul contului 99, ca alte venituri, se ia în calcul suma încasărilor din vânzarea valorilor aferente imobilizării cedate, costul celor acceptate în contabilitate. bunuri materiale primite din dezmembrarea mijloacelor fixe la prețul unei posibile utilizări.

Exemplu

. Organizația a decis să anuleze echipamentele de producție ca urmare a uzurii fizice a acestuia. Comisia de lichidare desemnată prin ordin al directorului organizației a indicat în actul de anulare că costul inițial al echipamentului a fost de 300.000 de ruble, durata de viață utilă atunci când a fost acceptată în contabilitate a fost stabilită la 5 ani, amortizarea a fost acumulată integral. Repararea echipamentului nu este practică.

Costurile de producție auxiliară pentru dezmembrarea echipamentelor s-au ridicat la 14.820 de ruble. La dezmembrarea echipamentelor de producție s-au obținut piese de schimb care ar putea fi folosite în viitor, al căror cost s-a ridicat la 18.000 de ruble.

În evidențele contabile ale organizației, anularea echipamentelor se reflectă în următoarele înregistrări contabile:

Debit 01-2 „Cederea mijloacelor fixe” Credit 01-1 „Mijloacuri fixe în organizație”

- 300.000 de ruble. - costul inițial al echipamentelor de producție scoase din funcțiune din cauza uzurii fizice a fost anulat;

Debit 02 "Amortizarea mijloacelor fixe" Credit 01-2 "Cederea mijloacelor fixe"

- 300.000 de ruble. - se anulează valoarea amortizarii acumulate;

Debit 91-2 „Alte venituri și cheltuieli” Credit 23 „Producție auxiliară”

- 14.820 ruble. - cheltuielile de producție auxiliară de dezmembrare sunt anulate;

Debit 10 „Materiale” Credit 91-1 „Alte venituri și cheltuieli”

- 18.000 de ruble. - se iau în considerare piesele de schimb primite la dezmembrarea echipamentelor;

Debit 91-9 „Soldul altor venituri și cheltuieli” Credit 99 „Profituri și pierderi”

- 3180 rub. - reflecta profitul primit ca urmare a scoaterii din contabilitate a echipamentelor de productie.

După cum știți, un element al mijloacelor fixe poate avea mai multe părți cu durate de viață utilă diferite, care diferă semnificativ unele de altele. În acest caz, fiecare parte este contabilizată ca un articol de inventar independent și i se atribuie un număr de inventar separat. Eliminarea pieselor individuale care fac parte dintr-un obiect, care au durate utile diferite și sunt contabilizate ca articole de inventar separate, în baza clauzei 83 din Instrucțiunile metodologice nr. 91n, se formalizează într-o manieră similară celei menționate mai sus.

Activele fixe (FPE) ale unei organizații sunt listate în bilanțul întreprinderii, dar din anumite motive pot fi anulate din contabilitate, de exemplu, din cauza nepotrivirii pentru utilizare, lipsa beneficiului economic din utilizare, la vânzare sau donație. , contract de închiriere, leasing, vânzare cu schimb valutar, transfer ca aport la capitalul autorizat al unei alte organizații.

Secvența de acțiuni la scoaterea din funcțiune a sistemului de operare:- întocmirea unui ordin de la manager în scopul formării unui comision;

- Desfășurarea de activități de către comisie care vizează determinarea necesității radierii activelor imobilizate;

- intocmirea documentatiei primare pentru scoaterea din functiune a OS si aprobarea acesteia de catre manager;

- efectuarea de modificări la cardul de inventar la cedarea unui bun;

- înregistrarea radierii mijloacelor fixe în contabilitatea organizației;

- dacă sistemul de operare este anulat, ceea ce include metale pretioase, de exemplu, componente de calculator, apoi organizația sechestrează piese valoroase și le valorifică, întocmind un act de sechestru al piesei și o fișă de contabilitate a materialelor.

- dacă proprietatea aferentă mijloacelor fixe este mutată dintr-o unitate structurală a organizației în alta;

- dacă sistemul de operare nu este utilizat temporar din cauza reconstrucției sale, instalării de dispozitive suplimentare, echipamente etc.

- Valoarea reziduală a mijloacelor fixe și costurile cedării acestora sunt reflectate în contul 91 ca debit. Pe creditul aceluiași cont - costul activelor capitalizate, încasările din vânzare și valoarea deprecierii.

- Pentru a anula mijloacele fixe, ar trebui să deschideți un subcont pentru contul 01, de exemplu, 01-B „Retragerea mijloacelor fixe”.

- Contul 99 „Profit și pierdere” reflectă cheltuielile și profiturile asociate cu circumstanțe extraordinare - acestea sunt venituri și cheltuieli din exploatare pentru perioada de raportare.

- Veniturile și cheltuielile disponibile la lichidarea unui sistem de operare sunt incluse în veniturile neexploatare. În acest caz, costurile lichidării sunt luate în considerare la un moment dat, fără a lua în calcul pierderile.

- Profiturile și pierderile din vânzarea mijloacelor fixe sunt determinate pe baza conturilor contabile analitice la data la care au fost recunoscute veniturile sau cheltuielile asociate cu anularea proprietății.

- Venitul pe care contribuabilul le-a încasat din vânzarea mijloacelor fixe este inclus în venituri în perioada în care a fost efectuată vânzarea.

- Pierderea în contabilitatea analitică este reflectată ca alte cheltuieli în cote egale.

- Act privind scoaterea din funcțiune a unui activ: în formularul nr. OS-4 și nr. OS-4b - din cauza nepotrivirii; Formular nr. OS-4a - radierea vehiculelor.

- Certificat de acceptare și transfer de mijloace fixe: în formularul nr. OS1, nr. OC-1a și nr. OC-1b la vânzare, transfer ca aport la capitalul autorizat sau donație.

![]()

Dacă mijlocul fix este lichidat parțial, atunci costul inițial al mijlocului fix este modificat cu o sumă corespunzătoare costului părții lichidate, costurile fiind luate în considerare ca alte cheltuieli. In acest caz, din prima zi a lunii urmatoare lichidarii, cuantumul deducerilor pentru amortizare va scadea.

Poate în mai multe feluri și diverse motive. Obiectul poate fi vândut, donat, înscris capitalul autorizat altă organizație, anulată din cauza uzurii morale sau fizice. Vom analiza fiecare metodă de eliminare a unui mijloc fix, modul în care un obiect este radiat și ce înregistrări pentru anularea unui mijloc fix ar trebui să fie făcute de un contabil în fiecare caz.

Radierea activelor imobilizate ca urmare a uzurii fizice sau morale

Dacă un mijloc fix este uzat fizic, durata de viață utilă a expirat, este învechit sau deteriorat atât de mult încât nu poate fi folosit pentru utilizare ulterioară, atunci trebuie anulat, adică radiat.

Înainte de anularea unui sistem de operare, este necesar să se evalueze starea acestuia, posibilitatea sau imposibilitatea funcționării sale ulterioare. Această evaluare este efectuată de o comisie specială. Dacă comisia decide să anuleze un obiect, atunci managerul emite un ordin privind necesitatea de a anula mijlocul fix. În acest caz, se întocmește un act de radiere sub forma OS-4, OS-4a sau OS-4b, în baza căruia contabilul face înregistrări pentru radierea mijloacelor fixe și notează despre radiere. în cardul de inventar OS-6, OS-6a sau OS-6b.

Atunci când un activ este înstrăinat în acest mod, valoarea lui reziduală este anulată din contul 01 în care este listat obiectul. Valoarea reziduală se calculează scăzând valoarea deprecierii acumulate din costul inițial (de înlocuire). Inițial - acesta este costul la care mijlocul fix a fost acceptat în contabilitate în contul 01 la primire (citiți mai multe despre primirea mijloacelor fixe). Valoarea de înlocuire este costul obținut în urma efectuării. Acumulat – sunt preluate toate cheltuielile de amortizare cumulate de la data radierii, înregistrate în contul de împrumut 02.

Procedura de anulare a activelor fixe este următoarea:

- Pe contul 01 se deschide un subcont suplimentar 2 „Vederea mijloacelor fixe”. În acest caz, subcontul 1 va include sisteme de operare.

- Se face o postare pentru a anula costul inițial (de înlocuire): D01/2 K01/1.

- Se face o înregistrare pentru a anula amortizarea acumulată: D02 K01/2.

- În subcontul 2 s-a format valoarea reziduală a mijloacelor fixe (diferența dintre debit și credit), care este anulată în înregistrarea D91/2 K01/2.

Dacă obiectul este complet amortizat, durata de viață a acestuia s-a încheiat, atunci valoarea reziduală va fi egală cu 0 (debitul subcontului 2 contul 01 este egal cu creditul acestuia).

Cheltuielile pentru anularea mijloacelor fixe, de exemplu, pentru dezmembrare, sunt de asemenea anulate ca alte cheltuieli (D91/2 K70, 69, 76).

Piesele, piesele de schimb, materialele rămase după dezmembrarea instalației OS și supuse utilizării ulterioare sunt contabilizate la valoarea medie de piață ca active materiale (D10 K91/1).

Pe baza rezultatelor radierii, se formează contul 91; dacă se primește un profit, se face înregistrarea D91/9 K99; dacă se înregistrează o pierdere, se reflectă înregistrarea D99 K91/9.

Înregistrări la anularea unui mijloc fix:

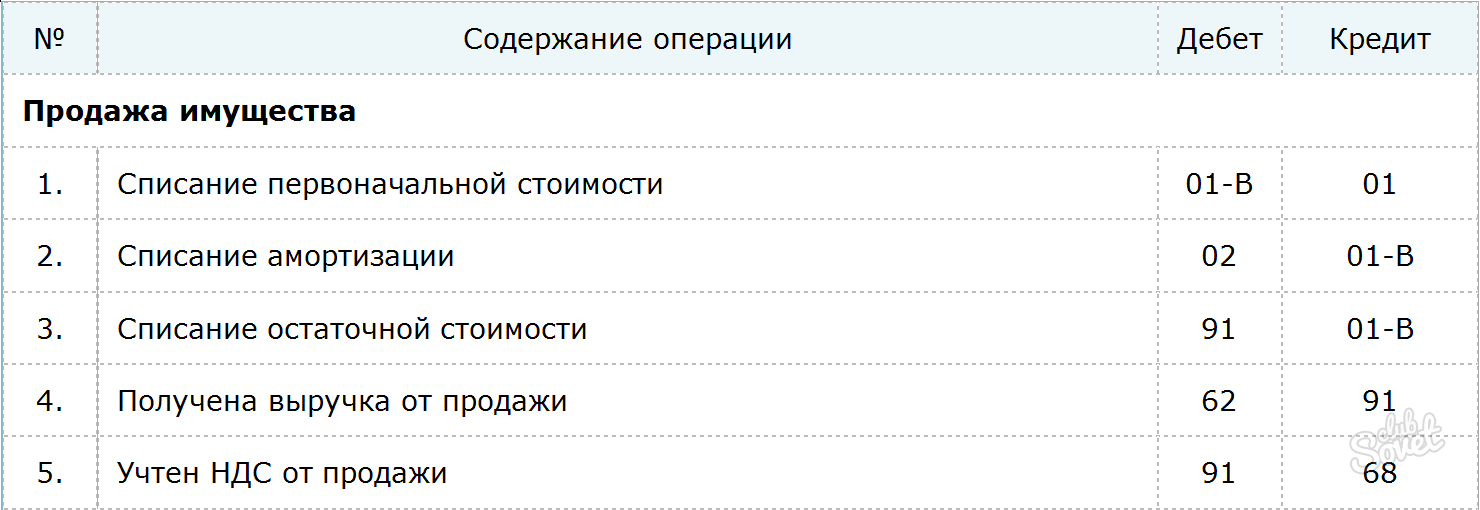

Vânzarea mijloacelor fixe

Dacă cedarea ca urmare a radierii este formalizată printr-un act de anulare, atunci cedarea unui mijloc fix prin vânzare se formalizează printr-un certificat de acceptare și transfer, formular OS-1, OS-1a, OS-1b.

Dacă pentru o întreprindere vânzarea unui OS este un caz izolat și nu este aspect normal activități, atunci veniturile și cheltuielile asociate vânzării sunt reflectate în contul 91 (spre deosebire de vânzarea de bunuri, care sunt reflectate în contul 90 „Vânzări”).

La vânzarea unui mijloc fix către un terț, valoarea reziduală a obiectului este anulată în același mod, afișând:

D01/2 K01/1 – costul inițial al mijloacelor fixe a fost anulat,

D02 K01/2 – amortizarea acestui mijloc fix este anulată.

D91/2 K01/2 – valoarea reziduală a mijloacelor fixe destinate vânzării a fost anulată.

D91/2 K70 (69, 76) – sunt reflectate cheltuielile aferente.

Veniturile primite din vânzarea mijloacelor fixe se reflectă în creditul contului 91 din primul subcont, înregistrarea arată astfel:

D62 (76) K91/1 – sunt reflectate veniturile din vânzarea mijloacelor fixe.

Vânzarea unui mijloc fix este o operațiune supusă TVA. Prețul la care proprietatea este vândută cumpărătorului trebuie să includă taxa pe valoarea adăugată. Valoarea TVA este reflectată prin afișarea D91/3 K68.nds.

Pe baza rezultatelor vânzării, se formează un rezultat financiar în contul 91, care se reflectă într-una dintre afișări:

D99 K91/9 – se reflectă pierderea din vânzarea mijloacelor fixe (dacă cheltuielile au depășit veniturile).

D91/9 K99 – se reflectă profitul din vânzarea mijloacelor fixe (dacă veniturile din vânzare au depășit cheltuielile).

Înregistrări la vânzarea unui mijloc fix:

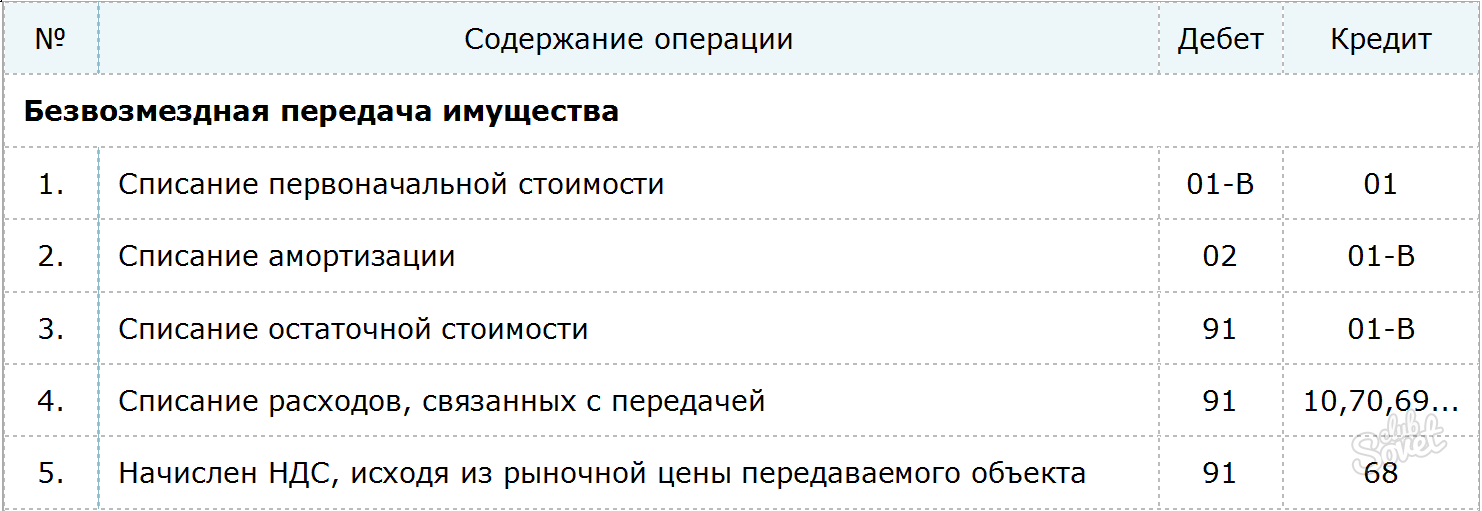

Transfer gratuit de active fixe (donație)

Donarea unui mijloc fix este echivalentă cu vânzarea, prin urmare mecanismul de cedare a mijloacelor fixe este similar cu vânzarea.

În același mod, valoarea reziduală este anulată la debitul contului 91/2. Aceasta include toate costurile asociate.

Deoarece obiectul este transferat gratuit, nu vor exista venituri în acest caz. Cu toate acestea, TVA trebuie perceput. TVA se calculează pe baza valorii medii de piață a mijlocului fix la data transferului.

Pierderea primită din cadou este reflectată prin postarea D99 K91/9.

Înregistrări pentru transferul gratuit de mijloace fixe:

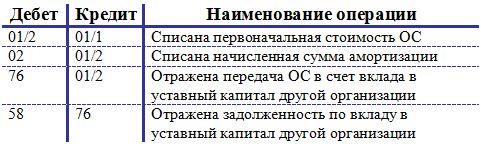

Aport de mijloace fixe la capitalul autorizat al altei întreprinderi

Să luăm în considerare o altă modalitate de a dispune de activele fixe - transferarea acestora către o altă organizație. Transferul este în mod similar formalizat printr-un act de acceptare și transfer.

Se are în vedere aportul de mijloace fixe la capitalul autorizat investitie financiaraîntreprinderilor pentru a primi venituri sub formă de dividende, prin urmare, contul 58 „Investiții financiare” este utilizat pentru a reflecta această operațiune.

Inițial, înregistrările sunt efectuate pentru a anula costul inițial și amortizarea: D01/2 K01/1 și D02 K01/2.

Afișarea pentru transferul mijloacelor fixe către o altă întreprindere are forma: D76 K01/2, care se efectuează pentru cuantumul valorii reziduale a mijloacelor fixe.

În acest caz, se formează o datorie pentru aportul la capitalul autorizat, care se reflectă prin afișarea D58 K76.

Nu este nevoie să percepe TVA la costul mijloacelor fixe, deoarece această operațiune nu este echivalată cu o vânzare, ci este considerată o investiție a întreprinderii.

Înregistrări la adăugarea unui mijloc fix la capitalul unei alte întreprinderi:

Ar putea fi util să citiți:

- Rolul observatorului în exercițiul de programare a fizicii cuantice;

- Despre epuizarea rezervelor de fosfat (și a îngrășămintelor cu fosfat) - Wolf Kitces - LiveJournal Este posibil să se furnizeze hrană pentru populația în creștere a pământului;

- Supraconductivitate - Cunoștințe de fizică și nu numai - LJ Care este manifestarea fenomenului de supraconductivitate;

- Albert Einstein scurtă biografie Ce a inventat Einstein pentru fizică;

- Biografie Modern Talking;

- Măsurarea unui segment folosind o riglă;

- Subiect: Cazul prepozițional al substantivelor;

- Erau numite „vrăjitoare de noapte”;