Če daš denar na obresti. Kako donosno položiti denar po visokih obrestnih merah

Po statističnih podatkih postajajo depoziti vse bolj priljubljeni. Depoziti posamezniki znašajo približno 21 bilijonov rubljev. Poleg tega je več kot polovica tega denarja nameščena v 50 najboljših bank v Rusiji. Med temi izbranimi, posebej priljubljenimi bankami prednjači Sberbank - na njenih računih je skoraj polovica teh sredstev, torej vsaj četrtina vsega denarja, ki ga na različne načine in v različnih odstotkih privarčuje prebivalstvo države. To so približni podatki, kljub temu, da Sberbank nima najvišjih obrestnih mer.

Zato vlagatelji pri odločanju, kam je bolje dati denar ob obrestih, najprej upoštevajo Sberbank in druge velike vodilne banke, vendar je za doseganje čim večjega dobička vredno razmisliti o ponudbah drugih finančnih organizacij.

Zakaj obstaja tako velik interes za varčevanje? Tukaj je mnenje strokovnjaka o tem vprašanju:

- pomanjkanje zaupanja v prihodnost;

- varčevanje denarja, da zaščitite sebe in svoje ljubljene v primeru socialnih nesreč in na splošno vsako utelešenje "deževnega dne";

- razočaranje nad drugimi načini zagotavljanja zase in družine;

- Ponujene obrestne mere so same po sebi privlačne, zlasti zdaj, ko banke močno tekmujejo.

Od leta 2015 je trend povečanja števila depozitov postal zelo opazen, medtem ko so dolarski depoziti z obrestmi v bankah očitno slabši od rubljev, slednji so skoraj 10-krat večji. Vse več je zanimanja za banke, ki slovijo po zanesljivosti, čeprav z ne najvišjimi obrestnimi merami. Take banke večina ki jih tako ali drugače podpira država, bodo zagotovo preživeli vsako krizo, kar pomeni, da je denar na njihovih računih varnejši.

Ob tem je jasno, da boste morali za možnost spanja brez nočnih mor plačati: zavarovane vloge v bankah z državno podporo so zaščitene pred gospodarskimi šoki, a natančen izračun pokaže, da to ni najbolj učinkovita metoda povečati svoje bogastvo.

Vloge v velikih bankah lahko ohranijo prihranke relativno brez izgub, vendar ne morete računati na velike dobičke. Poleg tega rubelj po mnenju ekonomistov zmanjšuje svojo kupno moč hitreje, kot se nabirajo obresti, kar vodi v izgube.

Kaj naj pritegne prispevek?

Zato se pri reševanju problema, pri kateri banki položiti denar z obrestmi, ne bi smeli osredotočiti na to, kje položiti denar, ampak v kateri valuti. Večvalutni depoziti, ki jih ponujajo številne banke, se zdijo precej obetavni. Tukaj strankin račun ne prejme le obresti na vloženi znesek, ampak tudi denar, zaslužen z nihanji valut.

Valuta

V kateri valuti je donosno položiti denar? - to težavo je treba rešiti z vidika, da najbolj donosna vrsta depozita - večvalutna - zahteva veliko pozornosti lastnika. Če želite izkoristiti spremembe menjalnih tečajev, boste morali nenehno držati prst na utripu in nemudoma prenašati sredstva iz ene valute v drugo. Le v tem primeru bo povišanje tarifne stopnje opazno.

Če nameravate prihraniti majhen znesek, potem je bolje, da raje domačo valuto.

Tarifna stopnja

Višji kot je odstotek, večji je končni dobiček vlagatelja. Pri izbiri optimalnih pogojev depozita bodite pozorni na možnost kapitalizacije obresti (dodajanje k celotnemu depozitu in nadaljnje nabiranje obresti na postopno naraščajoči znesek), ali je možno dvigniti denar ali dopolniti depozit (kako pogosto in v kakšnih količinah).

Razmislite lahko tudi o polaganju denarja v banki z obrestmi s "progresivno obrestno mero", katere donosnost je odvisna od roka depozita. Upoštevati je treba, da je predčasno dvigovanje takšnih depozitov izjemno nedonosno, saj skoraj od začetka pogodbe banka zaračunava dodatne obresti; če so zaprti pred določenim obdobjem, se odštejejo.

Pri zaprtju depozita pred iztekom pogodbe se obračuna minimalni dohodek v višini depozita na vpogled, vendar številne banke nepotrpežljivim vlagateljem ponujajo ugodnejše pogoje.

Obdobje veljavnosti depozita

Bodite pozorni na termin, ki je ponujen po ceni, ki vam je všeč. Če je tarifa na primer 12% na leto in se denar sprejema 6 mesecev, bo dohodek precej nizek. Pomembno je tudi, kako se pogodba podaljšuje. Ob koncu obdobja se lahko denar prenese na najnižjo stopnjo ali pa se pogodba samodejno obnovi pod enakimi pogoji.

Največji dohodek je mogoče doseči s sklenitvijo pogodbe za najdaljše obdobje, najugodnejše ponudbe pa pogosto izključujejo možnost dopolnitve in dviga obresti.

Dodatne lastnosti

Kaj se vlagatelju zdi bolj donosno (da se položenega denarja sploh ne dotakne ali ga porabi po malem, dvigne obresti, del skupnega zneska itd.), mora razmisliti s kalkulatorjem v rokah ali na spletu. Da bi bili vaši načrti udobnejši, se vnaprej pozanimajte, kako lahko na primer pride do delnih dvigov.

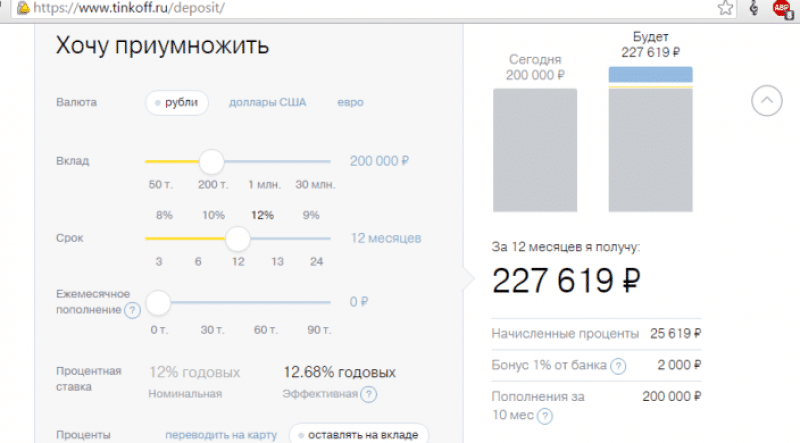

Na primer, kalkulator na spletni strani Tinkoff Bank

Kam dati denar z obrestmi, da ne izgubite ničesar, če morate predčasno zapreti depozit, kakšne obresti so predvidene za delni dvig denarja, kakšen bo končni dohodek, če uporabite obresti ali se jih sploh ne dotaknete - to vprašanja je treba pojasniti vnaprej.

Obstaja veliko bank, kako izbrati

Ko izbirate banko, morate to razumeti Najvišja stopnja ne bo dana novi stranki. Najboljši pogoji banka ga bo ponudila svojemu plačnemu komitentu ali nekomu, ki že ima odprt račun pri banki. Zato se pozanimajte o ponudbah bank, s katerimi ste že imeli opravka - banka ima običajno posebne ponudbe za "svoje" stranke.

Pomembna so naslednja merila:

- lahko se seznanite z različicami drugih analitičnih sistemov, na primer Forbes;

- ocene svojih potencialnih vlagateljev - priljubljena ocena, na primer na banki.ru.

Pomemben je tudi podatek o finančnem stanju banke, čeprav ga nestrokovnjaku na tem področju morda ni lahko razumeti. Vendar če delež depozitov presega delež kreditov, to kaže na razmeroma stabilno stanje. Banka mora biti del sistema zavarovanja depozitov, če tega parametra manjka, postane depozit lahko preveč tvegan.

Na podlagi tega lahko sklepamo, da je zanesljiva banka velika finančna institucija, ki ima posle v odličnem stanju in sprejema depozite z zavarovanjem. Dovoljeno je vlaganje tudi zelo majhne količine za kratek čas, kar omogoča varčevanje tudi manj premožnim strankam. Vendar za predloge tako uglednih osebnosti niso značilni visoki dobički. Tam lahko preprosto prihranite denar ob upoštevanju inflacije. Če želite donosno položiti denar na depozit, bodite pozorni na majhne banke, ki se posebej ne oglašujejo.

Tovrstne finančne institucije tudi zavarujejo depozite, vendar so obrestne mere opazno višje. V tem primeru morate izhajati iz lastnih zmožnosti, saj njihove ponudbe spremljajo visoki minimalni zneski depozitov in pogosto precej dolga pogodbena obdobja. Trenutne obrestne mere bank, ki so vključene v top 100 centralne banke, in zasedajo tudi visoke položaje glede na ocene uporabnikov (tabela).

| % | Min. vsota | termin | |

| Tavridi | 12,5-123,7 | 50000-1000000 | 6-12 |

| Tinkoff | 11,5 | 50000 | 12 |

| ICD | 11,25 | 1000 | 12 |

| Sovcombank | 11 | 30000 | od 6 |

| Binbank | 9,45 | 30000 | od 6 |

| Gazprombank | 9,1 | 15000 | 6 |

| Raffisenbank | 8,5 | 50000 | 6 |

| Sberbank | 8,1 | 10000 | 12 |

Ostale ponujajo nižje cene, razpoložljivost dodatnih možnosti in podrobne pogoje pa lahko dobite pri klicu v banko. Upoštevajte, da bo 6-mesečna pogodba plačala samo polovico ponujene cene, saj ponudba temelji na letni tarifi.

O zavarovanju depozitov

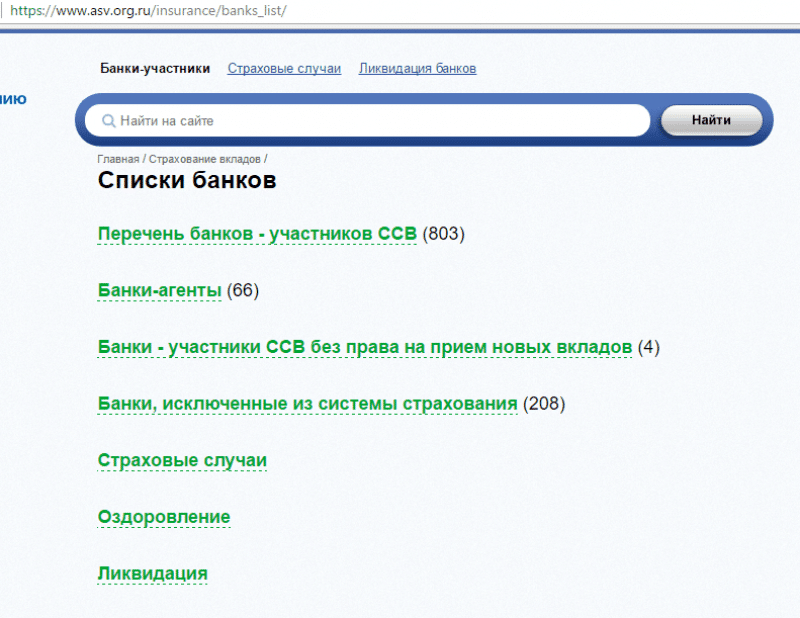

Seveda se lahko in morate odzvati na donosne ponudbe, vendar ne pozabite, da se po tedenskih podatkih centralne banke licence komercialnih bank redno odvzemajo. Zato se ob visoki obrestni meri pozanimajte, ali je banka vključena v sistem zavarovanja vlog. Zanesljive informacije o tem so objavljene na spletni strani Centralne banke Ruske federacije ali na viru same zavarovalne agencije ASB (asv.org.ru). Lahko tudi pokličete brezplačna številka 8-800-200-08-05.

Kaj morate vedeti: ni vse zavarovano. Nič se ne vrne v naslednjih primerih, če:

- hranilna knjižica v Sberbank na prinosnika;

- denar v upravljanje zaupanja banke;

- depoziti, odprti zunaj Rusije, na primer v tujih podružnicah;

- denarja na računih elektronskih plačilnih sistemov.

Vklopljeno ta trenutek Depoziti, ki ne presegajo 1.400.000 rubljev, so zavarovani pred izginotjem iz vašega žepa. Poleg tega, če pride ura "X", se zavarovalno nadomestilo izračuna ob upoštevanju vseh obresti in stroškov v času preklica licence.

Kako drugače zaslužiti denar

Svoje finančne zmožnosti lahko razširite na druge načine. Zdaj je kar nekaj predlogov:

- Vzajemni skladi;

- delnice in obveznice;

- nepremičnina;

- druge priložnosti, ki jih je vedno več.

Če se zadeve lotite celovito in namensko, lahko:

- odprite, če je mogoče, več depozitov z različnimi stopnjami;

- Bodite prepričani, da poskusite vzdrževati večvalutni račun;

- začeti raziskovati trg vrednostnih papirjev,

Po tem bo rezultat zagotovo prišel. Čeprav ga ne bi smeli pričakovati naslednji teden.

Finančna kriza v Rusiji ne postane ovira za finančno izboljšanje položaja na podlagi bančnih depozitov. Najpomembneje je, da sprejmemo odgovoren pristop in poskušamo razumeti, kako najbolje ukrepati, da zagotovimo uspeh. Ko razmišljate o tem, kam dati denar ob obrestih, je priporočljivo upoštevati številne nianse in nato sprejeti ustrezne ukrepe.

Pri načrtovanju polaganja denarja z obrestmi imajo pomembno vlogo priporočila, ki so osnova za prihodnji uspeh:

- Finančna institucija mora imeti visoka stopnja zanesljivost. Ne vlagajte denarja v sumljive banke, kljub visokim obrestnim meram. Samo sodelovanje z institucijo, ki ima idealen ugled, lahko zagotovi povračilo osebnih financ in obresti.

- Obrestna mera je eden najpomembnejših dejavnikov. Velike banke ponujajo majhne odstotke, nove in manj znane organizacije poskušajo predstavnikom ponuditi velike dobičke ciljna publika. Na obrestno mero vplivajo parametri programa, trajanje sodelovanja in posebni pogodbeni pogoji.

- Nadzor pologov je lahko prisoten ali pa tudi ne. V prvem primeru se predvideva možnost predčasnega dviga denarja in rednega polnjenja računov, v drugem primeru pa se predvideva, da ni možnosti dviga sredstev brez kazni in dovoljenja za polnjenje.

Ko razmišljate o tem, kam vložiti denar z obrestmi, je priporočljivo narediti osebni seznam uglednih bank in obiskati vsa njihova spletna mesta, se seznaniti s ponudbo in podrobnimi pogoji depozitnih programov. Upoštevati je treba ne le besedilo, napisano z veliko pisavo, ampak tudi z majhno pisavo, kar zagotavlja varnost in prisotnost celotnega obsega znanja. Po izbiri ustrezne banke lahko računate na nadaljnje reševanje pomembnih vprašanj, ki vplivajo na učinkovitost financiranja depozitov.

Kako izbrati tarifni načrt v banki?

Depoziti posameznikov so na voljo v rubljih in tujih valutah, programi pa imajo pomembne razlike. Pologe lahko sklenete za določen čas ali za nedoločen čas (na poziv). Pri izbiri depozita na vpogled lahko računate na polog in dvig denarja kadarkoli, vendar bo obrestna mera nizka. Vezanih depozitov ni mogoče dvigniti pred iztekom navedenega roka, ne glede na razvoj življenjske situacije.

Ko nameravate položiti denar z obrestmi, je pomembno izbrati pravi depozitni bančni program. Kaj morate upoštevati?

- Način plačila obresti: mesečno, četrtletno, za celotno obdobje.

- Plačilo obresti na TRR ali na znesek depozita. Pri prenosu na tekoči račun se predvideva, da je mogoče sredstva uporabiti takoj po pripisu na podrobnosti.

- Vrsta valute: rublji ali tuja valuta.

- Obrestna mera.

Preden razumete, kam dati denar ob obrestih, se odločimo optimalne meje obresti in primerno valuto.

Obrestne mere za bančne depozite se znižujejo in zvišujejo glede na razmere na trgu. Na ta parameter vplivajo številni dejavniki, vključno s sezonskostjo. V prazničnem času so komitenti bank manj pozorni na ponudbe, zato lahko računate na sklenitev pogodbe po najugodnejših pogojih.

Pred tem se pogodba preuči s poudarkom na standardnih vrednostih trenutnega trga.

- Optimalno obrestna mera za depozite v rubljah - 17 - 18%. V manj znanih in bolj tveganih bankah lahko doseže 19 %.

- Depoziti v dolarjih in evrih znašajo 8 – 8,5 %. Nedavno so dolarski računi na voljo po stopnji 9%.

V kateri valuti je priporočljivo hraniti depozit? Najbolj donosna in najvarnejša je uporaba "večvalutnih" programov, ki vam omogočajo pretvorbo v tujo valuto in nazaj.

Ko ste izbrali zanesljivo banko in razumeli, kam vložiti denar z obrestmi, razmislite o optimalnem financiranju in zaščiti v primeru morebitnega neplačila. Samo s tako odgovornim pristopom lahko računate na koristi od najvišja raven varnost.

Video: kam položiti denar na obresti

Depozit v resni, stabilni banki je že od nekdaj sinonim za besedo »zanesljiva naložba«. Razni vzajemni skladi, Forex in drugi tvegani instrumenti se ne morejo primerjati z depozitom. Edina pomanjkljivost je, da ne ve vsaka oseba, kam je bolje dati denar ob obrestih.

Donosnost tovrstnega depozita seveda ni zelo visoka, včasih le malo presega inflacijo nacionalne valute, a je še vedno donosnejša in varnejša od večine drugih finančnih instrumentov za varčevanje in večanje prihrankov.

Razlogi, zakaj bi morali dati denar v banko z obrestmi:

- zanesljivost depozita,

- zajamčen dobiček,

- stabilnost organizacije,

- državno jamstvo (zavarovanje depozitov),

- nezmožnost hitre porabe prihrankov.

Zanesljivost depozita

Druga raven so ključni akterji v državnem gospodarstvu z visoko stopnjo finančne moči. V skladu s tem so depoziti bančnih komitentov zelo zanesljivi in jih je mogoče kadar koli zahtevati, čeprav z izgubo dela dobička.

V primerjavi z investicijskimi družbami, pokojninski skladi in igranja na borzi dobiček na depozitu ne more iti v minus.

Edino tveganje pri takšnem vlaganju je hiperinflacija, pred katero ni imuna nobena vrsta naložbe.

Uporaba depozita je primerna za tiste, ki živijo v skladu s pregovorom »Bolje ptica v roki kot pita v nebu«. Položiti denar v banko z obrestmi in biti prepričan, da boste zagotovo dobili svojih 8-15% letno, hkrati pa ne biti nenehno nervozen, je vredno veliko.

Kot je navedeno zgoraj, banka ne zaračunava zelo visokega dobička, vendar je ta zajamčen in denar lahko dobite nazaj vsak dan.

Tabela primerjave depozitov in depozitov

| Ime banke | Obrestna mera | Pogoji |

| Donosno (RUB) 18,25% |

Znesek od 200.000 |

|

| Novoletni odstotek 18,25% |

Znesek od 50.000 a Trajanje od 12 mesecev do 24 mesecev % mesečno, brez velikih začetnic Ponovno polnjenje, brez delnega odvzema |

|

| SmartVklad 16 – 18% |

Znesek od 50.000 do 30.000.000 Trajanje od 3 mesecev do 24 mesecev % mesečno, z velikimi začetnicami Ponovno polnjenje, z delnim odvzemom |

|

| Renesančna donosna 15 – 18% |

Znesek od 5.000 Obdobje od 31 dni do 731 dni % na koncu mandata, |

|

| Shrani ONL@yn 8,45 – 11,25% |

Znesek od 1.000 Obdobje od 1 meseca do 3 let 1 dan % mesečno, z velikimi začetnicami Ni polnjen, brez delnega dviga |

|

| Obresti za vzlet 10 – 14% |

Znesek od 100.000 Trajanje 450 dni % vsakih 150 dni, z velikimi črkami Ni polnjen, brez delnega dviga |

|

| zlato 13,5 – 16,5% |

Znesek od 1.500.000 Obdobje od 91 dni do 1460 dni % na koncu mandata, Ni polnjen, brez delnega dviga |

|

| 2015 20,15% |

Znesek od 1.000 Rok 95 dni % na koncu mandata, Ni polnjen, brez delnega dviga |

|

| Hiter zaslužek 19% |

Znesek od 1.000 Trajanje 6 mesecev % na koncu mandata, Ponovno polnjenje, brez delnega odvzema |

|

| Škatla za denar 19% |

Znesek od 50.000 Trajanje 367 dni % četrtletno, z velikimi začetnicami Ponovno polnjenje, brez delnega odvzema |

Organizacijska stabilnost

Pridobiti dovoljenje za opravljanje bančne dejavnosti je veliko težje in dražje kot odpreti borznoposredniško pisarno ali celo organizirati virtualno podjetje z pravna oseba v obliki offshore podjetja na tropskih otokih.

Promet večine bank presega stotine milijonov dolarjev, vključno ne le s posojanjem, temveč tudi z vrednostnimi papirji, naložbami in sodelovanjem v obsežnih projektih na področju industrije in gradbeništva. Zato bodo imetniki depozitov imeli čas, tudi če bodo za banko nastopili težki časi, dvigniti svoje prihranke na depozitnih računih.

Državno jamstvo

Država pa povečuje tudi zanesljivost depozitov z njihovim zavarovanjem. Za tiste, katerih vloge v eni banki ne presegajo 700 tisoč rubljev zvezni zakon"O zavarovanju vlog fizičnih oseb v bankah Ruske federacije" zagotavlja nadomestilo za vloženi znesek, tudi če banka razglasi stečaj. Če z depozitom varčujete za velik nakup, na primer za stanovanje ali avto, lahko imate več depozitov v različnih bankah, potem se bo zavarovalna vsota večkrat povečala.

Nezmožnost hitre porabe prihrankov

Eden od pogosti razlogi uporaba depozita se nanaša na nezmožnost hitre porabe prihrankov z računa. Morda ima vsak človek spontano željo po kakšnem nepotrebnem nakupu, a potreba po obisku bančne poslovalnice, stati v vrsti in napisati vlogo za dvig denarja iz depozita, pri tem pa izgubiti del obresti za predčasni dvig, strezni mnoge vlagatelje in nimajo časa porabiti, kar ste prihranili, medtem ko še naprej varčujejo denar za vaš dolgoročni cilj.

Zaključek

Uporaba depozita in polaganje denarja na varčevalni račun s pripisom dobička je eden najvarnejših in priročne načine ohranite svoje prihranke in jih povečajte. Depozit v tuji valuti bo pomagal povečati vaš kapital v primeru močnega padca tečaja rublja, shranjevanje na večvalutnem računu v dolarjih, evrih in rubljih pa bo zagotovilo večjo zanesljivost in varnost denarja.

"Kam je bolje vložiti začasno prosti denar, zlasti v času krize?"- to vprašanje postavlja veliko razumnih ljudi. "Ali se res splača vse svoje prihranke pretvoriti v blago ali kupiti plemenite kovine?"

Recimo samo, da če res potrebujete tehnologijo, potem ja. Toda čas je, da stopite na pot, kjer vam bo denar prinesel dodaten zaslužek. Najenostavnejši in učinkovit način- odpreti depozit. To vam bo dalo priložnost, da "pokrijete" stopnjo inflacije in, če najdete dobre posle, celo zaslužite.

Zato predlagamo, da se seznanite z najbolj optimalnimi depoziti ruskih bank.

1. Vodilna med bankami je Rosbank, ki je pripravljena ponuditi vlaganje razpoložljivih sredstev najmanjša velikost 400 tisoč rubljev za 36 mesecev pri 11,7% letno - program "150 let zanesljivosti". Obstaja možnost odprtja depozita na spletu, ki bo glavni obrestni meri dodal 0,3%.

2. Gazprombank s stopnjo 11% in minimalnim prispevkom 25 tisoč rubljev se prav tako mudi, da zadovolji svoje stranke.

3. Na tretjem mestu je Rosselkhozbank, ki ponuja denar za svoje vlagatelje po 10,9% letno za obdobje 1 leta. Obstajajo pa tudi omejitve zneska prispevka - najmanj 1,5 milijona rubljev.

Zanimiva lastnost te banke je, da je svojim strankam pripravljena ponuditi različne pogoje vlaganja sredstev, seveda po različnih odstotkih. Na primer, depozit lahko odprete za 4 leta pri 9,4% letno.

3. Tisti, ki imajo znesek od 500 tisoč do 2,5 milijona rubljev in so lastniki delnic investicijskih skladov pod okriljem TKB BNP Paribas Investment Partners, lahko upoštevajo naložbeni depozit pri 10% letno pri Unicreditbank. Rok depozita je 91 dni.

Ta banka ima program pri 11% za 181 dni v višini 500 tisoč - 8 milijonov rubljev, imenovan »Depozit za življenje«. Vendar ni tako preprosto: če želite pridobiti tako visok odstotek, morate skleniti pogodbo o dotacijskem zavarovanju.

4. Promsvyazbank odpira široke priložnosti za svoje stranke s ponudbo depozitnega programa »My Benefit« pri 10,5 % letno z obrestmi, plačanimi po izteku.

Bankin as na luknji je depozit "Jubilee", pri katerem je obdobje veljavnosti depozita razdeljeno na obresti. V obdobju 1-50 dni se bo vaš denar obračunal po 12% letno, 51-100 dni - 10,5% in do 250 dni - 9,5%. V tem primeru je začetno plačilo 50 tisoč rubljev.

5. Depozit VTB Bank "Donosno" bo lastniku prinesel 10,15% z zneskom depozita 1,5 milijona rubljev za obdobje 181 dni. Obenem obstaja možnost velike začetnice, ki

bo dejansko povečal obresti na depozit z 10,15 na 10,36 %.

6. Pravo odkritje za vas bo program Otkritie Bank za depozit osnovnega dohodka z 10,13% letno za 12 mesecev z minimalnim zneskom naložbe 20 tisoč rubljev. In če preračunate stopnjo, s poudarkom na kapitalizaciji, lahko zaslužite 10,64% v enem letu.

7. Depozit Pobeda pri Alfa Bank vam bo odprl nekaj dobrih priložnosti. Z zneskom od 750 tisoč do 1,5 milijona rubljev lahko zaslužite 10,25% (roka depozita 12 mesecev).

Vsako leto postaja prebivalstvo naše države vse bolj obveščeno in ljudje začnejo razumeti, da plače niso edina možnost prejemanja denarja. Kateri so alternativni viri dohodka?

Seveda obstaja več možnosti, najenostavnejša je obrestovanje sredstev v bančnih institucijah. Zdi se, da ste prihranili nekaj denarja, ga odnesli na banko in ob koncu pogodbe prejeli majhno mesečno ali čisto vsoto. Toda v praksi vse ni tako preprosto.

Katera banka je bolje položiti denar z obrestmi?

Odgovor na to vprašanje lahko razdelimo na dva dela: prvi je izbira banke, drugi pa določitev optimalnih pogojev, pod katere bo postavljena. Vsako vprašanje je treba obravnavati ločeno in po tehtanju vseh možnosti izbrati optimalno rešitev.

Kako izbrati primerno banko?

Na finančnem trgu deluje približno 1000 bank, specializiranih za različne storitve.

Poleg statističnih kazalcev obstaja še več meril, ki vplivajo na izbiro banke:

- Zanesljivost in ugled banke.

- Sestava ustanoviteljev.

- Izkušnje in ponudba storitev.

- Predstavništva v drugih mestih, število poslovalnic in bankomatov.

Kaj je pomembno pri izbiri depozita?

Vsaka banka ima celo vrsto depozitov, kjer lahko vsaka stranka izbere optimalen produkt. Na izbiro depozita vpliva naslednje:

- Znesek pologa.

- Obresti na depozit. (Seveda bo visok odstotek prinesel več dohodka).

- Rok depozita. (Daljši je rok, višji je odstotek).

- Plačilo obresti (mesečno, ob koncu leta, nekatere banke imajo možnost “obresti vnaprej” itd.)

- Prisotnost kapitalizacije depozita, ki omogoča, da se natečena sredstva za mesec dodajo skupnemu znesku depozita.

- Polnjenje ali delni dvig sredstev iz depozita.

- Možnost predčasne prekinitve pogodbe.

- Dodatne pristojbine za odprtje depozita ali za povezane storitve. Na primer obvestila SMS.

- Razpoložljivost darila za odprtje depozita.

Kako vsa ta merila vplivajo na bančne ponudbe, lahko ugotovite z iskalnimi kalkulatorji, s katerimi lahko izračunate svoj dohodek na podlagi različnih kriterijev.

Vsak vlagatelj potrebuje svoje pogoje: nekateri želijo prejemati mesečno pologo, nekatere zanimajo pogoji za predčasno prekinitev pogodbe, tretji pa potrebujejo darilo. Če nimate nobene posebne nujnosti glede svojega denarja, potem je bolje, da svoj denar položite za obdobje enega leta z mesečno kapitalizacijo po najvišji obrestni meri, ki jo najdete.

Zavarovanje depozita

Zavarovanje depozitov je eden najpomembnejših stimulansov bančništva, katerega bistvo je, da se Agencija za zavarovanje depozitov zaveže, da bo komitentu v primeru stečaja banke povrnila depozit in obračunane obresti. Vendar pa obstajata dve značilnosti takšnega zavarovanja:

- Omejitev za takšno vračilo je 700.000 rubljev.

- Na žalost niso vse banke vključene v register tistih organizacij, katerih depozitne dejavnosti so zavarovane.

Če torej položite depozit v banki z nizko oceno, vendar je vključena na seznam bank, katerih vloge so zavarovane, v višini na primer 500.000 rubljev, potem bo Agencija, tudi če se banki kaj zgodi, nadomestilo za finančne izgube.

Primerjave depozitov

Za primerjavo vzemimo razmere velikih in znanih bank. Depozit lahko odprete za 500.000 rubljev, na primer v Sberbank ali Alfa-Bank pri največ 6-7%, odvisno od določenih pogojev. Dohodek 30.000 - 35.000 rubljev na leto ni slab, banke pa so preverjene, se strinjate?

Kaj zdaj ponujajo male banke za enak znesek depozita? Z uporabo predhodno določenega iskanja lahko ugotovite, da na primer Banka IBA-Moscow, Deal-Bank, Morskoy Bank ponujajo 11% letno za ta znesek, kar v rubljih znaša 55.000 rubljev. Obstaja razlika. Tudi več kot ducat bank daje depozite pri 10-10,5%. Omenjene tri banke so vključene v sistem zavarovanja vlog, zato zanje ni tveganja.

V vsakem primeru je denar vaš, kar pomeni, da se morate sami odločiti, pri kateri banki je najbolje položiti denar z obrestmi, pri čemer morate najprej preučiti pogoje depozita bank, ki vas zanimajo. In ne pozabite preveriti, ali so bančni depoziti zavarovani.

Morda bi bilo koristno prebrati:

- Vpliv kave na akne in stanje kože;

- Krst otroka - izvedba zakramenta;

- Ko shujšate, se vam trebuh povesi, kaj storiti;

- Kako jesti, da zategnete povešeni trebuh in kožo;

- Koža visi na trebuhu. Trebušne vaje. Kako zategniti povešeno kožo;

- Težava, ki zadeva vse, ki se želijo hitro znebiti odvečnih kilogramov;

- Okusni recepti za konzerviranje hrustljavih kumaric za zimo;

- Okusna ščuka v mlečnem testu - recept po korakih s fotografijami kuhanja ocvrtega ribjega fileja v ponvi;