Qaysi bank eng yaxshi ipoteka beradi? Istaklar va imkoniyatlar. Qabul qilish va xizmat ko'rsatish qulayligi

Ipoteka kreditini qaytarish odatda bir yildan ortiq davom etadi va oilaviy byudjetga jiddiy yuk bo'ladi. Foizlar, komissiyalar yoki sug'urta to'lovlaridagi kichik farq kredit shartnomasining amal qilish muddati davomida sezilarli darajada ortiqcha to'lovga olib keladi. Uy sotib olish uchun eng yaxshi kreditorni qanday topish mumkin? Bugun biz ipoteka uchun to'g'ri bankni qanday tanlash haqida gapiramiz.

Istaklar va imkoniyatlar

Kvartira sotib olish uchun kredit berish shartlari ikkilamchi bozor, yangi binolar va uylar hatto bir qarz beruvchidan boshqasiga farq qilishi mumkin. Shuningdek, cheklovlar mavjud texnik xususiyatlar ob'ekt. Bu qurilish yili, devor va shiftlar materiallari, qavatlar soni va boshqalar bo'lishi mumkin. Ko'pincha bunday talablar Moskva va mintaqalar uchun farq qiladi.

Keyinchalik, qarz oluvchi dastlabki to'lov miqdori va shunga mos ravishda kredit miqdori to'g'risida qaror qabul qilishi kerak. Shuni esda tutish kerak Ipoteka krediti bilan uy sotib olish bir qator qo'shimcha xarajatlarni talab qiladi va barcha mavjud pullar to'lovni to'lashga sarflanishini kutmasligingiz kerak.

Keyingi qadam to'g'ri baholash shaxsiy byudjet. Qarz oluvchi oyiga qancha to'lashga tayyorligini tushunishi kerak. Majburiy to'lov byudjetning "imkoniyatlari chegarasida" bo'lgan shartlarda kredit olish uchun murojaat qilish tavsiya etilmaydi.

Potentsial qarz oluvchi o'zining bank uchun jozibadorligini baholashi kerak. Agar yo'q bo'lsa rasmiy daromad yoki ularning hajmi etarli emas, past foiz stavkalariga ishonish qiyin. Bu, shuningdek, kam ish tajribasiga ega bo'lgan, mukammal kredit tarixiga ega bo'lmagan yoki boshqa banklardan qarzga ega bo'lgan qarz oluvchilarga ham tegishli. Yosh ham rol o'ynaydi. Shunisi e'tiborga loyiqki, banklar o'z talablarida ko'rsatadigan eng ko'p yillar miqdori qarz oluvchining kredit shartnomasi tuzilgan sanada emas, balki uning oxiridagi yoshini bildiradi. Shuning uchun, barcha qarz oluvchilar, hatto bank buni e'lon qilsa ham, uzoq muddatli ipoteka olishga umid qila olmaydi.

Potentsial qarz oluvchi o'z xohish-istaklari va imkoniyatlarini aniqlagandan so'ng, u eng maqbul kreditorni qidirishni boshlashi mumkin.

Barqarorlik va obro'

Ko'p yillardan buyon bozorda ishlayotgan va yaxshi obro'ga ega bo'lgan banklarda uzoq muddatli kredit olish yaxshiroqdir. Qidiruvni yirik moliyaviy institutlardan boshlashingiz kerak. Ularning stavkalari eng past emas, lekin mijoz kredit olish va unga xizmat ko'rsatish jarayonida yoqimsiz kutilmagan hodisalar bo'lmasligiga ishonchi ko'proq bo'ladi. Albatta, bank uzoq muddatda bankrot bo‘lmasligiga hech kim kafolat bera olmaydi. Ammo bu ehtimollik katta bozor ishtirokchilariga nisbatan ancha past.

Ko'p yillardan buyon bozorda ishlayotgan va yaxshi obro'ga ega bo'lgan banklarda uzoq muddatli kredit olish yaxshiroqdir. Qidiruvni yirik moliyaviy institutlardan boshlashingiz kerak. Ularning stavkalari eng past emas, lekin mijoz kredit olish va unga xizmat ko'rsatish jarayonida yoqimsiz kutilmagan hodisalar bo'lmasligiga ishonchi ko'proq bo'ladi. Albatta, bank uzoq muddatda bankrot bo‘lmasligiga hech kim kafolat bera olmaydi. Ammo bu ehtimollik katta bozor ishtirokchilariga nisbatan ancha past.

Yirik banklardan tashqari, Ipoteka kreditlash bo'yicha ixtisoslashgan kredit tashkilotlariga e'tibor qaratish lozim. Ular, qoida tariqasida, bir nechta dasturlarga ega va har bir mijoz uchun maqbul sharoitlarni tanlashga tayyor. Bunday banklarda kreditni tasdiqlash va berish tartibi odatda juda tez ketadi.

Bankni tanlashning yaxshi belgisi uning borligidir katta miqdor turli ipoteka dasturlari, ishlab chiquvchilar va rieltorlar bilan hamkorlik. Ba'zan banklar sotuvga qo'yilgan uy-joylar haqida o'zlarining ma'lumotlar bazasiga ega. Bularning barchasi banklarning ipoteka kreditlash yo‘nalishiga juda e’tiborli ekanidan dalolat beradi.

Internetda bank haqida sharhlarni topish qiyin emas, lekin ularning ishonchliligini baholash qiyin. Yaxshi va maqtovli ko'rib chiqish buyurilishi mumkin, ammo yomon sharhni o'zi shartnoma shartlarini bajarmagan xafa bo'lgan mijoz yozishi mumkin. Emissiya qilgan haqiqiy bank mijozlari bilan gaplashishga harakat qilish yaxshiroqdir ipoteka krediti avvalroq va sizga moliya instituti ishining barcha nuanslari haqida aytib berishi mumkin.

Kreditning haqiqiy qiymati

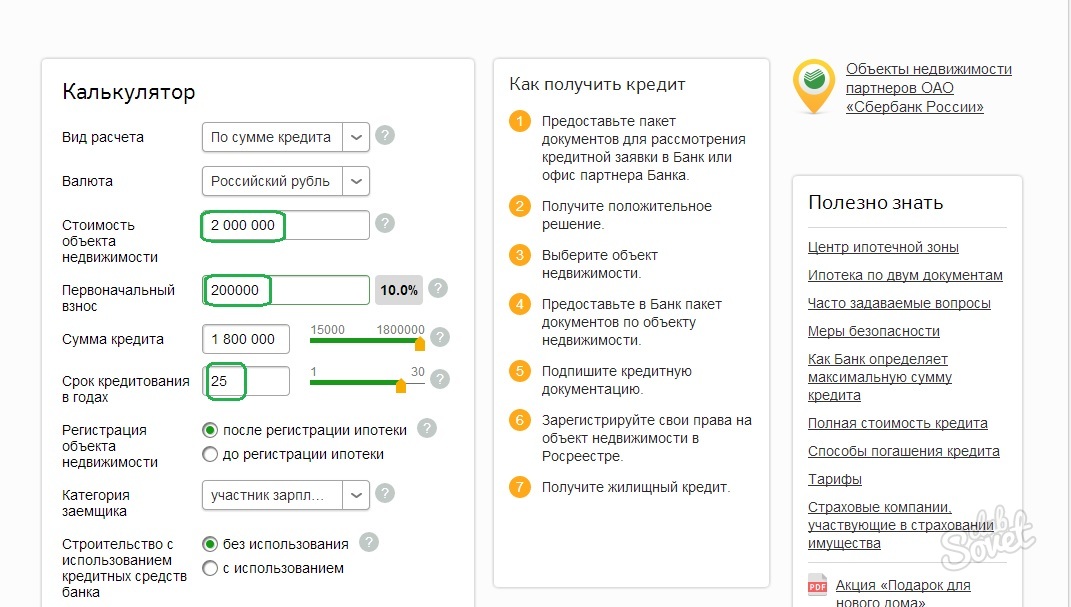

Ko'pincha veb-saytlarda yoki bank reklama broshyuralarida siz foiz stavkasi yonida "dan" predlogini ko'rishingiz mumkin. Uning o'lchami juda jozibali bo'lishi mumkin, ammo amalda bu har doim ham shunday emas. Shunung uchun, Ipoteka kreditini olish uchun bankni tanlashdan oldin uning haqiqiy narxini bilib olishingiz kerak, bu quyidagilarga bog'liq:

- stavka foizi;

- qo'shimcha komissiyalarning mavjudligi va miqdori;

- sug'urta to'lovlari miqdori;

- to'lov jadvalini hisoblash sxemalari.

Bank odatda yaxshi obro'ga ega bo'lgan mavjud mijozlarga eng past stavkani taklif qiladi. Shuning uchun, siz potentsial qarz oluvchiga ilgari muvaffaqiyatli xizmat ko'rsatgan bankdan kreditor qidirishni boshlashingiz kerak.

Bank har doim ham mijozga to'lov jadvalini tanlash huquqini bermaydi. Qoida tariqasida, annuitet jadvali ko'proq qo'llaniladi. Agar shaxsiy sharoitlar tufayli qarz oluvchiga tabaqalashtirilgan sxema bo'yicha qarzni to'lash qulayroq bo'lsa, bank bilan birinchi maslahatlashuvda bu imkoniyatni aniqlashtirishga arziydi.

Amaldagi qonunchilikka muvofiq, Faqat ko'chmas mulk sug'urtasi majburiydir, bu garov vazifasini bajaradi. Ammo ko'pincha banklar sizdan hayot va sog'liq sug'urtasi shartnomasini, shuningdek mulkni sug'urtalashni talab qiladilar. Agar qarz oluvchi rad etsa, foiz stavkasi oshadi. Bankni tanlashda ushbu nuqta ham hisobga olinishi kerak, chunki qo'shimcha sug'urta to'lovlari kreditni xizmat ko'rsatishni qimmatroq qilish. Banklar juda tez-tez ma'lum bir yuklaydi sug'urta kompaniyalari, ularning tariflari ba'zan bozorda eng qiziqarli emas.

Maxsus shartlar

Banklar ko'pincha mijozlarning ma'lum guruhlari yoki xaridlar uchun maxsus shartlarni taklif qiladilar alohida tur uy-joy. Misol uchun, agar oila onalik kapitali huquqiga ega bo'lsa, u holda siz ipoteka kreditiga ariza berishda sertifikatdan foydalanishingiz mumkin. Qaysi banklar sertifikatlarni qabul qiladi, shuningdek, bunday kreditlarni taqdim etish shartlarini aniqlash kerak.

Banklar ko'pincha mijozlarning ma'lum guruhlari yoki xaridlar uchun maxsus shartlarni taklif qiladilar alohida tur uy-joy. Misol uchun, agar oila onalik kapitali huquqiga ega bo'lsa, u holda siz ipoteka kreditiga ariza berishda sertifikatdan foydalanishingiz mumkin. Qaysi banklar sertifikatlarni qabul qiladi, shuningdek, bunday kreditlarni taqdim etish shartlarini aniqlash kerak.

Shuningdek bor hukumat dasturi , unga ko'ra banklar pastroq foiz stavkalari bo'yicha ipoteka kreditlari berish imkoniyatiga ega. O'ziga xosligi shundaki, kvartirani faqat yangi binoda sotib olish mumkin. Agar qarz oluvchi bunday uy-joy sotib olishni istasa va subsidiyalash dasturi bo'yicha ilgari surilgan boshqa barcha talablarga javob bersa, bunday ipoteka kreditlashning eng yaxshi varianti bo'ladi.

Shuningdek bor yosh oilalar, harbiy xizmatchilar, davlat sektori xodimlari uchun dasturlar. Agar potentsial qarz oluvchi ushbu toifalardan biriga kirsa, ushbu maxsus takliflarni izlashga arziydi.

Shuningdek, banklar tomonidan amalga oshirilayotgan aksiyalarga ham alohida e’tibor qaratish lozim. Ularning harakati yangi mijozlarni jalb qilishga qaratilgan. Bunday sharoitlar juda qiziqarli bo'lishi mumkin, lekin juda ehtiyotkorlik bilan o'rganishni talab qiladi. Jozibador tariflar to'lovlarni yoki erta to'lash cheklovlarini yashirishi mumkin.

Qabul qilish va xizmat ko'rsatish qulayligi

Albatta, kreditga xizmat ko'rsatish bilan bog'liq xarajatlarning hajmi asosiy rol o'ynaydi, lekin qulaylik haqida unutmang. Boshqa barcha narsalar teng bo'lsa, geografik jihatdan oson kirish mumkin bo'lgan bank bilan bog'lanish yaxshiroqdir. Ipoteka kreditiga xizmat ko'rsatish jarayonidagi barcha masalalarni telefon orqali yoki Internet-banking orqali hal qilib bo'lmaydi. Bundan tashqari, yo'q oxirgi rol Katta filiallar tarmog'ining mavjudligi rol o'ynaydi. Agar siz boshqa hududda bo'lsangiz, osongina kredit to'lashingiz yoki doimiy maslahat olishingiz mumkin.

Shaxsiy tashrif

Deyarli barcha ma'lumotlarni bankning veb-saytida va ichida topish mumkin telefon rejimi. Ammo eng qulay shartlarga ega bo'lgan bir nechta banklarning filiallariga shaxsan tashrif buyurish yaxshiroqdir. Avvalo, bu sizga mijozlar bilan ishlash formati haqida tasavvurga ega bo'lish imkonini beradi, chunki qarz oluvchi moliya instituti xodimlari bilan bir yildan ko'proq vaqt davomida muloqot qilishi kerak bo'ladi. Mutaxassisning savollaringizga javob berishda qanchalik malakali ekanligiga e'tibor qaratish lozim. Agar u savollarga aniq javob bera olmasa yoki uning ma'lumotlari bank veb-saytida e'lon qilinganidan farq qilsa, bu shuni ko'rsatishi mumkin. mumkin bo'lgan muammolar ipoteka kreditlarini berish va ularga xizmat ko'rsatishda.

Jadvalning dastlabki hisob-kitobini va qo'shimcha xarajatlarni yozma ravishda so'rashga arziydi.. Shuningdek, kredit shartnomasi matnini o'qish kerak. Agar individual fikrlarni mustaqil ravishda aniqlash qiyin bo'lsa, advokat bilan maslahatlashish yaxshiroqdir.

Ipoteka kreditini olish uchun bankni tanlash to'g'risida qaror qabul qilish uchun siz tanlov mezonlarini shakllantirishingiz kerak. Va bu ko'rsatma sizga bu borada yordam beradi.

Avvalo, sizning oilangiz uy-joy sotib olish uchun imtiyoz yoki subsidiya olish huquqiga egami yoki yo'qligini aniqlang. Ehtimol, siz foydalanmoqchisiz onalik kapitali yoki “Yosh oila” sertifikati. Hammasi orasida mumkin bo'lgan variantlar Imtiyozlaringiz va subsidiyalaringizdan foydalanishingiz mumkin bo'lgan banklarni yozing. Deyarli hamma yirik bank

Natijada, yaxshi obro'ga ega, o'rtacha stavkalar, aniq shartnoma va qarzni to'lash jadvaliga ega bankni tanlang. Ehtimol, bu ipoteka krediti bo'yicha eng foydali variant.

Ipoteka kreditini tanlash juda mas'uliyatli jarayon. Bir kishi kreditga faqat har qanday kichik narsa emas, chunki, masalan Mobil telefon yoki noutbuk, lekin o'z uyini sotib olishni rejalashtirmoqda. Shu bilan birga, u bir yildan ortiq vaqt davomida o'zini juda mas'uliyatli majburiyatlarga bog'laydi. VA asosiy savol hozir uning oldida kim turibdi, qaysi ipotekani tanlash kerak.

Flickr.com/laura cattano dan surat

Yuqori raqobat tufayli ko'plab banklar o'zlarining potentsial mijozlariga bir emas, balki bir vaqtning o'zida bir nechta kredit dasturlarini taklif qilishga harakat qilmoqdalar. Moliyaviy institutlar rahbariyati ko'pchilik uchun o'z uyini faqat ipoteka krediti yordamida sotib olish mumkinligini yaxshi biladi va shuning uchun ular o'z tanlovini kengaytirishga harakat qilmoqdalar. Ammo bu qaror qabul qilishni yanada qiyinlashtiradi.

Ipoteka kreditini tanlashda birinchi qadamlar

Xo'sh, ipoteka nima uchun? Qaysi biri yaxshiroq, uning asosiy turlari va ipoteka kreditini tanlashni qaerdan boshlash kerak? Bu har qanday ko'chmas mulkni sotib olishni rejalashtirayotganlarni qiziqtiradigan asosiy savollar.

Avvalo, odam bankni tanlash to'g'risida qaror qabul qilishi kerak. Buning uchun ko'pchilik Internetdan foydalanadi yoki mustaqil ravishda moliya institutlariga tashrif buyuradi, u erda ular taklif etilgan dasturlar bilan batafsil tanishadilar.

Ammo buning uchun etarli bo'sh vaqtingiz bo'lmasa, kredit brokeriga murojaat qilishingiz mumkin. U eng yaxshi variantni tanlaydi, mijozning xohishiga ko'ra bankni, shuningdek kreditni taklif qiladi. Bozorda mavjud bo'lgan ipoteka krediti takliflarini o'rganishda siz aniq talablarga e'tibor berishingiz kerak:

- dastlabki to'lov miqdori;

- daromadni tekshirish imkoniyatlari;

- birgalikda qarz oluvchilarni jalb qilish zarurati.

Foiz stavkalarining turlari

Agar biror kishi hududi belgilangan minimal standartlarga javob bermaydigan mulkda yashasa Rossiya qonunchiligi, keyin u ijtimoiy ipoteka ishtirokchisi bo'lish imkoniyatiga ega. Keyin munitsipal yoki davlat yordamini olish imkoniyati mavjud.

Agar siz bilan bog'lanishingiz kerak bo'lsa tijorat banklari, siz birinchi navbatda foiz stavkasi kabi tushunchaga e'tibor berishingiz kerak. Ular sobit yoki suzuvchidir. Birinchisi, shartnomaning butun muddati davomida o'zgarmaydi, ikkinchisi, mos ravishda, mamlakatdagi iqtisodiy vaziyatga qarab kamayishi yoki ko'payishi mumkin. Va qat'iy belgilangan stavkalar ba'zan o'z ko'rsatkichlari bo'yicha suzuvchiga qaraganda bir oz yuqoriroq bo'lsa ham, ularni tanlash yaxshidir. Vaziyat haqiqatan ham beqaror bo'lishi mumkinligi sababli va o'n foizli ipotekani olib, bir yoki ikki yildan keyin stavka o'n ikkiga teng bo'lishi mumkin. Va katta miqdor uchun bu juda muhim.

Keyinchalik, siz butun ipoteka muddati davomida ko'tarishingiz kerak bo'lgan kredit yuki miqdori bilan yaxshi tanishishingiz kerak. Qabul qilingan daromadning o'ttiz foizidan oshmasa yaxshi bo'ladi. Maksimal ellik. Ya'ni, masalan, bir kishi oyiga yigirma mingga yaqin daromad olsa, unda kredit to'lovlari olti mingdan oshmasligi kerak. Va bu ham ipotekani tanlashda e'tiborga olinishi kerak bo'lgan muhim omil.

Ipoteka kreditlash dasturlarining bir nechta guruhlari

Qaysi ipoteka krediti eng foydali ekanligini aytish juda qiyin, chunki tanlov har bir kishi uchun individualdir. Kimdir boshlang'ich badal miqdorini dastur shartlarida ko'rsatilganidan ancha ko'proq to'lashi mumkin va shu bilan foiz to'lovlarini sezilarli darajada kamaytiradi. Boshqalar esa allaqachon egalik qilgan mulkni garov sifatida qoldirish imkoniyatiga ega. Bu ham foiz stavkasini sezilarli darajada ta'sir qilishi mumkin. Va ba'zilarida garov sifatida na boshlang'ich miqdori, na uy-joy mavjud.

Ipoteka kreditlash xizmatlarini taklif qiluvchi asosiy mavjud dasturlarni uch guruhga bo'lish mumkin. Ularning har birini batafsil o'rganish odamga qaysi ipotekani olish yaxshiroq ekanligini hal qilishga yordam beradi.

Kreditlash dasturlarining birinchi guruhi qurilayotgan uy-joy sotib olish uchun kerakli miqdorlarni taklif qiladi. Ya'ni, bu aktsiyadorlik ishtirokidagi ipotekaning bir turi. Ushbu turdagi kredit uchun ariza topshirayotganda, qurilayotgan ob'ekt foydalanishga topshirilguncha kutish shart emas. Ammo bu erda foiz stavkalari odatda bir yoki ikki foizga yuqori. Ammo bu mulk uchun hujjatlar qabul qilinmaguncha. Keyin shartlar qayta ko'rib chiqiladi.

Ikkinchi guruh eng keng tarqalgan bo'lib, tayyor uy-joy uchun kreditlar berishga imkon beradi. Bu ikkilamchi bozor ipotekasi deb ataladi. Uning asosiy farqlari moliya institutlari tomonidan taklif qilinadigan ipoteka foiz stavkalarida (va u nisbatan past), shuningdek, nisbatan tez ishlov berish vaqtida. Siz shunchaki kerakli uy-joyni topishingiz, bank bilan bog'lanishingiz, ipoteka kreditini olishingiz va moliya institutining puliga uy sotib olishingiz kerak. Ushbu turdagi ipoteka krediti taqdim etadi majburiy sug'urta sotib olingan ko'chmas mulk.

Uchinchi guruh, bu ham kam mashhur emas. Bunga ko'chmas mulkni ta'mirlash yoki to'liq rekonstruksiya qilish uchun beriladigan ipoteka kreditlari kiradi. Shuningdek, er uchastkasiga ega bo'lgan va o'z uyini qurishni rejalashtirayotganlar uchun ipoteka krediti olishingiz mumkin.

Ipoteka kreditlash bozorida asosiy etakchi Sberbank hisoblanadi. Aynan u barcha turdagi ipotekalarni taqdim etadi. Va uning ko'plab dasturlari haqiqatan ham juda foydali. Boshqa moliya institutlari, qoida tariqasida, faqat ma'lum turdagi ipoteka krediti bo'yicha ishlaydi. Va ipoteka olish yaxshiroq bo'lgan savolga javob berishdan oldin, siz qaror qabul qilishingiz kerak u qanday maqsadlarda kerak?. Banklar tomonidan taqdim etilgan kreditlash qoidalari bilan allaqachon tanishib, tegishli xulosalar chiqaring.

Ipoteka kreditini tanlashda asosiy fikrlar

Nihoyat ipoteka kreditini tanlash to'g'risida qaror qabul qilish uchun siz bir nechta tavsiyalardan foydalanishingiz kerak. Ular kelajakda foizlarni to'lashda qiyinchiliklardan qochishingizga yordam beradigan shartlarga e'tibor berishga yordam beradi:

- boshlang'ich to'lov qancha yuqori bo'lsa, taqdim etilgan kredit bo'yicha foiz stavkasi shunchalik past bo'ladi;

- Kreditni yakunlashda siz samarali foiz stavkasi bilan tanishishingiz kerak. U barcha taqdim etilgan qo'shimcha to'lovlarni o'z ichiga oladi;

- kredit faqat asosiy daromad to'lanadigan valyutada olinishi kerak;

- Yakuniy ipoteka kreditini tanlash to'g'risida qaror qabul qilishdan oldin, siz kredit beradigan dasturning barcha shartlarini diqqat bilan o'qib chiqishingiz kerak.

O'qish foydali bo'lishi mumkin:

- Rossiyaning Kalashnikov avtomatlari - SSSRning urushdan keyingi etakchi ishlab chiqaruvchisi;

- Mitoxondriyal DNK genlari;

- Baliq va Baliqlarning uyg'unligi: fidokorona sevgi yoki beqaror munosabatlar Baliq munajjimlar bashorati bo'yicha muvofiqlik shunga o'xshash;

- Sevimli odamni aloqasiz qanday qaytarish kerak - kuchli sehrgarlarning tasdiqlangan fitnalari Odamni o'zingizga qanday qaytarish kerak;

- Skoletsifobiya va u bilan qanday kurashish kerak;

- Mutaxassislar XKS faoliyatini uzaytirish tarafdori bo‘lishdi;

- Kiprikchalarning tuzilishi va hayotiy faoliyati shippak kiprikli misolda;

- Arxiyepiskop Jonatan (Eletskiy): Ukraina pravoslav cherkovining tug'ilishining kelib chiqishida;