3 Einkommensteuer ausländischer Einkünfte Erbschaft. So füllen Sie eine Vermögens- und Einkommenserklärung aus, wenn Sie eine Erbschaft oder Schenkung erhalten

Die „Erklärungskampagne“, wie die Steuerbehörden gerne sagen, ist in vollem Gange und heute werden wir uns mit den Regeln und Anforderungen für die Deklaration von Erbschaften und / oder Schenkungen im Jahr 2016 befassen. Darüber hinaus werden wir die Nuancen der Meldung und Zahlung von Steuern in Fällen hervorheben, in denen die Erben (begabt) minderjährige Kinder sowie ein behindertes Kind sind. Diese Informationen werden nächstes Jahr relevant sein.

Wann entsteht die Verpflichtung zur Erklärung einer Erbschaft?

Denken Sie daran, dass die Steuergesetzgebung der Ukraine einheitliche Regeln für die Besteuerung und Erklärung von Erbschaften und Schenkungen erlassen hat, sodass die folgenden Ratschläge sowohl für den Erben als auch für den Beschenkten gelten.

Beachten Sie, dass diejenigen Bürger, die Einkünfte in Form von Erbschaften und / oder Schenkungen erhalten haben, keine Erbschaft und Schenkungen deklarieren sollten und gleichzeitig:

- Die Einkommenssteuer betrug 0 % (unter welchen Bedingungen Steuer = 0, siehe Paragraphen 174.2.1 des TCU);

- oder Steuern (Einkommensteuer Einzelpersonen+ Wehrsteuer) vor der notariellen Beurkundung des Erbrechts bezahlt wurden.

In den oben genannten Fällen Einzelpersonen nicht darstellen jährlich Steuererklärung auf Vermögen und Einkommen. Dies folgt aus S. 179,2. und Klausel 174.3 des TCU, und dies wird von den Fiskalen in den Antworten in der Knowledge Base bestätigt (siehe Kategorie 103.24).

Wenn es 2016 stattgefunden hat:

- Erhalt einer Erbschaft durch Erben, die keine Familienmitglieder des Erblassers des ersten Verwandtschaftsgrades sind (siehe Paragraphen 14.1.263 des TCU) und Steuern wurden nicht bezahlt vor notarieller Eintragung.

- Eine der Parteien der Schenkungsvereinbarung (oder durch Testament) hat nicht ansässige Status (z. B. eine Erbschaft an einen Einwohner von einem Erblasser mit der FWZ „Krim“, wird mit einem Steuersatz von 18 % zuzüglich einer VZ von 1,5 % besteuert).

- Oder ist da Gründe Verpflichtung zur Abgabe einer Vermögenserklärung,

dann besteht im Jahr 2017 bis einschließlich 3. Mai eine Verpflichtung zum Ausfüllen und Einreichen einer Vermögenserklärung.

Gemäß Klausel 174.3 des TCU sind die für die Zahlung von Steuern an den Haushalt verantwortlichen Personen Erben (begabt), die eine Erbschaft (Schenkung) erhalten haben. Hier wir reden tatsächlich über jene Kulturgüter, die mit einem höheren Steuersatz als null besteuert werden. Die Einkünfte in Form des Werts des vererbten Vermögens oder einer Schenkung (Gelder, Vermögen, vermögende oder nicht vermögensrechtliche Rechte), die der Besteuerung unterliegen, werden in der jährlichen Steuererklärung (das Formular in der Fassung der Verordnung des MFU vom 15. 2016 Nr. 821).

Schenkung und/oder Erbe der Großeltern im Jahr 2016

Stellen Sie sich eine Situation vor, in der eine Enkelin (keine behinderte Person) von ihrer Großmutter aufgrund eines Schenkungsvertrags oder eines Testaments eine Wohnung erhalten hat. Die Großmutter ist ein Familienmitglied des zweiten Verwandtschaftsgrades, was bedeutet, dass gemäß den Normen der Gesetzgebung von 2016 in diesem Fall die Schenkung / Erbschaft der persönlichen Einkommensteuer von 5% unterliegt (Artikel 174.2.2 des TCU) und VZ 1,5 %. Die Verpflichtung zur Zahlung von Steuern steht der Registrierung des Eigentums an Eigentum, das eine ansässige Person erhält, nicht entgegen.

Bei Nichtzahlung der Einkommensteuer und Militärsteuer im Falle der notariellen Beurkundung des Grundstücksschenkungsvertrages (bzw. Erbscheines) ist der Beschenkte (Erbe) verpflichtet, am Jahresende eine Erklärung abzugeben.

Das heißt, wenn im Jahr 2016 von einer Großmutter (Großvater) zu einem Enkel oder einer Enkelin:

- das Eigentum an der Immobilie wurde im Rahmen eines Schenkungsvertrags übertragen;

- einen Erbschein ausgestellt,

dann muss der Beschenkte und / oder Erbe bis zum 3. Mai 2017 eine jährliche Vermögenserklärung bei der staatlichen Steuerverwaltung am Ort der Registrierung des Beschenkten (Erben) abgeben.

Gegenstand der Deklaration und Besteuerung ist der im Vertrag oder vom Gutachter ermittelte Schätzwert solcher Erbschaftsgegenstände (Schenkung). Gleichzeitig trat am 1. Januar 2016 das Gesetz 1709 in Kraft, das von der Bewertung von Immobilien befreit ist, die von den Erben des ersten und zweite Etage. Daher sollte die Frage, wie viel Steuern im Falle einer Erbschaft von Immobilien zu berechnen sind, mit einem Notar geklärt werden.

Ebenso müssen beim Erhalt eines Erbschaftsgegenstandes von einem Onkel, der kein Familienmitglied des ersten Verwandtschaftsgrades ist, 6,5 % der Steuern zusammen auf den Wert dieses Erbschaftsgegenstandes gezahlt werden.

Für solche Einkünfte sieht Abschnitt II der Erklärung eine gesonderte Zeile 10.5 vor. Geben Sie in dieser Zeile die Gesamtsumme der Einkünfte in Form des Wertes des geerbten und/oder geschenkten Vermögens ein, auch wenn der Steuersatz = 0 % beträgt. Die Kosten für solches Eigentum sind im steuerpflichtigen Einkommen enthalten und unterliegen der persönlichen Einkommensteuer und der Militärsteuer, einschließlich mit einem Satz von 0 %.

Wer haftet, wenn der Erbe minderjährig ist?

Nehmen wir an, dass derjenige, der das Erbe erhalten hat, minderjährig ist. Ein Minderjähriger ist ein Kind zwischen vierzehn und achtzehn Jahren. Gemäß Art. 242 Bürgerliches Gesetzbuch In der Ukraine sind Eltern die gesetzlichen Vertreter ihrer Minderjährigen und minderjährigen Kinder. Paragraph 179.6 des TCU verpflichtet Eltern, die Erbschaft ihrer Tochter (Sohne) im Namen des Kindes zu erklären. Auf diese Weise, Eltern oder Erziehungsberechtigte muss im Namen von eine Steuererklärung abgeben minderjähriges Kind und im Namen des Kindes als Steuerzahler eine persönliche Einkommensteuer in Höhe von 5 % und VS 1,5 % zahlen. Eltern müssen vor dem 01.08.2017 für den Minderjährigen Steuern zahlen (Zahlungszweck entsprechend ausfüllen).

Eine Vermögens- und Einkommenserklärung für ein minderjähriges Kind ist von einem der Elternteile bei der Aufsichtsbehörde am Wohnort des minderjährigen Kindes abzugeben. Eine ähnliche Ausgabe wurde von den Controllern in der Knowledge Base bereitgestellt (siehe Kategorie 103.23).

Abschnitt 1 ausfüllen, wenn der Erbe ein minderjähriges Kind ist

Wenn der Beschenkte oder Erbe ein minderjähriges Kind ist, dann füllen Sie Abschnitt 1 der Erklärung aus " allgemeine Informationen» hat die folgenden Eigenschaften. Die bevollmächtigte Person, die Erklärung für ein minderjähriges Kind auszufüllen und einzureichen, ist einer der Elternteile.

Kreuzen Sie in Zeile 1 die Meldeart „Meldewesen“ an, tragen Sie den Meldezeitraum 2016 ein und fahren Sie mit den Angaben zum Steuerpflichtigen fort. In unserem Fall handelt es sich um ein minderjähriges Kind, was bedeutet, dass wir in Zeile 3 den Nachnamen, den Vornamen und das Patronym des Kindes angeben. Höchstwahrscheinlich wird es notwendig sein, zuerst eine Steueridentifikationsnummer für einen Minderjährigen zu erhalten.

Wir müssen die Anschrift der Registrierung und den Namen der für diese Registrierung zuständigen Aufsichtsbehörde angeben, an die wir berichten. In Zeile 8 des Abschnitts І sollte eine Markierung in der Zelle "Bürger" gesetzt werden.

Da in unserem Fall die Erklärung von einem der Elternteile ausgefüllt wird, setzen wir in Zeile 7 rechts ein Häkchen bei der Erklärung von einem Bevollmächtigten ausgefüllt Gesicht. Darüber hinaus geben wir in Zeile 9 Informationen über die bevollmächtigte Person an, nämlich den Vater oder die Mutter, die die Erklärung ausfüllt und einreicht (vollständiger Name und Identifikationscode).

Behindertes Kind erbt Bankguthaben von Patin

Betrachten wir ein solches Beispiel. Ein behindertes Kind (2 Gruppen) im Alter von 17 Jahren erbt eine Kaution bei einer Bank ab Patin in Höhe von 30 Tausend UAH.

Erstens der Erbgegenstand - ein Bankguthaben wird von einer natürlichen Person erworben - einem Einwohner, der kein Familienmitglied des ersten Verwandtschaftsgrades ist;

Zweitens gilt die in Paragraph 174.2.1 Absatz b) des TCU vorgesehene Leistung (Nullsteuersatz) für behinderte Kinder nicht für Gelder, die auf den Bankkonten des Erblassers gespeichert sind.

Daher muss der Anspruch auf dieses Bankguthaben deklariert und aus seiner Höhe von 5 % Einkommensteuer und 1,5 % BC berechnet werden.

Da es sich um ein Kind handelt, liegt die Pflicht zum Ausfüllen und Einreichen der Erklärung bei den Eltern. Daher geben wir in Zeile 3 von Abschnitt 1 der Erklärung den vollständigen Namen des behinderten Kindes, dh des Erben, und in Zeile 9 den vollständigen Namen des Vaters oder der Mutter (derjenigen, die die Steuererklärung einreichen wird) an. .

Einkommen 30 Tausend UAH. in Form des Hinterlegungsrechts tragen wir in Spalte 3 der Zeile 10.5 des Abschnitts II der Erklärung ein. In den Spalten 4.5, die sich auf die vom Steueragenten einbehaltenen Steuern beziehen, setzen wir Bindestriche. Außerdem geben wir in den Spalten 6-7 die Beträge der unabhängig berechneten Steuern an: persönliche Einkommenssteuer = 1500 UAH, BC = 450 UAH. In Zusammenfassungszeile 10 sollten wir die gleichen Beträge in den gleichen Spalten haben. Der Gesamtbetrag des Jahreseinkommens beträgt 30.000 UAH. setzen wir in Zeile 12 des Abschnitts IV der Erklärung fest.

Erhalten Sie eine Wohnung als Erbschaft oder im Rahmen eines Schenkungsvertrages, so wird diese Immobilie besteuert. In diesem Fall müssen Sie eine Erklärung ausfüllen, in der Sie Angaben zu Ihrem Einkommen machen, um Steuern zu zahlen. Aber in Russische Gesetzgebung es gibt Klauseln, nach denen nahe Verwandte oder Erben von der Besteuerung befreit sind.

Wenn Sie und der Spender also keine nahen Verwandten sind, füllen Sie beim Erhalt einer Erbschaft eine Erklärung des Formulars aus 3-Personeneinkommensteuer. Andernfalls wird die Verwandtschaft im Einklang mit dem Gesetz dokumentiert. Nach Feststellung des Verwandtschaftsgrades sind Sie von der Einkommensteuer befreit. Fehlt eine nahe Verwandtschaft, füllt die beschenkte Person eine Erklärung aus und erhebt eine Steuer von 13 % auf den Immobilienwert. Um den Steuerbetrag zu berechnen, können Sie das Programm "Erklärung" verwenden. Bitte beachten Sie dabei, dass die Form des Dokuments der Form entsprechen muss, in der die Wohnung einer anderen Person zur Nutzung überlassen wurde.

Vergessen Sie bei der Erstellung eines Dokumentenpakets für den Steuerdienst nicht, dass die Schenkungsurkunde von einem Notar beglaubigt werden muss. Auch der Verkehrswert der Immobilie muss darin enthalten sein. Nur in diesem Fall gilt die Transaktion als legal.

11.08.2017

Haben Sie mehrere Einnahmequellen? Haben Sie im vergangenen Jahr Immobilien verkauft? Dann müssen Sie höchstwahrscheinlich eine 3-NDFL-Erklärung einreichen.

Sehr oft stellen wir bei der Arbeit mit Kunden fest, dass Eigentümer, Unternehmer nicht wussten oder vergessen haben, eine 3-NDFL-Erklärung einzureichen.

Lassen Sie uns herausfinden, in welchen Fällen es eingereicht werden muss, wie es geht und was die Nichteinreichung bedroht.

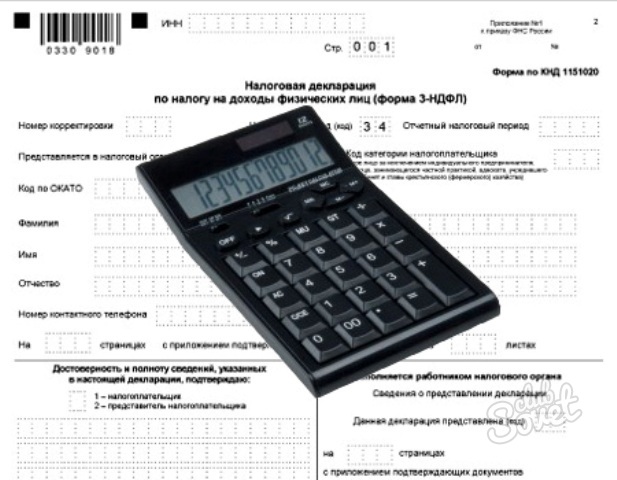

Was ist die 3-Personen-Einkommensteuer?

Dies ist eine Steuererklärung, die von einer natürlichen Person am Ort der Registrierung eingereicht wird, um über erhaltene Einnahmen und Ausgaben zu berichten.

Der Steuersatz beträgt 13 %, und normalerweise behält der Arbeitgeber ihn vom Gehalt ein und erstattet dem Staat für den Arbeitnehmer Bericht. Es gibt jedoch Fälle, in denen eine Person eine Erklärung abgeben und selbst Steuern zahlen muss.

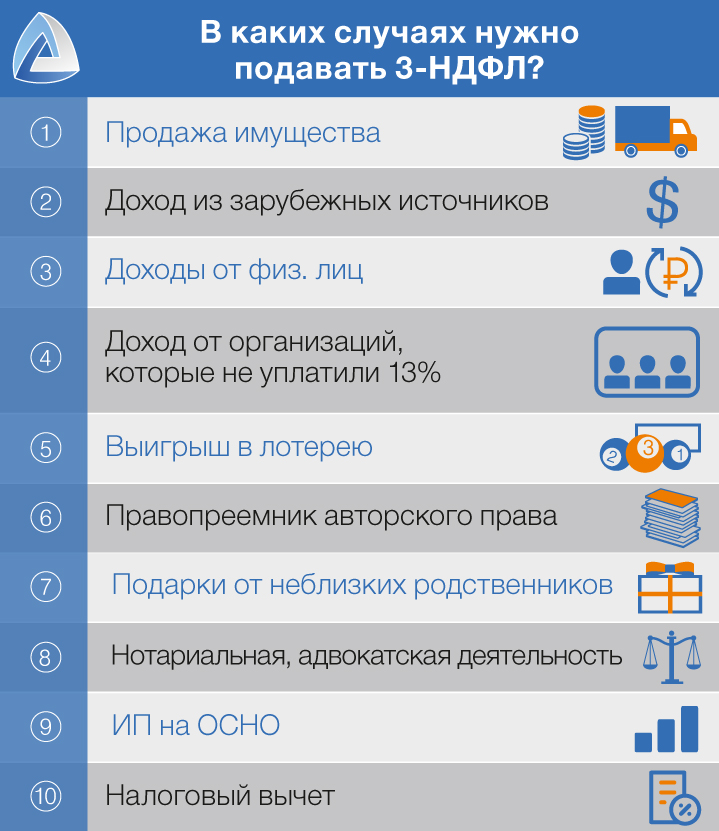

Wann müssen Sie die 3-Personen-Einkommenssteuer einreichen?

- Du verkaufte Immobilie weniger als 3 Jahre (vor 2016) oder 5 Jahre (nach 2016) im Besitz

- Sie haben Einkünfte aus ausländischen Quellen

- Für dich von anderen Personen bezahlt z.B. zu vermieten

- Sie bekommen Einkünfte aus Organisationen der aus irgendeinem Grund keine Steuern für Sie bezahlt hat

- du hast gewonnen Lotterie, Wetten usw.

- du bist gelandet Erbe(Nachfolger) eines Urheberrechts und erhalten weiterhin Einkünfte daraus

- Sie wurden gegeben Immobilien, Aktien, Fahrzeug usw. entfernte Verwandte

- du bist Notar oder Anwalt und in eigener Praxis

- Sie sind registriert als Einzelunternehmer und arbeiten für Gemeinsames Steuersystem

- Bewerben Sie sich ganz oder teilweise zurückkehren zuvor gezahlte Einkommensteuer

Das alles müssen Sie übrigens nicht wissen. Es reicht aus, wenn unsere Kunden ihr Einkommen melden, wir erstellen unabhängig eine Erklärung und berechnen die Höhe der zu zahlenden Steuer.

Unternehmertum und 3-Personeneinkommensteuer

Einzelunternehmer ohne Arbeitnehmer im vereinfachten Steuersystem, UTII oder PSN sollten keine 13% Einkommensteuer zahlen (Artikel 346.11 der Abgabenordnung). Das ist hier wichtig zu verstehen Steuerabzüge IP kann nicht zählen.

Wenn der Unternehmer sein eigenes Gehalt zahlt, muss er die persönliche Einkommensteuer zahlen. So funktioniert beispielsweise IP auf OSNO. Auch in diesem Fall kann er mit einem Steuerabzug rechnen.

Wo und wann müssen Sie eine Erklärung abgeben?

Eine solche Erklärung wird beim Föderalen Steuerdienst eingereicht, bei dem Sie registriert sind. Die Abgabe einer Erklärung ist erforderlich bis 30.04 im auf das Berichtsjahr folgenden Jahr.

Es ist wichtig zu verstehen, dass die Einreichung einer Erklärung nicht die Zahlung der Steuer anzeigt. Und du Steuer muss bezahlt werdenbis 15. Juli.

Welche Risiken bestehen, wenn keine Erklärung abgegeben wird?

Wenn Sie hat nicht "Null" übermittelt Erklärung, dann müssen Sie sie noch einreichen und bezahlen Bußgeld in der Größe 1000 R.

Wenn Sie keine Erklärung eingereicht haben, für die Sie Steuern hätten zahlen müssen, die Strafe beträgt 5% vom unbezahlten Steuerbetrag für jeden Monat ab dem für seine Einreichung festgelegten Datum, jedoch nicht mehr als 30% des angegebenen Betrags (Artikel 119 der Abgabenordnung der Russischen Föderation).

Steuerabzug? Wofür kannst du es bekommen?

Ein Steuerabzug ist eine Situation, in der der Staat Ihnen 13 % zurückerstattet. In welchen Situationen ist das möglich?

Haben Sie Kinder

Wenn Sie ein oder zwei Kinder haben, können Sie 1400 Rubel bekommen, für das dritte und weitere - 3000 Rubel. Natürlich bis zum 18. oder 24. Geburtstag, wenn sie Vollzeit an einer Universität studieren.

Es ist wichtig, dass Sie diese Zahlungen erhalten können, bis Ihr Einkommen ab Jahresbeginn 360.000 Rubel übersteigt.

Sie erhielten eine Ausbildung, bezahlten medizinische Behandlungen, gemeinnützige Arbeit oder leisteten Beiträge für eine zukünftige Rente

Das Gesamtmaximum für die Berechnung des Abzugs für alle diese Ausgabenposten beträgt 120.000 Rubel.

Das heißt, wenn Sie beispielsweise 50.000 Rubel für Bildung, 50.000 Rubel für die Behandlung Ihrer Frau und 50.000 Rubel für Ihre eigene Behandlung ausgegeben haben, beträgt der maximale Erstattungsbetrag für Sie 120.000 × 13 % = 15.600 Rubel.

Abzüge sind für die letzten drei Jahre möglich.

Sie haben eine fertige Wohnung / Haus / Zimmer oder ein Baugrundstück gekauft, ein Grundstück mit einer Hypothek erworben, ein Haus gebaut

Der Betrag, ab dem Sie die Steuer zurückerstatten können, darf 2.000.000 Rubel nicht überschreiten.

Darüber hinaus gibt es Beschränkungen hinsichtlich des Betrags, den der Eigentümer im Laufe des Jahres erhalten kann. Sie darf den Betrag nicht überschreiten Einkommenssteuer, die der Eigentümer im Budget bezahlt hat. Der Rest des fälligen Abzugs wird an überwiesen In den nächsten Jahren bis zur vollständigen Bezahlung.

Wie reiche ich eine Erklärung ein?

Die Erklärung 3-NDFL wird beim Finanzamt am Ort Ihrer Anmeldung abgegeben. Dazu gibt es mehrere Möglichkeiten:

- Persönlich. Sie können das Finanzamt selbstständig besuchen, eine Erklärung abgeben. Wir empfehlen, dass Sie zwei Kopien der Erklärung haben, damit der Inspektor eine davon mit einem Annahmevermerk versieht.

- Per Post. Wir empfehlen, zwei Kopien des Briefes und eine Bestandsaufnahme anzufertigen; auf einer der Kopien bitten Sie den Postbeamten, einen Stempel, ein Datum und eine Unterschrift anzubringen. Es gibt Ihnen auch einige Garantien.

- Über das Finanzamt. Greifen Sie bei jedem Finanzamt darauf zu und geben Sie damit Ihre Steuererklärung ab.

Übrigens müssen sich unsere Kunden nicht um die Abgabe einer Erklärung kümmern. Wir reichen es entweder ein im elektronischen Format oder verwenden Sie eine Vollmacht.

Haben Sie Zweifel an Ihren Handlungen zum Ausfüllen einer 3-Personen-Einkommensteuererklärung? !

Es könnte hilfreich sein zu lesen:

- Tag der heiligen Myrrhe tragenden Frauen;

- Träger der Leidenschaft Yevgeny Botkin Märtyrer Yevgeny Botkin;

- Sakraler Rap: Chuvash „Okhlobystin“ lehrt Teenager Liebe und Demut mit Rezitativen;

- Diözesan-Missionskurse: Vortrag über die Missionsarbeit von Protodeacon A;

- Wie man versteht, was ein Skorpion mag;

- Zombie-Apokalypse online mit Freunden;

- Spiele Online-Zombie-Apokalypse spielen;

- Probleme beim Starten des Fifa-Spiels;