Umsatzblatt. Umsatzbilanz: Ihre Bedeutung in der Buchhaltung

RÜCKRECHNUNG - eine Hilfstabelle zur Kontrolle der Richtigkeit der Einträge in Konten und Bilanzen. Das Umsatzblatt wird am Monatsende erstellt und erfasst die Umsätze und Salden aller Arbeitskonten. Ein Merkmal des Umsatzblattes ist die Gleichheit der Summen für Soll und Haben jedes der drei Spaltenpaare. Das Umsatzblatt wird auf der Grundlage der Daten der synthetischen Konten in der folgenden Reihenfolge ausgefüllt.

Aus der Bilanz wird eine Bilanz gebildet, indem der Saldo der Buchhaltungskonten berechnet und in die Bilanz selbst übertragen wird. Diese Gleichheit erklärt sich aus der Tatsache, dass Konten auf der Grundlage der Bilanz eröffnet werden, wo der Vermögenswert gleich der Verbindlichkeit ist. 3. Paar: Gleichheit von Soll- und Haben-Endsalden.

Aber in dieser Aussage wird es nicht drei Paare von gleichen Ergebnissen geben. Auf Basis der Ergebnisse des Saldos am Monatsende wird der Schlusssaldo auf dem synthetischen Konto „Verrechnungen mit unterschiedlichen Debitoren und Kreditoren“ ermittelt. Wird die analytische Buchführung naturwertmäßig geführt, so werden auch diese Konten erstellt Umsatzblatt.

Sehen Sie, was die "TURNING STATEMENT" in anderen Wörterbüchern ist:

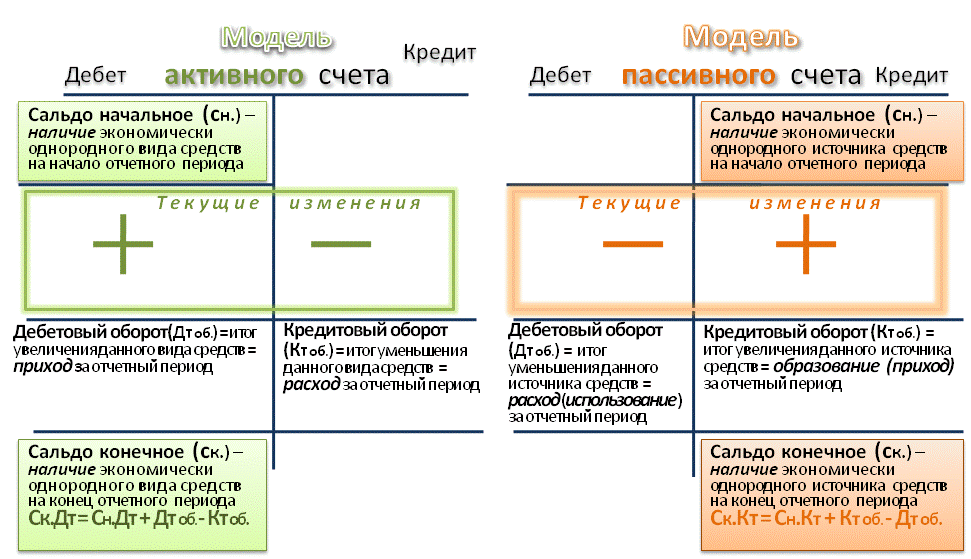

Für die operative Verwaltung der Ergebnisse der Aktivitäten der Organisation, die Überprüfung der Richtigkeit der Erfassung von Geschäftsvorgängen auf den Konten und die zusammengefassten Daten für den Monat werden Umsatzblätter erstellt. In der ersten Spalte wird der Name aller Saldenkonten aufgezeichnet, für die Salden vorhanden sind: zuerst - aktiv, dann - passiv. Je nach Konto werden die entsprechenden Soll- und Habenbeträge wiedergegeben: 2, 3, 4, 5 und 7 Spalten. Die Beträge in den Spalten 6 und 7 werden auf den Konten der Anfangssalden und Umsätze angezeigt.

S2d = åS2k. Diese Gleichheit ergibt sich aus der Gleichheit der Ergebnisse der Aktiv- und Passivbilanz am Monatsende. Mit Hilfe des Umsatzblattes ist es nicht immer möglich, Fehler in der Buchungskorrespondenz zu erkennen, selbst wenn die drei Gleichheiten der Summen beachtet werden.

Darin werden in der ersten Spalte anstelle des Namens der synthetischen Konten die Namen der analytischen Konten angegeben. Somit sind die Umsatzblätter für die Konten des analytischen Rechnungswesens von steuerungstechnischer und operativer Bedeutung. In den Umsatzblättern für analytische Konten werden manchmal Umsätze nicht erfasst, um deren Volumen zu reduzieren, sondern nur Kontosalden wiedergegeben.

In dieser Lektion lernen wir das Umsatzblatt kennen und lernen, wie man es ausfüllt. Umsatzblatt - ein Bericht, der Kontodaten zusammenfasst Buchhaltung. Umsatzaufstellungen enthalten eine Reihe von Umsätzen, Salden zu Beginn und am Ende des Zeitraums. Lassen Sie uns alle beteiligten Konten und ihre Namen aufschreiben. Füllen Sie als nächstes die Daten aus dem Geschäftsjournal aus und tragen Sie sie in den Umsatz für Januar auf Kredit und Belastung der entsprechenden Konten ein. Um den Endsaldo zu berechnen, ist es notwendig: Addieren Sie bei aktiven Konten den Sollumsatz zum Saldo und subtrahieren Sie den Kreditumsatz, bei passiven Konten umgekehrt.

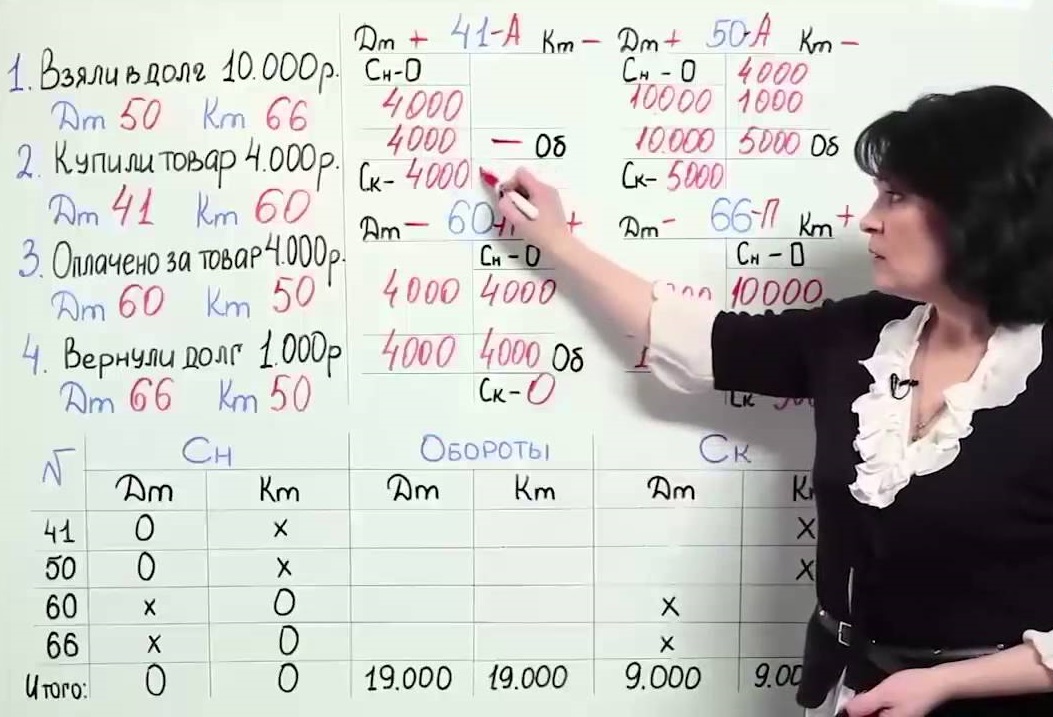

1. Versuchen Sie anhand der Ausgangsdaten selbst eine Umsatzübersicht zu erstellen. O. v. nach den Konten der synthetischen Buchführung (Siehe Synthetische Buchhaltung) und der analytischen Buchhaltung (Siehe Analytische Buchhaltung) bilden; Ihre Ergebnisse müssen übereinstimmen. In O. in. Für synthetische Buchhaltungskonten gibt es Indikatoren für den Umsatz auf Soll- und Habenkonten für den Berichtszeitraum und für Salden (Saldo) zu Beginn und am Ende des Berichtszeitraums.

Nähere Informationen und deren Verknüpfung sind im Umsatzblatt Schach enthalten. Bei richtiger Abrechnung sollten die Summen jedes Spaltenpaars in der Spalte gleich sein. Gleichheit der Ergebnisse der Eröffnungsbilanz auf Soll und Haben synthetisch. Paarweise Gleichheit von O.v. auf Konten ist von großem Kontrollwert.

Schachblatt

O.v. nach synthetischen Konten. O.v. nach analytisch Umsatzblatt (Tabulagramm) für die Bewegung Sachwerte- Die Lagerabrechnung der Materialbestände kann EDV-technisch durchgeführt werden. Um die Daten der synthetischen und analytischen Buchhaltung zusammenzufassen und abzugleichen, werden Umsatzblätter erstellt. Das dritte Paar ist die Summe der Soll-Endsalden (Saldo) – die Summe der Haben-Endsalden (Saldo) für alle Konten.

Nach den Schlusssalden (Bilanz) ist es möglich, eine Bilanz zu erstellen, daher wird das Umsatzblatt für synthetische Konten auch als Umsatzbilanz bezeichnet. Wenn die Aufzeichnungen von Geschäftstransaktionen auf Analysekonten im Geldzähler wiedergegeben wurden, wird die Summenform der Aufstellung verwendet.

Detaillierung der Indikatoren der Aussage

Diese Anweisung fasst Informationen zu allen synthetischen Konten zusammen, die in der Unternehmensbuchhaltung verwendet werden. Der Gesamtumsatz für Soll und Haben ist ebenfalls gleich; 3. Der Wert der Aussage.1. Schauen wir uns nun ein Beispiel an, erstellen Sie eine Erklärung. Solche Erklärungen fassen Informationen zu analytischen Konten zusammen, die separat für synthetische Konten geführt wurden.

Um die Qualität der Buchhaltungsunterlagen zu kontrollieren und die Daten der Buchhaltungsregistrierung auf Buchhaltungskonten zusammenzufassen, wird die Methode zur Erstellung von Umsatzblättern verwendet. Es hat eine separate Zeile für jedes Konto. Der nächste Schritt besteht darin, die Summen für Eröffnungssalden, Umsätze und Endsalden zusammenzufassen.

Erst nach Feststellung des Saldos bei Aktiv-Passiv-Konten wird eine Umsatzabrechnung für synthetische Konten erstellt. Die Verallgemeinerung der aktuellen Buchhaltungsdaten erfolgt in speziellen Tabellen, die als Umsatzblätter bezeichnet werden.

Buchhaltung von Grund auf Andrey Kryukov

Umsatzblatt

Umsatzblatt

Die ersten Informationen, die für die Erstellung von Rechnungslegungsberichten erforderlich sind, sind jetzt im Hauptbuch enthalten. Als Hauptbuch groß ist und die für das Reporting notwendigen Informationen darin nicht ausreichen, ist es für den Buchhalter sinnvoll, ein wenig Vorarbeit zu leisten: Schreiben Sie diese Informationen auf und nehmen Sie sie in das Umsatzblatt auf.

Umsatzblatt ist eine Auflistung von Umsätzen und Kontoständen für einen bestimmten Zeitraum.

Umsatzblatt mit Unterkonten

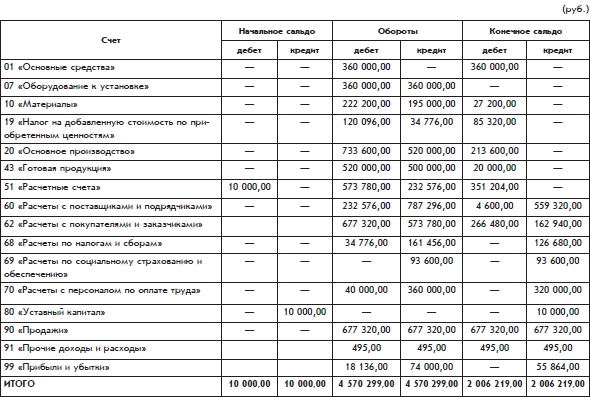

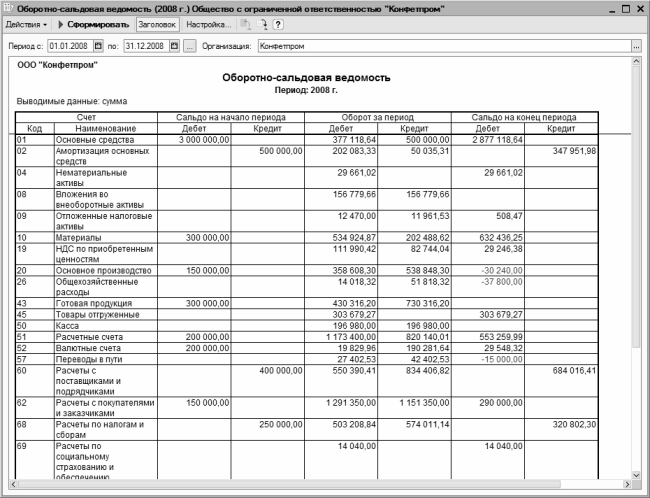

Das Umsatzblatt der Organisation White Daisy ist in der Tabelle dargestellt.

Jede Zeile der Tabelle entspricht den Ergebnissen eines Blattes des Hauptbuchs. Insbesondere die Umsatzblattzeile für das Konto 51 „Abrechnungskonten“ entspricht hier dem Hauptbuchblatt des Kontos 51, das zuvor gezeigt wurde.

Eröffnungssaldo - der Saldo des Kontos zu Beginn des Berichtszeitraums. Schlusssaldo – der Saldo am Ende des Berichtszeitraums.

Die Endsummen bilden drei Paare gleicher Ergebnisse. Dies ergibt sich aus dem Grundsatz der doppelten Eintragung. Die fehlende Gleichheit in einem Paar führt dazu, dass der Umsatzbogen falsch ausgefüllt wird.

Aus der Liste der beteiligten Konten in der vorgelegten Umsatzübersicht ist ersichtlich, dass die Organisation White Daisy ein produzierendes Unternehmen ist.

Umsatzblatt ohne Unterkonten

Das oben vorgestellte Umsatzblatt hat einen kleinen Nachteil: Es enthält keine Summen für Konten, die Unterkonten haben. Die relevanten Informationen sind in Unterkonten unterteilt.

Informationen zu solchen Konten können durch einfaches Summieren von Daten zu Unterkonten erhalten werden. Die erzielten Ergebnisse könnten in Form zusätzlicher Zeilen in das Umsatzblatt aufgenommen werden.

Es ist aber auch eine andere Option möglich - die Erstellung eines separaten Umsatzblatts, das keine Unterkonten enthält.

Ein solches Umsatzblatt hat eine kompaktere Form (S. 111-112)

Erweitertes Gleichgewicht

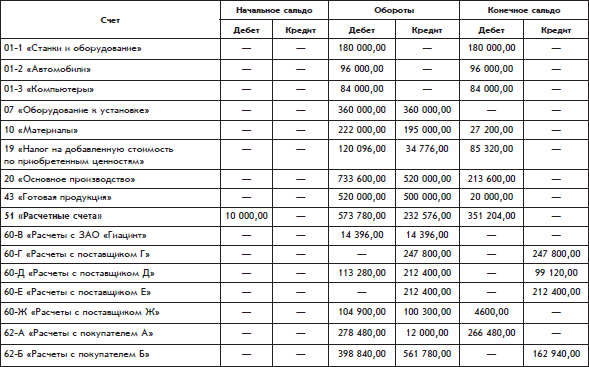

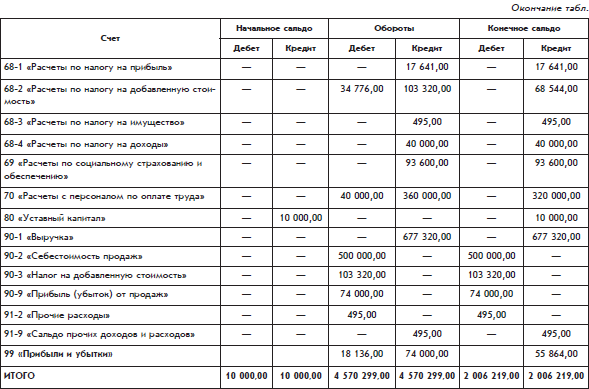

Achten wir darauf, wie der Endsaldo des Kontos berechnet wird 60 „Abrechnungen mit Lieferanten und Auftragnehmern“. Dieses Konto hat zwei Salden, eine Belastung und eine Gutschrift. Der Sollsaldo dieses Kontos (4.600 Rubel) wird als Summe der Sollsalden auf den Unterkonten von Konto 60 berechnet, und das Habensaldo (559.320 Rubel) wird als Summe der Habensalden auf den Unterkonten von Konto 60 berechnet.

Der Sollsaldo auf Konto 60 stellt die Forderungen der Lieferanten dar, dh den Gesamtbetrag der Schulden der Lieferanten der Organisation White Daisy. Das Guthaben auf Konto 60 stellt Verbindlichkeiten dar, d. h. den Gesamtbetrag der Schulden der Organisation White Daisy gegenüber ihren Lieferanten.

Eine nach dieser Methode berechnete Doppelbilanz wird aufgerufen erweitertes Gleichgewicht.

Erweitert ist der Saldo eines Aktiv-Passiv-Kontos mit Unterkonten, das aus zwei Komponenten besteht: einem Soll- und einem Habensaldo.

Der Sollsaldo eines Kontos ist die Summe aller Sollsalden von Unterkonten, d.h. die Summe der Salden auf Unterkonten, auf denen sich die Salden als Sollsalden erwiesen haben, und das Habensaldo eines Kontos ist die Summe aller Guthaben Salden von Unterkonten, d. h. die Summe der Salden auf Unterkonten, auf denen die Guthaben gutgeschrieben wurden.

Bitte beachten Sie: In den Wörtern Debitoren, Forderungen, die scheinbar aus dem Wort Soll stammen, steht anstelle des zweiten Buchstabens „e“ (Aber: Sollsaldo.) der Buchstabe „i“, was erklärt Lateinischer Ursprung dieser Worte. Der Unterschied ist in den ursprünglichen Worten zu sehen: Lastschrift(Pflicht), Schulden(er muss), Schuldner(Schuldner). Russisches Wort Lastschrift kommt vom lateinischen Wort Lastschrift, A Russisches WortSchuldner- vom lateinischen Wort Schuldner. Jedes dieser beiden Konzepte in der russischen Sprache hat seine eigenen abgeleiteten Konzepte.

Der detaillierte Saldo zeigt separat, wie viel die Organisation schuldet und wie viel die Organisation selbst schuldet.

Zum Beispiel per Rechnung 60 Am Ende des Zeitraums des Umsatzberichts schuldet die Organisation 559.320 Rubel und die Organisation 4.600 Rubel. Für Rechnung 60 einfach das Übliche zu berechnen, gefaltet Saldo als einzelne Zahl. Der Betrag würde 554.720 Rubel betragen. auf Kredit, d.h. als ob die Organisation 554.720 Rubel schuldet und niemand der Organisation etwas schuldet. Der Nutzen aus dem erzielten Ergebnis ist jedoch gering. Die Berechnung des aufgerollten Saldos ist in Wirklichkeit eine künstliche Verrechnung von Schulden, die völlig unabhängig voneinander sind. Eine solche Berechnung glättet das reale Bild der finanziellen Situation der Organisation.

In der vorgestellten Umsatzabrechnung ohne Unterkonten fiel der Endsaldo doppelt aus, nicht nur auf dem Konto 60, sondern auch auf Rechnung 62. Nämlich nach Rechnung 62 Am Ende des Abrechnungszeitraums bestehen sowohl Schulden der Organisation gegenüber Käufern (wahrscheinlich in Form von fertigen Produkten, für die Käufer bereits bezahlt haben, die Organisation ihnen aber noch nicht ausgestellt hat) als auch Schulden von Käufern Organisation (wahrscheinlich in Form von Geld, das Käufer der Organisation für bereits erhaltene fertige Produkte zahlen müssen).

Genauere Namen Umsatzblatt - Bilanz, da das Umsatzblatt nicht nur Umsätze, sondern auch Salden (Saldo) enthält. Zusätzlich kann das Umsatzblatt aufgerufen werden Umsatzbilanz.

Umsatzblatt als Datenquelle für amtliche Meldungen

Nach Erstellung des Umsatzblattes kann die Buchhaltung mit dem Ausfüllen der behördlich genehmigten Formulare der Abrechnungsberichte beginnen. Sie werden für den Leiter und Eigentümer sowie für den vertretenen Staat erstellt Finanzamt und andere interessierte Benutzer.

Die wichtigsten offiziellen Rechnungslegungsberichte sind:

Bilanz;

Gewinn- und Verlustbericht.

Aus dem Buch 1C: Unternehmen in Fragen und Antworten Autor Arsent'eva Alexandra Evgenievna119. Gehaltsabrechnung Für Buchhaltungszahlungen LöhneÜber die Kasse der Organisation wird eine Gehaltsabrechnung durchgeführt. Laut Gehaltsabrechnung werden in der Regel auch Ausgleichszahlungen geleistet (Auszahlung von Sachhilfe, vorübergehende Invaliditätsrente,

Autor Winogradov Alexey Yurievich1.7. Umsatzblatt Am Ende des Berichtszeitraums werden die Daten der Buchhaltungskonten zusammengeführt. Eine Möglichkeit einer solchen Kombination stellt das Umsatzblatt dar. Das Umsatzblatt ist eigentlich die Bilanz der Organisation, jedoch in etwas anderer Form

Aus dem Buch Das ABC der Buchhaltung Autor Winogradov Alexey Yurievich

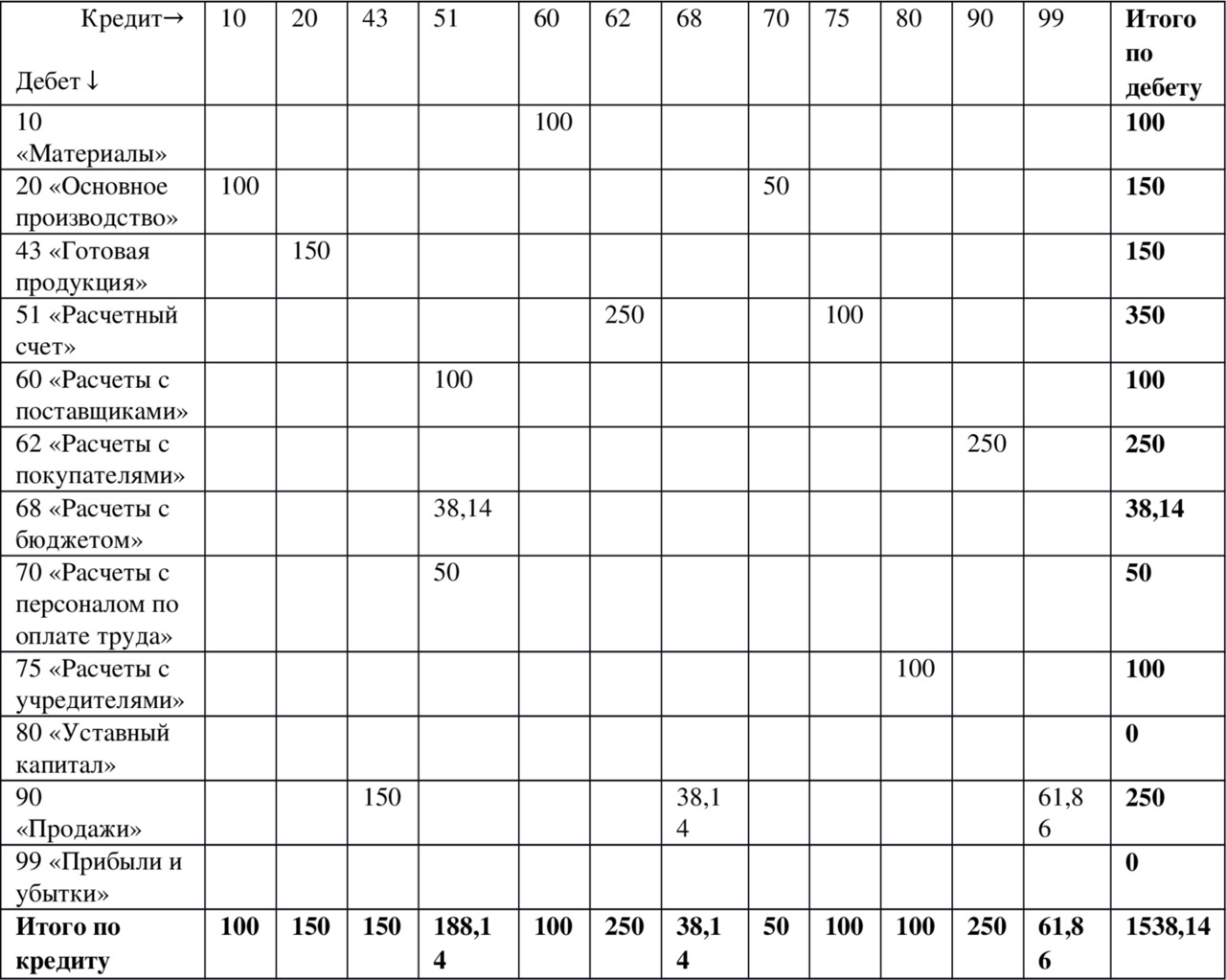

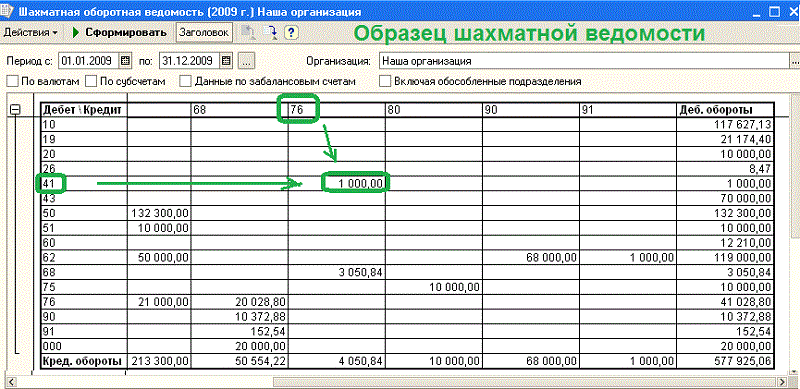

1.8. Schachumsatzblatt Die Möglichkeiten des Umsatzblattes sind begrenzt. Daraus lässt sich nicht nachvollziehen, woher die Gelder kamen und wohin sie geleitet wurden. Diese Informationen können dem Schachumsatzblatt entnommen werden. Tabelle 1.32. Schachumsatzblatt (in Tausend Rubel)

Autor Nechitailo Alexey Igorevich

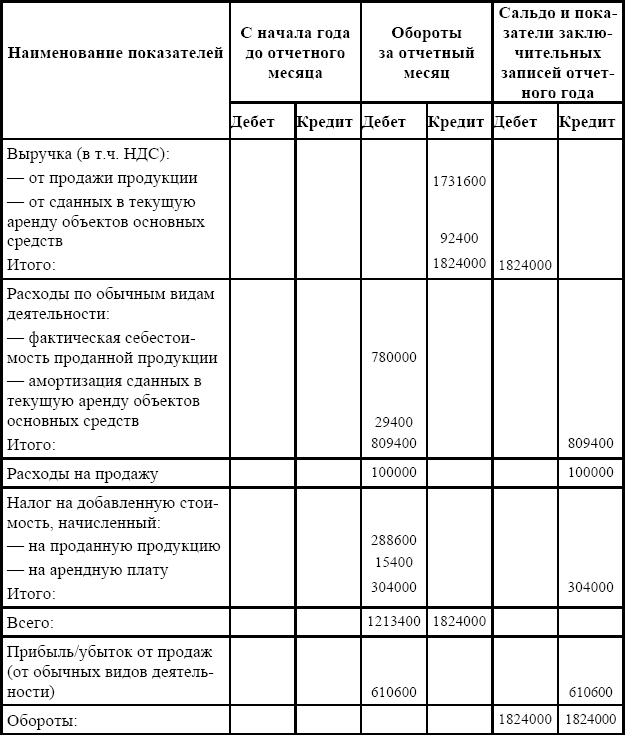

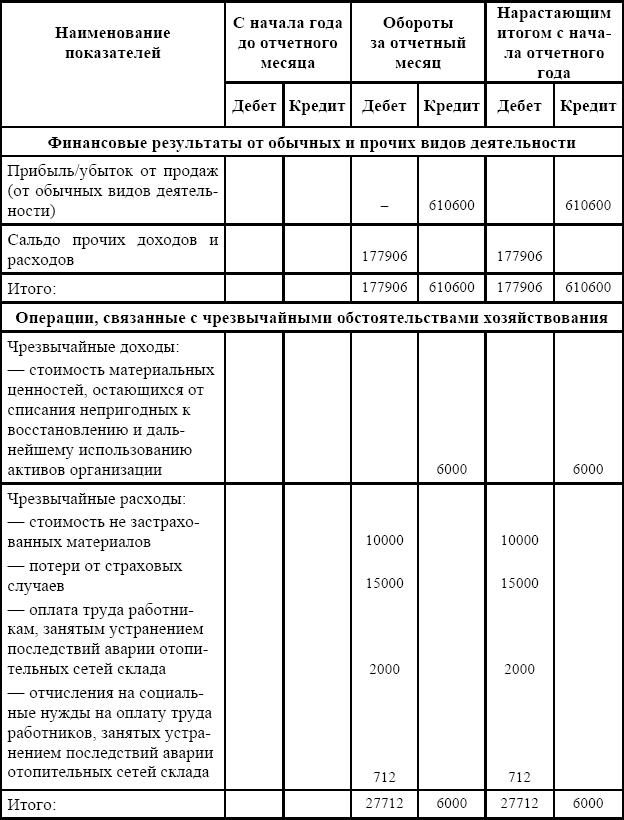

Anhang 1 Aufstellung der analytischen Einnahmen- und Ausgabenrechnung für gewöhnliche Arten

Aus dem Buch Bilanzierung und Steuerbilanzierung des Gewinns Autor Nechitailo Alexey Igorevich

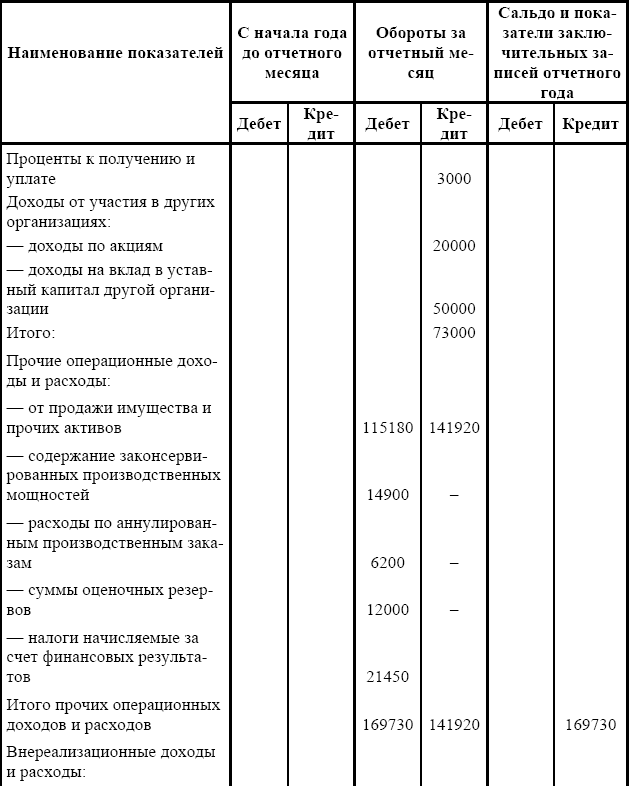

Anhang 2 Erklärung zur analytischen Buchführung von Einnahmen und Ausgaben für andere Arten

Aus dem Buch Bilanzierung und Steuerbilanzierung des Gewinns Autor Nechitailo Alexey Igorevich

Anhang 3 Erklärung zur analytischen Buchführung zur Bildung des endgültigen Finanzergebnisses der Aktivitäten

Aus dem Buch Bilanzierung und Steuerbilanzierung des Gewinns Autor Nechitailo Alexey Igorevich

Anlage 4 Aufstellung der analytischen Buchhaltung für die Gewinnausschüttung (Deckung

Aus dem Buch Hör auf, ein Sklave der Arbeit zu sein! Seien Sie der Herr Ihres Geldes! Autor Sjusginow Alexander

Kapitel 11 Die Bilanz Die Bilanz ist die endgültige Zusammenfassung Ihrer aktuellen finanziellen Situation. Tatsächlich ist es das sechste Finanzplanungstool. Und wenn das Freedom Ratio Ihre aktuelle Position relativ dazu anzeigt

Ab Buch 1C: Rechnungswesen 8.2. Ein übersichtliches Tutorial für Anfänger Autor

Umsatzbilanz In der Buchhaltung werden zwei Arten von Bilanzen (im Folgenden als WCB bezeichnet) verwendet: eine konsolidierte WCB (für alle Konten) und eine WCB für ein bestimmtes Konto. Eine konsolidierte WCB enthält einen Eingangs- und Ausgangssaldo auf Konten sowie Umsatz für jeden von ihnen.

Aus dem Buch 1C: Eine kleine Firma 8.2 von Grund auf leiten. 100 Lektionen für Anfänger Autor Gladkiy Alexey AnatolievichLEKTION 97 Um einen solchen Bericht zu erstellen, öffnen Sie den Bereich Finanzen und im Aktionsbereich

Aus dem Buch Globalisierungsfalle [Angriff auf Wohlstand und Demokratie] Autor Martin Hans Peter Aus dem Buch Die Praxis des Personalmanagements Autor Armstrong MichaelHR SCORE SCORE Die HR-Scorecard wurde von Beatty et al (2003) auf der Grundlage der gleichen Prinzipien wie die in Kap. 2; es betont die Notwendigkeit, eine Vielzahl von anzubieten und zu analysieren

Aus dem Buch Habits in a Million Autor Ringer RobertDie andere Seite der Medaille Dieses Treffen mit Paul hat mir wirklich die Augen geöffnet. Von diesem Moment an wurde mir klar, wie die meisten Menschen, mich eingeschlossen, den Prozess des Geldverdienens unweigerlich erschweren. Ich erinnere mich besonders an den Teil von Pauls Erfolgsformel, der so viel wie möglich forderte

Buchhaltung kann nicht gelehrt werden. Es muss verstanden und umgesetzt werden. Und es ist auch notwendig, Änderungen ständig zu überwachen. gesetzlicher Rahmen um die Reihenfolge, in der einzelne Transaktionen abgebildet werden, rechtzeitig anzupassen. Das Ergebnis jeder Berichtsperiode ist die Erstellung einer Bilanz und Bilanz für den Monat, das Quartal, das Jahr. Auf der Grundlage dieser Dokumente wird die gesamte Berichterstattung erstellt, sodass jeder Buchhalter die Regeln zum Ausfüllen des Umsatzblatts kennen sollte. Eine Probe von OSV mit Schritt für Schritt Anweisungen für seine Zusammenstellung.

Wie man als Anfänger in die Buchhaltung einsteigt

Nicht alle Rechnungslegungsvorschriften sind geregelt Vorschriften. Die meisten Vorgänge basieren auf primären Buchhaltungsdokumenten: Urkunden, Bescheinigungen, Rechnungen, Schecks, Bestellungen usw. Für primäre Dokumente werden einheitliche Formulare und empfohlene Muster bereitgestellt. Die Form des einheitlichen Dokuments wird von der entsprechenden Anweisung genehmigt und kann geändert werden nur in Form von zusätzlichen Details. Eine Liste der meisten dieser Formulare mit Gestaltungsbeispielen finden Sie unter diesem Link.

Wie unterscheiden sich einheitliche Dokumente von gewöhnlichen?

Gewöhnliche Dokumente können unter Berücksichtigung der Besonderheiten des Unternehmens geändert oder in beliebiger Form ausgefüllt werden. Einheitliche Formulare können nicht geändert werden. Dies wird durch das Bundesgesetz Nr. 402-FZ „Über die Rechnungslegung“ vom 06.12.2011, das am 01.01.2013 in Kraft trat, und das Dekret der Regierung der Russischen Föderation Nr. vom 07.08.1996 geregelt. Formulare von Primärdokumenten sind im "Album einheitlicher Formulare von Primärdokumenten" enthalten, das vom Finanzministerium genehmigt und vom Staatlichen Komitee für Statistik der Russischen Föderation genehmigt wurde. Letzte Änderungen wurden am 23. Mai 2016 auf der Grundlage des Bundesgesetzes Nr. 149-FZ in das Gesetz 402-FZ eingeführt. Die Änderungen betrafen die Aktivitäten der Buchhaltungsabteilungen staatlicher Organisationen.

Die ordnungsgemäße Buchführung in einer Organisation beginnt mit dem Studium der behördlichen Dokumente

Wie man die Grundlagen der Buchhaltung versteht

Um zu arbeiten, werden alle möglichen Einnahmen, Ausgaben und Transaktionen durch Konten kodiert. Arten von Buchhaltungskonten:

- Synthetik;

- analytisch (Unterkonten).

Der Unterschied zwischen ihnen liegt im Detaillierungsgrad. Der Prozess der Codierung von Konten begann bereits 1968, als die ersten "Vorschriften ..." durch das Schreiben des Zentralen Statistikamtes der UdSSR Nr. 130 genehmigt wurden. Seitdem haben sich die Empfehlungen mehrfach geändert.

Als Beispiel können wir die analytische Buchhaltung von Büroimmobilien anführen: ein Tisch, ein Stuhl, ein Kleiderschrank usw. Diese Artikel können zum Möbelkonzept zusammengefasst und auf dem entsprechenden Unterkonto in einer Zeile übersprungen werden. Rechner, Computer - gehen Sie das Analysekonto durch und im Unterkonto werden sie in der Spalte „ Technische Mittel". Alle zusammen werden dem synthetischen Konto „Anlagevermögen“ zugerechnet. Dies ist Position 01 des Buchungscodes. Das Beispiel enthält sehr unterschiedliche Kategorien in Bezug auf den geschätzten Wert, aber es gibt eine Vorstellung von der Abrechnungsstruktur.

Was zeigt die Kontonummer?

Der Kontocode kann bis zu sieben Ziffern enthalten. Die ersten beiden Ziffern von 01 bis 99 beinhalten alle möglichen Buchungsvorgänge. Und das Konzept der "Anderen" und die Verfügbarkeit kostenloser Codes machen dieses System universell. Die ersten beiden Ziffern bilden die Liste der synthetischen Konten in der Fassung der Verordnungen des Finanzministeriums der Russischen Föderation Nr. 38-n vom 05.07.2003, Nr. 115n vom 18. September 2006 und Nr. 142n vom 08.11 .2010.

Derselbe Brief schlägt eine Reihe von Unterkonten vor, die durch die dritte und vierte Ziffer des Codes codiert werden. Unterkonten können detailliert werden, und analytische Konten sind vollständig der Willkür der Unternehmensleitung unterworfen. In der Praxis - die Erfahrung des Hauptbuchhalters. Der Prozess der Bildung einer Nomenklatur von Codes für ein Unternehmen gemäß den Bedingungen seiner Tätigkeit ist eine gemeinsame Aufgabe für Studenten der Abteilung Rechnungswesen.

Um zu lernen, wie man eine Bilanz erstellt, sollten Sie das Modell der aktiven und passiven Buchhaltungskonten analysieren

Erstellung einer Bilanz und Buchungsvorgänge

Die erste Arbeit, die ein Buchhalter-Neuling lernt, ist die Buchung von Transaktionen und Verträgen, die von der Firma ausgeführt werden. Sie erfolgt durch doppelte Buchung, bei der die Belastung des einen Postens zwangsläufig eine Gutschrift des anderen ist. Beispielsweise erfolgt das Abheben von Geld von einem Girokonto und dessen Überweisung an die Kasse eines Unternehmens zur Ausgabe von Löhnen an Arbeitnehmer gemäß Abschnitt 5: Artikel 51 - Girokonto (Guthaben für den Abhebungsbetrag), 50 - Kasse ( Lastschrift in gleicher Höhe). Auf diese Weise spiegeln sich alle Transaktionen in der Buchhaltung wider.

Infolgedessen sollte für jeden Zeitraum der Betrag der gesamten Belastung dem gesamten Guthaben entsprechen. Dies ist das Gleichgewicht - das ultimative Ziel des Buchhalters in einem bestimmten Zeitraum. Es kann nicht anders sein, denn Geld entsteht nicht einfach so und verschwindet nicht spurlos. Aber zwischen der Buchung und dem Saldo gibt es eine sehr wichtige Zwischenoperation - das Kompilieren des SALT.

Wie sieht der Umsatz und die Bilanz aus?

Das Schöne an der Operation ist, dass der Begriff "Bilanz" in der Natur nicht existiert, aber alle Buchhalter wissen darüber Bescheid. Genauer gesagt tauchte der Begriff irgendwo vor 1990 in Rechtsakten und Anweisungen auf, danach ging er verloren. In der Verordnung des russischen Finanzministeriums vom 28. Dezember 2001 Nr. 119n werden zwei Konzepte verwendet: eine Umsatzbilanz und eine Bilanz, deren Unterschied darin besteht, den Eingang und Verbrauch von Waren und Materialien zu erfassen.

Lokale Kompilierungsoption

In der Praxis haben die Steuerbehörden unter Bezugnahme auf die Anordnungen Nr. ММВ-7-6/465 vom 29.06.2012 (in der Fassung vom 28.11.2016) und den Föderalen Steuerdienst Nr. ММВ-7-6/643 vom 11. 28/2016 erfordern neben primären Buchungsunterlagen häufig gerade Umsatzbilanzen (OSV), deren Aufbau etabliert ist und allgemein anerkannte Formate angenommen hat.

Was zeigt OSV?

Die Bilanz ist als Buchhaltungsbeleg (in Form einer Tabelle) zu verstehen, der die Salden der Gelder und Gelder in Geld enthält. Lastschrift - Guthabenbewegung Artikel für Artikel für einen bestimmten Zeitraum und Salden am Ende eines Zeitraums (normalerweise ein Monat, ein Quartal, ein Jahr). Die Bilanz erstellt eine Bilanz und prüft die Buchung der Konten auf Fehler. SALT kann sowohl für analytische Konten (für ein bestimmtes Konto) als auch für das Unternehmen als Ganzes (für synthetische Konten) erstellt werden.

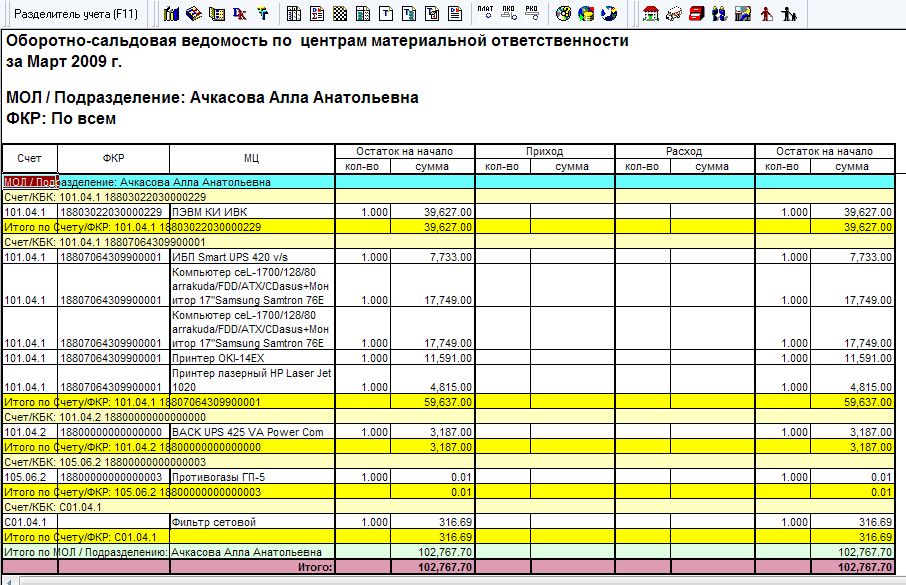

Beispielbilanz für ein bestimmtes Konto

SALT auf einem separaten Buchhaltungskonto ermöglicht es Ihnen, die Bewegung von Geldern oder Eigentum für einzelne Kosten- oder Einkommensposten zu sehen. Außerdem können Sie darin den Eröffnungs- und Schlusssaldo des Kontos als Ganzes und jedes Artikels einzeln sehen.

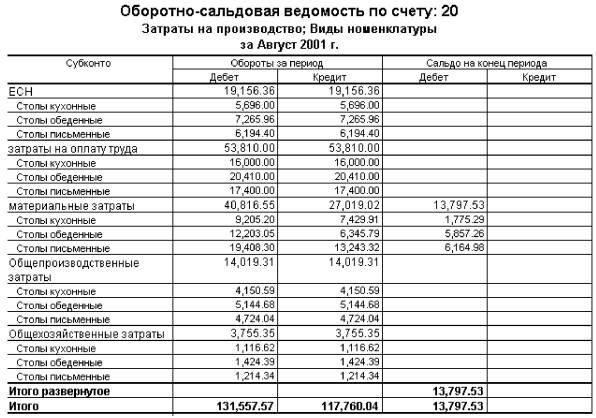

Beispiel OSV auf Bilanzkonto 20 „Hauptproduktion“ im Kostenkontext

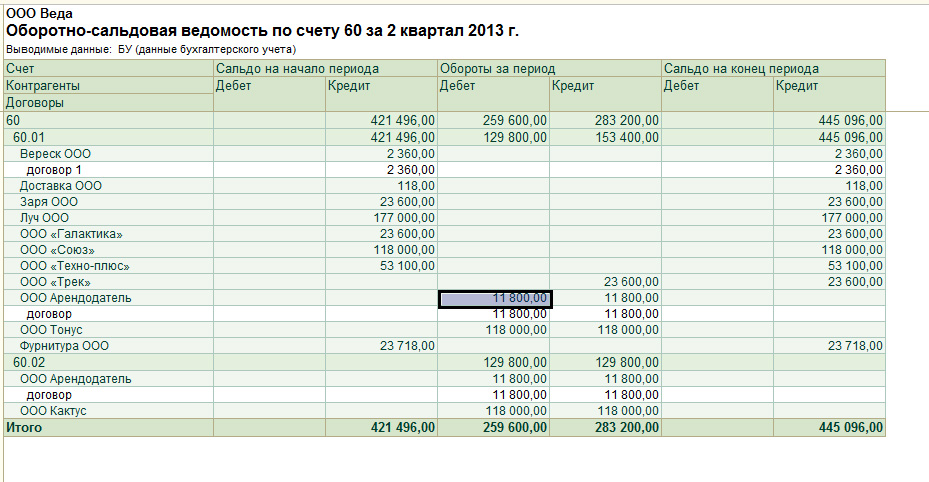

So füllen Sie die OSV für ein Unternehmen aus: ein Beispiel

Beispiel eines vierteljährlichen SALT für ein bestimmtes Unternehmen

Die wichtigste und einzige Anforderung ist ein Nullsaldo am Ende des Berichtszeitraums. Das bedeutet, dass die Differenz zwischen der Belastung aller Konten und der Gutschrift aller Konten Null sein muss.

Die Buchhaltungsabteilung hat zwei Aufgaben – Aufzeichnungen gemäß den Anforderungen der Aufsichtsbehörden zu führen und den Führungskräften des Unternehmens angemessene Finanzinformationen zur Verfügung zu stellen. Dementsprechend sollte das angenommene SALT-Formular die Datenmenge und solche Details zu den Konten enthalten, die alle zufrieden stellen.

Bis vor kurzem wurde das SALT-Formular von der Buchhaltung entwickelt und vom Leiter des Unternehmens genehmigt, aber in letzten Jahren allgemein akzeptiert ist der "Umsatz", der durch Drucken aus dem 1C-Programm erzielt wird. Muster aller Formulare und Formulare des Umsatzblattes finden Sie auf offiziellen und vertrauenswürdigen Seiten.

Analytische und synthetische Rechnungslegung: Füllen des Schachbretts

Manche Buchhalter ziehen das sogenannte Schachblatt dem Umsatzblatt vor. Dies ist eine Art von OSV, die sich in der Form der Füllung unterscheidet. Alle Guthabenkonten werden vertikal gezogen, die Sollkonten horizontal. Transaktionsbeträge werden am Schnittpunkt von Zeilen und Spalten angezeigt.

Das Ziel des "Schachs" ist das gleiche wie das des üblichen SALT. Diese Struktur ermöglicht es Ihnen, die Einnahmen- und Ausgabenteile der Bilanz zu bestimmen Steuerbemessungsgrundlage für einen beliebigen Zeitraum. Ein Beispiel für die Bestimmung des Gegenkontos für jede der Buchungen ist unten angegeben.

Das Schachblatt bietet Ihnen die Möglichkeit, Informationen über Kontostände in visueller Form darzustellen

Manchmal geht der Erstellung einer Bilanz das Ausfüllen einer Kontokarte voraus (die sogenannte Flugzeugzeichnung). Für jedes Konto wird eine Belastung und eine Entlastung berechnet. Es sieht aus wie Flugzeugflügel: Soll links, Haben rechts. Theoretisch erleichtert eine solche Zeichnung das Ausfüllen der SWS und das Auffinden von Fehlern. In der Praxis ist es zur Durchführung einer Transaktion nicht erforderlich, Kontokarten auszufüllen. Erfahrene Buchhalter überspringen immer die Phase „Flugzeuge“.

So analysieren Sie RWS

Die Analyse der Bilanz ist ganz einfach: Alle Artikel werden in der Dekodierung der Codes angezeigt. Es ist lediglich erforderlich, alle möglichen Konten am Ende des analysierten Zeitraums so weit wie möglich zu schließen. Beispielsweise weist ein großer Saldo auf Konto 10 „Materialien“ auf einen Überbestand in der Rohstoffversorgung (oder einen Fehler in der Buchhaltung) hin. Der Saldo wird immer periodengerecht geschätzt.

Wo die Einnahmen des Unternehmens zu sehen sind

Der Erlöseingang und die Abschreibung der Produktkosten (Arbeiten, Dienstleistungen) gehen über die Konten 90.01 und 90.02. Unternehmen, die dem allgemeinen Steuersystem angehören, erheben Mehrwertsteuer auf ihre Produkte auf dem Konto 90.03. Und auch die Verwaltungskosten spiegeln sich auf dem Konto 90.08 wider. Durch die Analyse dieser Konten ist es möglich, den Gewinn vor Steuern des Unternehmens zu ermitteln.

Mehrwertsteuerabrechnungsverfahren

Für jeden Leiter ist es wichtig, nicht zu vergessen, den Umsatz auf den Konten 50 und 51 zu überwachen, der die Bewegung von Bargeld und Sachmitteln widerspiegelt. Ein Steuerspezialist sollte regelmäßig die Salden auf den Konten 19 und 68 überwachen, die Steuerberechnungen, insbesondere die Mehrwertsteuer, berücksichtigen.

Um die Bilanz zu verstehen, sollte sich ein Anfänger die Namen aller Buchhaltungskonten merken

So berechnen Sie Gewinn und Verlust bei SALT

Zur Berechnung von Gewinnen und Verlusten in der Bilanz wird Konto 99 bereitgestellt, auf dem Unterkonten mit detaillierten Berechnungen eröffnet werden. Der Manager sollte sich daran erinnern, dass das Sollsaldo auf Konto 99 den endgültigen Verlust des Unternehmens bedeutet und das Habensaldo den Nettogewinn.

Es gibt viele Buchhaltungsprogramme, die nur die Buchung von Transaktionen erfordern. Die Richtigkeit der Buchhaltung in ihnen wird automatisch überwacht, was insbesondere für Buchhalteranfänger sehr praktisch ist. Diese Programme sind in der Regel mit Primärdokumenten und Verträgen verknüpft und basieren auf Excel. Am beliebtesten ist das 1C-Programm.

Umsatzbilanz ist eines der wichtigsten Buchhaltungsregister, wie man eine Bilanz erstellt, werden wir weiter unten betrachten. Dieses Dokument zeigt Informationen über die endgültigen und anfänglichen Salden und Bewegungen in Finanzkonten an.

Allgemein, Bilanz ausfüllen in folgenden Fällen benötigt:

Abschreibung der Herstellungskosten.

Abschreibungsgebühr.

Bildung von Finanzergebnissen.

Berechnung der Steuern.

Wo wird die Bilanz verwendet?

Auf Basis der erhaltenen Daten werden Bilanzposten gebildet. Umsatzabrechnungen dienen zur Kontrolle und Systematisierung der genauen Wiedergabe der Tatsachen der Wirtschaftstätigkeit in den Buchhaltungskonten.Formulare der Bilanz finden Sie unter:

Im Buchhandel oder Schreibwarenhandel, spezielle Abteilungen die wirtschaftlichen Berechnungen gewidmet sind.

Kann von den Finanz-Websites verschiedener Unternehmen oder am Ende des Artikels heruntergeladen werden.

Erstellen Sie Ihre eigenen in Excel (Tabellenkalkulationen).

In speziellen Softwaresystemen, die für die Buchhaltung erstellt wurden, ist es möglich, einen Kontoauszug sowohl für ein separates Konto als auch für allgemeine Konten zu erstellen, was die Arbeit eines Buchhalters um ein Vielfaches vereinfacht. Derzeit stimmen Buchhalter selten zu, die Bilanz per Hand auszufüllen. Dies muss jedoch mindestens einmal in Ihrer Praxis durchgeführt werden, um das Prinzip der doppelten Buchführung und das Wesen der Rechnungslegung besser zu verstehen.

Umsatzrechnungen werden häufig von Studenten der Wirtschaftswissenschaften verwendet. Bildungsinstitutionen zum Verfassen von Hausarbeiten u Thesen und Problemlösung.

Arten von Bilanzen

Es gibt verschiedene Arten von Bilanzen, alles hängt von der Darstellung der Informationen und dem Analysegegenstand ab. Schauen wir sie uns genauer an:1. Nach synthetischen Konten. Damit die Zusammenstellung korrekt ist, werden Kontoumsätze und der Eröffnungssaldo genommen und dann rechnerisch der Schlusssaldo angezeigt. Wenn eine solche Umsatzbilanz korrekt ausgefüllt ist, sollte sie 3 gleiche Summen enthalten.

Gleichheit Nr. 1 - der Saldo von Kreditkonten und Lastschriften. Diese Gleichheit wird durch die Tatsache bestimmt, dass der Sollsaldo synthetischer Konten den Wert der Vermögenswerte der Organisation für den Anfangszeitraum widerspiegelt und der Habensaldo die Größe der Quellen aller Vermögenszuflüsse ist.

Gleichheit Nr. 2 - Gleiche Umsätze auf Gutschrift und Belastung von Konten bilden die Grundlage einer doppelten Buchung, während sich der Betrag der durchgeführten Operation in der Gutschrift eines Kontos und der Belastung eines anderen widerspiegelt.

Gleichheit Nr. 3 - spiegelt den Wert aller Verbindlichkeiten und Vermögenswerte am Ende des Zeitraums wider.

Wenn mindestens ein Zahlenpaar nicht konvergiert, wurde bei der Erstellung der Umdrehungszahlen oder des Registers ein grober Fehler gemacht.

2. Gemäß dem Analysekonto wird das Umsatzblatt nach verschiedenen Merkmalen eines bestimmten Kontos gebildet:

Diese Kategorie von Konten enthält keine gleichen Umsätze, da sie die Bewegung ausschließlich im Rahmen einer Fin darstellt. Konten. Der Schluss- und Eröffnungssaldo kann Guthaben oder Soll sein, es hängt alles davon ab, ob das Konto passiv oder aktiv ist.

3. Schachblatt- Dies ist eine der Arten von synthetischen Umsatzaussagen. Buchhalter nennen dieses Register „Schachbrett“, da es mit dem Transaktionsjournal ausgefüllt wird und Buchhaltungskonten nicht berücksichtigt werden. Dabei wird auch die Ergebnisgleichheit berücksichtigt.

Schauen wir uns an, wie das "Schach" gefüllt ist.

1. Eine Schachbilanz ist eine Tabelle, in der es eine horizontale Linie gibt - dies sind Guthabenkonten, und eine vertikale Spalte ist eine Liste von Sollkonten.

2. Die Anzahl der Spalten und Zeilen entspricht der Anzahl der verwendeten Buchhaltungskonten, die zu Beginn des Zeitraums einen Saldo aufweisen, für die jeweils ein Cashflow vorhanden war.

3. Von Anfang an wird der Eröffnungssaldo auf die Konten gebucht.

4. Die Saldenergebnisse sollten schräg aufsummiert werden - der Betrag für Haben und Soll sollte gleich sein.

5. Nachdem alle Beträge der Haushalte gebucht wurden. Operationen. Der Betrag wird nur einmal am Schnittpunkt der entsprechenden Abrechnungskonten im tabellarischen Teil des Registers angegeben.

6. Dann werden die Drehungen pro Ecke gezählt.

7. Anschließend wird die Schlussbilanz rechnerisch errechnet, alle Summen werden aufsummiert.

Wenn die erhaltenen Werte des Kredit- und Sollumsatzes gleich sind, ist "der Saldo konvergiert". Das bedeutet, dass die Hostdaten. Operationen werden korrekt eingegeben, alle Ergebnisse werden korrekt berechnet und Sie können mit dem Ausfüllen von Finanzberichten beginnen. In diesem Fall wird es perfekt sein.

Vielleicht sind das die wichtigsten Punkte wie man eine Bilanz erstellt um schwerwiegende Fehler zu vermeiden.

Umsatzbilanz - ein offizielles Dokument, das Geschäftstransaktionen belegt. Auf seiner Grundlage werden andere Gesetze vorbereitet und den Regulierungsbehörden vorgelegt. Die Wirtschaftsprüfer geben ihm Besondere Aufmerksamkeit, und das Dokumentieren von Fehlern kann kostspielig sein.

Dokumentfunktionen

Alle Informationen zu den Konten, die während des Berichtszeitraums angewendet wurden, werden in eine spezielle Tabelle eingetragen. Es muss Datum, Kontonummer, Soll- und Habenumsatz, Eröffnungs- und Schlusssaldo enthalten. Es stellte sich heraus, dass es sich um nichts anderes als eine Bilanz handelt, mit deren Hilfe eine Bilanz erstellt wird. Das betreffende Dokument kann sein andere Art: nach synthetischen, analytischen Konten, Schach. Das Unternehmen wählt je nach Praktikabilität und Komfort die beste Option für sich aus.

So erstellen Sie eine Bilanz

Die Erstellung eines Dokuments über synthetische Konten basiert auf der Verwendung der doppelten Erfassung. Es sollte alle Konten mit allgemeinen Informationen über das Vorhandensein und die Bewegung von Vermögenswerten, Eigentum und Verbindlichkeiten enthalten, die im Unternehmen verwendet werden. Für jedes Konto gibt es eine separate Zeile, in der Sie die Eröffnungs- und Endsalden angeben sollten. Für den Fall, dass auf keinem der Konten Geldtransaktionen getätigt wurden, wird nur der Wert des Guthabens zu Beginn und am Ende des betrachteten Zeitintervalls angegeben. Dabei gilt ein wichtiger Grundsatz: Die Bilanz ist korrekt erstellt, wenn folgende Bedingungen erfüllt sind:

a) die Summe der Soll-Eröffnungssalden auf den Konten gleich dem Haben ist;

b) der Wert der Sollumsätze auf Konten ist gleich den Habenumsätzen;

c) Der Gesamtsaldo am Ende des Jahres für die Belastung sollte derselbe sein wie für das Darlehen.

Umsatzbilanz für ein analytisches Konto

Analytische Konten können in physischer und monetärer Hinsicht geführt werden. Notwendig für eine detaillierte Bilanzierung von Vermögenswerten und deren Quellen.  Sie charakterisieren nicht nur die Gesamtkosten, sondern auch Art, Name, Menge, Kategorie usw. und verdeutlichen die Daten synthetischer Konten. Analytische Bilanzierung ist notwendig, um die Sicherheit von Sachwerten zu kontrollieren.

Sie charakterisieren nicht nur die Gesamtkosten, sondern auch Art, Name, Menge, Kategorie usw. und verdeutlichen die Daten synthetischer Konten. Analytische Bilanzierung ist notwendig, um die Sicherheit von Sachwerten zu kontrollieren.

Ein Beispiel für analytisches Rechnungswesen

Bei dem Unternehmen Zvezda LLC ist es erforderlich, eine analytische Buchhaltung des Kontos 71 (Abrechnungen mit verantwortlichen Personen) durchzuführen. Dann werden für ihn analytische Konten mit dem Nachnamen, Vornamen und Patronym der Mitarbeiter erstellt: Alekseev V.V. , Volkova M.I., Sviridov A.A., Melnikov F.F., Petukhova V.V., Fedotova A.A., Fedorov O.A. Die Bilanz für Konto 71 sieht folgendermaßen aus:

Anfangsbestand | Endbilanz |

|||||

Kontobezeichnung | ||||||

Alexejew V. V. | ||||||

Volkova M.I. | ||||||

Sviridov A.A. | ||||||

Melnikow F.F. | ||||||

Petuchova V. V. | ||||||

Fedotova A.A. | ||||||

Fedorow K.I. | ||||||

Es ist zu beachten, dass eine solche Aufstellung keine drei identischen Summenpaare enthält, da sie nicht die Beziehung zwischen Operationen zeigt, sondern die Geldbewegungen auf einem bestimmten synthetischen Konto aufzeigt.

Es könnte hilfreich sein zu lesen:

- Behandlung im Ausland. Keine Angst. Behandlung im Ausland - die Hauptrichtungen des Medizintourismus Behandlung im Ausland, wo es besser ist;

- Ich habe eine Frage: wie man Stress loswird;

- Die wichtigsten Tragödien im Leben von Romina Power Albano Carrisi Kinder, was sie tun;

- Was tun, wenn das Kind im Kindergarten keine Freunde sein will?;

- Koriander - nützliche Eigenschaften und Anwendung Ätherisches Korianderöl in der Kosmetik;

- Klassische Vinaigrette mit Sauerkraut - Schritt für Schritt Rezept mit Foto;

- In einem gesunden Körper ein gesunder Geist?;

- Das Verfahren zur Entlassung eines Rentners: Bestehende Gründe und Einschränkungen und wie können Sie Ihre Rechte schützen?;