Bilanzbilanz. Wie wird eine Bilanz erstellt?

Um das Studium des Materials zu erleichtern, unterteilen wir den Artikel in Themen:

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

Das Umsatzblatt ist eine Tabelle. Für jedes Konto gibt es eine eigene Zeile. In das Umsatzblatt werden nacheinander die Bezeichnung des Kontos, die anfänglichen Soll- und Habensalden, Soll- und Habenumsätze sowie der endgültige Soll- und Habensaldo (Saldo) eingetragen. Anschließend wird die Richtigkeit der ermittelten Soll- und Habensalden überprüft. Zu diesem Zweck werden die Sollumsätze zum anfänglichen Sollsaldo addiert und die Habenumsätze abgezogen, bei Passivkonten werden die Habenumsätze zum Anfangssaldo addiert und die Sollumsätze abgezogen.

Im nächsten Schritt werden die Summen für Anfangssalden, Umsätze und Endsalden zusammengefasst. Die Berechnungsergebnisse werden unterhalb der Linie aufgezeichnet.

Es gibt drei Arten von Umsatzblättern:

Nach synthetischen Konten, die alle Konten umfassen;

- von, das für jedes Konto separat geführt wird;

- Schach (darin spiegeln sich nur Revolutionen wider).

Aktuelle Buchhaltungsdaten werden in speziellen Tabellen, sogenannten Umsatzblättern, zusammengefasst.

Umsatzabrechnungen werden nach synthetischen und analytischen Buchführungskonten erstellt.

Umsatzabrechnungen für synthetische Konten haben folgende Form:

Ein Merkmal des Umsatzblatts für synthetische Konten ist das Vorhandensein von drei Paaren, die gleich sind:

1 Paar: Die Beträge der Soll- und Habensalden am Monatsanfang sind gleich. Diese Gleichheit erklärt sich aus der Tatsache, dass Konten auf der Grundlage einer Bilanz eröffnet werden, in der Vermögenswerte und Verbindlichkeiten gleich sind. Aktive Konten verfügen über einen Sollsaldo, passive Konten über einen Habensaldo. Daher wird die Summe dieser Salden zu Beginn gleich sein:

2 Paare: Die Beträge der Soll- und Habenumsätze des Monats sind gleich. Diese Gleichheit ergibt sich aus der Abbildung von Geschäftsvorfällen in Konten im Doppelbuchungsverfahren, d.h. die Transaktion wird in der Belastung eines Kontos und in der Gutschrift eines anderen Kontos in gleicher Höhe verbucht;

3 Paar: Gleichheit der Endsalden von Soll und Haben. Diese Gleichheit ist auf die Gleichheit der ersten beiden Paare zurückzuführen. Darüber hinaus werden diese Salden zur Erstellung einer neuen Bilanz verwendet.

Liegt diese Gleichheit bei der Erstellung des Umsatznachweises nicht vor, liegt ein Fehler bei der Erfassung der Transaktionen auf den Konten oder bei der Berechnung der Summen vor.

Auch für die analytische Buchhaltung werden Umsatzabrechnungen erstellt. Wenn analytische Konten Aufzeichnungen über Abrechnungen mit verschiedenen Schuldnern und Gläubigern führen, dann Umsatzblatt werden in der gleichen Form wie für synthetische Konten erstellt. Diese Anweisung wird jedoch nicht drei Paare gleicher Summen enthalten. Es ist zu beachten, dass die Umsatzübersicht für analytische Konten für das Aktiv-Passiv-Konto vor der Erstellung der Umsatzübersicht für synthetische Konten erstellt wird. Auf Basis der Saldenergebnisse am Monatsende wird der Endsaldo für das synthetische Konto „Abrechnungen mit verschiedenen Debitoren und Gläubigern“ ermittelt.

Erst nach der Saldoermittlung bei Aktiv-Passiv-Konten wird bei synthetischen Konten eine Umsatzübersicht erstellt.

Erfolgt die analytische Buchführung nach Sachwerten, so wird auch für diese Konten eine Umsatzübersicht erstellt. Darin werden der Name der Wertsachen, deren Preis, Maßeinheiten, Menge und Betrag angegeben.

Umsatzabrechnungen für analytische und synthetische Konten werden miteinander abgeglichen.

Wenn die Umsatzabrechnungen korrekt erstellt werden, sollten beim Abgleich der Umsatzabrechnung mit synthetischen Konten drei Paare gleicher Summen erhalten werden, von denen die Summen der Anfangssalden gleich der Summe der Anfangssalden sein sollten, und die Summen Um eine Endbilanz auf der Grundlage der Umsatzübersicht zu erstellen, müssen die Namen und Endsalden der Konten aus dieser in die Bilanz übertragen werden: Soll – auf Vermögenswerte, und Kredit - zu Verbindlichkeiten.

Umsatzbilanz

Vero- Bilanz- Dies ist eines der wichtigsten Dokumente in der Buchhaltung. Das Dokument enthält den Saldo zu Beginn und am Ende des Berichtszeitraums sowie die Kredit- und Debitumsätze für den jeweiligen Zeitraum für jedes Konto. Die Abrechnung wird monatlich erstellt, das ist die Differenz zur Bilanz. Aus der Umsatzbilanz wird im Formular 1 unter Bezugnahme auf die entsprechenden Kontostände eine Bilanz gebildet.Die Abrechnung ist erforderlich, um Indikatoren zu analysieren, die nicht anhand von Daten aus der Bilanz und der Verlust- und Gewinnrechnung berechnet werden können. Es ist auch für die Analyse zu jedem beliebigen Zeitpunkt im Management Accounting erforderlich, d.

Mithilfe der Bilanz ist es möglich, Finanzergebnisse aus Verkäufen, sonstigen Aufwendungen und Erträgen, Vertriebskosten, Kosten, Verwaltungskosten zu analysieren, den Gesamtbetrag des Betriebskapitals zu berechnen und zu analysieren finanzielle Investitionen, Steuern und Gebühren berechnen, Abrechnungen mit Lieferanten, Auftragnehmern, Käufern und Kunden analysieren, die Nutzung des Anlagevermögens und Investitionen in langfristige Vermögenswerte analysieren.

Die Umsatzbilanz ist eines der wichtigsten Rechnungsregister, das Auskunft über die Anfangs- und Endsalden (Salden) sowie über Kontobewegungen gibt.

Die Erklärung wird zusammengestellt nach:

Abschreibungskosten,

Abschreibung der Produktionskosten,

Steuerberechnungen,

Bildung von Finanzergebnissen.

Anwendung der Bilanz

Basierend auf den Daten der Bilanz werden Bilanzpositionen gebildet.

Umsatzblätter dienen der Systematisierung und Kontrolle der korrekten Darstellung von Sachverhalten Wirtschaftstätigkeit auf den Buchhaltungskonten.

Formen von Bilanzen können sein:

Download von spezialisierten Finanzseiten,

Kauf in Buch- und Schreibwarenläden,

in Excel-Tabellen erstellen.

In Softwarepaketen für die Buchhaltung ist es möglich, eine Bilanz sowohl allgemein für Konten als auch für ein separates Konto zu erstellen, was die Arbeit eines Buchhalters erheblich erleichtert.

Derzeit füllen Buchhalter Musterbilanzen nur äußerst selten manuell aus.

Es ist jedoch ratsam, dies mindestens einmal im Leben zu tun, um das Wesen der Buchhaltung und das Prinzip der doppelten Buchführung besser zu verstehen.

Muster von Umsatzblättern werden von Studierenden wirtschaftswissenschaftlicher Hochschulen häufig zur Problemlösung und zum Schreiben genutzt Kursarbeit.

Arten von Bilanzen

Die Bilanz gibt es je nach Analysegegenstand und Informationsdarstellung in mehreren Varianten:

1.nach synthetischen Konten. Zum Ausfüllen werden der Eröffnungssaldo und der Kontoumsatz herangezogen und anschließend rechnerisch der Endkontosaldo ermittelt.

Eine korrekt ausgefüllte Abrechnung enthält drei gleiche Summen:

1. Die erste Gleichheit ist der Saldo von Soll- und Habenkonten. Diese Gleichheit ist auf die Tatsache zurückzuführen, dass der Sollsaldo synthetischer Konten den Wert der Vermögenswerte des Unternehmens zu Beginn der Periode widerspiegelt und der Habensaldo die Größe der Einnahmequellen der Vermögenswerte widerspiegelt.

2. Gleicher Umsatz bei der Belastung und Gutschrift von Konten stellt das Prinzip der doppelten Buchung dar, bei dem sich der Transaktionsbetrag in der Belastung eines Kontos und der Gutschrift eines anderen Kontos widerspiegelt.

3. Die dritte Gleichheit spiegelt den Wert der Vermögenswerte und Verbindlichkeiten am Ende der Periode wider.

Wenn mindestens eines der Zahlenpaare nicht übereinstimmt, bedeutet dies, dass bei der Registerbildung oder der Umdrehungszahl ein Fehler gemacht wurde.

Basierend auf den Daten aus der Umsatzübersicht für synthetische Konten wird eine Bilanz erstellt, viele Bilanzpositionen sind identisch mit den Namen der synthetischen Konten;

2. nach analytischer Darstellung.

Das Umsatzblatt für das analytische Konto wird entsprechend gebildet verschiedene Eigenschaften spezifisches Konto:

Der Eröffnungs- und Schlusssaldo kann ein Soll- oder Habensaldo sein, je nachdem, ob das Konto aktiv oder passiv ist.

Ein Beispiel für eine analytische Bilanz ist die Bilanz des Kontos 70 im Rahmen der Personalanalytik;

3. Schach. Das Schach-Rückseitenblatt ist eine Art umgekehrtes synthetisches Blatt.

Im Gegensatz dazu wird das „Schachbrett“, wie Buchhalter dieses Register heimlich nennen, über das Transaktionsjournal und nicht über Buchhaltungskonten ausgefüllt.

Auch im Schachumsatzblatt ist auf Ergebnisgleichheit zu achten.

Schauen wir uns an, wie man eine Schachbrettbilanz ausfüllt:

„Schach“ ist eine Tabelle, in der die vertikale Spalte eine Liste der Sollkonten und die horizontale Zeile eine Liste der Habenkonten ist.

Die Anzahl der Zeilen und Spalten entspricht der Anzahl der verwendeten Buchhaltungskonten, die einen Eröffnungssaldo aufweisen und bei denen es im Berichtszeitraum zu Bewegungen kam.

Der Eröffnungssaldo wird zunächst auf die Konten gebucht.

Die Saldosummen werden winkelmäßig aufsummiert – Soll- und Habenbeträge müssen identisch sein. Anschließend werden die Beträge der Geschäftsvorfälle verbucht. Der Betrag wird einmalig an der Kreuzung der entsprechenden Konten im tabellarischen Teil des Registers angegeben.

Der Endsaldo wird dann arithmetisch berechnet und die Summen werden winkelmäßig summiert. Stimmen die Werte der Soll- und Habenumsätze überein, so ist der „Saldo angeglichen“.

Das bedeutet, dass alle Daten zu den Geschäftsvorfällen korrekt eingegeben, die Ergebnisse korrekt berechnet wurden und Sie mit dem Ausfüllen der Finanzberichte beginnen können.

Beispiel für ein Umsatzblatt

Die Umsatzbilanz ist eines der wichtigsten Buchhaltungsregister; wir gehen im Folgenden auf die Erstellung einer Umsatzbilanz ein. Dieses Dokument zeigt Informationen über End- und Anfangssalden und Bewegungen in Finanzkonten an.In der Regel müssen Sie in folgenden Fällen eine Umkehrbilanz ausfüllen:

Abschreibung der Produktionskosten.

Abschreibungsberechnung.

Bildung von Finanzergebnissen.

Berechnung der Steuern. Wo wird die umgekehrte Bilanz verwendet? Auf Basis der gewonnenen Daten werden Bilanzpositionen gebildet. Umsatzabrechnungen dienen der Kontrolle und Systematisierung der korrekten Darstellung geschäftlicher Fakten in Buchhaltungskonten.

Formulare zur Umsatzbilanz finden Sie unter:

In Buchhandlungen oder Schreibwarenläden, in Sonderabteilungen, die sich wirtschaftlichen Berechnungen widmen.

Kann auf den Finanzwebsites verschiedener Unternehmen oder am Ende des Artikels heruntergeladen werden.

Erstellen Sie es selbst in Excel (Tabellen).

In speziellen Softwaresystemen, die für die Buchhaltung erstellt werden, ist es möglich, einen Kontoauszug sowohl für ein Einzelkonto als auch für eine Gesamtrechnung zu erstellen, was die Arbeit eines Buchhalters um ein Vielfaches vereinfacht. Derzeit sind Buchhaltungsmitarbeiter selten damit einverstanden, die Bilanz per Hand auszufüllen. Dies muss jedoch mindestens einmal in Ihrer Praxis durchgeführt werden, um das Prinzip der doppelten Erfassung und das Wesen der Buchführung besser zu verstehen. Muster von Umsatzbögen werden häufig von Studierenden der Wirtschaftswissenschaften genutzt Bildungsinstitutionen zum Schreiben von Studienarbeiten und Thesen und Problemlösung. Arten von Bilanzen.

Es gibt verschiedene Arten von Bilanzen, alles hängt von der Darstellung der Informationen und dem Analysegegenstand ab.

Schauen wir sie uns genauer an:

1. Nach synthetischen Konten. Damit die Zusammenstellung korrekt ist, werden Kontoumsätze und Anfangssaldo herangezogen und anschließend rechnerisch der Endsaldo abgeleitet.

Wenn eine solche Bilanz korrekt ausgefüllt ist, sollte sie 3 gleiche Summen enthalten:

Gleichheit Nr. 1 – Guthaben und Sollkonto. Diese Gleichheit wird durch die Tatsache bestimmt, dass der Sollsaldo synthetischer Konten den Wert der Vermögenswerte der Organisation für die Anfangsperiode widerspiegelt und der Habensaldo die Größe der Quellen aller Vermögenseingänge darstellt.

Gleichheit Nr. 2 – Gleiche Umsätze auf Kredit- und Sollkonten bilden die Grundlage für die Doppelbuchung, während sich der Betrag der durchgeführten Transaktion in der Gutschrift eines Kontos und der Belastung eines anderen Kontos widerspiegelt.

Gleichheit Nr. 3 – spiegelt den Wert aller Verbindlichkeiten und Vermögenswerte am Ende des Zeitraums wider. Wenn mindestens ein Zahlenpaar nicht übereinstimmt, bedeutet dies, dass bei der Zusammenstellung der Umdrehungen oder des Registers ein schwerwiegender Fehler gemacht wurde.

2. Bei einem analytischen Konto wird die Umsatzübersicht nach verschiedenen Merkmalen eines bestimmten Kontos erstellt:

Diese Kontenkategorie enthält keine gleichen Umsätze, da es sich ausschließlich um Bewegungen innerhalb eines Finanzkontos handelt. Konten. Der End- und Eröffnungssaldo kann ein Guthaben oder ein Soll sein, es hängt alles davon ab, ob das Konto passiv oder aktiv ist.

3. Ein Schachbrett ist eine der Varianten eines umgekehrten synthetischen Blattes. Buchhalter nennen dieses Register „Schachbrett“, da es anhand des Transaktionsprotokolls ausgefüllt wird und Buchhaltungskonten bei den Berechnungen nicht berücksichtigt werden. Diese Aussage berücksichtigt auch die Gleichheit der Ergebnisse.

Schauen wir uns an, wie das „Schach“ gefüllt ist:

1. Die Schachbrettbilanz ist eine Tabelle mit einer horizontalen Zeile – das sind Guthabenkonten – und einer vertikalen Spalte – einer Liste von Sollkonten.

2. Die Anzahl der Spalten und Zeilen entspricht der Anzahl der verwendeten Buchhaltungskonten, die zu Beginn der Periode einen Saldo aufweisen, nach dem Cashflows erfolgten.

3. Von Anfang an wird der Eröffnungssaldo auf den Konten verbucht.

4. Die Ergebnisse für den Saldo müssen schräg aufsummiert werden – bei Haben und Soll muss der Betrag gleich sein.

5. Anschließend werden alle Haushaltsbeträge verbucht. Operationen. Der Betrag wird nur einmal an der Kreuzung der entsprechenden Girokonten im tabellarischen Teil des Registers angegeben.

6. Dann werden die Umdrehungen pro Winkel gezählt.

7. Anschließend wird der Endsaldo rechnerisch ermittelt, alle Ergebnisse werden aufsummiert. Wenn die erhaltenen Werte des Haben- und Sollumsatzes übereinstimmen, bedeutet dies, dass der Saldo konvergiert ist. Dies bedeutet, dass die Haushaltsdaten. Die Transaktionen wurden korrekt eingegeben, alle Summen wurden korrekt berechnet und Sie können mit dem Ausfüllen Ihrer Finanzberichte beginnen. In diesem Fall wird es perfekt gemacht.

Vielleicht sind dies die wichtigsten Punkte, wie man eine Bilanz erstellt, um schwerwiegende Fehler zu vermeiden.

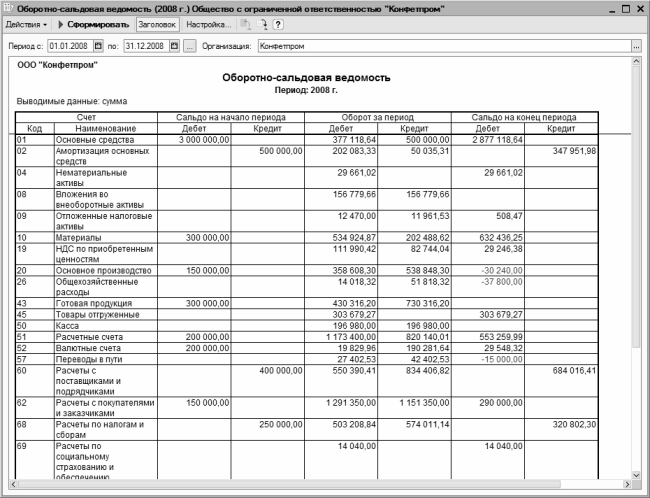

1C Umsatzblatt

Im Programm „1C: Accounting 8“ werden zwei Arten von Umsatzbilanzen (SALT) erstellt: allgemeine SALT (für alle Konten) und SALT für ein bestimmtes Konto. In dieser Lektion lernen wir, wie man jeden von ihnen formt.Die Bilanz aller Konten umfasst die Ein- und Ausgangssalden auf den Konten sowie die darauf erzielten Umsätze. Die Spalten mit den Eröffnungs- und Schlusssalden stellen im Wesentlichen die Bilanz des Unternehmens zu Beginn bzw. am Ende des Berichtszeitraums dar.

Um SALT für Konten zu generieren, müssen Sie den Hauptmenübefehl Berichte | ausführen Umsatzbilanz, dann geben Sie im sich öffnenden Fenster den Zeitraum für die Erstellung des Berichts ein und klicken Sie auf die Schaltfläche „Generieren“.

Bei Bedarf können Sie die Berichtsparameter verfeinern. Klicken Sie dazu in der Symbolleiste auf die Schaltfläche „Einstellungen“ und geben Sie im sich öffnenden Fenster die erforderlichen Parameter für die Berichterstellung an.

Nachdem Sie eine Bilanz erstellt haben, können Sie für jedes Konto schnell einen der folgenden Berichte erhalten: „Kontoumsatz“, „Kontokarte“, „Kontoanalyse“, „Kontoumsatz pro Monat“ und „Kontoumsatz pro Tag“. Dazu müssen Sie im Kontoauszug auf das entsprechende Konto doppelklicken und anschließend im sich öffnenden Fenster die gewünschte Berichtsart auswählen.

Um die Bilanz für ein bestimmtes Konto abzurufen, führen Sie den Hauptmenübefehl Berichte | aus Kontostand.

In den entsprechenden Feldern dieses Fensters müssen Sie das Start- und Enddatum des Berichtszeitraums, das Konto, für das der Bericht erstellt wird, sowie die Organisation angeben (standardmäßig enthält das Feld „Organisation“ den Namen der Organisation, die erstellt wurde). als Hauptverzeichnis im Organisationsverzeichnis ausgewählt ist).

Bei Bedarf können Sie die Art des Berichts und die Darstellung der Daten darin ändern. Der Saldo am Monatsende für alle Kontrahenten und Verträge wird im Soll ausgewiesen (bei Haben steht vor dem Betrag ein Minus und der Betrag selbst wird in Rot angezeigt). Diese Idee ist ungewöhnlich und nicht immer praktisch. Um es zu ändern, klicken Sie in der Symbolleiste auf die Schaltfläche „Einstellungen“.

Das Fenster besteht aus drei Registerkarten. Auf der Registerkarte „Allgemein“ werden allgemeine Berichtsparameter angegeben (die meisten davon sind im Berichtsfenster vorhanden).

Auf der Registerkarte „Details“ können Sie den Detaillierungsgrad der Daten im Bericht anpassen.

Auf der Registerkarte „Auswahl“ können Sie einen Filter für die im Bericht enthaltenen Daten festlegen (z. B. nach Gegenpartei, nach Vertrag, nach Produkttyp usw., abhängig vom jeweiligen Bericht).

In ähnlicher Weise (mit einigen Ausnahmen) wird die Datendarstellung in anderen Programmberichten konfiguriert.

Damit der Endsaldo für Kontrahenten und Verträge im Bericht in die Spalten Soll und Haben gebucht werden kann, müssen Sie im Fenster „Einstellungen“ auf der Registerkarte „Allgemein“ das Kontrollkästchen „Erweiterter Saldo“ aktivieren. Nachdem Sie in diesem Fenster auf die Schaltfläche OK geklickt haben.

Von diesem Bericht aus können Sie schnell zum Bericht „Kontokarte“ mit der Auswahl der Daten für jede Position des Kontoauszugs gelangen. Klicken Sie dazu einfach doppelt auf die entsprechende Position des Kontoauszugs. Wenn Sie beispielsweise auf klicken die Position der Hauptvereinbarung im Bericht.

Von der Kontokarte aus können Sie schnell in den Ansichts- und Bearbeitungsmodus des Dokuments wechseln, auf dessen Grundlage jede Berichtstransaktion erstellt wird. Doppelklicken Sie dazu auf die entsprechende Verkabelung.

Bilanz

Die Bilanz ist sehr wichtig und eines der wichtigsten Buchhaltungsdokumente. Sie enthält die Salden zu Beginn und am Ende der Periode sowie darüber hinaus Soll- und Habenumsätze für eine bestimmte Periode für jedes einzelne Konto und Unterkonto. Gleichzeitig wird aus der Umsatzbilanz eine weitere Bilanz erstellt, indem der Saldo der Buchhaltungskonten ermittelt wird.Die Umsatzbilanz bzw. Bilanz muss am Monatsende auf Basis der Daten erstellt werden, die für jedes synthetische Konto vorliegen: Saldo(salden) am Anfang und Ende des Monats, Umsatz des Monats.

Notieren Sie in der Abrechnung alle im Unternehmen verwendeten synthetischen Konten. Ordnen Sie für jedes einzelne Konto eine eigene Zeile zu, in der Sie den Eröffnungs- und Schlusssaldo sowie Soll- und Habenumsätze angeben. Wenn im Berichtszeitraum keine Bewegungen auf dem Konto vorgenommen wurden, geben Sie nur den Anfangs- und Endsaldo (Saldo) an. Um zu überprüfen, ob die Bilanz richtig und korrekt erstellt wurde, sollten Sie einige Regeln kennen.

Die Summe der Soll-Anfangswerte und Kontostände muss in jedem Fall gleich der Summe der Haben-Anfangssalden sein.

Die Summe der Sollumsätze für einen bestimmten Zeitraum muss der Summe der Habenumsätze entsprechen.

Die Summe der Endguthaben muss mit der Summe der Soll-Endsalden übereinstimmen.

Die Bildung einer Bilanz basiert auf der Verwendung der doppelten Buchführung, die es der Buchhaltung ermöglicht, die Richtigkeit der Abbildung vieler Geschäftsvorfälle zu kontrollieren. Da sich jeder Betrag in der Belastung eines Kontos und der Gutschrift eines anderen Kontos widerspiegelt, muss die Summe der Sollumsätze aller Konten dem Ergebnis der Habenumsätze aller Konten entsprechen. Liegt diese Gleichheit nicht vor, bedeutet dies, dass bei den vorgenommenen Kontobuchungen Fehler gemacht wurden, die gefunden und korrigiert werden müssen.

Somit ist die doppelte Erfassung eine der Methoden, um eine konstante Bilanzübersicht aller Indikatoren sicherzustellen, die den Umsatz des Unternehmensvermögens widerspiegeln, verbunden mit den Quellen ihrer Entstehung.

Das Umsatzblatt ist eine Zusammenfassung der Umsätze sowie der Kontostände für einen bestimmten Zeitraum. Es kann separat für synthetische oder analytische Konten erstellt werden. In diesem Fall werden die Daten für Umsatzblätter in der Regel den Buchhaltungskonten entnommen, auf denen Umsätze berechnet und neue Salden angezeigt werden. Danach werden sie nacheinander in die Anweisung selbst eingetragen.

Für die Erstellung einer Bilanz aus der Bilanz ist folgendes vereinfachtes Verfahren möglich. Es werden jeweils Kontodaten verarbeitet. Zweck der Verarbeitung ist die Erfassung der Soll- und Habenumsätze aller Konten zur Darstellung der Endsalden.

Berechnen Sie den Gesamtumsatz aller verfügbaren Guthabenkonten sowie den Gesamtumsatz der Belastung aller Konten. Die Ergebnisse müssen gleich sein.

Anschließend erstellen Sie eine Schlussbilanz. Überprüfen Sie dazu die Kontounterlagen und tragen Sie alle Kontonamen und neuen Endsalden (Salden) in die neue Bilanz ein. Diese Methode deckt keine Daten aus analytischen Konten ab und beschränkt sich ausschließlich auf das Verhältnis der Salden auf synthetischen Konten, ohne Auswirkungen auf den Soll- und Habenumsatz. Eine Zusammenfassung aktueller Buchhaltungsdaten anhand von Umsatzblättern weist wiederum keine derartigen Mängel auf.

Überprüfen Sie anschließend die Richtigkeit der berechneten Soll- und Habensalden. Dazu addieren Sie den Soll-Umsatz zum Eröffnungs-Sollsaldo aller aktiven Konten und subtrahieren anschließend den Haben-Umsatz. Danach addieren Sie bei Passivkonten den Habenumsatz zum Eröffnungsguthaben und subtrahieren den Sollumsatz.

Wenn der von Ihnen erhaltene Saldo nicht mit dem vom Konto überwiesenen Saldo übereinstimmt, haben Sie beim Abheben des Saldos einen Fehler im Konto gemacht.

Berechnen Sie die Summen: Anfangssalden, Endsalden und Umsätze. Notieren Sie die Berechnungsergebnisse unterhalb der Linie. Gleichzeitig sollten Sie in der aktuellen Bilanz sehen, dass die Gesamtsumme der anfänglichen Sollsalden aller Konten unbedingt der Summe der anfänglichen Habensalden aller Konten entsprechen muss.

Synthetisches Umsatzblatt

Daten aus einem separaten Buchhaltungskonto charakterisieren nicht die wirtschaftlichen und finanziellen Aktivitäten der Organisation für die gesamten Berichtszeiträume. Gleichzeitig können die Buchhaltungsunterlagen für jedes Konto nicht überprüft werden, ohne sie mit den Aufzeichnungen anderer Konten zu verknüpfen. Deshalb sollten Sie keine Bilanz erstellen, ohne diese vorher zu prüfen. Zur operativen Steuerung der Leistungsergebnisse der Organisation, zur Überprüfung der Richtigkeit der buchhalterischen Erfassung von Geschäftsvorfällen und allgemeinen Monatsdaten werden Umsatzblätter erstellt. Sie werden hauptsächlich bei der Verwendung der Journal-Main-, Memorial-Order- und vereinfachten Rechnungslegungsformen für kleine Organisationen verwendet.Geschäftsvorfälle werden nach deren Dokumentation, Preisen und Kontierungen in analytischen und synthetischen Konten erfasst. Am Monatsende werden die Kontobuchungen zusammengefasst, um verallgemeinerte Kennzahlen in Form von Monatsumsatz und -saldo zu erhalten, d.h. Es werden Umsatzblätter erstellt, die in zwei Typen unterteilt sind: Umsatzblätter für synthetische Konten und Umsatzblätter für analytische Konten.

Das Umsatzblatt für synthetische Buchhaltungskonten stellt die Summen der Umsätze und Salden aller synthetischen Konten dar. Ziel ist es, die Richtigkeit der Buchhaltungsunterlagen zu überprüfen, sich über den Stand der wirtschaftlichen und finanziellen Aktivitäten von Organisationen allgemein zu informieren und eine neue Bilanz zu erstellen. Das Umsatzblatt für synthetische Konten hat das folgende Formular.

Das Umsatzblatt wird auf Basis der Daten der synthetischen Konten in der folgenden Reihenfolge ausgefüllt. Notieren Sie in der ersten Spalte die Namen aller Bilanzkonten, für die Salden vorhanden sind: zuerst – aktiv, dann – passiv. Entsprechend den Daten jedes Kontos werden die entsprechenden Beträge für Soll und Haben angezeigt: 2, 3, 4, 5 und 7 Spalten. Die Beträge in den Spalten 6 und 7 werden entsprechend den Anfangsbeständen und Umsätzen ausgewiesen. Bei aktiven Konten wird der Endsaldo durch Addition des Anfangssaldos aus Sollumsatz minus Habenumsatz berechnet (Spalte 6 = Spalte 2 + Spalte 4 – Spalte 5). Bei Passivkonten wird der Endsaldo durch Addition des Anfangssaldos des Kredits und des Kreditumsatzes abzüglich des Sollumsatzes ermittelt (Spalte 7 = Spalte 3 + Spalte 5 – Spalte 4). Überprüfen Sie bei der Berechnung der Summen, ob die Gesamtbeträge für Soll und Haben für jedes Paar gleich sind.

Die Richtigkeit der Einträge im Umsatzblatt für synthetische Konten wird anhand von drei Gleichheiten überprüft:

Anfangssalden für Soll und Haben – C1d = C1k. Diese Gleichheit ist auf die Tatsache zurückzuführen, dass der Kontensatz mit einem Sollsaldo ein Bilanzvermögen darstellt und der Kontensatz mit einem Habensaldo dessen Verbindlichkeit darstellt. Wie Sie wissen, sind die Summen der Vermögenswerte und Schulden der Bilanz gleich;

Umsatz auf Soll und Haben - Сд = Ск. Die Gleichheit ist auf die Verwendung der Methode der doppelten Erfassung zurückzuführen, da sich jeder Geschäftsvorfall gleichzeitig und in gleicher Höhe in der Belastung und Gutschrift der Konten widerspiegelt, daher muss der Belastungsbetrag aller Konten gleich dem Habenbetrag aller Konten sein ;

Der Endsaldo aus Soll und Haben beträgt C2d = C2k. Diese Gleichheit ist eine Folge der Gleichheit der Summen der Aktiva und Passiva der Bilanz am Monatsende. Basierend auf diesen Daten, a Neues Gleichgewicht am Ende des Berichtszeitraums.

Anhand des Umsatzblattes ist es nicht immer möglich, Fehler in der Kontenkorrespondenz zu erkennen, selbst wenn drei gleiche Summen beobachtet werden. Beispielsweise wird ein Geschäftsvorfall statt einer Belastung eines Kontos zu einer Belastung eines anderen Kontos oder statt einer Gutschrift eines Kontos zu einer Gutschrift eines anderen Kontos erfasst oder gar nicht in das Konto aufgenommen.

Zusätzlich zum Umsatzblatt für synthetische Konten werden Umsatzblätter für analytische Buchhaltungskonten separat für jedes synthetische Buchhaltungskonto verwendet, für das eine analytische Buchhaltung geführt wird.

Umsatzabrechnungen für analytische Buchhaltungskonten stellen die Summen der Umsätze und Salden aller analytischen Buchhaltungskonten dar, zusammengefasst in einem synthetischen Konto, und dienen dazu, die Richtigkeit der Aufzeichnungen für diese Konten zu überprüfen sowie den Status und die Bewegung zu überwachen einzelne Arten Mittel.

Je nachdem, wie die Buchhaltung der analytischen Konten geführt wird – in Geld- und Sachbeträgen oder nur in Geldbeträgen – werden die Umsatzblätter in zwei Arten unterteilt.

Die Umsatzübersicht für analytische Konten, die nur monetäre Kennzahlen ausweisen, stimmt im Wesentlichen mit der vorgegebenen Form für synthetische Konten überein. Darin werden in der ersten Spalte anstelle der Namen synthetischer Konten die Namen analytischer Konten angegeben. Ähnliche Umsatzabrechnungen werden nach analytischen Buchhaltungskonten erstellt: 62 „Abrechnungen mit Käufern und Kunden“, 76 „Abrechnungen mit Schuldnern und Gläubigern“, 71 „Abrechnungen mit verantwortlichen Personen“ usw.

Für analytische Buchhaltungskonten wird das Umsatzblatt für analytische Konten verwendet, das Indikatoren in Geld- und Natureinheiten anzeigt: 01 „Anlagevermögen“, 10 „Materialien“, 43 „“, 41 „Waren“ usw.

Im Gegensatz zum Umsatzblatt für synthetische Konten stimmen die Umsatzergebnisse für analytische Konten nicht überein. Dies erklärt sich aus der Tatsache, dass, wenn ein synthetisches Konto belastet und das andere zwangsläufig gutgeschrieben wird, für die bei der Entwicklung des synthetischen Kontos eröffneten analytischen Konten eine Kontobuchung entweder als Belastung oder als Gutschrift erfolgt. Somit haben die Umsatzblätter für analytische Buchhaltungskonten Kontroll- und Betriebsbedeutung. Sie ermöglichen es, Inkonsistenzen zwischen analytischen und synthetischen Buchhaltungsdaten zu erkennen, bestehende Fehler zu identifizieren und tragen außerdem dazu bei, die Kontrolle über die Nutzung und Sicherheit des Eigentums der Organisation zu stärken.

In den Umsatzblättern für analytische Konten werden manchmal, um deren Volumen zu reduzieren, keine Umsätze erfasst, sondern nur Kontostände ausgewiesen. Solche verkürzten Aufstellungen werden Bilanzen genannt.

Ausfüllen des Umsatzblattes

Diese Erklärung erfüllt eine unterstützende, sozusagen offizielle Funktion und ist nicht gesetzlich geregelt. Zum Ausfüllen wird jedoch ein spezielles Formular verwendet und allgemeine Bestimmungen Buchhaltung.Das Formular enthält:

Name der Aussage;

- Angaben zum Unternehmen, das es erstellt;

- Zeitraum;

- im Register enthaltene Buchhaltungsdaten;

- Maßeinheiten von Buchhaltungsobjekten;

- muss angegeben werden Beamte, verantwortlich für die Erstellung des Dokuments, und ihre Unterschriften werden angebracht.

Was die Daten selbst betrifft, so enthält der Kontoauszug die Kontonummer und deren Dekodierung, Soll- und Habensalden zu Beginn der Periode, Umsatz für die Periode und Saldo am Ende der Periode.

Bei Korrekturbedarf ist zwingend das Datum der Änderung und die Unterschriften der für die durchgeführten Vorgänge verantwortlichen Personen anzugeben.

Für jeden Registertyp können Sie seine eigenen Designmerkmale identifizieren:

Bei einem synthetischen Kontoauszug berücksichtigen Sie beim Ausfüllen den Eröffnungssaldo sowie den Kontoumsatz. Anschließend wird anhand der Berechnungsmethode der Endsaldo ermittelt.

Ein korrekt geformtes Dokument sollte mehrere Endsummengleichungen aufweisen:

Dies sind zum einen die Salden zu Beginn des Berichtszeitraums für Soll und Haben. Diese Gleichheit erklärt sich aus der Tatsache, dass der Sollsaldo den Vermögenswerten zu Beginn der Periode entspricht und der Habensaldo der Summe der Quellen dieser Mittel entspricht.

- Basierend auf dem Prinzip der doppelten Erfassung ergibt sich folgende Gleichheit: Umsätze bei Soll und Haben von Konten. Hier spiegelt sich der Transaktionsbetrag in der Belastung und Gutschrift verschiedener Konten wider. Wenn sich die Beträge unterscheiden, deutet dies darauf hin, dass Fehler gemacht wurden.

- Die letzte Gleichheit sollte für die Salden der Vermögenswerte und Verbindlichkeiten am Ende des Berichtszeitraums gelten. Es zeigt die Bilanz des Unternehmens, wie sie sich aus der Gleichheit der Mittel und ihrer Quellen ergibt.

Ein Bericht über analytische Konten wird für jedes einzelne Konto separat nach unterschiedlichen Merkmalen erstellt.

Somit lässt sich diese Aussage zusammenfassen:

Nach Nomenklatur (d. h. in Form einer natürlichen Wertbuchhaltung);

- nach Menge (Abrechnung nur in Geldform);

- nach Kategorie (Buchhaltung von Konten mit unterschiedlichen Gläubigern und Schuldnern).

Daher müssen die Summen dieses Registers mit den Summen des synthetischen Kontos übereinstimmen. Der Name des Schachblatts ergibt sich aus der Füllform, d. h. der Betrag der durchgeführten Transaktion muss am Schnittpunkt der entsprechenden Zeile und Spalte notiert werden. In der Tabelle entspricht die vertikale Spalte einer Liste von Sollkonten, während die horizontale Linie einem Habenkonto entspricht.

Die Gesamtzahl der Zeilen und Spalten entspricht allen Buchhaltungskonten, die einen Eröffnungssaldo aufweisen und bei denen es im Berichtszeitraum zu Bewegungen kam.

Erstellung von Umsatzblättern

Eine Möglichkeit, Buchhaltungsdaten in der Bilanz einer Organisation zusammenzufassen, besteht darin, eine Umsatzübersicht zu erstellen. Es stellt sich heraus, dass die im Laufe des Monats eingegangenen Buchhaltungsinformationen auf viele Konten der synthetischen und analytischen Buchführung verteilt sind. Mit dem Umsatzblatt können Sie die in den Buchhaltungskonten enthaltenen Buchhaltungsinformationen zusammenfassen.Umsatzabrechnungen sind von großer betrieblicher und wirtschaftlicher Bedeutung. Durch die Zusammenfassung der Umsätze der Konten für den Berichtszeitraum und ihrer Salden zu Beginn und am Ende dieses Zeitraums werden die Umsatzblätter visuell und übersichtlich dargestellt zugängliche Form die wichtigsten Informationen über den Zustand, die Bewegung und die Veränderungen des Wirtschaftsvermögens und deren Quellen. Gleichzeitig zeigen die Umsatzblätter diese Informationen bei analytischen Konten detailliert und bei synthetischen Konten vergrößert an.

Umsatzabrechnungen sind die wichtigsten innerbetrieblichen betrieblichen Berichtsdokumente, die nicht nur für die Buchhaltung von Bedeutung sind. Sie können auch zur Steuerung und Leitung jeder Struktureinheit der Organisation eingesetzt werden.

Das Umsatzblatt wird am Ende des Monats erstellt und stellt eine Zusammenfassung der Umsätze und Salden aller Betriebsabrechnungen dar.

Das Umsatzblatt ist eine Tabelle, in der die Namen und Nummern der Konten, die Höhe des Anfangssaldos (Soll oder Haben) für jedes Konto, die Höhe des Soll- und Habenumsatzes und der Endsaldo (Soll oder Haben) erfasst werden. wird angezeigt.

Es gibt zwei Arten von Umsatzblättern:

1. Nach synthetischen Buchhaltungskonten;

2. Nach analytischen Buchhaltungskonten.

Bei der Erstellung von Umsatzblättern müssen folgende Aktionen durchgeführt werden:

1. Der Name jedes Kontos, der Anfangssaldo (Soll oder Haben), der Soll- und Habenumsatz und der Endsaldo (Soll oder Haben) für jedes Betriebskonto sind in das Umsatzblattformular zu übertragen;

2. Berechnen Sie die Summen für alle Spalten des ausgefüllten Umsatzblatts;

3. Sorgen Sie für einen Abgleich der erzielten Ergebnisse und berücksichtigen Sie dabei die folgenden Kommentare:

Im Umsatzblatt für synthetische Buchführungskonten sollten drei Paare gleicher Summen erhalten werden, von denen die Summen der Anfangssalden (Anfangssalden) gleich der Summe der Anfangssalden und die Summen der Umsätze gleich sein sollten die Summe für das Geschäftstransaktionsjournal;

Im Umsatzblatt für analytische Buchhaltungskonten müssen die Summen aus Anfangssalden (Anfangssalden), Umsätzen und Endsalden (Endsalden) gleich den Anfangssalden (Anfangssalden), Umsätzen und Endsalden (Endsalden) der entsprechenden sein synthetisches Konto.

Alle in der Organisation verwendeten synthetischen Konten werden im Umsatzblatt für synthetische Buchhaltungskonten erfasst, wobei jedem Konto eine Zeile zugeordnet ist.

In der Umsatzübersicht für synthetische Konten gibt es drei Spaltenpaare, in denen für jedes synthetische Konto der Anfangssaldo, der Soll- und Habenumsatz des Kontos und der Endsaldo angezeigt werden.

Bei richtige Organisation Buchhaltung muss eine paarweise Ergebnisgleichheit in den Spalten des Umsatzblatts für synthetische Buchhaltungskonten erreicht werden, und zwar:

Die Summe der Sollsalden am Monatsanfang muss gleich der Summe der Habensalden am Monatsanfang sein (Spalte 3 = Spalte 4), was durch die Struktur der Bilanz (Gleichheit ihrer Vermögenswerte) bedingt ist und Verbindlichkeiten zu Beginn des Monats). Die Summe der Sollsalden auf den Konten zeigt die Höhe des Vermögens der Organisation, und die Summe der Habensalden zeigt die Summe der Entstehungsquellen dieses Vermögens und der Verpflichtungen der Organisation;

Die Summe der Sollumsätze auf dem Konto für den Monat muss der Summe der Habenumsätze (Spalte 5 = Spalte 6) für alle synthetischen Konten entsprechen, was sich aus dem Wesen der Methode der doppelten Erfassung ergibt, nach der jeder Geschäftsvorfall erfolgt zweimal in gleicher Höhe in der Belastung eines Kontos und in der Gutschrift eines anderen Kontos erfasst;

gleiche Summen der Soll- und Habenumsätze auf synthetischen Konten im Umsatzblatt müssen auch mit der Summe im Geschäftsvorfallregister übereinstimmen. Diese Gleichheit erklärt sich aus der Tatsache, dass sich der Betrag jedes Geschäftsvorfalls sowohl im Journal der Registrierung der Geschäftsvorfälle als auch in den Soll- und Habenkonten widerspiegelt;

Die Summe der Soll-Endsalden muss gleich der Summe der Haben-Endsalden sein (Spalte 7 = Spalte 8), da es sich bereits um eine neue Bilanz handelt.

Die paarweise Gleichheit der Ergebnisse des Umsatzblatts für synthetische Buchhaltungskonten hat einen hohen Kontrollwert, da das Fehlen dieser Gleichheit auf das Vorhandensein von Fehlern in den Buchhaltungsunterlagen hinweist, die identifiziert und beseitigt werden müssen.

Das Umsatzblatt für synthetische Buchhaltungskonten ist auch für die Beurteilung des allgemeinen Zustands der Immobilie und der Quellen ihrer Entstehung sowie der Verpflichtungen der Organisation für den Berichtsmonat unerlässlich.

Informationen aus dem Umsatzblatt für synthetische Buchhaltungskonten über Salden werden bei der Erstellung der Bilanz der Organisation verwendet.

Darüber hinaus ist auch das sogenannte Schachumsatzblatt für synthetische Buchhaltungskonten bekannt, das in Schachform erstellt wird. Im Gegensatz zum oben besprochenen Umsatzblatt umfasst das Schachbrett-Umsatzblatt die Korrespondenz der Konten und ist komplexer und umständlicher aufgebaut. Das Schachbrett-Umsatzblatt wird in der Praxis in der Regel bei der manuellen Verarbeitung von Buchhaltungsdaten und der manuellen Bilanzerstellung verwendet.

Die Umsatzblätter für analytische Buchhaltungskonten unterscheiden sich erheblich von den Umsatzblättern für synthetische Buchhaltungskonten.

Umsatzabrechnungen für analytische Buchhaltungskonten werden für jedes synthetische Konto, für das eine analytische Buchhaltung geführt wird, separat erstellt. Sie werden für jede Gruppe analytischer Konten zusammengestellt und durch ein spezifisches synthetisches Konto vereint.

Sie haben je nach den Merkmalen der Gegenstände der analytischen Rechnungslegung unterschiedliche Formen.

Traditionell gibt es in Umsatzblättern für analytische Buchhaltungskonten zwei Formen der grafischen Darstellung:

1. Wird der Gegenstand der Rechnungslegung in analytischen Konten nur in Geldbeträgen abgebildet, so werden die Umsatzblätter für diese Konten in der gleichen Form (Gesamtform) erstellt wie die Umsatzblätter für synthetische Buchhaltungskonten, beispielsweise für Verrechnungskonten;

2. Wenn sich der Rechnungslegungsgegenstand in analytischen Konten nicht nur wertmäßig, sondern auch in Natural- oder Arbeitsmetern widerspiegelt, werden die Indikatoren der Umsatzblätter für solche Konten auch in Geld-, Natur- oder Arbeitsmetern (quantitativ - Summenform) angegeben oder Inventurformular), beispielsweise nach Inventurkonten.

Umsatzabrechnungen für analytische Buchhaltungskonten sind eine Zusammenfassung der Umsätze und Salden aller analytischen Buchhaltungskonten, die für ein bestimmtes synthetisches Konto eröffnet wurden.

Ein Beispiel für die erste Form der grafischen Darstellung wäre ein Umsatzblatt für analytische Buchhaltungskonten, beispielsweise für das Konto 71 „Abrechnungen mit verantwortlichen Personen“.

Ein Beispiel für die zweite Form der grafischen Darstellung kann ein Umsatzblatt für analytische Buchhaltungskonten sein, beispielsweise für das Konto 70 „Abrechnungen mit Personal für Löhne“.

Die Ergebnisse der Umsatzblätter für analytische Buchhaltungskonten werden mit den Daten des entsprechenden synthetischen Kontos in den Umsatzblättern für synthetische Buchhaltungskonten überprüft.

Für jede Vorauszahlung wird eine analytische Buchhaltung für das Konto 71 „Abrechnungen mit verantwortlichen Personen“ geführt.

Das Hauptmerkmal der Umsatzblätter für analytische Konten besteht darin, dass die Gesamtumsätze und Salden jedes Umsatzblatts für analytische Konten jeweils den Umsätzen und Salden des Kontos entsprechen, das sie im Umsatzblatt für synthetische Buchhaltungskonten kombiniert.

Diese Gleichheit ergibt sich aus der Beziehung zwischen analytischen und synthetischen Konten und erklärt sich aus der Parallelität der darin enthaltenen Einträge.

Wenn die Monatssummen direkt aus Belegen (durch Zählung) ermittelt werden können, kann die analytische Buchhaltung direkt in den Umsatzblättern geführt werden (ohne Einträge in den Tabellen der analytischen Konten).

Die betrachteten Beispiele zeigen, dass Umsatzblätter einen wichtigen Kontrollwert haben, da sie ein Mittel zur Überprüfung von Kontounterlagen und zum Abgleich analytischer und synthetischer Buchhaltungsdaten sind.

Umsatzabrechnungen

Ein Umsatzblatt ist eine Zusammenfassung der Umsätze und Kontostände für einen bestimmten Zeitraum. Umsatzabrechnungen werden für synthetische und analytische Konten getrennt geführt.Die Daten für die Umsatzblätter werden den Buchhaltungskonten entnommen, in denen die Umsätze berechnet und neue Salden angezeigt werden. Danach werden nacheinander der Name des Kontos, die anfänglichen Soll- und Habensalden, Soll- und Habenumsätze und der endgültige Soll- und Habensaldo (Saldo) in die Umsatzübersicht eingetragen. Anschließend sollten Sie die Richtigkeit der ermittelten Soll- und Habensalden prüfen. Zu diesem Zweck wird bei aktiven Konten der Soll-Umsatz zum anfänglichen Soll-Saldo addiert und der Haben-Umsatz subtrahiert, bei passiven Konten wird der Haben-Umsatz zum anfänglichen Haben-Saldo addiert und der Soll-Umsatz subtrahiert. Wenn der erhaltene Saldo nicht mit dem vom Konto überwiesenen übereinstimmt, bedeutet dies, dass beim Abheben des Saldos ein Fehler auf dem Konto gemacht wurde.

Umsatzbilanz - (engl. Umsatzbilanz) - ein Buchhaltungsregister, das für die verallgemeinerte Buchführung von Daten in Buchhaltungskonten bestimmt ist.

Umsatzabrechnungen können nach synthetischen und analytischen Buchhaltungskonten erstellt werden. Das Umsatzblatt für synthetische Konten fasst die Daten aus den synthetischen Konten des Hauptbuchs zusammen.

Die traditionelle Form des Umsatzblatts umfasst die Namen der Konten und drei Spaltenpaare: Eröffnungssaldo, Umsatz für den Berichtszeitraum und Endsaldo für jedes Konto. Die Spalten bestehen aus zwei Spalten: Soll, Haben. Bei ordnungsgemäßer Abrechnung sollten die Summen jedes Spaltenpaares in der Spalte einander gleich sein. Die Gleichheit der Eröffnungssalden für Soll und Haben synthetischer Konten erklärt sich dadurch, dass die Daten aus dem Eröffnungssaldo übernommen werden. Die Gleichheit der Ergebnisse von Soll- und Habenumsätzen aller Konten ergibt sich aus dem Wesen der Doppelbuchung, bei der sich jeder Geschäftsvorfall doppelt widerspiegelt: durch die Belastung eines oder mehrerer Konten und die Gutschrift eines anderen oder mehrerer Konten in gleicher Höhe ; Die Gleichheit der Endbilanzergebnisse ergibt sich aus den beiden vorherigen Gleichheiten. Die paarweise Gleichheit der Ergebnisse der Umsatztabelle für Konten hat einen großen Kontrollwert. Bei der Erstellung der Bilanz werden Daten aus der Umsatzübersicht über Endsalden synthetischer Konten verwendet. Das Umsatzblatt für synthetische Buchhaltungskonten kann ein einfaches oder haben Schachform.

Analytisches Umsatzblatt

Die Umsatzübersicht wird am Monatsende auf Basis der Kontodaten über die Salden am Monatsanfang und -ende sowie den Monatsumsatz erstellt.Umsatzabrechnungen können nach synthetischen und analytischen Buchhaltungskonten erstellt werden. Das Umsatzblatt für synthetische Konten fasst die Daten aus den synthetischen Konten des Hauptbuchs zusammen.

Die traditionelle Form des Umsatzblatts umfasst die Namen der Konten und drei Spaltenpaare: Eröffnungssaldo, Umsatz für den Berichtszeitraum und Endsaldo für jedes Konto. Die Spalten bestehen aus zwei Spalten: Soll, Haben. Bei ordnungsgemäßer Abrechnung sollten die Summen jedes Spaltenpaares in der Spalte einander gleich sein. Die Gleichheit der Eröffnungssalden für Soll und Haben synthetischer Konten erklärt sich dadurch, dass die Daten aus dem Eröffnungssaldo übernommen werden. Die Gleichheit der Ergebnisse von Soll- und Habenumsätzen aller Konten ergibt sich aus dem Wesen der Doppelbuchung, bei der sich jeder Geschäftsvorfall doppelt widerspiegelt: durch die Belastung eines oder mehrerer Konten und die Gutschrift eines anderen oder mehrerer Konten in gleicher Höhe ; Die Gleichheit der Endbilanzergebnisse ergibt sich aus den beiden vorherigen Gleichheiten. Die paarweise Gleichheit der Ergebnisse der Umsatztabelle für Konten hat einen großen Kontrollwert.

Bei der Erstellung der Bilanz werden Daten aus der Umsatzübersicht über Endsalden synthetischer Konten verwendet. Das Umsatzblatt für synthetische Buchhaltungskonten kann eine einfache oder schachbrettartige Form haben.

Das Umsatzblatt für analytische Konten wird für ein bestimmtes synthetisches Konto geöffnet. Das Umsatzblatt für analytische Konten kann sowohl nach physischen Werten als auch nach physischen Werten erstellt werden.

Die Ergebnisse der im Rahmen der analytischen Konten (Unterkonten, analytische Buchhaltungscodes) erstellten Umsatzübersicht werden mit den Daten des entsprechenden synthetischen Kontos verifiziert. In diesem Fall muss die Summe aller Soll- bzw. Habensalden der analytischen Konten dem entsprechenden Saldo des synthetischen Kontos entsprechen. Die Umsatzbeträge (Soll oder Haben) aller analytischen Konten und die Umsätze des synthetischen Kontos müssen gleich sein.

![]()

Buchhaltung von Grund auf Andrey Vitalievich Kryukov

Umsatzblatt

Umsatzblatt

Die für die Erstellung von Abschlüssen erforderlichen Quellinformationen sind nun im Hauptbuch enthalten. Als Hauptbuch groß ist und nicht genügend Informationen enthält, die für die Erstellung von Berichten erforderlich sind, ist es sinnvoll, dass der Buchhalter ein wenig Vorarbeit leistet: Schreiben Sie diese Informationen auf und fügen Sie sie in das Umsatzblatt ein.

Umsatzblatt ist eine Auflistung der Umsätze und Kontostände für einen bestimmten Zeitraum.

Umsatzblatt mit Unterkonten

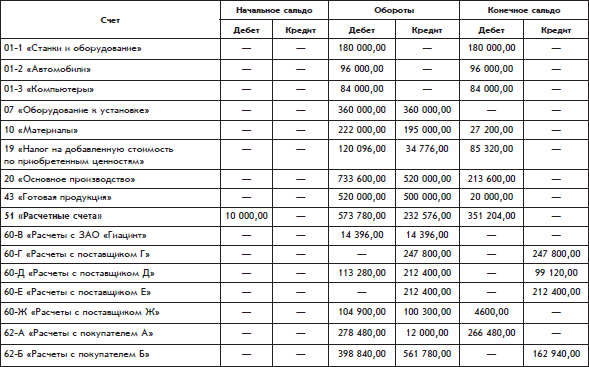

Die Umsatzübersicht der White Daisy-Organisation ist in der Tabelle dargestellt.

Jede Zeile der Tabelle entspricht den Summen für ein Blatt des Hauptbuchs. Insbesondere die Umsatztabellenzeile für das Konto 51 „Girokonten“ entspricht hier dem Hauptbuchblatt von Konto 51, das zuvor angezeigt wurde.

Eröffnungssaldo – Kontostand zu Beginn des Berichtszeitraums. Schlusssaldo – Saldo am Ende des Berichtszeitraums.

Die Summen bilden drei Paare gleicher Ergebnisse. Dies ergibt sich aus dem Prinzip der doppelten Erfassung. Das Fehlen einer Gleichheit in einem Paar bedeutet, dass das Umsatzblatt falsch ausgefüllt ist.

Aus der Liste der in der vorgelegten Umsatzübersicht beteiligten Konten geht klar hervor, dass es sich bei der White Daisy-Organisation um ein Produktionsunternehmen handelt.

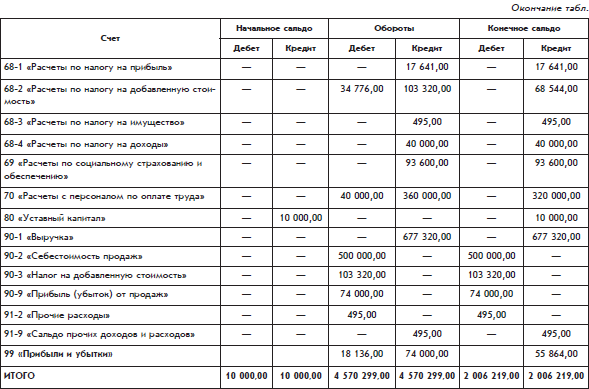

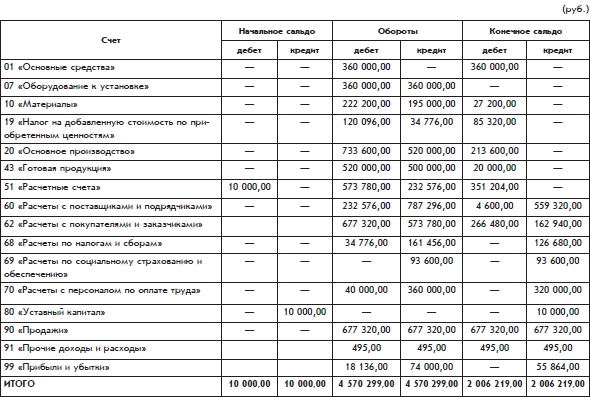

Umsatzübersicht ohne Unterkonten

Das oben dargestellte Umsatzblatt hat einen kleinen Nachteil: Es zeigt nicht die Gesamtdaten für Konten an, die Unterkonten haben. Die relevanten Informationen werden auf Unterkonten verteilt.

Informationen zu solchen Konten erhalten Sie durch einfache Zusammenfassung der Daten zu Unterkonten. Die erzielten Ergebnisse könnten in Form zusätzlicher Zeilen in das Umsatzblatt einfließen.

Es ist aber auch eine andere Möglichkeit möglich – die Erstellung eines separaten Umsatzblatts, das keine Unterkonten enthält.

Ein solches Umsatzblatt wirkt kompakter (S. 111–112)

Erweitertes Gleichgewicht

Achten wir darauf, wie der endgültige Kontostand berechnet wird 60 „Abrechnungen mit Lieferanten und Auftragnehmern.“ Dieses Konto hat zwei Salden: einen Soll- und einen Habensaldo. Der Sollsaldo dieses Kontos (4.600 Rubel) wird als Summe der Sollsalden auf den Unterkonten von Konto 60 berechnet, und der Habensaldo (559.320 Rubel) wird als Summe der Habensalden auf den Unterkonten von Konto 60 berechnet.

Der Sollsaldo auf Konto 60 stellt Forderungen gegenüber Lieferanten dar, d. h. den Gesamtbetrag der Schulden gegenüber Lieferanten der White Daisy-Organisation. Das Guthaben auf Konto 60 stellt Verbindlichkeiten dar, d. h. den Gesamtbetrag der Schulden der White Daisy-Organisation gegenüber ihren Lieferanten.

Ein nach dieser Methode berechneter Doppelsaldo heißt erweitertes Gleichgewicht.

Erweitert ist der Saldo eines Passivkontos mit Unterkonten, der aus zwei Komponenten besteht: einem Soll- und einem Habensaldo.

Der Sollsaldo eines Kontos ist die Summe aller Sollsalden von Unterkonten, d. h. die Summe der Salden von Unterkonten, auf denen Salden belastet werden, und der Habensaldo eines Kontos ist die Summe aller Habensalden von Unterkonten, d. h Summe der Salden von Unterkonten, auf denen sich Salden als Guthaben herausstellen.

Bitte beachten Sie: In den Wörtern Debtor, Receivables, die scheinbar vom Wort Debit abstammen, wird anstelle des zweiten Buchstabens „e“ der Buchstabe „i“ geschrieben (Aber: Debit Balance.), was erklärt Lateinischer Ursprung dieser Worte. Der Unterschied ist in den Originalworten zu erkennen: Debitum(Pflicht), Schulden(er muss), Schuldner(Schuldner). Russisches Wort Lastschrift kommt vom lateinischen Wort Lastschrift A Russisches WortSchuldner– vom lateinischen Wort Schuldner Jedes dieser beiden Konzepte im Russischen hat seine eigenen abgeleiteten Konzepte.

Der erweiterte Saldo zeigt separat, wie viel die Organisation schuldet und wie viel die Organisation selbst schuldet.

Zum Beispiel laut Konto 60 Am Ende des Umsatzzeitraums schuldet die Organisation 559.320 Rubel und die Organisationen 4.600 Rubel. Für das Konto 60 einfach, das Übliche zu berechnen, aufgerollt Saldo als einzelne Zahl. Der Betrag würde 554.720 Rubel betragen. mit einem Darlehen, das heißt, als ob die Organisation 554.720 Rubel schuldet, aber niemand der Organisation etwas schuldet. Der Nutzen aus dem erzielten Ergebnis ist jedoch gering. Bei der Berechnung des zusammengebrochenen Saldos handelt es sich faktisch um einen künstlichen Ausgleich von Schulden, die in keinem Zusammenhang zueinander stehen. Diese Berechnung glättet das tatsächliche Bild der Finanzlage der Organisation.

In der vorgelegten Umsatzübersicht ohne Unterkonten stellte sich heraus, dass der Endsaldo doppelt so hoch ausfiel, nicht nur auf der Rechnung 60, aber auch laut Konto 62. Das heißt, so heißt es in der Rechnung 62 Am Ende des Abrechnungszeitraums bestehen sowohl Schulden der Organisation gegenüber Käufern (wahrscheinlich in Form von Fertigprodukten, die die Käufer bereits bezahlt haben, die Organisation ihnen aber noch nicht ausgehändigt hat) als auch Schulden der Käufer Organisation (wahrscheinlich in Form von Geld, das Käufer für bereits erhaltene fertige Produkte an die Organisation zahlen müssen).

Genauerer Name Umsatzübersicht - Bilanz, da das Umsatzblatt nicht nur Umsätze, sondern auch Salden enthält. Darüber hinaus kann das Umsatzblatt aufgerufen werden Arbeitsbalance.

Umsatzblatt als Datenquelle für amtliche Berichte

Sobald die Umsatzübersicht erstellt ist, kann die Buchhaltung mit dem Ausfüllen der amtlich genehmigten Buchhaltungsberichtsformulare beginnen. Sie werden für den Verwalter und Eigentümer sowie für den von ihm vertretenen Staat erstellt Finanzamt und andere interessierte Benutzer.

Die wichtigsten offiziellen Buchhaltungsberichte sind:

Bilanz;

Gewinn- und Verlustbericht.

Aus dem Buch 1C: Unternehmen in Fragen und Antworten Autor Arsentieva Alexandra Evgenievna119. Gehaltsabrechnung Zur Erfassung von Zahlungen Löhne Die Lohn- und Gehaltsabrechnung erfolgt über die Kasse der Organisation. In der Regel werden auch Abfindungszahlungen entsprechend der Lohn- und Gehaltsabrechnung geleistet (Zahlung von finanzieller Unterstützung, Leistungen bei vorübergehender Erwerbsunfähigkeit,

Autor Winogradow Alexej Jurjewitsch1.7. Umsatzübersicht Am Ende des Berichtszeitraums werden die Daten der Buchhaltungskonten zusammengeführt. Eine Möglichkeit einer solchen Kombination ist die Umsatzübersicht. Die Umsatzübersicht ist tatsächlich die Bilanz der Organisation, jedoch in einer etwas anderen Form. Die Umsatzübersicht ist

Aus dem Buch ABC of Accounting Autor Winogradow Alexej Jurjewitsch

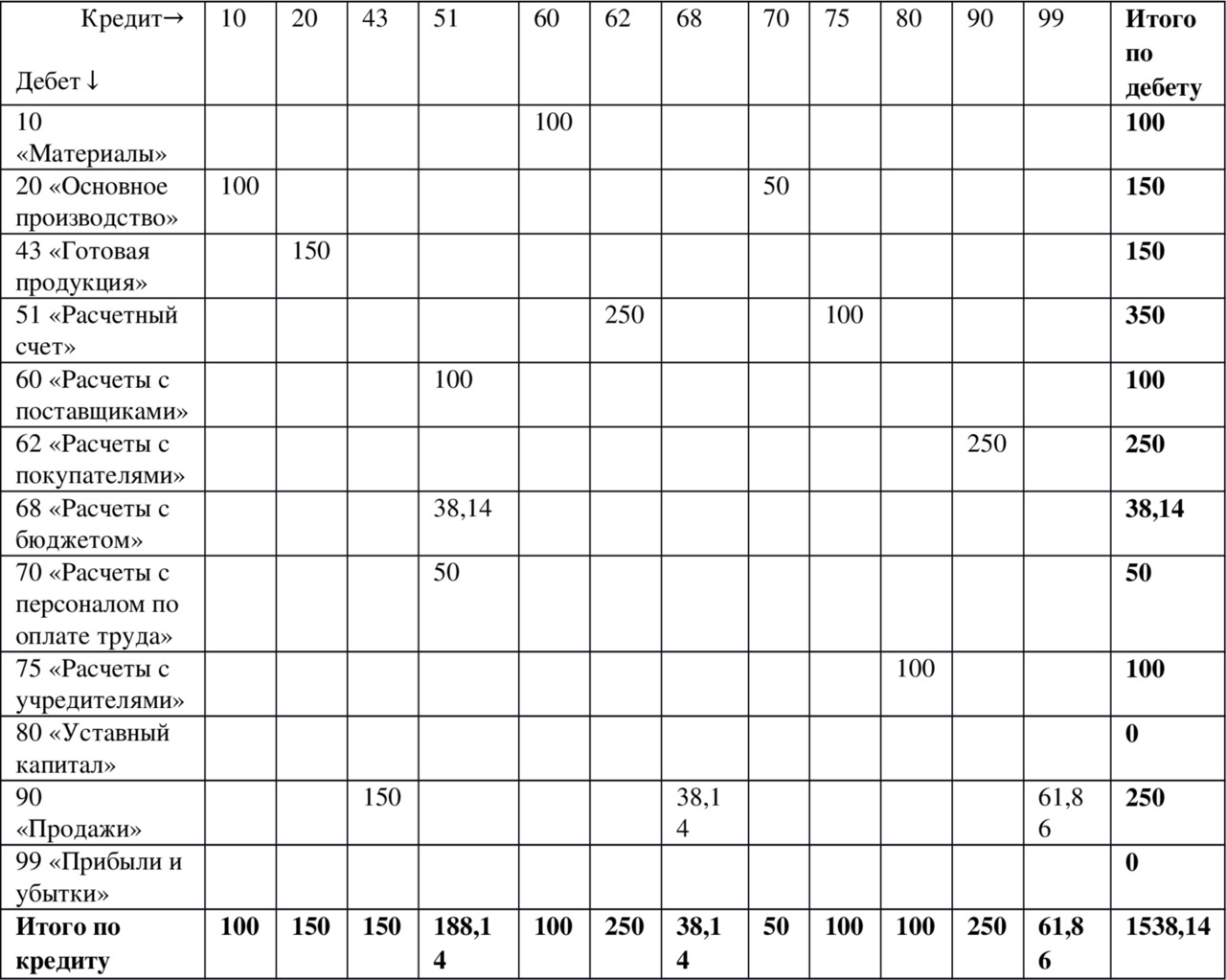

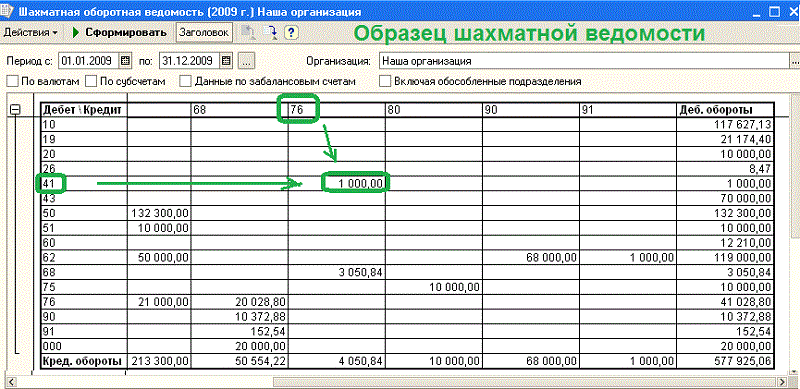

1.8. Schach-Umsatzblatt Die Möglichkeiten des Schach-Umsatzblattes sind begrenzt. Es ist unmöglich nachzuvollziehen, woher die Gelder kamen und wohin sie geschickt wurden. Diese Informationen können dem Schachumsatzblatt entnommen werden. Tabelle 1.32. Schachumsatztabelle (in Tausend)

Autor Nechitailo Alexey Igorevich

Anhang 1 Aufstellung der analytischen Abrechnung von Einnahmen und Ausgaben nach üblichen Arten

Aus dem Buch Buchhaltung und steuerliche Gewinnbuchhaltung Autor Nechitailo Alexey Igorevich

Anhang 2 Aufstellung der analytischen Abrechnung von Einnahmen und Ausgaben nach anderen Arten

Aus dem Buch Buchhaltung und steuerliche Gewinnbuchhaltung Autor Nechitailo Alexey Igorevich

Anhang 3 Erklärung zur analytischen Buchführung zur Bildung des endgültigen Finanzergebnisses der Aktivitäten

Aus dem Buch Buchhaltung und steuerliche Gewinnbuchhaltung Autor Nechitailo Alexey Igorevich

Anhang 4 Erklärung zur analytischen Bilanzierung der Gewinnausschüttung (Abdeckung).

Aus dem Buch Hör auf, ein Sklave der Arbeit zu sein! Werden Sie Herr Ihres Geldes! Autor Sjusginow Alexander

Kapitel 11 Bilanz Die Bilanz ist eine Übersichtstabelle Ihrer aktuellen Finanzlage. Im Wesentlichen handelt es sich um das sechste Finanzplanungsinstrument. Und wenn der Freiheitskoeffizient Ihre aktuelle Position relativ zu anzeigt

Aus dem Buch 1C: Buchhaltung 8.2. Ein übersichtliches Tutorial für Anfänger Autor

Revolvierende Bilanz In der Buchhaltung werden zwei Arten von revolvierenden Bilanzen (im Folgenden SALT genannt) verwendet: die konsolidierte SALT (für alle Konten) und die SALT für ein bestimmtes Konto. Die konsolidierte SALV enthält auch die eingehenden und ausgehenden Salden der Konten als Umsatz für jeden von ihnen.

Aus dem Buch 1C: Ein kleines Unternehmen 8.2 von Grund auf verwalten. 100 Lektionen für Anfänger Autor Gladky Alexey AnatolievichLEKTION 97. Umsatzbilanz Eine Umsatzbilanz ist ein Bericht, der Informationen über den Umsatz und die Salden von Verwaltungskonten für einen bestimmten Zeitraum enthält. Um einen solchen Bericht zu erstellen, öffnen Sie den Abschnitt „Finanzen“ und im Aktionsbereich

Aus dem Buch Die Falle der Globalisierung [Der Angriff auf Wohlstand und Demokratie] Autor Martin Hans-Peter Aus dem Buch The Practice of Human Resource Management Autor Armstrong MichaelHR Scorecard Die HR Scorecard wurde von Beatty et al. (2003) entwickelt und basiert auf den gleichen Prinzipien wie die in Kapitel beschriebene Balanced Scorecard. 2; Es betont die Notwendigkeit, vielfältig anzubieten und zu analysieren

Aus dem Buch Million Dollar Habits von Ringer RobertDie andere Seite der Medaille Das Treffen mit Paul hat mir wirklich die Augen geöffnet. Von diesem Moment an wurde mir klar, wie schwierig es für die meisten Menschen, mich eingeschlossen, ist, Geld zu verdienen. Ich erinnere mich besonders an den Teil von Pauls Erfolgsformel, der dies erforderte

Umsatzbilanz ist eines der wichtigsten Buchführungsregister; wir schauen uns im Folgenden an, wie man eine Bilanz erstellt. Dieses Dokument zeigt Informationen über End- und Anfangssalden und Bewegungen in Finanzkonten an.

Allgemein, Füllen Sie die Bilanz aus in folgenden Fällen erforderlich:

Abschreibung der Produktionskosten.

Abschreibungsberechnung.

Bildung von Finanzergebnissen.

Berechnung der Steuern.

Wo wird die umgekehrte Bilanz verwendet?

Auf Basis der gewonnenen Daten werden Bilanzpositionen gebildet. Umsatzabrechnungen dienen der Kontrolle und Systematisierung der korrekten Darstellung geschäftlicher Fakten in Buchhaltungskonten.Formulare zur Umsatzbilanz finden Sie unter:

In Buchhandlungen oder Schreibwarenläden, in speziellen Abteilungen für Wirtschaftsrechnungen.

Kann auf den Finanzwebsites verschiedener Unternehmen oder am Ende des Artikels heruntergeladen werden.

Erstellen Sie es selbst in Excel (Tabellen).

In speziellen Softwaresystemen, die für die Buchhaltung erstellt werden, ist es möglich, einen Kontoauszug sowohl für ein Einzelkonto als auch für eine Gesamtrechnung zu erstellen, was die Arbeit eines Buchhalters um ein Vielfaches vereinfacht. Derzeit sind Buchhaltungsmitarbeiter selten damit einverstanden, die Bilanz per Hand auszufüllen. Dies muss jedoch mindestens einmal in Ihrer Praxis durchgeführt werden, um das Prinzip der doppelten Erfassung und das Wesen der Buchführung besser zu verstehen.

Muster von Umsatzblättern werden von Studierenden wirtschaftswissenschaftlicher Bildungseinrichtungen häufig zum Verfassen von Studien- und Abschlussarbeiten sowie zur Lösung von Problemen verwendet.

Arten von Bilanzen

Es gibt verschiedene Arten von Bilanzen, alles hängt von der Darstellung der Informationen und dem Analysegegenstand ab. Schauen wir sie uns genauer an:1. Nach synthetischen Konten. Damit die Zusammenstellung korrekt ist, werden Kontoumsätze und Anfangssaldo herangezogen und anschließend rechnerisch der Endsaldo abgeleitet. Wenn eine solche Bilanz korrekt ausgefüllt ist, sollte sie 3 gleiche Summen enthalten.

Gleichheit Nr. 1 – Guthaben und Sollkonto. Diese Gleichheit wird durch die Tatsache bestimmt, dass der Sollsaldo synthetischer Konten den Wert der Vermögenswerte der Organisation für die Anfangsperiode widerspiegelt und der Habensaldo die Größe der Quellen aller Vermögenseingänge darstellt.

Gleichheit Nr. 2 – Gleiche Umsätze auf Kredit- und Sollkonten bilden die Grundlage für die Doppelbuchung, während sich der Betrag der durchgeführten Transaktion in der Gutschrift eines Kontos und der Belastung eines anderen Kontos widerspiegelt.

Gleichheit Nr. 3 – spiegelt den Wert aller Verbindlichkeiten und Vermögenswerte am Ende des Zeitraums wider.

Wenn mindestens ein Zahlenpaar nicht übereinstimmt, bedeutet dies, dass bei der Zusammenstellung der Umdrehungen oder des Registers ein schwerwiegender Fehler gemacht wurde.

2. Bei einem analytischen Konto wird die Umsatzübersicht nach verschiedenen Merkmalen eines bestimmten Kontos erstellt:

Diese Kontenkategorie enthält keine gleichen Umsätze, da es sich ausschließlich um Bewegungen innerhalb eines Finanzkontos handelt. Konten. Der End- und Eröffnungssaldo kann ein Guthaben oder ein Soll sein, es hängt alles davon ab, ob das Konto passiv oder aktiv ist.

3. Schachblatt- Dies ist eine der Varianten einer umgekehrten synthetischen Aussage. Buchhalter nennen dieses Register „Schachbrett“, da es anhand des Transaktionsprotokolls ausgefüllt wird und Buchhaltungskonten bei den Berechnungen nicht berücksichtigt werden. Diese Aussage berücksichtigt auch die Gleichheit der Ergebnisse.

Schauen wir uns an, wie das „Schachbrett“ gefüllt ist.

1. Die Schachbrettbilanz ist eine Tabelle mit einer horizontalen Zeile – das sind Guthabenkonten – und einer vertikalen Spalte – einer Liste von Sollkonten.

2. Die Anzahl der Spalten und Zeilen entspricht der Anzahl der verwendeten Buchhaltungskonten, die zu Beginn der Periode einen Saldo aufweisen, nach dem Cashflows erfolgten.

3. Von Anfang an wird der Eröffnungssaldo auf den Konten verbucht.

4. Die Ergebnisse für den Saldo müssen schräg aufsummiert werden – bei Haben und Soll muss der Betrag gleich sein.

5. Anschließend werden alle Haushaltsbeträge verbucht. Operationen. Der Betrag wird nur einmal an der Kreuzung der entsprechenden Girokonten im tabellarischen Teil des Registers angegeben.

6. Dann werden die Umdrehungen pro Winkel gezählt.

7. Anschließend wird der Endsaldo rechnerisch ermittelt, alle Ergebnisse werden aufsummiert.

Wenn die erhaltenen Werte des Haben- und Sollumsatzes übereinstimmen, bedeutet dies, dass der Saldo konvergiert ist. Dies bedeutet, dass die Haushaltsdaten. Die Transaktionen wurden korrekt eingegeben, alle Summen wurden korrekt berechnet und Sie können mit dem Ausfüllen Ihrer Finanzberichte beginnen. In diesem Fall wird es perfekt gemacht.

Vielleicht sind das die Hauptpunkte, wie man eine Bilanz erstellt um schwerwiegende Fehler zu vermeiden.

Schreiben Sie für jedes Konto die Kosten ab, fügen Sie Abschreibungen hinzu und ziehen Sie alle Arten von Gewinnen ab.

Dieser Buchhaltungsbeleg wird auf Basis eines Schachbrettmusters erstellt. Nehmen wir an, dass einige Konten zu Beginn des Zeitraums Salden aufwiesen. In den Spalten „Saldo am Anfang der Periode“ und „Saldo am Ende der Periode“ sollte nur ein Betrag stehen – entweder Soll oder Haben. Aktive Konten müssen Sollsalden aufweisen, passive Konten müssen Habensalden aufweisen.

Alle Umsätze des Monats (die die Summe der Kredit- und Debittransaktionen darstellen) werden in die entsprechenden Spalten eingetragen. Es kann sich dabei entweder um eine Gutschrift oder eine Lastschrift handeln.

Nachdem Sie die Abrechnung ausgefüllt haben, müssen Sie die Summen in jeder Spalte berechnen. Ob die Bilanz korrekt ausgefüllt ist, lässt sich leicht überprüfen. Es ist die Regel der paarweisen Gleichheit der Summen aller Spalten zu beachten: Der Soll-Eröffnungssaldo ist gleich dem Anfangs-Habensaldo, der Soll-Umsatz für die Periode ist gleich dem Haben-Umsatz, der End-Soll-Saldo ist gleich dem End-Haben-Saldo.

Dieses Dokument wird normalerweise mithilfe synthetischer Konten erstellt, es ist jedoch durchaus möglich, mithilfe analytischer Konten eine detaillierte Abrechnung zu erstellen. Das Endergebnis einer bestimmten Analysegruppe muss dem im Umsatz enthaltenen Wert entsprechen Stellungnahme in eine Zelle gemäß dieser synthetischen Darstellung.

Nach einer vollständigen Prüfung der Bilanz sollten die Daten in die Bilanz übernommen werden.

Natürlich verfügen die meisten Unternehmen mittlerweile über Computerprogramme, die die Führung von Buchhaltungsunterlagen erheblich erleichtern, aber die Möglichkeit, Bilanzen manuell auszufüllen, hilft Ihnen dabei, ein vollständiges Bild des Geldflusses zu erhalten.

Die Bilanz dient in der Regel dazu, die digitalen Werte von Buchhaltungskonten zusammenzufassen, kompetent auf ihre Richtigkeit zu überprüfen sowie eine neue Bilanz zu erstellen. Die Verwendung dieses Dokuments bei der Analyse des Finanz- und Wirtschaftsprozesses ist der erste Schritt zur Automatisierung der Analyse, die auf Daten aus dem Management Accounting basiert.

Anweisungen

Erstellen Sie ein Kontenverzeichnis und tragen Sie darin alle Beträge der durchgeführten Transaktionen ein. Geben Sie für jedes Konto Informationen über die Salden für Soll- und Habenvorgänge zu Beginn und am Ende eines bestimmten Zeitraums ein.

Nummerieren Sie die erste Spalte der Tabelle, die vertikal angeordnet ist, nach Kontonummern. Notieren Sie in der zweiten Spalte den Namen jedes Kontos: Anlagevermögen, Waren, getätigte Investitionen in das Anlagevermögen, Vertriebskosten, Girokonto, Kasse, Abrechnungen mit Lieferanten, Abrechnungen mit verantwortlichen Personen und Mitarbeitern für Gehälter, Verkäufe und gesamt.

Geben Sie in der dritten Spalte der Tabelle Daten für Soll- und Habensalden am Monatsanfang ein. Das heißt, teilen Sie die dritte Spalte in zwei Teile. Ein Teil enthält Kontoinformationen für die Gutschrift, der zweite Teil für die Lastschrift.

Füllen Sie die Spalten 5 und 6 der Tabelle aus. Geben Sie darin die Umsatzdaten des Monats per Lastschrift und Gutschrift an. Geben Sie wiederum in den Spalten 7 und 8 der Tabelle die verfügbaren Daten zu den Salden am Monatsende ein. Geben Sie in diesem Fall auch die Informationen getrennt für Soll- und Habentransaktionen ein.

Konto 41 Lastschrift „Waren“;

- Konto 60 Gutschrift „Abrechnungen mit Auftragnehmern und Lieferanten“;

- Guthaben auf Konto 42 „Handelsmarge“;

- Konto 75 Gutschrift „Abrechnungen mit Gründern“.

Es ist möglich, weitere Konten einzubeziehen. Wenn Sie sich außerdem die Aufgabe stellen, den internen Warentransfer zwischen bestimmten finanziell verantwortlichen Stellen zu steuern, dann machen Sie einen Eintrag: 41 Credits „Waren“.

Berechnen Sie die Matrixergebnisse. Sie müssen 3 Kontrollgleichungen enthalten:

Die Summe der Anfangssalden (Sollsalden) aller Konten, die der Höhe der Summe der Habensalden (Anfangssalden) derselben Konten entspricht;

- der Betrag des Sollumsatzes für alle Konten, der dem Betrag des Habenumsatzes dieser Konten entspricht;

- die Summe der Sollsalden (Endsalden) aller Konten, die dem Wert der Summe der Habensalden (Endsalden) derselben Konten entspricht.

Video zum Thema

Buchhaltung kann man nicht lernen. Es muss verstanden und umgesetzt werden. Und es ist auch notwendig, Veränderungen ständig zu überwachen gesetzlicher Rahmen um die Reihenfolge, in der einzelne Transaktionen abgebildet werden, rechtzeitig anzupassen. Das Ergebnis jeder Berichtsperiode ist die Erstellung einer Bilanz und Bilanz für den Monat, das Quartal und das Jahr. Die gesamte Berichterstattung basiert auf diesen Dokumenten, daher sollte jeder Buchhalter die Regeln für das Ausfüllen des Umsatzblatts kennen. Die SALT-Probe mit Schritt für Schritt Anweisungenüber seine Zusammenstellung.

Wie ein Anfänger die Buchhaltung verstehen kann

Nicht alle Rechnungslegungsvorschriften sind geregelt Vorschriften. Die meisten Vorgänge basieren auf primären Buchhaltungsdokumenten: Urkunden, Zertifikate, Rechnungen, Schecks, Bestellungen usw. Für primäre Dokumente werden einheitliche Formulare und empfohlene Muster bereitgestellt. Die Form des einheitlichen Dokuments wird durch die entsprechenden Anweisungen genehmigt und kann geändert werden lediglich in Form der Eingabe zusätzlicher Daten. Eine Liste der meisten dieser Formulare mit Designbeispielen finden Sie unter diesem Link.

Wie unterscheiden sich einheitliche Dokumente von gewöhnlichen Dokumenten?

Gewöhnliche Dokumente können unter Berücksichtigung der Besonderheiten des Unternehmens geändert oder in beliebiger Form ausgefüllt werden. Einheitliche Formulare können nicht geändert werden. Dies wird durch das Bundesgesetz Nr. 402-FZ „Über die Rechnungslegung“ vom 6. Dezember 2011, das am 1. Januar 2013 in Kraft trat, und die Regierungsverordnung Nr. vom 8. Juli 1996 geregelt. Die Formen der Primärdokumente sind im „Album der einheitlichen Formen der Primärdokumente“ enthalten, das vom Finanzministerium vereinbart und vom Staatlichen Statistikausschuss der Russischen Föderation genehmigt wurde. Letzte Änderungen wurden am 23. Mai 2016 auf der Grundlage des Bundesgesetzes Nr. 149-FZ in das Gesetz 402-FZ aufgenommen. Änderungen haben sich auf die Aktivitäten der Buchhaltungsabteilungen staatlicher Organisationen ausgewirkt.

Die korrekte Buchhaltung in einer Organisation beginnt mit dem Studium der Regulierungsdokumente

Wie Sie die Grundlagen der Buchhaltung verstehen

Um zu funktionieren, werden alle Arten möglicher Einnahmen, Ausgaben und Transaktionen in Konten kodiert. Arten von Buchhaltungskonten:

- Synthetik;

- analytisch (Unterkonten).

Der Unterschied zwischen ihnen liegt im Grad der Detaillierung. Der Prozess der Kodierung von Konten begann bereits im Jahr 1968, als die ersten „Vorschriften...“ mit Schreiben Nr. 130 des Statistischen Zentralamts der UdSSR genehmigt wurden. Seitdem haben sich die Empfehlungen mehrfach geändert.

Als Beispiel können wir eine analytische Bilanzierung von Büroeigentum geben: Tisch, Stuhl, Kleiderschrank usw. Diese Artikel können zum Möbelkonzept zusammengefasst und in einer Zeile über das entsprechende Unterkonto weitergeleitet werden. Ein Taschenrechner, ein Computer – gehen Sie das Analysekonto durch und im Unterkonto werden sie in der Spalte „ Technische Mittel" Alles zusammen wird dem synthetischen Konto „Anlagevermögen“ zugeordnet. Laut Buchhaltungscode handelt es sich hierbei um Artikel 01. Das Beispiel enthält sehr unterschiedliche Schätzwertkategorien, vermittelt aber einen Eindruck von der Abrechnungsstruktur.

Was zeigt die Kontonummer?

Der Kontocode kann bis zu sieben Ziffern enthalten. Die ersten beiden Ziffern von 01 bis 99 umfassen alle möglichen Operationen Buchhaltung. Und das Konzept der „Anderen“ und das Vorhandensein freier Codes machen dieses System universell. Die ersten beiden Ziffern bilden die Liste der synthetischen Konten, geändert durch die Verordnungen des Finanzministeriums der Russischen Föderation Nr. 38-n vom 05.07.2003, Nr. 115n vom 18. September 2006 und Nr. 142n vom 11 /08/2010.

Derselbe Brief bietet eine Reihe von Unterkonten, die durch die dritte und vierte Ziffer des Codes codiert werden. Unterkonten können detailliert sein und analytische Konten werden vollständig der Unternehmensleitung überlassen. In der Praxis - die Erfahrung des Hauptbuchhalters. Der Prozess der Bildung einer Reihe von Codes für ein Unternehmen entsprechend den Bedingungen seiner Tätigkeit ist eine häufige Aufgabe für Studierende des Rechnungswesens.

Um zu lernen, wie man eine Bilanz erstellt, sollten Sie das Modell der aktiven und passiven Buchhaltungskonten analysieren

Erstellen von Bilanzen und Buchen von Transaktionen

Die erste Aufgabe, die ein unerfahrener Buchhalter lernt, ist die Buchung von Transaktionen und Vereinbarungen, die vom Unternehmen durchgeführt werden. Es erfolgt eine doppelte Buchung, bei der eine Belastung für einen Posten zwangsläufig eine Gutschrift für einen anderen Posten darstellt. Das Abheben von Geld von einem Girokonto und die Überweisung an die Kasse eines Unternehmens zur Lohnauszahlung an die Arbeitnehmer erfolgt beispielsweise gemäß Abschnitt 5: Artikel 51 – Girokonto (Gutschrift des abgehobenen Betrags), 50 – Bargeld registrieren (Abbuchung über den gleichen Betrag). Auf diese Weise werden alle Transaktionen buchhalterisch berücksichtigt.

Daher muss für jeden Zeitraum der Betrag der gesamten Belastung dem gesamten Haben entsprechen. Das ist Gleichgewicht – das ultimative Ziel eines Buchhalters in einem bestimmten Zeitraum. Es kann nicht anders sein, denn Geld erscheint und verschwindet nicht einfach spurlos. Aber zwischen Buchung und Saldo gibt es einen sehr wichtigen Zwischenvorgang – das Zusammenstellen von SALT.

Wie sehen die Umsätze und Bilanzen aus?

Das Schöne an der Operation ist, dass der Begriff „Umsatzbilanz“ in der Natur nicht existiert, aber alle Buchhalter ihn kennen. Genauer gesagt tauchte der Begriff irgendwann vor 1990 in Rechtsakten und Anweisungen auf und ging danach verloren. In der Verordnung des Finanzministeriums Russlands vom 28. Dezember 2001 Nr. 119n werden zwei Konzepte verwendet: die Umsatzrechnung und die Bilanz, deren Unterschied in der Erfassung des Eingangs und Verbrauchs von Waren und Materialien liegt.

Lokale Kompilierungsoption

In der Praxis haben die Steuerbehörden unter Berufung auf die Verordnungen Nr. ММВ -7–6/465 vom 29. Juni 2012 (in der Fassung vom 28. November 2016) und den Föderalen Steuerdienst Nr. ММВ-7 – 6/643 vom 28. November Für das Jahr 2016 sind neben den primären Buchhaltungsunterlagen häufig genaue Umsatzbilanzen (SAS) erforderlich, deren Struktur festgelegt ist und allgemein anerkannte Formate übernommen hat.

Was zeigt OSV an?

Unter der Bilanz ist ein Buchhaltungsbeleg (in tabellarischer Form) zu verstehen, der die Salden der Gelder und Vermögenswerte in Geldbeträgen enthält. Soll – Habenbewegung Posten für Posten für einen bestimmten Zeitraum und Salden am Ende des Zeitraums (normalerweise ein Monat, ein Quartal, ein Jahr). Die Bilanz bildet die Bilanz und prüft die Buchung von Konten auf Fehler. SALT kann sowohl für analytische Konten (für ein bestimmtes Konto) als auch für das Unternehmen als Ganzes (für synthetische Konten) erstellt werden.

Beispielbilanz für ein bestimmtes Konto

Mit SALT auf einem separaten Buchhaltungskonto können Sie die Bewegung von Geldern oder Eigentum nach einzelnen Kosten- oder Ertragsposten verfolgen. Außerdem können Sie darin den Anfangs- und Endsaldo des gesamten Kontos und jeden Posten einzeln sehen.

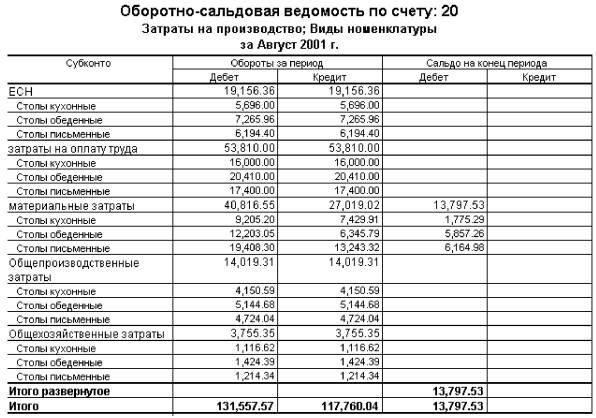

Beispiel SALT für das Bilanzkonto 20 „Hauptproduktion“ aufgeschlüsselt nach Kosten

So füllen Sie SALT für ein Unternehmen aus: Beispiel

Beispiel für SALT für ein Quartal für ein bestimmtes Unternehmen

Die wichtigste und einzige Voraussetzung ist ein Nullsaldo am Ende des Berichtszeitraums. Das bedeutet, dass die Differenz zwischen der Belastung aller Konten und der Gutschrift aller Konten Null sein muss.

Die Buchhaltung hat zwei Aufgaben: Aufzeichnungen gemäß den Anforderungen der Aufsichtsbehörden zu führen und den Unternehmensleitern angemessene Finanzinformationen zur Verfügung zu stellen. Dementsprechend muss das akzeptierte SALT-Formular ein Datenvolumen und solche Details zu Konten enthalten, die alle zufrieden stellen.

Bis vor kurzem wurde das SALT-Formular von der Buchhaltungsabteilung entwickelt und vom Firmenchef genehmigt, jedoch in letzten Jahren Die durch Drucken aus dem 1C-Programm erhaltene „Rückseite“ wird allgemein akzeptiert. Muster aller Formulare und Formulare des Umsatzblattes finden Sie auf offiziellen und geprüften Websites.

Analytische und synthetische Buchhaltung: Ausfüllen des „Schachbretts“

Manche Buchhalter ziehen das sogenannte Schachbrettblatt dem Umsatzblatt vor. Hierbei handelt es sich um eine Art OSV, die sich in der Form der Füllung unterscheidet. Alle Habenkonten werden vertikal, Sollkonten horizontal gezeichnet. Transaktionsbeträge werden am Schnittpunkt von Zeilen und Spalten angezeigt.

Das Ziel von „Schach“ ist das gleiche wie das eines regulären OSV. Mit dieser Struktur können Sie die Einnahmen- und Ausgabenteile der Bilanz analysieren und ermitteln Steuerbemessungsgrundlage für einen beliebigen Zeitraum. Nachfolgend finden Sie ein Beispiel für die Ermittlung des entsprechenden Kontos für eine der Transaktionen.

Mit dem Schachblatt können Sie Informationen über Kontostände visuell darstellen

Manchmal geht der Bilanzerstellung das Ausfüllen einer Kontokarte voraus (sog. Flugzeugzeichnung). Für jedes Konto werden Belastungen und Gutschriften berechnet. Es sieht aus wie die Flügel eines Flugzeugs: links die Lastschrift, rechts die Gutschrift. Theoretisch erleichtert eine solche Zeichnung das Ausfüllen des OSV und das Auffinden von Fehlern. In der Praxis müssen Sie für die Durchführung der Transaktion keine Kontokarten ausfüllen. Erfahrene Buchhalter überspringen immer die Phase „Flugzeug“.

So analysieren Sie OCB

Die Analyse der Bilanz ist ganz einfach: In der Dekodierung der Codes sind alle Posten angegeben. Sie müssen lediglich am Ende des analysierten Zeitraums alle möglichen Konten so weit wie möglich schließen. Beispielsweise deutet ein hoher Saldo auf Konto 10 „Materialien“ auf einen Überbestand an Rohstoffen (oder Buchhaltungsmängel) hin. Der Saldo wird stets periodengerecht ermittelt.

Wo kann man den Umsatz des Unternehmens sehen?

Der Einnahmeneingang und die Abschreibung der Produktkosten (Bauarbeiten, Dienstleistungen) erfolgen auf den Konten 90.01 und 90.02. Unternehmen des allgemeinen Steuersystems berechnen auf dem Konto 90.03 Mehrwertsteuer auf ihre Produkte. Und auch Verwaltungskosten werden im Konto 90.08 ausgewiesen. Durch die Analyse dieser Konten kann der Gewinn des Unternehmens vor Steuern ermittelt werden.

Verfahren zur Mehrwertsteuerabrechnung

Für jeden Manager ist es wichtig, nicht zu vergessen, die Umsätze auf den Konten 50 und 51 zu überwachen, die die Bewegung von Bargeld und Sachmitteln widerspiegeln. Ein Steuerspezialist sollte regelmäßig die Salden der Konten 19 und 68 überwachen, auf denen Steuerberechnungen, insbesondere die Mehrwertsteuer, erfolgen.

Um die Bilanz zu verstehen, sollte sich ein Anfänger die Namen aller Buchhaltungskonten merken

So berechnen Sie Gewinn und Verlust für SALT

Zur Berechnung von Gewinnen und Verlusten in der Bilanz steht das Konto 99 zur Verfügung, auf dem Unterkonten eröffnet werden, auf denen die Berechnungen detailliert aufgeführt sind. Der Manager sollte bedenken, dass der Sollsaldo auf Konto 99 den endgültigen Verlust des Unternehmens und der Habensaldo den Nettogewinn bedeutet.

Es gibt viele Buchhaltungsprogramme, die lediglich die Buchung von Transaktionen erfordern. Die Korrektheit der Buchhaltung wird automatisch verfolgt, was insbesondere für unerfahrene Buchhalter sehr praktisch ist. Diese Programme sind in der Regel mit Primärdokumenten und Verträgen verknüpft und basieren auf Excel. Das beliebteste Programm ist 1C.

Es könnte nützlich sein zu lesen:

- Die Wirkung von Kaffee auf Akne und Hautzustand;

- Taufe eines Kindes - Durchführung des Abendmahls;

- Beim Abnehmen sackt der Bauch durch, was tun?;

- So essen Sie, um schlaffen Bauch und schlaffe Haut zu straffen;

- Die Haut hängt am Bauch. Bauchübungen. So straffen Sie schlaffe Haut;

- Ein Problem, das jeden betrifft, der schnell überflüssige Pfunde verlieren möchte;

- Leckere Rezepte zum Einmachen von knusprigen Gurken für den Winter;

- Köstlicher Zander im Milchteig – Schritt-für-Schritt-Rezept mit Fotos vom Kochen von gebratenem Fischfilet in einer Pfanne;